Как распорядиться своими пенсионными накоплениями 11 класс презентация

Обновлено: 07.05.2024

Выбор управляющей компании (НПФ)

Для инвестирования пенсионных накоплений гражданин может выбрать:

- управляющую компанию (государственную или частную);

- негосударственный пенсионный фонд.

В первом случае пенсионные накопления остаются в ведении Пенсионного фонда РФ.

Это следует из статьи 31 и пункта 1 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ.

У каждого из этих возможных вариантов есть свои плюсы и минусы. Подробнее см. таблицу . Вы можете перевести средства из НПФ в ПФР и наоборот.

Ситуация: можно ли перевести часть пенсионных накоплений в управляющую компанию, а часть – в негосударственный пенсионный фонд?

Пенсионный фонд РФ передает в выбранную гражданином организацию все пенсионные накопления (т. е. все средства, учтенные в специальной части индивидуального лицевого счета). Это следует из абзаца 2 пункта 2 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ. Подтверждают это и формы соответствующих заявлений:

- форма заявления о выборе инвестиционного портфеля (управляющей компании), утвержденная приказом Минфина России от 11 марта 2004 г. № 30н;

- форма заявления о переходе в негосударственный пенсионный фонд, утвержденная приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н.

Из этих форм следует, что в управляющую компанию (или НПФ) передаются все пенсионные накопления.

Таким образом, средства пенсионных накоплений могут быть переданы либо в управляющую компанию, либо в негосударственный пенсионный фонд (ст. 31 Закона от 24 июля 2002 г. № 111-ФЗ).

Ситуация: можно ли получить из бюджета сумму пенсионных накоплений?

До момента, когда у гражданина возникнет право получать пенсию, пенсионные накопления остаются собственностью государства или негосударственного пенсионного фонда.

Поэтому получить их в свое полное распоряжение нельзя.

Это следует из статьи 5 Закона от 24 июля 2002 г. № 111-ФЗ, статьи 8 Закона от 15 декабря 2001 г. № 167-ФЗ и статьи 16 Закона от 7 мая 1998 г. № 75-ФЗ.

Пенсионные накопления можно только инвестировать.

Решить, кому доверить пенсионные накопления в будущем году, нужно до 31 декабря текущего года (п. 4 ст. 32 Закона от 24 июля 2002 г. № 111-ФЗ). Для этого представьте в свое отделение Пенсионного фонда РФ заявление на инвестирование средств. Это может быть:

- заявление о выборе инвестиционного портфеля (управляющей компании) – форма этого заявления утверждена постановлением Правления Пенсионного фонда РФ от 21 января 2015 г. № 9п;

- заявление о переходе в негосударственный пенсионный фонд – форма и инструкция по заполнению этого заявления утверждены приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н;

- заявление о переходе из одного негосударственного пенсионного фонда в другой негосударственный пенсионный фонд – форма и инструкция по заполнению этого заявления утверждены приказом Минздравсоцразвития России от 13 декабря 2011 г. № 1536н.

Исключение предусмотрено только для лиц, которые решили уплачивать дополнительные пенсионные взносы, но при этом не имеют пенсионных накоплений или они не инвестированы. Такие граждане вправе подать заявление на инвестирование средств одновременно с заявлением на уплату дополнительных пенсионных взносов в любое время.

Такой порядок установлен в статье 11 Закона от 30 апреля 2008 г. № 56-ФЗ. Подробнее об уплате дополнительных пенсионных взносов см. Как начать платить дополнительные взносы на накопительную часть трудовой пенсии .

Выбор, сделанный в текущем году, можно изменить в следующем. Например, перевести пенсионные накопления:

- из государственной в частную управляющую компанию;

- из одной частной управляющей компании в другую;

- из Пенсионного фонда РФ (т. е. из частной или государственной управляющей компании) в негосударственный пенсионный фонд;

-

(т. е. в государственную управляющую компанию);

- из одного негосударственного пенсионного фонда в другой.

Так можно поступать ежегодно.

Это следует из пункта 1 статьи 32 и пункта 2 статьи 34 Закона от 24 июля 2002 г. № 111-ФЗ, пункта 1 статьи 36.7, пункта 3 статьи 36.8 и пункта 1 статьи 36.11 Закона от 7 мая 1998 г. № 75-ФЗ.

Подробнее о том, что нужно делать, чтобы перевести пенсионные накопления в выбранную управляющую компанию, см. Как инвестировать пенсионные накопления под управлением Пенсионного фонда РФ .

Подробнее о том, что нужно делать, чтобы перевести пенсионные накопления в негосударственный пенсионный фонд, см. Как перевести пенсионные накопления из Пенсионного фонда РФ в НПФ .

Важно учесть, что Пенсионный фонд РФ не переведет накопления, если:

- гражданин нарушил срок подачи заявления на инвестирование средств;

- гражданину отказано в переводе накоплений в частную управляющую компанию;

- гражданину отказано в переводе накоплений в негосударственный пенсионный фонд.

Это следует из пункта 3 статьи 34 и пункта 5 статьи 32 Закона от 24 июля 2002 г. № 111-ФЗ.

Выбор тарифа 0 или 6 процентов

По общему правилу до конца 2015 года каждый работающий гражданин 1967 года рождения и моложе вправе выбрать тариф страхового взноса на накопительную часть трудовой пенсии: 6 или 0 процентов (п. 1.1 ст. 31 Закона от 24 июля 2002 г. № 111-ФЗ, ст. 36.8 Закона от 7 мая 1998 г. № 75-ФЗ, п. 1 ст. 33.3 Закона от 15 декабря 2001 г. № 167-ФЗ).

Специальные правила предусмотрены для тех, кто только начинает свою трудовую деятельность. Это те граждане, с зарплаты которых страховые взносы впервые начисляют после 1 января 2014 года. По умолчанию тариф на накопительную часть пенсии для них 0 процентов. Изменить его на 6 процентов такие граждане могут до конца года, в котором истекает пять лет с момента первого начисления страховых взносов. При этом, если гражданин по истечении пяти лет не достиг возраста 23 лет, этот период продлевается до конца года, в котором ему исполнится 23 года. Это следует из положений пункта 2 статьи 33.3 Закона от 15 декабря 2001 г. № 167-ФЗ.

Выбор того или иного тарифа в течение отведенного периода можно сделать только единожды. То есть если гражданин выбрал тариф 0 процентов, поменять его в последующем на тариф 6 процентов не получится (информация Пенсионного фонда РФ от 28 января 2014 г.).

Нужно ли что-то для этого делать и что конкретно надо делать, зависит от следующих факторов:

Подробнее о том, нужно ли что-то делать для выбора тарифа, куда и какие документы для этого представить, см. в таблице .

Независимо от того, какой тариф выбрал гражданин, все ранее сформированные пенсионные накопления будут сохранены. Их по-прежнему будет инвестировать управляющая компания или НПФ. И когда гражданин выйдет на пенсию, эти сбережения (с учетом инвестиционного дохода) будут выплачены ему в полном объеме (информация Пенсионного фонда РФ от 28 января 2014 г.).

Что нужно учесть при выборе тарифа 0 или 6 процентов

Чтобы осознанно выбрать тот или иной тариф накопительной части, необходимо учесть два момента.

Второй момент – пенсионные накопления наследуются. Если гражданин не доживает до пенсии, то накопленные деньги, а также полученный с них доход переходят его правопреемникам – детям, супругу, родителям, братьям, сестрам, бабушкам, дедушкам и внукам. Исключение составляют накопления за счет материнского капитала и доход от их инвестирования. Страховая же часть пенсии наследованию не подлежит. Это следует из положений пункта 12 статьи 16 и пункта 12 статьи 9 Закона от 17 декабря 2001 г. № 173-ФЗ.

Выбор тарифа 0 или 6 процентов сделайте самостоятельно. Если выберете тариф 0 процентов, то усилите страховую часть пенсии, если 6 процентов – накопительную. При этом для некоторых категорий граждан тариф 0 процентов будет установлен по умолчанию, а кому-то нужно будет подать заявление об отказе от финансирования накопительной части пенсии.

Заявление об отказе от финансирования накопительной части пенсии

Заявление подайте в любое отделение Пенсионного фонда не позднее 31 декабря текущего года. Правила представления такого заявления регламентированы постановлением Правительства РФ от 17 марта 2014 г. № 194.

Заявление подавайте на бумаге или в электронном виде. На бумаге подать заявление можно:

- лично;

- по почте;

- через представителя.

В первом случае достаточно будет предъявить паспорт или любой другой документ, удостоверяющий личность заявителя. И если в нем не указана дата рождения, нужно будет представить подтверждающий ее документ (например, свидетельство о рождении).

Если заявление за гражданина подает его представитель, то он должен предъявить свой паспорт, доверенность от заявителя, оригинал паспорта заявителя (любой другой документ, удостоверяющий личность заявителя) и документа, подтверждающего дату рождения.

При подаче заявления по почте учтите следующее. Копии документа, удостоверяющего личность и подтверждающего дату рождения, а также свою подпись на заявлении нужно будет заверить у нотариуса или у лица, поименованного в пункте 2 статьи 185.1 Гражданского кодекса РФ. А если вы находитесь за границей, то заверить подпись и копии документов можно у сотрудника консульства РФ. Документы отправляйте не простым письмом, а, например, заказным с уведомлением и описью вложения. Это связано с тем, что дата и факт отправки должны быть подтверждены.

В электронном виде заявление можно подать через единый портал государственных услуг . При этом никаких документов к заявлению прикладывать не нужно.

Такие правила установлены пунктами 3, 4 и 5 Правил, утвержденных постановлением Правительства РФ от 17 марта 2014 г. № 194.

Выбери свой негосударственный пенсионный фонд

Планируемые образовательные результаты:

- предметные - владение основными способами управления накопительной пенсией и выбора негосударственного пенсионного фонда с точки зрения доходности и надёжности;

- метапредметные - определение стратегических целей в области управления личными финансами, сравнение и выбор оптимального варианта размещения накопительной пенсии;

- личностные - чувство личной ответственности за финансовое благополучие на пенсии.

Доходность от инвестирования фондом пенсионных накоплений

Доходность от инвестирования фондом пенсионных накоплений

Срок функционирования негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Срок функционирования негосударственного пенсионного фонда

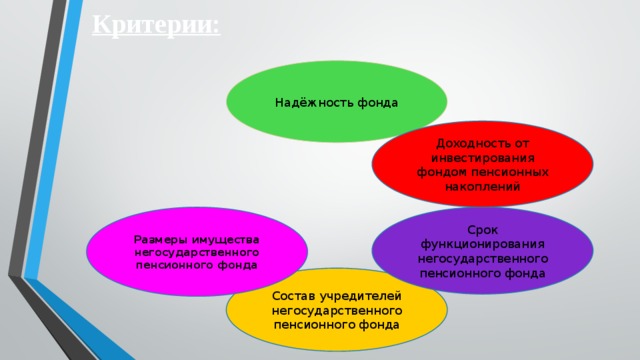

Состав учредителей негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Размеры имущества негосударственного пенсионного фонда

Срок функционирования негосударственного пенсионного фонда

Состав учредителей негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

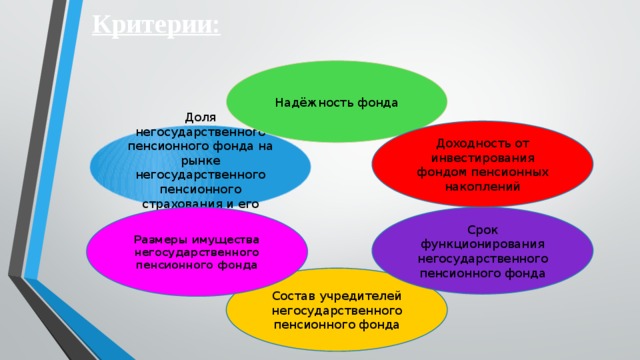

Доля негосударственного пенсионного фонда на рынке негосударственного пенсионного страхования и его специализацию

Размеры имущества негосударственного пенсионного фонда

Срок функционирования негосударственного пенсионного фонда

Состав учредителей негосударственного пенсионного фонда

Доходность от инвестирования фондом пенсионных накоплений

Доля негосударственного пенсионного фонда на рынке негосударственного пенсионного страхования и его специализацию

Размеры имущества негосударственного пенсионного фонда

Срок функционирования негосударственного пенсионного фонда

Состав учредителей негосударственного пенсионного фонда

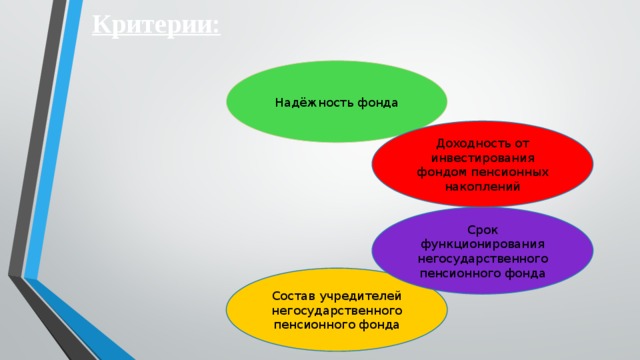

1. Надёжность фонда

2. Доходность от инвестирования фондом пенсионных накоплений

3. Срок функционирования негосударственного пенсионного фонда

4. Доля негосударственного пенсионного фонда на рынке негосударственного пенсионного страхования и его специализацию

5. Состав учредителей негосударственного пенсионного фонда

6. Размеры имущества негосударственного пенсионного фонда

Как выбрать негосударственный

пенсионный фонд правильно?

Кубик Блума

- Проанализировать по критериям, рассмотренным на уроке, НПФ в который родители инвестировали свои пенсионные накопления.

-75%

Беседа на классном часе позволит: 1.Разъяснить возможности формирования и управления накопительной частью трудовой пенсии.

2.Создать условия для формирования понимания личной ответственности каждого за своё будущее пенсионное обеспечение.

залог достойной старости

- История пенсий в России

- О Пенсионном фонде Российской Федерации

- Как устроена пенсионная система России

- Виды пенсий в России

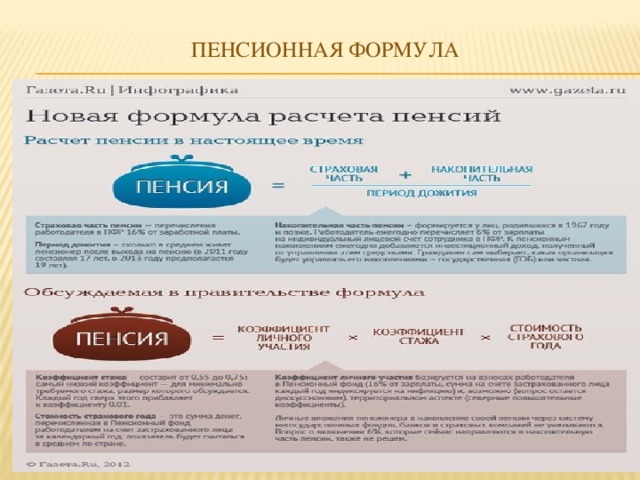

- Пенсионная формула

- Как сформировать достойную пенсию

- Интересные цифры

- Тест

История пенсий в России

- Первые упоминания о государственном обеспечении на территории современной России относятся к древним временам. Князья и воеводы славянских дружин заботились не только о пропитании и вооружении своих подданных, но и об обеспечении их в случае ранения и в старости.

История пенсий в России век Xvii

История пенсий в России век xviii

Со времён правления Петра I было введено регулярное пенсионное обеспечение, распространялось на высшее воинское сословие.

История пенсий в России век xviii

- Правление Екатерины II ознаменовано проведением первой национальной пенсионной реформы, после чего появились такие понятия, как выслуга лет (стаж), которая должна составлять не менее 20 лет.

История пенсий в России век xviii

- Увеличение пенсионного довольствия отмечено во времена правления императора Павла I. Он установил правило, по которому военным пенсионерам при поступлении на гражданскую службу полагались государственные надбавки в таком размере, чтобы содержание было не меньше пенсии. Условие при этом: безукоризненная служба.

История пенсий в России век xix

- Дальнейшее развитие пенсионная система России получила в 1820-х годах, когда в размере масштабной реформы пенсионного законодательства был принят «Устав о пенсиях и единовременных пособиях государственным служащим.

- Был создан централизованный пенсионный фонд, функция которого – выплата пенсий и пособий.

История пенсий в России век xx (первая половина)

История пенсий в России век xx (первая половина)

- В 1932 году закон установил возраст выхода на пенсию по старости: 55 лет для женщин и 60 лет для мужчин.

- С тех пор пенсионный возраст в России не менялся ни разу и сегодня остаётся одним из самых низких в мире.

История пенсий в России век xx (вторая половина)

История пенсий в России век xx (вторая половина)

- К моменту распада СССР и появления нового государства – Российской Федерации – в пенсионной системе страны накопилось немало проблем. В течение 1990-х годов тенденция к старению усиливалась. Этот процесс развивался в условиях переходной экономики и сокращения финансовых поступлений от предприятий в Пенсионный фонд.

История пенсий в России век xxi

- Создание в 1997 году системы персонифицированного учёта пенсионных прав граждан.

- Результатом реформ 1990-х – 2000-х годов стала трёхуровневая пенсионная система: страховое, государственное и негосударственное пенсионное обеспечение.

История пенсий в России век xxi

- Переход к рыночной модели экономики отразился на пенсионной системе введением нового элемента – накопительной части трудовой пенсии.

- В 2012 году Правительство РФ утвердило план мероприятий по дальнейшему совершенствованию пенсионной системы.

О Пенсионном фонде Российской Федерации

- Пенсионный фонд РФ (ПФР) образован 22 декабря 1990 года для государственного управления финансами пенсионного обеспечения в РФ.

- Руководство Пенсионным фондом РФ осуществляет Правление во главе с Председателем Правления. Со стороны Правительства РФ работу Пенсионного фонда координирует Министерство труда и социальной защиты.

О Пенсионном фонде Российской Федерации

- Вопреки названию, Пенсионный фонд РФ занимается не только выплатой пенсий пожилым людям. Сегодня ПФР – это крупнейшая федеральная система оказания государственных социальных услуг в России, которая сопровождает человека с самого рождения.

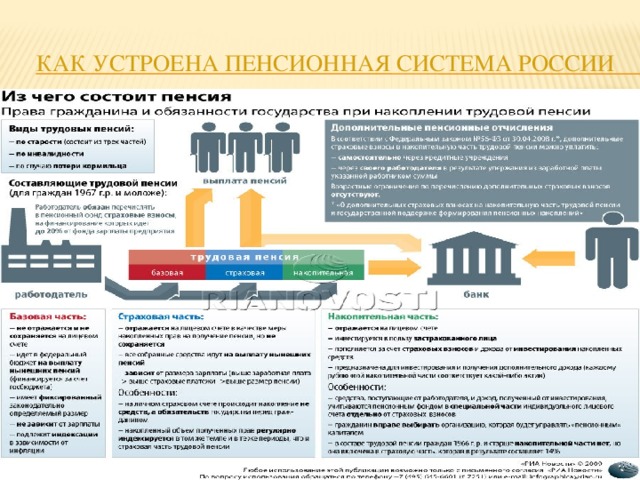

Как устроена пенсионная система России

- Пенсия – это гарантированная ежемесячная выплата для материального обеспечения граждан в старости, а также в случае их полной или частичной нетрудоспособности, потери кормильца или в связи с достижением установленного стажа работы в определённых сферах трудовой деятельности.

Как устроена пенсионная система России

- Три уровня пенсионной системы:

- 1. Обязательное пенсионное страхование

- 2. Государственное пенсионное обеспечение

- 3 .Негосударственное (добровольное) пенсионное обеспечение (включает в себя также корпоративное пенсионное обеспечение)

Статья 39 Конституции РФ

- 1. Каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом.

- 2. Государственные пенсии и социальные пособия устанавливаются государством.

- 3. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и благотворительность.

Как устроена пенсионная система России

Как устроена пенсионная система России

Как устроена пенсионная система России

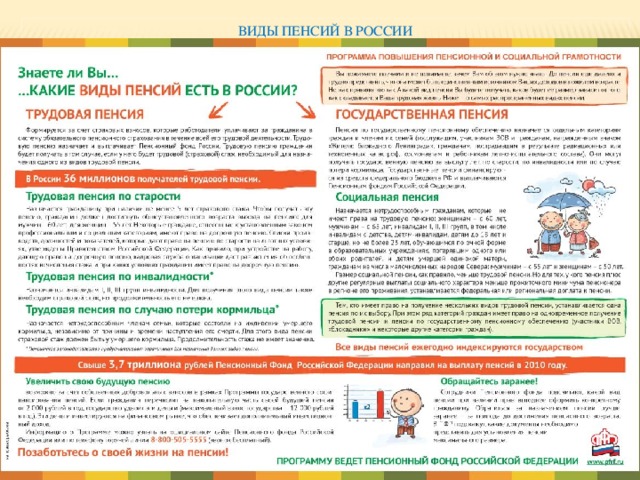

Виды пенсий в России

Страховой номер индивидуального лицевого счёта

Для чего нужен СНИЛС?

- Для формирования пенсии

- Для получения государственных услуг и льгот

- Для получения государственных услуг в электронном виде

- Для сокращения количества документов при получении государственных услуг

Виды пенсий в России

- Страховая (по обязательному пенсионному страхованию)

- Социальная (по государственному пенсионному обеспечению)

- Добровольная (по государственному пенсионному обеспечению)

- Накопительная (по обязательному пенсионному страхованию)

Виды пенсий в России (страховая)

- Ежемесячная денежная выплата в целях компенсации застрахованным в системе ОПС лицам заработной платы и иных выплат, утраченных с наступлением нетрудоспособности по старости или инвалидности.

- Общий тариф страховых взносов на обязательное пенсионное страхование составляет 22%. Часть тарифа страховых взносов на ОПС, 6% - солидарный тариф. Он предназначен для формирования в масштабах страны денежных средств, необходимых для фиксированной выплаты пенсионерам.

- Остальная часть тарифа страховых взносов – 16% - индивидуальный тариф. Средства, поступившие по этому тарифу, отражаются на индивидуальном лицевом счёте человека в ПФР.

Виды пенсий в России (социальная)

- Денежные выплаты гражданам, которые по разным причинам не смогли заработать страховую пенсию (инвалид с детства или человек в силу разных жизненных обстоятельств не приобрёл страховой стаж и пенсионные баллы).

- Социальная пенсия назначается по достижении 60 лет женщинам и 65 лет мужчинам, а инвалидам – с даты установления инвалидности.

Виды пенсий в России (добровольная)

Виды пенсий в России (накопительная)

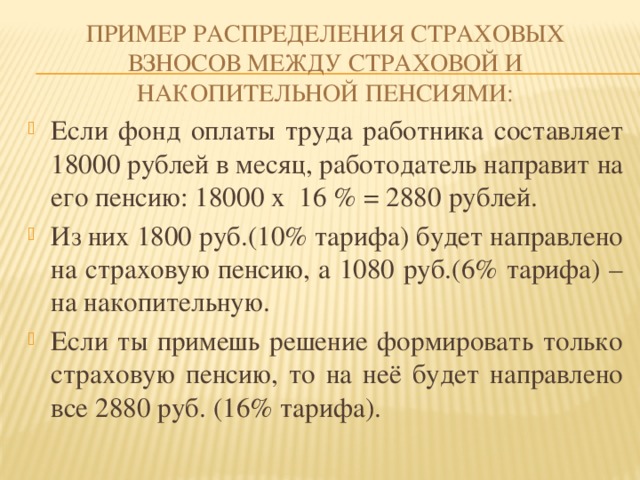

Выбор варианта пенсионного обеспечения

Формирование страховой и накопительной пенсий

Формирование страховой пенсии

10% (на формирование страховой пенсии) +

16% (на формирование страховой пенсии) +

6% (на формирование накопительной пенсии) +

6% (на финансирование фиксированной выплаты)

6% (на финансирование фиксированной выплаты)

Пример распределения страховых взносов между страховой и накопительной пенсиями:

Выбор варианта пенсионного обеспечения

Накопительная пенсия не индексируется государством! При инвестировании пенсионных накоплений можно получить не только прибыль, но и убытки, которые потом могут отразиться на размере накопительной пенсии и общем размере пенсионных выплат.

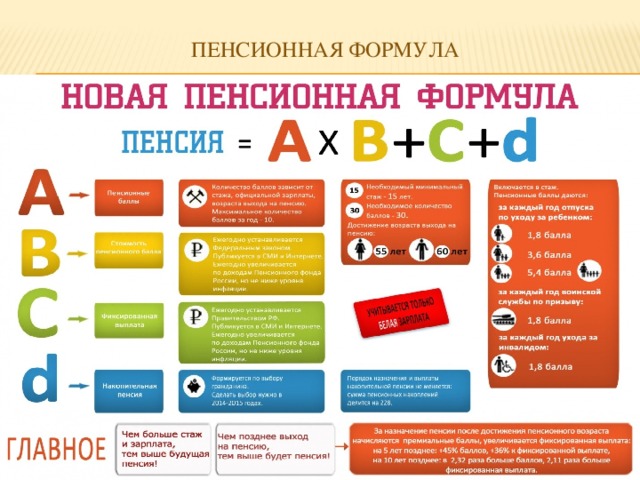

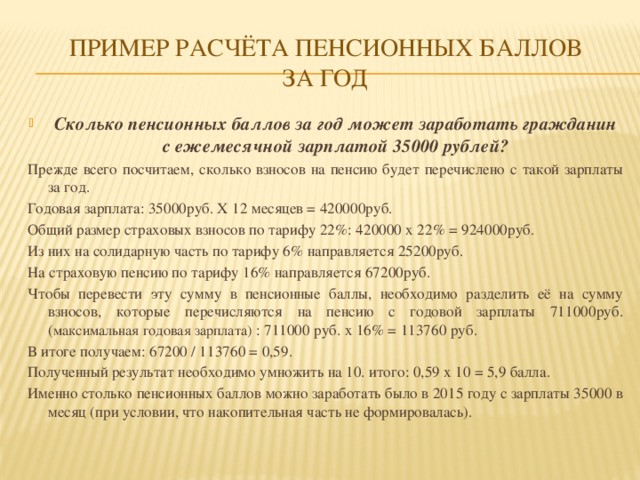

Пример расчёта пенсионных баллов за год

- Сколько пенсионных баллов за год может заработать гражданин с ежемесячной зарплатой 35000 рублей?

Прежде всего посчитаем, сколько взносов на пенсию будет перечислено с такой зарплаты за год.

Годовая зарплата: 35000руб. X 12 месяцев = 420000руб.

Общий размер страховых взносов по тарифу 22%: 420000 x 22% = 924000руб.

Из них на солидарную часть по тарифу 6% направляется 25200руб.

На страховую пенсию по тарифу 16% направляется 67200руб.

Чтобы перевести эту сумму в пенсионные баллы, необходимо разделить её на сумму взносов, которые перечисляются на пенсию с годовой зарплаты 711000руб.( максимальная годовая зарплата) : 711000 руб. x 16% = 113760 руб.

В итоге получаем: 67200 / 113760 = 0,59.

Полученный результат необходимо умножить на 10. итого: 0,59 x 10 = 5,9 балла.

Именно столько пенсионных баллов можно заработать было в 2015 году с зарплаты 35000 в месяц (при условии, что накопительная часть не формировалась).

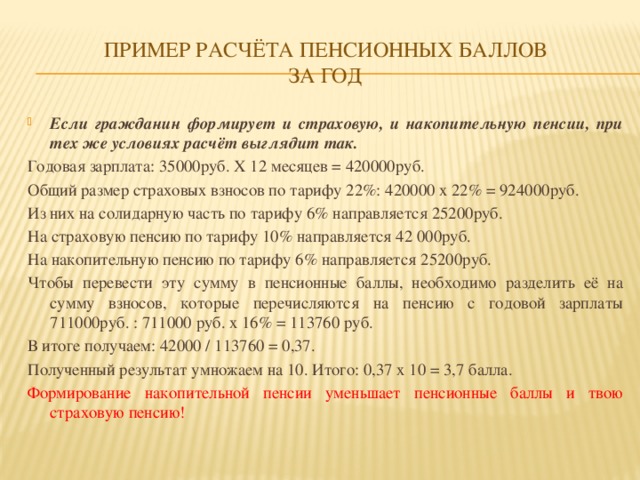

Пример расчёта пенсионных баллов за год

- Если гражданин формирует и страховую, и накопительную пенсии, при тех же условиях расчёт выглядит так.

Годовая зарплата: 35000руб. X 12 месяцев = 420000руб.

Общий размер страховых взносов по тарифу 22%: 420000 x 22% = 924000руб.

Из них на солидарную часть по тарифу 6% направляется 25200руб.

На страховую пенсию по тарифу 10% направляется 42 000руб.

На накопительную пенсию по тарифу 6% направляется 25200руб.

Чтобы перевести эту сумму в пенсионные баллы, необходимо разделить её на сумму взносов, которые перечисляются на пенсию с годовой зарплаты 711000руб. : 711000 руб. x 16% = 113760 руб.

В итоге получаем: 42000 / 113760 = 0,37.

Полученный результат умножаем на 10. Итого: 0,37 x 10 = 3,7 балла.

Формирование накопительной пенсии уменьшает пенсионные баллы и твою страховую пенсию!

Разберемся на примере Владимира, что происходит с накоплениями на индивидуальном пенсионном счете. Помочь попросили независимого финансового советника Наталью Смирнову.

Страховая плюс накопительная

В случае Владимира накопительная часть и инвестиционный доход на нее составляют 414 тыс. рублей. Из них непосредственно отчисления работодателя — 205 тыс. рублей, и полученный на них доход — 209 тыс. рублей, объясняет Наталья Смирнова.

Кто управляет накоплениями

Поскольку накопительная часть — это не баллы, а деньги, ими можно управлять. Например, перевести из ПФ в частную УК или НПФ по своему выбору. Или ничего не предпринимать, и тогда накоплениями в ПФР продолжит управлять государственная управляющая компания — Внешэкономбанк (ВЭБ). Страховая часть всегда остается в ПФР.

Перечень НПФ и УК, в которые можно перевести деньги, размещен на сайте ПФР. Самостоятельно можно выбрать не только УК или НПФ из этого списка, но и конкретный инвестпортфель.

Если не принимать никаких решений, то накопления автоматически попадают в расширенный инвестиционный портфель ВЭБа. Так было и в случае с Владимиром, который никуда накопительную часть своей будущей пенсии не переводил, и все эти годы ею управлял ВЭБ.

Сколько заработали накопления и почему не стоит часто менять НПФ

Доходность НПФ и частных УК за минувшие несколько лет можно изучить на сайте Банка России, посмотрев статистику по обязательному пенсионному страхованию. Это поможет выбрать более успешную УК или НПФ, если полученная доходность не впечатляет и есть желание попробовать ее увеличить. Хотя, как известно, отличные показатели работы предыдущих лет не гарантируют высокой доходности в будущем. Плюс нужно обратить внимание, какие размеры комиссий НПФ и УК, которые они высчитывают из полученной доходности инвестиций.

А как же гарантии АСВ?

Сохранность инвестдохода не гарантирует никто. Только в случае, если человек уже начал получать пенсию, ее размер не изменится, даже если НПФ, в котором он держал пенсионные накопления, уйдет с рынка.

Как получить накопления

Забрать свои накопления и заработанный ими доход с индивидуального пенсионного счета можно только после выхода на пенсию. И то не все сразу.

Единовременная выплата доступна только некоторым категориям. В правилах, которые утверждены постановлением правительства РФ от 21 декабря 2009 года № 1047, говорится, что право на единовременную выплату есть у людей, которые получают трудовую пенсию по инвалидности или по случаю потери кормильца либо пенсию по государственному пенсионному обеспечению, потому что их трудового стажа не хватает для назначения трудовой пенсии по старости. Вторая категория, кому доступна единоразовая выплата, — это люди, у которых размер накопительной части трудовой пенсии очень маленький и не превышает 5% по отношению к размеру трудовой пенсии по старости (включая страховую и накопительную части).

Второй вариант получения накопленной госпенсии — пожизненная выплата. То есть каждый месяц до конца жизни получать госпенсию из двух частей: страховой и накопительной. Первую выплачивает ПФР, а вторую — фонд, в котором хранилась накопительная часть.

Третий вариант — срочная выплата в течение нескольких лет. Он доступен тем, кто сам делал добровольные взносы на индивидуальный счет или перечислил на него материнский капитал. Выплату именно этих добровольных пенсионных накоплений можно растянуть на определенный срок, но он должен быть не меньше десяти лет.

Кто наследует пенсионные накопления

Если человек умер до назначения ему выплаты за счет средств пенсионных накоплений, деньги с его индивидуального счета смогут получить наследники. В первую очередь — дети, в том числе усыновленные, супруг и родители; во вторую очередь — братья, сестры, дедушки и внуки. Как поясняют в ПФР, правопреемниками пенсионных накоплений также могут быть и лица, указанные в заявлении гражданина в ПФР (или в НПФ, если пенсионные накопления формируются в нем), с определением долей, полагающихся каждому.

Если срочная пенсионная выплата уже назначена, то наследники получат невыплаченный остаток накоплений. А если человек выбрал выплату накопительной пенсии бессрочно, то в случае его смерти средства пенсионных накоплений правопреемникам не выплачиваются.

\n \n\t\t\t \n\t\t\t \n\t\t \n\t","content":"\t\t

\n\t\t\t\u0412\u044b \u043d\u0435 \u0430\u0432\u0442\u043e\u0440\u0438\u0437\u043e\u0432\u0430\u043d\u044b \u043d\u0430 \u0441\u0430\u0439\u0442\u0435.\n\t\t \n\t\t

Читайте также: