Пенсионная система что такое

Обновлено: 20.05.2024

Системой пенсионного характера является определенная система взаимосвязанных, а также взаимодействующих финансовых источников, учреждений и каких-либо органов, субъектов обеспечения, а также видов обеспечения и конкретных нормативных актов правовой направленности, направленных в свою очередь на реализацию прав граждан в области пенсионного обеспечения.

Представляя собой специальное целостное образование, общая характеристика пенсионной системы РФ в зависимости от каких-либо источников финансирования и субъектов обеспечения состоит из нескольких структурных элементов – то есть определенных частей, в качестве которых выступают:

- обеспечение пенсионного характера по обязательному страхованию пенсионного характера;

- пенсионное обеспечение государственной направленности;

- дополнительное пенсионное обеспечение. Где каждая из частей системы пенсионного порядка в свое время является специальной системой, состоящей из конкретных элементов, которые в свою очередь находятся во взаимосвязи.

Стоит отметить, что в качестве каких-либо элементов каждой из частей пенсионной системы выступают специальные подсистемы:

- определенная подсистема финансирования;

- управленческая подсистема;

- подсистема, которая занимается обеспечением субъектов;

- подсистема обеспечения различных видов;

- подсистема правового характера.

Части пенсионной системы

По большей части особенности системы пенсионной направленности определяются лежащими в ее основе специальными принципами финансирования, которые в свою очередь подразделяются на распределительные и накопительные. На данный момент времени в Российской Федерации в результате проведенной определенной реформы система пенсионного характера носит смешанный характер. Используется, во-первых, система распределительной направленности, в процессе которой источником непосредственного характера выплат являются в зависимости от конкретного вида пенсии или ее части государственный бюджет, или взносы страхового характера, поступающие в ПФР. Во-вторых, применяется необходимая система имеющая накопительную направленность. На данный период времени, для того чтобы профинансировать накопительные части взносы поступают за лиц 1967 года рождения и моложе. Что касается средств относительно выбора застрахованного лица, то они уплачиваются в ПФР или специальный негосударственный пенсионный фонд, а также вполне могут переводиться из одного фонда в другой. В-третьих, есть дополнительное пенсионное обеспечение (в котором обычно используются распределительные и накопительные принципы). Преобладание абсолютной направленности с точки зрения количества пенсий и их доли в расходах общего характера на пенсионное обеспечение имеет конкретный распределительный принцип.

Достаточно важным является тот момент, что в развитых странах основой пенсионного обеспечения являются именно государственные системы распределительного характера.

Пенсионное обеспечение

Обеспечений пенсионной направленности по обязательному пенсионному страхованию выступает в качестве специальной части пенсионной системы, которая в свое время занимается обеспечением гражданам трудовых пенсий за счет начисления страховых взносов. Отношения, которые имеют тесную связь с начислением и уплатой страховых взносов в ПФР, а также отношения, которые появились в процессе осуществления регулирования над начислением и, конечно, уплатой страховых взносов, контролируются Законом о взносах страхового порядка, и Законом об обязательном страховании пенсионной направленности. Согласно 22 статье закона об обязательном пенсионном страховании на 2011 год были установлены специальные тарифы страховых взносов для страхователей (лиц, которые в свое время осуществляют выплаты физическим лицам): всего в районе 26,0% от всей большой базы для процесса начисления определенных взносов страхового характера; на финансирование страховой части пенсии трудовой направленности: а) для тех граждан, которые родились в 1966 году и старше – 26,0%; б) для граждан, которые родились в 1967 году и моложе – 20,0%; на осуществление специального финансирования накопительной части пенсии трудового характера для лиц родившихся в 1967 году и моложе – 6,0%. На момент времени 2012-2013 года отмеченные величины составляют 22%, 16 и 6% соответственно. А что касается выплат сверх предельной величины базы для начисления страховых взносов предусмотрены 10%. Помимо этого, введено специальное разделение тарифа на солидарную, а также индивидуальную часть. Солидарная часть тарифа в отличие от индивидуальной никаким образом не оказывает влияния на показатели, которые используются для определения размера трудовой пенсии застрахованного лица. Часть индивидуальной направленности в свое время составляет 16%, 10% (формируют расчетный капитал пенсионного характера) и 6% (осуществляют формирование пенсионных накоплений) соответственно в конкретных пределах максимальной величины базы для начисления взносов страховой направленности.

Лица, которые являются самозанятыми (чаще всего в роли таких граждан выступают предприниматели занимающиеся индивидуальной деятельностью) уплачивают необходимые взносы основываясь на конкретной стоимости страхового года.

Определенное влияние некоторых периодов нестрахового характера (например, тот период времени, когда осуществляется забота родителями за ребенком до достижения им определенного возраста полутора лет и др.) на конкретный объем пенсионных прав граждан обеспечивается при помощи специальных средств федерального бюджета.

В качестве одного из самых важных средств обеспечения функционирования обязательного страхования пенсионной направленности, в том числе какой-либо взаимосвязи уровня обеспечения с вкладом трудового характера застрахованного лица, является конкретный индивидуальный (еще называющийся персонифицированный) учет.

Знаете ли вы, что каждый из нас на протяжении своей жизни напрямую может влиять на размер своей будущей пенсии? Для этого предусмотрены специальные механизмы, одним из которых является система обязательного пенсионного страхования. Ниже мы расскажем, что можно сделать уже сегодня, чтобы к старости получить достойную пенсию. Спойлер: много работать – не единственный путь.

Немного истории

В Советском Союзе пенсионная система носила распределительный характер. Это означало, что государство само выделяло пенсии из средств бюджета. На величину выплат тогда в первую очередь влиял трудовой стаж гражданина. Выплаты производились за счет государственного бюджета, в том числе средств бюджета государственного социального страхования, который наполнялся взносами предприятий. Прямых отчислений с заработных плат на пенсионные нужды не существовало.

Подобный принцип устройства пенсионной системы действовал и в России вплоть до 2002 года. Однако со временем его недостатки становились все очевиднее. Доля пенсионеров по отношению к трудоспособному населению росла, и выплата пенсий становилась все большей нагрузкой на бюджет. Ситуацию усугубляла и необходимость ежегодной индексации выплат в связи с растущей инфляцией.

Тогда государство решило изменить подход и более активно вовлекать граждан в формирование своих будущих пенсий. В 2002 году в ходе реформы государство установило накопительно-распределительный подход к формированию выплат: частично пенсии по-прежнему гарантировались государством, но значительная часть была отдана под ответственность самого гражданина. Особенностью новой системы стало то, что у человека появился индивидуальный пенсионный счет, размер которого зависел не от стажа, а от заработанных доходов.

Обязательное пенсионное страхование: зачем оно нужно и как устроено

Нынешняя система обязательного пенсионного страхования (ОПС) регулируется законом от 15.12.2001 №167-ФЗ. Что такое ОПС? Согласно закону, обязательное пенсионное страхование – это система мер, при помощи которых формируются источники финансирования будущей пенсии каждого работающего гражданина России. Рассмотрим, как это выглядит на практике.

Основными участниками системы ОПС являются застрахованные, страхователи и страховщики. Каждый из нас является застрахованным лицом, за которое страхователи в лице работодателей перечисляют страховые взносы в счет будущей пенсии Пенсионному Фонду России. Перечисление взносов осуществляется с официальной заработной платы. Из них впоследствии формируется бюджет ПФР, из которого затем идет выплата пенсий.

Помимо ОПС существуют еще два вида пенсионного обеспечения:

- государственные пенсии (выплачиваются военным, космонавтам, летчикам по выслуге лет или нанесении вреда здоровью, а также пострадавшим в природных катастрофах и социально незащищенным нетрудоспособным неработающим гражданам); – оно формируется в НПФ работодателями для своих сотрудников или самими гражданами на добровольной основе.

Индивидуальный учет: что это такое, и как зарегистрироваться

Чтобы стать участником системы ОПС, необходимо зарегистрироваться в системе пенсионного персонифицированного учета. Результатом регистрации будут открытый лицевой счет и присвоенный ему СНИЛС (эта аббревиатура обозначает страховой номер индивидуального лицевого счета). Именно на него и будут переводить взносы работодатели.

КСТАТИ С 1 апреля 2019 года ПФР упразднил выдачу страховых пенсионных свидетельств с номером СНИЛС. Теперь каждому, кто регистрируется в системе индивидуального учета, выдают уведомление о регистрации на бумажном носителе. Уведомление содержит в себе номер СНИЛС. Те, у кого на руках есть зеленая пластиковая карточка, могут продолжать ей пользоваться, но новых уже не выдают.

СНИЛС получают с рождения, и этот уникальный номер используется не только для целей пенсионного страхования. Благодаря ему мы на протяжении всей жизни можем получать государственные и муниципальные услуги в различных ведомствах и не носить с собой кипу копий. СНИЛС также необходим для получения пособий и льгот.

- посетить отделение ПФР по месту жительства с паспортом на руках;

- авторизоваться через Единую систему идентификации и аутентификации, то есть учетную запись Госуслуг.

Виды пенсий в системе ОПС

Пенсия в системе ОПС состоит из двух частей.

Страховая часть формируется путем накопления страховых взносов гражданина, которые затем переводятся в пенсионные коэффициенты.

ВАЖНО Размер страховой пенсии в значительной мере зависит от того, какую стоимость пенсионных коэффициентов установит государство на момент выхода гражданина на пенсию, а также от размера надбавки к страховой пенсии, который также определяет государство. Чтобы рассчитывать на получение страховой пенсии, нужно выполнить ряд условий (о них поговорим ниже).

До 2014 года сумма этих средств регулярно пополнялась за счет страховых взносов: из 22% отчислений с зарплат 6% шло на накопительный пенсионный счет, а 16% направлялось в страховую часть. Но с 2014 года государство объявило мораторий на перечисление новых взносов на формирование накопительной пенсии, и все взносы стали поступать в счет страховой пенсии. Пока что мораторий продлили до конца 2022 года.

Накопительная часть существует отдельно от страховой. Основное отличие в том, что до момента начала выплат (пока средства еще копятся на счете будущего пенсионера) накопительную часть можно инвестировать с целью получения дохода. В интересах ПФР или НПФ этим занимаются управляющие компании – частные и государственная. Кому доверить работу с накоплениями, решает сам гражданин.

Управляющие вкладывают накопления в ценные бумаги и размещают в депозиты и таким образом формируют доходность. В зависимости от стратегии той или иной управляющей компании риск будет большим или меньшим, существенно будет отличаться и доходность. Причем успехи в прошлом не гарантируют их в будущем. При желании страховщика можно поменять, однако сделать это можно не чаще чем раз в пять лет. Если же гражданин захочет перевести свои накопления досрочно, то в этом случае он потеряет весь инвестиционный доход за предыдущий период (при этом клиенты ПФР могут без потерь инвестдохода переводить накопления между управляющими компаниями, страховщик при этом не меняется).

ВАЖНО Накопительная пенсия не индексируется государством, а инвестирование пенсионных накоплений может принести как прибыль, так и убытки. Вот почему к выбору УК или НПФ нужно подойти со всей серьезностью.

Как считаются взносы в ОПС

Все официально трудоустроенные граждане обязаны перечислять ежемесячные страховые взносы в счет будущей пенсии. За них это обычно делают их работодатели в размере 22% от заработной платы. Взносы поступают в ПФР, который затем пересчитывает деньги в пенсионные коэффициенты.

Если годовая зарплата работника не превышает 1 292 000 рублей (что соответствует максимальной ежемесячной зарплате в 107 666 руб. 67 коп.), работодатель отчисляет за него в ПФР 22% от этой суммы в виде страховых взносов. С части зарплаты, превышающей этот лимит, работодатель платит уже 10%. Это стимулирует повышать зарплаты работникам.

В последние полтора года в России действует новая пенсионная формула. На этот раз она стала понятной и прозрачной. Автор фото: Александр РЮМИН/ТАСС.

Пенсионная система - основа социальной политики любого государства. Только представьте себе, что при ее построении нужно учесть десятки факторов: демографию, налоги, инфляцию. Потом добавить туда сотни нюансов и исключений для разных категорий населения. А затем вывести формулу, которая будет приводить все к единому знаменателю. В последние полтора года в России действует новая пенсионная формула. На этот раз она стала понятной и прозрачной. Сейчас попытаемся все разъяснить.

Основной вид пенсии в России - это страховая пенсия по старости. До 2015 года она называлась трудовой. Это именно та пенсия, которая назначается при достижении пенсионного возраста и наличии необходимого стажа. Формируется она за счет взносов работодателей, которые автоматически конвертируются в баллы. Сами же деньги идут на выплаты нынешним пенсионерам.

Помимо страховой пенсии есть накопительная и пенсии по государственному обеспечению.

Средства накопительной пенсии, как следует из ее названия, формируются на индивидуальных счетах. Их ведет Пенсионный фонд (через частные управляющие компании или государственную - Внешэкономбанк) или негосударственные пенсионные фонды. Эти деньги инвестируются в ценные бумаги. То есть работают на нашу экономику, а мы за это получаем процент. По новому закону без потери накопленного инвестиционного дохода управляющего можно менять раз в пять лет. Если чаще, можно потерять инвестдоход.

Нюанс лишь в том, что с конца 2013 года у нас формируется только страховая пенсия. И не факт, что отчисления на накопительную возобновятся в будущем. Так или иначе, все накопленные деньги остались на счетах будущих пенсионеров. К моменту выхода на пенсию они станут прибавкой к основной пенсии.

Наконец, госпенсии - это, по сути, пособия, которые назначаются в связи с гражданской или военной службой, а также нетрудоспособным гражданам в зависимости от категории.

Основной размер пособия по старости формируется за счет фиксированной выплаты и страховой пенсии. Последняя в первую очередь зависит от стажа и накопленных баллов. Сейчас действует переходный период. C 2024 года минимальный страховой стаж достигнет 15 лет (сейчас 9 лет), а минимальное число баллов - 30 (сейчас 13,8 баллов).

В этом случае человек при достижении пенсионного возраста получает право на получение страховой пенсии (в зависимости от накопленных баллов) и фиксированной выплаты к ней (сейчас - 4982,9 рубля). Если не набрал - имеешь право только на социальную пенсию, а она будет меньше.

Баллы рассчитываются исходя из установленных в законе предельных выплат. Больше всего баллов (к 2024 году максимум будет 10 баллов) получат те, кто получает большие "белые" зарплаты (в 2018 году это 85 тысяч рублей в месяц и выше). Если оклад меньше, то и баллов пропорционально меньше.

Рассчитываться она будет просто: число баллов будет умножаться на стоимость балла (см. графику). Сейчас она составляет 81,49 рубля, но каждый год индексируется государством.

1. Зарплата - вдвое выше средней

За год человек может получить максимум 10 баллов (сейчас чуть меньше - 8,7 балла, переходный период продлится до 2021 года). Для этого нужно получать чуть больше 85 тысяч рублей в месяц (1 021 000 в год), или примерно вдвое выше средней зарплаты по стране. При этом пенсия будет одинаковой и у тех, кто получает 85 тысяч, и у тех, чей доход хоть под миллион. А вот если зарплата вдвое меньше максимальной, то человек получит вдвое меньше баллов и т. д.

Затем все накопленные баллы будут умножаться на пенсионный коэффициент (он выражается в рублях). Несложно догадаться: чем больше баллов накопили к моменту выхода на заслуженный отдых, тем больше будет пенсия. Правда, при одном важном условии.

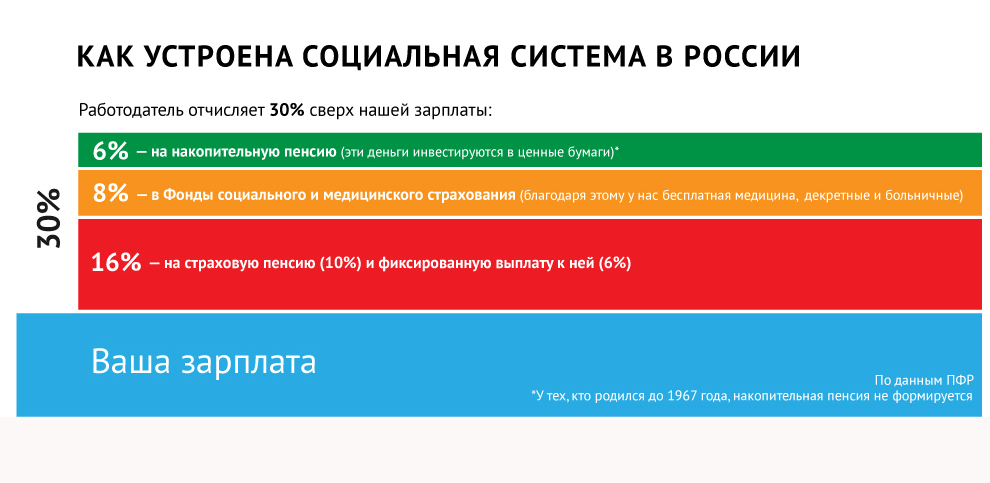

2. Белый доход

Доходы населения - это производная от состояния экономики. А пенсии - производная от зарплат. За работающих россиян их работодатели платят 30% страховых взносов от окладов. Эти деньги должны обеспечивать нам бесплатную медицину и достойные пенсии. В частности, в ПФР идет 22%. Но это лишь в том случае, если доходы "белые".

Просто знайте: если вы получаете официально минималку, а все остальное - в конверте, баллы вам начислятся тоже по минималке, и пенсия будет мизерная. И поделом, ведь сейчас вы, по сути, недоплачиваете нынешним пенсионерам.

3. Трудоголики будут богаче

Пенсия зависит не только от зарплаты, но и от трудового стажа. Во-первых, нужно заработать минимальный срок для получения страховой пенсии. Во-вторых, чем дольше вы будете работать, тем больше баллов накопите. И в-третьих, после достижения пенсионного возраста (мужчины - 60 лет, женщины - 55 лет) начинаются бонусы.

К примеру, если отработал сверх этого срока 5 лет и не обратился за пенсией, число баллов увеличится в 1,5 раза. А если 8 лет - почти вдвое!

На государство надейся, но и сам не плошай. Если есть возможность, откладывайте на старость самостоятельно. Инструментов для этого немало. К примеру, если вы получаете "серый" доход, откладывайте хотя бы 5 - 10% на специальный счет в банке, и лучше в разных валютах. Потом только спасибо себе скажете. Ну а еще лучше и "белый" доход получать, и самостоятельно часть средств на будущее откладывать.

Есть и другие возможности: квартира для сдачи в аренду или гараж, депозиты в разных валютах, портфель акций и облигаций. Оптимально - сделать так, чтобы вы не зависели от госпенсии, а имели собственные источники пассивного дохода.

Если всю жизнь работать и получать максимальную белую зарплату, то пенсия может составить 25 - 30 тысяч рублей (в нынешних деньгах). А если минималку - 8 - 9 тысяч рублей.

Возрастная категория сайта 18 +

Одним из показателей, характеризующих эффективность социальной политики государства, является уровень пенсионного обеспечения граждан. В настоящее время много внимания уделяется вопросам реформирования пенсионной системы в РФ. Доцент кафедры экономики и финансов Алтайского филиала РАНХиГС, к.э.н., Ольга Чубур поможет разобраться в происходящих изменениях, которые вызывают неподдельный интерес, так как затрагивают интересы всех граждан.

Типы пенсионных систем

Пенсионная система – это совокупность правовых, экономических, организационных институтов и норм, которые имеют целью при определенных условиях материально обеспечивать граждан (обычно пожилых), выплачивая им пенсию.

В мировой практике существует два типа пенсионных систем: распределительная и накопительная. Распределительная модель пенсионного обеспечения основана на принципе социальной справедливости. При данной модели пенсионные выплаты финансируются за счет текущих поступлений в бюджет, существует прямая зависимость от демографических факторов – чем больше численность молодого поколения, тем в большей степени население пенсионного возраста будет обеспечено причитающимися ему пенсионными выплатами. Накопительная модель характеризуется процессом накопления определенной части денежных средств на резервных счетах будущих пенсионеров, демографический фактор не оказывает прямого влияния на суммы выплат, они зависят только от самого будущего получателя пенсии.

До 2002 г. в России существовала распределительная модель пенсионного обеспечения, основы которой были заложены в СССР, где государственная пенсия была гарантирована всем гражданам, благодаря многим благоприятным факторам, в том числе и демографическим. В начале 21 века пенсионные системы многих развитых стран ощутили дефицит текущих платежей для обеспечения пенсионных выплат. Причиной этому явилось ухудшение демографической ситуации в связи со снижением уровня рождаемости. И Россия не стала исключением.

Еще одним шагом к созданию накопительной пенсионной системы явилась Государственная программа софинансирования пенсионных накоплений, которая начала действовать с 1 октября 2008 года. На протяжении десяти лет россияне могли уплачивать взносы в размере от 2 000 до 12 000 рублей в год, которые государство удваивало. Источником государственных средств был Фонд национального благосостояния. Несмотря на то, что с 2014 года на основные отчисления в накопительную компоненту обязательного пенсионного страхования был введен мораторий, в программу софинансирования можно было вступить до конца 2014 года, а уплатить первый взнос для получения права на удвоение взносов — до конца 2015 года. Таким образом, последние средства со стороны государства поступят на счета участников программы в 2026 году. Максимальное число реальных участников программы было зафиксировано в 2013 году и составляло 1,8 млн человек. Тогда государство направило на взносы 12,4 млрд руб.

Ухудшение ситуации в области функционирования системы пенсионного обеспечения Российской Федерации в последние годы становится все более заметным. С каждым годом темпы роста численности населения пенсионного возраста все больше превышает темпы роста численности населения России. Такое соотношение приводит к постоянному повышению нагрузки на население страны. Доля пенсионеров в общей численности населения выросла до 31%. Это влечет за собой рост пенсионного бремени для бюджетных показателей, повышение сумм пенсионного обеспечения, и, как следствие, рост расходов бюджета Пенсионного фонда России.

В 2020 году в России на 72323,6 тыс. трудоспособного населения приходилось 42729 тыс. пенсионеров, т. е. более половины всего населения (57,3%). В настоящее время на каждого пенсионера приходится в среднем 1,53 работника. Причем с 2013 г. происходит постепенное сокращение данного соотношения: в 2013 г. на каждого пенсионера приходилось 1,69 работника, в 2014 г. - 1,68, в 2015 г. - 1,65, в 2016-2017 г. - 1,60, в 2018 г. -1,57, в 2019 г – 1,55. В ближайшем будущем, число пенсионеров в сравнении с трудоспособным населением будет увеличиваться, и соотношение трудоспособных работников и пенсионеров может составить к 2022 г. 1:1, т.е. каждый трудоспособный гражданин должен будет гарантировать обеспечение одного пенсионера. Эти негативные тенденции приводят к необходимости скорейшего внедрения элементов накопительной пенсионной системы.

С 1 января 2019 года в РФ начался новый этап пенсионной реформы, связанный с увеличением возраста, дающего россиянам право выхода на пенсию. По оценкам некоторых аналитиков положительные составляющие данной реформы, а именно распределение во времени поступающих взносов в систему обязательного пенсионного страхования с целью обеспечения возможности выплаты пенсии, могут сойти на нет к 2050 году, если демографическая ситуация в стране значительно не улучшится. И правительство вновь встанет перед выбором: увеличивать пенсионный возраст или величину страховых взносов, поступающих в Пенсионный фонд.

Современная пенсионная система в РФ состоит из трех элементов:

1. Обязательное пенсионное страхование - часть пенсионной системы, обеспечивающая за счет обязательных страховых платежей предоставление гражданам, застрахованным по системе обязательного пенсионного страхования, трудовых пенсий.

2. Государственное пенсионное обеспечение - часть пенсионной системы, обеспечивающая за счет средств федерального бюджета предоставление государственных пенсий в целях компенсации утраченного дохода тем категориям граждан, которые не подлежат обязательному пенсионному страхованию и не относятся к категории застрахованных лиц.

3. Негосударственное пенсионное обеспечение и негосударственное пенсионное страхование – часть пенсионной системы, обеспечивающая за счет добровольных накопительных взносов граждан, выплату негосударственной пенсии.

Наиболее значимыми являются два первых элемента, роль третьего невысока.

В настоящее время активно обсуждаются варианты усиления роли негосударственного пенсионного обеспечения с целью балансировки пенсионной системы и снижения нагрузки на федеральный бюджет, сокращения расходов Фонда национального состояния.

После введения с 2014 года моратория на формирование пенсионных накоплений Министерство финансов и Центральный Банк представили целый ряд вариантов замены системы обязательного пенсионного страхования. Система индивидуального пенсионного капитала (ИПК) предполагала, в частности, квазидобровольный характер формирования гражданами пенсионных средств в рамках негосударственного пенсионного страхования. В 2019 году ее сменил гарантированный пенсионный план (ГПП). Он уже предполагал полностью добровольный характер взносов со стороны участников системы. В пенсионной системе ГПП должен был стать стандартизированным планом в рамках негосударственного пенсионного страхования, предполагающим налоговые стимулы как для его участников, так и для работодателей. Также рассматривался вариант софинансирования взносов граждан со стороны государства на начальных этапах.

По оценкам специалистов, в течение ближайших трех лет институт накопительных пенсий может быть законодательно демонтирован. Изучаются вопросы использования гражданами тех средств, которые сформировались на накопительных счетах до 2014 года. Центральный банк предложил ввести третий вид индивидуальных инвестиционных счетов (ИИС), как некую альтернативу накоплениям на длительный срок, которая имеет серьезный налоговый стимул в виде налогового вычета. Для ИИС нового типа минимальный срок, который дает право на получение налогового вычета, — десять лет. Налоговый вычет по НДФЛ можно будет оформить через работодателя на средства, которые будут ежемесячно вноситься на ИИС. Перечисления будут ограничены 6% дохода. Получить вычет в 13% можно будет и с самостоятельно внесенных средств — сумма, от которой он будет рассчитываться, не может превышать 120 000 рублей в год. Вычет из дохода, полученного по ИИС третьего типа, можно будет получить в случае, если средства со счета будут расходоваться целевым образом — в соответствии с приоритетными национальными целями и проектами.

В настоящее время рассматриваются альтернатива гарантированному пенсионному плану – добровольные пенсионные взносы при стимулирующей поддержке государства. Помимо этого, на рынке существует много новых идей трансформации накопительной компоненты по обязательному пенсионному страхованию. Обсуждаются варианты как отказа от обязательного пенсионного страхования, так и возможность реформирования накопительной составляющей обязательного пенсионного страхования.

Необходимость реформирования пенсионной системы не вызывает сомнений. Несколько лет продолжается дискуссия вокруг пенсионного продукта, который должен прийти на смену обязательному пенсионному страхованию в современном формате. Но любой пенсионный вопрос – это социально чувствительный вопрос. Следовательно, быстрая реализация намеченных планов невозможна без глубокой проработки всех сопутствующих вопросов, оценки влияния предлагаемых изменений на состояние всех участников пенсионных отношений и масштабного общественного обсуждения.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

В последние годы мы все чаще слышим об очередных законотворческих инициативах по пенсионным вопросам. Не все нынешние пенсионеры знают и понимают правила начисления и выплаты пенсий. Про будущих даже говорить не приходится. Нам кажется, что это еще далеко и нас не касается. Но это только кажется. Поэтому и для тех и для других полезно узнать все о пенсии доступным языком. К сожалению, гарантировать, что именно так и будет в ближайшей и тем более дальней перспективе, не могу.

Основы пенсионной системы

Пенсия – это денежные выплаты, которые государство гарантирует разным категориям граждан:

- по достижении ими определенного возраста, при котором закон позволяет выходить на заслуженный отдых;

- для компенсации утраченного дохода после ухода с государственной службы, должности космонавтов и летчиков-испытателей;

- при потере кормильца;

- при получении инвалидности;

- для компенсации потери здоровья во время несения военной службы, радиационной или техногенной катастроф;

- нетрудоспособным для получения ими средств к существованию.

Основным источником пенсионных выплат являются отчисления в Пенсионный фонд РФ, которые за работников делают работодатели от фонда оплаты труда. Система сейчас построена таким образом, что взносы сегодняшних трудящихся обеспечивают пенсию сегодняшним пенсионерам.

Еще одним шагом увеличить бюджет Пенсионного фонда явился мораторий на накопительную часть пенсии. Объясню подробнее.

До 2002 года работодатели с доходов своих работников перечисляли 22 % в ПФ РФ, которые направлялись на выплаты сегодняшним пенсионерам. После 2002 года мы получили право разделить взносы на 2 части: 16 и 6 %. Первая часть по-прежнему шла в ПФР, а вторую можно было инвестировать через управляющую компанию или негосударственный пенсионный фонд (НПФ) и получать дополнительный доход.

Таким образом хотели создать механизм накопления самими гражданами на свои пенсии. Но денег в Пенсионном фонде от этого не появилось. И с 2014 года государство ввело мораторий, по которому накопительная часть опять полностью направлялась в ПФР. Так продолжается до сих пор.

Люди моложе 52 лет до конца 2015 года могли выбрать из двух вариантов:

- Вся сумма взносов направляется в страховую часть (22 %).

- 16 % взносов идет в страховую часть, а 6 % – в накопительную.

Также выбор доступен и только начинающим свою трудовую деятельность. У людей старше все взносы поступают в страховую часть. У так называемых “молчунов”, т. е. граждан, которые так и не определились с вариантом, взносы в полном объеме тоже переводятся только в страховую часть. Но еще раз оговорюсь, до 2020 года все граждане находятся в одинаковом положении независимо от возраста – перечисляют взносы в страховую часть.

Как рассчитывается пенсия

Наша будущая пенсия может состоять из одной части – страховой или двух частей: страховой и накопительной.

На размер страховой пенсии влияют:

- трудовой стаж;

- размер заработка;

- готовность обратиться за пенсией позже положенного по закону срока;

- годы в декретном отпуске, на военной службе по призыву.

Страховая пенсия рассчитывается по формуле.

В индивидуальном коэффициенте зафиксированы права на получение страховой пенсии. Именно его размер зависит от гражданина. Но государство ограничило максимальное значение ИПК. В 2019 году – это 9,13 балла, в 2020 году – 9,57 балла и в 2021 году – 10 баллов. На величину ИПК влияет вариант выбранного пенсионного обеспечения.

Чем позднее вы обратитесь за пенсией, тем выше будет фиксированная выплата и ИПК. Например, если вы заявите о своем праве на пенсионные выплаты через 4 года, то фиксированная часть вырастет на 27 %, а ИПК на 34 %. Если позже на 10 лет, то фиксированная часть увеличится в 2,11 раза, а ИПК – в 2,32 раза.

| Превышение над сроком выхода на пенсию по закону | Рост фиксированной выплаты, % | Рост ИПК, % |

| 1 | 5,6 | 7 |

| 2 | 12 | 15 |

| 3 | 19 | 24 |

| 4 | 27 | 34 |

| 5 | 36 | 45 |

| 6 | 46 | 59 |

| 7 | 58 | 74 |

| 8 | 73 | 90 |

| 9 | 90 | 109 |

| 10 | 111 | 132 |

Накопленный коэффициент можно посмотреть на сайте Пенсионного фонда. Для этого надо создать личный кабинет. Можно воспользоваться логином и паролем от сайта Госуслуги. Вот так выглядит эта информация.

В личном кабинете с помощью пенсионного калькулятора можно спрогнозировать свою будущую пенсию. Например, по моим данным: текущим и прогнозным, она составит 15 752,66 руб.

Расчет носит условный характер. При обращении за назначением пенсионных выплат будут учитываться еще многие параметры, которые приводят к повышению фиксированной выплаты. Например:

- инвалидность 1-й группы,

- работа на Крайнем Севере,

- 30 лет работы в сельском хозяйстве и др.

Страховая часть индексируется государством, а именно фиксированная выплата и стоимость пенсионного коэффициента. Накопительная зависит от доходности инвестиционной деятельности управляющей компании или НПФ. И не стоит каждый год менять эти организации, т. е. подержать сначала в одной, потом перевести в другую. Если сделать это раньше 5-летнего срока, то сгорает сумма начисленного ежегодного дохода от инвестирования.

Как оформить документы для получения пенсии

Подавать документы на оформление пенсии гражданин может в любое время после того, как у него возникнет на это право. Начать собирать их лучше заранее. Следует обратиться в:

- отделение ПФР по месту регистрации или фактического пребывания,

- МФЦ,

- почтовое отделение.

Заявление подается лично, через представителя или работодателя. Оно может быть написано собственноручно или в форме электронного документа на сайте и не раньше, чем за 1 месяц до срока выхода на пенсию.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Документы для оформления пенсии:

- Заявление.

- Паспорт или любой документ, который подтвердит вашу личность.

- Документ, который подтвердит ваш трудовой стаж (например, трудовая книжка, договоры, военный билет и прочее). Проследите, чтобы он был правильно оформлен. Должен содержать необходимые реквизиты: номер и дату выдачи, Ф. И. О., дату рождения, место и годы работы, должность, подпись и печать.

- Справка о среднемесячной зарплате до 2002 года. Возможны 2 варианта: берете любые 60 месяцев до 2002 года, или к расчету принимается доход за 2000 – 2001 годы, сведения о котором есть в ПФР. Получить справку можно у работодателя, его правопреемника, из архива или из других организаций, которые располагают необходимыми сведениями.

- Документы о смене Ф. И. О., рождении детей, наличии иждивенцев и другие, которые доказывали бы те или иные обстоятельства, влияющие на размер пенсии.

Документы для оформления пенсионных выплат собирает будущий пенсионер. Большая часть сведений уже хранится в ПФР, часть надо взять у работодателя. Сложности могут возникнуть только при частых сменах работы, переездах и прочих непредвиденных жизненных ситуациях. Здесь могут понадобиться запросы в архивы, поиски правопреемников несуществующих уже предприятий и прочие довольно затратные по времени действия. Что делать в том или ином случае, подскажут в территориальном отделении ПФР.

ПФР обязан рассмотреть заявление и проверить документы в течение 10 дней после поступления.

Условия наступления права на заслуженный отдых

Чтобы знать, когда выходить на пенсию, нужно ориентироваться на 3 условия:

- Достижение 60 лет у женщин и 65 лет у мужчин. Сейчас действует переходный период, в течение которого идет постепенное повышение возраста. Например, в 2020 году выходят на пенсию женщины 56 лет и мужчины 61 года. К 2028 году 60 и 65 лет соответственно.

- Страховой стаж. Он должен составить не менее 15 лет. Также действует переходный период. В 2019 году – 10 лет, далее увеличение ежегодно на 1 год. К 2024 году – 15 лет.

- Не менее 30 индивидуальных пенсионных баллов к 2025 году. В 2019 году – 16,2 балла с последующим увеличением на 2,4.

Есть категории граждан, которые имеют право на досрочный выход на заслуженный отдых. Например, женщины со стажем работы 37 лет и мужчины с 42 годами работы. Люди некоторых профессий, такие как шахтеры, трактористы и пр. имеют право пораньше уйти на заслуженный отдых.

Порядок выплаты

Пенсия выплачивается пенсионеру ежемесячно. Он самостоятельно может выбрать способ доставки:

- Традиционный через Почту России. Получатель приходит в почтовое отделение в назначенный для этого день, или ему доставляют деньги на дом.

- Через банк. Пенсионер получает пенсию в отделении или на свою банковскую карту.

- Через организацию, которая уполномочена ПФР выдавать пенсии пенсионерам. Списки таких организаций есть в территориальном отделении фонда.

С 2017 года новые пенсионеры могут получать деньги на банковскую карту только российской платежной системы МИР. Если карточка была оформлена до 2017 года, то независимо от текущей платежной системы после истечения срока действия переведут на МИР.

Пенсионер выбирает наиболее удобный для него способ получения денег путем:

- подачи заявления письменно в территориальный ПФР,

- подачи электронного заявления в личном кабинете фонда.

Заключение

Надеюсь, информация в статье будет для кого-то полезной. Для меня до сих пор остается спорным вопрос, стоит ли изучать пенсионные правила, которые действуют на сегодняшний день, если ты еще не пенсионер и даже не предпенсионер. Они слишком часто меняются. Я совсем не уверена, что к моему выходу на заслуженный отдых законодательство останется в том виде, в каком существует в 2019 году. И что будет с моей накопительной пенсией, тоже под вопросом.

Но в одном я уверена на 100 %. С самого первого заработка надо подумать о том, на что ты будешь жить в преклонном возрасте. Очень сомневаюсь, что именно государство обеспечит мне безбедное существование. К сожалению, осознала я это слишком поздно. Мне 42 года, и в запасе только 20 – 25 лет для создания собственного пенсионного капитала. А у кого-то нет даже этих лет.

А на что вы собираетесь жить на пенсии? Вариант ответа “я не доживу” не принимается. Будем оптимистами.

С 2000 года преподаю экономические дисциплины в университете. В 2002 году защитила диссертацию на присуждение ученой степени кандидата экономических наук.

Обладаю врожденной способностью планировать и управлять личными финансами. С 2017 года повышаю финансовую грамотность других людей, перевожу сложные термины на человеческий язык.

Если хотите получать первым уведомления о выходе новых статей, кейсов, отчетов об инвестициях, заработке, созданию прибыльных проектов в интернете, то обязательно подписывайтесь на рассылку и социальные сети!

-->

Привет негражданам США, имеющих там регистрацию, а проживающих в РФ. Так вы будете заполнять Заявление на расчет страховой пенсии. Пора вернуться в СССР и бороться за свои права. От нас скрывают, что СССР существует и котируется на международном уровне. Многие российские олигархи имеют гражданство СССР, а не Российской Федерации. А многие вообще ушли в другие государства, чтобы не связываться с фиктивным гражданством РФ. Но бесконечно такое скрывать невозможно, правда выйдет наружу.

=Гладко выходит у вас на бумаге,

но вы умалчиваете про ухабы и овраги=

Вот что предлагает Пенсионный фонд

Суть программы в следующем:

Если гражданин, который по возрасту и другим параметрам получил право на пенсионное обеспечение, не обратится за назначением выплаты сразу, то в дальнейшем пенсия ему будет выплачиваться в увеличенном объеме.

Вот как это работает на примере:

Предположим, что у Екатерины Ивановны уже есть 30 лет стажа, 120 баллов и возраст,

дающий женщине право падать заявление о назначении пенсии.

Если Екатерина Ивановна обратится за выплатой сейчас, то ее пенсия будет рассчитана по следующей формуле:

пенсия = количество баллов х фиксированный размер 1 балла (сейчас это 87,24 рубля) + фиксированная выплата (сейчас это 5334,19 рубля)

В деньгах это будет 120 х 87,24 + 5334,19 = 15 802,99 рублей.

Если же Екатерина Ивановна будет готова ждать 10 лет, то ее выплата составит:

120 х (87,24 х 2,32) + 5334,19 х 2,11 = 35 542,76 рубля.

При этом после обращения за пенсией все ежегодные индексации, которые производились за этот период, будут выплачены.

Зная количество ваших пенсионных баллов, вы можете самостоятельно посчитать…

У меня 39 стажа. И я посчитал по минимуму: 120 х 87,24 + 5334,19 = 15 802,99 рублей… — ан, нет.

Мне ПФР начислил всего лишь 11.999.50руб.

Я естественно возмутился и запросил документ формы СЗИ-6, но и тут облом.

Согласно регламента служба ПФР, выдаёт справки СЗИ-НВП, в которой нет ни каких баллов.

Кстати, единовременное, тоже убрали.

И всякое умалчиваемые, всякое сокрытие, извращение политтехнологами, всякое препятствие распространению этой информации об их преступлениях против человечества, расценивается только как соучастие в оных.

Повторяю,

вся эта Путинская шобла мародёров либеральной расы,

возомнившая себя сверхбожественной Мировой материей

живёт на халяву, за чужой счёт.

На дармовщину, за счёт чужого разума.

За счёт чужого труда — рабства.

За счёт чужого имущества.

От поборов, разбоя, грабежа, порабощения.

Она жирует за счёт жизни чужого физиологического тела.

Эта РАКОВАЯ ОПУХОЛЬ — в теле человеческом.

И эта РАКОВАЯ ОПУХОЛЬ УНИЧТОЖАЕТ ЧЕЛОВЕЧЕСТВО.

Читайте также: