Какой вариант пенсионного обеспечения выбрать при переходе из нпф в пфр

Обновлено: 02.05.2024

Негосударственные пенсионные фонды отличаются своей доходностью, поэтому многие граждане пользуются их услугами. Однако НПФ, с которым вы заключили договор, с высокой вероятностью может стать банкротом. Это связано с наличием большой конкуренции. После этого вкладчикам крайне затруднительно возвращать свои накопления.

Именно эти факторы заставляют людей переходить из НПФ в ПФР. Данная процедура имеет несколько особенностей, которые необходимо принять к сведению. Важно понимать, что гражданину могут отказать в желаемом по некоторым причинам.

Бесплатно по России

Что такое НПФ

Под аббревиатурой НПФ принято подразумевать негосударственный пенсионный фонд. Это некоммерческая организация, которая отвечает за социальное обеспечение, а также пенсионное страхование своих вкладчиков.

Клиенты могут ознакомиться с размером своих отчислений несколькими способами:

- Войти в Личный кабинет на сайте НПФ.

- Обратиться в офис НПФ лично.

Как узнать, где находятся накопления

Застрахованные лица вправе самостоятельно узнавать о том, где находятся их пенсионные накопления, а также иную информацию, касающуюся накопительной пенсии. Так, проще всего сделать это, воспользовавшись порталом Госуслуг.

Внимание! Получить информацию посредством портала государственных услуг могут пользователи, имеющие подтвержденную учетную запись в системе.

Кроме этого, получить подобные сведения можно через личный кабинет сайта Пенсионного фонда, а также в ходе личного визита в отделение ведомства.

Можно ли поменять фонд

Действующее законодательство предполагает, что граждане могут самостоятельно распоряжаться своей накопительной пенсией. На практике это означает, что допускается направлять средства как в негосударственные пенсионные фонды, так и оставить их в Пенсионном фонде России.

В то же время закон не предполагает ограничений в части смены страховщика. Так, граждане вправе как формировать накопительную пенсию в ПФР, так и сменить ПФР на выбранный НПФ. Кроме этого, застрахованные лица могут в любой момент сменить НПФ на другой или из негосударственного пенсионного фонда перевести средства в государственный.

Что говорит закон

Так, статья 36.7 данного нормативно-правового акта устанавливает порядок осуществления данной процедуры. В частности ч.4 ст. 36.7 определяет, что заявление о переходе может быть подано до 1 декабря текущего года.

Для чего меняют фонд

Накопительная часть пенсии предполагает большую возможность маневров и действий по распоряжению ей, чем страховая. Так, установлено, что средства накопительной части могут быть направлены в различные инвестиционные проекты для получения дохода, который по итогу может значительно увеличить размер будущей пенсии гражданина. Однако самостоятельно инвестировать застрахованное лицо не может. Вместо него этим занимаются негосударственные пенсионные фонды, которые определяют инвестиционную политику на свое усмотрение.

Соответственно, в зависимости от особенностей инвестиционной политики в разных пенсионных фондах, граждане получают различный доход.

Таким образом, именно доходность и являет собой основной критерий, по которому можно определить целесообразность сотрудничества с НПФ. Иными словами, если негосударственный пенсионный фонд, где хранятся накопления гражданина, показывает неэффективную инвестиционную политику, то застрахованному лицу следует сменить его на более эффективный – с более высоким показателем доходности.

Важно! Кроме этого, НПФ оцениваются по специальным рейтингам, касающимся надежности и финансовой стабильности. При низких показателях рейтинга гражданину также необходимо задуматься о смене организации.

Виды перехода

Несмотря на то, что гражданин вправе менять НПФ в любое время, следует учитывать, что в отдельных случаях такой переход может быть сопряжен с потерей инвестиционного дохода.

Так, законом установлено, что инвестиционный доход фиксируется циклами – один раз в пять лет. Соответственно, без потери дохода гражданин может сменить фонд один раз в течение пяти лет. Такой переход условно называют срочным.

При этом если застрахованное лицо подает заявление до истечения пятилетнего цикла, то такой переход называют досрочным. Досрочно перейти из одного НПФ в другой можно один раз в год. При этом гражданин лишается инвестиционного дохода, то есть несет финансовые потери.

В силу данных особенностей законодательства рекомендуется более тщательно подходить к вопросу выбора НПФ и не менять его без необходимости в течение пятилетнего срока.

Как выбрать новую организацию

Выбирая новый НПФ, следует руководствоваться его финансовыми показателями, включая:

- доходность;

- финансовую стабильность;

- количество застрахованных лиц;

- капитализацию.

Сведения о финансовом положении НПФ публикуются Центробанком, а также представлены в виде оценочных рейтингов различных независимых агентств.

Как перевести пенсионные накопления в государственный пенсионный фонд

Перевести пенсионные накопления в государственный пенсионный фонд можно в любой момент, даже в том случае, если формирование начислений уже осуществляется.

К выбору негосударственного пенсионного фонда нужно подойти ответственно, так как от этого напрямую зависит количество дохода от собственного инвестирования. Рейтинговые агентства публикуют сведения о различных НПФ, поэтому любой желающий может ознакомиться с этой информацией. На сайте Центробанка имеются данные о доходности НПФ.

Когда вы откажетесь от формирования пенсионных накоплений, все средства будут направлены исключительно на страховую пенсию:

- Все средства, которые вы накопили до этого времени, не пропадут. Они будут направлены в ту или иную сферу инвестирования. Когда гражданин сможет получить свои накопления, средства будут выплачены ему в полном объеме.

- Если лицо застраховано, то управление средствами можно продолжить (при желании). Их можно перевести из НПФ в ПФР, или в другой негосударственный пенсионный фонд.

Пошаговая инструкция как выполнить переход

Для перехода достаточно собрать необходимый пакет документов, а также выбрать удобный способ их подачи .

Справка! Перевод накоплений может быть осуществлен неограниченное количество раз, однако нельзя осуществлять эту процедуру более одного раза в год.

Если вы будете переходить из одного фонда в другой более чем раз в 5 лет, то рискуете утратить полученный доход. Избежать этой ситуации можно только в том случае, если перевод денежных средств осуществляется между управляющими компаниями.

Сбор документов

Пакет необходимых документов будет зависеть от способа его подачи:

- Личное обращение в Многофункциональный центр или ПФР – СНИЛС и паспорт РФ. Если подачей документации занимается доверенное лицо, то потребуется нотариально-заверенная доверенность.

- Через портал Госуслуг. Нужна лишь квалифицированная электронная подпись, так как все другие данные имеются в профиле пользователя.

- Почтовым отправлением. В этом случае в письмо нужно вложить лишь копии паспорта и СНИЛСа, предварительно заверив их у нотариуса.

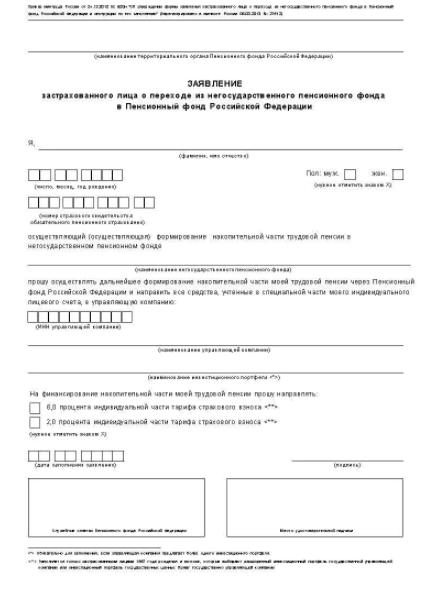

Составление и подача заявления

Заявление на переход из НПФ в ПФР может быть оформлено письменно или через портал Госуслуг в электронной форме.

Важно! Существует два вида заявления: первый образец подразумевает досрочный переход, второй – обычный. Если вы выбираете первый вариант, то накопления перейдут на следующий год после подачи заявления. Если второй – средства переведут через 5 лет.

В заявлении обязательно указываются следующие сведения:

- Персональные данные заявителя (ФИО, место проживания, номер телефона и т.д.).

- Наименование организации-получателя (территориальный орган по месту регистрации клиента).

- В основной части указывается цель обращения. В данном случае это возврат накопительной части пенсии на счет ПФР.

- Заключительная часть. Проставляется подпись заявителя и дата составления заявления.

Как только заявление будет подано, начнется рассмотрение пенсионного дела. Лучше всего взять у сотрудника ПФР или МФЦ расписку о том, что заявление было подано. Это позволит избежать спорных ситуаций в дальнейшем.

Если вы обращаетесь в Пенсионный фонд или МФЦ лично и хотите сэкономить время, то можете заполнить заявление заранее. Для этого достаточно зайти на официальный сайт ПФ и сказать образец.

Через Госуслуги

Чтобы перевести средства из НПФ в ПФР, можно воспользоваться единым государственным порталом.

Для этого потребуется соблюсти два важных момента:

- Иметь подтвержденную учетную запись.

- Наличие квалифицированной электронной подписи.

Порядок действий:

Поданная через Госуслуги заявка будет рассмотрена в течение 1 дня.

Личное посещение МФЦ

Если вы осуществляете переход из НПФ в ПФП через Многофункциональный центр, то порядок действий будет следующий:

- Дождаться своей очереди и подойти к окну.

- Передать сотруднику собранную документацию (СНИЛС и паспорт).

- Заполнить заявление по установленному образцу.

Такая услуга доступна всем категориям граждан, даже иностранцам. Это регламентировано действующим законодательством РФ.

При обращении в МФЦ получить отказ вы можете только в одном случае – был предоставлен неполный пакет бумаг.

Отправка заявления о переходе по почте

В какие сроки НПФ обязаны выполнить перевод

Когда заявление будет подано в соответствующую инстанцию, необходимо ждать решения. Оно будет оглашено до 31 марта года, когда должен быть осуществлен перевод денежных средств. Нужно быть готовым к тому, что в переходе из НПФ в ПФР могут и отказать.

Действующим законодательством РФ предусмотрены случаи, когда НПФ обязан перевести денежные средства в обязательном порядке:

- Согласно постановлению суда, фонд был признан банкротом.

- Договор на обязательную пенсионную защиту признан недействительным.

- Гражданин отказался от накоплений, подав соответствующее заявление в Пенсионный фонд.

- Владелец накоплений умер.

Если негосударственный пенсионный фонд решает расторгнуть договор с клиентом, то последний должен быть уведомлен об этом в письменной форме. Помимо этого, граждан должен получить выписку со своего лицевого счета, чтобы накопленные средства были переданы в Пенсионный фонд. Когда деньги поступят на лицевой счет в ПФР, организация в обязательном порядке уведомит об этом гражданина.

Если у НПФ аннулируют лицензию, то гражданину не нужно будет заниматься переводом накоплений в ПФР. Эта обязанность ложится на плечи Центробанка РФ. На личный счет поступит сумма, которая была перечислена работодателем.

Могут ли отказать в переходе

Пенсию могут не перевести, если имеет место быть хоть одно из нижеуказанных обстоятельств:

- Между Пенсионным фондом и управляющей компанией был расторгнут договор.

- Организация приостановила прием накоплений.

- Гражданин не выбрал управляющую компанию и инвестиционный портфель.

- В поданном заявлении были обнаружены ошибки.

Если гражданин посчитал отказ необоснованным или неправомерным, то он может составить жалобу и подать ее в вышестоящую инстанцию. К заявлению должны быть приложены все необходимые документы, в том числе и уведомление об отказе.

Когда жалоба будет отправлена в вышестоящее отделение Пенсионного фонда, необходимо ждать 30 календарных дней. Только по истечении этого срока будет оглашено принятое решение.

Заключение

Перейти из НПФ в ПФР вполне реально. Для этого нужно собрать необходимую документацию и осуществить ее подачу либо посредством личного обращения, либо через портал Госуслуг.

Заявителю могут отказать в переходе по некоторым причинам. Если гражданин посчитал это неправомерным, то он может составить жалобу.

Иногда возникает необходимость перейти из НПФ в НФР. Чтобы понять, как правильно сделать такой шаг, необходимо разобраться со всеми нюансами. Если вы захотите перейти из одного НПФ в другой, то так же сможете найти инструкции на нашем сайте.

Можно ли из НПФ перейти обратно в ПФР?

Гражданин может выбрать любую управляющую компанию, которой передаёт свои деньги. Такие организации бывают государственными и частными. В последнем случае важно заключение доверительного соглашения с ПФР. Инвестирование накоплений, взносы от работодателя – основные источники доходов для таких ситуаций.

Обратный переход из НПФ к ПФР: допустим ли?

Право на отказ от услуг есть у каждого, даже когда начисления уже формируются.

После деньги направляют только для страховой пенсии:

- Никуда не пропадают деньги, накопленные до того момента. Их продолжат направлять в те или иные сферы инвестирования. При наступлении права на получение гражданин получит сумму в полном объёме.

- Управление деньгами можно продолжить, если застрахованное лицо хочет. Перевод осуществляется в любом направлении – в другую управляющую компанию, на страховую пенсию.

Как перевести накопления из НПФ в ПФР: инструкция

Право на перевод денег есть у любого гражданина. Но пользоваться этим правом разрешается максимум один раз каждые 12 месяцев.

Если менять страховщика чаще, чем 1 раз каждые пять лет – есть риск потерять инвестиционный доход, накопленный предыдущим партнёром. Без потерь по прибыли разрешается менять только управляющую компанию, либо её инвестиционный портфель.

Для выхода из НПФ потребуется провести несколько действий:

- Определение управляющей компании, куда перечислят деньги. После этого определяются с конкретным инвестиционным портфелем. На официальном сайте приведён подробный список организаций, с которыми заключены соглашения.

- Остаётся подать заявление, где гражданин подробно рассказывает о своём намерении.

Подача заявления о переводе: сроки, способы

Время подачи документов – до 31 декабря текущего года. Операцию обычно завершают с начала года после периода отправки заявок.

Подача заявлений через Госуслуги

СНИЛС и паспорт понадобятся гражданину, чтобы заполнить форму для подачи заявлений на этом сайте. Дополнительно предложат указать электронную почту и мобильный телефон для связи. Обычно это нужно во время регистрации. Но рекомендуется в любом случае обратиться в ПФР или МФЦ для полного подтверждения личности. Тогда посетителю сайта будут доступны все функции по обслуживанию.

Порядок действий описывают по шагам так:

Появится надпись, что для заверения заявления понадобится квалифицированная подпись в электронной форме. Остаётся заполнить само заявление, личные данные в большинстве случаев ставятся автоматически. Надо указать текущую компанию, ответственную за деньги. И ту, куда планируется перейти.

При личном обращении через МФЦ

Гражданин должен посетить учреждение, соблюдая следующий порядок действий:

- Заполнение заявления со всеми необходимыми реквизитами. Это касается личных сведений, текущего вида управления и желаемого.

- Передать документы на рассмотрение специалистам.

- Ожидать, пока процедура завершится.

Важно помнить! Финансовый год заканчивается в России в марте. Потому все финансовые операции рекомендуется заканчивать до наступления этого периода. То же касается заявлений о переводе своих денег из одного источника в другой.

Почтой

Здесь список документов остаётся тем же, что и для предыдущих случаев. Просто к заявлению в письме прикладываются ксерокопии бумаг для проверки сведений, представленных гражданином. Рекомендуется пользоваться формой заказного письма, с уведомлением о вручении. И описью всех приложений. Тогда гражданин будет получать извещения о том, на какой стадии находится рассмотрение бумаг. И проще будет контролировать процесс.

Какие ещё могут понадобиться бумаги?

Кроме паспорта и СНИЛС вместе с заявлением никаких дополнительных требований к гражданам обычно не предъявляют. Перемена мнения относительно страховщика, которому доверены деньги – право, сохраняемое до 31 декабря текущего года. Правило действует для портфелей инвестиций, управляющих компаний. При принятии решения уведомлению направляют новое заявление. Рассмотрению подлежит информация, поступившая последней от граждан.

1 марта текущего года – крайний срок, до которого должно завершиться рассмотрение заявлений.

Обязанность НПФ перевести накопления обратно в ПФР

После завершения процедуры считается, что предыдущий договор с НПФ расторгнут. Вопрос о переводе денег организация должна решить до 31 марта года, следующего за временем обращения. Спустя максимум месяц после подписания договора сам ПФР передаёт накопления управляющей компании.

Здесь главным регулирующим документом выступает №75-ФЗ. Там описаны и другие случаи, когда перевод денег осуществляется НПФ в обязательном порядке, даже без заявления от гражданина:

- Арбитражный суд признал фонд банкротом, приступил к конкурсному производству по организации.

- Прекращение действия договора на обязательную пенсионную защиту, что связано с судебным заседанием и соответствующим решением.

- ПФР получает уведомление об отказе от накоплений со стороны гражданина.

- Владелец денег ушёл из жизни.

- Отзыв лицензии на финансовые операции.

В случае с незаконными действиями

На территории страны негосударственные пенсионные фонды в последнее время начали активно расширять сеть обслуживания. Организации приглашают специальных агентов, которые уговаривают направлять деньги именно в ту или иную организацию.

Часто так работают граждане, у которых не было никаких прав на совершение подобных действий. Это привело к тому, что одно и то же лицо заключало договор сразу с несколькими фондами. Часто сам перевод денег осуществляется без согласия и законных оснований. Тогда первым шагом становится составление претензии, в письменной форме.

Внимание! При выявлении нарушений граждан привлекают к административной ответственности, выписывают штрафы.

Когда могут отказать в переходе к другому фонду?

В переводе будущей пенсии могут отказать, если возникло одно из таких обстоятельств:

- Расторжение договора между управляющей компанией и ПФР.

- Приём накоплений приостановлен самой организацией.

- Инвестиционный портфель и управляющая компания не выбраны самим гражданином.

- Порядок подачи заявления был нарушен.

- Заполнение документов с ошибками и нарушениями.

Накопления умершего: особенности выплат

Если владелец счёта умирает, его ближайшие родственники могут обратиться за получением оставшейся суммы средств. Необходимо посетить отделение Пенсионного фонда по месту регистрации. Пакет документации при обращении в этом случае состоит из таких позиций:

- Информация о банковских реквизитах правопреемника.

- СНИЛС.

- Свидетельство о смерти родственника, участвовавшего в страховании.

- Документ, подтверждающий степень родства между участниками процедуры.

- Удостоверение личности.

Важно! Если правопреемники пропускают установленные законом сроки – они должны обратиться в суд. Здесь важно доказать, что для этого существовала уважительная причина. Итоговое решение учреждения передаётся пенсионному фонду.

Сотрудники фонда помогут составить заявление, чтобы не было ошибок. Решение должны принять на седьмой месяц, прошедший после смерти гражданина. Выплаты производят на 8 месяц, если после подачи документов решение оказалось положительным.

Лишь в ряде случаев частные и государственные компании могут отказаться от рассмотрения. Тогда деньги остаются в качестве резерва у Пенсионного фонда.

Решение о переходе: стоит ли?

Здесь каждый гражданин решает сугубо индивидуально. Всё зависит от того, какая информация есть у граждан относительно деятельности той или иной компании. Согласно статистике, доход в НПФ в несколько раз больше по сравнению с ПФР. Но последний вариант отличается большей надёжностью. Поддержка со стороны государства тоже играет важную роль.

Выводы

Рекомендуется обращаться к финансовым специалистам, которые проводят индивидуальные консультации. Они рассчитают, насколько смена управляющей компании будет целесообразна в том или ином случае. Любой гражданин может выбрать страховщика, условия которого подходят под текущую обстановку и финансовые потребности. Главное – уложиться с подачей заявлений до 31 декабря, чтобы окончательное решение было принято не позднее марта-апреля следующего года. Тогда перевод накоплений завершится, и гражданину сообщат об уровне возможного дохода.

Если вы нашли ошибку

Пожалуйста, выделите фрагмент текста и нажмите Ctrl + Enter

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Пенсионные обеспечения граждан РФ

Но самым ярким и спорным событием, которое было принято публикой предельно неоднозначно, выступила так называемая пенсионная реформа. Она предусматривает увеличение пенсионного возраста и для мужчин, и для женщин на 5 лет (до 65 и 60 лет соответственно). Аргументировано такое решение было тем, что если оставить все без изменений, то уже через 10 лет государство просто не сможет платить людям пенсии, а также тем, что средняя продолжительность жизни в стране в последние годы существенно выросла (согласно статистике).

Но данные объяснения не удовлетворили народ и заставили многих подумать о том, какие существуют варианты пенсионного обеспечения на сегодня и что выбрать для своего будущего. Ведь не все верят в то, что благополучно доживут до 65 лет, а если и так, то успеют пенсиями получить все те деньги, которые на протяжении жизни откладывались в виде налогов в Пенсионный фонд. На сегодня есть несколько вариантов откладывать деньги на свою старость, поэтому каждый гражданин имеет право ознакомиться с ними и выбрать себе наиболее подходящий.

Интересный факт! Многие противники нововведений пенсионной реформы выходили на улицу с митингами и протестами.

Какой вариант пенсионного обеспечения лучше выбрать

Каждый человек должен знать, что на данный момент в Российской Федерации любой гражданин имеет право выбрать, каким образом будет формироваться его будущая пенсия. Это может быть:

Каждый вариант по-своему привлекателен, поэтому будущий пенсионер имеет право выбрать то, что ему больше подходит.

Отличие страховых выплат от накопительных состоит в том, что в них средства хранятся на разных счетах и используются по-разному. В первом (страховые выплаты) случае деньги служат государству, во втором они могут быть задействованы в предпринимательской деятельности, каком-либо бизнесе.

Если выбрать только страховое пенсионное обеспечение

Если человек не желает подвергать свои вклады в обеспеченную старость какому-либо риску и стремится действовать по стандартной схеме, испытанной десятилетиями, то страховой вариант будет для него оптимальным. Он подразумевает, что все 16%, которые работодатель регулярно платит из зарплаты своих сотрудников, будут сохранены казной страны до того момента, когда гражданин достигнет установленного возраста и получит право на их получение.

Такой выбор пенсионного обеспечения интересен людям, которые не желают уделять рассматриваемому вопросу слишком большое внимание и желают пользоваться стандартной государственной схемой получения выплат в старости. Но, в связи с увеличением сроков выхода на покой многие начинают задумывать о втором варианте (По теме: Зачем задумываться о далекой пенсии, делать пенсионные отчисления и накопления?).

Выбор варианта накопительного пенсионного обеспечения

В 2014-2015 годах в Российской Федерации была проведена пенсионная реформа, в результате которой все люди 1967 года рождения и младше получили возможность выбрать накопительную систему отчисления средств на старость. Но все 16% откладывать на индивидуальный счет здесь не получится. Законодательством предусмотрен такой вариант: на накопительный баланс можно откладывать только 6% суммы налога, остальные же 10% все равно будут уходить на страховой вариант отчисления.

Такое решение объясняется двояко – желанием государства как-то обезопасить людей от форс-мажорных обстоятельств, а также необходимостью регулярного пополнения державной казны. Так как сейчас в России действует солидарная пенсионная система, то без регулярных страховых выплат она просто перестанет работать.

Интересный факт! Многие скептики считают, что в ближайшие годы государство вообще может отказаться от любых социальных гарантий, но вероятность такого поворота крайне мала.

Варианты пенсионного обеспечения: ПФР или же НПФ, что выбрать

Еще один немаловажный вопрос, с которым сталкивается каждый работающий гражданин Российской Федерации – куда лучше выполнять отчисления средств. Это может быть как государственный фонд ПФР, так и неправительственные частные организации НПФ.

Пенсионный Фонд России – это государственное образование федерального масштаба, которое существует уже без малого 100 лет и оказывает широкий спектр услуг в сфере социального обеспечения. Он является важнейшим компонентом бюджета государства, поэтому власть заинтересована в его стабильной бесперебойной работе. Откладывать деньги сюда – это надежный способ для тех людей, которые доверяют своим правителям и готовы принимать любые генерируемые ими нормы и законы в сфере пенсионного обеспечения (см. Как заработать хорошую пенсию – конкретные рекомендации).

НПФ – это неправительственный фонд, который является частной компанией и никак не связан с государством, кроме того, что обязан выполнять действующие в нем законы. Такие организации являются некоммерческими, они имеют право принимать от людей взносы и в условленное время при достижении определенного возраста, выплачивать сбережения своим клиентам.

Основным отличием НПФ от ПФР является то, что данные заведения частные и не включены в бюджетную систему страны. Соответственно, рисков взаимодействия с подобными организациями значительно больше.

Как уже упоминалось выше, каждый гражданин, который родился в 1967 году или позже, имеет право выбирать, использовать ему накопительную или же страховую пенсионную систему. Это же в полной мере касается и выбора между НПФ и ПФР. Какой вариант пенсионного обеспечения лучше выбрать должен решить для себя каждый человек отдельно, исходя из личных предпочтений и имеющихся условий.

Интересный факт! При соответствующем желании и финансовых возможностях человек может работать сразу и с ПФР и с НПФ.

Узнать о своей пенсии в цифрах

Чтобы постоянно быть в курсе событий вокруг своих сбережений, сегодня достаточно просто периодически посещать сайт ПФР, на котором у налогоплательщика должен быть свой аккаунт, и смотреть размещенную там информацию. Если речь идет о клиенте НПФ – работать нужно с сайтом того заведения, которое обслуживает клиента.

Это основные моменты вопроса о том, как выбрать пенсионное обеспечение. Каждый гражданин должен сознательно подойти к этому и сделать все, чтобы максимально обезопасить себя в старости.

К чему приводят метания между фондами?

Каждый негосударственный фонд пытается привлечь клиентов – в этом залог его успешной работы, ведь сформированные пенсионные резервы страховщик вкладывает:

- в государственные и муниципальные ценные бумаги;

- ценные бумаги субъектов страны;

- в объекты недвижимости;

- кладет на банковский депозит.

Действовать он может как самостоятельно, так и через управляющие компании, которые имеют право размещать средства и в иные активны. Именно за счет инвестиций доходы клиентов фонда должны приумножаться.

Однако на практике зачастую получается, что люди, наоборот, теряют инвестиционный доход. По данным Центробанка, за последние три года за счет метаний между негосударственными фондами в общей сложности российские вкладчики потеряли около 80 миллиардов рублей инвестиционного дохода. Почему так произошло?

Дело в том, что доход от инвестиций формируется не сразу, а через 5 лет. Поэтому лучше не менять страховщика в течение этого срока. Зачастую представители фонда не говорят об этом тем, кто желает сменить НПФ, и люди из-за незнания теряют прибыль.

Чтобы защитить граждан от финансовых потерь, 28 июля 2018 года был принят закон № 269-ФЗ, который внес изменения в правила перехода между фондами. Согласно ему, каждый человек должен быть детально проинформирован не только о состоянии своего счета, но и о возможных потерях при переводе накоплений из одного фонда в другой.

Переход из НПФ

Будущий пенсионер может один раз в год сменить НПФ на другой НПФ либо ПФР. Выбрав подходящий фонд, гражданину надо подать заявку в ПФР или многофункциональный центр.

Заявки бывают двух типов:

- о переходе (первый тип);

- о досрочном переходе (второй тип).

Заявка первого типа предполагает перевод денег по истечении пятилетнего срока. То есть в 2020 году те, чьи деньги попали в НПФ в 2015 году, могут перевести свои накопления в другой НПФ без потери дохода.

В течение одного дня поданное заявление будет направлено в фонд, с которым был заключен договор, а также в новый НПФ. Таким образом система межведомственного взаимодействия помогает заявителю получить наиболее полную информацию обо всех рисках, связанных с данной операцией. Если же заявитель решил перевести средства в государственный фонд, будет достаточно одного заявления.

Чтобы сменить страховщика, гражданину понадобятся следующие документы:

- СНИЛС;

- паспорт;

- паспорт представителя и доверенность на него, заверенная нотариусом (если заявка подается через третье лицо).

Как воспользоваться услугами сайта?

- Для начала нужно выбрать страховую организацию.

- Затем указать свои личные данные.

- Выбрать новый НПФ, а также предпочитаемый вариант пенсионного обеспечения.

- Когда вся информация будет внесена, можно перейти к подписанию формы. Для этого понадобится электронная подпись.

Подписанное электронное заявление отправляется в ПФР, и через несколько месяцев деньги будут переведены в другой фонд.

Можно ли передумать?

Многих граждан интересует вопрос, как отказаться от перевода денег в новый фонд, если заявление уже подано, и возможно ли это сделать. Возможно, но до определенного срока. Поданные заявления рассматриваются до марта следующего года. Таким образом, у гражданина есть несколько месяцев, чтобы еще раз обдумать свое решение. Если он понял, что поторопился с переводом, ему нужно написать новое заявление об отзыве заявки, поданной ранее.

Если же соглашение между застрахованным лицом и новым НПФ уже вступило в силу, придется ждать целый год, чтобы вновь поменять фонд. Конечно, это означает новые потери дохода.

Иногда люди переходят в другой НПФ не по собственному желанию – например, когда происходит слияние фондов, как это было в 2018 году. Тогда в единый НПФ слились три фонда:

ПФР или НПФ?

Если человек все же желает поменять НПФ, ему следует решить, куда именно переводить деньги, ведь из НПФ их можно перевести либо в другой НПФ, либо в ПФР.

Главное отличие ПФР от НПФ в том, что первый фонд является государственным, а второй — некоммерческой организацией социального обеспечения. ПФР входит в бюджетную систему страны, а НПФ является частной компанией.

Отношение граждан к Пенсионному фонду двояко. С одной стороны, государственный страховщик более стабилен, с другой — доверие к пенсионной системе ослабевает с каждым годом. Кроме того, фонд обычно использует инструменты с невысоким уровнем доходности.

Плюсы НПФ:

- Такой фонд может более выгодно вкладывать средства, предлагая клиентам большие проценты. Соответственно, человек может рассчитывать на более высокий доход.

- Даже после смерти владельца счета деньги никуда не пропадут: они перейдут по наследству его родственникам либо тем, кому он их оставил в своем завещании.

Однако негосударственный страховщик может разориться и потерять лицензию. В этом случае все деньги застрахованных людей не пропадут, а будут переведены в ПФР, но дополнительную прибыль клиенты все же потеряют.

Заключение

Читайте также: