Какие документы нужны для рефинансирования кредита в россельхозбанке пенсионеру

Обновлено: 16.05.2024

Рефинансирование Россельхозбанк представляет замену имеющегося обязательства на новый долг, который предоставляется на других условиях. Порядок процедуры и условия ее проведения могут быть различны в зависимости от выбранного лицом банка. Процедура предполагает изменение условий выплат, несколько обязательств можно объединить в одно. Перекредитование актуально, чтобы снизить процентную ставку.

Процедура реструктуризации кредита в Россельхозбанке физическому лицу имеет значительные отличия от перекредитования. Если рефинансировать обязательства можно в стороннем банке, реструктуризация может быть проведена только в том учреждении, которое выдало кредит. Процедура проводится для уменьшения финансовой нагрузки плательщика, если у него ухудшилось материальное положение, и он не может выплачивать взносы в полном объеме.

Россельхозбанк. Рефинансирование кредитов. Условия и ставки

Условия рефинансирования в Россельхозбанке относительно выгодные, наиболее низкую процентную ставку по ссудам могут оформить лица, которые получают в этой организации заработную плату, являются надежными клиентами, сотрудниками в бюджетных организациях или оформили дополнительный страховой полис.

Потребуется ввести следующую информацию:

Исходя из этих сведений, рассчитываются приблизительные условия взятия ссуды. Определяется процентная ставка, размер обязательства, платежа, сумма кредита, которая может быть одобрена, ее максимальный размер, допустимый к выдаче, исходя из размера дохода.

Цель выдаваемого кредита на рефинансирование – изменение условия выплат на кредиты, которые были получены ранее в сторонних учреждениях. В РСХБ можно изменить условия взятых ранее целевых ссуд на автомобили, а также кредиток, потребительских ссуд на любые цели. Консолидировать в один можно до 3 займов.

Какие кредиты в Россельхозбанке можно перекредитовать:

- Обязательство оформлено в российской валюте – рублях.

- Сумма взятых кредитов не превышает 750 тысяч рублей, однако для отдельных категорий клиентов предусмотрена возможность оформить от 1500 тысяч до 3000 тысяч рублей.

- Максимальный срок возврата – 5 лет, для некоторых клиентов он составляет на 2 года больше.

- Не требуется предоставление обеспечения.

- За взятие ссуды не предусматривается комиссия.

При оформлении рефинансирования клиент может выбрать наиболее удобную для него схему оплаты взносов – аннуитетную или дифференцированную. При оформлении займа учитывается кредитная история плательщика – банк работает только с клиентами, имеющими хороший кредитный рейтинг, такая сделка будет наименее рискованной для кредитора.

Рефинансировать можно только ссуды, которые ранее не были продлены или реструктурированы, в ином случае банк откажет в сотрудничестве.

Процентная ставка

Вопрос, как рефинансировать ссуду в Россельхозбанке под более низкий процент, актуален. Такая привилегия доступна для людей, которые получают заработную плату в этой организации, либо работают в бюджетной сфере. Выгодные предложения доступны для лиц, которые являются надежными клиентами, платежеспособны и могут подготовить все требуемые документы.

В зависимости от срока кредитования ставки могут различаться. Минимальная переплата для привилегированных клиентов при взятии займа на срок до года имеет размер от 10% до 11,25%. Если срок составляет от года и до 5 лет, условия остаются такими же. При оформлении ссуды на срок от 5 до 7 лет ставки будут составлять от 10,50% до 11,50% в зависимости от статуса клиента.

Ознакомиться с приблизительной ставкой и графиком погашения можно на официальном сайте банка, где представлено специальное приложения для расчета условий выплат. В графике отражаются следующие данные:

- Размер долга за месяц.

- Сумма погашения основного долга за период.

- Начисленные платежи по процентам за месяц.

- Общая сумма платежа.

В некоторых случаях действуют надбавки к ставкам процентов – так, если обратившийся отказывается оформить страхование жизни, здоровья, потери работоспособности, ставка может подняться на 4,50%. Это же правило распространено на тех, кто не соблюдает обязанность по обеспечению страхования, что прописано в договоре.

К ставке прибавляется 3%, если человек нарушает требования подачи документов, которые подтверждают целевое применение взятых денег согласно условиям выдачи ссуды.

Преимущества и выгода перекредитования в россельхозбанке

Максимальная сумма для оформления составляет 3000 тысячи рублей, ставка по кредиту относительно низкая и составляет 10%, что является конкурентным преимуществом банка. Рефинансирование в Россельхозбанке достаточно распространено, филиалы расположены во многих регионах страны.

Плюсы рефинансирования ссуды в Россельхозбанке:

- Возможность консолидировать обязательства из нескольких банков в единый платеж.

- Не требуется дополнительная оплата комиссий.

- Возможность выбрать комфортную сумму для платежа.

- При необходимости возможно оформление займа наличными на разные цели.

- Перекредитовать можно до трех ссуд вне зависимости от цели их оформления – допускается переоформить потребительские ссуды, кредиты на автомобили, а также карты.

- Клиент самостоятельно выбирает удобную дату для платежа, а также их вид – аннуитетный или дифференцированный.

- Можно привлекать созаемщиков для увеличения вероятности одобрения платежа;

- Допускается досрочное погашение.

Наибольшую выгоду сотрудничество с этим банком приносит клиентам, которые получают заработную плату в этой организации, являются сотрудниками бюджетных учреждений, оформляют добровольное страхование. Тогда ставка будет минимальной, можно оформить кредит на большую сумму и длительный срок.

Основные требования к заемщику кредита на рефинансирование

При перекредитовании займов Россельхозбанк предъявляет к физическим лицам некоторые требования. Минимальный возраст на момент предоставления кредита должен быть не менее 23 лет, максимальный – не более 65 на момент полного возврата займа.

Прочие требования банка:

- Наличие гражданства Российской Федерации.

- Лицо имеет постоянную регистрацию на территории РФ.

- У человека должен быть стаж работы не менее полугода на текущем месте работы, а также не менее 12 месяцев за последнее пятилетие.

- При расчете суммы, которую можно выдать клиенту, учитывается доход – он должен быть достаточным для выплаты займа. Принимается один или несколько видов доходов – заработок на основной работе, по иному месту занятости, полученный в результате предпринимательской деятельности, а также пенсия.

- Клиент может привлечь созаемщиков.

Условия для клиентов, которые планируют рефинансировать обязательства в РСХБ, в целом, практически не отличаются от требований других банков. Учреждение наиболее охотно работает с клиентами, имеющими достаточный доход и хорошую кредитную историю. Не допускается наличие текущих просрочек по займам, иначе рефинансировать ссуду не получится.

Список требующихся документов

Основные документы, которые нужны для рефинансирования кредита в Россельхозбанке – справка о доходах, предоставляемая по форме банка, а также заявление на предоставление кредита, паспорт. Форма анкеты – заявления есть на официальном сайте РСХБ.

Какие сведения необходимо указать в анкете:

- Роль лица в осуществляемой сделке.

- Основная информация – ФИО, дата рождения.

- Цель займа, его предполагаемая сумма, тип кредита, срок.

- Сведения об обеспечении ссуды.

- Вид платежа, дата погашения.

- Информация по рефинансируемому обязательству.

- Сведения о ТС (если рефинансируется автокредит).

- Информация из паспорта.

- Контактные данные.

- Адрес регистрации и проживания по факту.

- Информация о работе.

- Семейное положение, информация о родственниках.

- Данные о доходах и расходах.

- Сведения о собственности.

- Иные данные.

При обращении в банк за рефинансированием потребуется представить прочие документы – справку – выписку об остатке задолженности, договор о кредитовании рефинансируемого займа, информация о поручителях, если были привлечены, а также залоге, если он является обеспечением по ссуде. При наличии дополнительных источников доходов может потребоваться больший пакет бумаг.

Какие кредиты можно рефинансировать в россельхозбанке

В Россельхозбанке рефинансирование кредита можно осуществить только при условии, что ранее по займам не допускались просрочки, и обязательство не имеет текущих долгов. Перекредитовать взятый ранее кредит возможно только в валюте Российской Федерации.

В случае если потребуется рефинансировать автокредит в Россельхозбанке, нужно в анкете – заявлении указать дополнительные сведения о транспортном средстве:

- Марку и модель автомобиля.

- Год выпуска машины.

- Указать, новое авто или б/у.

- Наименование продавца.

- Стоимость КАСКО.

В Россельхозбанк можно рефинансировать кредиты других банков, такие, как потребительские займы на любые цели, карты или целевой кредит на ТС. Консолидировать можно до трех займов. Срок действия обязательства на время подачи заявки должен составлять не менее 12 месяцев.

При оформлении перекредитования банком учитывается кредитная история клиента и график выплат платежей. Если ранее по займам были допущены просрочки, ссуды выплачивались несвоевременно, есть текущие долги, такое обязательство не будет рефинансироваться.

Кредит можно получить единовременно в полной сумме. Один раз средства перечисляются в стороннюю организацию с целью погасить долг за клиента, впоследствии новый долг требуется выплачивать согласно заключенному с РСХБ договору.

Рефинансирование потребительских кредитов

Перекредитовать можно до трех займов, максимальная сумма для получения ссуды составляет 3 млн. рублей. Ставка начинается от 10% и зависит от разных фактов. Льготные условия могут быть одобрены для клиентов, которые получают в этой организации заработную плату, являются сотрудниками в бюджетной сфере и считаются надежными. Чтобы получить минимальный процент по займу, необходимо оформить страховой полис.

Плюсы сотрудничества с Россельхозбанком в том, что можно консолидировать займы и выплачивать единый платеж. За оформление перекредитования комиссия не взимается. Погашать займы можно дифференцированными или аннуитетными платежами по выбору лица.

Чтобы перевести обязательство в Россельхозбанк из сторонних организаций, предварительно можно заполнить заявку онлайн или обратиться в банковское отделение лично. Необходимо будет собрать требуемые для перекредитования документы и дождаться окончательного решения. После составляется договор, банк погашает обязательства заемщика перед первичным кредитором. Лицу потребуется вносить платежи согласно новому договору.

Заявка на рефинансирование кредита в россельхозбанке

Перед тем, как рефинансировать кредит в Россельхозбанке, рекомендуется подать заявку. Она оформляется при помощи интернета или путем обращения в банковскую организацию.

В заявке на рефинансирование онлайн потребуется указать следующие сведения:

- Филиал банка, где предпочтительнее оформить сделку.

- ФИО.

- Дата рождения обратившегося.

- Контактные данные – номер телефона и почты.

- Размер займа, который планируется взять.

- Срок возвращения ссуды.

Банки одобряют заявки только тех клиентов, которые являются гражданами РФ, старше 23 лет и им не более 65 лет на момент полного погашения обязательств. При рассмотрении заявки учитывается стаж заемщика, если он не более полугода на последнем рабочем месте, в выдаче займа откажут.

При определении возможности выдачи займа данная организация берет во внимание все доходы клиента, помимо основного места заработка. Чтобы повысить вероятность одобрения займа при наличии низкого дохода можно привлечь платежеспособных созаемщиков или предоставить обеспечение в виде залога.

Кредит может быть одобрен для пенсионеров, повышается вероятность сотрудничества, если лицо получает пенсионные выплаты в этом банке, имеет достаточный доход, платежеспособно и обладает высоким кредитным рейтингом.

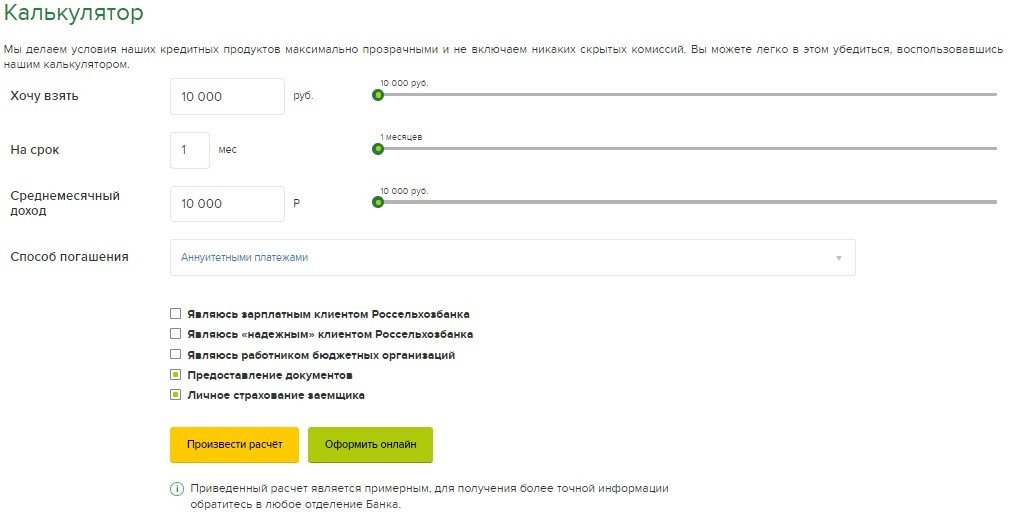

Калькулятор онлайн

Чтобы рассчитать, какими будут условия рефинансирования, пользователям предлагается воспользоваться калькулятором перекредитования займов других банков. Приложение можно найти на сайте РСХБ. С помощью него определяются следующие данные:

- Размер процентной ставки.

- Сумма займа, которая может быть одобрена.

- Размер платежа за месяц.

- Максимальный размер займа, который может быть одобрен.

- Максимальный размер платежа.

Чтобы рассчитать все эти данные, потребуется выбрать сумму займа, время возврата, средний доход за месяц, а также вид платежей, которыми планируется погашать обязательства. Зарплатные и надежные клиенты РСХБ, а также работники бюджетной сферы, лица, оформившие добровольное страхование, могут получить наименьшую ставку 10%.

Результаты расчетов могут быть неточными. Чтобы узнать достоверные данные об условиях выдачи займа, потребуется обратиться к сотрудникам банка, предъявить все требуемые документы. На основании результатов их анализа выносится окончательное решение относительно условий кредита.

Программы перекредитования сегодня представлены практически во всех ФКУ. Кредитные организации весьма заинтересованы в притоке новых клиентов, и поэтому часто предлагают более выгодные условия, чем конкуренты. Но большинство банков готово сотрудничать только с надежными заявителями с подтвержденным доходом, и не рассматривают в качестве заемщиков лиц пенсионного возраста. Выход из этой ситуации есть: рефинансирование кредита для пенсионеров в Россельхозбанке. Давайте выясним, какие требования предъявляет к клиентам это учреждение.

Рефинансирование не ипотечного займа

Как и в иных ФКУ, в Россельхозбанке разделены программы перекредитования ипотеки и обычных займов. По стандартной программе вы можете рефинансировать кредитные карточки, автокредиты и потребительские ссуды. Для переоформления ипотечного долга предусмотрен отдельный тариф.

Банк ставит очень лояльные ограничения по возрасту: от 23 до 75 лет. Поэтому у пенсионеров есть возможность претендовать на обычную процедуру. Основное требование: наличие российского гражданства и постоянное проживание на территории РФ. Если пенсионного и прочих доходов не хватило для оформления нужной суммы, клиент имеет право привлечь созаемщиков — это позволит увеличить потенциальный размер займа.

Держатели зарплатных карт прилагают к заявлению только паспорт. Остальные заемщики должны предоставить справку о доходах. Рассмотрим также другие условия перекредитования в Россельхозбанке.

- Сумма кредита — от 30 000 до 3 000 000 рублей.

- Ставка от 7%.

- Сроки возврата средств — 5 лет, для пенсионеров — 7 лет.

- Без поручителей и залогового обеспечения.

- Можно переоформить до трех займов разного происхождения — кредитки, автокредиты, нецелевые займы.

- Можно выбрать схему погашения: дифференцированные или аннуитетные выплаты.

Важно! Отказываясь от страхового полиса, вы увеличиваете свою процентную ставку на 4,5%.

Рефинансированию подлежат как сторонние ссуды, так и оформленные в Россельхозбанке. Если заемщик подтверждает свою платежеспособность, он может получить дополнительные деньги сверх обозначенной суммы. К рефинансируемым кредитам свои требования: займы должны быть выданы не менее 6 месяцев назад, в рублевой валюте. Если задолженность ранее подвергалась реструктуризации, или кредитная история должника переполнена просрочками, заявление не одобрят.

Перекредитование ипотеки

Если вы уже в пенсионном возрасте, и на вас висит ипотека с большим сроком выплат, также смело подавайте заявку в Россельхозбанк. Как в этом случае выглядит процедура? Здесь все проще по сравнению с потребительскими займами: клиенту достаточно согласовать перевод долга с банковским учреждением, а окончательное решение будет зависеть от платежеспособности. Жилищный кредит рефинансируют на следующих условиях:

- сроки погашения до 30 лет;

- сумма до 5 млн. руб. (для Московской области — до 10 млн., для Москвы — до 20 млн., для Питера — до 15 млн.);

- без поручителей;

- процент переплаты зависит от стоимости недвижимости, категории заемщика и колеблется от 8% до 11%;

- в качестве залогового обеспечения выступает само жилье или имущественные права на него.

Неважно, в строящемся или готовом доме располагается ипотечная квартира. В сделку могут вступить созаемщики (супруги — в обязательном порядке), что выступит дополнительным гарантом для банка и сделает условия более лояльными. Ипотека не должна быть просроченной, иметь задержки выплат, подвергаться ранее реструктуризации. Сроки выдачи ссуды — от 6 месяцев, валюта — российский рубль. Заявление рассматривается в течение пяти дней.

Внимание! Рефинансировать можно только один ипотечный кредит, если таких займов несколько, переоформление проводится по отдельности.

Базовые требования к заемщику: российское гражданство, прописка в одном из регионов РФ, возраст 21-75 лет. Из документов — паспорт, СНИЛС, документы о семейном положении (свидетельство о регистрации брака), бумаги на недвижимость, заверенная копия трудовой и справка о заработной плате. Стаж работы — от трех месяцев. Также следует предоставить информацию о самой ипотеке и справку о том, как производились предыдущие выплаты.

Под рефинансированием понимается оформление в банковской организации нового кредита на более выгодных условиях. Эта процедура выполняется, когда заемщику нужно полностью либо частично погасить взятый ранее заем. Пенсионеры – одна из категорий российских граждан, которые регулярно берут кредиты на разные нужды. По этой причине вопрос перекредитования лиц пенсионного возраста считается особенно актуальным сегодня.

Могут ли пенсионеры делать рефинансировать кредиты

Бесплатно по России

Перекредитование позволяет уменьшить ежемесячный взнос, воспользовавшись сниженной процентной ставкой. Пенсионер оформляет новый заем, чтобы погасить предыдущий. Также рефинансирование позволяет объединить несколько займов в один.

Перекредитование можно провести, если возраст клиента соответствует условиям кредитора. Кроме того, пенсионер должен располагать хорошей КИ (кредитной историей), без задержек платежей и принудительных взысканий. Также кредитор принимает во внимание величину пенсионных выплат и наличие у клиента иных доходов.

Большая часть банков с неохотой предоставляют неработающим пенсионерам возможность перекредитования. Обуславливается это тем, что безработные получатели пенсий не смогут полноценно выполнять свои обязательства перед кредитором.

Для рефинансирования кредита пенсионеру необходимо придерживаться следующего алгоритма:

- Уточнение условий текущего кредита. Узнайте, какова процентная ставка, размер ежемесячного платежа, сколько еще осталось заплатить. Посмотрите в кредитный договор, в нем содержится вся необходимая информация.

- Поиск подходящих банковских продуктов. Ознакомьтесь с продуктами различных организаций. Проверьте, имеется ли у них лицензия на обслуживание физлиц. Узнайте, на каких условиях различные кредиторы оформляют рефинансирование. Данная информация размещена на сайтах банковских организаций.

- Определение того, как поменяются платежи. После подбора оптимальных продуктов посчитайте, как поменяются ежемесячно совершаемый платеж и размер переплаты. Можете использовать для этого онлайн калькулятор. При подсчете учитывайте также дополнительные затраты, к примеру, на программы страхования.

- Получение информации о будущих расходах. Учтите, что реальная ставка при перекредитовании может различаться с той, что написана на сайте банка. Процентная ставка зависима от различных условий (размер и срок займа). Также, если вы оформляете рефинансирование ипотечного кредита, понадобится потратить денежные средства на повторную оценку недвижимого имущества, оплату услуг нотариальной конторы, программу страхования.

- Подача заявления кредитору. Если вы все рассчитали и поняли, что можете хорошо сэкономить – обращайтесь в банковскую организацию, условия которой наиболее выгодны для вас. Так перекредитование, по факту, представляет собой оформление нового займа, кредитор выдвинет обычные требования к клиенту: определенный возраст на день погашения займа, наличие установленного минимального дохода.

Важно! Вы можете рефинансировать сразу несколько займов. К примеру, вы вносите платежи по 3 кредитам в 3 различных банковских организации в 3 разных дня. Вы можете объединить их в один заем. Так вы не только сохраните свои денежные средства, но и сделаете процесс внесения ежемесячных платежей удобнее, ведь вам нужно будет делать это только раз в месяц и только одному кредитору.

Условия рефинансирования для пенсионеров

В каждом банке устанавливаются свои условия рефинансирования. Для пенсионеров нет каких-то специальных программ, они оформляют перекредитование на общих основаниях. Далее вы можете ознакомиться с условиями рефинансирования пенсионеров на примере 3 банковских организаций:

- Интерпромбанк. В данном банке возможно взять на перекредитование 45-1000 тыс. руб. Процентная ставка находится в диапазоне 11-18 процентов годовых, срок действия договора – от полугода до 5 лет. Комиссионных сборов и программ страхования не предусмотрено. Для рефинансирования нужно сделать без просрочек минимум 5 взносов по кредиту, при этом должно остаться минимум 3 обязательных платежа. Потребуется паспорт, выписка из Пенсионного фонда, документы по текущему кредиту.

- Московский Кредитный Банк. Позволят получить 50-3000 тыс. руб. на период до 7 лет. Процентная ставка равняется 13-25.5 процентам годовых. Необходимо заплатить единоразовый комиссионный сбор, равный 1.75 процентам от величины займа. При отказе от участия в программе страхования процентная ставка увеличивается на 3 процента. Для оформления рефинансирования необходим паспорт, удостоверение пенсионера, документы по текущему кредиту.

- Почта Банк. Тут можно оформить рефинансирование на 20-200 тыс. руб. Процентная ставка составляет 16.9-19.9 процентов годовых. Новый заем оформляется на период от 3 месяцев до 3 лет. Комиссионные сборы не предусмотрены. Понадобится паспорт, удостоверение пенсионера, СНИЛС, кредитная документация.

Специальные требования к пенсионерам при рефинансировании

При оформлении перекредитования к получателям пенсий предъявляются следующие требования:

- Пенсионер погасит новый заем до того, как ему исполнится 65 лет. При невыполнении данного требования понадобится привлекать поручителей.

- Гражданин должен быть постоянно либо временно прописан в Российской Федерации.

- Должны иметься бумаги, посредством которых пенсионер может подтвердить размер своего ежемесячного дохода от пенсионных выплат.

- КИ гражданина должна быть положительной.

Как видите, из особых требований здесь можно выделить разве что требование к возрасту. Мало какой банк будет оформлять новый кредит человеку, который старше 70 лет.

Ограничения по возрасту и требуются ли поручители

Практически все банки дают возможность оформить рефинансирование пенсионерам, не достигшим возраста 65 лет. Есть кредиторы, которые готовы выдать новый заем человеку возрастом 65-70 лет. Однако их очень мало, например, ВТБ 24. Есть и такие банки, где перекредитование доступно для лиц возрастом до 85 лет, например, Совкомбанк.

Поручители обязательно потребуются в случае, если оформляемый кредит заемщик сможет погасить только после наступления 65 лет. Также банк может затребовать привлечение поручителей даже в том случае, если заемщик погасит кредит до 65 лет.

Перечень банков, оформляющих рефинансирование

Пенсионер может оформить рефинансирование в таких банковских организациях:

Россельхозбанк

Рефинансирование доступно для лиц младше 65 лет. Заемщику понадобится подтвердить наличие хотя бы 1 года трудового стажа за предыдущие 5 лет. Если заем оформляется на год, минимальная процентная ставка равняется 13 процентам. В остальных случаях данный показатель повышается на 2.

Сбербанк

Получатель пенсионных выплат может объединить до 5 займов, оформив перекредитование. В этой банковской организации возможно рефинансировать ипотечный заем, автокредит, потребкредит на таких условиях:

- наибольший размер займа – 3000 тыс. руб.;

- срок – до 5 лет;

- отсутствие комиссионных сборов;

- обеспечение не требуется.

Альфа Банк

Возможно объединить до 5 займов. Участвовать в страховой программе необязательно, это никак не влияет на процентную ставку.

Она зависит только от размера кредита:

- 700-1500 тыс. руб. – от 12 до 19 процентов годовых;

- 250-700 тыс. руб. – от 15 до 19 процентов годовых;

- 50-250 тыс. руб. – от 17 до 20 процентов годовых;

- менее 50 тыс. руб. – 20 процентов годовых.

ВТБ 24

Условия следующие:

- размер займа меньше 600 тыс. руб. – процентная ставка равняется 13.5 процентам;

- размер кредита больше 600 тыс. руб. – процентная ставка находится в диапазоне от 14 до 17 процентов;

- срок кредита – до 5 лет;

- возможно объединять до 6 кредитов, оформленных в различных банковских организациях.

Перекредитование – современный продукт банков, который дает возможность переоформить действующий кредит на выгодных условиях. Это позволяет не только уменьшить ежемесячно совершаемый платеж, но и соединить разные займы в один. При этом нужно внимательно выбирать кредитора, потому что разные организации предлагают разные программы.

Состояние финансового рынка в России сложно назвать стабильным, а это значит, что условия кредитования постоянно меняются: можно оформить кредит по одной ставке, а через год она сильно снизится. Заемщик может этим воспользоваться и платить по кредиту меньше: для этого существуют программы рефинансирования. Как это работает в Россельхозбанке – читайте дальше.

Что такое рефинансирование, его плюсы и минусы

Говоря простыми словами, рефинансирование – это всего лишь программа перекредитования, востребованной она стала относительно недавно. Особую роль в этом увеличении спроса сыграла повышенная долговая нагрузка на заемщиков, а также снижение процентной ставки Центробанком России. Поскольку ситуация в банковской сфере стабилизировалась, банки начали активно предлагать программы рефинансирования кредитов.

Чтобы заработать больше, банки предлагают рефинансирование, в основном, клиентам других банков.

Не нужно думать, что банки предлагают рефинансирование, чтобы бескорыстно помочь заемщикам – это весьма выгодно и самим банкам. С его помощью они привлекают новых клиентов и формируют кредитный портфель. Чтобы риски не были слишком большими, для клиентов по рефинансированию выдвигают особые требования.

Преимущества программ рефинансирования

Рефинансирование выгодно всем сторонам кредитного договора, в особенности, заемщику. Во-первых, при рефинансировании кредита он получает более выгодные условия кредитования. Например, он брал кредит под 22% годовых, а теперь у него есть возможность перекредитоваться по ставке 18% годовых.

Во-вторых, помимо рефинансирования заемщик может получить дополнительные наличные на свои нужды. Сумма будет небольшая, но в некоторых случаях ее достаточно.

Например, если нужно рефинансировать кредит на миллион рублей, дополнительно заемщик на личные нужды может получить 100 тысяч.

Кроме того, благодаря рефинансированию ежемесячный платеж может быть снижен, из-за чего в итоге снижается долговая нагрузка. Следовательно, заемщик сможет своевременно и в полной мере выполнять свои обязательства по кредитам.

Еще один плюс – банки предлагают в программе рефинансирования объединить несколько кредитных продуктов:

- кредитные карты;

- потребительские кредиты наличными;

- ипотечные кредиты;

- автокредиты и другие.

После получения одобрения рефинансирования заемщик получает сумму, с помощью которой он закрывает все действующие кредиты. Затем он каждый месяц погашает определенную сумму, но уже в одном банке. Другой вариант – банк-кредитор сам погашает все старые кредиты, заемщику ничего делать не нужно.

Недостатки рефинансирования

Рефинансирование – точно такой же кредит, как и другие. Чтобы его оформить, нужно заполнить соответствующее заявление, а также предоставить стандартный пакет документов:

- паспорт;

- справку о доходах (рекомендуется по форме 2-НДФЛ);

- копии кредитных договоров, которые предполагается рефинансировать.

Помимо этого, нужно получить согласие банка, в котором открыт кредит, что он не возражает против рефинансирования (ведь по условиям договора за досрочное погашение могут быть предусмотрены штрафы)

Как правило, банки охотно рефинансируют кредиты клиентов. Но в некоторых случаях при перекредитовании в другом банке заемщики получают отказ.

Рефинансирование ипотеки всегда сопровождается дополнительными расходами: нужно изначально вывести имущество из залога, затем передать его в залог другому банку, предварительно оплатив оценку. Не стоит забывать и про дополнительные комиссии.

В каких случаях выгодно рефинансировать кредит

Конечно, рефинансирование будет выгодным далеко не всегда, и речь идет не только о процентной ставке. Например, если платить по кредиту осталось год и меньше, его рефинансировать уже нецелесообразно – Это приведет к увеличению суммы долга и срока кредитования. Также не стоит забывать о дополнительных расходах на оформление документов. Если все не просчитать заранее, в конечном счете эффективная процентная ставка только увеличится.

Когда рефинансирование выгодно:

- когда кредит оформлен на длительный срок (более 1 года) и по нему осталось платить достаточное количество времени;

- если нудно увеличить срок кредитования, тем самым снизив ежемесячный платеж;

- если кредит был оформлен в иностранной валюте, а нужно перекредитоваться в рублях;

- если нужно получить новый кредит, сохранив прежнюю сумму ежемесячного платежа;

- когда выгоднее оформить рефинансирование с низкой процентной ставкой, чем провести реструктуризацию долга.

И, наконец, достаточно часто рефинансируют кредиты в том случае, если финансовое состояние заемщика ухудшилось, и у него нет возможности своевременно и в полном размере платить по кредиту.

Но в этом случае чаще используется реструктуризация задолженности – она проводится в пределах одного банка, не придется даже заключать новый кредитный договор.

Условия рефинансирования в Россельхозбанке

Россельхозбанк – это крупный банк, принадлежащий государству, и имеющий подразделения почти во всех регионах России. Банк занимает 5 место по размеру активов в банковской системе, и активно привлекает новых клиентов, в том числе и для реструктуризации долгов.

Подать заявку на рефинансирование в Россельхозбанке может гражданин РФ, которому исполнилось 23 года, и которому на момент закрытия кредита будет не более 65 лет. При этом у заемщика должна быть постоянная регистрация на территории России.

Есть определенные требования к трудоустройству:

Заемщик подтверждает свой стаж и заработок справкой по форме 2-НДФЛ, а также может предоставить справку, выданную налоговой инспекцией (для предпринимателей) или выписку из Пенсионного фонда (для пенсионеров).

Если кредит большой, банк при выдаче кредита на рефинансирование может учесть доходы созаемщика.

Клиент предоставляет такой пакет документов:

- паспорт и пенсионное удостоверение (если есть);

- справку 2-НДФЛ, справку ИФНС или выписку по пенсионному счету;

- копии договоров по кредитам, которые требуется рефинансировать;

- согласие других банков-кредиторов на рефинансирование действующих кредитов;

- дополнительные документы при рефинансировании ипотеки.

Созаемщик предоставляет аналогичный пакет документов (кроме согласия банков на рефинансирование).

Что можно рефинансировать

Банк предлагает рефинансировать кредиты, выданные им или другими банковскими учреждениями. Объединить в один кредит можно до 3-х других кредитных продуктов, в том числе:

- кредитные карты;

- потребительные кредиты;

- автокредиты.

Рефинансирование выдают только в рублях. Плюс дополнительные требования есть к погашаемым кредитам:

- должно пройти как минимум полгода с даты первого погашения кредита для клиентов банков ВТБ, Сбербанка и Газпромбанка;

- должен пройти как минимум год с даты первого погашения кредита для клиентов других банков.

Как и для других банков и заемщиков, обязательным условием является хорошая кредитная история (тем более не должно быть просрочек по тем кредитам, которые хочет рефинансировать клиент).

Что касается конкретных цифр по программе рефинансирования, то они такие:

| Параметры | Значение |

|---|---|

| Минимальная сумма кредита | 30 000 рублей |

| Максимальная сумма кредита | 3 000 000 рублей |

| Процентная ставка | От 9,9% годовых |

| Срок кредитования | От 6 месяцев до 5 лет включительно (до 7 лет – для клиентов банка и сотрудников бюджетных организаций) |

В целом, программа рефинансирования от Россельхозбанка предполагает примерно те же условия, что и другие банки, за исключением того, что можно рефинансировать кредиты, выданные этим же банком.

Что дает рефинансирование кредита в Россельхозбанке для пенсионеров

Опция перекредитования в Россельхозбанке позволяет пенсионерам и другим заемщикам решить следующие задачи:

- Объединить займы (до трех), ранее оформленные в других банковских учреждениях. Услуга предоставляется без комиссий и залогов с гарантией комфортного размера выплаты.

- Получить дополнительные средства наличными на любые цели.

- Перекредитовать до трех займов вне зависимости от цели и наличия залога.

Рефинансирование для пенсионеров предусмотрено по различным видам услуг — по кредитным картам, потребительским займам, автокредитам и прочим.

- Самостоятельно определить удобную дату для выплаты и подходящую схему погашения задолженности.

- Привлечь дополнительных созаемщиков для увеличения размера займа.

Россельхозбанк позволяет пенсионерам и другим клиентам досрочно погасить задолженность без выплаты комиссии.

Тонкости рефинансирования кредита в Россельхозбанке, условия для пенсионеров

Для перекредитования займа последний должен соответствовать ряду требований:

- Валюта оформления — рубли.

- Период действия на момент подачи заявки — от года и больше с момента первой выплаты.

- Позитивная кредитная история.

- Отсутствие реструктуризации или продления сроков долга.

Деньги для погашения старой задолженности выдаются в рублях и в сумме до 750 тысяч рублей. Если у пенсионера отсутствуют просрочки в течение последнего года по всем займам, можно рассчитывать на увеличение суммы до трех миллионов рублей.

Период кредитования до пяти лет, а при участии в зарплатном проекте банковского учреждения — до семи лет. Обеспечение не нужно, деньги выплачивается единовременно и одной суммой, а погашение осуществляется по аннуитетной или дифференцированной схеме. Разрешена досрочная полная или частичная выплата (комиссия или мораторий не устанавливаются).

Размер процентной ставки в Россельхозбанке по рефинансированию для пенсионеров зависит от ряда аскетов:

- Срока действия соглашения.

- Участия в зарплатном проекте.

- Наличия страхования жизни, здоровья, потери работы.

В среднем ставка находится в диапазоне от 10 до 11,25%. При отсутствии страхования она увеличивается на 4,5%, а при нарушении правил касательно подачи документов — на 3%.

Требования к заемщикам

При оформлении рефинансирования важно уделить внимание требованиям в отношении заемщиков:

- Возраст от 23 до 65 лет (на момент окончания кредита). Это значит, что рефинансирование для пенсионеров, как правило, доступно на небольшой срок.

- Гражданство и регистрация РФ.

- Стаж работы. При получении пенсии на счет Россельхозбанка подтверждать общий стаж в срок от года и больше за последние пять лет не требуется. В остальных случаях это необходимо. Кроме того, требуется подтверждение стажа работы в последние полгода.

При оценке доходов учитывается прибыль по месту деятельности, пенсия, дополнительные доходы (разрешенные законодательством), вознаграждение от применения интеллектуальной собственности.

Как пенсионерам оформить рефинансирование кредита в Россельхозбанке

Для получения перекредитования достаточно сделать ряд шагов:

- Зайти на официальный сайт и изучить условия.

- Сделать расчеты с помощью калькулятора на страничке банковского учреждения.

- Подать заявку онлайн.

- Дождаться решения и передать необходимый пакет бумаг.

- Взять разрешение на погашение задолженности у старых кредиторов.

- Дождаться перечисления средств и выполнять требования по новому долгу.

Альтернативное решение

Чтобы сделать правильный выбор в вопросе рефинансирования лучше обратиться за консультацией и подобрать лучший вариант для пенсионеров.

Читайте также: