Как написать пояснение в пенсионный фонд о расхождениях между сзв стаж и рсв

Обновлено: 15.05.2024

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

С 2017 года страховые взносы перешли под контроль налоговой службы, поэтому все расчеты по страховым взносам теперь направляются в ФНС. Но Пенсионный фонд тоже должен получать сведения о застрахованных лицах, поэтому он разработал целый список других отчетов и персонифицированных форм. Среди них — ежегодный отчет СЗВ-стаж, о котором мы расскажем в этой статье.

СЗВ-стаж: что это за отчет?

Форма СЗВ-стаж — это одна из недавно появившихся обязательных форм персонифицированной отчетности. Ее задача — донести до ПФР те данные о стаже сотрудников, которые раньше подавались в рамках формы РСВ-1.

Форма отчета СЗВ-стаж утверждена в приложении № 1 к Постановлению Правления ПФ РФ от 06.12.2018 № 507П. А в приложении № 5 к этому постановлению утвержден порядок ее заполнения.

На кого нужно сдавать СЗВ-стаж

Отчет заполняется по каждому застрахованному лицу, и по сути эта форма — персонифицированная.

СЗВ-стаж сдают все организации и их обособленные подразделения, ИП с работниками, а также адвокаты и нотариусы. Отчет подается на каждое застрахованное лицо, с которым у вас заключен трудовой договор, гражданско-правовой договор на выполнение работ или оказание услуг, договор авторского заказа, лицензионный договор. Срок действия договора и наличие выплат по нему значения не имеют. СЗВ-стаж надо сдать, даже если договор действовал всего один день, а застрахованный не получал по нему выплат, облагаемых взносами.

К застрахованным лицам относятся:

- граждане РФ, независимо от места осуществления деятельности;

- граждане государств ЕАЭС, кроме временно пребывающих высококвалифицированных специалистов;

- высококвалифицированные специалисты с разрешением на временное проживание или с видом на жительство;

- иностранцы, постоянно или временно проживающие в РФ, временно пребывающие в РФ;

- директор — единственный учредитель.

На самозанятых и ИП, которые являются исполнителями по договорам ГПХ, отчёт представлять не надо.Нулевого отчета по форме СЗВ-стаж нет. Если в организации есть хотя бы руководитель, который является единственным участником и собственником имущества, в отчет надо включить данные о нем. Данные по ИП-руководителю без сотрудников в СЗВ-стаж не входят, он просто не должен будет отчитываться по форме.

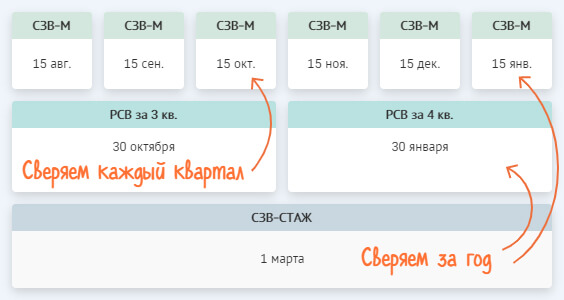

Сроки сдачи формы СЗВ-стаж

Отчет представляется раз в год — с 1 января до 1 марта. Отчет за 2020 году нужно сдать до 1 марта 2021 года, отчет за 2021 год — до 1 марта 2022. Помните, что действует перенос сроков сдачи, если последний день приходится на выходной или праздничный день.

Иногда отчет нужно сдавать и в межотчетный период:

Помните, что одновременно с информацией по стажу ПФР ждет дополнительные сведения по форме ОДВ-1. Подать её нужно вместе с отчетом СЗВ-стаж. Бланк ОДВ-1 также утвержден Постановлением Правления ПФ РФ от 06.12.2018 № 507П.

Правила заполнения отчета СЗВ-стаж в общем порядке

Работодатель заполняет каждый бланк по одному работнику и заверяет отчет. Заполнять форму можно от руки печатными буквами или с использованием компьютера. Цвет чернил при заполнении отчета может быть любым, кроме красного и зеленого. Помарки и исправления недопустимы. Отчет СЗВ-стаж можно сдавать на бумаге и в электронном виде.

Для заполнения отчета работодатель должен располагать сведениями о своем сотруднике:

- данные о зарплате и всех других выплатах и вознаграждениях;

- данные о взносах — начисленных, доначисленных и удержанных;

- данные о рабочем стаже сотрудника.

Особенности при заполнении отчета

Пройдемся по разделам формы.

В поле “Тип сведений” отметьте нужный тип отчета знаком “Х”: исходный, дополняющий или назначение пенсии. При подаче отчета по последнему типу форма сдается без связи со сроками отчетности, и только на тех работников, которым для установления пенсии нужно учесть рабочий стаж за текущий календарный год. Дополняющий отчет в ПФР отправляем на сотрудников, которые почему-то не попали в основной отчет.

Разделы 4 и 5 заполняйте только при назначении пенсии.

Как заполнить СЗВ-стаж на сотрудников — будущих пенсионеров?

Заполнить эту форму на сотрудников, выходящих на пенсию, придется многим работодателям. Поэтому приведем подробный порядок заполнения отчета. СЗВ-стаж заполняют, если для назначения пенсии надо учесть период работы в календарном году, срок представления отчетности за который не наступил.

В этом случае запросите у работника заявление о представлении в Пенсионный фонд отчета СЗВ-стаж (образец заявления приводим ниже). После этого подготовьте отчет по сотруднику и отправьте его в Пенсионный фонд не позднее трех календарных дней со дня подачи заявления. Этот порядок предусмотрен в п. 2 ст. 11 Федерального закона №27-ФЗ от 1 апреля 1996.

Образец заявления:

Директору ООО “Ромашка”

Иванову И.И

от флориста Петровой П.П.ЗАЯВЛЕНИЕ.

В соответствии с п. 2 ст. 11 Федерального закона № 27-ФЗ от 1 апреля 1996 и ч. 6 ст. 21 Федерального закона № 400-ФЗ от 28 декабря 2013 сообщаю, что 17 июня 2021 года мне исполнится 56,5 лет. В связи с достижением пенсионного возраста и наличием необходимого трудового стажа с 17 июня 2021 я имею право на назначение пенсии по старости.

Прошу предоставить необходимые сведения персонифицированного учета по форме СЗВ-СТАЖ, необходимые для назначения пенсии, в территориальное отделение ПФР РФ в течение 3 календарных дней со дня подачи этого заявления.

10.05.2021

Петрова П.П.

___________

При заполнении формы СЗВ-стаж на имя сотрудника — будущего пенсионера сделайте такие пометки:

Особенности заполнения при увольнении

Форма заполняется практически в стандартном порядке, но есть несколько особенностей:

В каком виде сдается СЗВ-стаж

Сдать отчет СЗВ-стаж в 2021 году можно из онлайн-сервиса Контур.Бухгалтерия.Также у нас вы можете вести учет, начислять зарплату, отправлять отчетность, пользоваться поддержкой наших экспертов и другими возможностями сервиса. Первые 14 дней работы — бесплатны для всех новых пользователей.

- Пять случаев, когда требуется корректировка сведений в ПФР

- Сведения о стаже поданы с ошибкой

- Сведения о сотруднике не были переданы вообще

- Ошиблись в страховом номере сотрудника

- Ошибка в категории застрахованного лица

- Изменилась категория застрахованного лица

Пять случаев, когда требуется корректировка сведений в ПФР

Наибольшую сложность при формировании корректировок вызывает не процесс их создания, а ответ на вопрос: в каком случае и в каком составе их нужно подавать? К примеру, если ошибки обнаружены в начислении или уплате взносов, то корректировать прошлые периоды не нужно. Необходимо выполнить перечисления и доначисления в текущем отчетном периоде и отразить в ИСХД-форме текущего периода. В других же ситуациях корректировка требуется. Рассмотрим эти ситуации подробно.

Сведения о стаже поданы с ошибкой

Если такая ошибка обнаружена, нужно создать пачку СЗВ-6 КОРР, для этого добавить в нижней части экрана в Состав описи АДВ-6-2 (см. рис. 1) новую корректирующую пачку. Затем в Состав пачки СЗВ-6 добавить сотрудника, сведения по которому корректируются, и ввести верную запись о стаже. Суммы начисленных и уплаченных страховой и накопительной части взносов в ПФР менять не нужно, их нужно указать те же, что были и раньше. КОРР форма подается с указанием текущего периода и периода за который выполняется корректировка. Уточняющая форма РСВ-1 за прошлый период не нужна.

Рис. 1. Подготовка данных для передачи в ПФР

Сведения о сотруднике не были переданы вообще

Гораздо сложнее ситуация, когда сведения о сотруднике, его стаже и взносах вообще не были переданы, при этом уплаченные взносы были распределены между другими сотрудниками, то есть в целом по предприятию указаны верно. В этом случае сначала нужно сформировать и отдельно передать в ПФР ИСХД-форму за прошлый период с данными о стаже пропущенного сотрудника и с нулевыми суммами исчисленных и уплаченных взносов. С отделением ПФР нужно согласовать один из вариантов исправления ошибки: скорректировать суммы уплаченных взносов по всем сотрудникам за прошлый период или отразить уплату взносов пропущенного сотрудника в текущем периоде. В зависимости от выбранного способа в текущем периоде формируется КОРР-форма с указанием исчисленных взносов одного сотрудника или дополнительно КОРР-форма уже на всех сотрудников с указанием перераспределенных сумм за прошлый период.

Что касается начисленных страховых взносов, то, вероятно, они были расчитаны неверно или не были начислены вовсе, что и стало причиной ошибки. Доначислить страховые взносы нужно в текущем периоде. Поскольку общая сумма уплаченных взносов в прошлом периоде не меняется, то формировать уточненную РСВ-1 не нужно. Но если взносы у пропущенного сотрудника все-таки были исчислены, но не попали в исходящие сведения, то придется подготовить уточняющую РСВ-1. Сформировать уточняющую РСВ-1 нужно и в том случае, когда из-за пропуска сотрудника была искажена и сумма уплаченных взносов.

Ошиблись в страховом номере сотрудника

Подавая сведения, допустили ошибку в страховом номере сотрудника. В этой ситуации по сути произошло две ошибки: не подали сведения на одного сотрудника и одновременно передали сведения на кого-то другого, чей номер совпал с ошибочным. Поэтому в комплект сведений за текущий период нужно включить отменяющую форму за прошлый период, содержащую указанные ранее в ИСХД-форме суммы, но со знаком минус. Чтобы получить возможность включить в этот же пакет документов КОРР-форму с правильными суммами, нужно отдельно допередать в ПФР ИСХД-форму с правильными записями о стаже и нулевыми суммами на сотрудника с указанием правильного страхового номера. Уточняющая форма РСВ-1 за прошлый период не нужна.

Ошибка в категории застрахованного лица

Код категории застрахованного лица в КОРР-форме должен соответствовать указанному в исходных сведениях. Если сведения были рассчитаны по правильному тарифу, но указана ошибочная категория застрахованного лица, то ситуация аналогична предыдущей. Единственное отличие - нужна уточняющая РСВ-1 за прошлый период.

Изменилась категория застрахованного лица

При формировании пакета сведений за текущий период исходные и корректирующие формы сопровождаются одной общей описью формой АДВ-6-2 всех представляемых пачек. В программах 1С опись АДВ-6-2 сформируется автоматически с учетом добавленных вручную корректирующих и отменяющих сведений. Обратите внимание на то, что в форме АДВ-6-2 для исходных и корректирующих сведений предусмотрены отдельные таблицы. В части ИСХД отражаются суммы начисленных и уплаченных взносов в текущем отчетном периоде, что соответствует сведениям в РСВ-1 за текущий отчетный период; в части КОРР за прошлые отчетные периоды указываются доначисленные и доуплаченные взносы. И если суммы доначисления и доплаты по всем КОРР-пачками отличны от нуля, то нужно сформировать уточненные формы РСВ-1 за соответствующие периоды.

Сумма доначисленных взносов отражается в РСВ-1 текущего периода в строке 120, если корректируются данные предыдущих расчетных периодов (лет), и в строках 110-114, если корректируются данные за предыдущие отчетные периоды текущего расчетного периода (прошлые кварталы текущего года). В форме РСВ-1 строка 120 заполняется по данным раздела 4, но раздел 4 заполняется вручную.

Что и как сверяем

- РСВ, СЗВ-М и СЗВ-СТАЖ — совпадает ли количество сотрудников и персональные данные

- РСВ — правильно ли рассчитаны суммы и сходятся ли данные между разделами

Покажем расхождения по сотрудникам и убережем от штрафа

Забыли сотрудника в отчете — получили штраф. Если у вас не одна сотня работников, ошибиться легко — сотрудники меняют фамилии, вы отправляете корректировки. И вот уже непонятно, какой список отражается в базе госорганов. СБИС наведет порядок:

Проверим РСВ по полной

СБИС соберет все отчеты за год — сразу видно, откуда началась ошибка и на какие периоды повлияла. Проверит базы и расчет страховых взносов нарастающим итогом, цветом выделит расхождения. Если у вас несколько организаций — СБИС покажет состояние по всем.

По каждому сотруднику СБИС проверит превышение базы и правильность расчета взносов в каждом месяце. Если в вашем отчете 1000 сотрудников, сверка покажет вам только 5, по кому есть ошибки.

Запуск сверки

При внесении изменений в отчеты данные сверки обновятся.

Результат сверки

Рассмотрим результаты сверки и способы их исправления по трем моментам:

- Персональный данные

- Суммы РСВ

- Отчеты

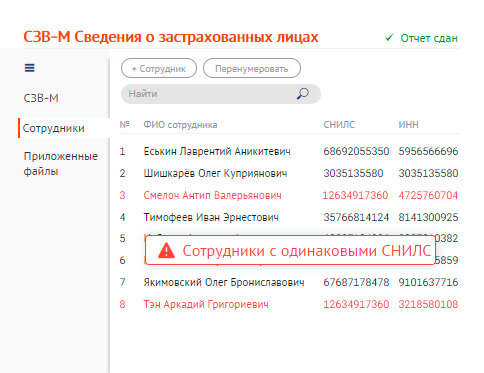

Персональные данные

Если по сотруднику нет ошибок за указанный период — ячейка выделена зеленым; сотрудника нет ни в одном из отчетов — белым; есть ошибки — красным.

Чтобы посмотреть причину ошибки, нажмите ячейку. Откройте отчет и внесите исправления.

Если ошибка в ФИО или СНИЛС — в разделе 3 добавьте сотрудника с неверными реквизитами и нулевыми суммами выплат (номер корректировки на 1 больше, чем в предыдущем отчете) и сотрудника с правильными реквизитами и суммами выплат (номер корректировки 0).

Ошибка в других реквизитах — в разделе 3 у сотрудника укажите правильные данные и номер корректировки на 1 больше, чем в предыдущем отчете.

- в РСВ нужно указывать фамилию, которая была актуальна на момент отправки первичного отчета (в нашем примере в корректирующем РСВ за 1 квартал нужно указать фамилию Киржанова, за 2 квартал — Красковская);

- в отчетах ПФ — актуальные данные (Красковская).

Расхождение данных между СЗВ-М и РСВ также могут возникать из-за выплат уволенному сотруднику после прекращения трудового договора (например, годовая премия). В этом случае расхождение не считается ошибкой. Бывший работник должен быть указан в РСВ, но не указан в СЗВ-М за тот же период.

Суммы РСВ

Сумма выделена серым — расхождений нет, красным — есть ошибки.

В отчете проверьте и исправьте данные по сотрудникам в разделе 3 за месяц, который указан в ошибке. Затем пересчитайте итоговые суммы за три месяца в подразделе 1.1. Более подробную информацию по заполнению формы вы можете найти в справке.

Если отчет уже был отправлен, сформируйте корректировку и включите в нее разделы, в которые вносились изменения.

Причина 2. Неверно указан код тарифа/категории

В отчете проверьте код категории сотрудников в разделе 3 и подразделе 1.1. Если:

- Указаны неверные коды категории сотрудников Исправьте их в разделе 3. Затем перенесите итоговые суммы в подраздел 1.1 с правильным кодом тарифа (Если подраздела нет — добавьте его, если сформировался лишний — удалите).

- Добавлен лишний подраздел 1.1 Перенесите данные в правильный подраздел 1.1 и удалите ненужный.

- Нет подраздела 1.1 или указан неверный код тарифа Исправьте код тарифа или добавьте подраздел и перенесите в него суммы по сотрудникам.

Если отчет уже был отправлен, сформируйте корректировку. Включите в нее раздел 1 и сотрудников, по которым вносились изменения (укажите у них номер корректировки). Если в разделе 3 изменений нет, в состав корректировки его включать не нужно.

Последовательно исправьте суммы в подразделе 1.1 (графы 1) во всех периодах расчета. Если отчеты были отправлены, сформируйте корректировки. Каждый последующий корректирующий отчет можно отправлять только после того, как будет принят предыдущий. Например, если ошибка возникла в отчете за 1 квартал, сначала отправьте корректировку по нему, затем корректировку за 2 квартал и т.д.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Расчет 6-НДФЛ — один из самых запутанных, даже в автоматическом режиме программы учета не всегда заполняют его корректно. В отличие от него, РСВ выглядит вполне безобидно, но тоже требует внимательности.

По завершении каждого периода (квартал, полугодие, 9 месяцев, год) отчетность передается в налоговую инспекцию. При камеральной проверке (обычно годовых расчетов) налоговики сравнивают суммы в отчетах, при помощи контрольных соотношений и, если, по их мнению, что-то не сходится, направляют организации требование о предоставлении пояснений или внесении уточнений.

В 2020 году сроки сдачи отчетности за первый квартал сдвинулись: РСВ — на 15 мая, 6-НДФЛ — на 31 июля, хотя обычно в течение года расчеты подаются почти в одно и то же время. Фактически в июле можно сдать отчет по НДФЛ сразу за два периода – первый квартал и полугодие.

Разрыв между квартальными отчетами дает возможность отреагировать на уже поступившие запросы ФНС и подготовиться к ответам в будущем. Если разницы возникают постоянно по одним и тем же причинам, рекомендую составить стандартный бланк, в котором придется менять только периоды и цифры. Примерные формулировки приведу в конце статьи.

6-НДФЛ

Важно! В 6-НДФЛ первый раздел заполняется нарастающим итогом, а сведения во втором разделе указываются за квартал.

Во втором разделе фиксируются операции по выплате доходов за последние три месяца отчетного периода, т.е. за определенный квартал. Каждая операция вводится блоком из 5 строк:

- Даты – фактического получения дохода, удержания НДФЛ и срок перечисления налога.

- Суммы – фактически полученный доход и удержанный налог.

Значит, надо указать одновременно три даты, которые почти никогда не будут сходиться. Пример трех одинаковых дат: выплата отпускных, когда она осуществляется в последний день месяца (являющийся также рабочим днем) и с нее удержан НДФЛ.

Обратите внимание! Если какая-то из дат выходит за предел периода отчета, значит, вся операция будет отражаться в следующем расчете.

Вернемся к суммам. В отчете 6-НДФЛ отражаются доходы, подлежащие полностью или частично обложению этим налогом, иногда в нем указывают и необлагаемые выплаты. Показатели раздела 2 и данные в разделе 1, как правило, не совпадают.

Пример: в строке 020 указывается начисленная заработная плата за период январь – март, а в строках 130 – фактически выплаченная. Учитывая, что зарплату за март работники получат в апреле, а возможно, в отчет попадет и декабрьская (полученная в январе), то суммы совпадать не будут.

В отчете указываются доходы, подлежащие обложению налогом в соответствии со статьей 209 НК, но по различным ставкам (на каждую ставку необходимо составить отдельный раздел 1, строки с 060 по 090 заполняются сводно). Допустим, нерезиденты (не все) уплачивают 30% вместо 13%.

Что необязательно указывать в отчете:

- Материальную помощь или подарок до 4000 рублей.

- Суточные в необлагаемых пределах – 700 рублей по России и 2500 за границей.

- Возмещение расходов по проживанию и проезду в командировке.

- Оплата проезда к месту отдыха и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях.

- Другие необлагаемые доходы.

Учтите, если выплачиваете что-то сверх этих сумм, то должны обложить превышение налогом. Как быть в этом случае с необлагаемой частью? Есть два варианта:

- Указываем в 6-НДФЛ только доход, подлежащий обложению налогом (к примеру, при материальной помощи, равной 10000 рублей, в отчет включаем 6000).

- В качестве дохода отражаем всю сумму, а необлагаемую часть включаем в строку с вычетами (используя пример с матпомощью: 10000 – в строке 020, а 4000 — в строке 030).

ФНС проводит сверку показателей по контрольным соотношениям, подробнее в Письме № БС-4-11/3852@ от 10.03.2016 г.

Кстати! Проверяют не только внутреннее соответствие данных, сравнивают среднюю зарплату (по годовым НДФЛ-отчетам) с МРОТ и среднеотраслевой по субъекту РФ.

В ходе камеральной проверки расчета инспекция сверяет сведения с РСВ и, когда находит отличия в базах, отправляет требование. Если получаете документы в электронном виде, то необходимо прислать подтверждение, с его подачи начинает течь срок, установленный для ответа. При неготовности сразу писать объяснения, оставляйте время для маневра – подтверждайте в последний день. Главное, не упустите момент, а то рискуете блокировкой счета (пп. 1.1 п. 3 статьи 76 НК).

У 6-НДФЛ есть много нюансов в заполнении, вернемся к ним в следующих материалах и более подробно разберем самые сложные ситуации.

Заполнение РСВ

Расчет по страховым взносам выглядит гораздо объемнее за счет множества приложений к разделам, которых, по сути, всего три. Всеми заполняются титул, раздел 1 (сводные данные по начисленным взносам), приложение 1 к первому разделу (в части подразделов 1.1 – пенсионное страхование и 1.2 – медицинское страхование), приложение 2 (ФСС в части нетрудоспособности и пособий по материнству), раздел 3.

Важно! При подаче уточняющего (корректирующего) РСВ, где не затрагивается раздел 3, последний не включается в состав расчета. Программы проверки могут указывать на возможную ошибку, но ее в данном случае не будет.

Остальные приложения включаются в отчетность при условии, что есть соответствующие показатели: дополнительные или льготные тарифы, больничные и т.д. Пройдемся по основным разделам.

Раздел 1

Для каждого вида взносов предназначен отдельный блок сведений, содержащий следующую информацию:

- КБК.

- Сумма к уплате (т.е. начисленная!) накопительно с начала года (нарастающий итог).

- Суммы за последние три месяца периода (помесячно).

Часто встречающаяся ошибка – несовпадение данных в первом разделе и рассчитанных в третьем по отдельным сотрудникам (в совокупности по всем). Это результат округлений и особенностей работы программ учета. В пункте 1 статьи 431 НК РФ сказано, что расчет ведется нарастающим итогом с начала года.

Пример: при подсчете взносов на ОПС за май 2020 года берем базу за период январь-май включительно, умножаем на тариф, из получившего результата вычитаем взносы, рассчитанные за январь, февраль, март и апрель, получаем сумму за май.

При заполнении РСВ как автоматизировано, так и вручную иногда возникает ситуация, когда контрольные соотношения выполняться не будут. Например, вы рассчитали взносы, просто умножив начисления текущего месяца на тариф, не применяя накопительный метод, разница в одну копейку формально станет поводом в отказе в приемке отчета (абзац 2 пункта 7 статьи 431 НК).

Подразделы 1.1 и 1.2

Расчет взносов на ОПС с начала года и за три последних месяца. Здесь указывается:

- количество застрахованных лиц (обратите внимание, что берется не среднесписочное значение, а фактическое количество работников);

- начисленные доходы;

- доходы, не подлежащие обложению и вычеты (они мало кого касаются – это расходы по правам на результаты интеллектуальной деятельности, лицензии и т.п.);

- облагаемая база.

Разбивка производится также в разрезе предельной величины годовой базы (и взносов) и превышения. Предельные величины в 2020 году согласно Постановлению №1407 от 06.11.2019 года:

Кстати! Для отчислений в Фонд обязательного медицинского страхования пределов не установлено.

Подраздел 1.2 заполняется аналогично, но без разбивки по предельной базе и превышению.

Раздел 3

Заполняется по данным сотрудников или работников по договору ГПХ. Потребуются личные данные физического лица:

- ИНН

- СНИЛС.

- Паспортные данные (номер, серия).

- ФИО.

- Дата рождения.

- Пол.

- Гражданство.

Очень часто, заключая договор подряда или оказания услуг, забывают получить информацию для заполнения расчета. Если возникли сомнения или не хватает данных, проверьте их с помощью сайта ФНС и личного кабинета.

Расхождения между отчетами

Теперь те, кто не был знаком, немного представляет себе два расчета. Пора перейти к сравнению показателей и возникающим расхождениям в двух документах.

Облагаемые базы для налога на доходы физических лиц и взносов разные для отдельных видов выплат. Есть такие начисления, которые в одну базу не попадают в принципе, т. к. даже не относятся к предмету обложения, а в другую, напротив, включаются.

Возьмем самые распространенные случаи:

Несмотря на обычно смешные суммы, ФНС настаивает, что они должны облагаться взносами, поскольку не носят характер компенсации за исполнение работником его должностных обязанностей (как возмещение командировочных расходов, например). При этом прямо противоположную позицию занимают судебные органы. Выбор остается за налогоплательщиком – идти на поводу у ФНС или судиться в будущем.

А теперь внимание, изменения с 2020 года! Компенсации не облагались НДФЛ в соответствии с п. 3 статьи 217 НК в 2019 году, но с 01.01.2020 года вступили в силу изменения в НК и п.3 признан утратившим силу. Я не смогла найти ни одного подходящего пункта в статье, который бы говорил о том, что норма сохранилась, поэтому считаю, что в 2020 году компенсация за задержку заработной платы должна облагаться налогом.

Обратите внимание! Доходы участников при выходе из организации – выплата действительной части доли – облагаются НДФЛ, если не соблюдаются условия для освобождения от налога: доля приобретена после 1 января 2011 года и принадлежала участнику непрерывно более 5 лет. Взносы не нужно рассчитывать в любом случае.

Ответ на требование ФНС

Самое главное – не паниковать. Писать пояснения налоговой совсем не страшно, но я хочу дать несколько рекомендаций, которых придерживаюсь сама:

- Не давать лишнюю информацию. Ответ лаконичный, в общих чертах без конкретики. Захотят – попросят уточнение. Почему так – требования иногда носят чисто формальный характер и инспектору достаточно получить ответ в принципе.

- Не понимаешь – позвони. Проверяешь отчеты – вроде все в порядке, чего от тебя хотят, не ясно, показатели в норме, расхождений нет. В требовании указывается номер исполнителя, свяжитесь и узнайте, что имел в виду инспектор. Возможно, требование отправлено по ошибке (у меня такое бывало).

Если отсутствуют документы – тяните время. Подтверждайте получение впритык к сроку, просите отсрочки, отправляя часть документов, сообщите об отсутствии ответственного сотрудника (кадровика, главбуха, руководителя) и наличия пароля на компьютере с данными.

Напишите, что в связи с болезнью, нахождением в отпуске заграницей (нет связи) и т.п. невозможно связаться с человеком и получить доступ. Конечно, врать не нужно, но если причины реальные, почему нет?

Читайте также: