Есть ли пенсия в индии

Обновлено: 15.05.2024

По сравнению с рассмотренными странами Азии Индия характеризуется наиболее скромными показателями развития системы внутренних сбережений. Среди финансовых организаций здесь преобладают банки и страховые компании.

По данным OECD, в 2011 г. лишь 1,6% портфеля пенсионных фондов были вложены в акции (паи) взаимных фондов (см. табл. 1.7). В настоящее время в Индии реализуется амбициозный проект по формированию Новой пенсионной системы (NPS) на базе накопительного пенсионного плана и современных финансовых технологий. Одной из его идей является формирование простой и экономически эффективной для инвесторов технологии открытия ИПС и инвестирования пенсионных накоплений в разные инвестиционные активы, включая фонды жизненного цикла и другие взаимные фонды.

Пенсионная система и ее уровни

В стране сохраняется высокий уровень бедности и безработицы. Как и у большинства других развивающихся стран, у Индии нет универсальной системы социального обеспечения, которая позволяла бы выплачивать лицам пожилого возраста пенсию.

Несмотря на типичную для азиатских стран демографическую проблему, пенсионная система Индии пока является одной из самых слабых в мире и охватывает лишь 10% рабочей силы (см. табл. 2.8). Низкий уровень охвата связан с бедностью массы населения, высокой занятостью в неформальном секторе экономики, недоступностью старой пенсионной системы. При этом в Индии проживают почти 80 млн пожилых людей, что составляет около У всех пожилых людей в мире, причем этот сегмент ежегодно растет на 3,8%. Этот показатель очень высок, учитывая тот факт, что средний темп роста общей численности населения составляет лишь 1,8% в год. Большинство пенсионеров живут на заработные платы своих детей и внуков.

Вместе с тем уже упомянутый проект NPS может превратить Индию в одного из глобальных лидеров в сфере новых технологий для систем социального обеспечения. В разделе о пенсионной системе Великобритании было показано, что новая государственная пенсионная программа NEST для корпоративных планов с автоматическим участием работников в этой стране не только внешне похожа на индийскую NPS, но и использует глобальный индийский холдинг Tata как провайдера NEST. Создание новой пенсионной системы основано на активном использовании инфраструктуры финансового рынка.

Пенсионная система Индии включает два уровня: социальную целевую (Т) пенсию нулевого уровня для поддержания прожиточного минимума наиболее нуждающихся пенсионеров и государственные пенсионные программы, обязательные для работников отдельных секторов экономики, относящиеся к первому уровню. При этом не обеспечившие сколь-нибудь широкого уровня охвата работников, несмотря на длительную историю их существования, старые государственные программы в настоящее время дополнены Новой пенсионной системой (NPS) и обладают более привлекательными чертами.

Старые государственные пенсионные программы

Старые государственные пенсионные программы включают три схемы: накопительный План пенсионного фонда работников (Employees Provident Fund Scheme — EPF); смешанную DB и DC Пенсионную схему работников (Employees’ Pension Scheme — EPS); и Фонд страхования жизни работников (Employees Deposit Linked Insurance Fund — EDLI).

Согласно законодательству в данных планах должны участвовать компании с числом работающих 20 и более. Возможно добровольное участие работников в данных планах.

Данные планы администрируются государственным трастом — Employees Provident Fund Organization (OPFO), который позиционирует себя как один из крупнейших в мире провайдеров пенсионных планов по численности участников и количеству операций. В 2012 г. в OPFO было открыто 85,5 млн счетов участников, 4,1 млн пенсионеров получали пенсию. Указанная организация управляется Попечительским советом, состоящим из 40 человек во главе с министром труда и занятости.

Взносы в пенсионные программы, администрируемые OPFO, на паритетных началах уплачивают работодатели и работники. Кроме того, в целях стимулирования граждан к участию в пенсионных программах взносы софинансируются центральным правительством. Размеры взносов в 2013 г. приведены в табл. 2.34.

Законодательством предусматривается минимальный размер заработной платы, необходимый для участия в пенсионных планах, дифференцированный для разных возрастных групп работников. Самый низкий размер составляет 300 индийских рупий (5,5 долл. США) в месяц.

План пенсионного фонда работников (EPF) представляет собой пенсионный план с установленными взносами.

Введен в 1952 г., финансируется за счет взносов работников и работодателей (табл. 2.34). Предусматривает выплату пенсии по старости в виде единовременного пособия при достижении участником 55 лет. Частичные снятия средств со счета возможны для целей приобретения жилья, финансирования обучения, оплаты стоимости лечения, женитьбы.

Пенсионная схема работников (EPS) представляет собой смешанный пенсионный план с установленными выплатами и установленными взносами; введена в 1995 г. Она финансируется за счет взносов работодателей и софинансируется центральным правительством. Предназначена не только для выплаты пенсии по старости участнику, но и пенсий в случае временной нетрудоспособности и инвалидности, пенсии неработающим членам семьи, пенсии по случаю утраты кормильца. Размер пенсии определяется путем умножения среднемесячной заработной платы в последний год работы на число лет трудового стажа. Максимальную пенсию можно получить лишь при участии в схеме не менее 35 лет. Данная пенсия выплачивается лишь в форме ежемесячных платежей или аннуитетов.

Фонд страхования жизни работников (EDLI) представляет собой программу страхования на случай смерти работника.

В табл. 2.35 представлены основные характеристики старых пенсионных планов в долл. США.

Источник: По данным EPF.

В настоящее время указанные пенсионные планы продолжают действовать, но параллельно с этим идет процесс формирования новой пенсионной системы.

Новая пенсионная система (первый уровень)

С 1 января 2004 г. начала работать Новая пенсионная система (New Pension System — NPS), предполагающая использование обязательных корпоративных и добровольных индивидуальных пенсионных планов, управляемых государственной структурой. Изначально на Новую пенсионную систему были обязаны перейти служащие центрального правительства (за исключением военных). С мая 2009 г. каждый гражданин в возрасте от 18 до 55 лет получил право на открытие в NPS индивидуального пенсионного плана с индивидуальным пенсионным счетом (IPAs). В настоящее время 27 регионов Индии приняли решение об обязательности NPS для служащих региональных органов власти.

В качестве Центрального агентства по ведению индивидуальных пенсионных счетов участников (Central Recordkeeping Agency — CRA) PERDA выбрала индийский Национальный депозитарий ценных бумаг — National Securities Depository Limited (NSDL) 178 . Учредителями NSDL являются Industrial Development Bank of India (IDBI) — Unit Trust of India (UTI) — крупнейший взаимный фонд в Индии и Национальная фондовая биржа (NSE). Более мелкие доли в NSDL принадлежат крупным индийским банкам.

В функции NSDL как CRA входят: ведение IRAs, администрирование плана и клиентское обслуживание всех участников NPS; присвоение уникального Постоянного идентификационного номера пенсионного счета (Permanent Retirement Account Number — PRAN) каждому участнику NPS, поддержание базы данных указанных номеров и осуществление операций по IRAs участников в привязке к их идентификационным номерам; обеспечение операционного взаимодействия между PFRDA и другими посредниками в NPS (управляющие компании пенсионными накоплениями, Банк траста, провайдер аннуитетов и т. д.); мониторинг процесса сбора взносов.

Взимание взносов осуществляется через сеть крупнейших коммерческих банков и отделения почтовой организации, выступающие в качестве агентов NSDL. Национальный депозитарий Индии также ведет счета депо владельцев не только для финансовых организаций, но и для граждан. С помощью этих счетов граждане могут инвестировать во взаимные фонды, с регистраторами и управляющими которых у NSDL также установлен электронный документооборот. Тем самым NSDL выступает инфраструктурным центром, обеспечивающим функционирование не только пенсионных программ NSD, но и коллективных инвестиций.

В качестве Банка траста выступает Bank of India. Функции хранителя и депозитария пенсионных накоплений в NPS выполняет Stock Holding Corporation of India.

Для участия в NPS гражданин должен открыть два типа индивидуальных пенсионных счетов, привязанных к его уникальному постоянному идентификационному номеру (PRAN): Тіег-І account (счет первого уровня) и Тіег-ІІ account (счет второго уровня). Tier-I account предназначен для аккумулирования пенсионных взносов частных лиц, работодателей и государства; накопления с данного счета не могут быть выведены досрочно до момента выхода на пенсию. Тіег-11 account предназначен для аккумуляции добровольных сбережений. Накопления с него могут быть выведены по первому требованию участника пенсионной системы. Открыть Тіег-ІІ account можно лишь при условии наличия у участника Тіег-І account. Также возможен перевод средств со счета второго уровня на счет первого уровня, но не наоборот. Открывать Tier-П account было разрешено лишь с 1 декабря 2009 г.

Число участников NPS выросло с 1,3 млн человек в 2011 г. до 4,8 млн по состоянию на 31 марта 2013 г. Пока это лишь незначительный процент из 425 млн человек рабочей силы в Индии. Стоимость накоплений на IPAs участников за тот же период выросла с 1,4 млрд долл. США до 5,4 млрд долл.

Федеральные государственные служащие (за исключением военнослужащих), для которых участие в NPS является обязательным, должны уплачивать на свой Tier-І account пенсионный взнос в размере 10% заработной платы. Аналогичный взнос на счета госслужащих осуществляет государство. Однако данная программа софинансирования не распространяется на другие категории населения, кроме государственных служащих. Любой участник NPS в возрасте от 18 до 55 лет вправе осуществлять добровольные взносы на оба субсчета, но они не софинансируются государством.

Таким образом, с точки зрения обязательности взносов NPS является администрируемым государством обязательным корпоративным планом для государственных служащих центрального правительства и индивидуальным добровольным пенсионным планом для всех граждан Индии соответствующего возраста.

Участник NPS обязан соблюдать требования по минимальным размерам и регулярности взносов на свой ІРА. Минимальный размер взносов в месяц составляет 500 рупий (9 долл. США), или 6000 рупий (ПО долл. США) в год; минимальное количество взносов в год — 1. Если это не соблюдается, со счетов участника списывается штраф в размере 100 рупий в год. Кроме того, участник обязан поддерживать минимальный размер накоплений на счете в размере 2000 рупий (37 долл. США).

Сбор пенсионных взносов, как было отмечено выше, осуществляют банки и почтовые отделения, выступающие агентами NSDL.

При самостоятельном выборе инвестиций участник вправе выбрать пропорцию распределения своего инвестиционного портфеля между активами класса G, С и Е, а также управляющую компанию пенсионными накоплениями (PFM), с помощью взаимных фондов которой реализуется данное распределение его портфеля. При этом могут быть установлены ограничения предельной доли инвестирования в рискованные активы (например, не более 50% стоимости портфеля участника в активы класса Е). По каждому из двух уровней счетов (субсчетов) стратегию инвестирования и PFM можно сменить один раз в финансовый год.

За управление активами NPS взимает плату в размере

0,0009% от стоимости активов 1 . Этот сбор гораздо ниже, нежели оплата доверительного управляющего паевого инвестиционного фонда или другого инвестиционного продукта. Столь низкие тарифы за управление пенсионными накоплениями, впрочем, так же как и создание администратора индивидуальных пенсионных счетов на базе Национального депозитария, направлены на достижение концептуальной цели индийского правительства — обеспечить доступ к финансовым услугам всем гражданам, включая беднейшие слои населения.

Если гражданин выходит на пенсию в возрасте до 60 лет, то он должен 80% накопленных средств перечислить уполномоченной в NPS страховой компании (провайдеру аннуитетов), регулируемой Insurance Regulatory Development Authority (IRDA) 179 , для получения пожизненных аннуитетов,

1 Существуют дополнительные комиссии за открытие ІРА и осуществление операций по нему. Например, плата за открытие счета составляет 470 рупий (около 9 долл. США); начиная с 7-го года устанавливается минимальная плата за ведение счета в размере 350 рупий (6 долл. США) в год.

а остальные 20% может получить в виде единовременного пособия. При выходе на пенсию в возрасте от 60 до 70 лет на приобретение аннуитетов инвестируется не менее 40% накоплений. При выходе на пенсию в возрасте 70 лет и старше участник вправе по собственному усмотрению получить пенсию в виде аннуитетов или единовременного пособия. В случае государственных служащих пенсионные накопления должны обеспечивать пенсию не только для самого работника, но и для его родителей и супруги. Если гражданин работает до 70 лет, в этом случае он имеет право получить всю накопленную сумму единовременно. Если гражданин умирает до выхода на пенсию, то все пенсионные накопления переходят по наследству.

Налогообложение операций в NPS

Налогообложение операций в новой пенсионной системе осуществляется по наиболее распространенной среди разных стран схеме Е-Е-Т. Согласно действующему закону о подоходном налоге взносы и финансовый результат доверительного управления в рамках NPS освобождаются от уплаты налога до определенной суммы, в то время как изъятие денежных средств облагается налогом как обычный доход.

С 2011 г. введены дополнительные льготы. Взносы в NPS подлежат вычету из совокупного дохода граждан в соответствии с разделом 80CCD Закона о подоходном налоге. Аналогичным образом вычитаются взносы работодателей в пользу работников из налогооблагаемой прибыли. Стоит отметить, что совокупный вычет не может превышать 100 тыс. рупий (1826 долл. США).

Работодатели вправе снизить налогооблагаемую прибыль за счет взносов в NPS в пределах 10% от заработной платы работника.

Уровень социальной поддержки граждан зависит непосредственно от экономической стабильности и благополучия государства. Пенсионная реформа в России, которая вызвала крайне неоднозначную реакцию в обществе, стала поводом для бурной дискуссии.

Многие граждане и эксперты видят ее причины в неблагоприятных процессах, происходящих в экономике в целом, и дают пессимистический прогноз в отношении всей системы социальной поддержки в нашей стране.

Бесплатно по России

Пенсии в странах мира

Наиболее социально незащищенными по выплатам за рубежом оказываются жители государств Африки. Известно, что страны Черного континента являются наименее развитыми экономически. В связи с этим социальная политика там находится в плачевном состоянии или даже вовсе отсутствует.

Ситуация с пенсиями в Азии очень разная и зависит от конкретной страны. Так, наиболее развитые государства – Япония и Южная Корея разработали программы пенсионного обеспечения своих граждан (хотя последняя и относительно недавно). Однако в большинстве азиатских стран пожилые люди живут за чертой бедности.

Европейский континент – наилучшее место для проживания граждан преклонного возраста. Пенсионеры здесь могут рассчитывать на безбедную старость. Так,больше всего платят в странах Северной Европы – Дания, Норвегия, Финляндия. Средний размер пенсии здесь более 2 тысяч евро, и это не считая дополнительные социальные льготы.

В государствах Южной и Восточной Европы размер пенсионного обеспечения значительно скромнее, однако все же остается на довольно высоком уровне. Так, выплаты в Португалии, являющейся одним из самых бедных государств ЕС, составляют около 600 евро, а в бывшей социалистической Румынии около 300 евро, что ненамного превышает их средний уровень в России.

Развитая система пенсионного обеспечения существует и в США. Она довольно сложна, поскольку правила выхода на заслуженный отдых и размер материального обеспечения пожилых разнится от штата к штату. Однако в среднем размер пенсии в США составляет около 1100 долларов.

Справка! В большинстве стран с развитой системой соцобеспечения пенсионный возраст выше, чем в России.

В каких странах нет пенсии по старости

В той или иной степени программы пенсионного обеспечения есть в каждой стране мира. Однако распространяются они далеко не на всех граждан, что обуславливает значительную степень социального расслоения в отдельных странах.

Арабское государство на берегу Персидского залива, имеющее колоссальные запасы нефти, является слаборазвитым экономически и не имеет возможности гарантировать своим пожилым гражданам достойную старость.

На государственное обеспечение в Ираке могут рассчитывать только бывшие работники властных структур. В среднем его размер составляет около 100 долларов. Большинство пожилых продолжает трудиться, а те, кто не в состоянии этого делать пользуются помощью родственников – детей и внуков.

Индия

Вторая по численности населения страна мира поражает вопиющей нищетой ее граждан и значительной степенью социального расслоения. На пенсии здесь могут рассчитывать только бывшие сотрудники государственного аппарата.

В то же время индийские власти пытаются сформировать пенсионную систему, основанную на добровольных отчислениях, однако к значимому улучшению ситуации это пока не привело.

Вьетнам

Это государство, расположенное в Юго-Восточной Азии, является относительно благополучным в плане внутренней социальной политики, но только по сравнению со своими соседями. Здесь пенсионеры могут рассчитывать на выплаты, размер которых составляет около 70 долларов.

Однако в 2019 году в стране стартовала пенсионная реформа, направленная на увеличение пенсионного возраста, что лишит пособий большинство граждан.

Таиланд

На пенсию могут рассчитывать меньше половины пожилых тайцев. Это касается бывших чиновников и работников крупных предприятий. Средний размер выплат у них составляет меньше 50 долларов, несмотря на то, что само Королевство позиционирует себя в качестве государства социального.

Пакистан

В Пакистане выплаты получают только вышедшие на пенсию государственные служащие. При этом предусмотрена возможность получения всей суммы единовременно, чем многие жители и пользуются. Большая часть населения на пенсию рассчитывать не может, поскольку внятная социальная политика в стране попросту отсутствует.

Китай

Систему пенсионного обеспечения в КНР отличает то, что работающие делятся на 2 категории:

- государственные служащие и квалифицированные городские работники – специалисты и высокооплачиваемые рабочие;

- проживающие в сельской местности и горожане, занятые трудом, не требующим высокой квалификации.

Первые получают приличную по меркам Китая пенсию, вторые же не имеют права претендовать на достойное пособие.

Нигер

Нигер – африканское государство, расположенное в зоне Сахеля – узкой полосы между пустыней Сахара и поясом саванн. Является одним из наиболее бедных и неразвитых государств мира. В легальном секторе экономики занято менее 3% населения, в связи с чем и на выплаты (менее 15 долларов в месяц) подавляющая часть населения страны рассчитывать не может.

Кения

В отличие от Нигера, Кения, напротив, является одним из наиболее развитых государств в Африке. В столице – Найроби расположены офисы крупнейших международных организаций континента. Однако ситуация с пенсионным обеспечением в стране сложная.

Соответствующими программами охвачено менее 20% населения. При этом в стране бушует эпидемия ВИЧ и других опасных болезней, в результате чего многие люди попросту не доживают до пенсионного возраста.

Нигерия

Нигерия входит в первую пятерку стран Африки по уровню жизни и социально-экономическому благополучию. Это связано с тем, что здесь обнаружены огромные запасы нефти. В то же время на пенсию в Нигерии могут рассчитывать далеко не все.

Выплаты от государства в преклонном возрасте получают только бывшие государственные служащие и работники компаний, занятых в сфере нефтедобычи. Остальных обязаны содержать родственники.

Суринам

Суринам представляет собой одно из самых маленьких государств мира, которое расположено в Южной Америке. Уровень жизни населения здесь крайне низкий, система пенсионного обеспечения находится в зачаточном состоянии, а соответствующие выплаты получают опять же только бывшие чиновники и военные.

За исключением экономически развитых государств Европы и Северной Америки, всеобщая пенсионная система, которая бы гарантировала материальную поддержку каждому гражданину преклонного возраста, отсутствует в большинстве стран мира.

Во многих частях Азии, Африки и Южной Америки на пенсию могут рассчитывать только бывшие госслужащие, в то время как большинство пожилых граждан продолжают трудиться или находятся на содержании у своих родственников.

Интересное видео

Еще больше информации по теме смотрите в видео:

Недовольным величиной ежемесячного пособия или его редкой индексацией россиянам будет полезно узнать, в каких странах нет пенсии по старости вовсе и где рассчитывать на нее могут лишь избранные. Для контраста рассмотрим и страны, где пенсионерам живется лучше всего.

Старики без господдержки

В мире существует лишь несколько государств без пенсионной господдержки. В первую очередь, это Танзания – 95% живущих в африканской стране стариков вынуждены работать до последних сил, чтобы как-то себя прокормить.

В каких странах нет пенсии или пособие выплачивается лишь некоторым категориям граждан?

Здесь пожилые люди не могут рассчитывать на государственную поддержку, поэтому неудивительно, что продолжительность жизни в ближневосточном государстве одна из самых низких. Большинство стариков не доживает до 70, и по продолжительности жизни страна занимает 126 место из 200.

Афганистан

Афганистан – лидер антирейтинга AgeWatch, в который вошли худшие страны для пенсионеров. Социальное пособие здесь не выплачивается в принципе, а продолжительность жизни не дотягивает до 45 лет. На фоне тотальной безграмотности, разгула преступности и военных конфликтов ситуация выглядит удручающе.

Индия

В Индии оформить пенсию могут только 12% от всего населения – это те, кто длительное время проработал на государственной должности. Избирательная пенсионная система готова предоставить счастливчикам базовую выплату из бюджета, дополнить ее страховой надбавкой и накопительной частью, хранящейся до выхода на пенсию на личных счетах индусов. При всеобщей нищете пенсия в 200 рупий, видимо, кажется, манной небесной.

Таиланд

Сложно сказать, можно ли прожить на минимальную пенсию, размер которой в пересчете на российские рубли составляет примерно 1400 рублей в Таиланде, но и именно столько получают те, кто отработал менее 15 лет. Правда, если страж больше, то пособие возрастает в десятки раз (чуть больше 30 тыс.рублей). На эти деньги уже можно жить неплохо, учитывая низкую стоимость продуктов и платы за проживание. Ценно, что при желании разрешают забрать скопленную за годы труда сумму сразу и целиком.

Пакистан

Жителям Пакистана приходится самостоятельно пополнять личный пенсионный счет в течение как минимум 10 лет, чтобы рассчитывать на получение ежемесячного пособия.

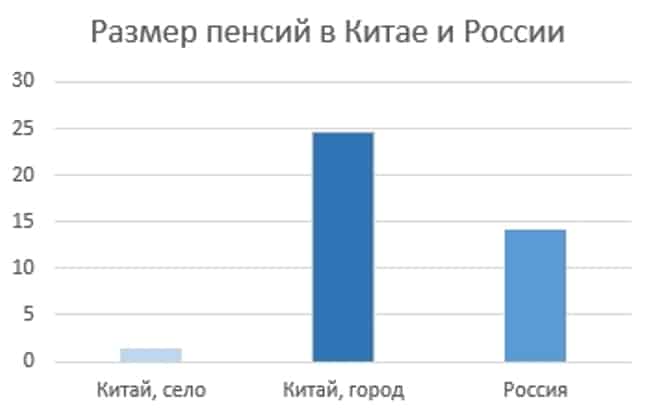

Китай

Власти Поднебесной выплачивают пособие только бывшим госслужащим. В исключительных случаях выплаты назначают работникам крупные предприятия, например, из-за большого стажа или особенных достижений, но начисления остаются на совести работодателей. Большинство же жителей, особенно в сельской местности, могут надеяться только на помощь родных.

Размеры пособий по старости

* По курсу Мосбиржи на 2021 г.

На заметку! Из таблицы видно, в какой стране самая маленькая пенсия, – это Индия.

Рай для пенсионеров

Если же выяснять, в какой стране самая большая пенсия, то лучше всех живут пенсионеры Люксембурга, получая ежемесячно более 2 тысяч долларов. Впрочем, люксембуржцы являются богатейшими людьми в Европе. Их средние официальные зарплаты – самые большие в мире: 2145 евро (почти 150 тыс.руб.).

В индексе Global AgeWatch в топ лидеров лучших стран для пенсионеров входит Швейцария. Пенсионный возраст в стране составляет 65 лет для мужчин. На год раньше уходят на покой женщины. И это при средней продолжительности жизни в 82 года. Пенсионная система предусматривает выплаты по трем уровням:

- базовая – так называемая госпенсия: ее размер привязан к прожиточному минимуму (порядка 65 тыс.руб.);

- трудовая – размер зависит от накопленных за время трудовой деятельности взносов;

- индивидуальные пенсионные сбережения.

В Нидерландах рассчитывать на госпенсию может абсолютно любой житель, которому исполнилось 65 лет. Интересно, что одинокие голландцы в старости получают больше, чем живущие в браке: 70% и 50% от средней зарплаты, выплачиваемой в течение жизни. Кроме этого, большой популярностью пользуются профессиональные пенсии, которые платят многочисленные отраслевые фонды. Взносы в течение трудовой деятельности в равных объемах перечисляет и работодатель за сотрудника, и сам работник за себя.

На заметку! Размер профессиональной пенсии в Нидерландах привязан не к сумме взносов, а к уровню заработка.

После прекращения трудовой деятельности в 67 лет норвежцы также не бедствуют, но минимальная выплата зависит от того, состоит ли гражданин в браке и сколько зарабатывает его супруг.

Несколько интересных фактов о пенсионной системе Норвегии:

- базовую минимальную пенсию можно получить при стаже всего 3 года;

- для получения максимальной суммы необходимо отработать 40 лет;

- при малолетнем ребенке размер госпособия по старости увеличивают вдвое;

- пенсионный госфонд страны грамотно инвестирует поступающие взносы, обеспечивая высокий уровень жизни пенсионерам, несмотря на то, что живут они в одном из самых дорогих государств Европы.

Несмотря на небольшой размер пособия, российским пенсионерам все-таки грех жаловаться на власть. Конечно, хотелось бы жить как люксембуржцы или норвежцы, но зная, в каких странах не платят пенсию совсем или дают нищенское пособие, можно утешиться тем, что не родился в Индии или Китае.

Привет ТэЖэшич! В связи с очень интересными событиями и последующими реформами, связанными с нашим пенсионным возрастом, я решил немного нагуглить информации о наших соседях и как там забугром обстоят дела.

Я бы хотел отметить, что все данные в досье не являются абсолютно точными и только формируют приблизительную картину происходящего в мире.

Немного введу в курс дела тех, кто в танке и каким-то образом не заметил несколько очень важных новостей. 14 июня 2018 года премьер-министр РФ Дмитрий Медведев объявил, что правительство предлагает поэтапно повысить пенсионный возраст до 65 лет для мужчин (было 60) и 63 для женщин (было 55). Средняя продолжительность жизни в России (на 2018 год), согласно данным "МинЗрава" составляет: мужчины: 67,51 года, женщины 77,64 года (плюс минус пару лет для каждого региона).

Средняя пенсия в России - $150

Средняя пенсия - $ 44

Белоруссия начала повышать пенсионный возраст с 2017 года и намерена довести его до 63 лет у мужчин и до 58 лет для женщин, сделать это планируется уже к 2022-му.

Средняя пенсия - $158.

В Узбекистане недавно приняли на рассмотрение проект, об увеличении пенсионного возраста, чтобы он достиг среднего в мире. На данный момент картина такова: для женщин – 55 лет и 60 лет для мужчин.

Средняя пенсия - $ 42

Пенсионный возраст в Германии общий для мужчин и женщин 65 лет (в период с 2012 до 2030 гг. пенсионный возраст будет увеличен до 67 лет).

Досрочный выход на пенсию до 2011 г. возможен с 60 лет, а при 35 летнем страховом стаже – с 63 лет. Пенсионный возраст в 60 лет установлен для работников полиции, пожарной службы, представителей судебных органов, для шахтеров (при условии 25 летнего стажа подземных работ).

Средняя пенсия - 1200 евро.

Во Франции в 2017 году возраст выхода французов на пенсию был увеличен с 60 до 62,5 лет. Исключение составляют люди, начавшие трудовую деятельность в 18 лет, пострадавшие от несчастных случаев на производстве и получившие инвалидность, участники войны, а также имеющие стаж не менее 41 года, - они могут выйти на пенсию в 60 лет. В планах французского правительства поэтапное увеличение к 2023 году минимального пенсионного возраста до 67 лет.

Средняя пенсия - 1200 евро.

В Италии пенсионная реформа стартовала в 2012 году. В результате преобразований был выравнен пенсионный возраст для мужчин и женщин - 66 лет и семь месяцев. Для госслужащих изменения вступили в силу с 1 января 2016 года, для работников частного сектора - с 1 января 2018 года. Право досрочного выхода на пенсию имеют граждане с 41-летним трудовым стажем. До реформы мужчины выходили на пенсию в 65 лет, а женщины в зависимости от сектора занятости - в 60-65 лет.

Средняя пенсия - 680 евро.

Базовая государственная пенсия начисляется мужчинам по достижении возраста 65 лет, при условии, что стаж работы составляет 44 года, и женщинам в возрасте 60 лет, если они отработали 39 лет. Для тех, кто достигнет пенсионного возраста после апреля 2010 года, необходимый стаж работы будет ниже: 30 лет, как для мужчин, так и для женщин.

К апрелю 2020 г. планируется увеличение пенсионного возраста для всех до 65 лет.

Средняя пенсия - £115.95 за неделю

В США пенсионный возраст определяется по году рождения: для людей, родившихся до 1960 года (и мужчины, и женщины), - 66 лет, для людей, рожденных в 1960 году и позже, - 67 лет. На досрочную пенсию американцы могут выходить начиная с 62 лет, но при этом они теряют часть выплат.

Средняя пенсия в США - 700$

В Израиле в 2004 году возраст выхода на пенсию был увеличен для мужчин с 65 до 67 лет, для женщин - с 60 до 62 лет. К 2017 году планировалось поднять пенсионный возраст для женщин до 64 лет (к 2030 году - до 67 лет), однако власти до сих пор откладывают принятие этого решения.

Средняя пенсия в Израиле - 1500$.

В Китае система пенсионного обеспечения охватывает лишь небольшую часть населения, это государственные служащие и лица, занятые в промышленности. Мужчины выходят на пенсию в 60 лет, женщины - в 50-55 лет (занятые физическим трудом - в 50 лет, работающие в административной сфере - в 55 лет). Для получения пенсии необходимо иметь рабочий стаж в 15 лет. В 2012 году было предложено начать постепенное повышение пенсионного возраста, чтобы к 2045 году довести его до общей для всех отметки в 65 лет, но реформа была отложена.

Средняя пенсия в Китае - 160$

В Индии в программу социальных выплат включены только государственные служащие. Возраст выхода на пенсию - 60-65 лет (каждый штат имеет собственное пенсионное законодательство). Размер пособия и пенсионный возраст остальных зависят от работодателя.

Средняя пенсия - $5

В Японии до 2000 года пенсия начислялась с 60 лет. С 2001 года этот возрастной порог постепенно увеличивался и в 2013 году достиг 65 лет (для мужчин и женщин). Для продолжающих работать после 65 лет размер пенсии ежегодно увеличивается.

Читайте также: