Зеленые облигации налоговые льготы

Обновлено: 04.05.2024

17279

Два предыдущих

· Еврооблигации РЖД (Russian Rail через RZD CAPITAL PLC), размещенные на бирже EURONEXT Dublin в мае 2019 годана сумму 0,5 млрд евро.

Что из себя представляют зеленые облигации?

Единого юридического определения этого инструмента не существует. В самом общем виде зеленые облигации – это долговые ценные бумаги, выпускаемые с целью привлечения средств для финансирования проектов, связанных с охраной/улучшением окружающей среды.

Т.е. это не какой-то особый инструмент, а обычная облигация, отличающаяся лишь целевым характером использования привлеченных средств (финансирование проектов, направленных на снижение выбросов парниковых газов, чистый транспорт, ВИЭ, сохранение биоразнообразия, переработка отходов, снижение энергопотребления и пр.).

Эмитентами зеленых облигаций выступают корпорации, муниципалитеты, правительства государств, наднациональные институты.

Причины появления и быстрого развития зеленых облигаций в мире:

• всеобщая экологизация сознания (по крайней мере, в наиболее развитых странах);

• стремление бизнеса выглядеть социально-ответственным и следовать принципам ESG.

Развитие рынка зеленых облигаций, как и в целом зеленых финансов, связано со все бóльшей ориентацией крупнейших инвесторов в мире на финансирование проектов, связанных с устойчивым развитием (достижением целей устойчивого развития ООН, среди которых значительная часть связана именно с экологическими вопросами).

Когда появились зеленые облигации и насколько велик размер этого рынка? Первая зеленая облигация была эмитирована Европейским инвестиционным банком в 2007 году. Привлеченные средства были направлены на финансирование проектов в области ВИЭ и энергоэффективности.

Затем в течение еще 5 лет подобные инструменты стали выпускать и другие наднациональные институты (Всемирный банк, ЕБРР, МФК). Перелом наступил в 2013 году, когда на рынок стали выходить компании и суверенные заемщики. Если в 2008 году объем эмиссии зеленых облигаций был менее $1 млрд, то в 2019 году он составил, по предварительным оценкам CBI (см.ниже), $250 млрд, рис.1

Кумулятивно за 2007 – 2019 годы было размещено зеленых облигаций на сумму $771 млрд. С учетом погашенных займов, объем в обращении (debt outstanding) можно оценить в 500-600 млрд (менее строгая/широкая оценка – 1,5 трлн).

Глобальный рынок облигаций равен примерно $115 трлн (BIS, конец 2018 года). Зеленый сегмент составляет 0,6-1,3% глобального рынка. Однако, как видно из приведенных данных, он растет намного быстрее, чем долговой рынок в целом.

Большая часть зеленых облигаций являются среднесрочными инструментами (7-8 лет). Почти все эмитенты зеленых облигаций относятся к категории эмитентов инвестиционного класса (investment-grade).

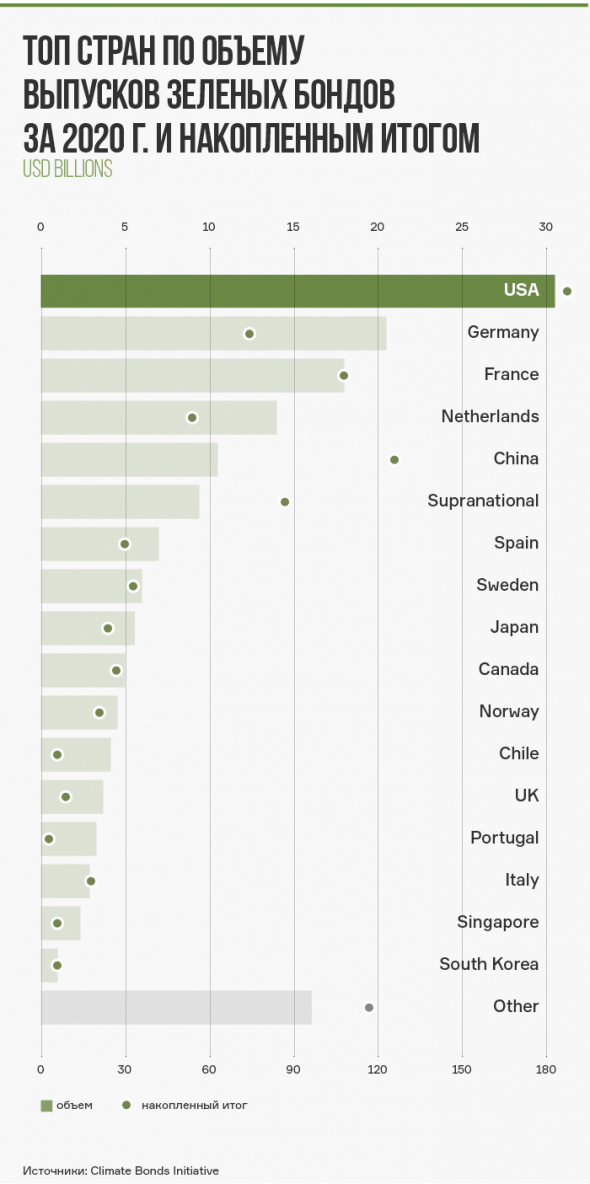

Среди конкретных стран наибольшее количество зеленых облигаций и на наибольшую стоимость выпустили США. Здесь круг эмитентов очень широк. Помимо субфедеральных и мунициальных заемщиков зеленые облигации выпускали самые различные финансовые и нефинансовые компании, включая Apple, Tesla, Verizon.

Наиболее крупный эмитент зеленых облигаций в США (и в мире) по состоянию на июль 2019 года – компания, занимающаяся рефинансированием и секьюритизацией ипотечных кредитов – Fannie Mae; объем ее зеленых облигационных займов составил только в 2018 году $20,1 млрд.За все время (с 2016 года по июль 2019 года) Fannie Mae выпустила более 1200 зеленых облигаций (точнее, MBS).

На втором месте среди стран – КНР, на третьем – Франция.

Уже два десятка бирж открыли у себя специальные секции для зеленых инструментов (наиболее важные – Люксембургская и Лондонская).

На каких основаниях выпускаемые облигации классифицируются (определяются) как зеленые?

1) направление использования средств,

2) процесс оценки и отбора проектов,

3) управление средствами,

4) отчетность (до и после эмиссии).

Ключевым моментом является получение независимого заключения (верификации) от консалтинговой/рейтинговой компании (имеющими признание ICMA или CBI). На этой ниве работает несколько десятков компаний, наибольшее количество заключений предоставлено норвежской НКО CICERO, компаниями Sustainalytics и Vigeo Eiris.

Каковы перспективы зеленых облигаций в России?

Работа по созданию необходимых условий для развития рынка зеленых облигаций в России идет по нескольким направлениям.

Большую работу в данном направлении проводит бизнес-сообщество в лице таких организаций, как НАКДИ и НФА. С непосредственным участием НАКДИ были подготовлены два программных документа (под грифом Экспертного совета по рынку долгосрочных инвестиций при Банке России, Рабочей группы по вопросам ответственного финансирования (ESG-finance)[3].

НФА активно сотрудничает с ICMA, организуя специальные семинары, направленные на разъяснение основных механизмов функционирования рынка зеленых инструментов.

Тем не менее, рынок зеленых облигаций в России отсутствует. Зеленая еврооблигация РЖД торгуется только за рубежом, РСБ ХМАО, хотя и попала в первый уровень листинга, никаких данных о структуре инвесторов, торговле и ее доходности нет, что позволяет предположить ее не вполне рыночный характер.

За рубежом в развитых странах выпуск зеленых облигаций осуществляется в основном по инициативе снизу, без государственной поддержки. В основе, пусть это звучит несколько высокопарно, достигнутый высокий уровень экологической сознательности и грамотности – как бизнеса, так и широких слоев населения.

В российских условиях уповать на это не приходится. Поэтому, чтобы стимулировать развитие механизма зеленых облигаций, необходимы льготы – как для эмитентов, так и для инвесторов.

Но для начала необходимо ввести в правовое поле понятие зеленых облигаций. Для этого не нужно вносить изменения в Закон о рынке ценных бумаг, поскольку зеленая облигация отличается от обычной корпоративной лишь направлением использования привлеченных средств. Достаточен подзаконный акт – на уровне Правительства или Банка России.

[3] Концепция организации в России методологической системы по развитию зеленых финансовых инструментов и проектов ответственного инвестирования. Экспертный Совет по рынку долгосрочных инвестиций при Банке России. Рабочая группа по вопросам ответственного финансирования (ESG-finance). М., 2019 – 87 с.; Зеленые финансы: повестка дня для России. Диагностическая записка. Экспертный Совет по рынку долгосрочных инвестиций при Банке России. Рабочая группа по вопросам ответственного финансирования (ESG-finance). М., 2018. – 64 с.

Республика Беларусь

Республика Казахстан

Республика Армения

Китайская Народная Республика

Ваш филиал: Московский ЦРМБ филиал

Эксперты рассказали, чем интересны инвесторам "зеленые" облигации

Президент России Владимир Путин на Петербургском международном экономическом форуме (ПМЭФ) сказал, что масштабные проекты по модернизации инфраструктуры, в частности, повышение энергоэффективности в жилом секторе, системах теплоснабжения, перевод общественного транспорта на газ требуют стимулирования с помощью рыночных механизмов – таких как выпуск "зеленых" облигаций.

"Речь идет о сквозном технологическом обновлении всей экономики и всей инфраструктуры. Очевидно, что запуск таких проектов требует стимулирования с помощью рыночных механизмов. С этой целью мы приступаем к выпуску субсидированных государством "зеленых" облигаций, а также разработали критерии результативности экологических проектов или, на языке экспертов, так называемую зеленую таксономию", - сказал Путин на ПМЭФ.

"Зеленые" и социальные облигации как раз являются правильным инструментом для привлечения финансирования под масштабную программу инвестиций государства в инфраструктуру, так как инфраструктурные проекты очень часто имеют высокое социальное значение или экологический эффект. Меры стимулирования государства по "зеленым" облигациями поспособствуют активному привлечению рыночных средств в инфраструктурные инвестиционные проекты", - говорит зампред правления Россельхозбанка (РСХБ) Анна Кузнецова.

ЧТО ТАКОЕ "ЗЕЛЕНЫЕ" ОБЛИГАЦИИ

"Зеленые" облигации - это облигации с целевым использованием средств на (ре)финанирование проектов с позитивным экологическим эффектом. Такие выпуски верифицируются независимым лицом на соответствие определенным "зеленым" стандартам", - отмечает она.

Наиболее распространенные стандарты - Green Bond Principles ICMA. Для российского рынка ВЭБ разработал собственные стандарты (таксономию), дополняющие стандарты ICMA и содержащие критерии "зеленых" проектов. При выпуске "зеленых" облигаций эмитент, как правило, принимает на себя дополнительные обязательства по раскрытию ESG-показателей (ESG – Environment, Social, Governance – ред.), что делает его прозрачным перед инвесторами, поясняет Кузнецова.

"Эмитенту необходимо дополнительно выполнить ряд требований, чтобы идентифицировать эти облигации в качестве "зеленых" в отличие от классических облигаций. А именно, наличие внутренних положений по оценке и отбору "зеленых" проектов, мониторингу за использованием средств и реализацией проекта, а также процедуры раскрытия информации в отношении заявленных к финансированию проектов", - замечает руководитель группы рейтингов устойчивого развития "Эксперт РА" Юлия Катасонова.

По оценке Кузнецовой, на российском рынке сегмент "зеленых" облигаций активно развивается: общий объем в обращении превышает 190 миллиардов рублей. Среди эмитентов "зеленых" облигаций на рынке присутствуют РЖД, город Москва, "Гарант-Инвест", КБ "Центр-Инвест", "СФО Русол", также возможен выход в ближайшем будущем "зеленых" облигаций "Росатома".

РСХБ участвует в формировании этого рынка и активно выступает организатором в выпусках российских "зеленых" облигаций (например, РЖД, Москва), добавляет она.

ИНТЕРЕС КРУПНЫХ ИНВЕСТОРОВ

"Пилотные "зеленые" выпуски начинают формировать стандарты, однако в виду малой базы пока сложно говорить об эффекте Greenium, который выражается в снижении ставки заимствования за счет высокого спроса инвесторов в период размещения. Также оказывает влияние отсутствие мер господдержки, как это действует в зарубежных странах", - говорит Катасонова.

По ее мнению, необходима помощь как эмитентам, так и инвесторам, в частности субсидирование ставки и снижение налогообложения по "зеленым" купонным доходам. Это станет импульсом для роста спроса на устойчивые инструменты и позволит рынку расти, считает она.

"Принимая во внимание углеродность российской экономики, планы по утверждению национальной таксономии зеленых и адаптационных проектов задаст потенциальным эмитентам критерии отбора проектов, которые можно профинансировать за счет выпуска "зеленых" облигаций или облигаций, связанных с устойчивым развитием", - добавляет эксперт.

В то же время доходность по "зеленым" облигациям ниже, чем по традиционным.

Кузнецова поясняет, почему сниженная доходность "зеленых" облигаций по сравнению с обычными на глобальных рынках все равно интересна: институциональные инвесторы имеют регуляторные стимулы к приобретению таких облигаций; существуют фонды (как рыночные, так и на базе институтов развития), инвестирующие исключительно в "зеленые" облигации, также выпуск "зеленых" облигаций повышает информационную прозрачность эмитента и реализация экологических проектов снижает ESG-риски эмитента.

"На российском рынке пока что эффект снижения ставки не очевиден. Главным образом, к этому может подтолкнуть создание регулятором стимулов для инвестиций институциональных инвесторов", - резюмирует она.

ЗАИНТЕРЕСОВАННОСТЬ ЧАСТНЫХ ИНВЕСТОРОВ

"Мы наблюдаем, что миллениалы и зумеры начинают входить в свой инвестиционный возраст, таким образом формируя класс ответственных инвесторов. Уже сейчас они могут участвовать в первичных зеленых размещениях. Снижение налогообложения создаст рост спроса на такие продукты, но, в первую очередь, движение задает внутренняя ответственность и желание участвовать в улучшении окружающей среды", - считает Катасонова.

"Население начинает все более ответственно относиться к окружающей среде и экологическим проблемам. Мы это видим и по другим нашим ESG-продуктам для розничных инвесторов. Так, например, мы наблюдаем высокий спрос на БПИФы управляющей компании РСХБ, инвестирующие средства в акции и облигации компаний с лучшей динамикой в сфере устойчивого развития и корпоративной социальной ответственности", - также замечает Кузнецова.

Накануне правительство утвердило за министерством роль куратора этого направления. Оно не ограничивается "зелеными" проектами, речь идет о привлечении частных инвестиций в проекты устойчивого развития в целом. Вопрос прорабатывался под руководством первого вице-премьера Андрея Белоусова.

Инвесторы и регуляторы в разных странах все чаще оценивают компании с точки зрения их отношения к вопросам экологии, социальной политики и качества корпоративного управления (факторы ESG). Так, российским экспортерам, по всей видимости, не избежать испытания "углеродным налогом", который планирует ввести Евросоюз.

"Пандемия коронавируса заставила весь мир переосмыслить понятие устойчивого развития, - отметил министр экономического развития Максим Решетников. - Большинство ведущих стран мира, прежде всего страны Евросоюза, делают упор на восстановление экономики, основанное на принципах ESG. Мы видим, что мир становится более зеленым. Согласно программе ЕС Green Deal, предполагается полное прекращение выбросов парниковых газов в Евросоюзе к 2050 году. Переход на возобновляемые источники энергии будут снижать спрос на российские энергоносители. Ожидаемые потери для российской экономики от введения странами ЕС "Углеродного налога" по расчетам KPMG в 2025-2030 годах составит более 33 млрд евро в базовом сценарии".

Несмотря на первые успешные выпуски облигаций российских эмитентов с использованием механизма "зеленого" финансирования, Россия находится только в начале пути по внедрению ESG подходов. Минэкономразвития оценивает потенциал для внедрения зеленых технологий в России до 2023 года в 3 трлн руб. Распоряжение правительства даст новый импульс экономике и будет способствовать применению новых технологий в России, рассчитывает Решетников. "Внедрение принципов устойчивого развития, а также стандартов рынка зеленого финансирования, является приоритетным направлением развития финансовой системы", - подчеркнул он.

Роль методического центра отдана ВЭБ.РФ. Именно госкорпорация будет вести перечень верифицированных проектов развития. ВЭБ.РФ внедряет в России формат "зеленого финансирования", который уже широко используется за рубежом, недавно верификацию по его методологии прошли "зеленые" облигации РЖД.

"Этот формат позволяет выделить те проекты, которые решают стандартные хозяйственные задачи, но при этом создают на окружающую среду намного меньшую нагрузку, чем обычно используемые для решения этих задач технологии - например, за счет повышения энергоэффективности и значительного использования материалов, полученных в результате переработки отходов, - объясняет зампред - член правления ВЭБ.РФ Алексей Мирошниченко. - Такие проекты, как правило, требуют больше капитальных затрат на инвестиционной фазе, и "зеленое финансирование" - это способ для "ответственных инвесторов" взять на себя часть связанной с этим финансовой нагрузки. Цель нашей работы - создать доступный механизм, при помощи которого российские "зеленые" проекты смогут подсветить себя для локальных и зарубежных "ответственных инвесторов", и как следствие - получить больше инвестиций по более льготным ценам. ВЭБ.РФ уже разработал проект таксономии "зеленых проектов" и по ней уже был сертифицирован первый выпуск облигаций, и мы благодарны правительству за доверие и за возможность разработать национальную методику на основе наших наработок".

Спрос на зеленые инструменты в мире сейчас существенно превышает предложение, доля инвесторов, которые отдают предпочтение "устойчивым" бумагам, каждый год стабильно увеличивается, говорит директор, руководитель практики корпоративного управления и устойчивого развития PwC в России Елена Дубовицкая. "Но если в Европе мы наблюдаем экспоненциальный рост зеленых облигаций, то в России этот рынок только формируется, и его развитие в значительной мере ограничено отсутствием таксономии, - подчеркивает она. - Иностранным инвесторам важно подтверждение того, что зеленые бумаги соответствуют признанным международным стандартам ICMA и CBI, поэтому для привлечения таких инвесторов на российский рынок важно, чтобы национальный стандарт максимально соответствовал международным требованиям".

В последнее время высокую заинтересованность в "зеленых" продуктах проявляют банки. "При этом мы говорим не только (и не столько) о зеленых облигациях: все чаще они задумываются о разработке и реализации комплексных долгосрочных стратегий устойчивого развития, а также о запуске собственных ESG-инструментов (индексов, ПИФов)", - указывает Дубовицкая.

На Московской бирже в 2019 году создан Сектор устойчивого развития, где обращается 12 выпусков зеленых и социальных облигаций. Выпуск таких инструментов сопровождается необходимостью верификации "зелености" и раскрытия информации о надлежащем использовании средств. Стимулами для них могут быть налоговые льготы для эмитентов и инвесторов, государственные гарантии, субсидии на затраты по выходу на рынок для эмитентов, говорит директор департамента долгового рынка Московской биржи Глеб Шевеленков.

Что такое ESG-инвестирование, и как этот сегмент развивается в России

ESG — аббревиатура перечня Environmental, Social and Governance. В вольном переводе это означает инвестиции в компании, которые озабочены не только максимизацией прибыли, но и развитием комфортной социальной и экологической окружающей среды для человечества. Актив оценивается не только по шкале доходности, но и по уровню влияния на экологию и общество. Причем речь идет не только о филантропии, но и о снижении определенной категории рисков, которая в современном обществе имеет вполне конкретное финансовое выражение.

Зеленые облигации в мировой практике

Одним из наиболее популярных ESG-инструментов являются зеленые облигации. Эмитенты таких облигаций привлекают средства на развитие экологических проектов. Это может быть внедрение чистых технологий в производство, проекты в области альтернативной (безуглеродной) энергетики, вторичная переработка сырья или другие инициативы, способствующие гармоничному сосуществованию природы и бизнеса.

Примеры проектов, под финансирование которых могут быть выпущены зеленые облигации:

- Возобновляемые источники энергии, например, солнечные или ветряные электростанции.

- Повышение энергоэффективности, в том числе снижение тепло- и энергопотребления.

- Предотвращение и контроль над загрязнениями, например, фильтрация выбросов в атмосферу или переработка отходов производства.

- Экономное использование природных ресурсов и земли.

- Сохранение земного и водного биоразнообразия.

- Экологически чистый транспорт.

- Системы адаптации к изменению климата.

- Безотходное производство.

- Зеленые здания, соответствующие региональным, национальным и международным стандартам и сертификации.

Активный рост зеленого рынка начался с 2015 г. Согласно отчету международной организации Climate Bonds Initiative, на конец III квартала 2020 г. общий объем зеленых выпусков накопленным итогом составлял $948 млрд, из которых $194 млрд пришлось на первые три квартала 2020 г. К концу 2020 г. объем рынка может пересечь порог в $1 трлн.

Наибольший объем выпусков приходится на США и Китай. Эти две страны стабильно занимают первые два места в рейтинге по количеству новых зеленых выпусков. В 2020 г. Китай немного сдал позиции и спустился на 5-е место, уступив Германии, Франции и Нидерландам.

Среди отраслей наибольшая доля выпусков зеленых облигаций традиционно приходится на энергетику, поскольку построение безуглеродной экономики стоит на экологической повестке во многих странах мира. Кроме того, экологическая польза от сокращения энергопотребления часто пересекается с экономическими выгодами для компании, что позволяет частично подвести под зеленые стандарты обычную программу модернизации производственных мощностей. На втором и третьем местах по объему зеленых выпусков строительный и транспортный сектора соответственно.

Критерии, по которым облигации могут быть отнесены к зеленым

GBP базируется на четырех столпах:

— Целевое использование средств. Поступления от размещения направляются исключительно на финансирование или рефинансирование новых или существующих зеленых проектов. Этот момент должен быть подробно описан в документации к выпуску облигаций.

— Процесс оценки и отбора проектов. Эмитент должен четко донести до инвесторов информацию о том, почему его проект признан зеленым, в том числе, какие процедуры верификации подтверждают это.

— Управление средствами. Поступления от размещения зеленых облигаций должны быть структурированы в отдельный пул, который будет управляться обособленно от остальных средств. Привлеченные средства должны быть использованы только на зеленые проекты.

— Регулярная отчетность. Эмитенту необходимо регулярно собирать и раскрывать необходимую информацию об использовании привлеченных средств. GBP приветствует высокий уровень прозрачности.

Подтверждением соответствия выпуска облигаций принципам GBP занимаются специально уполномоченные организации-верификаторы. Часто этот функционал берут на себя кредитные рейтинговые агентства. Дополнительные процедуры верификации в каждой стране могут устанавливать регулирующие органы и биржи.

Преимущества зеленых облигаций для эмитентов и инвесторов

Зеленый статус выпуска может обеспечить более высокий спрос на первичном размещении. Это означает возможность для эмитента привлечь больший объем средств по меньшей ставке.

Исследование рейтингового агентства АКРА, охватывающее всю историю зеленых бондов с 2007 г. по март 2020 г., показало наличие статистически значимой скидки в доходности зеленых облигаций в размере 1-2 базисных пункта (б.п. = 0,01%). Ряд других более узких исследований, приведенных для сравнения агентством, показывают еще более высокие значения скидки.

Зеленые облигации в России

Необходимо отметить, что львиную долю на российском рынке зеленых облигаций занимают долговые обязательства РЖД. В том числе два выпуска еврооблигаций на 500 млн евро и 250 млн швейцарских франков. За вычетом бумаг железнодорожного монополиста объем зеленого рынка в России составляет всего чуть более 20 млрд рублей. Таким образом, отечественный сегмент зеленых бондов еще очень молод и ему есть, куда развиваться.

Для развития рынка в 2020 г. была проделана достаточно большая работа. Ранее в 2019 г. уже была утверждена программа субсидирования купонных выплат, которая позволяет эмитенту зеленых бондов получить компенсацию в размере от 70% до 90% от затрат на выплату купонов. В бюджете 2020 г. на эту программу было заложено 3 млрд рублей, в 2021 и 2022 гг. — по 6 млрд рублей ежегодно. Однако ряд экспертов ее критикует, отмечая малый размер компенсации при необходимости нести дополнительные расходы на верификацию зеленого выпуска.

В ноябре 2020 г. Правительство РФ поручило Министерству экономического развития сформировать рабочую группу для разработки критериев ESG-проектов и требований к системе верификации, а также подготовить дорожную карту по разработке и внедрению стимулирующих мер для развития рынка ESG-инструментов.

Согласно документу, выпуск облигаций может называться зеленым лишь в том случае, если владельцы облигаций имеют право требовать досрочного погашения при нарушении условий о целевом использовании средств на зеленые проекты. Целесообразность такой жесткой меры еще предстоит оценить, поскольку в международной практике она отсутствует.

Зеленые облигации на Московской бирже

На Московской бирже существует Сектор устойчивого развития, куда включаются ESG-инструменты. Для включения в Сегмент зеленых облигаций выпуск должен соответствовать стандартам эмиссии Банка России и верифицирован на соответствие стандартам GBP одним из 17 верификаторов, среди которых присутствуют три российских рейтинговых агентства: АКРА, Эксперт РА и НРА.

Информация об использовании средств и влиянии этих инвестиций на общие показатели устойчивости (ESG) раскрываются в отчетах компании, подтвержденных независимым экспертом или аудитором. По итогам 2019 г. компания выпустила первый отчет об устойчивом развитии. Верификатором выпуска выступило агентство Эксперт РА. Кредитный рейтинг выпуска от агентства АКРА присвоен на уровне BB+.

Выпуск ФПК Гарант-Инвест-002Р-02 со ставкой купона 10% погашается в декабре 2023 г. По состоянию на 20 января 2021 г. выпуск торгуется по номиналу с доходностью 10,38% с учетом реинвестирования купонов. Привлеченные средства компания направит на внедрение зеленых технологий при проектировании и строительстве нового многофункционального комплекса West Mall на западе Москвы.

Решение о выпуске 002Р-02 включает право владельцев требовать досрочного погашения бумаг при нецелевом использовании средств, в том числе при нарушении порядка и срока публикации отчета. Верификатором выпуска выступило агентство Эксперт РА. Кредитный рейтинг выпуска от агентства АКРА присвоен на уровне BB+.

В целом, несмотря на все спорные моменты, на российском рынке четко прослеживается вектор поддержки зеленого инвестирования, и в будущем могут появиться новые льготы для эмитентов и больше привлекательных зеленых облигаций для инвесторов.

Читайте также: