Завысили налог на прибыль

Обновлено: 08.05.2024

Получать прибыль любят все предприниматели. Это приятно — держать в руках кучу денег или разглядывать многозначные цифры на банковском счете. Но есть и не очень приятный момент: чтобы полностью распоряжаться этими деньгами, нужно заплатить налог на прибыль. Естественно, каждый бизнесмен хочет, чтобы налог на прибыль был как можно меньшим. Посмотрим, как можно его уменьшить, не нарушая закон.

Выбрать подходящую систему налогообложения

Рассмотрим три, самые популярные среди бизнесменов, системы налогообложения, и посмотрим, какие возможности для снижения налога на прибыль они предоставляют.

Единый налог на вмененный доход (ЕНВД)

ЕНВД прекрасно подойдет для физлиц, ИП и фирм, которые получают большие доходы, используя при этом малые ресурсы. Например, программисты, дизайнеры, частнопрактикующие юристы, доктора и т.д.

Размер налога рассчитывается как 15% от суммы вмененного дохода, умноженной на два коэффициента: К1 и К2. Первый, К1 раз в год утверждается особым приказом Минэконоразвития, коэффициент К2 устанавливается местными органами власти. В итоге получается определенная фиксированная сумма, которую необходимо выплачивать ежемесячно.

Как тут сократить налоговые выплаты? Первый вариант самый простой: зарабатывать настолько много, чтобы сумма ЕНВД казалась незначительной.

Есть и другой вариант — перевести бизнес из крупного города в поселок или другой населенный пункт помельче. В этих местах, как правило, коэффициент К2 меньше, а значит и размер налога тоже уменьшится.

Еще один способ — снижение налога за счет вычета уплаченных за сотрудников социальных платежей, оплаты больничных и страховок.

Естественно, есть и минусы. Работать с ЕНВД могут не все ИП и организации. Кроме того, нельзя применять ЕНВД, если:

У вас больше ста наемных сотрудников;

Вы имеете долю в другом юридическом лице, например, являетесь соучредителем какого-либо ООО или АО;

Местные законодательные акты ограничивают использование ЕНВД.

Упрощенная система налогообложения (УСН)

В первом варианте (6%) снизить налог можно так же, как в случае с ЕНВД: вычесть из суммы налога платежи в Пенсионный Фонд России, Фонд обязательного медицинского страхования, в Фонд социального страхования. Кроме них, вычесть можно и оплату больничных листов сотрудников и платежи по добровольному медстрахованию персонала.

Во втором варианте (15%) возможностей сокращения налоговых выплат немного больше:

Оформите собственников компании как сотрудников. Работая в своей компании, вы повышаете расходы на свою заработную плату. Прямая выгода будет не очень большой, ибо вам всё равно придется платить НДФЛ в размере 13% от зарплаты и социальные взносы. Но зато вы сможете ездить по работе в командировки, проходить обучение, приобретать расходные и основные средства для работы. Все это будет включаться в расходы вашего бизнеса.

Включите имущество собственника в основные фонды. Например, не покупайте себе личный автомобиль. Точнее, купите его и оформите как основное средство. Теперь вы сможете ежемесячно уменьшать расходы на величину амортизации, покупки топлива, техобслуживания и т.д.

Обход нормируемых расходов. Часть из расходов предприятия являются нормируемыми. Они не могут превышать определенной суммы. Например, это расходы на спецодежду и форму для служащих, представительские расходы, и другие. Эти расходы затрагивают почти все виды бизнеса, поэтому обход этих нормативов дает неплохую экономию.

Основная система налогообложения (ОСНО)

ОСНО – самый нагруженный налоговый режим. Компании, которые работают по этой системе, обязаны вести полный бухгалтерский и налоговый учет, уплачивают все существующие в налоговом законодательстве РФ налоги. Ставка налога на прибыль при ОСНО на сегодня составляет 20%.

Завышение сопутствующих расходов. Классический пример — расходы на аренду и затраты на содержание арендуемых помещений, основных средств и рабочего оборудования. Все эти расходы являются подходящим инструментом завышения затрат.

Обучение персонала. Эти статьи расходов относятся к прочим расходам. Затраты на обучение имеют тройной эффект: вы получите выгоду в виде добавленной стоимости к бизнесу, повысите квалификацию персонала, и налоги снизите.

Консультационные услуги. Снижению налогов способствует проведение любых видов консультаций: от внедрения нового программного обеспечения до различных маркетинговых исследований.

Амортизация основных средств. Она учитывается в составе расходов при формировании налогооблагаемой базы. При списании основного средства можно смело включить в расходы всю недоначисленную амортизацию, плюс расходы по демонтажу, утилизации и вывозу этого основного средства.

Работа с контрагентами на УСНО и с оффшорными компаниями.

Сотрудничество с компаниями, работающими на УСНО, также сокращает налоговые выплаты, в случае заключения с ними договоров. Таким компаниям-партнерам можно передать основные активы вашей фирмы: оборудование, недвижимость, транспорт. К плюсам этой схемы относится не только экономия по налогу на прибыль в компании на ОСНО за счет завышения расходов, но и отсутствие налога на имущество в компании УСНО.

Компенсация за покупку онлайн-касс

Поправки, внесенные в налоговый кодекс, позволяют индивидуальным предпринимателям на ПСН или ЕНВД, которые планируют использовать в своей деятельности онлайн-кассы, возможность сумму подлежащего уплате налога на величину расходов, связанных с внедрением ККТ.

Для чего предназначена эта компенсация:

на приобретение самого кассового аппарата (онлайн-кассы)

на дооснащение старого кассового аппарата фискальным накопителем

на покупку программного обеспечения для онлайн-кассы

на оплату услуг по настройке и модернизации кассового оборудования.

Этот вариант позволяет сэкономить до 18 000 рублей на каждую единицу ККТ. Возможность оформить компенсацию у предпринимателей, которым предстоит установить кассы в этом году, есть до 1 июля 2019 года.

Незаконные способы: как делать нельзя

На всякий случай, предупредим вас, что нарушать закон нехорошо и опасно: в погоне за сиюминутной выгодой можно потерять всё. Поэтому то, о чем пойдет разговор ниже, мы публикуем с той целью, чтобы вы могли вовремя распознать незаконную деятельность и принять верное решение.

Сокрытие доходов

Посреднические схемы

Фирмы – однодневки

Как не нарушить закон, снижая налоговые выплаты?

Есть ли у заключаемой сделки деловая цель? Если при совершении сделки попутно снижается налог это прекрасно, но сделка без цели — признак криминала.

Обоснована ли цена сделки, и не противоречит ли она статье 40 НК РФ.

Укладывается ли сделка внутри группы компаний в бизнес-логику?

Все ли документы оформлены надлежащим образом для совершения сделки: договор, акты, накладные, счета-фактуры и т.д.?

Нет ли взаимосвязи между сторонами, заключающие сделку с эффектом понижения налога?

Надеемся, наша статья помогла вам оптимизировать бизнес-процессы вашего предприятия. А если вам удалось еще и немного сэкономить, не нарушая закон — вообще прекрасно. Ведите бизнес с удовольствием!

Дата публикации: 19.05.2019

--> МТС Касса 5А со скидкой --> МТС Касса со встроенным эквайрингом и сканером за 15 500 руб вместо 21 500 руб при открытии РКО в МТС Банке--> --> до --> -->

Сканирует Data Matrix, QR-код и любой другой штрихкод за 0,1 секунду при любом освещении и даже в полной темноте

Бывает, бухгалтеры при расчете базы по налогу на прибыль ошибочно завышают доходы в одном периоде, а обнаруживают свои ошибки уже в другом. А иногда законодатель задним числом выводит какие-либо доходы из перечня облагаемых налогом. Из-за этого возникает переплата налога в предыдущих периодах. Как вернуть или зачесть переплату в таких случаях и обязательно ли подавать уточненку?

Если доходы завышены ошибочно

(или) в периоде выявления ошибки ;

(или) в периоде совершения ошибки, подав уточненную декларацию .

Многие, пожалуй, не раздумывая выберут исправление ошибки в текущем периоде (периоде выявления ошибки). Ведь представление уточненной декларации с суммой налога меньше ранее заявленной наверняка привлечет лишнее внимание налоговиков. А если этот период был проверен на выездной проверке, они смогут провести повторную выездную проверку по этому налогу за "исправленный" период . А уж в этом не заинтересована ни одна организация.

Так что если ваша цель - привести свои налоговые дела в порядок без подачи уточненки, поступайте так.

Для начала составьте бухгалтерскую справку о выявлении ошибки. В первую очередь, она нужна самому бухгалтеру, чтобы не забыть об ошибке. Во-вторых, справка бухгалтера - это первичный документ, которым вы зафиксируете характер и сумму ошибки, а также подтвердите дату ее выявления и, соответственно, обоснуете возможность ее исправления именно в текущем периоде.

Подробно о том, как составить бухгалтерскую справку, см. в журнале "Главная книга", 2010, N 14, с. 65.

А далее возможны варианты.

Вариант 1. Полученные в текущем периоде доходы уменьшаем на ранее излишне учтенные доходы. Однако учтите: при этом способе исправления может возникнуть ситуация, когда декларируемая сумма доходов текущего периода с учетом исправленной ошибки будет меньше, чем заявленная в предыдущем отчетном периоде.

Например, организация за 9 месяцев 2010 г. получила доходы от реализации в сумме 200 000 руб., а в течение IV квартала - 50 000 руб. В ноябре 2010 г. бухгалтер обнаружил завышение выручки 2009 г. на сумму 100 000 руб. и отразил в строке 010 Приложения N 1 к листу 02 декларации за 2010 г. выручку в сумме 150 000 руб. (200 000 руб. + 50 000 руб. - 100 000 руб.), что меньше суммы доходов за 9 месяцев 2010 г.

Естественно, обнаружив такое несоответствие, инспектор решит, что декларация заполнена неправильно, поскольку не соблюден принцип отражения показателей "прибыльной" декларации нарастающим итогом . Тогда от вас потребуют дать пояснения .

Еще одна большая проблема возникнет, если вы уменьшите текущую выручку и при этом у вас есть нормируемые расходы текущего года, которые считаются от выручки . В этом случае придется:

(или) занизить нормируемые расходы, посчитав норматив от скорректированной выручки. А это, как вы понимаете, не очень выгодно для вас;

(или) учесть нормируемые расходы исходя из реальной выручки. Но тогда нельзя исключить возможность возникновения споров с инспекторами.

Вариант 2. Суммы завышенных доходов учитываем в составе расходов. Например, такие суммы можно учесть в качестве убытка прошлых налоговых периодов, выявленного в текущем периоде . С этим вариантом согласны и специалисты из Минфина.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Если организация в прошедшем налоговом (отчетном) периоде завысила доходы, учитываемые при налогообложении прибыли (например, выручку), и эта ошибка привела к образованию переплаты по налогу, организация вправе отразить сумму, которая ранее была ошибочно отражена в доходах, в расходах текущего периода, например, как убытки прошлых периодов, выявленные в текущем периоде ".

Кстати, аналогичное решение Минфин уже предлагал в ситуации, когда корректируется выручка в связи с изменением цены договора . В этом случае сумма завышенных доходов отражается в строке 301 Приложения N 2 к листу 02 декларации по налогу на прибыль организаций .

Конечно, учитывать ранее ошибочно признанные доходы в качестве расходов не совсем корректно, поскольку такая сумма не является расходом и тем более убытком. Однако этот вариант исправления проще и к тому же "одобрен" Минфином.

Исправляя ошибки в текущем периоде, не забывайте о трехлетнем "сроке их давности", о котором регулярно вспоминает Минфин в своих разъяснениях . Правда, НК таких сроков не предусматривает. Тремя годами ограничен лишь срок подачи заявления на возврат (зачет) налога . Но логика в рассуждениях Минфина есть. Ведь уменьшение текущей налоговой базы на суммы ошибок прошлых периодов приведет к уменьшению налога, подлежащего уплате, что по своему экономическому содержанию соответствует зачету переплаты, срок которого ограничен.

Если ранее вы завысили выручку и в том же периоде учитывали нормируемые расходы, исправляя ошибку текущим периодом, нужно уменьшить и сумму нормируемых расходов прошлого периода. А сделать это можно только путем подачи уточненки . Поэтому, если у вас были такие расходы, "доходные" ошибки придется исправлять именно путем подачи уточненки.

Пункт 1 ст. 54 НК РФ.

Пункт 1 ст. 54, п. 1 ст. 81 НК РФ.

Пункт 4 ст. 89, пп. 2 п. 10 ст. 89 НК РФ; п. 1 Письма ФНС России от 03.09.2010 N АС-37-2/10613@.

Пункт 2.1 Порядка заполнения декларации, утв. Приказом ФНС России от 15.12.2010 N ММВ-7-3/730@.

Пункт 3 ст. 88 НК РФ.

Пункт 3 ст. 262, п. 4 ст. 264, п. 4 ст. 266 НК РФ.

Подпункт 1 п. 2 ст. 265 НК РФ.

Пункт 1 ст. 54, п. 1 ст. 81, пп. 1 п. 2 ст. 265 НК РФ.

Письмо Минфина России от 23.06.2010 N 03-07-11/267.

Приложение N 1 к Приказу ФНС России от 15.12.2010 N ММВ-7-3/730@.

Статья 252 НК РФ.

Письма Минфина России от 08.04.2010 N 03-02-07/1-153, от 05.10.2010 N 03-03-06/1/627.

Пункт 7 ст. 78 НК РФ.

Пункт 1 ст. 81 НК РФ.

Когда завышение доходов - не результат ошибки

Это случается, в частности, тогда, когда те или иные доходы признаются законодателем не облагаемыми налогом и поправкам придается обратная сила.

Характерный пример - доходы в виде невостребованных участниками дивидендов. Раньше контролирующие органы требовали включать такие суммы в состав внереализационных доходов . А с этого года НК РФ прямо предусмотрено, что эти суммы налогом не облагаются . Причем действие этой нормы распространено на дивиденды, учтенные в доходах начиная с 01.01.2007 .

Для таких случаев завышения доходов НК не предусматривает способов исправления. Применительно к ситуации с дивидендами Минфин разъяснил, что организация вправе учесть образовавшуюся переплату в пределах трехлетнего срока со дня, когда стало о ней известно :

(или) в периоде ее образования;

(или) в любом последующем периоде.

Однако из этих разъяснений не ясно, нужно ли для учета возникшей переплаты сначала подавать уточненку или можно просто подать заявление о возврате (зачете) переплаты. И можно ли в данной ситуации уменьшить доходы (увеличить расходы) текущего периода. С этими вопросами мы обратились в Минфин. И вот что нам ответили.

Из авторитетных источников

Бахвалова А.С., Минфин России

"Если изменения законодательства привели к излишней уплате налога, то могут быть применены положения ст. ст. 54 и 81 НК РФ. Согласно им организация, допустившая ошибки (искажения), которые привели к излишней уплате налога в предыдущем налоговом (отчетном) периоде, вправе скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Заявление о возврате налога может быть подано и без представления уточненной декларации, но организация должна представить документы, подтверждающие переплату. К ним могут быть отнесены: решение собрания акционеров о выплате дивидендов, выписки о распределении дивидендов, направленные акционерам, внутреннее решение организации о восстановлении невостребованных дивидендов в составе доходов.

Поскольку организации стало известно об излишней уплате налога в день вступления в силу Закона N 409-ФЗ, соответственно, с этого момента начинается течение трехлетнего срока для возврата налога".

Конечно, проще вернуть переплату без уточненки, подав заявление и приложив к нему необходимые документы. Но, скорее всего, налоговики будут требовать от вас именно уточненку. Ведь пока вы ее не подадите, они не смогут отразить переплату в карточке расчетов с бюджетом по налогу.

И хотя некоторые суды считают, что возврат налога не ставится НК РФ в зависимость от подачи уточненки, подтверждающей переплату, лучше ее все же представить .

Теперь о сроках обращения за возвратом. Позиция финансового ведомства о начале течения трехлетнего срока для возврата налога очень выгодна.

Например, в случае с невостребованными дивидендами этот срок исчисляется с 31.12.2010 - дня вступления в силу соответствующих поправок в НК . Значит, вернуть переплату налога, например, за 2007 г. можно, подав заявление не позднее 31.12.2013. Однако по НК вернуть налог через инспекцию можно, если заявление подано в течение 3 лет со дня его уплаты . Поскольку налог за 2007 г. вы уплатили, скорее всего, не позднее 28.03.2008, срок для подачи заявления о его возврате по правилам НК истекает 28.03.2011 . Поэтому налоговики, несмотря на позицию Минфина, могут отказать вам в возврате налога. И тогда вам придется обращаться в суд, который вас поддержит, потому что позиция Минфина целиком соответствует позиции ВАС РФ, согласно которой истечение сроков по НК не препятствует возврату налога через суд в течение общих сроков исковой давности .

Если вы обнаружили, что в прошедших периодах ваши доходы оказались завышенными, не затягивайте с пересчетом налога и подачей заявления на его возврат.

Письмо Минфина России от 14.02.2006 N 03-03-04/1/110; Письма УФНС России по г. Москве от 22.06.2010 N 16-15/065026@, от 15.06.2010 N 16-15/062757@.

Подпункт 3.4 п. 1 ст. 251 НК РФ; ст. 3 Федерального закона от 28.12.2010 N 409-ФЗ; Письмо Минфина России от 25.03.2011 N 03-03-06/1/178.

Пункт 2 ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ.

Письма Минфина России от 25.03.2011 N 03-03-06/1/178, от 05.03.2011 N 03-03-06/1/123.

Постановление ФАС УО от 23.09.2009 N Ф09-7124/09-С3.

Пункт 1 ст. 4 Федерального закона от 28.12.2010 N 409-ФЗ.

Пункт 7 ст. 78 НК РФ.

Пункт 1 ст. 287, п. 4 ст. 289, п. 3 ст. 6.1 НК РФ.

Постановление Президиума ВАС РФ от 13.04.2010 N 17372/09.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности. --> Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ) внес изменения в гл. 25 НК РФ. Некоторые из них распространяют действие на прошедшие налоговые (отчетные) периоды. Рассмотрим отдельные нововведения подробнее.

Расширен перечень необлагаемых доходов

Плательщики налога на прибыль организаций больше не обязаны учитывать в составе доходов стоимость работ (услуг), имущественных прав, которые:

- получены безвозмездно от органов государственной власти и местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций, включенных в единый реестр организаций инфраструктуры поддержки МСП (в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, законодательством субъектов РФ, актами органов местного самоуправления);

- получены безвозмездно от организаций, осуществляющих функции по поддержке экспорта (на основании Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления);

- получены от физических или юридических лиц, если оплата стоимости этих работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Это правило закреплено в новом пп. 61 п. 1 ст. 251 НК РФ (вступил в силу 02.07.2021) и распространяется на правоотношения, возникшие с 1 января 2019 г. (пп. "в" п. 32 ст. 2, п. 16 ст. 10 Закона № 305-ФЗ).

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг. и заплатившие с них налог, вправе либо подать уточненные налоговые декларации по налогу на прибыль за эти периоды, либо уменьшить текущую налоговую базу на сумму этих доходов (отразив их по строке 400 Приложения № 2 к Листу 02 налоговой декларации по налогу на прибыль за отчетные или налоговый периоды 2021 г.). Это следует из п. 1 ст. 54, п. 1 ст. 81 НК РФ.

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от "лицензионной" деятельности не получится.

При этом региональным законом должны быть определены:

- виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке;

- размер этой налоговой ставки;

- дополнительные условия ее применения.

Временные льготы для организаций культуры и искусства

- освобождаются от обязанности по исчислению и уплате авансовых платежей и представлению налоговых деклараций по налогу на прибыль за отчетные периоды 2020 и 2021 гг.;

- уплачивают налог на прибыль за налоговые периоды 2020 и 2021 гг. не позднее 28 марта 2022 года.

Это распространяется на организации, осуществляющие:

- творческую деятельность, деятельность в области искусства и организации развлечений (код ОКВЭД 90);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (код ОКВЭД 91).

Осуществляемая организацией деятельность определяется по коду основного вида экономической деятельности в соответствии с ОКВЭД, содержащимся в ЕГРЮЛ по состоянию на 31 декабря 2020 г.

Соответствующие изменения внесены в статьи 286, 287, 289 НК РФ, которые вступают в силу 02.08.2021 (п. 44, пп. "б" п. 46, п. 47 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Отметим, что сумма налога за 2020 г. и авансовые платежи за первый квартал и полугодие 2021 г. могут быть уже уплачены налогоплательщиком. Полагаем, в этом случае он вправе вернуть эти суммы из бюджета или зачесть их в счет предстоящих иных платежей в бюджет (например, по другим налогам) по правилам ст. 78 НК РФ.

Уточнили порядок начисления амортизации основных средств

Полагаем, уточнения связаны, прежде всего, со случаями амортизации стоимости модернизации (реконструкции и пр.) полностью самортизированных ОС. Поскольку остаточная стоимость таких ОС равна нулю, возникают следующие вопросы:

- нужно ли сумму модернизации прибавлять к первоначальной стоимости такого ОС либо нужно амортизировать только сумму модернизации?

- необходимо ли в этом случае увеличивать срок полезного использования и уменьшать норму амортизации?

С 01.01.2022 из п. 2 ст. 257 НК РФ будет следовать, что первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов независимо от размера остаточной стоимости основных средств. При этом если в результате реконструкции, модернизации или технического перевооружения объекта срок его полезного использования не увеличился, применяется первоначально установленная норма амортизации (раньше предписывалось учитывать оставшийся срок полезного использования) (абз. 3 п. 1 ст. 258 НК РФ). Кроме того, в п. 5 ст. 259.1 НК РФ теперь напрямую указано, что окончание срока полезного использования не является основанием для прекращения начисления амортизации. Как и прежде, такими основаниями являются только полное списание стоимости объекта амортизируемого имущества либо его выбытие из состава такого имущества по любым основаниям.

Таким образом, исходя из комментируемых изменений, стоимость реконструкции (модернизации и пр.) полностью самортизированного ОС нужно будет списывать через амортизацию либо по норме, которая была определена при введении этого ОС в эксплуатацию, либо по новой (меньшей) норме, рассчитанной исходя из увеличенного срока полезного использования. При этом сумма ежемесячных амортизационных отчислений определяется путем умножения нормы амортизации на первоначальную стоимость, увеличенную на сумму модернизации.

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

Со 02.08.2021 регионы получат право устанавливать в своих законах:

- объекты основных средств в виде зданий, сооружений, передаточных устройств, относящихся к восьмой – десятой амортизационным группам, в отношении которых налогоплательщикам предоставляется (не предоставляется) право на инвестиционный налоговый вычет. Сегодня к таким объектам указанный вычет не применяется;

- минимальные сроки фактического использования объектов ОС (в отношении которых применялся инвествычет), до истечения которых их реализация или иное выбытие (за исключением ликвидации) влечет согласно п. 12 ст. 386.1 НК РФ восстановление и уплату в бюджет (с начислением пени) суммы налога, не уплаченной в связи с применением такого вычета.

См. пп. "б" - "г" п. 45 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ.

Станет проще подтвердить выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового агента по налогу на прибыль при выплате дохода иностранной организации не возникает, если этот доход относится к ее постоянному представительству. Чтобы это подтвердить, у источника дохода должна быть копия свидетельства о постановке получателя дохода на налоговый учет в РФ, заверенная нотариально не ранее чем в предшествующем налоговом периоде (пп. 1 п. 2 ст. 310 НК РФ).

Со 02.08.2021 налоговому агенту достаточно иметь копию вышеуказанного документа. Заверять ее нотариально не нужно (п. 49 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ). Полагаем, теперь заверить ее должен получатель дохода (иностранная организация в лице ее постоянного представительства).

Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки

С 01.01.2022 в расходы на НИОКР можно будет включить затраты на приобретение:

- исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав. Это означает, что расходы на перечисленные НМА организация вправе учесть единовременно (не прибегая к амортизации);

- прав использования указанных результатов интеллектуальной деятельности по лицензионному договору.

При этом приобретенные права должны использоваться исключительно в научных исследованиях и (или) опытно-конструкторских разработках (п. 36 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Дополнили перечень расходов, не учитываемых при определении налоговой базы

Напомним, пени, штрафы (например, за административные правонарушения), иные санкции, перечисляемые в бюджет и государственные внебюджетные фонды, не учитываются для целей налогообложения прибыли (п. 2 ст. 270 НК РФ). С 01.01.2022 к ним добавятся платежи в бюджеты в целях возмещения ущерба (п. 39 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили ограничение на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2021 гг. можно уменьшить на ранее полученные убытки максимум на 50 процентов (п. 2.1 ст. 283 НК РФ). Это невыгодное для налогоплательщиков ограничение продлили на три года. Прибыль, полученную в 2022-2024 гг., также нельзя будет уменьшить на убытки прошлых лет более чем на 50 процентов (п. 40 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили порядок учета в расходах процентов по кредитам на поддержку бизнеса, пострадавшего от коронавируса

Напомним, проценты по таким кредитам в 2020-2021 гг. учитываются в расходах по мере оплаты (подробнее см. здесь).

Такой порядок будет действовать и в 2022 г. (ст. 6 Закона № 305-ФЗ).

В налоговом кодексе прописано - все предприятия уплачивают налог на прибыль, если она возникает при ведении какой-либо деятельности. Это касается не только российских компаний, но и иностранных, которые осуществляют свою деятельность в России. Кроме оплаты налога, нужно еще правильно и вовремя сдавать декларацию по налогу на прибыль. Нарушение сроков сдачи и неправильный расчет, могут привести не только к штрафам, но и к блокировке расчетных счетов. Которые блокируют быстро, а вот восстановление достаточно трудозатратная процедура.

Виды ошибок при расчете налога на прибыль

1. Непреднамеренные ошибки. К ним относятся ошибки, которые совершены по невнимательности, не знанию, не правильно настроенных отчетах, не правильно занесенных данных, а также вызванные несовершенством системы налогового учета и действующего налогового законодательства:

- ошибочные действия, допущенные при сборе и обработке данных, на основании которых рассчитывается налог на прибыль;

- неправильное заполнение строк налоговой декларации при условии полного и правильного отражения произведенных операций в регистрах налогового учета;

- неправильный перенос данных бухгалтерского учета в регистры налогового учета;

- арифметические ошибки, описки, пропуски при расчете базы по налогу на прибыль;

- ошибки автоматизированной информации, возникающие как при вводе информации в компьютерную программу налогового учета, так и непосредственно при использовании программного обеспечения: при обработке, хранении и передаче данных (повторный ввод, потеря данных, неточное округление);

- неправильное отражение на счетах бухгалтерского учета финансово-хозяйственных операций;

- неправильные оценочные значения, возникающие в результате недоучета или неверной интерпретации фактов;

- неправильное признание, классификация, представление и раскрытие информации в финансовой отчетности.

Кстати, если вы сомневаетесь в собранных в отчеты данных, правильно настроенных обменах, позвоните нашим специалистам, мы проведем аудит и настроим правильный обмен и отчеты.

2. Преднамеренные нарушения. Это ошибки, которые появляются по вине одного или нескольких лиц из числа руководителей представителей собственника, сотрудников аудируемого лица, с целью извлечения незаконных выгод:

- занижение или сокрытие налога на прибыль;

- фальсификация налоговой и финансовой отчетности.

3. По характеру возникновения - ошибки в определении базы по налогу на прибыль и обязательств перед бюджетом, связанные с необоснованностью учетных записей, периодизацией, оценкой, классификацией, признанием и представлением.

4. Ошибки в необоснованности отражения в учете - отражение в налоговом учете фактов без достаточных на то оснований (например, включение в расходы отчетного периода расходов, не обусловленных целями получения доходов, экономически не оправданных, документально неподтвержденных и др.).

5. Ошибки в периодизации. Речь о неполном отражении в налоговом учете фактов хозяйственной деятельности. Также это может быть неверное распределение доходов и расходов по отчетным (налоговым) периодам.

6. Ошибки в оценке. Неверный выбор способа оценки (например, принятие к учету для целей налогообложения сумм по переоценке основных средств; неверное определение стоимости незавершенного производства и др.)

7. Ошибки в классификации и признании. - неправильная классификация доходов и расходов (например, отражение доходов от реализации налоговом учете в составе внереализационных доходов отражение прямых расходов в составе косвенных расходов и др.).

8. Ошибки в формировании. Когда неверно заполнена налоговая информация в отчетности декларации. Это может быть неполное или некорректное раскрытие информации по налогу на прибыль в финансовой отчетности.

9. По последствиям. Ошибки, прямо или косвенно влияющие на правильность расчета налога на прибыль:

- Локальные - признание для целей налогообложения документально не подтвержденных расходов (например, расходов на командировку, расходов на оказание консультационных услуг и др.)

- Транзитные - признание для целей налогообложения расходов на оплату труда, не предусмотренных трудовым договором, приводящих к завышению базы нормирования расходов на страхование работников, представительских расходов и др.); неправильное формирование стоимости амортизируемого имущества (включение в состав прочих косвенных расходов затрат на его доставку) приводит к завышению прочих косвенных расходов и занижению амортизационных отчислений.

- По значимости - ошибки в расчетах налога на прибыль, имеющие последующее значение на результаты деятельности и финансовое положение аудируемого лица.

- Существенные - ошибки в налоговой отчетности, приводящие к значительным штрафным санкциям и (или) пеням по налогу на прибыль, и ошибки на уровне финансовой отчетности в целом, которые могут повлиять на экономические решения пользователей этой отчетности.

- Несущественные - ошибки в налоговой и финансовой отчетности, не влекущие за собой существенных, как для деятельности аудируемого лица, так и для третьих лиц последствий.

Что проверяет налоговая при проверке

Инспекторы выделяют наиболее частые ошибки при расчете налога на прибыль:

Как избежать штрафов по налогу на прибыль

Ошибки, которые вы допустили при расчете налога на прибыль исправляются двумя способами:

- в декларации за текущий период;

- путем подачи уточненной декларации за период возникновения ошибки.

Если из-за ошибки налог занижен, то для исправления нужно подавать уточненную декларацию. При этом уточненная декларация заполняется по тем же правилам, как и первичный документ. Только в ней нужно отразить новые корректные данные, но не разницу между первичными показателями и исправленными.

Уточненная декларация предоставляется в обязательном порядке, если:

Необходимо понимать, что подача уточненной декларации несет риск проведения в отношении вашей компании выездной налоговой проверки.

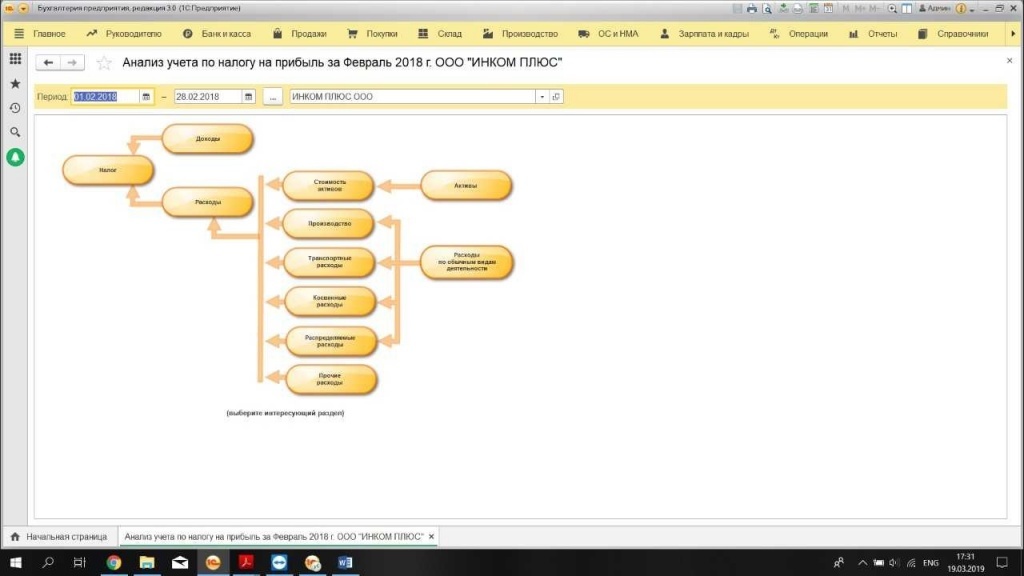

Расчет и проверка налога на прибыль в 1С

Расчет налога на прибыль в программе производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода.

Для осуществления вычисления налога исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бухгалтерского учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- разность между размером налога, которая была определена по показателям бухучета;

- сумму, которая была определена в положениях налогового учета.

В учете текущих обязательств плательщика налогов и его активов по нормативной документации образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

При расчете налога используются понятия:

- условного дохода (УД);

- условного расхода (УР).

В регистры бухгалтерского учета фиксируется размер налоговых обязательств, который считается на основе текущих данных.

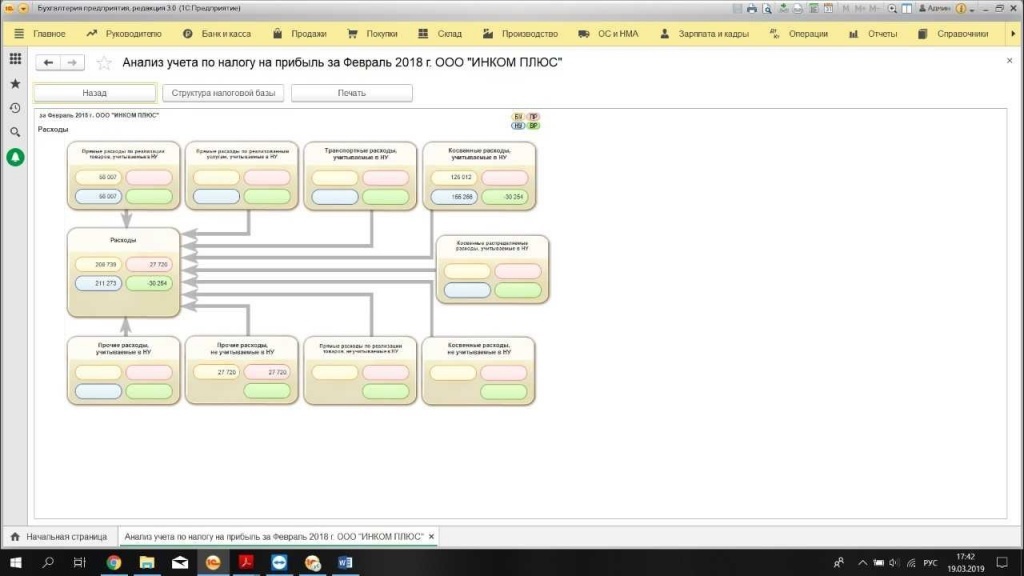

Приведем пример:

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними — это сумма текущего налога, который необходимо отобразить в декларации.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

Кроме того, должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

ПР – разница постоянная;

ВР – разница временная.

Данный отчет дает возможность проверить, насколько точно рассчитан налог. С ним можно вести регистры и учет разниц, как постоянных, так и временных в оценке и анализе расходов и доходов, активов и обязательств.

Отчет помогает корректно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то учет верный.

Если суммы отличаются, то произошла ошибка, и регистры программы автоматически выделяет результат красным цветом.

Исправляем ошибку

Для этого предусмотрен навигационный механизм между показателями и расшифровкой этих показателей.

- причинные взаимосвязи между всеми операциями;

- следственные взаимосвязи между всеми операциями.

Чаще всего причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Вызвать программиста 1С вы можете, позвонив в любой офис нашей компании. Ваши заявки мы принимаем 24/7.

Читайте также: