Возврат госпошлины налог на прибыль

Обновлено: 28.04.2024

Основания и порядок возврата или зачета государственной пошлины устанавливаются в соответствии с законодательством Российской Федерации о налогах и сборах (статья 104 Арбитражного процессуального кодекса Российской Федерации).

1) уплаты государственной пошлины в большем размере, чем это предусмотрено главой 25.3. Налогового кодекса Российской Федерации;

2) возвращения заявления, жалобы или иного обращения или отказа в их принятии судами либо отказа в совершении нотариальных действий уполномоченными на то органами и (или) должностными лицами. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, административного иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску, административному иску приложен первоначальный документ об уплате государственной пошлины;

3) прекращения производства по делу (административному делу) или оставления заявления (административного искового заявления) без рассмотрения Верховным Судом Российской Федерации, судами общей юрисдикции или арбитражными судами.

При заключении мирового соглашения до принятия решения Верховным Судом Российской Федерации, арбитражными судами возврату истцу подлежит 50 процентов суммы уплаченной им государственной пошлины. Данное положение не применяется в случае, если мировое соглашение заключено в процессе исполнения судебного акта.

Не подлежит возврату уплаченная государственная пошлина при добровольном удовлетворении ответчиком (административным ответчиком) требований истца (административного истца) после обращения указанных истцов в Верховный Суд Российской Федерации, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству, а также при утверждении мирового соглашения, соглашения о примирении Верховным Судом Российской Федерации, судом общей юрисдикции;

4) отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие;

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Решение о возврате плательщику излишне уплаченной (взысканной) суммы государственной пошлины принимает орган (должностное лицо), осуществляющий действия, за которые уплачена (взыскана) государственная пошлина.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины осуществляется органом Федерального казначейства.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, подается плательщиком государственной пошлины в налоговый орган по месту нахождения суда, в котором рассматривалось дело.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным Судом Российской Федерации, Конституционным Судом Российской Федерации и конституционными (уставными) судами субъектов Российской Федерации, мировыми судьями, прилагаются решения, определения и справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной (взысканной) суммы государственной пошлины, а также подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, - копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится в течение одного месяца со дня подачи указанного заявления о возврате.

Плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

Возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 Налогового кодекса Российской Федерации.

Текстовый документ и таблицы

заявления о возврате гос пошлины в случае когда необходимость обращения в суд отпала.doc

Заявление о возврате госпошлины — это документ, который направляется в налоговую инспекцию или другой государственный орган с просьбой вернуть уплаченную государственную пошлину, которая не пригодилась.

Государственная пошлина уплачивается за подачу иска в суд, а также за совершение других действий государственными органами (например, выдачу паспорта, загранпаспорта и т. д.). В Налоговом кодексе указано, как вернуть госпошлину за исковое заявление, возвращенное истцу, и по другим основаниям. Для этого существует специальная процедура, предполагающая письменное обращение в ИФНС РФ или госорган, который должен был оказать госуслугу, совершить юридически значимые действия. Для этого составляется письменное заявление на возврат из бюджета госпошлины с обязательным приложением подлинника документа об уплате ее.

Когда надо писать

Законодательством (ст. 333.40 НК РФ) предусмотрены следующие основания для полного или частичного возвращения государственной пошлины:

- Судом не вынесено окончательное решение, дело не рассмотрено по следующим причинам: возвращение иска, жалобы, иного обращения; отказ суда в их принятии, рассмотрении; прекращение производства по делу. В этом случае заявителю возвращается весь объем уплаченных средств. При заключении мирового соглашения, отказе от иска или принятии его возвращается 70%, при оплате долга до рассмотрения, но после возбуждения гражданского дела по иску ничего не возвращается.

- Уплата произведена в большем размере, чем требуется. В этом случае составляется заявление о возврате излишне уплаченной государственной пошлины, которое подается в стандартном порядке.

- Госорганом отказано в совершении юридически значимых действий.

- Плательщики отказались от намерения совершить юридически значимые действия до обращения в госорган.

- Возврат обращения государственным органом без удовлетворения.

В ст. 333.40 НК РФ дан ответ и на вопрос, обязательно возвращается ли госпошлина при возврате искового заявления или ее можно использовать для повторного обращения. По письменному обращению госорган обязан через Федеральное казначейство возвратить средства, если не истекло три года с момента их уплаты. Заинтересованное лицо вправе использовать уплаченную государственную пошлину для повторной подачи иска, приложив подлинник документа об оплате.

Куда обращаться

В соответствии с ч. 3 ст. 333.40 НК РФ есть два варианта, куда подать заявление на возврат госпошлины:

- в государственный орган, который занимается оказанием госуслуги, совершает юридически значимые действия, за которые уплачена государственная пошлина;

- в инспекцию федеральной налоговой службы, если возвращать заявитель намерен пошлину за обращение в суд; документ подают в ИФНС по месту нахождения судебного органа.

Общий порядок — в госорган, особенный — в ИФНС (для судебных дел).

Как написать

Унифицированная форма, по которой подается обращение, не разработана. Бланк, утвержденный приказом ФНС России №ММВ-7-8/670@ от 30.11.2018 , имеет силу рекомендации и используется для обращения в электронной форме.

В соответствии с налоговым законодательством требования следующие:

- соблюдение письменной формы (или электронной с использованием единого электронного портала государственных и муниципальных услуг);

- приложение подлинника квитанции, платежного поручения;

- приложение определений суда или справки (для судебных пошлин).

Рекомендуется включить стандартные реквизиты документа:

- шапка с указанием налоговой, другого государственного органа, данных заявителя;

- наименование документа;

- основная часть с просьбой вернуть средства в связи с конкретными обстоятельствами;

- перечень приложений;

- подпись и дата.

Для того чтобы оформить возврат госпошлины при возврате искового заявления, отказе от намерения обращаться в суд, по ст. 333.40 НК РФ потребуется получение справки из суда, подтверждающей обстоятельства судебного дела. В этом же обращении рекомендуется запросить подлинник, оригинал документа об уплате средств, так как налоговая без него откажет в выплате. На практике суды удовлетворяют такие просьбы, подшивая в дела копии. Также есть возможность обратиться в кредитные организации для получения оригинала. Образец, по которому заполняется заявление о выдаче справки на возврат госпошлины, не разработан, оно составляется с использованием стандартных реквизитов в свободной форме. Суд выдает справку в течение трех дней после обращения, на четвертый день — в канцелярии.

Образцы

Образец заявления на возврат госпошлины в налоговую выглядит следующим образом.

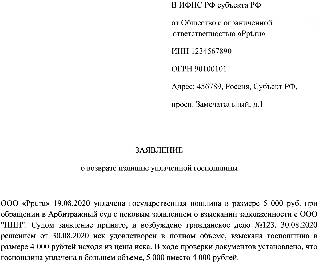

В ИФНС РФ субъекта РФ

Адрес: 456789, Россия, Субъект РФ,

просп. Замечательный, д. 1

о возврате госпошлины

Госпошлина должна быть возвращена, поскольку производство по делу прекращено, что является основанием для возвращения средств по п. 3 ч. 1 ст. 333.40 НК РФ.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 21 октября 2020 года N 23-01-06/91705

от 21 октября 2020 года 07-04-05-/05-21420

Об особенностях проверки обоснованности возврата госпошлины, не администрируемой налоговыми органами, а также порядка уплаты процентов за ее несвоевременный возврат

В дополнение к совместному письму Министерства финансов Российской Федерации и Федерального казначейства от 21.07.2020 N 23-01-06/63537 и N 07-04-05/05-14232 при проверке территориальными органами Федерального казначейства (далее - ТОФК) обоснованности возврата администраторами доходов бюджета излишне или ошибочно уплаченных сумм по группе доходов 1 08 - государственная пошлина, за исключением государственной пошлины, администрируемой налоговыми органами (далее - государственная пошлина, не администрируемая налоговыми органами), в соответствии с правилами контроля обоснованности возврата, предусмотренными Порядком учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации, утвержденным приказами Министерства финансов Российской Федерации от 18.12.2013 N 125н и от 13.04.2020 N 66н, необходимо учитывать следующее.

Применяется с 1 января 2021 года.

1. В части порядка осуществления ТОФК контроля обоснованности возврата администратором доходов бюджета плательщику излишне или ошибочно уплаченных сумм государственной пошлины, не администрируемой налоговыми органами.

Положениями подпункта 1 пункта 2 статьи 333.17 Налогового кодекса установлено, что организации и физические лица признаются плательщиками, в случае если они обращаются за совершением юридически значимых действий, предусмотренных Главой 25.3 Налогового кодекса.

В связи с чем, в случае отказа лица от совершения юридически значимого действия, возврат государственной пошлины должен быть осуществлен лицу, которое обращалось или планировало обратиться за совершением юридически значимого действия.

В соответствии с пунктом 3 статьи 333.40 Налогового кодекса заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

В соответствии со статьей 160.1 Бюджетного кодекса Российской Федерации администратор доходов бюджета принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов Российской Федерации.

Тем самым, при осуществлении контроля обоснованности возврата администратором доходов бюджета излишне или ошибочно уплаченных сумм по государственной пошлине, не администрируемой налоговыми органами, ТОФК необходимо осуществлять проверку Заявок на возврат, поступивших от администраторов доходов бюджета на предмет их соответствия:

- сроку подачи заявления для возврата государственной пошлины, установленному пунктом 3 статьи 333.40 Налогового кодекса;

- реквизитам получателя платежа (ИНН, КПП (при их наличии) и наименование), указанным в разделе 3 "Реквизиты получателя" Заявки на возврат, реквизитам распоряжения о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (далее - Распоряжение) "ИНН", "КПП" плательщика (при их наличии), и наименованию плательщика, указанного в реквизите "Плательщик" или "Назначение платежа" (при уплате государственной пошлины иным лицом), заполненным в соответствии с Правилами указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации, утвержденными приказом Министерства финансов Российской Федерации от 12.11.2013 N 107н.

В случае успешного прохождения соответствия вышеуказанных реквизитов дополнительные документы, подтверждающие права плательщика, не требуются.

При невозможности однозначно идентифицировать плательщика, чья обязанность исполняется, по Распоряжению (Реестру к платежному поручению на общую сумму), в соответствующем реквизите которого отсутствует либо некорректно указана информация о плательщике, или в соответствующих реквизитах указана информация о двух лицах, к Заявке на возврат администратором доходов бюджета прилагаются копии документов, идентифицирующих плательщика, чья обязанность исполняется, в соответствии с информацией, указываемой в реквизитах "Код", "Назначение платежа" Распоряжения (например: документ, подтверждающий начисление платежа физическому лицу по Уникальному идентификатору начисления (УИН) (постановление, решение, и (или) документ, подтверждающий ФИО плательщика, чья обязанность исполняется, по идентификатору сведений о физическом лице (паспорт, свидетельство о рождении, водительское удостоверение и иные документы).

В тех случаях, когда в Распоряжении (Реестре к платежному поручению на общую сумму) отсутствует информация, позволяющая однозначно определить плательщика, чья обязанность исполняется, к Заявке на возврат администратором доходов бюджета прилагается копия письма кредитной организации, подтверждающего факт уплаты платежа иным лицом, указанным в Распоряжении.

В случае возврата государственной пошлины иностранным юридическим и физическим лицам в валюте Российской Федерации на их счета, открытые в банках-нерезидентах, проверка таких возвратов осуществляется ТОФК по наименованию получателя, указанному в реквизите "Назначение платежа (примечание)" раздела 1 Заявки на возврат, на предмет его соответствия наименованию плательщика, указанному в реквизите "Плательщик" или в реквизите "Назначение платежа" Распоряжения. При этом в реквизите "Наименование" раздела 3 Заявки на возврат должно быть указано наименование банка-нерезидента получателя средств.

2. В части порядка осуществления ТОФК контроля обоснованности возврата администратором доходов бюджета излишне или ошибочно уплаченных сумм государственной пошлины, не администрируемой налоговыми органами, в иных случаях, предусмотренных законодательством Российской Федерации.

2.1. В соответствии со статьей 28 Гражданского кодекса Российской Федерации законными представителями несовершеннолетних, не достигших 14 лет (малолетних) детей (далее - несовершеннолетний гражданин) являются их родители, усыновители или опекуны (далее - представители несовершеннолетнего гражданина).

В связи с чем возврат излишне или ошибочно уплаченных сумм по государственной пошлине, не администрируемой налоговыми органами, уплаченной за несовершеннолетнего гражданина представителем несовершеннолетнего гражданина, осуществляется представителю несовершеннолетнего гражданина. При этом в качестве подтверждающего документа к Заявке на возврат администратором доходов бюджета прилагается копия Свидетельства о рождении несовершеннолетнего гражданина, чья обязанность исполняется, или иного документа, который подтверждает право представителя несовершеннолетнего гражданина совершать от его имени юридически значимые действия.

2.2. В соответствии с пунктом 4 приказа Министерства юстиции Российской Федерации от 08.12.2006 N 356 "Об утверждении инструкции по учету личных денег и других ценностей, принадлежащих осужденным, подозреваемым и обвиняемым, находящимся в исправительных учреждениях и следственных изоляторах Федеральной службы исполнения наказаний" личные деньги осужденных хранятся на лицевых счетах по учету средств, поступающих во временное распоряжение учреждений, открытых им в территориальных органах Федерального казначейства в порядке, установленном законодательством Российской Федерации.

В случае уплаты государственной пошлины за выдачу паспорта гражданина Российской Федерации или иной государственной пошлины, не администрируемой налоговыми органами, за счет собственных средств осужденного, находящихся на его лицевом счете, возврат такой государственной пошлины, осуществляется на лицевой счет осужденного. При этом в качестве получателя в разделе 3 Заявки на возврат указывается исправительное учреждение, в котором находится осужденный, в реквизите "Назначение платежа (примечание)" раздела 1 Заявки на возврат указываются Фамилия, Имя и Отчество (при наличии) осужденного и номер его лицевого счета.

При этом в соответствии с пунктом 4 статьи 173 Уголовно-исполнительного кодекса Российской Федерации, если у осужденного отсутствуют средства на лицевом счете, расходы, связанные с выдачей нового паспорта, оплачиваются за счет государства.

В случае уплаты государственной пошлины за выдачу паспорта гражданина Российской Федерации за счет средств федерального бюджета, возврат такой государственной пошлины осуществляется в соответствии с бюджетным законодательством Российской Федерации федеральному органу исполнительной власти, перечислившему денежные средства.

2.3. Согласно пункту 2 статьи 333.18 Налогового кодекса, в случае если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные Главой 25.3 Налогового кодекса, государственная пошлина уплачивается плательщиками в равных долях.

В случае перечисления одним из плательщиков всей суммы государственной пошлины, не администрируемой налоговыми органами, в одном Распоряжении без выделения долей, при возврате лицу (нескольким лицам) государственной пошлины, в случае отказа от совершения юридически значимого действия, к Заявке на возврат администратором доходов бюджета прилагаются копии документов, подтверждающих обращение за совершением или совершение юридически значимого действия в отношении нескольких плательщиков, для совершения возврата государственной пошлины в соответствующих долях.

2.4. Согласно подпункту 72 пункта 1 статьи 333.33 Налогового кодекса государственная пошлина уплачивается за действия, совершаемые уполномоченными органами при проведении аттестации.

В случае если в соответствии с законодательством Российской Федерации за проведением аттестации сотрудника обращается организация, и уплата данной государственной пошлины производилась организацией за каждого работника, направляемого на аттестацию, с указанием в реквизите "Назначение платежа" Распоряжения фамилии и инициалов аттестуемых работников, то юридически значимым действием является процедура аттестации, составной частью и итогом которой является выдача документа аттестуемому сотруднику, который подтверждает уровень его квалификации.

В связи с чем в данном случае возврат государственной пошлины осуществляется организации, осуществившей оплату государственной пошлины.

3. В части порядка уплаты процентов за несвоевременный возврат излишне уплаченных или излишне взысканных сумм государственной пошлины, не администрируемой налоговыми органами.

В соответствии с пунктом 10 статьи 78 Налогового кодекса, в случае если возврат суммы излишне уплаченного налога осуществляется с нарушением срока, на сумму излишне уплаченной государственной пошлины, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате плательщику, за каждый календарный день нарушения срока возврата.

В соответствии с пунктом 13 приказа Министерства финансов Российской Федерации от 06.06.2019 N 85н "О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения" уплата процентов, начисленных при нарушении сроков возврата излишне уплаченных или излишне взысканных сумм, в том числе по государственной пошлине, подлежит отражению главными администраторами, являющимися федеральными государственными органами, Центральным банком Российской Федерации, органами управления государственными внебюджетными фондами Российской Федерации и (или) находящимися в их ведении федеральными казенными учреждениями, по коду классификации доходов бюджетов, предназначенному для учета соответствующего вида доходов, с применением кода группы подвида доходов бюджетов "5000".

Для осуществления перечисления процентов, начисленных при нарушении сроков возврата излишне уплаченных или излишне взысканных сумм государственной пошлины, администратором доходов бюджета к Заявке на возврат прилагаются копии документов, подтверждающих несвоевременный возврат денежных средств плательщику.

Заместитель

Министра финансов

Российской Федерации

В.В.Колычев

Излишне (ошибочно) уплаченная (взысканная) госпошлина может быть возвращена плательщику или зачтена в счет суммы госпошлины, подлежащей уплате за совершение аналогичного действия на счет того же уполномоченного органа - администратора доходов бюджета, на счете которого числится переплата согласно п. п. 1 - 4 , 6 , 7 ст. 333.40 Налогового кодекса РФ и Письм а Минфина России от 06.04.2017 N 23-01-06/20554.

На практике в основном используется возврат госпошлины, который более подробно будет рассмотрен ниже. Правила зачета госпошлины в основном такие же, кроме особых положений, которые ниже специально оговариваются.

Для возврата (зачета) госпошлины рекомендуется придерживаться следующего алгоритма.

Шаг 1. Определить сумму госпошлины к возврату

1. Согласно пункту 1 статьи 333.40 НК РФ госпошлина подлежит возврату в полном размере в следующих случаях:

1) вы уплатили госпошлину за государственную регистрацию и отказались от совершения юридически значимого действия до подачи документов на совершение таких действий, то есть до начала процедуры государственной регистрации;

2) суд вернул или отказался принять ваше заявление, жалобу или иное обращение или уполномоченный орган (уполномоченное должностное лицо) отказал в совершении нотариальных действий.

Примечание. Если сумма уплаченной госпошлины не возвращена, она засчитывается при повторном предъявлении иска, административного иска, но только в том случае, если не прошло трех лет со дня вынесения предыдущего решения. Для зачета суммы госпошлины к повторному иску, административному иску нужно приложить первоначальный документ об уплате госпошлины ( пп. 2 п. 1 ст. 333.40 НК РФ);

3) Верховный Суд РФ, суд общей юрисдикции или арбитражный суд прекратил производство по делу (административному делу) или оставил заявление (административное исковое заявление) без рассмотрения;

4) вам отказано в выдаче загранпаспорта или проездного документа беженца;

5) вы получили уведомление о принятии вашего заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации;

6) вы ошибочно уплатили госпошлину.

2. Госпошлина подлежит возврату частично, в соответствии с пп. 1 , 3 п. 1 , п. 4 ст. 333.40 НК РФ, если:

1) вы уплатили госпошлину в размере свыше установленного установленного налоговым законодательством. В этом случае госпошлина возмещается в размере переплаты;

2) вы как правообладатель подали заявление о прекращении государственной регистрации прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним. В данном случае госпошлина будет возвращена в размере 50%;

3) вы являетесь истцом по делу и заключаете мировое соглашение до того, как Верховный Суд РФ, арбитражный суд примет решение, то госпошлина подлежит возврату в размере 50%.

3. В соответствии с пп. 3 п. 1 , п. п. 2 , 4 ст. 333.40 НК РФ, госпошлина не подлежит возврату, в следующих случаях:

1) мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда, Верховного Суда РФ;

2) ответчик (административный ответчик) добровольно удовлетворил требования истца (административного истца) после его обращения в Верховный Суд, арбитражный суд и вынесения определения о принятии искового заявления (административного искового заявления) к производству, а также при утверждении мирового соглашения, соглашения о примирении судом общей юрисдикции;

3) вы уплатили госпошлину за нижеперечисленные действия, но не произвели их:

- государственная регистрация заключения/расторжения брака;

- государственная регистрация перемены имени;

- внесение исправлений и (или) изменений в записи актов гражданского состояния;

4) вы уплатили госпошлину за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, но в госрегистрации вам отказали.

Примечание. В случае если лицо уплатило государственную пошлину за регистрацию заключения брака, расторжения брака, перемены имени, внесение исправлений и (или) изменений в записи актов гражданского состояния, но отказалось от совершения указанных юридически значимых действий до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данные юридически значимые действия, то, по мнению Департамента налоговой и таможенно-тарифной политики, государственная пошлина подлежит возврату на основании пп. 4 п. 1 ст. 333.40 НК РФ (письмо Минфина РФ от 30.05.2011 г. № 03-05-04-03/36.

Также по мнению Департамента, государственная пошлина, которую лицо уплатило ошибочно за действия, перечисленные в п. 2 ст. 333.40 НК РФ, подлежит возврату на основании пп. 1 п. 1 ст. 333.40 НК РФ.

Шаг 2. Представьте заявление в уполномоченный орган (должностному лицу)

Для возврата госпошлины нужно подать заявление в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена (взыскана) госпошлина ( п. 3 ст. 333.40 НК РФ).

Примечание. Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, нужно подать в налоговый орган по месту нахождения суда, в котором рассматривалось дело ( п. 3 ст. 333.40 НК РФ).

Срок, в течение которого можно подать заявление о возврате (зачете) госпошлины, составляет три года с момента, когда вы перечислили в бюджет излишнюю (ошибочную) сумму, или с момента принятия решения суда о возврате госпошлины из бюджета согласно п. 7 ст. 78 , п. п. 3 , 6 ст. 333.40 НК РФ.

В соответствии с п. 3 ст. 333.40 НК РФ к заявлению необходимо приложить:

- решения, определения или справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается (взимается) госпошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата пошлины, - в случае возврата госпошлины по делам, рассматриваемым судами;

- платежные документы, подтверждающие уплату государственной пошлины, - в случае полного возврата госпошлины;

- копии платежных документов - в случае частичного возврата госпошлины.

Для зачета госпошлины подайте заявление в тот уполномоченный орган, куда вы обращались за совершением юридически значимого действия, а для межрегионального зачета - в тот, на счет которого зачислена переплата (если это не налоговый орган) ( Письмо Минфина России от 06.04.2017 N 23-01-06/20554).

К заявлению о зачете приложите следующие документы ( п. 6 ст. 333.40 НК РФ):

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается госпошлина, об обстоятельствах, являющихся основанием для полного возврата госпошлины;

- платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату госпошлины.

Заявление можно представить ( п. 1 ст. 26 , п. п. 4 , 6 ст. 78 , п. 5 ст. 79 , п. 7 ст. 333.40 НК РФ):

- непосредственно в уполномоченный орган лично или через представителя. В этом случае подготовьте заявление в двух экземплярах. На одном из них уполномоченный орган (должностное лицо) поставит отметку о принятии заявления с указанием даты приема и вернет его вам;

- по почте (направив документы почтовым отправлением с описью вложения);

- в электронной форме, в частности через личный кабинет налогоплательщика, если вы обращаетесь в налоговый орган.

Шаг 3. Дождитесь возврата госпошлины и получите денежные средства на банковский счет

Излишне уплаченную (взысканную) сумму госпошлины возвращают за счет средств бюджета, в который была уплачена госпошлина, в течение месяца со дня подачи соответствующего заявления ( п. 6 ст. 78 , п. 5 ст. 79 , абз. 8 п. 3 ст. 333.40 НК РФ).

Читайте также: