В налоговом уведомлении указаны неверные данные

Обновлено: 30.06.2024

У меня есть имущество — ⅓ доли в праве собственности на квартиру. Но мне уже который год не приходят уведомления о налоге. Я ходила в инспекцию — говорят, я пенсионерка по старости. И хотя это не так — мне всего 25 лет, — разводят руками и объясняют, что ничего изменить не могут. В личном кабинете на сайте налоговой я тоже пенсионерка по старости.

Три года назад я, как честный человек, написала через сайт ФНС обращение — пришла отписка. Ходила в налоговую — они ничего не сделали. В личном кабинете тоже ничего поменять не могу.

Чем мне грозит данная ситуация, учитывая, что я писала обращение в налоговую? С учетом срока давности мне же могут выставить сумму налога на недвижимость только за последние три года? Будут ли пени?

К сожалению, когда начисляют налоги, ошибки случаются часто. Но налогоплательщик все равно обязан своевременно и в нужном объеме исполнять свои обязанности, даже если ИФНС ничего не начисляет.

Исправлять ошибку должны там, где она появилась

Сразу скажу, налоговая вам в этом не поможет — обращаться туда бесполезно.

Налоговая рассчитывает и начисляет сумму налога на имущество на основании сведений из Росреестра. К таким сведениям относится информация об объекте недвижимости и его владельце.

Соответственно, ошибочная информация о владельце недвижимости, скорее всего, содержится в базе данных Единого государственного реестра недвижимости — ЕГРН.

Вот как проверить, все ли сведения в ЕГРН корректны:

- Посмотрите правоустанавливающие документы на долю в квартире, которые должны быть у вас на руках. Все данные должны быть указаны верно.

- Запросите выписку из ЕГРН на сайте Росреестра, если у вас есть усиленная квалифицированная электронная подпись. Получить выписку можно также через МФЦ или обратившись по почте или лично в территориальное подразделение Росреестра по месту жительства.

Учитывая ситуацию, которую вы описали в вопросе, ошибка, скорее всего, в дате рождения владельца. Думаю, неверно указан год. Поэтому в документах прежде всего обратите внимание на этот момент.

К заявлению надо приложить:

- Копию паспорта.

- Выписку из ЕГРН, где видно, что в реестре ошибка.

- Документы, подтверждающие сведения, которые необходимо внести вместо ошибочных.

В вашем случае будет достаточно паспорта и выписки из ЕГРН.

Заявление и документы проще всего подать через МФЦ. Сотрудник поможет заполнить форму, сделает копии необходимых документов и сам направит все в Росреестр. Это бесплатно, госпошлину платить тоже не надо.

Когда ошибку исправят, вам придет уведомление и, возможно, новая выписка из ЕГРН. Если выписку не пришлют, запросите ее сами.

Поскольку ошибка техническая и затрагивает только персональные данные владельца недвижимости, такой исход маловероятен. Но если Росреестр отказал, то придется обжаловать решение.

Если досудебный порядок не поможет решить вопрос, придется обращаться в суд — оспаривать незаконное решение Росреестра и требовать внести исправления в ЕГРН.

К Росреестру нужно подавать административный иск в порядке главы 22 КАС РФ.

Иск подают в районный суд по месту нахождения подразделения Росреестра, решение которого оспаривается. Если полномочия этого подразделения распространяются на несколько районов, то иск можно подать в районный суд по месту нахождения объекта недвижимости и его владельца — там, где возникла спорная ситуация и ее последствия.

Госпошлина за подачу иска составляет 300 Р .

Положительное решение суда станет основанием для того, чтобы Росреестр исправил ошибку.

Как обновить сведения в налоговой

Не стоит дожидаться, пока Росреестр направит в налоговую обновленные сведения. Может пройти много времени, а это не в вашу пользу.

Вот как следует поступить:

Дальше все зависит от того, какое решение примет налоговая инспекция. В любом случае налоговики проверят сведения и документы, которые вы представите, обработают их и внесут в свои базы.

Сколько придется платить

Налоговая вправе сделать перерасчет за три года, предшествующие календарному году, в котором она направит уведомление. Когда ошибку в сведениях о налогоплательщике исправят, инспекция составит уведомление и направит его налогоплательщику. После этого надо заплатить налог за три года. Но оснований для начисления пеней или других санкций у ИФНС нет. Если их применят, можно смело это оспаривать.

Вот что можно использовать в качестве аргументов и на какие нормативные акты ссылаться:

- Основание для налогоплательщика уплачивать имущественный налог — налоговое уведомление. Вы его не получали.

- Исчислять налог и направлять уведомления — обязанность налогового органа.

- Ответственность за достоверность сведений, которые используются для расчета налогов, несет регистрирующий орган, то есть Росреестр.

- Если налоговое уведомление должно быть, но не направлено, налогоплательщику нужно сообщить об этом в налоговый орган. Вы это сделали.

Разделы 6 и 7 письма ФНС от 07.06.2019 № БС-4-21/11002 PDF, 298 КБ

Если решите поспорить с налоговой

Если налоговая инспекция не отвечает, присылает отписки или вы не согласны с ее решениями или действиями, все это можно обжаловать в вышестоящий налоговый орган. Действуйте официально, согласно установленному порядку. Если это не даст результата, остается только суд.

Один из способов урегулировать спорную ситуацию с ИФНС — записаться через личный кабинет налогоплательщика или по телефону на прием к руководителю этой инспекции. Затем прийти в назначенное время, обсудить проблему и возможные пути ее решения. Это более мягкий вариант обжалования, и он часто помогает в спокойной обстановке прийти к согласию. Руководитель ИФНС вправе отменить своим решением незаконное решение подчиненных сотрудников, если сочтет ваши доводы убедительными.

Перед обращением в суд на первом этапе обязательно необходимо обжаловать решение ИФНС в вышестоящий налоговый орган — региональное управление. Однако туда бумажная жалоба направляется не напрямую, а через ИФНС, решение которой обжалуется.

Если решение УФНС не устроит, можно пойти дальше — написать в центральный аппарат ФНС. Но можно обратиться и сразу в суд. Порядок судебного обжалования будет точно таким же , как при обжаловании решения Росреестра.

Что в итоге

Когда Росреестр исправит ошибку, налоговая сможет начислить налог.

Заплатить вы обязаны только за три года, предшествующие году, в котором ИФНС направит уведомление. Пени и штрафы вам начислить не должны: для этого нет оснований.

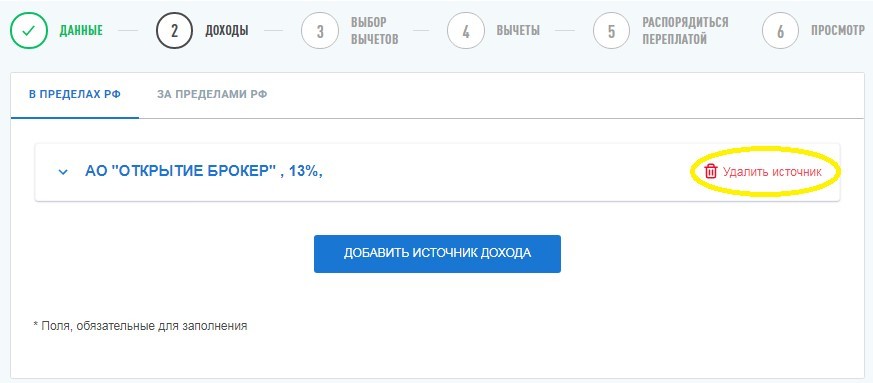

Многие налогоплательщики, заполнявшие в этом году декларации онлайн, столкнулись с тем, что данные из справок 2-НДФЛ, которые выгружены в личные кабинеты (далее — ЛКН), отличаются от сведений в тех справках 2-НДФЛ, которые выдали брокеры. ФНС России признала, что сведения в ЛКН подтягиваются некорректно, хотя налоговые агенты направляли актуальную информацию.

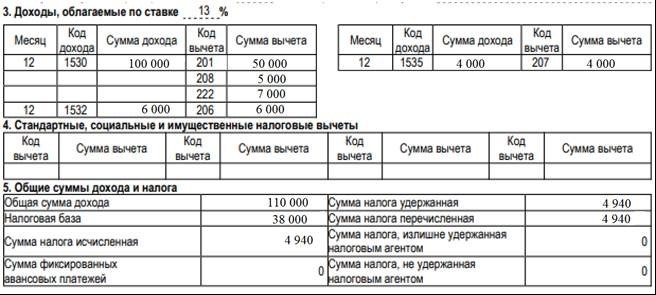

Налоговые агенты были обязаны отчитаться перед налоговой инспекцией о доходах физлиц за 2020 год не позднее 1 марта 2021 года (п. 2 ст. 230 НК РФ). ФНС выгрузила справки 2-НДФЛ в личные кабинеты налогоплательщиков. Но на данный момент в этих справках содержатся ошибки. Например, зачастую пропущены какие-либо коды вычетов (208, 209, 210 и 222) и суммы по ним.

В связи с технической ошибкой при заполнении декларации 3-НДФЛ автоматически подтягиваются некорректные данные, что приводит к образованию долга перед бюджетом, так как не достаёт суммы вычетов.

ФНС России в своём письме от 22 апреля 2021 г. № БС-4-11/5566@ признаёт, что при проведении тестирования ЛКН выявлено некорректное отражение кодов вычетов, применяемых к доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 НК РФ, а также некорректное их отражение в налоговой декларации 3-НДФЛ, заполняемой посредством указанного сервиса.

В настоящее время указанная проблема устраняется Федеральной налоговой службой.

Что делать физлицам?

Есть несколько вариантов, в зависимости от цели заполнения декларации.

1. Ваша цель — задекларировать доходы, по которым не было налогового агента.

Например, при получении иностранных дивидендов. В этом случае вы не обязаны вносить данные из справки 2-НДФЛ. Значит, все сведения в ЛКН из справок 2-НДФЛ можно удалить.

2. Ваша цель — применение налоговых вычетов.

Если одного источника дохода хватает, чтобы применить вычеты, то остальные источники можно удалить (п. 4 ст. 229 НК РФ). Например, если вы хотите применить вычет на взносы на ИИС к зарплате, и её хватает, чтобы получить возврат полностью, то можно оставить только 2-НДФЛ от работодателя.

Такие инвестиционные вычеты, как по долгосрочному владению ценными бумагами (подп. 1 п. 1 ст. 219.1 НК РФ), по переносу убытков прошлых лет на будущие периоды (ст. 220.1 НК РФ), на доход по ИИС (подп. 3 п. 1 ст. 219.1 НК РФ), можно применять только к доходам, полученным от операций с ценными бумагами и производными финансовыми инструментами (ПФИ). В этом случае без справки от профучастника не обойтись.

Советуем до устранения ошибки при заполнении декларации 3-НДФЛ удалить данные, которые автоматически подтянулись в ЛКН из справки 2-НДФЛ, и внести корректные сведения из справки вручную.

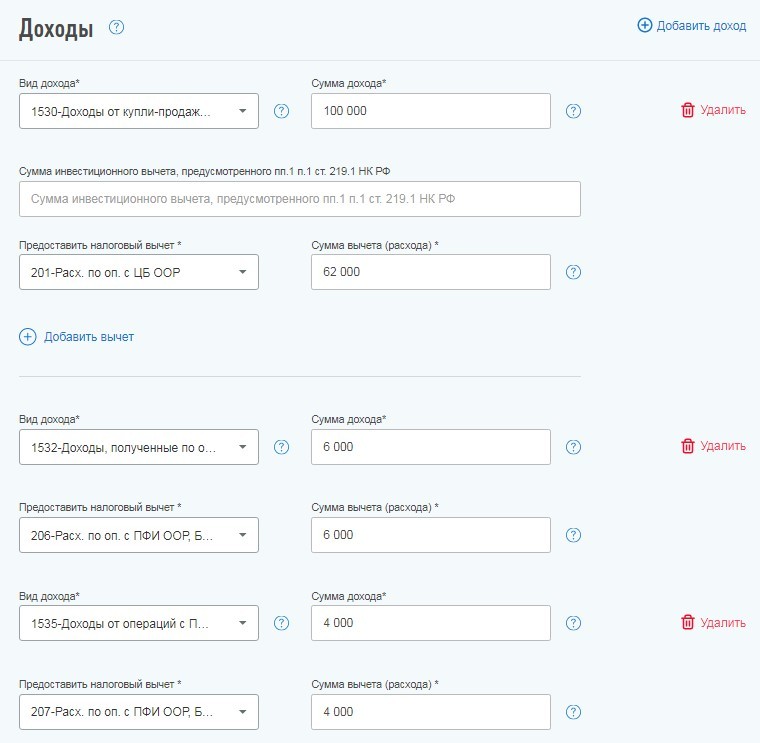

Давайте рассмотрим на примере, как перенести в ЛКН показатели из актуальной справки 2-НДФЛ, которую вы получили у своего налогового агента (при наличии кодов вычета 222 и 208).

На данный момент ЛКН не даёт возможность отразить вычеты по коду 222 и 208, поэтому суммы по этим вычетам нужно прибавить к сумме вычета, который находится выше. В нашем случае — к вычету по коду 201.

-

201 — код вычета расходов по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг;

Коды доходов и вычетов утверждены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

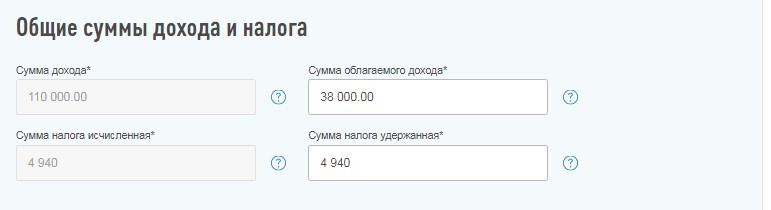

Когда вы перенесли информацию о доходах, ниже будет автоматически подсчитана общая сумма дохода и налогооблагаемая база, вам также следует указать сумму налога удержанную. Её можно узнать из пятого раздела справки 2-НДФЛ.

Понравилась статья? Помогите сделать следующую ещё лучше – присылайте в редакцию свои впечатления, пожелания и предложения по улучшению нашей работы! Сделать это можно через форму обратной связи.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Ошибки в платежном поручении при уплате налогов (страховых взносов) могут привести к достаточно серьезным последствиям. Рассмотрим, что это за ошибки и чем они чреваты.

Последствия ошибок в платежном документе

К оформлению платежных поручений на уплату налоговых платежей следует относиться с максимальной внимательностью.

Ошибки, допущенные в платежном поручении, могут привести к следующим нежелательным финансовым последствиям для налогоплательщика:

- налог может не поступить в нужный бюджет;

- налог может быть признан неуплаченным;

- налог может быть признан уплаченным с нарушением срока.

Это влечет за собой как минимум уплату пени, но может приводить также к уплате штрафа и повторной оплате налога (п. 2 ст. 57, ст. 75, п. 1. ст. 122, ст. 123 НК РФ). Кроме этого, вероятны продолжительные разбирательства с налоговой инспекцией.

Когда налог считается неуплаченным?

В соответствии с подп. 4 п. 4 ст. 45 НК РФ при неверном указании в платежном поручении счета получателя и (или) наименования банка Управления Федерального Казначейства (УФК) платеж не поступает в бюджет Российской Федерации либо не зачисляется на соответствующий счет Федерального казначейства. В таком случае обязанность налогоплательщика по уплате налога считается не исполненной, и его необходимо перечислить еще раз. Также необходимо оплатить пени за несвоевременную уплату налога. Такова позиция налогового ведомства, изложенная в письмах ФНС России от 04.09.2015 № ЗН-4-1/3362@, от 31.03.2015 № ЗН-4-1/5201@, от 06.09.2013 № ЗН-3-1/3228 и от 12.09.2011 № ЗН-4-1/14772@.

Обязанность по перечислению налога не будет признана исполненной также и в том случае, когда ошибки в указании наименования банка либо счета УФК в платежном поручении допущены по вине банка. Пени будут предъявлены налогоплательщику (письмо ФНС России от 02.09.2013 № ЗН-2-1/595@). Но в такой ситуации налогоплательщик может потребовать у банка компенсации понесенных убытков (абз. 9 ст. 12, ст. 15 ГК РФ).

В то же время некоторые суды признают налог уплаченным при неверном указании в платежном поручении счета УФК. Так, например, ФАС Московского округа в Постановлении от 03.04.2012 № А40-42830/11-99-191 признал, что налог в бюджет поступил, несмотря на наличие в платежном поручении ошибки в указании счета УФК.

Обратите внимание! С 01.05.2021 обязательно заполняйте поле 15 "Номер расчетного счета", также изменился счет Казначейства и наменование банка. Все подробности см. в нашем материале. А с 01.10.2021 в платежках по-новому заполняйте поля 101, 106, 108 и 109.

ПРИМЕР, когда платеж нельзя уточнить, от КонсультантПлюс

За организацией числится недоимка по налогу на имущество 100 000 руб. Она уплачивает НДС в сумме 150 000 руб., но по ошибке в платежке указывает. Читайте продолжение примера в справочно-правовой системе К+. Пробный доступ к системе предоставляется бесплатно.

Другие ошибки в платежном поручении

Другие ошибки в платежном поручении, такие как неверно указанные КБК, ОКАТО, ИНН, КПП и наименование налогового органа, не препятствуют поступлению налога в бюджет (подп. 4 п. 4 ст. 45 НК РФ). Если такие ошибки допущены, то налог считается уплаченным, но, в соответствии с нормой абз. 2 п. 7 ст. 45 НК РФ, требуется подать заявление об уточнении платежа (письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 16.07.2012 № 03-02-07/1-176, от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/19125, от 24.12.2013 № СА-4-7/23263).

Если в результате ошибки налог поступил на другой КБК (например, не действующий), налогоплательщик может подать заявление о зачете налогов. Пени при этом начисляться не должны (письма Минфина России от 17.07.2013 № 03-02-07/2/27977, от 01.08.2012 № 02-04-12/3002).

Позиция суда в отношении ошибок

Судебная практика подтверждает, что налог, а также, пени и штраф считаются уплаченными, если в платежном поручении допущены следующие ошибки:

Итоги

Формирование платежного поручения на уплату налога в бюджет требует повышенной внимательности. Ошибки, допущенные в указании банка получателя и номера счета Федерального казначейства, приводят к тому, что налог считается неуплаченным и его придется оплачивать повторно. А если повторная уплата налога произведена после истечения срока его уплаты, то на плательщика могут быть наложены еще и финансовые санкции. Другие ошибки в заполнении платежного поручения на уплату налога не влекут за собой финансовых потерь и могут быть исправлены путем подачи заявления об уточнении платежа.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Федеральная налоговая служба в целях недопущения неправомерного направления налогоплательщику (плательщику сбора, плательщику страховых взносов, налоговому агенту) уведомления о вызове в налоговый орган, сообщает следующее.

В соответствии с подпунктом 4 пункта 1 статьи 31 Налогового кодекса Российской Федерации (далее - Кодекс) налоговым органам предоставлено право вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах (далее - Уведомление).

Вместе с тем, в ходе анализа материалов, представленных управлениями ФНС России по субъектам Российской Федерации, межрегиональными инспекциями ФНС России по федеральным округам (с двухуровневой системой управления), в рамках исполнения положений Порядка установления, оценки и устранения причин возникновения споров в деятельности налоговых (регистрирующих) органов, утвержденного Приказом ФНС России от 25.11.2020 N СД-7-9/848@, установлены следующие нарушения:

1) направление Уведомлений с целью истребования у налогоплательщиков документов;

2) в Уведомлениях содержится требование налоговых органов представить уточненные налоговые декларации (расчеты), в связи с выявленными налоговыми органами ошибками (противоречиями, несоответствиями) в представленных налогоплательщиками налоговых декларациях (расчетах);

3) отсутствие в Уведомлениях подробного описания оснований вызова;

4) вызов в налоговые органы на заседание комиссии по легализации налоговой базы.

Таким образом, налоговыми органами нарушается порядок истребования документов, предусмотренный статьями 93, 93.1 Кодекса, а также подменяются мероприятия налогового контроля, предусмотренные пунктом 3 статьи 88 Кодекса.

Кроме того, при отсутствии в Уведомлении конкретного вопроса для дачи пояснений, по которому налогоплательщик вызывается в налоговый орган, а также отсутствие ссылки на конкретную налоговую проверку или мероприятия налогового контроля, в рамках которых направляется Уведомление, не только лишает возможности и права налогоплательщиков подготовиться к представлению конкретных пояснений и подтверждающих документов, но и ведет к необоснованным трудозатратам и неэффективности проведения должностными лицами налоговых органов мероприятий налогового контроля, а также к формированию у налогоплательщиков отрицательного отношения к налоговым органам в целом.

Учитывая изложенное, в целях исключения неправомерного направления уведомлений о вызове в налоговый орган и недопущения при направлении уведомлений в рамках подпункта 4 пункта 1 статьи 31 Кодекса подмены мероприятий налогового контроля, предусмотренных статьями 93, 93.1 Кодекса, а также пунктом 3 статьи 88 Кодекса, необходимо обеспечить соблюдение территориальными налоговыми органами:

- положений подпункта 4 пункта 1 статьи 31 Кодекса и соответствие направляемого уведомления, утвержденной форме, в том числе с указанием подробного описания оснований вызова;

- положений статей 93, 93.1 Кодекса при истребовании документов (информации);

- положений пункта 3 статьи 88 Кодекса при направлении требований о представлении пояснений в случае выявления в ходе камеральных налоговых проверок ошибок (противоречий, несоответствий) в представленных налогоплательщиками налоговых декларациях (расчетах).

Одновременно обращается внимание, что организация работы комиссий по вопросам правильности формирования налоговой базы отменена последовательно письмами ФНС России от 21.03.2017 N ЕД-4-15/5183@, от 25.07.2017 N ЕД-4-15/14490@ и от 07.07.2020 N БС-4-11/10881@. Соответственно, в рамках камеральных налоговых проверок проведение комиссий по легализации налоговой базы не предусмотрено.

Руководителям (исполняющим обязанности руководителей) управлений ФНС России по субъектам Российской Федерации, начальникам (исполняющим обязанности начальников) межрегиональных инспекций ФНС России по федеральным округам (с двухуровневой системой управления) необходимо довести настоящее письмо до территориальных налоговых органов и обеспечить его применение.

Читайте также:

- При использовании заемных средств у организации не возникает налоговая экономия

- В своем письме минфин назвал все случаи когда придется заплатить налог по ставке 13

- Как отключить на теле2 штрафы гибдд

- Заявление о возврате суммы излишне уплаченного налога 2021

- Льгота налога на прибыль для новой организации рб