Уведомление о переходе на усн с енвд с 2021 года образец заполнения для ип

Обновлено: 20.05.2024

Для перехода ООО или ИП на УСН достаточно уведомить инспекцию о начале применения спецрежима. Применять упрощенку можно с момента открытия бизнеса - для этого нужно подать уведомление в момент регистрации или в течение 30 дней после нее. В ином случае перейти на спецрежим можно только с 1 января следующего года. Для каждого из этих случаев есть свои особенности заполнения уведомления.

1. Бланк уведомления о переходе на УСН

ФНС России рекомендует ИП и ООО подавать уведомление на одном и том же бланке по форме 26.2-1. Эту форму можно использовать в любой момент перехода на упрощённую систему налогообложения.

Несмотря на то, что бланк уведомления единый, в каждом случае заполнения есть свои особенности. Как правильно заполнить некоторые поля, зависит от того, подаете вы уведомление как предприниматель или компания, лично или по доверенности, а также по какому основанию.

2. Заполнение заявления на упрощёнку

Заполнить бланк уведомления вы можете любым удобным способом: например, скачать бланк и внести необходимые данные на компьютере или от руки. Кроме того, можно воспользоваться нашим сервисом, который бесплатно сформирует уведомление о переходе на УСН при регистрации за вас: для ИП или для ООО.

Уведомление нужно заполнить печатными заглавными буквами. При заполнении от руки используйте чернила чёрного, синего или фиолетового цвета.

Некоторые поля заполняют все без исключения налогоплательщики. К ним относятся:

- Код налогового органа. Код нужной территориальной инспекции можно узнать на сайте ФНС или спросить и вписать на месте, если вы заполняли уведомление от руки

- Признак налогоплательщика. Зависит от основания перехода на упрощённую систему налогообложения

- Наименование организации или ФИО предпринимателя. Убедитесь, что название компании написано так же, как в ее уставе, а данные предпринимателя соответствуют паспортным

- Код момента перехода на УСН. Также зависит от основания для начала применения спецрежима

- Объект налогообложения: "1" для объекта "Доходы", "2" для "Доходы минус расходы"

- Год подачи уведомления указывайте полностью

- Код для отображения личной подачи уведомления (1) или через представителя (2). Для ООО она будет считаться личной, если уведомление подает руководитель компании

- Поле "ФИО руководителя организации/представителя налогоплательщика" заполняют все компании и те предприниматели, за которых уведомление подает предстаитель по нотариальной доверенности

- Поле "Наименование документа, подтверждающего полномочия представителя" нужно заполнить только при подаче уведомления по доверенности

- Контактный номер телефона и дату нужно указать и предпринимателю, и организации

- Подпись ставит тот, кто подает уведомление. Если это представитель, дополнительно подписывать уведомление у руководителя ООО или ИП не нужно

Для каждого основания перехода на УСН есть ряд особенностей заполнения бланка уведомления.

3. Уведомление о переходе на УСН при регистрации ООО или ИП

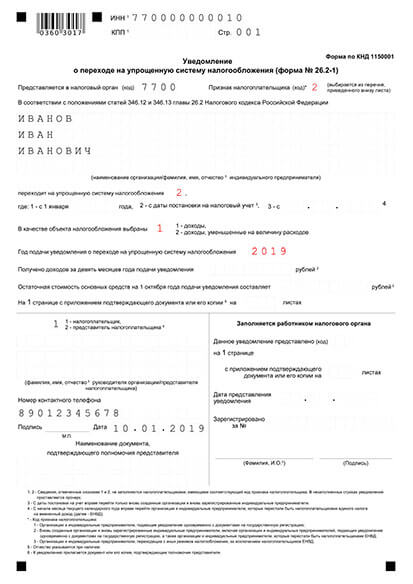

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

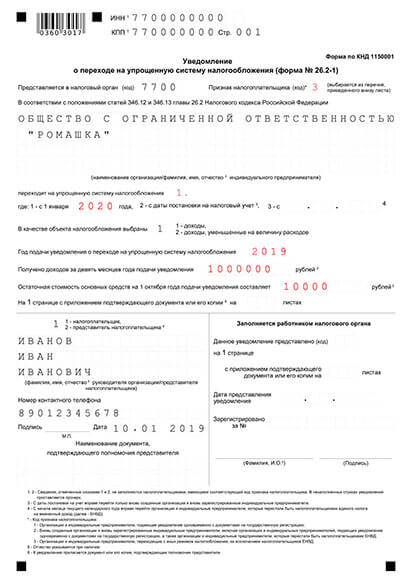

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации - Создать уведомление

Если вы подаете уведомление о переходе на упрощенку одновременно с постановкой ООО или ИП на учет:

- Поле "КПП" не заполняется - ставим прочерки

- Поле "ИНН" компании не заполняют, а индивидуальные предприниматели - только если им уже присвоен этот код

- В поле "Признак налогоплательщика" ваш код - "1"

- В поле "переходит на упрощенную систему налогообложения" укажите код "2" - с даты постановки на налоговый учет

- Поля о полученных доходах и остаточной стоимости основных средств вас пока не касаются, не забудьте поставить прочерки во всех ячейках

4. Уведомление о переходе на УСН в течение 30 дней после открытия ИП или ООО

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ООО

При подаче уведомления в течение 30 дней после постановки на учет ИП или ООО уведомление заполняется почти также, как и при регистрации бизнеса. Разница состоит в следующем:

- ИНН теперь указывается в обязательном порядке, а для компаний теперь нужно вписать КПП,

- В поле "Признак налогоплательщика" поставьте код "2", что означает подачу уведомления в 30-дневный срок после регистрации.

5. Уведомление о переходе ИП или ООО на УСН с начала следующего года

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

Заявление о переходе ООО на УСН с начала нового года

Пример уведомления о переходе ООО на УСН с начала нового года

Если вы планируете перейти на УСН с начала следующего года, в уведомлении нужно обратить внимание на следующие поля:

- Ваш код "Признак налогоплательщика" - "3"

- Дату перехода на УСН обозначьте кодом "1" и укажите, с 1 января какого именно года будете применять спецрежим

- Поля о доходах за девять месяцев и остаточной стоимости основных средств нужно заполнить и организации, и ИП. Переход на УСН уже работающего бизнеса - единственный случай, когда нужно заполнять эти поля

6. Подача уведомления об УСН

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- Если вы работали на любом другом режиме налогообложения, перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время в течение текущего года

Имейте в виду, что уведомление о переходе на УСН подается в инспекцию по месту жительства ИП или по месту регистрации ООО. Это важно, если вы хотите перейти на УСН с момента постановки на учет в налоговой. Если вы регистрируете ООО или ИП в МФЦ, то завление на УСН у вас скорее всего не примут. В таком случае, вести учет по УСН вы можете с начала своей работы, если подадите уведомление в свою территориальную инспекцию в течение 30 дней после регистрации.

В остальных случаях налоговая не может отказать вам в приеме уведомления. Поскольку для перехода на УСН достаточно уведомить инспекцию, не нужно дожидаться от нее разрешения на применение спецрежима.

Готовитесь к постановке на учет в инспекции? Не тратьте время на поиски всех нужных бланков и сомнения в правильности заполнения. В нашем бесплатном сервисе за 15 минут вы можете сформировать готовый пакет документов. Просто следуйте подсказкам, введите данные в форму, а потом скачайте ваши документы для подачи в налоговую.

Большинство начинающих предпринимателей выбирают упрощённую систему налогообложения из-за низких налоговых ставок и сравнительно простой отчётности. При переходе на выбранный режим важно правильно заполнить и вовремя подать заявление, чтобы не упустить возможность сразу начать работать на выгодных условиях.

Заявление о применении УСН (форма 26.2-1) в 2021 году

Для выбора упрощённой системы налогообложения предусмотрена специальная форма 26.2-1. Особенности оформления и подачи документа утверждены Приказом от 02.11.2012 № ММВ-7-3/829@. Строгих правил для заполнения заявления не предусмотрено, важно лишь следовать общим требованиям:

- использовать только заглавные печатные буквы;

- заполнять бланк чёрными чернилами;

- не забывать ставить прочерки в пустых ячейках.

Обычно необходимо подать два экземпляра заявления. Один — для налоговой, второй — для предпринимателя с пометкой о принятии документа. Но в некоторых отделениях просят предоставить три экземпляра, и эту деталь лучше заранее уточнить по телефону регистрирующей налоговой.

Само заявление представляет собой одну страницу бланка. Заполнить его самостоятельно несложно.

Как заполнить заявление

Бланк состоит из нескольких полей. Разберем по порядку:

- ИНН. Если заявление подаётся в процессе регистрации с остальными документами, поле заполнять не нужно.

- Код налоговой. Здесь нужно указать код отделения, в котором вы будете в дальнейшем состоять на учёте. Узнать код отделения по вашему адресу можно на сайте ФНС.

- Признак налогоплательщика. Если вы подаёте форму в момент регистрации, код — 1. Если в течение месяца после подачи регистрационных документов или при переходе с ЕНВД — 2. При переходе с других систем налогообложения — код 3.

- ФИО. Печатными буквами полностью.

- Код даты перехода на упрощённый режим. Код 1 — если предприниматель переходит на новый режим с начала 2021 года. Код 2 — если заявление подаётся в процессе (или в течение месяца после) регистрации.

- Код объекта налогообложения. Для плательщиков УСН Доходы — код 1. Для УСН Доходы минус Расходы — 2.

- Год подачи заявления — 2021.

Дальше идут поля о доходах, полученных за 9 месяцев актуального года, и остаточная стоимость основных средств. Их заполняют только организации. Индивидуальным предпринимателям нужно поставить прочерки.

Последние два блока отражают информацию о заявителе и работнике налоговой, который принимал документы. Если заявление подаёт лично предприниматель, ставится код 1. Если его законный представитель — код 2. Блок отражает личные данные заявителя:

- контактный телефон;

- подпись;

- дата подачи заявления.

Представителю также нужно будет указать свои ФИО и номер нотариальной доверенности.

При регистрации бизнеса

Например, Литвинов Павел Олегович хочет зарегистрировать ИП и сразу начать работать на УСН. Он должен заполнить заявление следующим образом:

Образец заявления по форме 26.2-1 при открытии ИП

Если у налоговой не возникнет вопросов к заявлению или другим документам, он станет плательщиком УСН с момента регистрации статуса ИП.

Однако важно помнить, что при переходе на упрощённую систему с других режимов сроки иные. Официально перейти на УСН они смогут с начала следующего календарного года.

За 15 минут подберём ОКВЭД и налоговый режим, соберём документы бесплатно.

Упрощённая система налогообложения – это льготный режим для малого бизнеса, позволяющий существенно снизить налоговую нагрузку. Перейти на упрощёнку можно в течение 30 дней с даты создания ООО или ИП. В этой статье вы найдете уведомление о переходе на УСН 2022 форма 26.2-1 (образец заполнения) и порядок его подачи.

Бланк формы 26.2-1

Заявление о переходе на УСН, а если точнее, уведомление, рекомендовано Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@. Эта форма продолжает действовать и в 2022 году. Бланк одинаковый для ИП и организаций, далее мы рассмотрим образец его заполнения.

Срок подачи уведомления

Оговорка сделана специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на УСН отчитываться по общей системе налогообложения. Например, предприниматель зарегистрировался 15 января 2022 года, а сообщил о своем выборе только 10 февраля. В 30-дневный срок он уложился, поэтому считается применяющим упрощённую систему налогообложения с 15.01.2022. Отчитываться за третий квартал в рамках ОСНО ему не требуется.

Подавать заявление о переходе на УСН можно сразу вместе с другими документами на государственную регистрацию, однако если налоговые инспекции (регистрирующая и та, где налогоплательщик будет поставлен на учёт) разные, то в приёмке могут отказать.

Просто будьте готовы к такой ситуации, отказ в принятии - не произвол налоговиков, а нечёткое требование Налогового кодекса. В таком случае вы просто должны подать форму 26.2-1 в ту инспекцию, куда вас поставили на учёт: по прописке ИП или юридическому адресу организации. Главное – успеть сделать это в 30-дневный срок после регистрации бизнеса.

Подробнее: Как перейти на УСН

Таким образом, уведомить налоговые органы о своем выборе можно либо в течение 30 дней со дня регистрации ИП/ООО или до 31 декабря, чтобы перейти на УСН со нового года. Исключение сделано только для работающих на ЕНВД, они вправе перейти на упрощёнку среди года, но если снялись с учета как плательщики вменённого налога.

Для удобства ведения бизнеса, оплаты налогов и страховых взносов советуем открыть расчётный счёт в банке. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

Откройте расчётный счет для бизнеса бесплатно без визита в банк

В какую ИФНС сообщать о переходе

Если следовать букве закона, то заявление о переходе на упрощенную систему налогообложения с нового года надо подать в ту инспекцию, где действующий бизнесмен уже поставлен на налоговый учёт. Указание на это есть в п. 1 статьи 346.13 НК РФ.

А вот в отношении того, можно ли подавать уведомление в ту же ИФНС, куда подаются документы на госрегистрацию, точно не сказано. Дело в том, что в крупных городах и некоторых регионах созданы специальные регистрирующие инспекции. Так, в Москве это 46-ая инспекция, в Питере - 15-ая. То есть, документы на регистрацию подают только в них, а на учёт ставят в ИФНС по прописке ИП или юрадресу ООО.

На практике налоговики (та же самая 46-ая московская ИФНС) без проблем принимают заявление на УСН при подаче документов на регистрацию, но кое-где, как мы уже говорили, требуют обращаться по месту налогового учёта. В вашем конкретном случае вполне может оказаться, что инспекция, куда вы подаёте документы и которая ставит вас на налоговый учёт, будет одной и той же. Тогда и вопрос выбора ИФНС просто не возникает. Узнать код инспекции можно на сайте налоговой службы.

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Организация, желающая перейти с 1 января 2022 г. на УСН, обязана подать в налоговый орган уведомление в срок с 1 октября по 31 декабря 2021 г. Рассмотрим, как заполнить уведомление о переходе на УСН в электронном виде посредством EDeclaration.

Ситуация (условно)

Показатели для определения значения критериев, установленных для перехода на УСН (абз. 8 п. 5 ст. 326, ст. 328 НК):

Пояснения к заполнению

В табличной части вручную вносим значение средней численности работников за январь — сентябрь 2021 г.

Численность работников в среднем за 9 месяцев определяется путем суммирования средней численности работников за все месяцы с января по сентябрь и делением полученной суммы на 9. Результат округляется до целого числа по правилам арифметики. Расчет численности производится в целом по организации, включая филиалы и иные обособленные подразделения (абз. 2 и 7 п. 5 ст. 326 НК, ч. 2 п. 99 Инструкции N 2).

В программе данный показатель рассчитывается автоматически на основании внесенных данных и равен 14 чел.

Примечание

Определить численность работников организации в среднем за период с начала года по отчетный период включительно для целей УСН можно с помощью калькулятора.

После этого указываем сведения о валовой выручке нарастающим итогом за январь — сентябрь 2021 г. Для определения критерия она рассчитывается исходя из порядка, установленного ст. 328 НК (в редакции 2021 г.), независимо от того, что организация в 2021 г. применяет общую систему налогообложения (абз. 8 п. 5 ст. 326 НК).

В нашем случае валовая выручка за январь — сентябрь 2021 г. составила 105165,15 руб. В программе это значение вносим вручную с точностью два знака после запятой.

Примечание

Согласно действующей редакции НК перейти на применение УСН вправе организации, у которых (ч. 1 п. 2 ст. 327 НК):

— валовая выручка за первые 9 месяцев 2021 г. составляет не более 1 623 479 руб.;

— численность работников организации в среднем за этот период — не более 100 чел.

При этом проектом НК на 2022 г., опубликованным на сайте Минфина, планируется уменьшить данные значения и установить запрет на применение УСН в 2022 г. организациями, у которых:

— валовая выручка нарастающим итогом за первые 9 месяцев 2021 г. превысила 1 612 500,00 руб.;

— численность работников в среднем за этот период составила более 50 чел. (п. 11 ст. 2 проекта Закона об изменении законов Республики Беларусь).

Созданное уведомление необходимо сохранить. Для этого можно нажать на значок в левой верхней части экрана, либо на клавиши Ctrl+S, либо закрыть уведомление и нажать на кнопку сохранения после соответствующего предложения программы (подп. 8.1 Руководства пользователя).

Примечание

Организация после представления уведомления о переходе на УСН вправе отказаться от ее применения в целом за 2022 г. Для этого ей необходимо представить уведомление об отказе от применения УСН не позднее 21.02.2022 (20.02.2022 — воскресенье) (абз. 2 п. 5 ст. 327, ст. 4 НК).

Читайте этот материал в ilex >>*

* по ссылке Вы попадете в платный контент сервиса ilex

Уведомлением о переходе на упрощенную систему налогообложения (УСН, УСНО, упрощенка, упрощенный налог) является документ, в котором ИП или организация сообщает о своем желании применять один из специальных режимов налогообложения – упрощенный.

Зачем заявлять о переходе на УСН

УСН, равно как и вмененка и патент, являются добровольными режимами налогообложения и могут применяться ИП и организациями по своему усмотрению при соблюдении соответствующих условий.

При регистрации предпринимателя или юридического лица он автоматически переводится на ОСНО, если уведомление для перехода на УСН им не будет предоставлено в течение 30 дней после постановки на учет.

Если при регистрации ИП или организация забыли сдать уведомление на применение ЕНВД или УСН, перейти на спецрежим они смогут только в следующем году.

Применение УСН осуществляется только после уведомления налогового органа об этом и регистрации указанного лица в качестве плательщика упрощенного налога. Без уведомления, на упрощенку перейти нельзя, как при первичной регистрации, так и при смене режима налогообложения.

Бланк уведомления по форме 26.2-1

В настоящий момент унифицированной формы уведомления, обязательной к применению при переходе на УСН, нет. Организация или ИП могут использовать как рекомендованную ФНС РФ форму 26.2-1, так и собственноручно разработанную. Однако, во избежание возможных отказов на уровне местных инспекций, рекомендуем составлять и подавать уведомление о переходе на УСН по форме 26.2-1, рекомендованной Федеральной налоговой службой.

Особого порядка заполнения указанного документа нет, список основных кодов, которые понадобятся для внесения сведений, приведены внизу уведомления.

Порядок подачи уведомления

Уведомление может быть подано в налоговый орган несколькими способами:

- Путем личного обращения в ИФНС (МРИ ФНС) по месту учета.

- По почте заказным письмом с описью вложения.

- Через Личный кабинет индивидуального предпринимателя на сайте ФНС РФ.

Сроки подачи

Срок подачи уведомления напрямую зависит от того, по каким основаниям организация или ИП переходят на УСНО:

- При первичной постановке на учет ООО или ИП уведомление нужно сдать либо одновременно с общим пакетом документов на регистрацию, либо в течение 30 дней после нее.

Как было сказано выше, если бизнесмен забудет в тридцатидневный срок подать заявление для перехода на упрощенку, то он автоматически будет переведен на общий режим налогообложения, сменить который сможет только в следующем году.

- Действующая организация или ИП при переходе с иной системы налогообложения или при открытии нового вида деятельности, в отношении которого планируется применение УСНО, должны подать заявление в срок не позднее 31 декабря года, предшествующего тому, с которого будет применяться упрощенка.

Организации, решившие перейти на УСНО, должны подать заявление не ранее 1 октября, так как в указанном документе необходимо отразить сумму доходов за прошедшие 9 месяцев (по состоянию на 1 октября). Для ИП указанное ограничение не действует.

- При переходе с ЕНВД, если деятельность на вмененке прекращена – заявление подается в срок, не позднее месяца с даты прекращения работы на вмененке.

В этом случае ИП или организация начинают применение УСН не с начала года, а с месяца, в котором была прекращена деятельность на ЕНВД

- При переходе с УСН на иной режим налогообложения необходимо подать уведомление по форме 2-3 в срок до 15 января года, с которого ИП или организация планирует перейти на другую систему налогообложения.

Почему рекомендуется подать уведомление одновременно с регистрацией ИП/ООО

Чтобы предупредить возможный исход рекомендуется сдать уведомление 26.2-1 вместе со всеми документами, представляемыми на регистрацию.

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

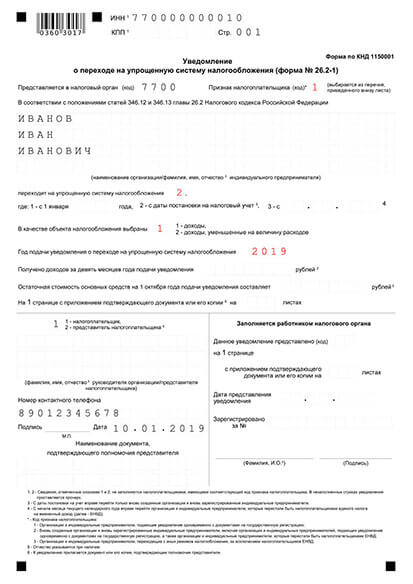

Для ИП при первичной регистрации

Порядок заполнения:

- В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

- В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

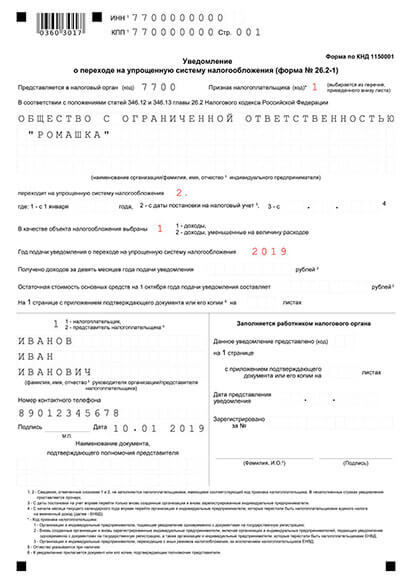

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

Код налогового органа, в который подается заявление, можно узнать с помощью специального сервиса на сайте ФНС РФ.

Все остальные строчки, а также строки, незаполненные полностью отчеркиваются.

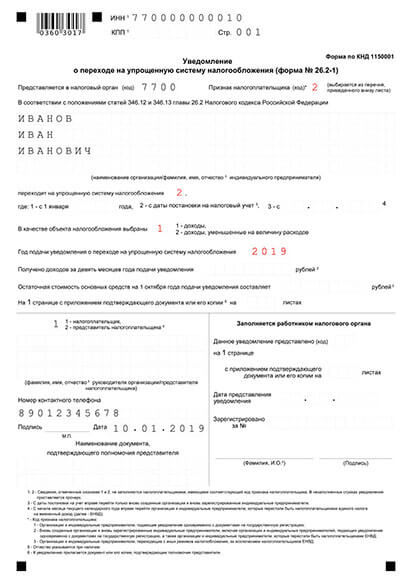

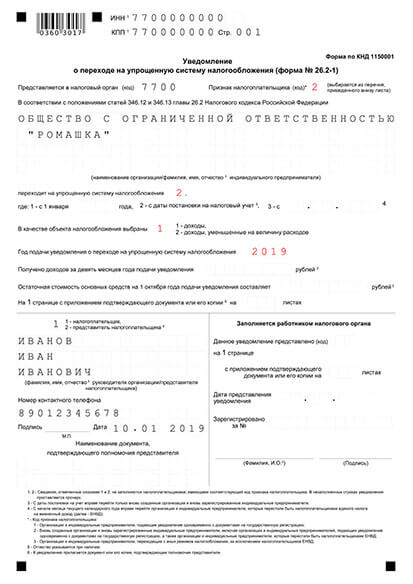

Образец заполнения формы 26.2-1 при подаче по прошествии 30 дней с даты регистрации или при переходе с ЕНВД на УСН в случае прекращения деятельности на вмененке.

Порядок заполнения уведомления при переходе на УСН с иных режимов налогообложения

При переходе с иных режимов налогообложения необходимо указать:

Организации дополнительно должны указать сумму доходов, полученных за прошедшие 9 месяцев (по состоянию на 1 октября) и остаточную стоимость основных средств.

Примечание: ИП данные строки не заполняют.

Как подтвердить применение УСН

Подтвердить применение упрощенной системы налогообложения можно непосредственно в налоговом органе по месту учета, запросив у контролирующего органа соответствующий документ.

Документом, подтверждающим нахождение ИП или организации на УСНО, с 2014 года является информационное письмо, форма которого утверждена Приказом ФНС России от 02.11.2012 N ММВ-7-3/829@.

До 2014 года работу на упрощенке подтверждал другой документ – уведомление о возможности применения УСН.

Для получения информационного письма упрощенец должен обратиться с письменным запросом в инспекцию по месту учета. Срок предоставления подтверждения – 30 дней с даты получения налоговым органом запроса.

Читайте также:

- История развития налогообложения в период царствования ивана грозного курсовая

- Предоставлены налоговые льготы компаниям работающим в сфере добычи сырьевых ресурсов

- Как оплатить налоги в пфр для ип по инн

- Пм 05 осуществление налогового учета и налогового планирования в организации

- Есть ли в налоговой бухгалтерия