Удерживается ли подоходный налог с выходного пособия при сокращении штата

Обновлено: 30.06.2024

Сокращение штата – это полная ликвидация одной или нескольких должностей, исключение их из штатного расписания.

Тем не менее есть лица, которых нельзя уволить по сокращению. Это:

мамы с детьми до трех лет;

работники, которые воспитывают детей в возрасте до 14 лет (ребенка-инвалида до 18 лет), а также если второй родитель не работает.

Также нельзя уволить по сокращению тех, кто находится в отпуске или на больничном. Нужно дождаться, когда отпуск / болезнь закончатся – по возвращению из отпуска или с больничного можно провести сокращение.

Цена сокращения

Вот список выплат, которые сокращаемому назначает работодатель:

зарплата за отработанное время, включая премии и надбавки, которые полагаются сотруднику;

компенсация за неиспользованные дни отпуска;

венец сокращения – выходное пособие. На него могут рассчитывать все сотрудники, кроме работников, с которыми заключили договор на срок до двух месяцев. Им выплата нужна, если это зафиксировано в коллективном или трудовом договоре.

Размер выходного пособия (ст. 178 ТК). Зависит от категории работника. Обычные работники могут рассчитывать на сумму, равную среднему месячному заработку. Сезонные работники получат двухнедельный средний заработок.

Если экс-работник в течение месяца после увольнения не нашел новую работу, за ним сохраняется средний заработок за следующий месяц. Нашел? Тогда считаем в пропорции – только за дни, когда уволенный был еще без работы. В любом случае реально работодатель может и не выплачивать средний заработок за первый месяц трудоустройства, потому что в счет его выплаты зачитывается выходное пособие.

Также за экс-работником сохраняется средний заработок на период второго, а в исключительных случаях – и третьего месяца трудоустройства. На Крайнем Севере выплаты могут растянуться на полгода.

Формула расчета выходного пособия:

Выходное пособие = Средняя дневная зарплата* + Количество рабочих дней месяца, следующего за месяцем увольнения

* Средний дневной заработок рассчитывается за 12 предшествующих месяцев.

В расчет не берем:

выплаты социального характера (материальная помощь, компенсационные выплаты на проезд, обучение, питание и т.д.);

оплата труда при простое;

начисление за время, когда сотрудник не работал.

НДФЛ и страховые взносы по выходному пособию не возникают. Как и по среднему заработку, который сохраняется за все три месяца трудоустройства. Условие – в совокупности все эти выплаты не должны превышать трехмесячный размер среднемесячного заработка. Для сотрудников с Крайнего Севера и приравненных к нему мест – шестикратный размер. Иначе сумму превышения облагать придется (п. 3 ст. 217 НК, абз. 6 подп. 2 п. 1 ст. 422 НК, подп. 1 и 2 п. 1 ст. 20.2 Закона от 24.07.98 № 125-ФЗ).

Смотрим количество рабочих дней по итогам месяца увольнения:

в августе 22 рабочих дня;

в сентябре 22 рабочих дня;

в октябре 21 рабочий день;

в ноябре 20 рабочих дней;

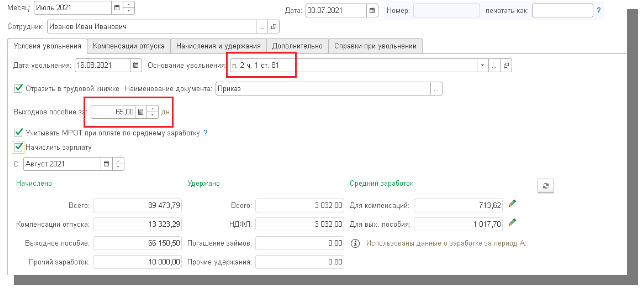

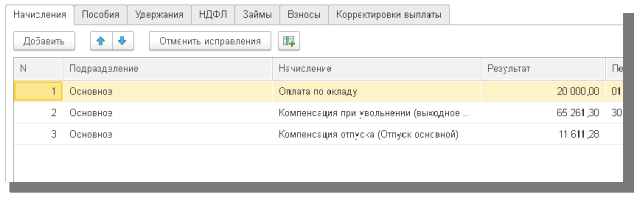

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81 (Рис. 1).

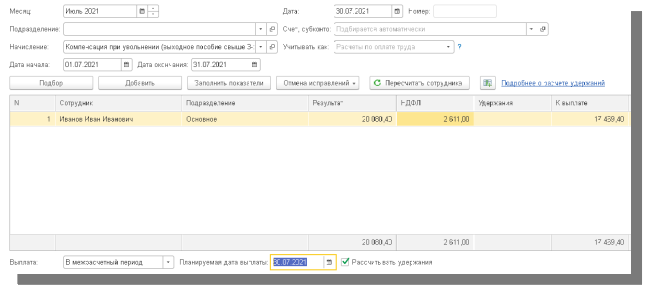

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

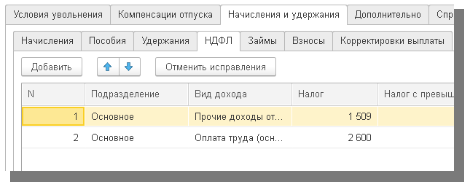

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

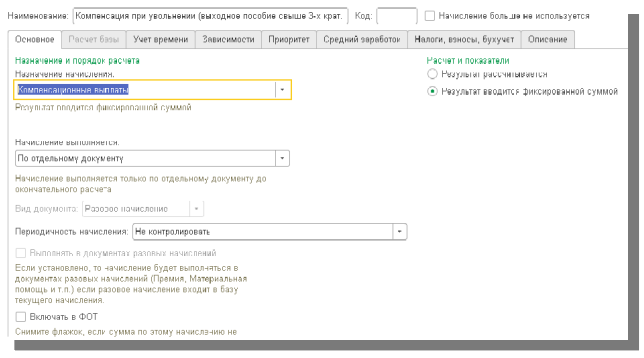

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

В случае расставания с сотрудником по причине оптимизации штатной численности у работодателя возникает обязанность выплатить выходное пособие при сокращении. При этом порядок, сроки и методология расчета таких сумм строго регламентированы. В случае допущения нарушений и прямого ущемления интересов сокращаемых работников наниматель может быть привлечен к ответственности. Рассказываем про выходное пособие при сокращении в 2021 году.

В каких случаях положено пособие при сокращении

В составе гарантий работнику, которые предусматривает увольнение по сокращению штатов, выплата пособия – одна из главных (ст. 178 ТК РФ). Оно должно обеспечивать сотруднику достойный уровень жизни в первый месяц периода поиска нового места работы после прекращения трудовых отношений. Однако есть категории сотрудников, для которых подобная выплата законом не предусмотрена.

Так, трудящимся по срочному договору на период до 2-х месяцев выходное пособие при увольнении по сокращению штатов можно не платить. При условии, что такая обязанность не закреплена самим работодателем в коллективном или трудовом договоре (ст. 292 ТК РФ). Аналогичное правило действует и для работников ИП в случае проведения им оптимизации численности (ст. 307 ТК РФ).

Все остальные трудящиеся независимо от условий заключённого трудового договора должны получить выходное пособие при сокращении штата или численности.

Всем сотрудникам, за исключением принятых по срочному трудовому договору, пособие при сокращении положено в размере среднемесячного заработка. Сезонные сотрудники, принятые на срок свыше 2-х месяцев, получают его в объеме среднего заработка за 2 недели (ст. 296 ТК РФ).

Помимо выходного пособия, для сокращаемых работников предусмотрено сохранение среднего заработка за 2-й и 3-й месяц после увольнения. При условии, что они не трудоустроены и будут стоять на учете на бирже труда. Для районов Крайнего Севера этот период увеличен до 6 месяцев.

Как считать выходное пособие

Определяться с тем, как рассчитывать выходное пособие при сокращении, нужно в зависимости от того, применяется ли в компании суммированный учет рабочего времени или нет. При этом нужно понимать, что законодательно урегулирован порядок определения подобной гарантии в минимальном размере.

У работодателя есть право установить размер пособия в большей сумме в локальных актах, но не в меньшей (это будет считаться нарушением трудового законодательства).

Поскольку в ст. 178 ТК РФ указано, что выплата выходного пособия при сокращении штата производится в размере среднего заработка, то для его расчета следует руководствоваться постановлением Правительства РФ от 24.12.2007 № 922. Общий порядок определения положенной средней зарплаты указан в п. 9 и 13 этого Постановления.

Период, за который начисляют пособие при сокращении, отсчитывают строго начиная с даты увольнения. Например, если работник уволен 12.03.2021, выходное пособие для него определяют за месяц с 13.03.2021 по 12.04.2021.

Напрямую необходимость включения в период оплаты нерабочих праздничных дней не закреплена. Однако, согласно постановления Конституционного Суда РФ от 13.11.2019 № 34-П, это нужно делать.

В результате расчет выходного пособия при сокращении штата происходит по следующем алгоритму:

- Определить длительность оплачиваемого после увольнения периода в рабочих днях или часах (при суммированном учете).

- Сделать расчет среднего заработка за день или час (при суммированном учете).

- Перемножить полученный среднедневной или среднечасовой заработок на количество рабочих дней или часов в оплачиваемом периоде.

Как определять среднедневной и среднечасовой заработок

До того, как рассчитать выходное пособие при сокращении, необходимо обязательно вычислить среднедневной или среднечасовой (при суммированном учете) заработок. Во всех случаях расчет среднего заработка производят исходя из заработной платы и отработанного времени за 12 месяцев до месяца, в котором проводят вычисление. Для этого проводят следующий комплекс действий:

- Выявляют фактическое количество рабочих дней или часов в расчетном периоде.

- Определяют сумму заработной платы, начисленной трудящемуся за этот период.

- Высчитывают средний за день или за час заработок в формуле деления полученной заработной платы на дни (часы) за расчетный период.

Сроки начисления и порядок выплаты пособия

По общему правилу выплата пособия при сокращении штата должна быть проведена в последний рабочий день сотрудника. Если сделать это нет возможности, перечислить сумму необходимо не позднее дня, следующего за днем обращения работника за расчетом (ст. 140 ТК РФ).

На практике, для того чтобы назначить выходное пособие при сокращении штата, издают приказ в произвольной форме, хотя законодательство издания такого документа не требует. Он обычно включает:

- данные об увольняемых сотрудниках;

- основания прекращения трудовых отношений;

- сумму выплаты;

- распоряжение для бухгалтера провести соответствующую выплату.

Пример расчета пособия при сокращении штата

Сотрудницу увольняют в связи с сокращением 10.03.2021. Она трудится по пятидневному графику работы. За период с 01.03.2020 по 28.02.2021 ее заработок составил 586 213 руб. Всего ею отработано за это время 238 рабочих дней. Как считать выходное пособие при сокращении штата для этого примера?

1. Определим среднедневной заработок: 586 213 / 238 = 2463,08 руб.

2. Определим количество рабочих дней в расчетном периоде: с 11.03.2021 по 10.04.2021 – 22 рабочих дня.

3. Проведем расчет пособия по сокращению штата: 2463,08 × 27 = 54 187,76 руб.

Увольнение работника сама по себе процедура не самая простая, особенно если избавиться от сотрудника хочет в первую очередь работодатель.

В том чтобы всё прошло гладко и увольняемый сотрудник получил все положенные по закону выплаты заинтересован в первую очередь сам работодатель.

В данной статье речь пойдет о том, облагается ли выходное пособие НДФЛ при сокращении, или нет?

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 350-29-87. Это быстро и бесплатно !

Что входит в выплату при увольнении?

Если человека уволили в связи с сокращением, то увольняемым сотрудникам не стоит переживать из-за выходного пособия.

Дело в том, что в Трудовом кодексе это чётко прописано и работодатель при всём желании не сможет отвертеться от подобных выплат если не хочет нарушить закон.

Ещё там сказано, что уволенный сотрудник должен получить своё пособие прямо в день увольнения.

- Полная сумма среднего заработка.

- Полная заработная плата.

- Компенсация за отпуск, если его не использовали.

Если по каким-то причинам все эти выплаты не пришли или были получены, но не в полном объёме, то не нужно ждать пока они придут. В такой ситуации, чем раньше обиженный деньгами работник обратится в суд тем для него будет лучше. По закону даётся у такого гражданина есть всего 3 месяца для ообращения в суд.

Если верить Трудовому кодексу, то можно на вполне законных основаниях получить сумму среднего заработка и за следующий месяц безработицы при условии, что уволенный недавно человек не смог трудостроиться.

Чтобы получить новую выплату нужно предъявить прежнему работодателю трудовую книжку, в которой не появились новые записи о приеме на работу.

Если с работой не везёт, то можно сохранить за собой право на выплаты и за месяц идущий по счёту третьим.

Но в этом случае, деньги можно получить предварительно обратившись в центр занятости в течение 14 дней после потери работы.

При получении этих денег старому работодателю нужно показать не только пустую трудовую книжку, но и справку из центра занятости, которая подтвердит, что вы там были.

О том, облагается ли налогом выходное пособие при сокращении, мы расскажем вам далее.

Информация о сезонных работниках

Работникам, которые выполняют свои обязанности в зависимости от определенного времени пособие платят как сумму среднего заработка, который работник получит за две недели.

Для такой категории сотрудников законом не предусмотрены выплаты за следующие периоды и работодатель совершенно законно, может, этого не делать и будет прав.

Расчёт

Дело в том, что средняя сумма заработка за сутки считается за день, в который сотрудник работал, а не за тот, который указан в календаре. Чтобы правильно рассчитать сумму пособия нужно взять заработную плату, полученную за 12 месяцев до того, как работник был уволен.

При этом не нужно учитывать отпуска и больничные. Далее, нужно поделить полученные значение на рабочие сутки в вышеупомянутых периоды, которые отмечены в календаре производственного типа.

Выходные и отпускные не берутся в расчёт потому, что в эти периоды сотрудник не выполнял свои рабочие обязанности.

Облагается ли налогами выходное пособие в связи с сокращением численности или штата? Если речь идёт о таком налоге, как НДФЛ, то все вышеперечисленные выплаты не подлежат налогообложению такого типа.

Исключением для него являются только зарплата, которая выплачивается за месяц увольнения и компенсация за отпуск, который уволенный работник не использовал. Это регламентировано статьями 208, 210 и 217 НК РФ.

Удерживается ли НДФЛ с выходного пособия при сокращении?

Так, берется ли НДФЛ? Согласно статье 178 ТК РФ выходное пособие при увольнении (по сокращению штатов) не облагается НДФЛ если:

- Предприятие, с которого был уволен человек проходит процедуру ликвидации.

- Работника уволили только из-за проведения специальных мероприятий по сокращению численности или штата сотрудников.

- Увольняемый человек решил отказаться от запланированного перевода по болезни или из — за переезда организации на новое место.

- Работника неожиданно призвали на воинскую службу в Российскую армию.

- Человека, которого подвергли увольнению незаконного типа восстановили в должности, которую он потерял.

- Работавший исправно человек неожиданно полностью утратил свою трудоспособность.

- Сотрудник по каким-либо причинам отказался подчиняться новым условиям трудового договора если они появились.

- Человека, занимающего руководящую должность, уволили по пожеланию собственника, которому принадлежит организация.

Закон предусматривает то, что работодатель может прописать в договоре любого типа дополнительные условия, в связи с которыми можно будет платить пособие, установить повышенную сумму.

Если ничего подобного в договоре прописано не будет, то выходное пособие, которое работодатель обязан будет выплатить своему уволенному сотруднику, несомненно, будет обложено налогами на общих основаниях.

Категории сотрудников и предельно допустимая сумма выплат

Сегодня среди людей, которые трудятся каждый день ради своего блага или пользы государства есть определённые категории, для которых придуманы другие правила выплаты выходного пособия при увольнении. Например, государственному служащему по закону выплачивают его средняя заработная плата за последние три месяца его работы.

Это происходит если организация, в которой он служил переживает процесс банкротства либо просто происходит сокращение. И при этом размер такой выплаты исчисляется без учёта самого выходного пособия.

Вдобавок ко всему этому если государственный служащий не нашёл должность, которая подошла бы ему по уровню квалификации и профессии, которой он владеет, то он по закону будет находиться в специальном резерве, который присутствует в реестре государственных служащих.

Стаж таких граждан будет идти в течение одного года после увольнения.

Трудовой договор коллективного типа в такой ситуации может сделать правовое положение такого человека ещё более сладким.

Дело в том, что законом установлена только минимальная сумма выходного пособия, а её максимальная величина определяется вышеупомянутым коллективным договором. Эта цифра, может быть, любой. Удерживается ли подоходный налог с выходного пособия при сокращении?

Интересным моментом является то, что вышеупомянутое выходное пособие, которое выплачивается в размере заработка за три месяца по закону не должно облагаться подоходным налогом.

Он может быть начислен, только если сумма общей выплаты превысила назначенную. Налогом с выходного пособия при сокращении облагаются только те деньги, которые были выплачены сверху.

Для работников, которые трудятся в неблагоприятных климатических условиях по закону общая сумма пособия, которая не облагается налогом увеличивается в два раза. Она составляет шесть месячных заработков такого работника.

Облагается ли страховыми взносами выходное пособие при сокращении?

Выходное пособие при сокращении штата облагается налогом как и другие денежные компенсации. Исключением в этом случае служит только выплата, за отпуск которым не воспользовался уволенный. Но взносы начисляются, только если сумма выплат превышает установленный лимит.

Страховые взносы с выходного пособия при сокращении направляются:

- В фонд страхования социального типа. Он представляет собой одно из множества государственных фондов внебюджетного типа. Его создали для обеспечения страхования социального типа для обычных граждан.

- Фонд, который занимается обязательным медицинским страхованием. Он представляет собой ещё один государственный орган, который занимается охраной здоровья граждан России. Его главная обязанность-это обеспечение простых граждан медицинской помощью, притом совершенно бесплатно. Однако границы этой помощи определены действующим законодательством.

- Фонд пенсионного типа. Он является самой крупной в России организацией, которая призвана оказывать государственные услуги простым гражданам, которые имеют социальное значение для них.

Заключение

На основании всего вышеизложенного можно сделать вывод, что при увольнении любого сотрудника и последующей выплате выходного пособия следует действовать очень внимательно.

Причём ответственно отнестись к этому процессу следует не только человеку, которого увольняют, но и его работодателю.

Скорей всего последнему даже стоит в несколько раз больше внимания уделить этому процессу. Ведь если он что-то упустит в своих расчётах, то отвечать за эти ошибки придётся отвечать перед действующим законодательством Российской Федерации.

Надеемся, что наша статья вам понравилась, теперь вы знаете чем облагается выходное пособие при сокращении.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Удерживается ли НДФЛ с выходного пособия при увольнении по сокращению штата? Налог с доходов физических лиц подлежит оплате со всех видов заработка. Ответственность за правильность и своевременность удержания и перечисления налоговых платежей лежит на работодателе, который является налоговым агентом.

Гарантии и компенсации при сокращении

Сокращение штата – процедура, при которой работодатель исключает из штатного расписания должности или рабочие специальности работников, в связи с чем сотрудники, попавшие под сокращение, увольняются по п. 2 ст. 81 ТК РФ. Необходимость проведения данной процедуры должна быть обоснованной. Например, в связи с уменьшением объемов работ или автоматизации производственного процесса.

Учитывая, что уволенный сотрудник лишается источника дохода в виде рабочего места не по своей вине, трудовым законодательством для таких случаев предусмотрены специальные гарантии и компенсации.

Для справки! При прекращении трудовых отношений по п. 2 ст.8 1 ТК РФ наниматель перечисляет работнику заработную плату, компенсацию за дни отпуска, которые не были использованы, а также выходное пособие, которое составляет среднемесячный заработок.

Наниматель должен известить работника о предстоящем увольнении письменно за 2 месяца. Вместе с тем по согласию между сторонами данный период уведомления может быть заменен дополнительной денежной компенсацией, которая рассчитывается пропорционально оставшемуся времени до истечения срока извещения.

После расторжения трудовых отношений в связи сокращением штата за работником сохраняется среднемесячная зарплата до того момента, пока он не устроится на новую работу. Однако этот срок не превышает 2 месяцев. В исключительных случаях, когда сотрудник после увольнения зарегистрировался на бирже труда, то по ходатайству данной службы бывший работодатель может выплатить среднемесячный заработок и в третий месяц вынужденной безработицы.

Для справки! Если уволенный по п. 2 ст. 81 ТК РФ заболел в течение месяца после того, как трудовые отношения прекращены, то листок временной нетрудоспособности также оплачивает прежний работодатель.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц. Один из наших лучших авторов написал отличную статью о том, как зарабатывают в игровой индустрии тысячи людей в интернете. Читайте статью с отзывами о заработке на играх в лучших заведениях.

Удержания из выходного пособия

В соответствии со статьей 210 Налогового кодекса РФ при расчете базы для налогообложения в учет принимаются все доходы, которые получает налогоплательщик. При формировании налоговой базы необходимо учесть, что не все доходы физических лиц подлежат включению в расчет на удержание подоходного налога.

Для справки! Ставка подоходного налога, который удерживается с доходов физических лиц, составляет 13%.

НДФЛ при прекращении трудовых отношений по сокращению численности штата не удерживается со следующих начислений:

- выходное пособие;

- среднемесячный заработок, который сохраняется за сотрудником после увольнения;

- денежная компенсация в качестве замены периода предупреждения.

Указанные выплаты освобождены и от обложения страховыми взносами.

В том случае, когда в организации заключен коллективный договор, то, как правило, его условия содержат дополнительные выплаты и компенсации лицам, которые увольняются по п. 2 ст. 81 ТК РФ. Также дополнительные компенсационные перечисления могут быть установлены соглашением между нанимателем и сотрудником или закреплены в трудовом договоре. Кроме того, по договоренности между сторонами наниматель вправе произвести увольняемому любую компенсационную выплату, максимальный размер которой законодательством о труде не ограничен.

Налоговым кодексом установлено, что НДФЛ удерживается с суммы, которая превышает размер компенсации и выходного пособия установленного законодательством. Таким образом, все начисления свыше среднемесячного заработка облагаются подоходным налогом.

Например, выходное пособие работника в размере средней заработной платы составляет 25 000 рублей, этот размер установлен законодательством о труде, и с данной суммы подоходный налог и взносы обязательного социального страхования не удерживаются.

Коллективным договором установлено, что при прекращении трудовых отношений по п. 2 ст. 81 ТК РФ уволенному выплачивает выходное пособие в сумме трех среднемесячных заработков, составляющее в данном случае 75 000 рублей. Подоходный налог и страховые взносы в рассматриваемом примере будут удержаны с суммы 50 000 рублей.

Читайте также: