Стр 041 декларации по налогу на прибыль какие налоги 2021

Обновлено: 04.07.2024

Федеральный закон от 02.07.2021 № 305-ФЗ (далее – Закон № 305-ФЗ) внес изменения в гл. 25 НК РФ. Некоторые из них распространяют действие на прошедшие налоговые (отчетные) периоды. Рассмотрим отдельные нововведения подробнее.

Расширен перечень необлагаемых доходов

Плательщики налога на прибыль организаций больше не обязаны учитывать в составе доходов стоимость работ (услуг), имущественных прав, которые:

- получены безвозмездно от органов государственной власти и местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций, включенных в единый реестр организаций инфраструктуры поддержки МСП (в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ, законодательством субъектов РФ, актами органов местного самоуправления);

- получены безвозмездно от организаций, осуществляющих функции по поддержке экспорта (на основании Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления);

- получены от физических или юридических лиц, если оплата стоимости этих работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Это правило закреплено в новом пп. 61 п. 1 ст. 251 НК РФ (вступил в силу 02.07.2021) и распространяется на правоотношения, возникшие с 1 января 2019 г. (пп. "в" п. 32 ст. 2, п. 16 ст. 10 Закона № 305-ФЗ).

Таким образом, налогоплательщики, имевшие указанные доходы в 2019 и 2020 гг. и заплатившие с них налог, вправе либо подать уточненные налоговые декларации по налогу на прибыль за эти периоды, либо уменьшить текущую налоговую базу на сумму этих доходов (отразив их по строке 400 Приложения № 2 к Листу 02 налоговой декларации по налогу на прибыль за отчетные или налоговый периоды 2021 г.). Это следует из п. 1 ст. 54, п. 1 ст. 81 НК РФ.

Пониженные региональные налоговые ставки с прибыли от интеллектуальной собственности

Налогоплательщику придется вести раздельный учет доходов (расходов), полученных (понесенных) от продажи лицензий и доходов (расходов) в связи с иной деятельностью. В противном случае применить пониженную налоговую ставку от "лицензионной" деятельности не получится.

При этом региональным законом должны быть определены:

- виды результатов интеллектуальной деятельности, прибыль от предоставления прав использования которых может облагаться по пониженной налоговой ставке;

- размер этой налоговой ставки;

- дополнительные условия ее применения.

Временные льготы для организаций культуры и искусства

- освобождаются от обязанности по исчислению и уплате авансовых платежей и представлению налоговых деклараций по налогу на прибыль за отчетные периоды 2020 и 2021 гг.;

- уплачивают налог на прибыль за налоговые периоды 2020 и 2021 гг. не позднее 28 марта 2022 года.

Это распространяется на организации, осуществляющие:

- творческую деятельность, деятельность в области искусства и организации развлечений (код ОКВЭД 90);

- деятельность библиотек, архивов, музеев и прочих объектов культуры (код ОКВЭД 91).

Осуществляемая организацией деятельность определяется по коду основного вида экономической деятельности в соответствии с ОКВЭД, содержащимся в ЕГРЮЛ по состоянию на 31 декабря 2020 г.

Соответствующие изменения внесены в статьи 286, 287, 289 НК РФ, которые вступают в силу 02.08.2021 (п. 44, пп. "б" п. 46, п. 47 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ).

Отметим, что сумма налога за 2020 г. и авансовые платежи за первый квартал и полугодие 2021 г. могут быть уже уплачены налогоплательщиком. Полагаем, в этом случае он вправе вернуть эти суммы из бюджета или зачесть их в счет предстоящих иных платежей в бюджет (например, по другим налогам) по правилам ст. 78 НК РФ.

Уточнили порядок начисления амортизации основных средств

Полагаем, уточнения связаны, прежде всего, со случаями амортизации стоимости модернизации (реконструкции и пр.) полностью самортизированных ОС. Поскольку остаточная стоимость таких ОС равна нулю, возникают следующие вопросы:

- нужно ли сумму модернизации прибавлять к первоначальной стоимости такого ОС либо нужно амортизировать только сумму модернизации?

- необходимо ли в этом случае увеличивать срок полезного использования и уменьшать норму амортизации?

С 01.01.2022 из п. 2 ст. 257 НК РФ будет следовать, что первоначальная стоимость ОС изменяется в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации соответствующих объектов независимо от размера остаточной стоимости основных средств. При этом если в результате реконструкции, модернизации или технического перевооружения объекта срок его полезного использования не увеличился, применяется первоначально установленная норма амортизации (раньше предписывалось учитывать оставшийся срок полезного использования) (абз. 3 п. 1 ст. 258 НК РФ). Кроме того, в п. 5 ст. 259.1 НК РФ теперь напрямую указано, что окончание срока полезного использования не является основанием для прекращения начисления амортизации. Как и прежде, такими основаниями являются только полное списание стоимости объекта амортизируемого имущества либо его выбытие из состава такого имущества по любым основаниям.

Таким образом, исходя из комментируемых изменений, стоимость реконструкции (модернизации и пр.) полностью самортизированного ОС нужно будет списывать через амортизацию либо по норме, которая была определена при введении этого ОС в эксплуатацию, либо по новой (меньшей) норме, рассчитанной исходя из увеличенного срока полезного использования. При этом сумма ежемесячных амортизационных отчислений определяется путем умножения нормы амортизации на первоначальную стоимость, увеличенную на сумму модернизации.

Новые полномочия субъектов РФ в отношении инвестиционного налогового вычета

Со 02.08.2021 регионы получат право устанавливать в своих законах:

- объекты основных средств в виде зданий, сооружений, передаточных устройств, относящихся к восьмой – десятой амортизационным группам, в отношении которых налогоплательщикам предоставляется (не предоставляется) право на инвестиционный налоговый вычет. Сегодня к таким объектам указанный вычет не применяется;

- минимальные сроки фактического использования объектов ОС (в отношении которых применялся инвествычет), до истечения которых их реализация или иное выбытие (за исключением ликвидации) влечет согласно п. 12 ст. 386.1 НК РФ восстановление и уплату в бюджет (с начислением пени) суммы налога, не уплаченной в связи с применением такого вычета.

См. пп. "б" - "г" п. 45 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ.

Станет проще подтвердить выплаты постоянному представительству иностранной организации

Как известно, обязанностей налогового агента по налогу на прибыль при выплате дохода иностранной организации не возникает, если этот доход относится к ее постоянному представительству. Чтобы это подтвердить, у источника дохода должна быть копия свидетельства о постановке получателя дохода на налоговый учет в РФ, заверенная нотариально не ранее чем в предшествующем налоговом периоде (пп. 1 п. 2 ст. 310 НК РФ).

Со 02.08.2021 налоговому агенту достаточно иметь копию вышеуказанного документа. Заверять ее нотариально не нужно (п. 49 ст. 2, п. 2 ст. 10 Закона № 305-ФЗ). Полагаем, теперь заверить ее должен получатель дохода (иностранная организация в лице ее постоянного представительства).

Новая статья расходов на научные исследования и (или) опытно-конструкторские разработки

С 01.01.2022 в расходы на НИОКР можно будет включить затраты на приобретение:

- исключительных прав на изобретения, полезные модели, промышленные образцы, селекционные достижения, программы для ЭВМ и базы данных, топологии интегральных микросхем по договору об отчуждении исключительных прав. Это означает, что расходы на перечисленные НМА организация вправе учесть единовременно (не прибегая к амортизации);

- прав использования указанных результатов интеллектуальной деятельности по лицензионному договору.

При этом приобретенные права должны использоваться исключительно в научных исследованиях и (или) опытно-конструкторских разработках (п. 36 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Дополнили перечень расходов, не учитываемых при определении налоговой базы

Напомним, пени, штрафы (например, за административные правонарушения), иные санкции, перечисляемые в бюджет и государственные внебюджетные фонды, не учитываются для целей налогообложения прибыли (п. 2 ст. 270 НК РФ). С 01.01.2022 к ним добавятся платежи в бюджеты в целях возмещения ущерба (п. 39 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили ограничение на перенос убытка

По действующим правилам налогооблагаемую прибыль за отчетные (налоговые) периоды 2017-2021 гг. можно уменьшить на ранее полученные убытки максимум на 50 процентов (п. 2.1 ст. 283 НК РФ). Это невыгодное для налогоплательщиков ограничение продлили на три года. Прибыль, полученную в 2022-2024 гг., также нельзя будет уменьшить на убытки прошлых лет более чем на 50 процентов (п. 40 ст. 2, п. 4 ст. 10 Закона № 305-ФЗ).

Продлили порядок учета в расходах процентов по кредитам на поддержку бизнеса, пострадавшего от коронавируса

Напомним, проценты по таким кредитам в 2020-2021 гг. учитываются в расходах по мере оплаты (подробнее см. здесь).

Такой порядок будет действовать и в 2022 г. (ст. 6 Закона № 305-ФЗ).

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 11 апреля 2021 г. № СД-4-3/1669 “О заполнении налоговой декларации по налогу на прибыль организаций”

Обзор документа

Письмо Федеральной налоговой службы от 11 апреля 2021 г. № СД-4-3/1669 “О заполнении налоговой декларации по налогу на прибыль организаций”

Федеральная налоговая служба в связи с письмом Управления ФНС России о порядке заполнения налоговой декларации по налогу на прибыль организацией, имеющей обособленные подразделения и применяющей налоговую ставку, пониженную законом субъекта Российской Федерации, при исчислении налога, подлежащего зачислению в бюджет этого региона, сообщает следующее.

В соответствии со статьями 288 и 289 Налогового кодекса Российской Федерации (далее - Кодекс) уплата авансовых платежей, а также сумм налога, подлежащих зачислению в доходную часть бюджетов субъектов Российской Федерации, производится налогоплательщиками по месту нахождения организации, а также по месту нахождения каждого из ее обособленных подразделений исходя из доли прибыли, приходящейся на эти обособленные подразделения.

Соответственно, налогоплательщики обязаны по истечении каждого отчётного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации.

Согласно пункту 2 статьи 274 Кодекса налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в пункте 1 статьи 284 Кодекса, определяется налогоплательщиком отдельно.

Если налогоплательщик ведет раздельный учет доходов и расходов для определения налоговой базы, к которой применяются отличные от установленных абзацами первым - третьим пункта 1 статьи 284 Кодекса налоговые ставки, то определение доли прибыли, приходящейся на обособленные подразделения, осуществляется применительно к каждой такой налоговой базе (пункта 2 статьи 288 Кодекса).

В приведённом в рассматриваемом письме случае налогоплательщиком, имеющим обособленные подразделения, применяется пониженная налоговая ставка, предусмотренная законом субъекта Российской Федерации для инвесторов, реализующих приоритетные инвестиционные проекты. Организация ведёт раздельный налоговый учёт операций, осуществляемых в рамках реализации инвестиционного проекта, формирует отдельную налоговую базу по деятельности, предусматривающей реализацию приоритетного инвестиционного проекта.

В этой связи при составлении налоговой декларации, форма и порядок заполнения которой утверждены приказом ФНС России от 23.09.2019 N ММВ-7-3/475@ (с учётом внесённых изменений приказом от 11.09.2020 N ЕД-7-3/655@), необходимо учитывать следующее.

В Листе 02 декларации по строке 120 указывается налоговая база, исчисленная в целом по налогоплательщику. Налоговая база, к которой применяется налоговая ставка, пониженная законом субъекта Российской Федерации, приводится по строке 130.

Сумма исчисленного налога на прибыль в бюджет субъекта Российской Федерации указывается по строке 200. В соответствии с пунктом 5.7 Порядка заполнения декларации налогоплательщиками, имеющими обособленные подразделения, исчисление налога на прибыль в бюджет субъекта Российской Федерации производится по отдельному расчёту в Приложениях N 5 к Листу 02 в разрезе обособленных подразделений. Показатель по строке 200 определяется путём сложения данных о суммах исчисленного налога из строк 070 Приложений N 5 к Листу 02 по каждому обособленному подразделению и по организации без входящих в нее обособленных подразделений.

В Приложениях N 5 к Листу 02 по строке 050 указывается налоговая база, приходящаяся в целом на обособленное подразделение. Данные строки 050 определяются путем умножения показателя строки 030 (или строки 031 при наличии у организации закрытых обособленных подразделений) на данные строки 040 (пункт 10.2 Порядка заполнения декларации).

По строке 051 указывается налоговая база, авансовые платежи (налог) по которой исчисляются по пониженной налоговой ставке. Показатель определяется путём умножения показателя строки 130 Листа 02 на показатель строки 040 Приложения N 5 к Листу 02.

Сумма налога по строке 070 рассчитывается в этом случае по алгоритму:

[(стр.050 - стр.051) х 17 : 100] + (стр.051 х стр.060 : 100),

- (стр.051 х стр.060 : 100) - сумма налога, исчисленная с доли налоговой базы, к которой применяется пониженная налоговая ставка;

- [(стр.050 - стр.051) х 17 : 100] - сумма налога, исчисленная с доли налоговой базы, к которой применяется общеустановленная налоговая ставка (17%).

В случае, если налогоплательщик применяет две пониженные налоговые ставки, установленные законами субъектов Российской Федерации (например, при осуществлении двух инвестиционных проектов, прибыль от которых облагается по разным налоговым ставкам), то составляется по два Приложения N 5 к Листу 02 по каждому обособленному подразделению с указанием по реквизиту "Признак налогоплательщика (код)" кодов "01".

Возможность включения в состав декларации нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)" предусмотрена абзацем 15 пункта 5.1 Порядка заполнения декларации (с учётом внесённых в него изменений приказом ФНС России от 11.09.2020 N ЕД-7-3/655@). В частности, при необходимости составления нескольких Листов 02 и приложений к ним с одинаковым кодом по реквизиту "Признак налогоплательщика (код)" для их идентификации используется реквизит "Номер документа". По данному реквизиту по первому знакоместу указывается "0" и через знак "/" номера соглашений, договоров (дополнений и изменений к ним), инвестиционных проектов или иных отличительных признаков, позволяющих идентифицировать расчеты налога на прибыль с применением разных налоговых ставок.

| Действительный государственный советник Российской Федерации 2 класса | Д.С. Сатин |

Обзор документа

В рассматриваемом случае налогоплательщик, имеющий обособленные подразделения, применяет пониженную ставку налога на прибыль, предусмотренную регионом для инвесторов, реализующих приоритетные инвестиционные проекты. В связи с этим ФНС разъяснила, как заполнить декларацию по налогу на прибыль.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

Платите налоги, взносы и сдавайте отчетность, не выходя из дома! Сервис напомнит обо всех отчетах.

Организации на ОСНО сдают декларацию по налогу на прибыль регулярно. В 2021 году сдавайте отчет на бланке, который утвержден приказом ФНС от 11.09.2020 № ЕД-7-3/655 . В статье расскажем о заполнении декларации и проверке ключевых показателей.

Кто должен сдавать декларацию по налогу на прибыль

Список налогоплательщиков, которым нужно сдать декларацию, указан в ст. 246 НК РФ. Декларацию обязаны представлять:

- организации из РФ и других стран, находящиеся на ОСНО и уплачивающие этот налог;

- налоговые агенты по налогу на прибыль;

- ответственные участники консолидированных групп налогоплательщиков;

- компании на упрощенке или ЕСХН, уплачивающие налог с прибыли по ценным бумагам или дивидендам иностранных компаний.

Форма декларации по налогу на прибыль в 2021 году

Для отчетности в 2021 году применяется форма декларации по налогу на прибыль, утвержденная приказом ФНС от 11.09.2020 № ЕД-7-3/655. В обновленную декларацию добавили новые коды признака налогоплательщика, видов доходов, корректировок, а также дополнительные приложения. Вот что изменилось:

Порядок заполнения декларации и формат представления отчета в электронной форме тоже изменены.

Разделы декларации по налогу на прибыль

Их много, но вам не придется заполнять все. Налогоплательщики, которые получили доход, должны заполнить обязательные листы:

- титульный лист;

- раздел № 1, подраздел 1.1 с суммой налога, которую нужно исчислить в бюджет;

- лист 02 с расчетом налога на прибыль;

- приложение № 1 ко второму листу с реализационными и внереализационными доходами;

- приложение № 2 ко второму листу с затратами на производство и продажу, внереализационными расходами и убытком, который к этим расходам приравнен.

Остальные разделы придется заполнить при наличии особых условий:

- раздел № 1 подраздел 1.2 — для тех, кто уплачивает ежемесячные и квартальные авансовые платежи. Его включайте только в декларации за отчетные периоды, в годовой он не нужен;

- раздел № 1 подраздел 1.3 — для налоговых агентов по налогу на прибыль;

- приложение № 3 ко второму листу с расчетами всех расходов по операциям, по которым результаты финансовой деятельности учитываются при обложении прибыли налогом по ст. 268, 275.1, 276, 279, 323 НК РФ, кроме тех, которые отражены в пятом листе — заполняют организации, которые продали амортизируемое имущество;

- приложение № 4 ко второму листу с расчетом убытка или его части, которая влияет на уменьшение базы налога — заполняют организации, которые переносят убыток, полученный в прошлые годы;

- приложение № 5 ко второму листу с расчетом распределения платежей в бюджет субъекта между организацией и ее подразделениями— заполняют организации с обособленными подразделениями (кроме тех, кто платит налог за обособки по адресу головного офиса);

- приложение № 6 ко второму листу с расчетом платежей по налогу в бюджет субъекта среди консолидированной группы — заполняют организации, входящие в консолидированную группу налогоплательщиков. Участники консолидированных групп с обособленными подразделениями заполняют приложение №6а. С новой формой приложение пополнилось двумя разделами:

- Раздел А — с суммой налоговых баз (убытков) участников КГН, в котором производится расчет консолидированной налоговой базы КГН и расчет консолидированной налоговой базы КГН по операциям с необращающимися ценными бумагами и необращающимися производными финансовыми инструментами;

- Раздел Б — с доходами и расходами участника КГН аналогично разделу А.

Как заполнять декларацию по налогу на прибыль

![Налог на прибыль]()

Заполнение декларации в 2021 году регламентировано приказом ФНС от 11.09.2020 № ЕД-7-3/655. Там раскрываются основные вопросы: из чего состоит декларация, как ее заполнять и как сдавать, по какому регламенту заполнять отдельные листы.

Часть Приказа сделана в виде построчной инструкции (приложение №2) к заполнению декларации. В ней объясняется, какие цифры и показатели нужно указать, каким нормам должна соответствовать информация, какую информацию и в какой строке нужно отразить.

Внимательно заполните поля реквизитов и уточните актуальный код ОКВЭД, они часто обновляются.

Чтобы декларацию было проще заполнить, рекомендуем следующую последовательность:

- Начните со специальных листов и приложений, в которых можно подробно раскрыть операции, доходы и расходы — Приложения 1–7 к листу 02, листы 03-09, приложения к декларации.

- В лист 02 перенесите общие суммы доходов и расходов из приложений и листов и рассчитайте налог и авансовые платежи.

- Суммы к уплате отразите в разделе 1.

- Титульный лист заполняйте в конце. В нем надо указать количество страниц в декларации, а оно будет известно только после заполнения всех приложений.

Если вы платите только ежеквартальные платежи по налогу на прибыль, декларацию за кварталы заполняйте с некоторыми особенностями. Подраздел 1.2 разд. 1 в декларацию включать не нужно, а в листе 02 строки 290 — 340 вы не заполняете. За первый квартал также не нужно заполнять строки 210-230 в листе 02.

Как подать уточненную декларацию по налогу на прибыль

Уточненную декларацию обязательно нужно подать в четырех случаях:

К декларации рекомендуем приложить сопроводительное письмо в произвольной форме с описанием причин, из-за которых появились изменения. А также добавьте платежные документы на перечисление налогов и пеней, если уточняете декларацию с завышенными расходами или заниженными доходами.

Срок представления уточненной декларации не установлен НК РФ. Но в случае камеральной проверки на это отводится пять рабочих дней со дня получения требования.

Коронавирусные изменения 2021, которые надо учесть при заполнении декларации по налогу на прибыль

1. Субсидии, предоставляемые государством для наиболее пострадавших отраслей, не облагаются налогом на прибыль. К ним относятся и деньги, которые компании получили от государства на зарплату и другие неотложные нужды. Также расходы, которые компания оплатила за счёт субсидии, не будут учитываться в базе по налогу.

Субсидия на профилактику коронавируса не носит целевой характер, а также в правилах ее предоставления не сказано, что ИФНС будет контролировать ее использование. Поэтому не отражайте сумму субсидии в декларации.

2. Расходы на дезинфекцию помещений , приобретение термометров, антисептиков, масок, спецодежды и прочих средств защиты можно учитывать при расчете налога на прибыль. Также можно списать в расходы приобретение медицинских изделий для диагностики и лечения коронавируса.

Чтобы обосновать эти расходы, издайте приказ о введении в организации режимы повышенной готовности и перечислите в нем все меры, утвержденные руководством. Дополнительно сошлитесь на рекомендации и распоряжения Правительства, Роспотребнадзора, Минздрава и т.п.

Эти затраты относятся к косвенным расходам. Учитывайте их после передачи средств защиты сотрудникам. В декларации их нужно отражаться на листе 02 в приложении 2 в строка 40 и 130 и дополнительно на листе 02 в строке 30.

3. Расходы на тестирование сотрудников на коронавирус можно учесть в расходах, но только если власти региона обязали проводить такие исследования. Составьте бухгалтерскую справку с расчетом доли тестируемых, но учитывайте, что ИФНС может усомниться в корректности расходов, если вы самовольно решите протестировать больше сотрудников.

Эти расходы учитывайте как косвенные и отражайте в декларации аналогично маскам, термометрам и антисептикам.

4. Мобильные перегородки для обеспечения социальной дистанции в офисе можно учесть в расходах, если они куплены по требованию региональных властей. Сделайте ссылку на региональные нормы, чтобы обосновать учет перегородок в прочих расходах. Если же власти таких требование не устанавливали, учтите перегородки как расходы на материалы или основные средства.

Расходы учитывайте единовременно или через амортизирование, если заплатили за них больше 100 000 рублей. В декларации отразите их как косвенные расходы и заполните лист 02 приложение 2 строки 40 и 130. Если на перегородки начисляете амортизацию, также отразите ее в строке 131 соответствующего приложения.

Как уменьшить налог на прибыль

Чтобы платить меньше налога на прибыль, нужно получать меньше доходов или нести больше расходов. Увеличить расходы можно законно. Например, формировать резервы на выплату отпусков, покрытие сомнительных долгов, гарантийный ремонт и пр. Формирование резервов помогает не платить налоги с еще неполученных доходов и похоже на отсрочку уплаты.

Также налог можно уменьшить за счет убытков прошлых лет. Если организация получила убыток, его можно включить во внереализационные расходы и уменьшить налог за текущий период. Налоговый убыток также можно перенести на будущее, уменьшив на его сумму облагаемую по ставке 20% прибыль.

Еще два вида налоговой оптимизации связаны с покупкой основных средств — это амортизационная премия и инвестиционный вычет. Премия помогает раньше отразить в расходах часть капитальных вложений. Она признается как косвенные расходы в том периоде, в котором начата амортизация или изменена первоначальная стоимость ОС. Инвестиционный налоговый вычет позволяет уменьшить региональную часть налога на прибыль до 90% суммы расходов на покупку, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение объектов основных средств из 3 - 7-й амортизационных групп. Обычно такие расходы признаются в течение срока полезного использования, а не сразу.

До какого дня нужно подать декларацию

- за 1 квартал — до 28 апреля;

- за 2 квартал — до 28 июля;

- за 3 квартал — до 28 октября;

- за год — 28 марта.

Для большинства отчетных форм действует правило переноса: когда крайний день отправки выпадает на выходной или праздник, он переносится на ближайший следующий рабочий день. Например, если 28 число выпадет на субботу, то декларацию можно будет сдать в понедельник — 30 числа.

Более подробно о том, когда нужно рассчитать и уплатить налоги, сдать декларации, можете посмотреть в нашем Календаре бухгалтера.

Как и куда подавать декларацию по налогу на прибыль

Важно! Если в организации более 100 сотрудников или вы входите в категорию крупнейших налогоплательщиков, то подавать декларацию по налогу на прибыль можно только в электронном формате.

Последствия несвоевременной подачи декларации

Если вы не успеете сдать декларацию вовремя, вам не избежать штрафа. Это прописано в ст. 119 НК РФ. Придется исчислить в бюджет 5 % от суммы налога за каждый полный и неполный месяц просрочки, но не меньше 1000 рублей и не больше 30% от общего размера налога. Если вы вовремя заплатили налог, но забыли или не смогли подать декларацию, штраф тоже начислят. Минимальный штраф в таком случае — 1 000 рублей.

Налоговая может приостановить операции по банковским счетам, если задержать подачу годовой декларации более чем на 10 дней. За расчеты по итогам отчетного периода операции не приостанавливают, а штраф за их несдачу составляет 200 рублей.

Руководители и бухгалтеры согласно ст. 15.5 КоАП РФ тоже могут оштрафовать за отсутствие контроля и срыв сроков. Штраф — от 300 до 500 рублей.

Легко готовьте и сдавайте через интернет декларацию по налогу на прибыль с помощью онлайн-сервиса Контур.Бухгалтерия. Декларация формируется автоматически на основе бухучета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели новые пользователи работают в сервисе бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

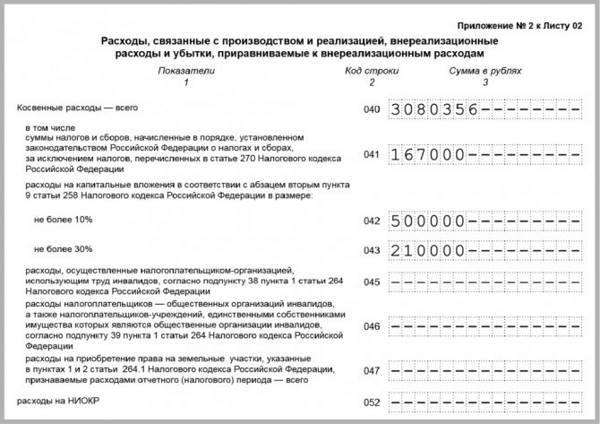

Строка 041 декларации по налогу на прибыль включена в приложение 2 к Листу 02. Какие именно налоги и сборы необходимо включить в данную строку, а какие учитывать не надо? На что ориентироваться при заполнении: на даты платежей или на начисление налога? В каких контрольных соотношениях участвует эта строка? Разберем указанные вопросы в нашем материале подробно.

Стр. 041 в отчетности по прибыли

Форма отчетности по прибыли утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@. В этом же приказе дан подробный анализ заполнения разделов и строк бланка отчета по прибыли организаций. Согласно ему строка 041 в декларации по налогу на прибыль включает в себя различные выплаты (налоги, сборы и взносы), которые необходимо уплачивать в соответствии с законами РФ и которые при расчете налога на прибыль учитываются в составе косвенных расходов.

![]()

В декларации по налогу на прибыль строка 041 включает в себя различные выплаты (налоги, сборы и прочее), которые необходимо уплачивать в соответствии с законами РФ и которые принадлежат к косвенным расходам при расчете налога на прибыль.

Что не входит в строку 041

Итак, как видно из образца и как уже говорилось выше, в декларации по налогу на прибыль в строку 041 записывают суммы различных налогов, уплачиваемых в государственный бюджет. Исключение составляют выплаты, упомянутые в ст. 270 НК РФ, и некоторые другие платежи.

Не включенные в строку 041 выплаты указаны на схеме.

![Строка 041 декларации по налогу на прибыль]()

На некоторых моментах следует остановиться подробнее. Взносы на травматизм не указывают в строке 041, так как их уплату регулирует Фонд социального страхования, а не налоговая инспекция.

Указание уплаты госпошлины в строке 041 зависит от того, за что именно она была уплачена. Если госпошлина включается в первоначальную стоимость приобретенных материальных ценностей, значит, в строку 041 она не попадет. Если же госпошлина учтена в составе косвенных расходов, то она будет показана в строке 041.

Что включает в себя строка 041

Рассмотрим теперь, что включает в декларации по налогу на прибыль строка 041. Платежи, которые находят отражение в строке 041, вынесены в схему.

![Строка 041 декларации по налогу на прибыль]()

Следует еще раз обратить внимание, что в строке 041 показываются косвенные расходы, поэтому и взносы на страхование работников (пенсионное, медицинское и социальное) сюда включаются только те, которые относятся к косвенным расходам. Страховые взносы, учитываемые в составе прямых расходов в эту строку включать не надо.

Если организация использует при определении налога на прибыль метод начисления, все выплаты необходимо включать в строку 041 в периоде начисления. И наоборот, при кассовом методе ориентироваться надо на дату перечисления в бюджет указанного налога или сбора.

По строке 041 проходят не только сами начисленные налоги и сборы, но и начисленные авансовые платежи при необходимости их начисления и уплаты.

С чем сверяют строку 041

Налоговые органы проверяют сданную налогоплательщиками отчетность на достоверность. Для этого они, в частности, используют контрольные соотношения, которые сами же и разрабатывают, сравнивая строки, их суммы и разности внутри декларации или с другими отчетами.

Если говорить о строке 041 декларации, то основное внутридокументное требование к ней такое: значение строки 041 не должно превышать значения строки 040, так как сумма по строке 041 входит в сумму, указанную в строке 040, которая отражает общую цифру косвенных расходов.

Также строку 041 могут сверить с декларациями по налогам и расчетами по страховым взносам, представленными организацией за отчетный период.

Зачастую могут появиться расхождения, и у налоговиков возникнут вопросы по заполнению строки 041. В этом случае они могут выставить требование о даче пояснений. Это рабочая ситуация, которой не стоит опасаться, если у вас все заполнено верно. Необходимо пояснить налоговым органам происхождение сумм в строке 041.

Включению в строку 041 подлежат суммы налогов и авансов по ним, а также прочие бюджетные платежи, относящиеся к косвенным расходам предприятия. При применении метода начисления для учета налога на прибыль в строке 041 отражаются начисленные налоги, при кассовом методе – только фактически уплаченные.

Строка 041 Приложения 2 к листу 02 декларации по налогу на прибыль подразумевает под собой расшифровку одного из разновидностей косвенных затрат компании, указанных в 040 строке.

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По строке 041 отображаются суммы всех без исключения налогов, которые подлежат отображены в перечне затрат, снижающих доход организации.

Для исключения вероятности допущения ошибок и неточностей целесообразно рассмотреть порядок заполнения строки 041 подробней.

Коротко о главном

Эксперты КонсультантПлюс разобрали, как правильно заполнить и сдать налоговую декларацию. Используйте эти инструкции бесплатно.

Строка 041 декларации по налогу на прибыль

![]()

Похожие публикации

Все организации, работающие на общей системе налогообложения, обязаны сдавать в ИФНС отчетность по налогу на прибыль. Как вносить показатели в строку 041 декларации по налогу на прибыль? Что говорится на эту тему в Порядке заполнения согласно Приказу № ММВ-7-3/[email protected] от 19.10.16 г.? Ответим на все вопросы подробнее.

Что учитывать в 041 строке

В правилах заполнения из приказа ФНС № ММВ-7-3/[email protected] от 19.10.2016 указано, что входит в строку 041 налоговой декларации по налогу на прибыль, — информация о косвенных расходах экономического субъекта, понесенных в отчетном периоде.

В приказе № ММВ-7-3/[email protected] приведена и расшифровка строки 041 в декларации по налогу на прибыль: суммы налогов и сборов, страховых взносов, начисленные в порядке, установленном законодательством РФ о налогах и сборах, за исключением налогов, перечисленных в ст. 270 НК РФ. Напомним, что в связи с изменением фискального законодательства в части страховых взносов (глава 34 НК РФ) информация о страховом обеспечении отнесена к налоговым платежам. Следовательно, подлежит отражению в соответствующих графах налоговой отчетности.

В НК РФ закреплено, какие налоги отражаются по строке 041 декларации по налогу на прибыль: налогоплательщикам следует учитывать суммы налоговых обязательств и платежей по страховым взносам, которые были начислены и уплачены в течение расчетного периода. Но законодатели предусмотрели исключения: операции, поименованные в ст. 270 НК РФ, в состав косвенных не включают.

По правилам, взносы на травматизм в декларации по налогу на прибыль в строку 041 не включаются! Это страховое обязательство осталось подконтрольно Фонду социального страхования.

![]()

Суммы, исключаемые из косвенных расходов

Платежи по государственным пошлинам строка 041 налога на прибыль не должна отображать, если:

- обязательства по уплате госпошлины возникли в результате регистрации актива из числа внеоборотных средств;

- размер пошлины был причислен к общей сумме стоимостной оценки объекта основных средств при принятии его к учету;

- в налоговом учете пошлина была показана как элемент прочих издержек (ст. 264 НК РФ).

Исключается из значения строки 041 (налог на прибыль 2018) величина издержек, которая не должна приниматься в расчет при выведении базы налогообложения. Норма касается предъявляемых контрагентам акцизов и НДС. Не надо отражать в этой графе сумму налога на прибыль и размер платежей, осуществленных в связи с имевшим место загрязнением окружающей среды. Не подлежат учету в составе косвенных трат пени, штрафы и оплаченные недоимки по налоговым обязательствам.

По нормам п. 9 ст. 274 НК РФ в декларацию по налогу на прибыль в стр. 041 в 2021 г. не надо включать исчисленные налоги участниками игорного бизнеса. Исключение делается и для субъектов хозяйствования, работающих на ЕНВД, совмещенным с ОСНО. Обособить от косвенных издержек надо и такие затраты:

- начисляемые суммы по дивидендам;

- перечисляемые средства на добровольные формы страхования;

- в стр. 041 (налог на прибыль 2018) нельзя включать объем внесенных в спецфонд гарантийных взносов;

- величина начисленного и погашенного обязательства по торговому сбору;

- расходы религиозных структур на обрядовые и церемониальные мероприятия;

- проходящие по учету стоимостные оценки услуг нотариусов в части их превышения нормы установленных тарифов для нотариальных сборов.

В группу исключений относятся все средства, которые работодатель перечисляет на счета негосударственных пенсионных фондов. Этот вид страховых взносов не регулируется налоговыми органами. Если к компании применяются государственными структурами меры воздействия в форме штрафных санкций, эти суммы не должны быть показаны в косвенных расходах.

Обособленно в учете надо отражать налоги, которые в предыдущих периодах были отнесены в расходы в момент списания кредиторской формы задолженности. Исключаются суммы, потраченные на формирование призового фонда для проведения акций и розыгрышей. Если в отчетном периоде компания произвела переоценку ценных бумаг в связи с изменением их рыночной стоимости, результаты таких действий должны быть показаны отдельно от других издержек, они не являются структурным элементом косвенных трат.

Какие суммы включать

Сразу оговоримся, что порядок отражения косвенных расходов в налоговой декларации напрямую зависит от метода ведения бухгалтерского учета в организации. Так, если компания в своей учетной политике прописала, что ведет учет методом начисления, то в отчетность включают суммы начислений.

Вот как заполнить строку 041 в декларации по налогу на прибыль, если в учетной политике выбран кассовый метод ведения бухучета: указать в составе косвенных расходов только суммы произведенных платежей, то есть по факту уплаты обязательств в соответствующие бюджеты.

Для чего предназначена строка 041 декларации по прибыли

Стр. 041 (включена в Приложение 2 листа 02 отчета) предназначена для формирования информации о косвенных расходах предприятия за отчетный или налоговый период. Здесь налогоплательщики указывают начисленные согласно законодательным нормам суммы налогов/сборов, а также страховых взносов. Исключение составляют суммы налогов, перечисленные по ст. 270 НК.

Ранее, до вступления в силу глав. 34 НК, страховые начисления в эту строчку вносить не требовалось. С 2021 г. ситуация изменилась, взносы причислены к налоговым платежам, поэтому попадают под требование отражать суммы в стр. 041 в части ОПС, взносов соцстраха по временной нетрудоспособности и ОМС.

Заполнение данных производится по факту начисления налоговых сумм при методе начисления или по факту уплаты сборов при кассовом методе.

Конкретный список, что включить в стр. 041

Какие суммы включить в косвенные расходы при составлении декларации? Отчетная строка 041 налога на прибыль включает следующие затраты:

- Обязательства по транспортному сбору, если в собственности фирмы имеется автомобиль (транспортное средство).

- Имущественные налоговые обязательства, уплачиваемые в бюджет со стоимости имущественных активов, находящихся в собственности субъекта.

- НДПИ, если деятельность компании связана с использованием природных ресурсов и недр земли.

- Взносы по страховому обеспечению: ОПС, ОМС, ВНиМ (кроме взносов НС и ПЗ).

- Платежи за землю и земельные участки, принадлежащие компании.

- Водный налог.

- Сборы, уплачиваемые в госбюджет за пользование различными видами, объектами животного мира.

- Суммы восстановленного входного НДС, ранее принятого к вычету, по льготной деятельности или за счет бюджетного финансирования (ст. 170 НК РФ).

- Государственные пошлины, кроме сумм, которые были уплачены за регистрацию объектов основных средств и были включены в стоимость этого объекта.

В строку 041 не включают:

- Акцизы и НДС, предъявленные покупателям.

- Сумму исчисленного (уплаченного) взноса на прибыль.

- Платежи, внесенные за загрязнение окружающей среды.

- Суммы пеней, штрафов и неустоек, начисленных по налоговым обязательствам.

- Суммы исчисленного ЕНВД при совмещении налоговых режимов.

Исчерпывающий перечень обязательств, которые не учитываются в 041 строке, поименован в статье 270 НК РФ.

Какие налоги не требуется включать в строку 041?

Для понимания сути обратимся за разъяснениями к НК, а именно к ст. 270. Согласно указанной норме не подлежат отражению в стр. 041 те расходы, которые не учитываются при определении налогооблагаемой базы.

Не требуется вносить в стр. 041 следующие виды налогов:

- Предъявленные покупателям акцизы и НДС.

- Страховые взносы в части травматизма, уплачиваемые в ФСС.

- Налог на прибыль.

- Платежи за загрязнения окружающей среды.

- Связанные с оплатой налоговых сборов суммы пеней, недоимок и штрафов.

Согласно п. 9 ст. 274 НК также не требуется вносить в стр. 041 суммы налогов в части игорного бизнеса и ЕНВД, начисляемого при совмещении общего и вмененного режимов.

Дополнительно необходимо отметить, что не входят в стр. 041 суммы по:

- Начисленным дивидендам.

- Добровольному страхованию.

- Санкции, наложенные на компанию государственными уполномоченными органами.

- Суммы, уплаченные НПФ.

- Гарантийные взносы, перечисленные в специальные фонды.

- Суммы торгового сбора.

- Суммы налогов, отнесенных ранее в расходы при списании кредиторских долгов.

- Суммы нотариальных сборов сверх тарифов.

- Прочие суммы по ст. 270 НК.

Строка 041 декларации по налогу на прибыль в 2021 году: какие налоги включить

Какие налоги показывать по строке 041 декларации по налогу на прибыль в 2021 году

Строка 041 декларации по налогу на прибыль в 2021 году является частью приложения 2 к листу 02. Что в ней отражать, сказано в Порядке заполнения декларации (утв. Приказом ФНС от 19.10.2016 № ММВ-7-3/[email protected]).

В строке 041 приложения 2 компании отражают налоги, сборы и страховые взносы, которые включают в прочие расходы (письмо ФНС от 11.04.2017 № СД-4-3/[email protected]). Это косвенные расходы организации, которые не зависят от объема реализации и уменьшают базу по налогу на прибыль.

ТОП-7 ошибок в декларациях по прибыли

Декларацию по прибыли с ошибками налоговики не примут.

Налоги и сборы, которые попали в статью 270 НК, в строке 041 отражать не нужно. Среди них: налог на прибыль, ЕНВД, предъявленный покупателю НДС, торговый сбор и т. д. Какие налоги включить в строку 041 декларации по налогу на прибыль в 2021 году, смотрите таблице.

Таблица. Какие налоги включаться в показатель по строке 041

Как определить сумму налогов, сборов и взносов для строки 041

При расчете показателя строки 041 применяйте следующие правила. Включите в показатель сумму всех начисленных за налоговый период 2018 года налогов, сборов и страховых взносов. Учитывайте также авансовые платежи по налогам, которые вы должны были начислять в течение года. Дата уплаты налогов, взносов и сборов в бюджет для показателя по строке 041 не имеет значения (письмо Минфина от 12.09.2016 № 03-03-06/2/53182).

Заполнение строки 041 приложения 2 к листу 02

Заполнить строку 041 приложения 2 к листу 2 в 2021 году не так трудно, как кажется, если точно знать, какие налоги и взносы включать в эту графу (смотрите таблицу выше). Также необходимо соблюдать следующие правила:

- строка 041 предназначена для отражения в декларации по налогу на прибыль косвенных налогов, в частности тех сборов и взносов, которые компании учитывают как прочие расходы (Письмо ФНС от 11.04.2017 №СД-4-3/[email protected]);

- вписывайте сумму начисленных сборов, взносов, и авансов за отчетный период;

С чем сверяют строку 041

Налоговые органы проверяют сданную налогоплательщиками отчетность на достоверность. Для этого они, в частности, используют контрольные соотношения, которые сами же и разрабатывают, сравнивая строки, их суммы и разности внутри декларации или с другими отчетами.

Если говорить о строке 041 декларации, то основное внутридокументное требование к ней такое: значение строки 041 не должно превышать значения строки 040, так как сумма по строке 041 входит в сумму, указанную в строке 040, которая отражает общую цифру косвенных расходов.

Также строку 041 обязательно сверяют с декларациями по налогам и расчетом по страховым взносам, представленными организацией за отчетный период.

Зачастую могут появиться расхождения, и у налоговиков возникнут вопросы по заполнению строки 041. В этом случае они могут выставить требование о даче пояснений. Это рабочая ситуация, которой не стоит опасаться, если у вас все заполнено верно. Необходимо пояснить налоговым органам происхождение сумм в строке 041.

Включению в строку 041 подлежат как начисленные суммы налогов, сборов, так и авансовые платежи по ним при применении метода начисления для учета налога на прибыль. Эти налоги должны относиться к прочим косвенным расходам. Сверка строки 041 производится налоговыми органами с другими представленными организацией налоговыми расчетами и декларациями.

Читайте также:

- Налоговые споры в германии

- Прием заявления о гибели или уничтожении объекта налогообложения по транспортному налогу

- Какой штраф предусмотрен за несвоевременное представление отчетности по опс

- Как в бухгалтерском и налоговом учете оформить подарок бюджетному учреждению

- Отчет по ккт для налоговой 2020