Сроки уплаты ндфл с дивидендов в 2019 году

Обновлено: 16.05.2024

НДФЛ с дивидендов - как правильно начислить и удержать? Организации, выплачивающие дивиденды участникам (учредителям или акционерам) по итогам деятельности, обязаны начислить и уплатить НДФЛ в качестве налоговых агентов. Рассмотрим, какая ставка действует в 2021 году и в какой срок необходимо перечислить налог в бюджет.

Оформление выплаты дивидендов, ставка НДФЛ на дивиденды

При подготовке документов необходимо учесть нюансы, зависящие от организационно-правовой формы.

- номер и дату протокола;

- место оформления;

- вопрос повестки дня;

- размер распределяемой прибыли;

- решение и подписи участников.

Если это акционерное общество, то решение принимает собрание акционеров. Протокол дополняется информацией:

- о количестве голосов акционеров;

- председателе и секретаре собрания;

- вопросах на голосовании;

- результате голосования.

Если один учредитель, оформляется решение единственного участника в свободной форме.

При выплате дивидендов необходимо удержать НДФЛ. Размер НДФЛ на дивиденды в 2021 году будет зависеть от статуса получателя:

- Если получатель является резидентом Российской Федерации, то ставка будет 13% и 15% (с превышения налоговой базы 5 млн рублей) (п. 1 ст. 224 НК РФ).

- Если нерезидент — ставка равна 15% (п. 3 ст. 224 НК РФ).

Рассмотрим порядок расчета.

Если организация только выплачивает дивиденды физическому лицу — резиденту:

НДФЛ = сумма дивидендов × 13%

НДФЛ = 650 000 + (сумма дивидендов - 5 000 000) × 15% (если сумма дивидендов превышает 5 млн рублей)

Если организация выплачивает и получает дивиденды одновременно. При условии, что доходы получены, а дивиденды еще не выплачены:

НДФЛ = ДН × 13% (15%) - (ДН/ДР×ДП) × 13%,

ДН — начисленная сумма дивидендов;

ДР — суммы дивидендов к распределению;

ДП — полученная сумма дивидендов.

Установленный законодательством срок перечисления НДФЛ

При выплате дивидендов ООО НДФЛ уплачивается не позднее дня, следующего за днем выплаты дивидендов. Если же дивиденды выплачивает АО, то налог необходимо перечислить в бюджет в течение месяца с даты выплаты дивидендов.

Сумма дивидендов равна 100 000 руб. Размер доли учредителей в обществе — по 50%. Начислять дивиденды участникам будем пропорционально их доли. Начисляем каждому учредителю по 50 000 руб. Дата выплаты дивидендов — 06.04.2021.

При выплате дивидендов удерживаем НДФЛ 13% в сумме 6500 руб. (50 000 руб. × 13%). Каждый учредитель получает от организации по 43 500 руб. Удержанный НДФЛ уплачиваем в бюджет.

Срок перечисления НДФЛ с дивидендов не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Значит, НДФЛ в размере 13 000 руб. уплачиваем не позднее 07.04.2021.

Проводки по начислению и выплате дивидендов:

- Дт 84 Кт 75.2 — начислены дивиденды учредителю;

- Дт 84 Кт 70 — начислены дивиденды сотруднику организации.

Выплата может быть проведена через кассу или расчетный счет:

Проводки при удержании НДФЛ:

Реквизиты для уплаты НДФЛ по дивидендам

Организация перечисляет НДФЛ по месту своего учета. Реквизиты для оплаты сходны с уплатой НДФЛ при удержании из заработной платы. НДФЛ с дивидендов в 2021 году платят на КБК 182 1 01 02010 01 1000 110. Для налога по ставке 15% используют КБК 182 1 01 02080 01 1000 110

Напоминаем, что с 2021 года изменились банковские реквизиты для уплаты налогов.

Подробнее о новых реквизитах читайте в статье

Если окончательный срок уплаты НДФЛ по дивидендам в 2021 году выпадает на выходной день, необходимо провести оплату в первый рабочий день после выходных.

При оформлении платежки возможны ошибки, например в КБК, которые могут повлечь недоимку, пени и штрафы. За несвоевременную уплату грозит штраф в размере 20% от суммы. Выход из этой ситуации — уточнить платежное поручение с помощью заявления. В нем — на основании пп. 7 и 8 ст. 45 НК РФ — просим принять решение об уточнении. Указываем дату и номер платежного поручения, сумму платежа и вид налога, а также сведения о неверном реквизите в платежке и правильные данные КБК (либо других неверных сведений). Акцентируем внимание на том, что эта ошибка не повлекла за собой неперечисление налога в бюджет. К заявлению прикладываем копию платежного поручения, которое уточняем.

Облагаются ли дивиденды другими налогами

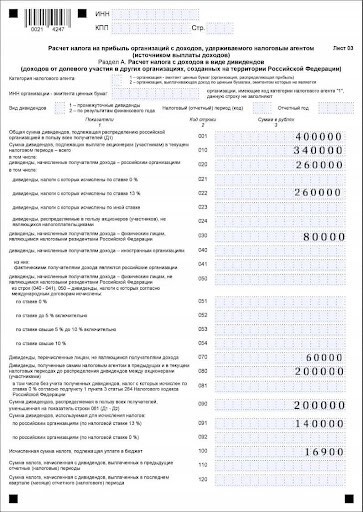

Вопрос о том, облагаются ли НДФЛ дивиденды, рассмотрели выше. Какие еще могут быть налоги? В налоговом учете это зависит от того, кому выплачиваем дивиденды. Если вашим учредителем будет организация, то сумму дивидендов учитываем при расчете налога на прибыль, так как возникает обязанность налогового агента (п. 3 ст. 275 НК РФ). При выплате российской организации ставка налога на прибыль будет 0 или 9%. Зарубежной фирме — 15%. В декларации по налогу на прибыль выплаты дивидендов отражает лист 03 (раздел А, раздел Б). В бухгалтерском учете будет проводка:

В разделе 1 отдельным блоком отражаем срок уплаты НДФЛ с дивидендов по строке 021 и по строке 022 —сумму дивидендов.

Ознакомьтесь с нашими статьями на тему НДФЛ с дивидендов:

Решение о том, как часто выплачивать дивиденды, принимают сами участники. Это может быть квартал, полугодие или год. В Уставе должны быть прописаны точные сроки. Если они не установлены, то делается это в течение 60 дней с даты принятия решения о выплате дивидендов. Выплачивая дивиденды, организация должна исполнить обязанности налогового агента, то есть начислить, удержать и перечислить НДФЛ в бюджет (ст. 226 НК РФ).

В период с 3 по 31 января 2022 года будет произведено списание свободных денежных средств с брокерских счетов в пользу уплаты НДФЛ.

Сумма налога рассчитывается от прибыли, полученной в результате операций с ценными бумагами и производными финансовыми инструментами.

Стандартная ставка НДФЛ составляет 13% от суммы дохода. В случае, если доход превышает 5 млн. рублей, применяется повышенная ставка НДФЛ в размере 15% от суммы дохода.

Удержание НДФЛ произойдет автоматически из свободных денежных средств на брокерском счёте. Если на вашем брокерском счёте не окажется необходимой суммы, мы не сможем удержать налог и подадим извещение в налоговый орган с информацией о начисленной, но не уплаченной сумме налога по вашим операциям (п. 14 ст. 226.1 НК РФ). В этом случае уплату НДФЛ вам будет необходимо произвести самостоятельно.

! Если вы торгуете фьючерсами и опционами, при недостаточности свободных денежных средств на счёте налог будет удержан из суммы гарантийного обеспечения. Это вызовет принудительное закрытие позиции.

! По операциям на валютном рынке, а также по операциям купли-продажи валюты брокер не может выступать налоговым агентом. Для уплаты НДФЛ необходимо самостоятельно подать налоговую декларацию через ФНС.

Мы собрали дополнительную информацию по этой теме, которая может быть также вам полезна:

Как рассчитываются доходы по сделкам в иностранной валюте?

Доходы и расходы по сделкам с ценными бумагами, номинированными в иностранной валюте, рассчитываются по курсу ЦБ РФ на дату фактических расчётов.

Как правильно подать декларацию 3-НДФЛ, если у меня также есть доходы, не связанные с инвестиционной деятельностью?

За один календарный год вы можете подать только одну декларацию 3-НДФЛ и в нее необходимо внести все цели ее представления.

Если в 2021 году у вас были доходы, при получении которых налоговым агентом не был удержан налог (например, доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (например, дивиденды иностранных компаний и пр.), или вы хотите воспользоваться налоговыми вычетами, то вам необходимо до 30 апреля 2022 года подать в налоговый орган по месту регистрации налоговую декларацию за 2021 год по форме №3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами, и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, исчисленная к доплате исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2022 года.

Как скорректировать цену покупки ценных бумаг, зачисленных от другого брокера или депозитария?

Если в течение 2021 года вы продали ценные бумаги, которые зачислялись со счёта регистратора или от другого депозитария/брокера, то для учёта этих затрат вы имеете право в срок до 24 декабря 2021 года (включительно) представить в любой наш офис заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг.

В случае отсутствия до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база по НДФЛ будет рассчитана без учёта понесённых расходов. Для корректного расчёта налога вам придётся самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведённым расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли расходы на приобретение ценных бумаг, можно в личном кабинете:

Как вернуть излишне удержанный налог?

Возврат НДФЛ производится в течение трёх месяцев с момента получения заявления.

Для нерезидентов: Возврат налога в связи с перерасчетом НДФЛ по итогам 2021 года в соответствии с приобретенным клиентом-нерезидентом РФ статуса налогового резидента РФ производится только налоговым органом, в котором клиент поставлен на учёт по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации за 2021 год. Вместе с декларацией необходимо предоставить документы, подтверждающие статус налогового резидента РФ в этом налоговом периоде.

Как подтвердить налоговое резидентство РФ?

Если вы не являетесь гражданином Российской Федерации (или имеете второе гражданство, кроме РФ), но претендуете на расчёт и уплату НДФЛ по ставке 13% (15% для доходов свыше 5 млн рублей) для налоговых резидентов РФ, то вам следует в срок до 24 декабря 2021 года представить в любой офис Брокера документы, подтверждающие фактическое время пребывания на территории РФ в 2021 году, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у Брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ в размере 30% для всех доходов, кроме дивидендов, и 15% – для дивидендов.

Как происходит сальдирование прибыли и убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров?

При расчёте налоговой базы Брокер учитывает суммы доходов и убытков по клиенту в рамках одного отчётного периода.

Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2021 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации посредством подачи налоговой декларации.

Сальдирование финансовых результатов по операциям с ценными бумагами и /или срочными сделками по итогам налогового периода, полученных у разных брокеров, также необходимо производить самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Изменения в экономической ситуации и налоговом законодательстве РФ с 2021 года ведут к тому, что все большее число граждан, имеющих накопления, уже в 2020 году предпочитают не размещать их на банковских депозитах, а инвестировать в ценные бумаги. В этой статье рассмотрим нюансы получения дивидендов в 2020 году, которые будут действительны и в 2021.

Почему растет интерес к покупке акций

С 2021 года под налогообложение будут попадать проценты по депозитам и вкладам свыше 1 млн. рублей. Причем делить вложения по разным счетам и банкам смысла не имеет — ФНС все равно сама будет собирать всю информацию по каждому вкладчику и исчислять налог.

У гражданина есть 1,5 млн. рублей свободных средств. Он разместил 750 тысяч в банке А под 5% годовых и 750 тысяч в банке Б под 4,9% годовых.

ФНС в течение 2021 года соберет информацию по всем банкам и будет знать, что общая сумма вкладов данного гражданина составила 1,5 млн. рублей. И рассчитает налог:

1. Сумма, не попадающая под налогообложение: 1 млн. руб. × 4,25% = 42 500 руб. (4,2% — ключевая ставка Банка России, при условии, что она сохранится такой же на 01.01.2021).

2. Сумма дохода по депозитам:

(750 000 × 5%) (750 000 × 4,9%) = 37 500 36 750 = 74 250

3. Налогооблагаемый доход:

74 250 — 42 500 = 31 750

4. Сумма НДФЛ к уплате с дохода по вкладам свыше 1 миллиона рублей:

31 750 × 13% = 4 128 (с округлением)

Таким образом реальный доход от размещения 1,5 млн. рублей на депозитах составит:

(74 250 — 4 128)/1 500 000 × 100 = 4,67%

При условии, что банки и так понижают ставки по вкладам и депозитам (из-за низкой ключевой ставки), дополнительная уплата НДФЛ еще больше снижает интерес людей размещать средства таким образом.

Более доходным и не менее популярным инструментом являются акции. По акциям возможны 2 варианта дохода:

- Дисконт — разница между выручкой от продажи акции и ценой ее покупки у одного владельца.

- Дивиденды — часть прибыли компании, которая выпустила акцию, распределенная между держателями акций.

Вот о дивидендах мы и поговорим подробнее далее.

Кто имеет право на получение дивидендов

Первое, что следует знать начинающему инвестору — прежде, чем дивиденды по акциям будут выплачены, должно произойти несколько обязательных событий:

- совет директоров должен определить размер дивидендов (он определяется из чистой прибыли, полученной компанией в периоде выплаты. То есть — может выйти так, что прибыли, например, нет и распределять нечего);

- акционеры должны утвердить дивиденды (они также могут изменить предложенный размер или решить вообще ничего не платить, например, в случае, если прибыль настолько невелика, что распределять ее нет практического смысла — больше будут расходы на оформление и выплату).

Если оба этапа пройдены успешно, компания должна провести на определенную дату закрытие реестра акционеров под дивиденды. В 2020 году, как и ранее, это происходит с установленной периодичностью: квартальной, полугодовой, годичной (зависит от периодичности выплаты дивидендов). График выплаты дивидендов рекомендуется учитывать при принятии решения о покупке акций.

Налог на дивиденды для физических лиц

Доход по дивидендам, полученный физлицом-резидентом облагается НДФЛ по ставке 13%.

Если же инвестор вложился в акции иностранных компаний, то все немного сложнее.

Во-первых, иностранцы не подчиняются требованиям НК РФ — не выполняют функции налогового агента для России. Потому получающему доход в виде иностранных дивидендов российскому инвестору понадобиться самому исчислить с него российский НДФЛ, отчитаться в ФНС (сдать декларацию 3-НДФЛ) и провести платеж в бюджет РФ.

Во-вторых, иностранные компании могут выполнять функции налогового агента по законодательству своей страны. То есть, удерживать у источника местный налог на дивиденды. Пример: ценные бумаги компаний США (в России можно приобретать через брокеров).

Перед выплатой дивидендов по американским акциям с них удерживается по общему правилу — 30% или 10%, если была использована специальная форма для избежания двойного налогообложения.

Форма W-8BEN, которая подписывается при инвестировании в американские фирмы, показывает, что инвестор не является американским резидентом. Это позволяет ему выплачивать 10% в США и использовать право на избежание двойного налогообложения по соглашению, которое имеется между США и РФ.

То есть, всего с дивидендов по американским акциям россиянин заплатит те же 13% налога: 10% будут удержаны в США и 3% надо будет доплатить в России (подав форму 3-НДФЛ, в которой будет отражен расчет).

Гражданин-налоговый резидент РФ купил акции компании США. В 2020 году ему выплатили дивиденды в размере 1000 долларов США. Курс на дату выплаты 75,0000 руб. за 1 доллар США.

Гражданин при покупке акций подписал форму W-8BEN, поэтому в США с него удержаны 10% местного налога на доход. В России гражданин получил:

1 000 — (1 000 × 10%) = 900 долларов

В налоговую компанию 2021 года за 2020 гражданину нужно сдать декларацию 3-НДФЛ и рассчитать налог к уплате в России:

Доход по дивидендам: 1 000 × 75 = 75 000 рублей

НДФЛ 13%: 75 000 × 13% = 9 750 рублей

Сумма налога к вычету (удержана в США): 100 × 75 = 7 500 рублей

НДФЛ к доплате в РФ: 9 750 — 7 500 = 2 250 рублей.

Если бы гражданин приобрел акции, по которым иностранная фирма не удерживает ничего у источника — в России надо было бы задекларировать и заплатить все 13%.

Итоги

Внешние обстоятельства к началу 2021 года таковы, что у населения растет интерес к вложениям сбережений в ценные бумаги.

Выбирающие осторожную инвестиционную политику предпочитают получать доход по купонам облигаций и по дивидендам. Но, если по купонному доходу по облигациям с 2021 года условия для физлиц ухудшились, то по дивидендам от акций ничего существенно не поменялось.

Важно только знать, когда НДФЛ с доходов по акциям будет удержан у источника, а когда получившему доход самому требуется рассчитать налог, сдать декларацию в ФНС и заплатить в бюджет.

АКЦИЯ ПРОДЛЕНА

Законодательство РФ признаёт дивиденды доходом, облагающимся налогом. Однако налоговая ставка зависит от ряда условий и вида дивидендов, получаемых участником предприятия или акционером. В статье подробно расскажем, какими налогами облагаются дивиденды и как платить налоги с дивидендов.

- Что такое дивиденды?

- Сколько налогов платить по дивидендам в 2021 году?

- Как отражать дивиденды в отчётах

- КБК для уплаты налога по дивидендам

- Особые ситуации

- Льготы

- Сроки уплаты налога на дивиденды

Что такое дивиденды?

В широком смысле дивидендами признаётся небольшая часть выручки компании, распределённая между владельцами долей ООО или владельцами акций.

Конкретнее это понятие определяет налоговое законодательство. Оно относит к дивидендам ряд понятий:

- распределенные средства, оставшиеся после уплаты налогов, между участниками/акционерами;

- выплаты, полученные от зарубежных компаний (если иностранное государство определяет данный вид выплат, как дивиденды);

- разница между выплатами, полученными при выходе участника из компании (при ликвидации компании), и взноса участника при входе.

Законодательство не признаёт дивидендами:

- выплаты, полученные участником при ликвидации предприятия, не превышающие его взнос при входе;

- дивиденды в форме акций этой же организации;

- выплаты НКО хозяйственными обществами на осуществление её основной деятельности НКО (важное условие: уставной капитал общества должен полностью состоять из вкладов данной НКО).

Все выплаты-дивиденды облагаются налогом.

Сколько налогов платить по дивидендам в 2021 году?

Уплата налогов - ответственность компании, которая выплачивает дивиденды. Иначе говоря, такое предприятие выступает в роли налогового агента и должно отчитываться в ФНС за получателей выплат.

Отметим, что для разных форм предприятия правила распределения таких выплат различаются. В таблице мы привели правила, по которым предприятия, в зависимости от формы ведения деятельности, должны распределять дивиденды:

Таблица правил распределения дивидендов

Как платить налог с дивидендов физлицам

Уплатой налога на дивиденды физических лиц занимается предприятие, начисляющее выплаты. Само физическое лицо, получившее дивиденды, не декларирует их (за исключением ряда случаев, о которых мы расскажем позже).

В 2021 году начали работать новые правила расчёта НДФЛ с дивидендов. Изменения коснулись и налоговых ставок.

Важный момент: налоги на дивиденды уплачиваются в момент выплаты денег. То есть, НДФЛ платится не в момент, когда решение о выплатах принято, а в момент, когда деньги выплачены.

Поэтому, если совет директоров компании принял решения выплатить дивиденды акционерам в 2020 году, а сама выплата произведена в 2021-ом, то налоги придётся платить по новым правилам:

Таблица размеров ставки налогообложения

Формула, по которой рассчитывается налог с дивидендов:

Формула расчёта дивидендов

Как платить налог с дивидендов юрлицам

Правила уплаты и расчёта налога с дивидендов юридическим лицам аналогичные: ответственное лицо — компания, сроки уплаты — в момент совершения выплаты. Что касается ставок, здесь свои нюансы:

Ставка налога с дивидендов для юрлиц

Формула, по которой вычисляется налог на дивиденды:

Формула расчёта дивидендов для юрлиц-резидентов и нерезидентов

Как отражать дивиденды в отчётах

Дивиденды в бухучёте

Выше мы уже сообщали о том, что выплаты участникам/акционерам производятся по итогам отчётного периода на момент, когда отчётность уже будет сдана. Поэтому налоговую нужно будет уведомить посредством пояснительной записки, приложенной к отчёту за период, в котором начислены дивиденды. Для этого используются следующие проводки:

Дивиденды в бухучёте

Кроме того, к пояснительной записке нужно будет приложить документы, подтверждающие начисление дивидендов:

- отчёт с общего собрания акционеров компании;

- справку-расчёт.

Дивиденды в декларации по налогу на прибыль

В декларации отражаются только дивиденды, перечисленные компанией на ОСНО, организациям, расположенным на территории РФ.

Данные выплаты отражаются в документе так:

Лист 03 расчёта налога на прибыль

Дивиденды в 6-НДФЛ

Что касается выплат физлицам, то они отражаются в отчёте 6-НДФЛ. Эти суммы указываются в первом и втором разделах документа за период, в котором физлицам выплатили дивиденды.

Выплаты физлицам в отчёте 6-НДФЛ

КБК для уплаты налога по дивидендам

Бенефициар получает выплаты от компании уже после произведённого за дивиденды налогообложения, ответственность за которое лежит на компании.

КБК для уплаты налогов на дивиденды по обычной и повышенной ставке отличаются:

| КБК | Ставка |

|---|---|

| 18210102010011000110 | 13% |

| 18210102080011000110 | 15% |

Особые ситуации

Мы уже неоднократно уточняли, что налоги за дивиденды перечисляет компания, которая производит выплаты инвесторам, однако бывают особые случаи, когда инвестору нужно самостоятельно платить налог с полученных выплат.

Налоги с дивидендов по акциям иностранных компаний

Полученные выплаты отражаются в расчёте по форме 3-НДФЛ.

Подготовить документ можно несколькими способами:

Инструкция для онлайн-подачи 3-НДФЛ

Инструкция для офлайн-подачи 3-НДФЛ

Важно! По каждой из выплат следует делать отдельную запись.

Сумма налога и в первом и во втором случае отразится после внесения всех данных о полученных дивидендах.

Льготы

Есть несколько льгот, которые можно использовать в отношении налогообложения на дивиденды:

- Наличие ИИС;

- Владение ценными бумагами на протяжении 3-х лет;

- Перенос убытков.

Подробнее расскажем о каждой из них.

Индивидуальный счёт

Наличие индивидуального счёта даёт возможность получить налоговый вычет или не платить НДФЛ с полученного дохода совсем.

В первом случае клиент получает вычет в размере 13% от суммы, внесенной на счет.

Во втором — владелец ИИС избавляется от уплаты налога совсем. Однако тут есть ограничения: максимальная сумма вычета — 52 000 рублей и обязательное наличие официального дохода.

У ИИC есть свои нюансы:

- инвестиционный счёт нужно закрыть по истечении трех лет, чтобы использовать вариант с полной отменой НДФЛ;

- максимальная сумма инвестиций — не более 1 млн рублей в год;

- закрывая счёт досрочно, инвестор потеряет право на получение льготы и вся прибыль будет обложена налогом в 13%.

Трёхлетнее владение ценными бумагами

Данная льгота предполагает, что лицо, приобретающее ценные бумаги, продержит их дольше, чем три года. В этом случае инвестор избавляется от НДФЛ и налога на прибыль с дивидендов. Размер прибыли при этом не играет роли.

Нюансы: есть ограничение по сумме прибыли с ценных бумаг — не более 9 млн рублей за три года, то есть по 3 млн рублей за год.

Перенос убытков

Данная льгота предполагает возмещение убытков за прошлые годы инвестирования. Гражданин имеет право вычесть из начисленного налога сумму убытков, полученных за прошлые периоды. Для этого нужно их задекларировать, приложить соответствующую справку и отчёт брокера.

Нюансы: Принимаются только убытки, полученные не позднее 10 ближайших лет.

Сроки уплаты налога на дивиденды

Для предприятия и физлица сроки уплаты за дивиденды налога, а также сроки подачи отчётности будут отличаться.

Компания должна отчитываться за выплаченные дивиденды по итогам отчётного периода (год, 9 месяцев, полугодие, квартал) в зависимости от того, когда произведена выплата. Однако перечисление налога за дивиденды как физическим, так и юридическим лицам должно быть произведено не позднее рабочего дня, идущего за днём выплат.

Физлицо отчитывается за полученные дивиденды по итогам года не позднее 30 апреля следующего года, а крайним сроком уплаты налога с полученных выплат будет 15 июля следующего года.

В период с 3 по 31 января 2022 года будет произведено списание свободных денежных средств с брокерских счетов в пользу уплаты НДФЛ.

Сумма налога рассчитывается от прибыли, полученной в результате операций с ценными бумагами и производными финансовыми инструментами.

Стандартная ставка НДФЛ составляет 13% от суммы дохода. В случае, если доход превышает 5 млн. рублей, применяется повышенная ставка НДФЛ в размере 15% от суммы дохода.

Удержание НДФЛ произойдет автоматически из свободных денежных средств на брокерском счёте. Если на вашем брокерском счёте не окажется необходимой суммы, мы не сможем удержать налог и подадим извещение в налоговый орган с информацией о начисленной, но не уплаченной сумме налога по вашим операциям (п. 14 ст. 226.1 НК РФ). В этом случае уплату НДФЛ вам будет необходимо произвести самостоятельно.

! Если вы торгуете фьючерсами и опционами, при недостаточности свободных денежных средств на счёте налог будет удержан из суммы гарантийного обеспечения. Это вызовет принудительное закрытие позиции.

! По операциям на валютном рынке, а также по операциям купли-продажи валюты брокер не может выступать налоговым агентом. Для уплаты НДФЛ необходимо самостоятельно подать налоговую декларацию через ФНС.

Мы собрали дополнительную информацию по этой теме, которая может быть также вам полезна:

Как рассчитываются доходы по сделкам в иностранной валюте?

Доходы и расходы по сделкам с ценными бумагами, номинированными в иностранной валюте, рассчитываются по курсу ЦБ РФ на дату фактических расчётов.

Как правильно подать декларацию 3-НДФЛ, если у меня также есть доходы, не связанные с инвестиционной деятельностью?

За один календарный год вы можете подать только одну декларацию 3-НДФЛ и в нее необходимо внести все цели ее представления.

Если в 2021 году у вас были доходы, при получении которых налоговым агентом не был удержан налог (например, доходы по операциям на валютном рынке Московской биржи, доходы от продажи недвижимости и пр.), был получен доход от источников, находящихся за пределами Российской Федерации (например, дивиденды иностранных компаний и пр.), или вы хотите воспользоваться налоговыми вычетами, то вам необходимо до 30 апреля 2022 года подать в налоговый орган по месту регистрации налоговую декларацию за 2021 год по форме №3-НДФЛ.

В этом случае в налоговой декларации должны быть указаны все полученные в налоговом периоде доходы, источники их выплаты, налоговые вычеты, суммы налога, удержанные всеми налоговыми агентами, и суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

Сумма налога, исчисленная к доплате исходя из налоговой декларации, должна быть уплачена в бюджет в срок не позднее 15 июля 2022 года.

Как скорректировать цену покупки ценных бумаг, зачисленных от другого брокера или депозитария?

Если в течение 2021 года вы продали ценные бумаги, которые зачислялись со счёта регистратора или от другого депозитария/брокера, то для учёта этих затрат вы имеете право в срок до 24 декабря 2021 года (включительно) представить в любой наш офис заполненное заявление (по форме приложения №2 к Регламенту) и полный комплект оригиналов или нотариально заверенных копий необходимых документов, подтверждающих расходы на приобретение этих ценных бумаг.

В случае отсутствия до указанного срока документов, подтверждающих расходы на приобретение ценных бумаг, налоговая база по НДФЛ будет рассчитана без учёта понесённых расходов. Для корректного расчёта налога вам придётся самостоятельно обратиться в налоговый орган по месту своей регистрации для оформления вычета по произведённым расходам путём предоставления налоговой декларации с приложением подтверждающих документов.

Проверить, учтены ли расходы на приобретение ценных бумаг, можно в личном кабинете:

Как вернуть излишне удержанный налог?

Возврат НДФЛ производится в течение трёх месяцев с момента получения заявления.

Для нерезидентов: Возврат налога в связи с перерасчетом НДФЛ по итогам 2021 года в соответствии с приобретенным клиентом-нерезидентом РФ статуса налогового резидента РФ производится только налоговым органом, в котором клиент поставлен на учёт по месту жительства (месту пребывания), при подаче налогоплательщиком налоговой декларации за 2021 год. Вместе с декларацией необходимо предоставить документы, подтверждающие статус налогового резидента РФ в этом налоговом периоде.

Как подтвердить налоговое резидентство РФ?

Если вы не являетесь гражданином Российской Федерации (или имеете второе гражданство, кроме РФ), но претендуете на расчёт и уплату НДФЛ по ставке 13% (15% для доходов свыше 5 млн рублей) для налоговых резидентов РФ, то вам следует в срок до 24 декабря 2021 года представить в любой офис Брокера документы, подтверждающие фактическое время пребывания на территории РФ в 2021 году, которое не должно быть менее 183 календарных дней в течение последних 12 месяцев.

При отсутствии у Брокера вышеуказанных документов НДФЛ будет рассчитан и удержан по ставкам для налоговых нерезидентов РФ в размере 30% для всех доходов, кроме дивидендов, и 15% – для дивидендов.

Как происходит сальдирование прибыли и убытков предыдущих периодов и финансовых результатов, полученных у разных брокеров?

При расчёте налоговой базы Брокер учитывает суммы доходов и убытков по клиенту в рамках одного отчётного периода.

Зачёт убытков по операциям с обращающимися ценными бумагами и/или с обращающимися финансовыми инструментами срочных сделок, полученных в предыдущих налоговых периодах, с доходами по итогам 2021 года осуществляется клиентом (налогоплательщиком) самостоятельно. Для этого клиенту необходимо обратиться в налоговый орган по месту своей регистрации посредством подачи налоговой декларации.

Сальдирование финансовых результатов по операциям с ценными бумагами и /или срочными сделками по итогам налогового периода, полученных у разных брокеров, также необходимо производить самостоятельно посредством подачи налоговой декларации в налоговые органы по месту своей регистрации.

Читайте также: