Справка по форме 23 налоговая

Обновлено: 13.05.2024

Об утверждении форм документов, используемых при проведении налогового мониторинга, и требований к ним

Приложение № 7. Регламент информационного взаимодействия (Форма по КНД 1110304)

Приложение № 7

Утверждено

Приказом ФНС России

от 11 мая 2021 года № ЕД-7-23/476@

Форма по КНД 1110304

(наименование налогового органа по месту нахождения организации (по месту учета в качестве крупнейшего налогоплательщика)

Код налогового органа

Порядковый номер редакции

Период налогового мониторинга

Регламент информационного взаимодействия

(сокращенное наименование организации)

(полное наименование организации)

2 Указывается дата, по состоянию на которую представляется регламент информационного взаимодействия, в формате: дд.мм.гггг.

3 Указывается КПП, присвоенный организации при постановке на учет в налоговом органе по месту ее нахождения. Для организации, отнесенной в соответствии со статьей 83 Налогового кодекса Российской Федерации к категории крупнейших налогоплательщиков, указывается КПП, присвоенный при постановке на учет в налоговом органе в качестве крупнейшего налогоплательщика.

Глава I. Порядок представления налоговому органу документов (информации)

1.1. Порядок доступа к информационным системам организации, в которых содержатся документы (информация), связанные с исчислением (удержанием), уплатой (перечислением) налогов, сборов, страховых взносов, а также документы (информация) о системе внутреннего контроля данной организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов.

1.1.1. Информационные системы организации, в которых содержатся документы (информация), связанные с исчислением (удержанием), уплатой (перечислением) налогов, сборов, страховых взносов, а также документы (информация) о системе внутреннего контроля данной организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов (приложение № 1 к настоящему Регламенту).

1.1.2. Порядок доступа к информационным системам организации (приложение № 2 к настоящему Регламенту).

1.1.3. Учетные записи пользователей налогового органа в информационных системах организации (приложение № 3 к настоящему Регламенту).

1.1.4. Техническая и информационная поддержка пользователей налогового органа в информационных системах организации (приложение № 4 к настоящему Регламенту).

1.1.5. Функциональные возможности информационных систем организации по работе с экранными формами и интерфейсами (приложение № 5 к настоящему Регламенту).

1.1.6. Функциональные возможности информационных систем организации по работе с документами (информацией) (приложение № 6 к настоящему Регламенту).

1.2. Порядок и сроки представления налоговому органу документов (информации), связанных с исчислением (удержанием), уплатой (перечислением) налогов, сборов, страховых взносов, а также документов (информации) о системе внутреннего контроля данной организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов через информационные системы организации и (или) по телекоммуникационным каналам связи через оператора электронного документооборота, а также форматы представляемых документов (информации) (приложение № 7 к настоящему Регламенту).

1.3. Информация о лицах, ответственных за информационное взаимодействие с налоговым органом (приложение № 8 к настоящему Регламенту).

1.4. Порядок структурирования представляемой информации (файлов).

1.5. Способы определения и подтверждения целостности (объема) представленных и полученных документов (информации).

1.6. Порядок информационного взаимодействия налогового органа и организации при представлении (изменении) документов (информации), в том числе:

способ информационного взаимодействия:

1.7. Способ защиты передаваемой информации.

1.8. Порядок ознакомления налогового органа с подлинниками документов, связанных с исчислением (удержанием), уплатой (перечислением) налогов, сборов, страховых взносов, а также документов о системе внутреннего контроля данной организации за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов.

Глава II. Раскрытие показателей налоговой отчетности

2.1. Структура раскрытия показателей налоговой отчетности (приложение № 9 к настоящему Регламенту).

2.2. Сведения о регистрах бухгалтерского и налогового учета:

2.2.1. сведения о регистрах налогового учета (приложение № 10 к настоящему Регламенту);

2.2.2. сведения о регистрах бухгалтерского учета (приложение № 11 к настоящему Регламенту);

2.2.3. информация о способах формирования налоговой отчетности (приложение № 12 к настоящему Регламенту).

2.3. Сведения об иной информации, подтверждающей правильность исчисления (удержания), полноту и своевременность уплаты (перечисления) налогов, сборов, страховых взносов.

Глава III. Информация о системе внутреннего контроля

3.1. Информационные системы организации, в которых реализуется внутренний контроль за совершаемыми фактами хозяйственной жизни и правильностью исчисления (удержания), полнотой и своевременностью уплаты (перечисления) налогов, сборов, страховых взносов (приложение № 13 к настоящему Регламенту).

3.1.1. Функциональные возможности информационных систем организации по выполнению внутреннего контроля правильности формирования показателей налоговой отчетности (приложение № 14 к настоящему Регламенту).

3.1.2. Функциональные возможности информационных систем организации по выполнению внутреннего контроля справочной информации (приложение № 15 к настоящему Регламенту).

3.1.3. Функциональные возможности информационных систем организации по выполнению внутреннего контроля правильности отражения в учете первичных документов (приложение № 16 к настоящему Регламенту).

3.1.4. Функциональные возможности информационных систем организации по хранению и обработке результатов внутреннего контроля (приложение № 17 к настоящему Регламенту).

3.2. Информация об аудите информационных систем, реализующих функции внутреннего контроля (приложение № 18 к настоящему Регламенту).

Глава IV. Информация о порядке внесения изменений

4.1. Порядок и сроки внесения изменений и дополнений в Регламент (приложение № 19 к настоящему Регламенту).

_________________________________________________________________________

(должность, Ф. И. О. 4 руководителя организации (представителя организации)

________________________________________________________________________.

(наименование и реквизиты документа, подтверждающего полномочия представителя организации)

Приложение № 1. Информационные системы организации

Приложение № 1

к Регламенту информационного взаимодействия,

утвержденному Приказом ФНС России

от 11 мая 2021 года № ЕД-7-23/476@

Налогоплательщики имеют право на осуществление совместной с налоговыми органами сверка расчетов с бюджетом по налогам, сборам, пеням и штрафам. Результаты такой сверки могут быть оформлены либо справками (о состоянии расчетов по налоговым платежам или об исполнении обязанности по уплате таких платежей), либо соответствующим актом.

Поясним различия между указанными документами, а также рассмотрим порядок их получения.

Обязан ли налогоплательщик проводить сверку расчетов с бюджетом?

Обязанность проверять состояние расчетов с бюджетом прямо не вменена ни одному из участников налоговых правоотношений: ни налогоплательщику (налоговому агенту), ни налоговому органу. Справедливость сказанного подтверждает содержание норм пп. 10 и 11 п. 1 ст. 32 НК РФ, в которых говорится об обязанности налоговых инспекторов представить налогоплательщику справку о состоянии расчетов по налогам (справку об исполнении обязанности по уплате налогов) или осуществить с ним совместную сверка расчетов с бюджетом.

Между тем отправной точкой для исполнения указанных обязанностей являются запрос или заявление самого налогоплательщика (например, бюджетного учреждения). Это также следует из вышеупомянутых норм. Причем последний вправе (но никак не обязан!) обратиться в налоговую инспекцию с подобным запросом или заявлением. Данное право налогоплательщика закреплено в п. 5.1 ст. 21 НК РФ.

Для чего нужны справки и акт сверки?

И справки (о состоянии расчетов и об исполнении обязанности), и акт сверки нужны прежде всего для выявления и устранения расхождений в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика и инспекторов (что особенно актуально перед составлением отчетности по итогам года), поскольку от ошибок не застрахована ни одна из сторон налоговых правоотношений.

Более того, в регулярной проверке состояния расчетов с бюджетом заинтересованы обе стороны (несмотря на указанные выше право налогоплательщика и обязанность контролеров), поскольку такие действия позволят в дальнейшем избежать (не нужных никому) споров, связанных, например, с взысканием с учреждения налоговой задолженности.

Также поводом для получения справок или проведения сверки по налогам для учреждения могут стать следующие обстоятельства:

Реорганизация. Согласно ч. 1 ст. 58 ГК РФ в передаточном акте или разделительном балансе должны содержаться достоверные сведения о налоговых обязательствах.

Получение лицензий, кредитов (претенденты на получение лицензии или кредита, как правило, должны представить информацию о состоянии расчетов с бюджетом).

Смена налоговой инспекции.

Необходимость для внутреннего использования.

Налоговики, в свою очередь, инициируют проведение справка сверка расчетов с бюджетом в ситуациях, которые предусмотрены абз. 3 п. 7 ст. 45, абз. 2 п. 3 ст. 78 НК РФ (например, в случае обнаружения возможной переплаты по налогам), или в иных случаях, установленных налоговым законодательством (п. 3 Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444@).

Алгоритм получения справок.

Как говорилось ранее, в п. 1 ст. 32 НК РФ упоминаются два вида справок:

справка о состоянии расчетов по налоговым платежам;

справка об исполнении обязанности по уплате налогов.

Форма первой справки утверждена Приказом ФНС РФ от 28.12.2016 № ММВ-7-17/722@, а второй – Приказом ФНС РФ от 20.01.2017 № ММВ-7-8/20@.

Указанные справки можно получить в налоговом органе на основании соответствующего запроса. Форма такого запроса нормативными актами не утверждена, но рекомендована в приложении к Письму ФНС РФ от 28.11.2019 № ГД-4-19/24309@. Полагаем, что учреждение вправе использовать рекомендованную налоговиками форму или разработать свою: например, взять за основу форму запроса, приведенную в приложениях 8 и 9 к регламенту, утвержденному Приказом Минфина РФ от 02.07.2012 № 99н (в настоящее время этот документ утратил силу).

Административным регламентом (действует с 05.05.2020) определена следующая процедура выдачи справок налоговым органом.

Вид запрашиваемой справки

Справка о состоянии расчетов по налогам

Справка об исполнении обязанности по уплате налогов

Основание для представления справки

Запрос может быть подан:

в письменной форме (п. 79, 113);

в электронной форме (п. 96, 129)

Способы подачи запросов

Письменный запрос может быть представлен:

непосредственно или по почте (п. 81, 115);

по каналам ТКС (п. 98, 131)

Срок исполнения запроса*

Со дня поступления запроса…

…в течение 5 рабочих дней (п. 80, 97)

…в течение 10 рабочих дней (п. 114, 130)

Способы выдачи справок**

Указанным в запросе способом – непосредственно или по почте (п. 82, 116) или по каналам ТКС (п. 98, 131)

Дата, на которую формируется справка

На дату, указанную в запросе. Если она не указана (или указана более поздняя дата, чем дата подачи запроса), то на дату регистрации запроса в инспекции (п. 88, 108, 118)

* Согласно пп. 10 п. 1 ст. 32 НК РФ справка о состоянии расчетов должна быть передана учреждению в течение 5 дней, а справка об исполнении обязанности – в течение 10 дней со дня поступления в ИФНС соответствующего запроса. Эти же сроки продублированы в Административном регламенте.

** Если в письменном запросе не указан способ получения справки, она направляется налогоплательщику по почте (п. 82, 116).

Основания для оставления запроса налогоплательщика без ответа приведены в п. 18, 21 Административного регламента (п. 83, 101, 126, 138 данного документа). В их числе – отсутствие идентифицирующих сведений об учреждении, направившем запрос, отсутствие у лица, подписавшего запрос, полномочий на подобные действия, предоставление запроса, текст которого либо не поддается прочтению либо не позволяет определить суть предложения (вопроса). В этом случае налогоплательщику направляется письмо (уведомление) об отказе в предоставлении государственной услуги (п. 94, 111, 127, 139 Административного регламента).

на которые предоставлены отсрочка (рассрочка), инвестиционный налоговый кредит в соответствии с налоговым законодательством;

которые реструктурированы в соответствии с законодательством РФ;

по которым имеется вступившее в законную силу решение суда о признании обязанности заявителя по уплате этих сумм исполненной.

Алгоритм получения акта сверки.

Акт сверки расчетов по налогам, в отличие от справок, в которых указываются данные только из карточек РСБ налоговиков, является двусторонним документом, так как в нем отражается информация каждой из сторон.

Форма акта утверждена Приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685@, электронный формат документа – Приказом ФНС РФ от 04.10.2010 № ММВ-7-6/476@. Порядок проведения справка сверка расчетов по налогам определен Регламентом и Временным порядком. А порядок передачи акта сверки в электронном виде по каналам ТКС – Приказом ФНС РФ от 29.12.2010 № ММВ-7-8/781@.

Срок проведения сверки и оформления акта по ней при отсутствии расхождений между данными налогового органа и налогоплательщика не должен превышать 10 рабочих дней. При выявлении расхождений – не более 15 рабочих дней. В установленных сроках не учитываются дни на доставку актов сверки налогоплательщикам по почте (п. 3.1.2 Регламента, п. 14 Временного порядка).

Как упоминалось ранее, инициатором проведения сверки расчетов в равной степени могут быть как налогоплательщик (учреждение), так и контролеры.

Если проверку инициирует инспекция, то она формирует акт, основываясь на своих сведениях, и направляет его для согласования налогоплательщику.

Акт сверки подписывается, чтобы выявить и устранить расхождения в расчетах между налогоплательщиком и инспекцией. Нормы Налогового кодекса не дают налоговикам права составить акт по собственной инициативе или отказаться от его подписания (см. Постановление АС МО от 14.03.2019 № Ф05-1914/2019 по делу № А41-45928/2018).

Если сверку инициирует налогоплательщик, то он подает в инспекцию соответствующее заявление в произвольной форме (поскольку форма его не установлена законодательно) лично или по почте (п. 3.4.1 Регламента).

Получив заявление, инспекция должна сформировать акт сверки расчетов по налогам на основе имеющихся у нее данных о начисленных и уплаченных налогах (пенях, штрафах) в течение 5 рабочих дней (п. 3.4.3 Регламента, п. 18 Временного порядка).

Дальнейшие действия налогоплательщика при сверке расчетов по налогам (не зависящие от того, кто именно инициировал проведение сверки) таковы.

По результатам сравнения данных из акта проверки, направленного налоговым органом, со сведениями, имеющимися у налогоплательщика, возможны два варианта развития событий.

Расхождения в сведениях не выявлены. В этом случае акт сверки подписывается обеими сторонами. Один экземпляр акта будет находиться у налогоплательщика, другой – в налоговом органе (п. 3.4.5 Регламента).

Выявлены расхождения в сведениях. В этом случае вначале устанавливаются причины расхождений. Они могут быть обусловлены рядом причин, например:

ошибками или неточностями, допущенными налогоплательщиком при отражении в учете начисления и уплаты налогов (пеней, штрафов). Подобные расхождения устраняются внесением корректировок в учет налогоплательщика;

ошибками, допущенными при заполнении платежных поручений. Большая часть таких ошибок исправляется путем подачи в инспекцию заявления об уточнении платежа (абз. 2 п. 7 ст. 45 НК РФ). Если в платежных документах были неправильно указаны счет Федерального казначейства или наименование банка получателя, налог придется уплатить заново (пп. 4 п. 4 ст. 45 НК РФ).

После устранения выявленных расхождений составляется новый акт, который подписывается обеими сторонами.

Если расхождения устранить не удалось, в акте сверки делается пометка, что расхождения не устранены. Отсутствие такой оговорки в акте будет означать согласие налогоплательщика с отраженной в акте недоимкой (п. 22 Постановления Пленума ВАС РФ от 22.06.2006 № 25).

Вместо заключения.

Итак, проведение сверки расчетов по налогам не является обязательной процедурой. Однако подобное мероприятие позволяет своевременно выявить и устранить расхождения в сведениях о состоянии расчетов с бюджетом, которые имеются у налогоплательщика-учреждения и налогового органа. Ведь вернуть или зачесть налоговую переплату учреждение вправе лишь в течение трех лет (со дня уплаты налога или со дня, когда оно узнало или должно было узнать о факте излишнего взыскания налога). После истечения срока исковой давности решить вопрос о возврате или зачете переплаты намного сложнее. (Кстати, аналогичный трехлетний срок ст. 48 НК РФ установлен для взыскания налоговой недоимки.)

В то же время справка (о состоянии расчетов по налоговым платежам или об исполнении обязанности по уплате налоговых платежей) или акт сверки не являются безусловным основанием для возврата (зачета) налоговой переплаты (см. Постановление АС ПО от 18.08.2017 № Ф06-23272/2017 по делу № А55-18404/2016). Названные документы лишь указывают на наличие переплаты, но не доказывают факт и момент ее возникновения. Для ее возврата необходимы убедительные доказательства факта и момента излишней уплаты (взыскания) налога.

Примеры из арбитражной практики свидетельствуют о том, что наличие переплаты по налогу должно быть подтверждено следующими документами (см., например, Определение ВС РФ от 28.07.2016 № 305-КГ16-8620 по делу № А40-135619/2015):

решение о начислении налогов, пени, штрафа;

платежные документы, инкассовые поручения, подтверждающие перечисление со счета налогоплательщика денежных средств в бюджет.

Если же налогоплательщик не представит указанные документы, то ему, скорее всего, откажут в возврате (зачете переплаты). Об этом свидетельствует, например, Постановление АС МО от 12.02.2018 № Ф05-19042/2017 по делу № А40-10733/2017.

Заявление о зачете излишне уплаченного налога — это документ, с помощью которого налогоплательщик обращается к ФНС с просьбой зачесть налоговую переплату. Форма утверждена приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

С 23 октября 2021 года ФНС меняет документы, которые юридические и физические лица используют для зачета и возврата переплаты по налогам, — заявление о возврате суммы излишне уплаченного (взысканного, подлежащего возмещению) налога (сбора, страховых взносов, пеней, штрафа) и обращение о зачете переплаты.

Когда понадобятся новые формы

Если на основании статьи 78 НК РФ налогоплательщики, у которых образовалась переплата, хотят распорядиться излишне уплаченными суммами:

- зачесть их как будущие платежи;

- погасить недоимку по иным обязательным выплатам;

- сократить или полностью закрыть задолженность по пеням и штрафам за правонарушения;

- потребовать возврата средств, —

им понадобится новая форма заявления на возврат переплаты по налогу 2021 г. или заявление о ее зачете в счет других платежей. Эти правила распространяются на все введенные в РФ сборы и налоги, в том числе госпошлину (с некоторыми особенностями, перечисленными в статье 333.40 НК РФ), НДС, авансовые платежи.

Налоговая служба не станет возвращать или производить зачет излишне уплаченной суммы в счет будущих платежей до тех пор, пока не погашены задолженности.

Как заполнить

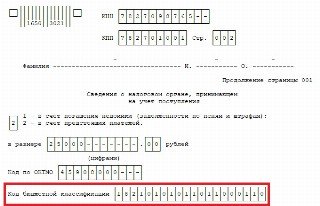

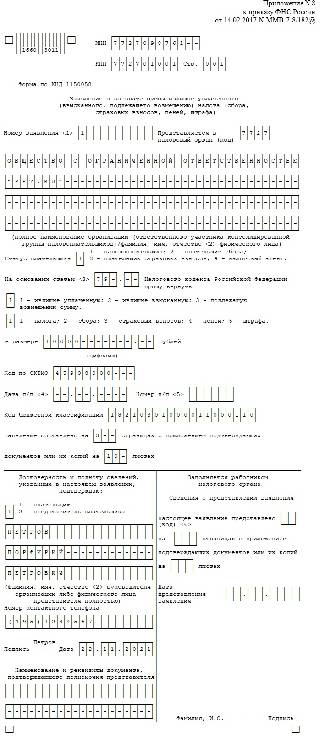

Шаг 1. Традиционно в самом верху следует указать ИНН и КПП. Идентификационный номер у ИП состоит из 12 цифр, и свободных клеточек оставаться не должно. Организации вписывают в соответствующие поля только 10 цифр, в оставшихся двух ставят прочерки. Когда заполняется строка, предназначенная для КПП, заявители действуют аналогично: есть цифры — вписать их, нет — поставить прочерки.

Шаг 2. Прописываем номер обращения. Здесь проставляют то число, сколько раз в текущем году они обращались за зачетом. Не забываем про прочерки, если количество вписываемых цифр меньше, чем клеток.

Шаг 3. Вписываем код налогового органа, куда отправляется обращение. Это инспекция ФНС по месту учета ИП или организации. В консолидированной группе налогоплательщиков о зачете переплаты по налогу на прибыль просит ответственный участник этой группы.

Шаг 5. Указываем статью НК РФ , на основании которой производится зачет. Она зависит от того, по какому платежу образовалась переплата. ФНС оставила 5 клеточек для указания конкретной статьи. Если какие-то из них не нужны, то необходимо поставить прочерки. Вот какие есть варианты заполнения этого поля:

- статья 78 НК РФ — для зачета или возврата излишне уплаченных сумм сбора, страховых взносов, пеней, штрафа; — для возврата излишне взысканных сумм; — для возмещения НДС; — для возврата переплаты по акцизу;

- статья 333.40 НК РФ — для возврата или зачета государственной пошлины.

Шаг 6. Записываем, по чему образовалась переплата — налогу, сбору, страховым взносам, пеням, штрафам.

Шаг 9. Безошибочно вводим КБК для уплаты соответствующего платежа, используя Приказ Минфина России № 85н от 06.06.2019 . Узнайте код с помощью сайта ФНС либо посмотрите его на ранее заполненном платежном поручении.

Шаг 10. Уточняем, в какую ИФНС были перечислены лишние средства.

Шаг 11. На первом листе остается заполнить, на каком количестве листов подается заявление и сколько приложено листов подтверждающих документов, и указать данные о самом заявителе. Мы рекомендуем оставить эти два небольших раздела на потом.

Продолжим заполнение образца заявления на зачет переплаты по налогу в 2021 году на втором листе. В самом первом поле, где требуется указать фамилию, имя и отчество, ставим прочерки. Ниже указываем, что надо сделать с переплатой, — погасить задолженность или оставить средства в счет предстоящих платежей.

Шаг 12. Записываем конкретную сумму, которую заявитель хочет зачесть. Она указывается цифрами, без текстовой расшифровки.

Шаг 13. Вновь записываем код ОКТМО. Обычно он дублируется.

Шаг 14. Уточняем КБК для перечисления средств, в счет которого пойдет лишняя сумма. У нас он отличается от прошлого КБК, поскольку налоги разные. Если переплата пойдет в счет будущих платежей по одному и тому же сбору, то КБК совпадают.

Шаг 15. Вписываем код ИФНС, которая принимает поступления. Как видно из образца письма в налоговую о зачете с одного КБК на другой, он дублируется.

Шаг 16. Поскольку больше никаких переплат нет, в следующих строках проставлены только пробелы.

Шаг 17. Возвращаемся к первому листу и вписываем количество страниц и приложений. В предусмотренных полях заявители указывают соответствующие данные.

Шаг 18. Последняя часть заявления не должна вызывать проблем при заполнении. Здесь необходимо уточнить, кто и когда подает обращение, и указать контактный номер телефона. Правая часть остается незаполненной: она предназначена для отметок инспекторов ФНС.

Как вернуть деньги

Если предприниматель (компания) решил вернуть сумму переплаты, то ему надо воспользоваться другой формой из приказа ФНС № ММВ-7-8/182@ от 14.02.2017, предложенной в приложении № 8, — для возврата лишней суммы.

Когда и как подавать обращение

Согласно статье 78 НК РФ обращаться за зачетом и возвратом допускается в течение 3 лет с даты уплаты сбора. Доставить документы есть возможность тремя способами:

- лично;

- по почте ценным письмом с описью;

- подготовить обращение о зачете или заполнить заявление на возврат излишне уплаченного налога онлайн — через личный кабинет.

Получив такое обращение, налоговый орган решает, удовлетворить его или нет. О решении служба уведомляет плательщика в течение 10 дней со дня получения обращения. Обычно, если инициатива исходит от организации или ИП, в ФНС делают сверку расчетов. Если же переплату обнаружит сам проверяющий, то от сверки могут отказаться, но от необходимости подать заявление предприниматель не освобождается.

Налогоплательщику, чтобы быть уверенным в отсутствии долгов перед бюджетом по налогам, страховым взносам и прочим платежам, необходимо контролировать состояние своих расчетов с ИФНС. После перечисления налоговые платежи могут уйти не по назначению, и тогда возникнет недоимка, и наоборот, излишне перечисленные суммы образуют переплату. Одним из инструментов, с помощью которого можно уточнить наличие задолженностей и переплат перед бюджетом, является налоговая справка о состоянии расчетов. Что это за документ, как можно его получить, и как правильно читать приведенную в нем информацию, расскажем далее.

Справка позволяет организациям и ИП увидеть свою переплату или долги не только по налогам, сборам, страховым взносам, но и по штрафам, пеням и процентам, т.е. по абсолютно всем расчетам с налоговым ведомством. Фактически, справка представляет собой баланс расчетов с налоговой. Форма ее утверждена приказом ФНС от 28.12.2016 № ММВ-7-17/722 (приложение № 1).

Справка (форма по КНД 1160080) включает в себя сведения о налогоплательщике (ИНН/КПП, наименование фирмы/ФИО предпринимателя, адрес) и таблицу с перечнем налогов и иных платежей, по которым у налогоплательщика имеется непогашенная задолженность или переплата.

Нужно учитывать, что данная справка о состоянии расчетов с бюджетом не может служить документом, подтверждающим наличие или отсутствие задолженности перед ИФНС. Для такого подтверждения потребуется запросить у налоговиков другой документ – справку об исполнении обязанности по уплате налогов, сборов, страхвзносов и т.д., которая выдается на бланке формы по КНД 1120101 (утв. приказом ФНС от 20.01.2017 № ММВ-7-8/20). Справки об отсутствии долгов перед бюджетом обычно запрашивают банки при оформлении кредитов, они требуются для участия в конкурсах, тендерах и т.п.

На сегодня актуальной формой справки о состоянии расчетов по налогам остается только справка по форме КНД 1160080, действующая с февраля 2017 года. До этого налоговики формировали для ИП и юрлиц справки по другим, ныне упраздненным, формам, в т.ч.:

Как читать справку о состоянии расчетов

Основную часть справки составляет таблица из десяти граф, в которых отражается:

- название налога (сбора, страхового взноса), по которому имеется долг/переплата (графа 1);

- КБК платежа, код ОКАТО/ОКТМО (графы 2, 3);

- в отдельные графы выделено состояние расчетов по налогам, сборам, страхвзносам (графа 4), по пеням (графа 6), по штрафам (графа 8) и по процентам (графа 10);

- также по графам отражается предоставление отсрочки, инвесткредита, реструктуризация или приостановление взыскания по налогам, сборам, взносам (графа 5), пеням (графа 7), штрафам (графа 9).

Понять содержание справки о состоянии расчетов несложно. Главное, что нужно учесть налогоплательщику:

Справка о состоянии расчетов – образец:

spravka.jpg

Добросовестного налогоплательщика, получившего справку о состоянии расчетов (форма 1160080), может удивить наличие в ней долга или переплаты. В этом случае нужно учесть, что справка формируется на определенную дату и, возможно, налоговикам еще не поступили последние налоговые платежи, отраженные в ранее сданной отчетности (отсюда и недоимка), либо еще не получена налоговая декларация или расчет, а налоги или взносы в бюджет уже перечислены (подобный аванс числится в ИФНС как переплата).

Если и после получения выписки у налогоплательщика есть вопросы, ему следует провести сверку с налоговой, чтобы выявить все возможные ошибки и устранить разногласия с ведомством.

Как заказать справку о состоянии расчетов

Чтобы получить справку о расчетах с бюджетом, нужно подать в свою ИФНС по месту учета соответствующий запрос.

Предприниматели и компании оформляют бумажный запрос справки о состоянии расчетов по форме, рекомендованной Минфином в приложении № 8 к приказу от 02.07.2012 № 99н (ред. от 26.12.2013). В нем необходимо указать свои реквизиты (наименование/ФИО ИП, ИНН, адрес), дату, по состоянию на которую требуется справка, способ получения ответа (лично или по почте), а в конце поставить подпись с расшифровкой.

Запрос на бумаге можно представить в налоговую:

- лично явившись в инспекцию – это может сделать сам руководитель фирмы или ИП, либо его представитель (при наличии доверенности); в этом случае лучше сделать 2 экземпляра запроса, на одном из которых сотрудник ИФНС поставит отметку о приеме;

- отправив его по почте – запрос направляется ценным письмом с описью вложения и уведомлением о получении.

После получения запроса (как в бумажном, так и в электронном виде) налоговикам дается 5 рабочих дней на формирование и отправку справки о расчетах налогоплательщику.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: