Штраф по декларации по енвд

Обновлено: 17.05.2024

Нулевая декларация по ЕНВД — это отчет, который сдают плательщики налога даже в том случае, если деятельность не ведется. Напомним, что срок действия ЕНВД ограничен 2020 годом.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

|---|---|

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

Образец нулевой декларации по ЕНВД для ИП

ИП Савватеев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В марте 2019 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 3 квартал 2019 г. до 22 октября он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Савватеев И.И. не осуществлял деятельность по перевозке грузов в 3 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

Заполнение и отправка отчетности в ФНС на примере декларации ЕНВД

Заполните и отправьте декларацию ЕНВД в электронном виде без ошибок и в срок!

плательщиками этого налога. Причем вне зависимости от того, вели ли они в отчетном периоде деятельность или нет. Расскажем, как ее заполнить и подать.

В какую ИФНС отчитываться

Подавать отчет в большинстве случае нужно в ИФНС по месту ведения бизнеса, но есть и исключения. Это виды деятельности, при осуществлении которых невозможно определить конкретное место, а именно:

- автотранспортные услуги по перевозке грузов и пассажиров;

- развозная и разносная торговля в розницу;

- размещение рекламы на транспорте.

При осуществлении таких видов деятельности организации отчитываются по ЕНВД в ИФНС по месту нахождения, а ИП — по месту жительства.

Если у бизнесмена несколько точек и/или видов деятельности на ЕНВД, то декларация представляется по таким правилам:

- Один вид деятельности, несколько объектов:

- если все точки находятся в пределах одного муниципального образования (имеют один ОКТМО), то подается одна декларация по ЕНВД, в которой следует суммировать физические показатели всех точек;

- если точки в разных муниципальных образованиях, подается несколько деклараций (по количеству ОКТМО) в налоговый орган каждого из них без суммирования показателей.

- Несколько видов деятельности:

- если они осуществляются через один объект, то подается одна декларация, в которой заполняется столько листов Радела 2, сколько осуществляется видов деятельности (на каждый вид — отдельный лист);

- если деятельность ведется в разных муниципальных образованиях, то в ИФНС каждого образования подается отдельная декларация с нужным количеством листов Раздела 2 (по числу видов деятельности).

Важно понимать, что нулевой декларации по ЕНВД не бывает, поскольку сумма налога зависит от физических показателей (размера торговой площади, количества работников и других) и не связана с суммой полученного дохода.

Сроки подачи декларации ЕНВД

Отчетным периодом по ЕНВД является квартал. Декларация подается не позднее 20 числа месяца, следующего за окончанием каждого квартала. По общему правилу, если крайняя дата срока приходится на выходной, то его конец переносится на ближайший рабочий день. За IV квартал 2020 года необходимо отчитаться до 20 января 2021 года.

Форма декларации

Для отчетности за IV квартал 2020 года, применяется форма декларации, утвержденная приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414. Этим же приказом утвержден порядок заполнения декларации (далее Порядок).

Способ представления

Подать декларацию по ЕНВД можно одним из трех способов:

- лично или через представителя;

- по почте ценным письмом с описью вложения;

- по ТКС через оператора электронного документооборота.

При личном обращении или при подаче через представителя декларация составляется в двух экземплярах: один — для ИФНС, второй (с пометкой налоговой о принятии) — для себя. Представитель должен иметь документ, подтверждающий его полномочия.

Декларацию целесообразно заполнять через специальные сервисы или программы, формирующие машиночитаемый код. В нем продублированы все данные из отчета. Это особенно актуально, если он подается при визите в ИФНС. В противном случае можно столкнуться с требованием приложить декларацию на цифровом или ином носителе.

Как заполнить декларацию по ЕНВД

Актуальная форма декларации состоит из титульного листа и трех разделов. Далее расскажем, как построчно заполнить каждый из них.

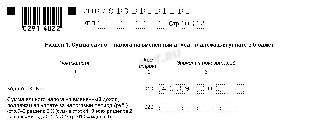

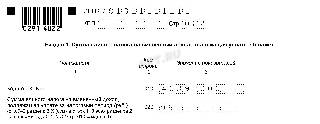

Титульный лист

В верхней части титульного листа указывается информация о налогоплательщике, налоговом органе и декларации:

ИНН — 10 цифр для организации, 12 — для ИП.

КПП — код, присвоенный ИФНС, в которую представляется отчет. ИП его не указывают.

Налоговый период — код из приложения № 1 к Порядку:

- 21 — I квартал;

- 22 — II квартал;

- 23 — III квартал;

- 24 — IV квартал;

- при реорганизации (ликвидации) организации:

- 51 — I квартал;

- 54 — II квартал;

- 55 — III квартал;

- 56 — IV квартал.

Отчетный год — 2020.

Код налогового органа: первые 2 цифры — код субъекта РФ, последние — номер налогового органа.

Код по месту нахождения (учета) из приложения № 3 к Порядку:

- 120 — По месту жительства индивидуального предпринимателя;

- 214 — По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком;

- 215 — По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком;

- 245 — По месту осуществления деятельности иностранной организации через постоянное представительство;

- 310 — По месту осуществления деятельности российской организации;

- 320 — По месту осуществления деятельности индивидуального предпринимателя;

- 331 — По месту осуществления деятельности иностранной организации через отделение иностранной организации.

Налогоплательщик: полное наименование компании, как оно указано в учредительных документах, либо фамилия, имя, отчество предпринимателя (каждое слово с новой строки).

Код вида экономической деятельности по ОКВЭД — его можно посмотреть в выписке из ЕГРЮЛ или ЕГРИП.

Сведения о реорганизации и ликвидации заполняются правопреемниками или ликвидированными организациями. Коды приводятся в приложении № 2 к Порядку.

Номер контактного телефона для связи с налогоплательщиком — указываются только цифры с кодом города без пробелов и иных символов.

В нижней части лицо, подписывающее декларацию, должно удостоверить полноту и подлинность отраженных в ней данных:

Подпись могут поставить такие лица:

- Индивидуальный предприниматель. ФИО дублировать не нужно, ставится подпись и дата.

- Руководитель организации. Указывается его ФИО, ставится подпись и дата.

- Представитель налогоплательщика — физическое лицо. Вписывается его ФИО, ставится дата и подпись, указывается документ, подтверждающий полномочия.

- Представитель налогоплательщика — юридическое лицо. Вписывается ФИО уполномоченного сотрудника, ставится дата и подпись, указывается документ, подтверждающий полномочия.

![Титульный лист декларации по ЕНВД]()

Титульный лист

Раздел 1

В этом разделе отражается результат:

Раздел состоит из нескольких блоков строк 010 и 020. Если налогоплательщик ведет деятельность в нескольких муниципальных образованиях в пределах одной ИФНС, то заполняет соответствующее количество блоков. Иначе заполняется только первый блок, в остальных ставятся прочерки.

Раздел 2

Вслед за титульным листом целесообразно приступить к заполнению Раздела 2.

Раздел 1 необходимо заполнять в последнюю очередь, поскольку он содержит результаты расчёта, которые производятся в Разделах 2 и 3.

Если субъект занимается разной деятельностью, облагаемой ЕНВД, он должен заполнить несколько листов Раздела 2 по числу видов деятельности.

Раздел 2 заполняется следующим образом:

- Код вида предпринимательской деятельности. Здесь отражается код вида той деятельности, в отношении которой заполняется Раздел 2:

- Адрес места осуществления предпринимательской деятельности. Указывается полный адрес, включая код региона из Приложения № 6 к Порядку. Пример заполнения приведен на следующем изображении.

- Код по ОКТМО. ОКТМО места, в котором осуществляется деятельность.

- Строка 040. Базовая доходность из пункта 3 статьи 346.29 НК РФ. Доходность указана в месяц (рублей) на единицу физического показателя:

- Строка 050. Коэффициент -дефлятор K1 - в 2020 году равен 2,005.

- Строка 060. Корректирующий коэффициент K2 — устанавливаются нормативными правовыми актами представительных органов муниципальных образований. Можно найти на сайте ФНС.

- Строки 070—090 служат для построчного отражения данных за каждый месяц квартала:

- в графе 2 — величина физического показателя;

- в графе 3 — количество дней осуществления деятельности, если в этот месяц субъект был поставлен на учет или снят с него;

- в графе 4 — величина исчисленного вмененного дохода за месяц;

![Раздел 2 (конец) декларации по ЕНВД]()

Раздел 2 (конец)

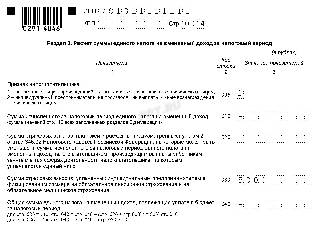

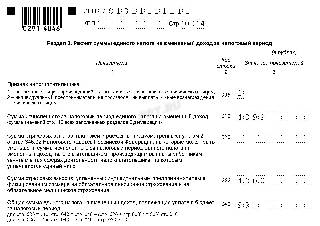

Раздел 3

В разделе 3 рассчитывается налог с учетом вычетов по страховым взносам и на приобретение кассовой техники (только для ИП).

Важно! Работодатели за счет взносов могут уменьшить налог не более чем на 50% (строка 020). ИП без работников может уменьшить ЕНВД за счет уплаченных за себя страховых взносов и/или вычета за ККТ вплоть до нуля.

В Разделе 3 всего 5 строк:

- Строка 005. ИП без работников ставят код 2, остальные — код 1.

- Строка 010. Отражается сумма налога, исчисленная в строке 110 Раздела 2. Если Разделов 2 несколько, показатели строк 110 суммируются.

- Строка 020. Сумма страховых взносов за работников, уплаченных в периоде, принимаемая к уменьшению ЕНВД.

- Строка 030. Сумма страховых взносов, которые ИП уплатил в отчетном квартале за себя, принимаемая к уменьшению ЕНВД.

- Строка 040. Сумма расходов на ККТ, которую ИП принимает к вычету в отчетном квартале.

- Строка 050. Сумма ЕНВД к уплате с учетом уменьшения на страховые взносы. ИП, которые заявляют вычет по ККТ, исчисляют эту сумму с учетом вычета.

Раздел 4

Раздел 4 включен в декларацию по ЕНВД в целях соблюдения п. 2.2 ст. 346.32 НК РФ, согласно которому ИП на ЕНВД вправе уменьшить сумму налоговых обязательств на сумму расходов по приобретению кассовой техники (включая приобретение фискального накопителя и ОФД).

При сдаче отчётности за IV квартал 2020 года Раздел 4 не заполняется, поскольку является неактуальным.

Штрафы

Ответственность за несвоевременное представление отчета налагается в соответствии с пунктом 1 статьи 119 Налогового кодекса. Нарушителю сроков подачи декларации грозит штраф в размере 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, обычно она назначается, если субъект уплатил налог, но не подал декларацию в срок. Максимальный размер штрафа составляет 30% от суммы налога.

Если организация не подаст декларацию в срок, ИФНС может заблокировать ее расчетный счет. Такое решение может быть принято руководителем налоговой инспекции или его замом, если декларация не поступила в течение 10 дней после окончания срока сдачи.

За неуплату налога назначается штраф по статье 120 НК РФ. Если субъект неправильно исчислит налог, штраф составит 20% от его суммы. Если же он занизит базу умышленно, размер штрафа возрастет до 40%.

Образец заполнения декларации по ЕНВД

Нормативная база

Ещё материалы по теме

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

![Работники]()

Среднесписочная численность работников

![Форма РСВ с 2022 года и учёт коронавирусных расходов]()

Форма РСВ с 2022 года и учёт коронавирусных расходов

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

![Содержание]()

Содержание

- Когда необходимо сдавать декларацию ЕНВД

- Куда следует сдавать декларацию ЕНВД

- Штрафы в соответствии с налоговым законодательством

- Штрафы в соответствии с КоАП

- Блокировка банковского счета

- Возможно ли избежать санкций

- Как оплатить штраф

Декларация – это документ налоговой отчетности, который обязаны предоставлять налоговые агенты в установленные законодательством сроки. Такой формат отчетности должен соблюдаться всеми индивидуальными предпринимателями, осуществляющих свою деятельность по системе Единого налога на вмененный доход. Если ИП не соблюдает сроки сдачи декларации ЕНВД, его действия квалифицируются как прямое нарушение действующего законодательства, что приведет к различным негативным последствиям для бизнесмена.

Когда необходимо сдавать декларацию ЕНВД

Если срок подачи отчета по форме ЕНВД пришелся на выходной день или календарный праздник, то в соответствии с пунктом 7 статьи 6.1 Налогового кодекса РФ, срок предоставления декларации ЕНВД в налоговые органы переносится на ближайший будний день.

В 2022 году сроки сдачи декларации ЕНВД должны происходить в следующем порядке:

Порядковый номер квартала Дата уплаты ЕНВД IV 2O17 года (октябрь-декабрь) 22.O1.2O18 I 2O18 года (январь-март) 2О.O4.2O18 II 2O18 года (апрель-июнь) 2О.О7.2O18 III 2O18 года (июль-сентябрь) 22.1O.2O18 IV 2O18 года (октябрь-декабрь) 21.O1.2O18 В 2022 году отчетность ЕНВД следует проводить в следующие сроки:

Порядковый номер квартала Дата уплаты ЕНВД I 2O19 года (январь-март) 22.O4.2O19 II 2O19 года (апрель-июнь) 22.О7.2O19 III 2O19 года (июль-сентябрь) 21.1O.2O19 IV 2O19 года (октябрь-декабрь) 2О.O1.2O2О Куда следует сдавать декларацию ЕНВД

Декларацию ЕНВД следует предоставлять в отделение налоговой службы, которое поставило предпринимателя на учет в качестве налогоплательщика. Однако, очень часто ИП являются руководителями сразу нескольких филиалов одного и того же предприятия. В этом случае Минфин дает следующие пояснения:

- если деятельность ИП ведется в пределах одной федеральной единицы, но в разных ее районах, где имеется свое подразделение ФНС, сдавать декларацию ЕНВД нужно в место постановки на учет самого налогоплательщика;

- если деятельность осуществляется сразу в нескольких городах, тогда по каждому обособленному подразделению необходимо отчитываться отдельно.

Исключением является ситуация, если все дочерние предприятия обслуживает одна налоговая инспекция. Тогда декларацию ЕНВД нужно предоставить только в один налоговый орган.

Штрафы в соответствии с налоговым законодательством

Полномочия налоговых органов обратиться к штрафным мерам предусмотрены статьей 119 Налогового кодекса РФ. Размер штрафа определит не только сумма дней просрочки, но и от факта уплаты Единого налога в пользу государственной казны:

Статья 76 НК РФ предупреждает, что расчетный счет безответственного налогоплательщика может быть заблокирован, если декларация не предоставляется в ФНС на протяжении 10 рабочих дней с момента, установленного законодательством как день сдачи отчетности.

Важно! Налоговая не в праве привлечь налогоплательщика к ответственности, если ошибки были допущены при заполнении бланков декларации если при этом она была сдана в срок.

Штрафы в соответствии с КоАП

Нарушение порядка и сроков сдачи отчетной документации могут спровоцировать не только наложение штрафных санкций со стороны ФНС, но и привлечь к административной ответственности в соответствии со статьей 15.5 КоАП РФ.

Данная статья предусматривает привлечение к административной ответственности лиц, в должностные обязанности которых входят формирование и сдача налоговой отчетности. Каждое нарушение может облагаться штрафом в размере от 300 до 500 рублей.

Штраф, определенный по КоАП РФ, должен быть погашен в течение 60 суток после установки факта правонарушения. В противном случае, задолженность может быть взыскана в судебном порядке, что, в свою очередь, приведет к еще одному штрафу, но уже в двукратном размере (но не менее 1 000 рублей).

Помимо денежных взысканий, правонарушитель может подвергнуться другим формам административного наказания:

- заключение под стражу до 15 суток;

- общественные отработки длительностью до 50 часов.

Если речь идет о суммах неоплаченного налога в особо крупных размерах, правонарушитель по мимо административных наказаний, может привлекаться к уголовной ответственности.

Блокировка банковского счета

При этом блокировка счетов затрагивает только расходные операции. Средства могут поступать на лицевой счет налогоплательщика в прежнем порядке, однако, он не сможет ими распорядиться. Так же учитываются такие моменты как:

- Блокировка банковского счета происходит без предварительного предупреждения об этом предпринимателя в соответствии с Письмом ФНС России от 28.07.2016 N АС-3-15/3463@

- Блокировка распространяется не только на сумму средств на банковском счете, но и на все формы депозитов, независимо от суммы долга налогоплательщика (письмо Минфина от 15.04.2010 № 03-02-07/1-167)

Также Минфин определяет ряд денежных списаний, исключенных из общей картины:

- алименты, компенсации и иные формы обязательств, назначенные в судебном порядке;

- оплата труда наемного персонала, и исчисленные страховые взносы;

- выплаты по другим исполнительным документам.

Прочие выплаты, в том числе и налоги, не могут осуществляться с заблокированного банковского счета.

Возможно ли избежать санкций

Вопрос о том, можно ли избежать наказания в виде штрафа, интересует абсолютно всех налогоплательщиков. На него отвечает эксперт центра юридической помощи:

Одним словом штрафных санкций можно избежать, если к решению вопроса подойти ответственно. Срок обращения в налоговую с объяснением составляет 5 дней с момента нарушения сроков декларации ЕНВД.

Читайте также: