Шкала подоходного налога в узбекистане 2018 году

Обновлено: 04.05.2024

За свою историю налог на доходы граждан пережил множество изменений, но практически всегда высокие доходы облагались повышенным налогом, а минимально необходимые для жизни заработки налогом не облагались вообще. Но с момента вступления в силу части второй НК РФ в 2001 году в России действует фиксированная ставка налога в размере 13% и отсутствует минимальный не облагаемый налогами размер доходов.

Впервые подоходный налог был введен в России 11 февраля 1812 года в форме налога на доходы помещиков от принадлежащего им недвижимого имущества. Его ставка являлась прогрессивной и варьировалась от 1% до 10%, а не облагаемый налогом минимум дохода составлял 500 руб. в год. Для сравнения, на тот момент стоимость двухкомнатного дома в Петербурге оценивалась для целей налогообложения недвижимости в 250 руб.

Этот уровень налога продержался до 1992 года, когда в России было принято новое налоговое законодательство, которым также была установлена прогрессивная шкала подоходного налога. Она менялась от 12% при доходе до 200 тыс. руб. (при этом минимальный размер оплаты труда налогом не облагался) до налога в размере 124 тыс. руб. с заработков, превышающих 600 тыс. руб. Сумма дохода сверх 600 тыс. руб. также дополнительно облагалась налогом по ставке 40%.

В дальнейшем ставки налога почти ежегодно корректировались по мере роста инфляции, пока в 2001 году не был введен в действие современный НК РФ, впервые в России установивший плоскую шкалу налогообложения доходов физических лиц в размере 13% независимо от суммы дохода. Эта ставка действует и в настоящее время, подвергаясь постоянной критике сторонников прогрессивной шкалы налогообложения.

В марте 2015 года на рассмотрение Госдумы поступили сразу три законопроекта об изменении ставок НДФЛ и порядка его исчисления.

Первый законопроект 1 был внесен 16 марта депутатом от фракции КПРФ Николаем Рябовым и предполагает повышение ставки НДФЛ до 16% при одновременной освобождении от налогообложения суммы в размере прожиточного минимума. Как поясняет автор, это позволило бы снизить налоговую нагрузку на наименее защищенные слои населения.

Практически сразу после него, 18 марта, был внесен второй законопроект 2 от фракции КПРФ, предлагающий ввести в России прогрессивную шкалу налогообложения по НДФЛ, при которой доходы в сумме свыше 1 млн руб. в месяц будут облагаться налогом по ставке 50%.

Третий законопроект 3 поступил в Госдуму 26 марта от депутатов Сергея Миронова, Василия Швецова, Валерия Гартунга, Михаила Емельянова и Александра Тарнавского. Он также предусматривает введение прогрессивной шкалы налога на доходы физических лиц, превышающие 24 млн руб. в год. Максимальная ставка НДФЛ в случае принятия этого законопроекта достигнет 50% по доходам, превышающим 200 млн руб. в год.

Это не первые попытки отказаться от действующей в России плоской шкалы налогообложения доходов граждан. Аналогичные законопроекты регулярно вносятся в Госдуму и так же регулярно отклоняются ею. Например, такой законопроект 4 , внесенный в октябре 2013 года депутатами от фракции "Справедливая Россия", был возвращен его инициаторам 12 декабря 2013 года по причине отсутствия заключения Правительства РФ, после чего так и не был внесен повторно.

История развития подоходного налога в России – в инфографике.

-

год – ГАРАНТ.РУ, 26 марта 2015 г. – ГАРАНТ.РУ, 18 марта 2015 г. – ГАРАНТ.РУ, 16 марта 2015 г. – ГАРАНТ.РУ, 30 декабря 2014 г. – ГАРАНТ.РУ, 25 октября 2013 г.

Материалы по теме:

Вычет по НДФЛ для тех, кто думает про пенсии

В отличие от других социальных вычетов, вычет на уплату взносов по пенсионному страхованию можно получить и в налоговой инспекции, и у работодателя.

Новые правила налога на имущество физических лиц

С 1 января 2015 года налог на имущество физических лиц будет рассчитываться из кадастровой стоимости недвижимости, что повлечет за собой его резкое увеличение.

НДФЛ

Одним из прямых налогов в России является налог на доходы физических лиц (НДФЛ). На практике у налогоплательщиков возникает множество вопросов, связанных с его уплатой. Как рассчитывается ставка НДФЛ? Какие существуют сроки подачи декларации? И нужно ли ее подавать? Имеет ли физическое лицо право на налоговый вычет? Какие доходы освобождаются от налога? Ответы на эти и другие вопросы вы найдете в нашем материале.

В 2019 году в республике вводится единая ставка налога на доходы физических лиц в размере 12% для всех граждан. Из них 0,1% будет направляться на индивидуальные накопительные пенсионные счета.

Редакция задалась вопросом, кто выиграет от введения 12-процентной унифицированной ставки налога на доходы граждан?

Напомним, что в настоящее время ставка налога на доходы в рамках действующего законодательства варьируется при облагаемом доходе:

— до одного МРЗП — 0% от суммы дохода;

— от одного (+ 1 сум) до пятикратного МРЗП — 7,5% от суммы, превышающей однократный размер МРЗП;

— от пяти (+ 1 сум) до десятикратного МРЗП — налог с пятикратного + 16,5% с суммы, превышающей пятикратный МРЗП;

— от десятикратного (+ 1 сум) МРЗП и выше — налог с десятикратного + 22,5% с суммы, превышающей десятикратный МРЗП.

Рассчитанная сумма налога уменьшается на сумму обязательных ежемесячных взносов, перечисляемых на индивидуальные накопительные пенсионные счета граждан (2%).

В мае текущего года Министерство финансов обнародовало информацию о зарплатах бюджетников в Узбекистане — учителей, врачей, ученых и др.

Из нее следует, что самыми высокооплачиваемыми бюджетниками в республике в настоящее время являются преподаватели высших учебных заведений. Размер базового должностного оклада старшего преподавателя высшего образовательного учреждения, не имеющего ученой степени, до июльского повышения составлял 2 085,4 тыс сумов. С учетом надбавок за счет средств специального фонда материального стимулирования в среднем 15 % ( 312,8 тыс сумов) и надбавки за кураторство группой (если осуществляется кураторство) в размере 25 % (521,3 тыс сумов) размер заработной платы старшего преподавателя составит 2 919,6 тыс сумов в месяц.

Размер базового должностного оклада профессора высшего образовательного учреждения, имеющего ученую степень доктора наук, составлял 2 408,8 тыс сумов. С учетом надбавки из специального фонда материального стимулирования в среднем 15 % (361,3 тыс сумов) и надбавки за кураторство группой (если осуществляется кураторство) в размере 25% (602,2 тыс. сумов) его заработная плата в месяц может составить 3 372,3 тыс. сумов.

С 1 сентября 2018 года заработная плата старшего преподавателя с аналогичными надбавками, не имеющего ученой степени, составит 3 080 тыс. сумов и повысится на 5,5 %, а профессора, имеющего ученую степень доктора наук — 4 844 тыс. сумов и повысится на 43,6%, говорится в информации ключевого экономического ведомства.

Эта категория бюджетников, которая платила 22,5 % налогов с дохода, в первую очередь выиграет от снижения налоговой нагрузки на доходы до 12%.

Выиграют и те работники бюджетных организаций, которые уплачивали в бюджет 16,5% налога на доходы.

По информации Министерства финансов, заработная плата врача – хирурга без квалификационной категории, работающего в районной центральной больнице, с учетом поправочного коэффициента, до июльского повышения составляла 989,6 тыс сумов. С учетом устанавливаемой надбавки за стаж работы в среднем 10% (максимально до 20%), надбавки за особые условия труда в размере 15% и надбавки за счет средств фонда материального стимулирования в среднем 10 %заработная плата составила 1 335,9 тыс сумов, а у врача – хирурга, имеющего высшую категорию, – 1 827,1 тыс сумов.

Заработная плата учителя начальных классов высшей категории при аналогичных условиях с учетом доплаты за высшую категорию составляет в среднем 1 908,8 тыс сумов.

То же самое можно сказать о воспитателях в детских садах. С 1 сентября текущего года базовые тарифные ставки оплаты труда воспитателей подготовительной группы, учителей, дефектологов, психологов, имеющих высшее образование, составят 1 302,9 тыс сумов с учетом надбавки в размере 15% за счет средств фонда материального стимулирования.

А как же отразится вводимая в будущем году 12-процентная ставка налога на доходы физических лиц на той категории наемных работников , которые зарабатывают в среднем до 900 тыс сумов в месяц? Для них подоходный налог повысится на 4,5%. К сожалению, редакция не располагает информацией о зарплатах в небюджетных организациях.

Изменится ли с введением унифицированной ставки подоходного налога конфигурация доходов бюджета в будущем году? Согласно информации Министерства финансов, налог на доходы физических лиц входит в первую четверку питающих государственный бюджет источников (после НДС, акцизного и налога за пользование недрами) с долей 8,3% в доходах бюджета. В текущем году, по официальному прогнозу, он составит около 5,2 трлнсумов. В группе прямого налогового изъятия (налог на прибыль юридических лиц, единый налоговый платеж микрофирм и малых предприятий, а также торговли и общепита, и фиксированный налог на отдельные виды предпринимательской деятельности) налог на доходы физических лиц играет доминирующую роль с достаточно высоким удельным весом – 40,5%. Как говорится, поживем – увидим.

Государственный налоговый комитет Узбекистана опубликовал инструкцию по заполнению расчета налога на доходы физических лиц и единого социального платежа (ЕСП).

Инструкция Налогового комитета по заполнению расчета налога на доходы физических лиц и ЕСП выглядит следующим образом:

I. Состав налоговой отчетности

Данная отчетность состоит из Расчета и 6 приложений:

Приложение №1. Виды выплат, на которые не начисляется единый социальный платеж;

Приложение №2. Расшифровка доходов физических лиц, освобожденных от налогообложения;

Приложение №3. Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду;

Приложение №4. Сведение о доходах физических лиц-нерезидентов Республики Узбекистан, полученные от источника доходов в Республике Узбекистан;

Приложение №5. Информация о начисленных доходах в виде оплаты труда, налога на доходы физических лиц и фактически уплаченных взносов на индивидуальные накопительных пенсионные счета граждан в разрезе каждого физического лица;

Приложение №6. Информация о начисленных имущественных доходах (за исключением процентов и дивидендов) и доходах в виде материальной выгоды, суммах удержанных у источника выплаты налогов на доходы физических лиц в разрезе каждого физического лица.

II. Расчета налога на доходы физических лиц и единого социального платежа

1. Расчет заполняется юридическими лицами нарастающим итогом с начало года в сумах.

3. В строке 011 Расчета отражаются начисленные доходы в виде оплаты труда согласно статье 172 Налогового кодекса облагаемые единому социальному платежу по общеустановленной (12 или 25 процентов) и льготной (4,7 процентов) ставке.

4. В строке 0111 указываются доходы иностранного персонала, выплачиваемые юридическому лицу - нерезиденту Республики Узбекистан по договорам на оказание услуг по предоставлению иностранного персонала для работы на территории Республики Узбекистан из строки 011 Расчета.

5. В строке 012 Расчета отражаются начисленные доходы физическим лицам (независимо от трудовых отношений) согласно статьями 176 (кроме дивидендов и процентов), 177 и 178 Налогового кодекса.

6. В строке 0121 Расчета отражаются доходы в виде материальной выгоды, с которых не был удержан налог на доходы физических лиц на основании письменного заявления физического лица, не состоящего в трудовых отношениях с налоговым агентом.

В этой строке указываются доходы в виде материальной выгоды (статья 177 Налогового кодекса), с которых не был удержан подоходный налог согласно статье 184 Налогового кодекса.

7. Строка 013 Расчета автоматически формируется при заполнении суммы доходов и подоходного налога в приложении №4 к Расчету.

10. В строке 040 Расчета формируется налогооблагаемая база по единому социальному платежу (строка 011 – строка 020) и налогу на доходы физических лиц (строка 011 + строка 012 – строка 0121 – строка 030).

11. В строку 050 Расчета вносятся в ручную ставки единого социального платежа (в графе 5 – 12 или 25, в графе 6 – 4,7) и налога на доходы физических лиц (в графе 7 – 12).

12. В строке 060 Расчета автоматически исчисляется сумма единого социального платежа и налога на дохода физических лиц (строка 040 х строка 050).

12.1. В графе 8 строки 060 Расчета в ручную вносится сумма взносов на ИНПС граждан начисленная по ставке 0,1 процентов от доходов в виде оплаты труда.

14. В строке 080 Расчета в ручную вносится сумма добровольных взносов на ИНПС.

15. Начисленные суммы единого социального платежа (код 36), налога на доходы физических лиц (код 46) и взносов на ИНПС (код 101) в строке 090 Расчета формируются в лицевой карточке налогоплательщика.

15.1. Сумма налога на доходы физических лиц в строке 090 = строка 013 + строка 060 + строка 070 – графа 8 строки 060.

III. Приложение №1. Виды выплат, на которые не начисляется единый социальный платеж

16. Приложение состоит из двух частей, в первой части отражаются льготы, применяемые по Налоговому кодексу Республики Узбекистан, а во второй части по другими нормативно-правовыми актами.

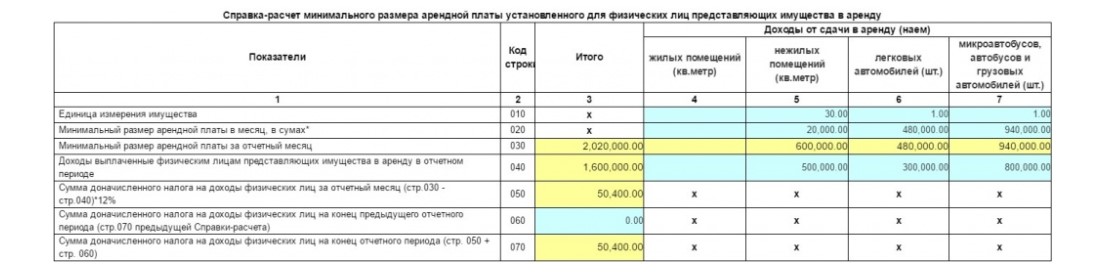

IV. Приложение №3. Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду

17. Приложение состоит из двух разделов. В первом разделе отражаются льготы применяемые резидентам Республики Узбекистан и формируются в строке 030 Расчета. Во втором разделе отражаются льготы применяемые нерезидентам Республики Узбекистан и формируются в строке 020 приложении 4 Расчета.

V. Приложение №3. Справка-расчет минимального размера арендной платы, установленного для физических лиц, предоставляющих имущество в аренду

18. В строке 010 Справки указывается единица измерения имуществ, полученные в аренду у физических лиц.

19. В строке 020 указывается минимальная ставка арендного платежа, установленной в приложении №24 Постановления Президента Республики Узбекистан от 26 декабря 2018 года №ПП-4086.

20. В строке 030 автоматически формируется минимальный размер арендного платежа за месяц.

21. В строке 040 указывается ежемесячная сумма арендного платежа, предусмотренная договором аренды. Эта сумма обязательно должна отражатся в строке 012 Расчета.

22. В строке 050 формируется доначисленная сумма подоходного налога ((строка 030 – строка 040) х 12%).

23. В строке 060 отражается сумма доначисленного налога на доходы физических лиц строки 070 предыдущей Справки-расчета.

24. Доначисленная сумма подоходного налога за отчетный период в строке 070 Справки формируется в строке 070 Расчета.

Пример. Предприятие взяло в аренду имущества от трех физических лиц.

1) Нежилое помещение с площадью 30 кв.метров расположенный в городе Ташкент – согласно договору аренды арендная плата составит 500 000 сум в месяц;

2) 1 штук легковой автомобиль - согласно договору аренды арендная плата составит 300 000 сум в месяц;

3) 1 штук грузовой автомобиль - согласно договору аренды арендная плата составит 800 000 сум в месяц;

Совокупная сумма арендного платежа согласно договору аренды составит 1 600 000 сумов (500 000 + 300 000 + 800 000).

Эта сумма (1 600 000 сум) отражается в строке 012 Расчета и одновременно в строке 040 приложении №3 по каждым имуществом, полученным в аренду.

Сумма договора (1 600 000 сум) меньше минимальной ставки арендного платежа (2 020 000), установленной законодательством. Исходя из этой разницы, то есть от 420 000 сум (2 020 000 – 1 600 000) дополнительно начисляется и уплачивается подоходный налог в размере 50 400 сум (420 000 х 12%).

VI. Приложение №4. Сведение о доходах физических лиц-нерезидентов Республики Узбекистан, полученные от источника доходов в Республике Узбекистан

25. Данное Сведение заполняется нарастающим итогом с начало года.

26. В графах 4 и 5 строки 010 указываются начисленные суммы доходов нерезидентов и итоговая сумма автоматически формируется в графе 3 строки 013 Расчета.

27. В строке 020 автоматически формируется сумма льготы, применяемая нерезидентам от строки 0600 приложении №2 Расчета.

28. В строке 030 формируется налогооблагаемая база за вычетом льгот.

29. В строку 040 в ручную вносятся ставки подоходного налога для нерезидентов (6 или 20).

30. Исчисленная сумма подоходного налога в строке 050 формируется в графе 7 строки 013 Расчета.

Примечание. Список физических лиц-нерезидентов, получивших доходы согласно этому приложению, не отражаются в приложении №5 (в разрезе).

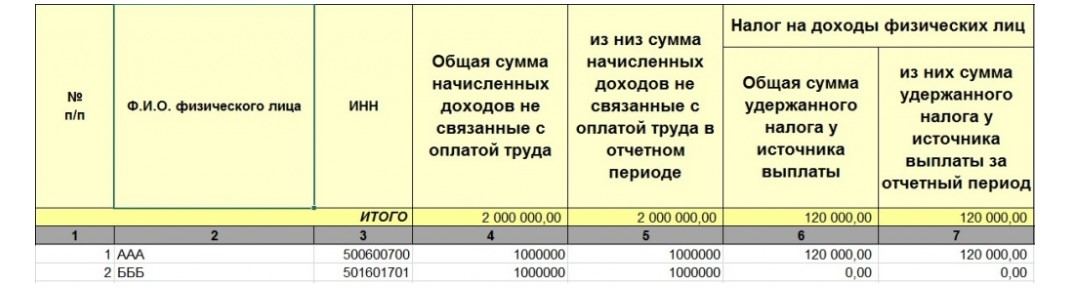

VII. Приложение №5. Информация о начисленных доходах в виде оплаты труда, налога на доходы физических лиц и фактически уплаченных взносов на индивидуальные накопительных пенсионные счета граждан в разрезе каждого физического лица

31. В данном приложении отражаются список физических лиц, которым были начислены доходы в виде оплаты труда согласно статье 172 Налогового кодекса.

32. Все графы приложения заполняются в обязательном порядке.

33. В графах 6 и 7 указываются доходы в виде оплаты труда полностью (без вычета льгот).

34. Сумма доходов в графе 6 должна быть равна сумме, указанной в строке 011 Расчета.

35. В графе 8 и 9 указывается налог на доходы физических лиц с учетом взносов на ИНПС.

36. В графе 10 указываются уплаченные взносы на ИНПС в отчетном месяце в разрезе каждого физического лица.

Пример. Предприятие 4 января 2019 года перечислило начисленные взносы на ИНПС за декабрь 2018 года в размере 112 000 сум, а 31 января 2019 года перечислило за январь 2019 года в размере 88 000 сумов. Итого в отчетном месяце на ИНПС перечислено 200 000 сум взносов. Эта сумма должна отражаться в графе 10 приложения №5 в разрезе каждого физического лица.

VIII. Приложение №6. Информация о начисленных имущественных доходах (за исключением процентов и дивидендов) и доходах в виде материальной выгоды, суммах удержанных у источника выплаты налогов на доходы физических лиц в разрезе каждого физического лица

37. В данном приложении отражаются список физических лиц, которым были начислены доходы согласно статьями 176 (кроме дивидендов и процентов), 177 и 178 Налогового кодекса.

38. Все графы приложения заполняются в обязательном порядке.

39. В графах 4 и 5 указываются начисленные доходы полностью.

40. Сумма доходов в графе 4 должна быть равна сумме, указанной в строке 012 Расчета.

41. В графах 6 и 7 отражается начисленный подоходный налог.

43. Доходы, с которых не был удержан налог на доходы физических лиц, отражаются в строке 0121 Расчета.

Физическое лицо, по доходу в виде материальной выгоды обязано уплатить налог на доходы физических лиц в размере 112 500 сум (1 500 000 х 12%) в соответствии со статьей 189 Налогового кодекса.

IX. Причины отказа налоговой отчетности органом государственной налоговой службы

45. Полностью не заполнять все графы приложении 5 и 6 к Расчету.

46. В графе 8 строки 060 Расчета указать больше взносов, чем на 0,1 процентов от налогооблагаемого дохода в виде оплаты труда.

47. Если сумма доходов в графе 6 приложении №5 не равна сумме, указанной в строке 011 Расчета.

48. Если сумма доходов в графе 4 приложении №6 не равна сумме, указанной в строке 012 Расчета.

49. Если сумма строки 0121 превышает сумму строки 012 Расчета.

50. Если не (или неправильно) вносятся ставки ЕСП и подоходного налога в строку 050 Расчета.

Узбекистан , Ташкент – АН Podrobno.uz. Узбекистану уже в этом году нужно вводить необлагаемый минимум и прогрессивную шкалу подоходного налога считает эксперт, кандидат экономических наук Фархад Курбанбаев . И делать это нужно чем раньше, тем лучше – пока не сложилась невыгодная для бюджета государства и несправедливая к низкооплачиваемым трудящимся устойчивая традиция низкой плоской шкалы, пишет он в своей авторской статье.

– В предновогоднем послании президента Узбекистана Олий Мажлису было отмечено, что с 1 марта 2021 года будут объявлены минимальные потребительские расходы населения, правительству поручено в 2-х месячный срок систематизировать социальные гарантии и разработать программу мер по их поэтапному обеспечению на уровне минимальных потребительских расходов.

Уместно вспомнить, что еще три года назад руководитель страны ставил конкретную задачу: закрепить в законодательстве и создать механизмы практического применения понятия "потребительская корзина". Однако эта задача не была выполнена. Причина, на мой взгляд, в том, что высшие экономические органы страны – Минэкономики, Министерство финансов и Центральный банк недостаточно ответственно отнеслись к решению данной задачи и в целом, как ранее отмечалось, деятельность этих органов не в полной мере отвечает требованиям нынешних реформ.

Поставленная президентом страны задача по социальной гарантии минимальных потребительских расходов повышает актуальность вопроса совершенствования налогообложения доходов физических лиц.

До 2018 года включительно в нашей стране действовал довольно высокий налог на труд. Он имел три составляющие: (1) подоходный налог с максимальной ставкой в 22,5%, (2) единый социальный платеж (ЕСП) в размере 15% для малых, и 25% – для крупных предприятий, (3) страховые взносы граждан в Пенсионный фонд в размере 8%.

При этом на тысячу сумов, получаемых на руки, приходилось: в малых предприятиях от 385 до 655 сумов налога, а в крупных предприятиях от 505 до 799 сумов. Такое положение все больше и больше загоняло бизнес в тень. В настоящее время установлена плоская 12%-ная ставка подоходного налога и такая же ставка социального налога. Страховые взносы в Пенсионный фонд отменены. При этом на 1000 получаемых на руки сумов приходится лишь 273 сума налогов.

Тем не менее, на наш взгляд, действующая система подоходного налога не является оптимальной. Во-первых, в ней отсутствует необлагаемый минимум, приближенный к стоимости минимальной потребительской корзины (прожиточному минимуму). Во-вторых, низкая плоская ставка является нецелесообразной с социальной точки зрения, ибо ставит высокооплачиваемую категорию работников в еще более привилегированное положение в сравнении с низкооплачиваемой частью работающих.

Не случайно, в подавляющем большинстве стран применяются прогрессивное налогобложение зарплаты, при котором по мере роста зарплаты растет и ставка налога. В тех немногих странах, где действует плоская шкала ( Казахстан , Россия ) вопрос перехода на прогрессивную шкалу широко дискутируется, даже строятся планы по переходу к ней.

В нашей стране проблема оптимизации налогов на труд должна быть решена путем введения необлагаемого прожиточного минимума с одновременным восстановлением прогрессивной шкалы. И чем раньше, тем лучше и легче – пока не сложилась невыгодная для бюджета государства и несправедливая к низкооплачиваемым трудящимся устойчивая традиция низкой плоской шкалы. В качестве варианта можно рассмотреть следующую шкалу: до 800 000 сумов – 0%; от 800 001 до 2 000 000 сумов – 7,5 %; от 2 000 001 до 4 000 000 сумов – 15 %; свыше 4 000 000 – 25 %.

Расчеты показывают преимущества предлагаемого порядка по сравнению с действующим. К примеру, если доход равен 4 млн сумов, то налог составит 390 тыс. сумов (9,75%) вместо 480 тысяч сумов при нынешней 12%-ной плоской шкале. Т.е. выигрыш составит 90 тыс. сумов, а для получающих зарплату меньше 4 млн сумов выигрыш будет еще более значительным: тот кто получает, к примеру, 2 млн сумов заплатит 90 тыс. сумов налога, вместо нынешних 240 тыс. сумов.

При среднемесячной зарплате в 5 млн сумов за счет уплаты 25% с 5-го миллиона в предложенном варианте налоговая нагрузка будет незначительно выше нынешней – на 0,8%, а сумма составит 640 тыс. сумов вместо нынешних 600 тыс. сумов, т.е. увеличится не существенно.

По данным Министерства финансов в июле-августе 2020 года 45,5% налогоплательщиков имели зарплату до 1 млн сумов в месяц, а зарплата 89,3% лиц была ниже 4 млн сумов в месяц. В такой реальной экономической ситуации установление 25-процентного подоходного налога на ту часть заплаты, которая превышает 5 млн сумов, представляется справедливой с социальной точки зрения.

Для сравнения: максимальная ставка подоходного налога составляет в Германии 45, Японии – 50, США – 39,6, Китае – 45, Индии – 31,5, Австралии – 47, Иране – 35 процентов и т.д. (данные из Интернет).

В нашей стране по сложившейся практике налоговые ставки устанавливаются до начала года. Но в период активных реформ бывают и исключения. Как мы помним, в 2019 году по указанию президента страны ставка налога на добавленную стоимость была снижена с 20 до 15 процентов с 1 октября.

Текущий год только начался. Прогноз бюджета страны утвержден законом совсем недавно. Тем не менее, учитывая вышеизложенное, для выполнения задачи, поставленной президентом нашей страны, в программе мер по поэтапному обеспечению социальных гарантий на уровне минимальных потребительских расходов целесообразно предусмотреть установление в текущем году, необлагаемого минимума и прогрессивной шкалы подоходного налога.

Читайте также: