Счет 09 и 77 вид налоговой разницы

Обновлено: 19.05.2024

Определение и возникновение отложенных обязательств

Образующееся несоответствие по начисляемой налоговой сумме отражается специальной отчетностью (по положению ПБУ 18/02 для учета расчетов по налогу по прибыли).

По ПБУ показатели разделяются на два вида: временные и постоянные. К первым относят отражаемые в одно время (период) в качестве затрат/поступлений и учитываемые в иной период для обложения. Показатели второго типа в виде поступлений или трат не учитываются по облагаемой базе, но учитываются по бухучету либо наоборот. Следствием образующегося несоответствия по размеру прибыли до налогообложения, большей по поступлениям по бухгалтерской методике учета, чем по налоговой, стало появление отложенного налогового обязательства (ОНО).

ОНО представляет собой отложенную часть налога по прибыли, вызывающую повышение размера налога по прибыли в будущих временных отчетных периодах. Признание указанных обязательств производится в цикле, где произошло образование соответствующих временных разниц.

ОНО = Временные разницы, подлежащие обложению * величина отчисления с прибыли (ставка)

Причинами образования временных разниц, принимаемых к налогообложению, могут быть:

- различие методик подсчета амортизации в двух вариантах учета (по налогам, бухгалтерскому методу);

- различие видов учета расходных операций: по кассовому методу в бухучете и по налоговому способу методом начислений;

- несовпадение в бухучете и при налогообложении методик отражения процентных выплат, производимых предприятиями при использовании привлеченных заемных средств (ссуд, кредитов);

- перенос сроков (отсрочка) или оплата частями (рассрочка) налоговых платежей по прибыли.

Видео

Текущий налог на прибыль

Новая редакция ПБУ 18/02 предлагает на выбор два способа формирования в бухгалтерском учете текущего налога на прибыль. Закрепите его в учетной политике.

Способ отсрочки. Текущий налог на прибыль сформируйте на отдельном субсчете к счету 68. Его сумма будет состоять из условного расхода или дохода (УР и УД), ПНР, ПНД, ОНА, ОНО – в этом случае все показатели отражаем так же, как делали раньше. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 68. Условный расход, ПНР и ПНД – на счетах 68 и 99:

Дебет 99 Кредит 68

- отражен условный расход по налогу на прибыль;

Дебет 99 Кредит 68

Дебет 68 Кредит 99

Дебет 09 Кредит 68

Дебет 68 Кредит 77

Балансовый способ. Текущий налог на прибыль перенесите из декларации по налогу на прибыль и отразите проводкой по дебету 99 и кредиту 68. Условный расход или доход, ПНР, ПНД на счетах бухучета не отражайте. Отложенные налоги отражайте по счету 09 или 77 в корреспонденции со счетом 99. В бухгалтерском учете будут записи:

Дебет 99 Кредит 68

Дебет 09 Кредит 99

Дебет 99 Кредит 77

Независимо от способа расчета, сумма текущего налога на прибыль будет одинаковой. Это видно из формулы на следующем слайде.

Цель применения

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Пере на балансовый ведения ПБУ / в С

Почему лучший выбор в 1С — балансовый метод?

- не нужно квалифицировать разницу: ПР или ВР;

- не применяется правило БУ = НУ + ПР + ВР;

- это единственный вариант, полностью автоматически формирующий отложенный налог в соответствии с ;

- учет по максимально прост и лаконичен;

- остальные варианты требуют анализа всех операций и корректировок в ручном режиме, что трудоемко, с высокой вероятностью ошибок.

Изучите на видеоуроках порядок перехода в 1С на балансовый метод, если ранее в настройках был выбран балансовый с ПР и ВР или затратный.

Постоянные разницы, ПНР и ПНД

Постоянные разницы – это доходы и расходы, которые учитываются в бухгалтерском учете, но не принимаются во внимание в налоговом учете. К ним относят:

- суммы превышения фактических расходов, отражаемых в бухгалтерском учете, над расходами по нормам, принимаемым для целей налогообложения;

- расходы по безвозмездной передаче имущества;

- убыток, перенесенный на будущее, но который по истечении времени не может быть принят для целей налогообложения.

При появлении постоянных разниц возникает постоянный налоговый расход (ПНР) либо постоянный налоговый доход (ПНД).

ПНР как и ПНД рассчитываются умножением постоянной разницы на ставку налога на прибыль.

ПНР приводит к увеличению налога на прибыль в отчетном периоде.

ПНД приводит к уменьшению налога на прибыль в отчетном периоде.

ПНР и ПНД признаются в том отчетном периоде, в котором возникает постоянная разница.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги. 1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет. Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.). К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю. Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

НАЛОГООБЛАГАЕМАЯ временная разница

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

ВЫЧИТАЕМАЯ временная разница

НАЛОГООБЛАГАЕМАЯ временная разница

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

Пример 4

Бухгалтер определил, что по состоянию на последний день отчетного года у организации две временные разницы. Первая является вычитаемой, она возникла из-за различий в стоимости активов, ее величина равна 50 000 руб. Вторая является налогооблагаемой, она возникла из-за различий в стоимости обязательств, ее величина равна 70 000 руб.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции

Проводка

Сумма проводки

ДЕБЕТ 09 КРЕДИТ 68

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 77

налогооблагаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 09

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 77 КРЕДИТ 68

налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки: ДЕБЕТ 77 КРЕДИТ 68 — 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;

ДЕБЕТ 09 КРЕДИТ 68 — 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.

Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Состав временных разниц

Минфин расширил список тех ситуаций, в результате которых возникают временные разницы. В частности, теперь в их составе прямо упомянуты оценочные обязательства, которые формируются только в бухгалтерском учете, или резервы, которые есть только в налоговом учете (п. 8 ПБУ 18/02 в ред. 2020 года).

Это разницы, когда организация:

- переоценивает активы;

- создает резервы по правилам, отличающимся в бухгалтерском и налоговом учете;

- признает оценочные обязательства.

Обратите внимание на особенность учета разниц по переоценке внеоборотных активов. Если в результате переоценки мы впервые отражаем в бухучете уценку основного средства или нематериального актива, то делаем проводки в корреспонденции со счетом 91. И эта сумма дает нам постоянную разницу. Когда мы сравниваем балансовую стоимость внеоборотного актива после переоценки и его налоговую стоимость, то появляется еще одна разница. Мы ее должны рассматривать как временную. То есть в результате уценки у нас появятся сразу две разницы – и постоянная, и временная.

Вот еще некоторые из случаев, когда результат операции не отражается в составе прибыли текущего периода:

- дооценка основных средств и нематериальных активов, если раньше не было уценки, или их уценка в последующие годы при наличии дооценки (счет 83);

- курсовые разницы, которые возникают при пересчете финансовой отчетности иностранного подразделения;

- исправление существенной ошибки в бухучете после утверждения бухгалтерской отчетности (счет 84);

- изменения в учетной политике, которые влекут ретроспективный пересчет (счет 84).

В результате таких операций балансовая стоимость активов и обязательств меняется, а корректировка относится на счет 83 или счет 84. При сравнении балансовой стоимости

таких активов и обязательств с их налоговой стоимостью будет возникать временная разница.

Отражение в учете: проводки

Учет временных разниц по налогу на прибыль подразумевает отражение различий в подходах, которые используются в бухгалтерском и налоговом учетах при оформлении хозяйственных операций. Если положения НК РФ призывают отразить в учете какой-либо факт хозяйственной деятельности в одном временном отрезке, а нормы бухгалтерского учета — в другом, то возникает разница.

Нормативная база об учете временных разниц

Правила начисления доходов и расходов в бухучете прописаны в ПБУ 9/99 и 10/99 соответственно. А требования налогового учета этих операций озвучены в главе 25 НК РФ. К сожалению, правила, предъявляемые к отражению поступлений и затрат для целей налогообложения прибыли часто отличаются от требований бухучета. В связи с этим возникают отличия, которые в 2002 году законодатели прописали в ПБУ 18/02. В этом документе раскрываются понятия постоянных и временных разниц.

Положения этого нормативного акта касаются только тех организаций, которые применяют ОСНО, но не являются кредитными учреждениями или государственными организациями.

Малые предприятия, некоммерческие организации, в случае если они приняли решение применять упрощенные способы ведения учета, вправе не использовать нормы ПБУ 18/02. Но следует зафиксировать это право в учетной политике.

П. 3 ПБУ 18/02 говорит о том, что юридическое лицо должно самостоятельно определить, в каком порядке учитывать постоянные и временные разницы. Как один из вариантов законодатель предусматривает возможность на основании первичной документации отражать данные на бухгалтерских счетах. Выбранный порядок следует описать в учетной политике.

Как применять ПБУ 18/02 при возникновении постоянных и временных разниц, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

Вычитаемые и налогооблагаемые временные разницы: в чем различие

В зависимости от того, что потом произойдет с декларируемым налогом на прибыль, различают вычитаемые и налогооблагаемые временные разницы. Из названия понятно, что вычитаемые в дальнейшем уменьшат налог, а налогооблагаемые — наоборот.

Вычитаемые разницы могут быть в случаях:

- различий в начислении амортизации;

- различий в признании отдельных видов расходов;

- перенесенного на будущее убытка;

- иных ситуаций.

Налогооблагаемые разницы встречаются в случаях:

- различий в подходах к списанию стоимости амортизируемого имущества;

- работы по методу начисления и по оплате в разных учетах;

- разницы в отнесении на затраты процентов по заемным средствам;

- иных ситуаций.

Вычитаемые разницы приводят к появлению отложенного налогового дохода, а налогооблагаемые — к образованию отложенного налогового расхода.

Вычитаемые временные разницы и их отражение в учете

Когда прибыль, рассчитанная по данным бухучета, оказывается меньше налогооблагаемой, появляется вычитаемая временная разница. Отложенный доход в этом случае отражается бухгалтерской проводкой Дт 09 Кт 68.

В январе 2021 года организация продала производственное оборудование за 826 000 рублей. Остаточная стоимость на момент продажи составила 790 000 рублей. При сроке полезного использования 120 месяцев фактически в эксплуатации оборудование находилось 84 месяца.

Налоговый кодекс обязывает распределить убыток от такой операции на оставшиеся 36 месяцев (п. 3 ст. 268 НК РФ). В учете это будет выглядеть так:

Дт 62 Кт 91.1 — 826 000 рублей

Дт 91.2 Кт 01 — 790 000 рублей

Дт 91.2 Кт 68 — 126 000 рублей

Дт 09 Кт 68 — 18 000 рублей

Зафиксирован убыток от продажи амортизируемого имущества в размере 90 000 рублей

Одновременно с оформлением операции по продаже имущества начисляется отложенный налоговый актив в размере произведения убытка и действующей ставки налога (в примере — 20%)

Февраль 2021 — январь 2024

Дт 68 Кт 09 — 500 рублей

Ежемесячно в течение указанного периода для целей уменьшения налогооблагаемой прибыли списывается убыток в составе прочих расходов в сумме 2 500 рублей (90 000 / 36)

Отложенный налоговый актив уменьшается ежемесячно на сумму, равную произведению списанного убытка и ставки налога

Если необходимо списать отложенный налоговый актив единовременно, делается проводка Дт 99 Кт 09.

Налогооблагаемые временные разницы и их отражение в учете

В случае когда расходы для целей налогообложения превышают затраты в бухгалтерском учете в текущем периоде, но в последующих периодах сумма превышения будет скомпенсирована, возникают налогооблагаемые временные разницы, которые отражаются операцией Дт 68 Кт 77.

Предприятие в январе 2021 года приобрело стол руководителя за 53 985 рублей. Согласно ПБУ 6/01 мебель относится к основным средствам (ОС). Но Налоговым кодексом установлена минимальная стоимость амортизируемого имущества — 100 000 рублей (п. 1 ст. 256 НК РФ). Это значит, что для целей исчисления налога на прибыль стоимость стола будет списана единовременно, а в бухгалтерском учете расходы будут увеличиваться по мере начисления амортизации. В результате появится налогооблагаемая временная разница и, как следствие, отложенное налоговое обязательство.

Как организации перейти на учет основных средств и капитальных вложений по ФСБУ 6/2020 и ФСБУ 26/2020, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

В учете это будет выглядеть так:

Дт 08 Кт 60 — 45 750 рублей

Дт 19 Кт 60 — 8 235 рублей

Дт 01 Кт 08 — 45 750 рублей

Дт 68 Кт 77 — 9 150 рублей

Единовременно списана в расходы сумма покупки за минусом НДС — 45 750 рублей

Срок полезного использования при вводе в эксплуатацию был установлен 61 месяц.

Одновременно с отнесением на расходы в налоговом учете стоимости имущества в бухгалтерском начисляется отложенный расход в сумме, равной произведению стоимости стола и ставки налога (в 2021 году — 20%)

Ежемесячные операции начиная с февраля 2021 и до окончания срока полезного использования стола или выбытия ОС по причине продажи, утраты и пр.

Дт 26 (44 или иной счет для учета расходов) Кт 02 — 750 рублей

Дт 77 Кт 68 — 150 рублей

Одновременно с начислением амортизации ежемесячно уменьшается отложенный налоговый расход на сумму, равную произведению начисленной амортизации и ставки налога

В случае выбытия основного средства до истечения срока его полезного использования остаток отложенного обязательства считается прибылью, которая начисляется проводкой Дт 77 Кт 99.

Что происходит с временной разницей, когда меняется ставка налога на прибыль

В случае изменения ставки налога отложенные налоговые активы и обязательства придется пересчитать. Причем сделать это необходимо накануне даты начала действия новой ставки налога. Такое разъяснение было дано в письме Минфина от 29.04.2016 № 03-03-03/1/25192. Полученную разницу следует отразить как прибыль или убыток и отнести на счет 99.

В декабре 2021 года в учете предприятия, расположенного в одном из субъектов РФ, возникла налогооблагаемая временная разница в размере 20 000 рублей, что повлекло начисление отложенного налогового расхода в сумме 4 000 рублей проводкой Дт 68 Кт 77.

Предположим, что с 1 января 2022 года региональным законом изменилась ставка налога, зачисляемого в бюджет субъекта РФ. Если ранее общая ставка составляла 20%, то теперь она снизилась до 15,5%. Отложенное обязательство в связи с этим уменьшилось.

Необходимо списать разницу 900 рублей (20 000 × 4,5%) проводкой Дт 77 Кт 99. Но сделать это нужно уже после формирования отчетности за 2021 год.

То есть при сдаче отчетности за 2022 год входящие остатки в балансе и обороты за предыдущий год в отчете о финансовых результатах не совпадут с поданными ранее формами.

Изменение чистой прибыли скажется и на вступительных показателях строк отчета об изменении капитала.

Согласно п. 10 ПБУ № 4/99 необходимо отразить в пояснениях к отчетам данные расхождения, указав также и причину их возникновения.

Итоги

В эпоху существования закона о налоге на прибыль — в далеких 90-х — жизнь бухгалтера была гораздо проще. С появлением главы 25 в Налоговом кодексе полностью изменился подход к формированию налогооблагаемой базы для целей исчисления налога на прибыль. Но требования к ведению бухгалтерского учета менялись не настолько существенно.

Законодатели постарались навести некоторый порядок в расхождениях бухгалтерского и налогового учетов, однако в течение 20 лет вопросов об отражениях в учете постоянных и временных разниц меньше не становится. Это один из самых непростых участков работы бухгалтера. Но грамотный подход к постановке учета, выбору программных средств для расчета и учета отложенных доходов и расходов может существенно облегчить задачу.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Переход на балансовый метод применения ПБУ 18/02

Если последствия изменений не оказывают существенного влияния на финансовое положение организации или организация вправе применять упрощенные способы ведения бухучета, включая упрощенную бухгалтерскую (финансовую) отчетность, то последствия изменения учетной политики в бухгалтерской отчетности можно отражать перспективно (п. 15.1 ПБУ 1/2008). На практике это означает, что скорректировать величину отложенного налога в соответствии с новыми правилами можно и в текущем периоде, например в январе 2020 года.

Если последствия изменений существенные, то необходим ретроспективный пересчет всех представляемых в бухгалтерской отчетности данных таким образом, как если бы новый порядок учета применялся с самого раннего момента, затрагиваемого изменениями в учете.

Согласно пункту 15 ПБУ 1/2008 при ретроспективном пересчете корректировке подлежат следующие данные:

С целью перехода на новые правила учета налога на прибыль БМЦ в Рекомендации № Р-110/2019-КпР предлагает организациям выполнить следующие процедуры:

Рассмотрим применение данной рекомендации на примере.

Пример 1

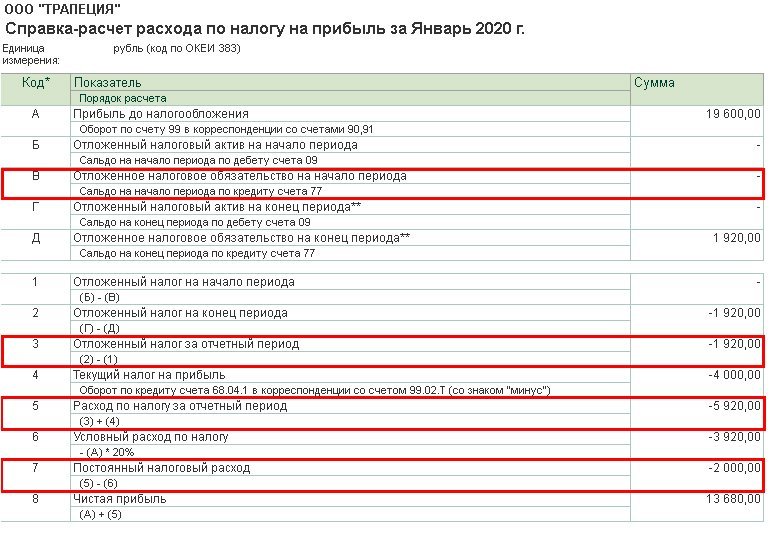

Первая же регламентная операция Расчет отложенного налога по ПБУ 18, входящая в обработку Закрытие месяца, приведет ВР, ОНА и ОНО в соответствие балансовому методу. Проанализируем Справку-расчет отложенного налога на прибыль за январь 2020 года (рис. 1):

- на 01.01.2020 имеется налогооблагаемая временная разница в сумме 10 000,00 руб., но отложенное налоговое обязательство не было признано (см. графу 5, рис. 1);

- на 01.02.2020 налогооблагаемая временная разница составляет 9 600,00 руб., признано ОНО в сумме 1 920,00 руб. (9 600,00 х 20 %);

- за январь 2020 года организацией признано ОНО в сумме 1 920,00 руб. (1 920,00 руб. - 0,00 руб.).

Рис. 1. Справка-расчет ОНО за январь

При проведении регламентной операции Расчет отложенного налога по ПБУ 18 за январь 2020 года формируется бухгалтерская проводка:

Таким образом, на 31.01.2020 суммы на счетах 09 и 77 приведены в соответствие балансовым данным. Но такое исправление может потребовать ретроспективного пересчета, если:

- результат пересчета существенный;

- организация не имеет права применять упрощенные способы учета.

Сформируем Справку-расчет расхода по налогу на прибыль за январь 2020 года (рис. 2) и проанализируем последствия изменений учетной политики по показателям:

(В) - на 01.01.2020 имеется налогооблагаемая временная разница в сумме 10 000,00 руб., значит, ОНО на начало периода должно быть признано в сумме 2 000,00 руб. (10 000,00 руб. х 20 %);

(3) - отложенный налог за январь 2020 года должен быть равен 80,00 руб. (-1 920,00 руб. - (-2 000,00 руб.));

(5) - расход по налогу на прибыль за январь 2020 года должен быть равен (-) 3 920,00 руб. (80,00 руб. - 4 000,00 руб.);

(7) - постоянный налоговый расход в январе 2020 года признаваться не должен ((-) 3 920,00 руб. - (-) 3 920,00 руб.).

Рис. 2. Справка-расчет расхода по налогу на прибыль

Как видим, результаты, представленные на рис. 2 отличаются. Насколько существенны приведенные отклонения по статьям бухгалтерской отчетности? Критерий существенности организация определяет самостоятельно и закрепляет в учетной политике (п. 4 ПБУ 1/2008).

Если по условиям Примера 1 отклонения признаны несущественными, то организация продолжает вести учет балансовым методом, не внося никаких изменений ни в регистры учета, ни в отчетность.

Если же по условиям Примера 1 требуется ретроспективный пересчет, чтобы облегчить этот трудоемкий процесс, предлагаем воспользоваться возможностями программы и выполнить следующую последовательность действий:

- после выпуска отчетности за 2019 год изменить настройки учетной политики на 2019 год - установить балансовый метод расчетов по ПБУ 18/02;

- выполнить 4-ю группу регламентных операций, входящих в обработку Закрытие месяца за декабрь 2019 года.

Обратите внимание, что этих действий достаточно только для корректного формирования показателей за 2020 год. Для формирования сравнительных показателей за 2019 и 2018 годы можно использовать копию информационной базы, где следует выполнить следующую последовательность действий:

- изменить настройки учетной политики на 2018 год;

- выполнить 4-ю группу регламентных операций, входящих в обработку Закрытие месяца за декабрь 2018 года и за декабрь 2019 года;

- и перенести полученные данные в сравнительные колонки отчетности, не меняя проводки в рабочей базе.

Дооценка основных средств в соответствии с новой редакцией ПБУ 18/02

Для целей исчисления налога на прибыль организаций результаты переоценки имущества не учитываются (п. 1 ст. 257 НК РФ, письмо Минфина России от 19.04.2019 № 03-03-06/3/28433).

Очевидно, что в последующих после переоценки периодах организация не сможет учесть в налоговых расходах результаты дооценки, и возмещение (погашение) балансовой стоимости приведет к увеличению величины будущих налоговых платежей, то есть расхода по налогу на прибыль.

В общем случае временные разницы приводят к образованию отложенного налога на прибыль (п. 9 ПБУ 18/02). Но результаты операций, не включаемые в бухгалтерскую прибыль (убыток) за отчетный период, также не включаются и в расчет отложенного налога на прибыль за указанный период (п. 20 ПБУ 18/02).

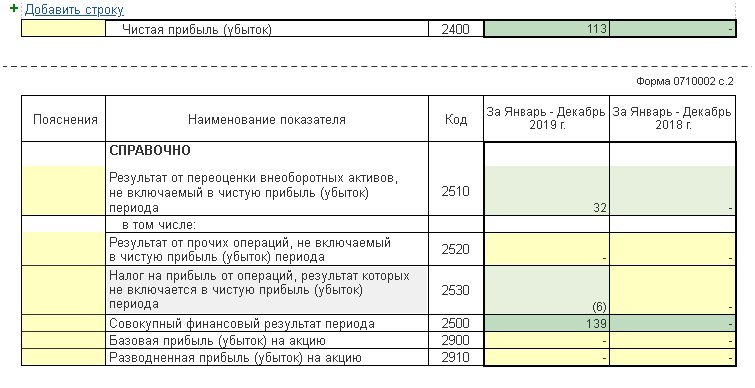

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток), отражается по строке 2510 отчета о финансовых результатах, а налог на прибыль, относящийся к таким операциям, - по строке 2530 в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода (п. 24 ПБУ 18/02).

Таким образом, не только операции по переоценке внеоборотных активов, но и налог на прибыль, относящийся к таким операциям, требуется отражать в учете и отчетности обособленно.

Пример 2

- переоценивает основные средства с целью приведения их стоимости к рыночной (ранее переоценка не проводилась);

- использует линейный способ начисления амортизации основных средств в бухгалтерском и налоговом учете;

- применяет ПБУ 18/02 в редакции Приказа № 236н. Учет в программе ведется балансовым методом (без отражения ПР и ВР);

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

Составлена ведомость переоценки основных средств, в которой по фрезерно-гравировальному станку отражены показатели:

- первоначальная стоимость (до переоценки) - 200 000,00 руб.;

- начисленная амортизация до переоценки - 40 000,00 руб.;

- текущая (восстановительная) стоимость (после переоценки) - 240 000,00 руб.;

- коэффициент пересчета - 1,2 (240 000,00 руб. / 200 000,00 руб.);

- начисленная амортизация после переоценки - 48 000,00 руб. (40 000,00 x 1,2);

- сумма дооценки стоимости - 40 000,00 руб. (240 000,00 руб. - 200 000,00 руб.);

- сумма дооценки начисленной амортизации - 8 000,00 руб. (48 000,00 руб. - 40 000,00 руб.).

Чтобы отразить увеличение первоначальной стоимости (дооценку) основного средства и начисленной амортизации по нему, следует использовать документ Операция.

Обратите внимание, что данный документ создается только после выполнения 1-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. После создания и проведения документа Операция не следует выполнять повторно полное закрытие месяца во избежание некорректных проводок по амортизации ОС. Допускается выполнение только регламентных операций начиная со 2-й группы.

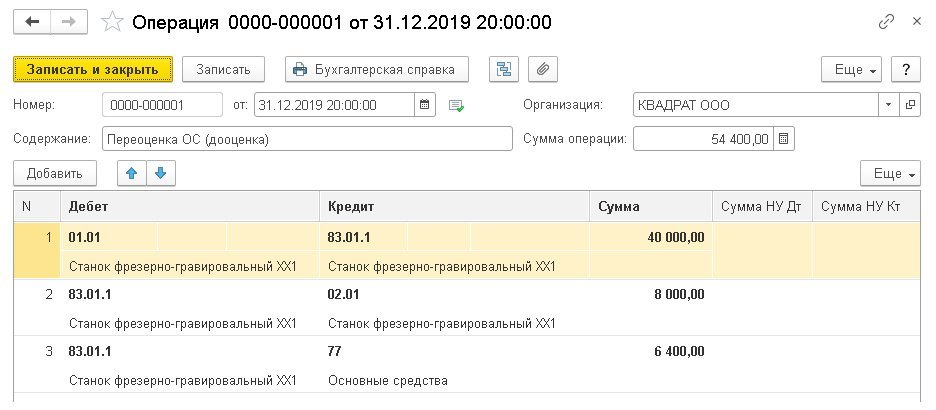

В поле от в документе Операция указывается дата, на которую отражаются результаты переоценки (например, 31.12.2019). Затем по кнопке Добавить необходимо ввести корреспонденцию счетов, указав фрезерно-гравировальный станок в качестве значения субконто (рис. 3):

Дебет 01.01 Кредит 83.01.1

- на сумму 40 000,00 руб.;

Дебет 83.01.1 Кредит 02.01

- на сумму 8 000,00 руб.

В налоговом учете переоценка основных средств не отражается.

Прирост налогооблагаемой временной разницы в результате дооценки основного средства составит 32 000,00 руб. (40 000,00 руб. - 8 000,00 руб.). Отложенный налог на прибыль от переоценки, результат которой не включается в чистую прибыль (убыток), составит: 6 400,00 руб. (32 000,00 руб. x 20 %). Отразим налог от переоценки с помощью корреспонденции счетов (рис. 3):

- на сумму 6 400,00 руб.

Рис. 3. Операции по переоценке ОС

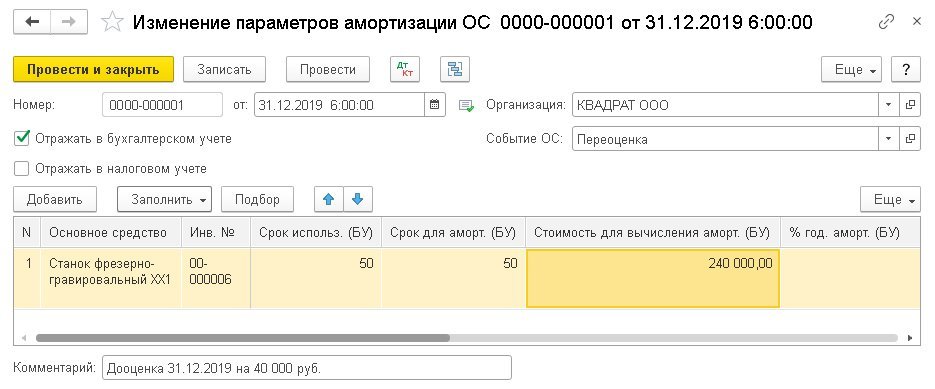

Для корректного начисления амортизации со следующего месяца в бухгалтерском учете необходимо отразить изменения в регистрах сведений подсистемы учета основных средств. Для этого создадим документ Изменение параметров амортизации ОС (раздел ОС и НМА - Параметры амортизации). Документ Изменение параметров амортизации следует заполнить следующим образом (рис. 4):

- установить флаг Отражать в бухгалтерском учете и снять флаг Отражать в налоговом учете;

- в поле Событие ОС выбрать значение Переоценка;

- в табличной части документа в поле Основное средство выбрать объект переоценки, по которому меняются параметры начисления амортизации (фрезерно-гравировальный станок);

- в поле Стоимость для вычисления аморт. (БУ) указать новую (восстановительную) стоимость ОС для начисления амортизации в бухгалтерском учете с учетом переоценки (240 000,00 руб.).

Рис. 4. Изменение параметров амортизации

Остальные поля следует оставить без изменения. После проведения документа бухгалтерские проводки не формируются, но соответствующие записи отражаются в регистрах сведений Параметры амортизации ОС (бухгалтерский учет) и События ОС. С января 2020 года сумма ежемесячной амортизации будет изменена.

После выполнения операций по переоценке ОС необходимо повторно выполнить регламентные операции 4-й группы регламентных операций, входящих в обработку Закрытие месяца за декабрь отчетного года. При необходимости можно повторно выполнить регламентные операции 2-й, 3-й, 4-й группы, не затрагивая регламентные операции 1-й группы.

Регламентная операция Расчет отложенного налогового актива по ПБУ 18 не будет формировать проводки по признанию ОНО в части той разницы между балансовой и налоговой стоимостью фрезерно-гравировального станка, на которую повлияла дооценка.

Создадим комплект бухгалтерской отчетности за период Январь - Декабрь 2019 г. (раздел Отчеты - Регламентированные отчеты - Бухгалтерская отчетность (с 2011 года)), заполним ее (команда Заполнить - Все отчеты) и посмотрим, как отражаются результаты операций по дооценке ОС. Обратите внимание, что при применении балансового метода отчет о финансовых результатах автоматически формируется в редакции Приказа № 61н.

Рис. 5. Фрагмент отчета о финансовых результатах

С января 2020 года в бухгалтерском учете амортизация по фрезерно-гравировальному станку будет рассчитываться исходя из новой восстановительной стоимости и по-прежнему отражаться в корреспонденции со счетом учета затрат. Сумма ежемесячной амортизации в налоговом учете не меняется.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 ранее признанное отложенное налоговое обязательство по виду актива Основные средства (независимо от причины его породившей) будет ежемесячно погашаться в корреспонденции со счетом 99.

При этом ряд пользователей ожидает, что:

- начисление амортизации в части переоценки должно отражаться в корреспонденции со счетом 83;

- отложенное налоговое обязательство, образовавшееся в связи с переоценкой, также должно погашаться в корреспонденции со счетом 83.

Однако в российской практике бухгалтерского учета начисление амортизации не является операцией с капиталом. В соответствии с пунктом 15 ПБУ 6/01 операциями с капиталом являются только дооценка (уценка) объектов ОС и их выбытие.

Сумма амортизации включается в уменьшение прибыли в полном объеме, поэтому и соответствующее изменение отложенного налога включается в расход по налогу на прибыль.

Обратите внимание, что в пункте 6 Рекомендации № Р-102/2019-КпР явно написано про переоценку основных средств, но не про их амортизацию.

Соответственно, ПБУ 6/01, а также методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина от 13.10.2003 № 91н, упраздняются с 01.01.2022.

ФСБУ 6/2020 разрешает уменьшать капитал в части переоценки ОС по мере начисления амортизации. Вот уже в этом случае ОНО будет погашаться в корреспонденции со счетом 83.

Как в соответствии с новой редакцией ПБУ 18/02 учитывать ОС, не являющиеся амортизируемыми в целях исчисления налога на прибыль (например, аквариум, музыкальный центр и пр.)

В соответствии с пунктом 1 статьи 256 НК РФ имущество, которое не используется для извлечения дохода, амортизируемым не признается. Согласно официальной позиции контролирующих органов расходы на оформление офиса (например, цветами) нельзя учесть при расчете налога на прибыль, поскольку такие расходы не направлены на получение дохода, а также не связаны с осуществлением деятельности организации (п. 1 ст. 252 НК РФ, письмо Минфина России от 25.05.2007 № 03-03-06/1/311).

В то же время есть судебные решения, согласно которым затраты на аквариумы и другие предметы интерьера могут быть включены в состав расходов, уменьшающих налоговую базу по налогу на прибыль (Постановления ФАС Московского округа от 16.06.2009 № КА-А40/5111-09, от 23.05.2011 № КА-А40/4090-11). Подробнее - в материале "Расходы на благоустройство офиса: особенности обоснования, мнение судов".

Пример 3

В феврале 2020 года организация приобрела аквариум стоимостью 144 000,00 руб. (в т. ч. НДС 20 %) и установила его в приемной директора.

Выручка от реализации услуг в феврале составила 240 000,00 руб. (в т. ч. НДС 20 %), других доходов и расходов в январе-феврале 2020 года не было.

Поскольку организация никогда не сможет возместить в налоговых расходах стоимость такого объекта (если не предполагается его последующая продажа), то его налоговая стоимость будет нулевой. Для учета ОС, не признающихся амортизируемыми по статье 256 НК РФ, можно использовать следующие действия:

- отразить поступление внеоборотного актива;

- отразить принятие объекта ОС только в бухгалтерском учете, а налоговую стоимость основного средства списать.

Поступление оборудования отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА).

При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01

- на стоимость поступившего в организацию аквариума (120 000,00 руб.);

Дебет 19.01 Кредит 60.01

- на сумму НДС (24 000,00 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию аквариума регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

На закладке Налоговый учет в поле Порядок включения стоимости в состав расходов следует выбрать значение Включение в расходы при принятии к учету. При этом в поле Отражение расходов можно выбрать одно из двух значений:

Аналогично амортизации - в этом случае стоимость ОС в налоговом учете будет списана на счет и статью затрат, указанные для отражения расходов по амортизации в бухгалтерском учете. Способ отражения расходов выбирается из одноименного справочника и указывается в поле Способ отражения расходов по амортизации на закладке Бухгалтерский учет. Чтобы стоимость ОС не учитывалась в налоговом учете, в Способе отражения расходов нужно указать статью затрат (или статью прочих доходов и расходов), не учитываемых для целей налогообложения прибыли;

При проведении документа формируются записи регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1

- на первоначальную стоимость объекта ОС (120 000,00 руб.);

Дебет 91.02 Кредит 01.01

- с незаполненной суммой в бухгалтерском учете.

Для целей налогового учета стоимость принятого к учету и сразу списанного аквариума в сумме 120 000,00 руб. отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1;

Сумма Кт НУ: 01.01.

Таким образом, разница между балансовой и налоговой стоимостью аквариума составляет 120 000,00 руб., и она является временной в силу требований МСФО (IAS) 12, пункта 8 новой редакции ПБУ 18/02, а также Рекомендации № Р-102/2019-КпР.

В феврале 2020 года при выполнении регламентной операции Расчет налога на прибыль сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.02.Т Кредит 68.04.1

- на сумму текущего налога 40 000,00 руб. (200 000,00 х 20 %).

При этом сумма налога распределяется по бюджетам.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в феврале 2020 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77

- на сумму 24 000,00 руб. (120 000,00 руб. х 20 %).

Соответственно, расход по налогу на прибыль за январь-февраль 2020 года составляет 64 000,00 руб. (24 000,00 руб. + 40 000,00 руб.), который отражается в справке-расчете Расход по налогу на прибыль, сформированной за указанный период.

Одновременно с этим в справке-расчете отражается постоянный налоговый расход в сумме 24 000,00 руб., который в соответствии с пунктом 9 Рекомендации № Р-109/2019-КпР определяется как числовая сверка между расходом по налогу на прибыль и условным расходом по налогу на прибыль (64 000,00 руб. - 40 000,00 руб.).

В марте 2020 года аквариум начинает амортизироваться в бухгалтерском учете. По мере амортизации ОС будет погашаться ОНО.

Данная статья представляет собой инструкцию для бухгалтеров, которым нужно быстро изучить или освежить в памяти ключевые вопросы, связанные ПБУ 18/02 — с учетом налога на прибыль, формированием постоянных и временных разниц, а также постоянных налоговых доходов и расходов, отложенных налоговых обязательств и активов. Инструкция составлена в соответствии с последней редакцией ПБУ 18/02 (утв. приказом Минфина России от 20.11.18 № 236н ), применять которую в обязательном порядке нужно с 2020 года. В 2019 году использовать данную редакцию ПБУ 18/02 можно было в добровольном порядке. Материал будет обновляться каждый раз после внесения изменений в законодательство, поэтому обращать внимание на дату размещения статьи не нужно — шпаргалка будет актуальной всегда.

Кто применяет

Компании, которые являются плательщиками налога на прибыль (кроме кредитных организаций, а также государственных (муниципальных) учреждений).

Цель применения

Так, некоторые затраты в БУ отражаются в полной сумме, а в НУ — в пределах лимита (например, представительские расходы). Есть затраты, которые показываются только в бухгалтерском учете, а в налоговом учете отсутствуют (например, премии к празднику). Наконец, момент учета доходов и расходов в БУ может отличаться от момента учета доходов и расходов в НУ (в частности, у тех, кто использует кассовый метод). И это далеко не все случаи, когда показатели налогового учета и бухгалтерского учета расходятся.

Основные показатели

Усл овный расход (доход) по налогу на прибыль

Условный расход по налогу на прибыль — это прибыль по данным бухгалтерского учета, умноженная на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Условный доход по налогу на прибыль — это убыток по данным бухгалтерского учета, умноженный на налоговую ставку. Он отражается проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Текущий налог на прибыль

Текущий налог на прибыль — это прибыль по данным налогового учета, умноженная на налоговую ставку. Проще говоря, это налог к уплате, который организация отражает в декларации по прибыли.

В пункте 22 ПБУ 18/02 сказано, что существует два способа определения величины текущего налога на прибыль: на основании данных бухучета и на основании налоговой декларации. Каждая организация вправе выбрать любой из способов и закрепить его в учетной политике.

Отметим, что в настоящей статье используется способ определения текущего налога на прибыль на основании данных БУ. Мы остановились на нем, поскольку именно этот способ соответствует правилам, которые приведены в инструкции по применению плана счетов (утв. приказом Минфина России от 31.10.2000 № 94н). Данный способ подразумевает, что никакой отдельной проводки на сумму текущего налога на прибыль делать не надо.

Разницы между данными НУ и БУ

Каждый раз, когда одна и та же операция отражается в налоговом учете иначе, чем и бухгалтерском, возникает так называемая разница. Существует два вида разниц: временные и постоянные.

Когда появляются временные разницы

Временные разницы — это доходы и расходы, которые в БУ отражаются в одном отчетном периоде, а в НУ — в другом периоде. Отличительная черта временной разницы заключается в том, что рано или поздно наступит момент, когда расхождение между налоговым учетом и бухгалтерским учетом будет сведено к нулю.

Компания ввела в эксплуатацию объект основных средств. Его первоначальная стоимость равна 120 000 руб., срок полезного использования составляет пять лет.

В учетной политике закреплено, что для целей НУ используется линейный метод амортизации, а для целей БУ — способ списания стоимости пропорционально объему продукции. Из-за этого сумма ежемесячных амортизационных отчислений по данным налогового учета отличатся от суммы отчислений по данным бухучета. Как следствие, каждый месяц возникает разница.

По окончании срока полезного использования первоначальная стоимость будет полностью списана как в бухгалтерском, так и в налоговом учете. При этом общая сумма амортизации, начисленной в течение пяти лет, и в НУ и в БУ составит 120 000 руб. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за несовпадения ежемесячной суммы амортизации, является временной.

Организация по-разному отражает отпускные в БУ и в НУ.

В налоговом учете отпускные включаются в состав расходов того месяца, на который приходится отпуск.

Таким образом, ежемесячно возникает разница в виде сумм, списанных на расходы в бухгалтерском учете.

После того, как сотрудник использует отпуск, в налоговом учете будут сформированы затраты на полную величину отпускных. При этом итоговая сумма отпускных по данным НУ совпадет с суммой, которая в течение предыдущих месяцев была отнесена в резерв по данным БУ. Значит, расхождение между налоговым учетом и бухучетом будет сведено к нулю.

Следовательно, разница, возникающая из-за ежемесячного отражения затрат в бухгалтерском учете, является временной.

Кроме того, к временным разницам относятся результаты операций, не включаемые в бухгалтерскую прибыль или убыток, но формирующие налоговую базу по прибыли в других периодах.

Добавим, что временные разницы надо учитывать по каждому виду активов и обязательств. Это означает, что необходимо организовать аналитический учет временных разниц в разрезе основных средств, резервов и проч.

Как отразить временную разницу

Временная разница показывается в бухучете один раз в год — по состоянию на последнее число отчетного года. Чтобы ее отразить, нужно сделать следующие шаги.

1. Найти четыре величины по состоянию на конец отчетного года:

- первая — балансовая (то есть остаточная) стоимость всех активов:

- вторая — стоимость тех же самых активов, принятая для целей налогового учета;

- третья — балансовая стоимость всех обязательств;

- четвертая — стоимость тех же самых обязательств, принятая для целей налогового учета.

Далее найти разницу между первой и второй величинами. Полученная цифра — это временная разница.

Также нужно найти разницу между третьей и четвертой величинами. Полученная цифра — тоже временная разница.

Таким образом, по состоянию на конец отчетного года получатся две временные разницы. Одна возникла из-за различий в стоимости активов. Вторая возникла из-за различий в стоимости обязательств.

Пример 3

У организации есть основное средство первоначальной стоимостью 120 000 руб., других активов нет.

Установлено, что в БУ срок полезного использования этого основного средства составляет 4 года, а в НУ — 3 года. За весь период вплоть до конца отчетного года начислена амортизация: в БУ — 30 000 руб., в НУ — 40 000 руб.

Бухгалтер посчитал, что по состоянию на конец отчетного года балансовая стоимость ОС равна 90 000 руб. (120 000 руб. – 30 000 руб.), а стоимость для целей налогового учета — 80 000 руб. (120 000 руб. – 40 000 руб.).

К тому же организация создала резерв предстоящих расходов по отпускам, отразив его по кредиту счета 96. Других обязательств нет. На конец года остаток резерва составил 70 000 руб. В налоговом учете аналогичный резерв отсутствует, и его величина равна нулю.

Таким образом, по состоянию на конец отчетного года у организации две временные разницы. Первая возникла из-за различий в стоимости активов, ее величина — 10 000 руб. (90 000 руб. – 80 000 руб.). Вторая возникла из-за различий в стоимости обязательств, ее величина — 70 000 руб. (70 000 руб. – 0 руб.).

Таблица 1

Как определить налогооблагаемую и вычитаемую разницу

АКТИВЫ

НАЛОГООБЛАГАЕМАЯ временная разница

ВЫЧИТАЕМАЯ временная разница

ОБЯЗАТЕЛЬСТВА

ВЫЧИТАЕМАЯ временная разница

НАЛОГООБЛАГАЕМАЯ временная разница

Таким образом, по состоянию на конец отчетного года получится одна временная разница — либо налогооблагаемая, либо вычитаемая.

В случае, когда все указанные действия уже были проделаны годом ранее (то есть при подведении итогов и составлении отчетности за предыдущий год), нужно просто взять прошлогодние данные.

5. Сравнить временную разницу на конец предыдущего года и временную разницу на конец отчетного года. Далее действовать по следующему алгоритму:

6. Создать необходимые проводки (см. табл. 2):

Таблица 2

Какие проводки создать при отражении и погашении ОНА и ОНО

Название операции

Проводка

Сумма проводки

ДЕБЕТ 09 КРЕДИТ 68

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 77

налогооблагаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 68 КРЕДИТ 09

вычитаемая разница, умноженная на ставку налога на прибыль

ДЕБЕТ 77 КРЕДИТ 68

налогооблагаемая разница, умноженная на ставку налога на прибыль

Пример 5

На конец предыдущего года у организации образовалась налогооблагаемая временная разница в сумме 60 000 руб. На конец отчетного года у организации образовалась вычитаемая временная разница в сумме 65 000 руб.

Бухгалтер создал проводки:

ДЕБЕТ 77 КРЕДИТ 68

- 12 000 руб. (60 000 руб. × 20%) — погашено ОНО;ДЕБЕТ 09 КРЕДИТ 68

- 13 000 руб. (65 000 руб. × 20%) — отражен ОНА.Отложенный налог на прибыль равен 25 000 руб.(12 000 руб. + 13 000 руб.).

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

Когда появляются постоянные разницы

Постоянные разницы — это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ никогда не будет аннулировано.

Пример 6

Компания потратила на рекламу 200 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы списаны в пределах 1% выручки от реализации, что составило 50 000 руб. В итоге образовалась разница, равная 150 000 руб. (200 00 руб. – 50 000 руб.).

Ни в текущем, ни в последующих периодах часть рекламных затрат в размере 150 000 руб. не будет признана в НУ. Значит, разница является постоянной.

Как отразить постоянную разницу

Постоянная разница отражается в бухучете один раз в год — по состоянию на последнее число отчетного года. Постоянная разница порождает либо постоянный налоговый расход (ПНР), либо постоянный налоговый доход (ПНД). Чтобы создать соответствующую проводку, нужно сделать следующие шаги.

1. Найти сумму текущего налога на прибыль и отложенного налога на прибыль, и от полученного значения отнять условный расход (доход) по налогу на прибыль. При этом следует придерживаться правил:

- текущий налог на прибыль участвует в вычислениях со знаком (-);

- условный расход по налогу на прибыль участвует в вычислениях со знаком (-);

- условный доход по налогу на прибыль участвует в вычислениях со знаком (+).

2. Если получилась цифра со знаком (-), то это ПНР. Его отражают проводкой:

ДЕБЕТ 99 КРЕДИТ 68

Если получилась цифра со знаком (+), то это ПНД. Его отражают проводкой:

ДЕБЕТ 68 КРЕДИТ 99

Пример 7

По итогам отчетного года налоговая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 150 000 руб., отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб. (280 000 руб. х 20%). Условный расход по налогу на прибыль равен 30 000 руб. (150 000 руб. × 20%).

Далее бухгалтер произвел следующие вычисления: (- 56 000 руб.) + 25 000 руб. – (- 30 000 руб.) = (- 1 000 руб.).

Значит, полученная величина — это ПНР. В бухучете создана проводка:

ДЕБЕТ 99 КРЕДИТ 68- 1 000 руб. — отражен ПНР.

Как разницы влияют на налог на прибыль

Заполнить и сдать через интернет актуальную на сегодня декларацию по налогу на прибыль Сдать бесплатно

Что отразить в бухгалтерской отчетности

В балансе бухгалтер должен показать отложенные налоговые активы и обязательства: ОНА — в составе внеоборотных активов, ОНО — в составе долгосрочных обязательств. Что касается постоянных налоговых доходов и расходов, то они в балансе не отражаются.

В отчете о финансовых результатах (его форма утв. приказом Минфина от 02.07.10 № 66н в редакции приказа Минфина от 19.04.19 № 61н) нужно отразить следующие показатели:

Пример 9

По итогам 2019 года облагаемая база по налогу на прибыль составила 280 000 руб., прибыль по данным бухучета — 50 000 руб.; отложенный налог на прибыль — 25 000 руб.

Бухгалтер рассчитал, что текущий налог на прибыль равен 56 000 руб.(280 000 руб. х 20%).

Отчет о финансовых результатах заполнен так, как показано в таблице 3.

Таблица 3

Пример заполнения отдельных строк отчета о финансовых результатах

Читайте также: