Резервы предстоящих расходов бухгалтерский и налоговый учет

Обновлено: 18.05.2024

Резервы могут быть сформированы под обязательства, возникающие, во-первых, вследствие совершения сделки (заключения договора) события, операции, которые оказывают влияние на финансовое положение учреждения, финансовый результат его деятельности и (или) движение денежных средств:

- по предстоящей оплате отпусков за фактически отработанное время или представлению компенсаций за неиспользованный отпуск, в том числе при увольнении, включая платежи на обязательное социальное страхование сотрудника учреждения;

- по предстоящей оплате по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки;

- по иным аналогичным предстоящим оплатам.

Во-вторых, при принятии решения о реструктуризации деятельности учреждения, в том числе создании, изменении структуры обособленных подразделений учреждения, изменении видов деятельности учреждения, а также при реорганизации либо ликвидации учреждения.

В-третьих, обязательства, возникающие из претензионных требований и исков, в том числе в рамках досудебного или внесудебного рассмотрения претензий.

В этом случае резерв будет рассчитан на размер сумм предъявленных к учреждению штрафных санкций, иных компенсаций по причиненным ущербам. Помимо этого, в резерв следует включать и сумму ожидаемых судебных издержек в случае предъявления учреждению согласно законодательству РФ претензий или иных аналогичных ожидаемых расходов.

В-четвертых, при принятии обязательств следует обратить внимание на факты хозяйственной деятельности, по начислению которых на отчетную дату существует неопределенность по их размеру, например, из-за отсутствия первичных учетных документов.

Также при формировании резерва надо учесть все другие обязательства, которые не определены по величине и времени исполнения – в случаях, предусмотренных актом учреждения, принятого при формировании его учетной политики.

Созданный резерв должен использоваться только на покрытие тех затрат, в отношении которых он был изначально создан. Признание в учете расходов, в отношении которых сформирован резерв предстоящих расходов, осуществляется за счет суммы созданного резерва.

Отражение в учетной политике

Когда учреждение принимает решение о формировании резерва, данный факт необходимо закрепить в учетной политике (п. 302.1 Инструкции №157н). В частности, подлежат закреплению порядок и методы формирования оценочного значения, которые зависят от вида создаваемого резерва.

Для этого необходимо определить:

- виды резервов, которые будут создаваться в учете (например, резерв для оплаты отпусков, резерв на восстановление основных средств и т.д.);

- дату, на которую будет формироваться резерв (отчетная дата, последнее число месяца или любая другая дата);

- порядок формирования резерва (способ определения его оценочного значения).

Следует отметить, что необходимо определить и порядок действий в случае избыточности суммы начисленного резерва. Относить остаток на следующие периоды или корректировать размер резерва.

При недостаточности сумм начисленного резерва затраты по погашению обязательства отражаются в учете как текущие.

Оценка обязательств

Правовыми актами, регулирующими организацию бухучета в органах государственного сектора, методы оценки обязательств не определены.

Оценочное обязательство признается в величине, отражающей наиболее достоверную денежную оценку расходов, необходимых для расчетов по этому обязательству (п. 15, 16 ПБУ 8/2010). Наиболее достоверная оценка расходов представляет собой величину, необходимую непосредственно для исполнения обязательства по состоянию на отчетную дату.

Величина оценочного обязательства определяется организацией на основе имеющихся фактов хозяйственной жизни организации, опыта в отношении исполнения аналогичных обязательств, а также, при необходимости, мнений экспертов. Организация обеспечивает документальное подтверждение обоснованности такой оценки.

Примеры определения оценочного значения по отложенным обязательствам по оплате накапливаемых отпусков (создаваемому резерву на оплату отпусков за фактически отработанное время) приведены в приложении №3 к письму Минфина РФ от 20.05.2015 №02-07-07/28998. Согласно рекомендациям, указанное оценочное обязательство может определяться ежемесячно (ежеквартально, ежегодно) на последний день месяца (квартала или года), исходя из данных количества дней неиспользованного отпуска по всем сотрудникам на указанную дату, предоставленных кадровой службой.

Резерв при этом рассчитывается ежемесячно (ежеквартально, ежегодно), как сумма оплаты отпусков работникам за фактически отработанное время, на дату расчета, и сумма страховых взносов на обязательное пенсионное, медицинское и социальное страхование.

Законодателем предложено несколько вариантов:

- Сумма расходов на оплату предстоящих отпусков может определяться:

- 1.1. персонифицировано по каждому сотруднику:

Резерв отпусков = (Кi*ЗПi) +…,

где Кi – количество не использованных i–ым сотрудником дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

ЗПi – среднедневной заработок i–ого сотрудника, исчисленный по правилам расчета среднего заработка на дату расчета резерва.

Резерв отпусков = К*ЗПср,

где К – общее количество не использованных всеми сотрудниками дней отпуска за период с начала работы на дату расчета (конец каждого месяца, квартала, года);

Резерв отпусков = К1*ЗПср1+К2*ЗПср2+К3*ЗПср3,

где К1, K2, К3 – количество всех дней неиспользованного отпуска каждой категории работников (группы персонала),

ЗПср1, ЗПср2, ЗПср3 – средняя заработная плата, рассчитанная по каждой категории работников (группе персонала).

– по каждому работнику индивидуально:

Резерв стр.взн.= К*ЗП*С;

– в среднем по учреждению:

Резерв стр.взн.= К*ЗПср*С;

– по каждой категории работников (группе персонала):

Резерв стр.взн.= (К1*ЗПср1+К2*ЗПср2+К3*ЗПср3)*С,

где С – ставка страховых взносов.

Отражение операций

Корреспонденции по отражению операций при формировании резервов и начислении расходов за счет сумм резервов в бухгалтерском учете с использованием счета 401 60 предусмотрены соответствующими Инструкциями.

Для казенных учреждений – п. 124.1, 124.2 Инструкции №162н, для бюджетных – п. 160.1 Инструкции № 174н (в редакции приказа Минфина РФ от 31.12.2015 N 227н) и для автономных – п. 189 Инструкции №183н (в редакции приказа Минфина РФ от 31.12.2015 N 227н).

Пример корреспонденций приведен в таблице 1:

| Содержание операции | Дебет | Кредит |

|---|---|---|

| Начислены суммы резерва на оплату отпусков (отложенных обязательств по оплате отпусков за фактически отработанное время) | 0 109 60 211 0 401 20 211 | 0 401 60 211 |

| Начислен резерв на оплату отпусков в части страховых взносов (отложенные обязательства по перечислению страховых взносов) | 0 109 60 213 0 401 20 213 | 0 401 60 213 |

| Начислены суммы резерва по понесенным расходам, по которым на отчетную дату не поступили расчетные документы (на основе оценочных значений) | 0 109 00 000 0 401 20 200 | 0 401 60 ХХХ* |

| Начислены суммы резерва для оплаты обязательств, оспариваемых в судебном порядке | 0 401 20 200 | 0 401 60 ХХХ* |

| Начислены расходы по оплате обязательств, в том числе признанных в судебном порядке за счет резерва, созданного по судебным разбирательствам | 0 401 60 ХХХ* | 0 302 ХХ ХХХ 0 303 ХХ ХХХ |

Пример корреспонденций для казенных учреждений приведен в таблице 2:

Правильность образования резерва подлежит периодической проверке, по результатам которой сумма резерва может быть увеличена путем доначисления, уменьшена путем корректировки величины резерва в очередном отчетном периоде либо списана при прекращении выполнения условий признания оценочного обязательства, а также оставлена без изменения.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Оценочные обязательства по оплате отпусков в бухучете

Цель создания любого оценочного обязательства - реальное отражение в бухгалтерской отчетности организации ее финансового состояния. Иначе говоря, участникам (акционерам) общества на отчетную дату должна быть представлена информация о том, что у организации имеются обязательства перед ее работниками по оплате предстоящих отпусков и обязательства перед внебюджетными фондами по страховым взносам, которые будут начислены на эту сумму отпускных.

Обратите внимание! В ПБУ 8/2010 обязательства по оплате предстоящих отпусков, в том числе компенсаций за неиспользованные отпуска, не перечислены среди оценочных обязательств. Однако, все условия пункта 5 ПБУ 8/2010, необходимые для признания оценочного обязательства, одновременно соблюдаются:

- во-первых, у работников ежемесячно возникает право на определенное количество дней оплачиваемого отпуска согласно ТК РФ, но достоверно неизвестно, когда обязательство по выплате отпускных будет исполнено (болезнь, увольнение работника или другие причины переноса отпуска);

- во-вторых, размер обязательств может меняться (средний заработок, исходя из которого рассчитываются отпускные, определяется из расчета двенадцати месяцев, предшествующих отпуску), но его можно ежемесячно обоснованно и достоверно оценить;

- в-третьих, выплата отпускных осуществляется за счет сохранения средней зарплаты работника, уменьшая при этом экономическую выгоду организации.

Возможные проводки по оценочным обязательствам приведены в таб. 1.

Таблица 1. Операции по признанию и начислению в бухучете оценочных обязательств по отпускам

Содержание операции

Проводка

Признание оценочных обязательств

Дебет 20 (23, 26, 44, 91, 08) Кредит 96

Начисление отпускных с учетом страховых взносов за счет оценочных обязательств

Дебет 96 Кредит 70, 69.

Начисление отпускных с учетом страховых, если накопленной суммы оценочных обязательств недостаточно на оплату отпусков

Дебет 20 (23, 26, 44, 91, 08) Кредит 70, 69.

Списание остатков оценочных обязательств, если организация приняла решение со следующего года не формировать оценочные обязательства по отпускам (имея такое право)

Дебет 96 Кредит 91

Остаток (избыточность) оценочных обязательств на конец отчетного периода учитывается при расчете оценочного обязательства на следующую отчетную дату

Счет 96 не закрывается, поскольку обязательство по предоставлению отпусков работникам не прекращается на последнее число отчетного периода

Резервы предстоящих расходов на оплату отпусков в налоговом учете

Порядок создания и использования резерва на оплату отпусков регламентирует статья 324.1 НК РФ. На основании пункта 1 этой статьи налогоплательщики, решившие формировать резерв на оплату отпусков, в учетной политике для целей налогообложения должны отразить:

- способ резервирования (предполагаемую сумму расходов на оплату труда с учетом страховых взносов на обязательное социальное страхование за год);

- предельную сумму отчислений в резерв (предполагаемую годовую сумму расходов на отпуск с учетом страховых взносов);

- ежемесячный процент отчислений в резерв, который определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

Для этих целей налогоплательщик обязан составить специальный расчет (смету), в котором отразить размер ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму страховых взносов.

Если резерв создан, то в состав расходов на оплату труда каждый месяц включаются не фактически начисленные отпускные, а сумма отчислений в резерв, рассчитанная на основании сметы.

Обратите внимание, что компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва (письмо Минфина России от 03.05.2012 № 03-03-06/4/29).

В конце налогового периода организация обязана провести инвентаризацию резерва (п. 4 ст. 324.1 НК РФ). Для проведения инвентаризации резерва предстоящих расходов на оплату отпусков работникам необходимо уточнить следующие показатели:

- количество дней неиспользованного отпуска;

- среднедневную сумму расходов на оплату труда работников (с учетом установленной методики расчета среднего заработка);

- обязательные отчисления страховых взносов.

Сумма начисленного в текущем году резерва, которая соответствует величине расходов на оплату неиспользованных отпусков, представляет собой остаток резерва, который можно перенести на следующий год.

При инвентаризации резерва в конце календарного года могут выявиться неиспользованные суммы резерва, которые представляют собой разницу между суммой начисленного резерва и суммой фактических расходов на оплату использованных в течение года отпусков (с учетом страховых взносов) и расходов на предстоящую оплату не использованных в текущем году отпусков (с учетом страховых взносов).

Неиспользованные суммы резерва надо учесть в составе внереализационных доходов текущего налогового периода.

Если же организация в следующем году не будет создавать резерв на оплату предстоящих отпусков, то в состав внереализационных доходов текущего налогового периода надо включить всю сумму фактического остатка резерва.

Если по результатам инвентаризации окажется, что фактические расходы на оплату отпусков (с учетом страховых взносов) превышает сумму сформированного за год резерва, то образовавшуюся разницу, не покрытую за счет резерва, надо списать в расходы на оплату труда текущего года (п. п. 7, 16 ст. 255 НК РФ, п. 3 ст. 324.1 НК РФ).

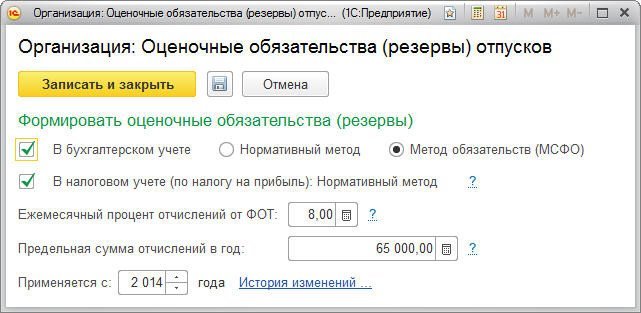

- оценочные обязательства по отпускам в бухгалтерском учете, используя на выбор Нормативный метод или Метод обязательств (МСФО);

- резервы отпусков в налоговом учете Нормативным методом.

Рис. 1. Настройка формирования оценочных обязательств (резервов)

В настройках учетной политики организации по оценочным обязательствам нужно выбрать один из методов: нормативный или метод обязательств. При расчете нормативным методом указываются Ежемесячный процент отчислений от ФОТ и Предельная сумма отчислений в год, рассчитанные согласно смете, утвержденной в локальном акте организации.

Если Нормативный метод применяется и в бухгалтерском и в налоговом учете, то в программе предусмотрено, что величины, используемые в расчете (Ежемесячный процент отчислений от ФОТ, Предельная сумма отчислений в год) совпадают для обоих учетов.

При включенном механизме учета оценочных обязательств (резервов) отпусков в разделе Зарплата становится доступен документ Начисление оценочных обязательств по отпускам (рис. 2).

Создание этого документа следует за Расчетом зарплаты за месяц и Отражением зарплаты в бухучете. В документе Начисление оценочных обязательств по отпускам обязательства (резервы) заполняются автоматически исходя из сумм начислений, взносов и выплат за счет обязательств текущего месяца, рассчитанных в документах Расчет зарплаты и Отражение зарплаты в бухучете.

Новые виды операций для учета оценочных обязательств, резервов и отпусков

В документ Отражение зарплаты в бухучете для дальнейшего формирования в бухгалтерской программе проводок по списанию накопленных ранее обязательств и резервов добавлены следующие виды автоматических операций:

- ежегодный отпуск за счет оценочных обязательств - для отражения отпускных, начисляемых в счет ранее сформированных в бухгалтерском учете обязательств. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции с 96 счетом;

- ежегодный отпуск - для отражения отпускных, не покрытых сформированными ранее обязательства. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат;

- компенсация ежегодного отпуска за счет оценочных обязательств - для отражения компенсации ежегодного отпуска, начисляемой в счет сформированных в бухгалтерском учете обязательств. Таким суммам может соответствовать проводка, например, в корреспонденции с 96 счетом;

- компенсация ежегодного отпуска - для отражения компенсации ежегодного отпуска, для которой сформированных ранее обязательств оказалось недостаточно. Таким суммам в бухгалтерской программе может соответствовать проводка, например, в корреспонденции со счетом затрат.

Если резервы формируются и в налоговом учете, то их суммы могут отличаться от сумм, отраженных в бухгалтерском учете. В этом случае отпуск может отражаться также по видам операций:

- ежегодный отпуск за счет оценочных обязательств и резервов - для отражения отпускных, начисляемых в счет ранее сформированных в бухучете обязательств и накопленных в налоговом учете резервов;

- ежегодный отпуск за счет резервов - для отражения отпускных, начисляемых в счет ранее накопленных резервов в налоговом учете.

В налоговом учете компенсация ежегодного отпуска за счет резерва не отражается.

В документе Начисление оценочных обязательств по отпускам обязательства (резервы) на закладке Оценочные обязательства текущего месяца заполняются итоговые сводные данные для передачи в бухгалтерскую программу в разрезе подразделений и способов отражения.

В бухгалтерскую программу передаются следующие показатели:

- Сумма резерва - это оценочные обязательства по отпускам в бухгалтерском учете;

- Сумма резерва страховых взносов - это оценочные обязательства по страховым взносам, начисляемым на сумму отпускных в бухгалтерском учете;

- Сумма резерва ФСС НС и ПЗ резерва - это оценочные обязательства по взносам, начисляемым на сумму отпускных в ФСС НС и ПЗ в бухгалтерском учете;

- Сумма резерва (НУ) - резерв отпусков в налоговом учете;

- Сумма резерва страховых взносов (НУ) - резерв страховых взносов, начисляемых на сумму отпускных в налоговом учете;

- Сумма резерва ФСС НС и ПЗ (НУ) - резерв, начисляемых на сумму отпускных в ФСС НС и ПЗ в налоговом учете.

На закладке Оценочные обязательства (по сотрудникам) отображаются эти же данные в разрезе сотрудников. Эту информацию можно использовать для контроля итоговых сумм.

Закладка Расчет оценочных обязательств по отпускам содержит данные, исходя из которых в документе произведен расчет обязательств. Состав используемых при расчете данных зависит от того, какая методика выбрана. Для расчета применяются по два дополнительных показателя: исчислено и накоплено, соответствующих каждому из перечисленных выше показателей.

Расчет оценочных обязательств в бухгалтерском учете по методу обязательств (МСФО)

1. Показатель Сумма резерва за месяц (Р) рассчитывается как разность показателей Суммы резерва (исчислено) (И) и Суммы резерва (накоплено) (Н):

Р = И - Н

Суммы резерва (исчислено) (И) - это сумма отпускных, которую следовало бы выплатить, если бы отпуск рассчитывался на все положенные дни отпуска, в том числе и за расчетный месяц.

Показатель (И) рассчитывается как произведение среднего заработка (СЗ) на количество оставшихся дней отпуска (Д):

И = Д x СЗ (сумма резерва получается равной сумме компенсации отпуска при увольнении сотрудника в последний день месяца).

Сумма резерва (накоплено) (Н) рассчитывается по предыдущему месяцу и равна разнице Суммы резерва (исчислено) прошлого месяца (Ипм) и суммы фактически начисленных отпускных (От):

Н = Ипм - От

2. Обязательства по оплате страховых взносов Сумма резерва страховых взносов (Рсв) рассчитываются процентом от оценочного обязательства Суммы резерва:

Рсв = Р x Тсв,

где: Тсв - текущая ставка страховых взносов суммарно в фонды ПФР, ФСС, ФФОМС.

Текущая ставка страховых взносов (Тсв) определяется как отношение взносов сотрудника в эти фонды, начисленных в этом месяце в документе Расчет зарплаты (ФактСв), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тсв = (ФактСв / ФактФот) x 100 %

3. Сумма резерва ФСС НС и ПЗ (Рнс) рассчитывается аналогично процентом (Тнс) от ранее сформированного оценочного обязательства Сумма резерва:

Рнс = Р x Тнс,

где: Тнс - текущая ставка страховых взносов в ФСС НС и ПЗ

Текущая ставка страховых взносов в ФСС НС и ПЗ (Тнс) - отношение взносов в ФСС НС и ПЗ сотрудника, начисленных в этом месяце в документе Расчет зарплаты (ФактНс), к фактическим начислениям, составляющим ФОТ оценочного обязательства (ФактФот):

Тнс = (ФактНс / ФактФот) x 100 %

Нормативный метод расчета оценочных обязательств в бухгалтерском учете

При нормативном методе оценочное обязательство (резерв в налоговом учете) рассчитывается как произведение заработка (который бы вошел в расчет среднего при расчете отпуска) с учетом страховых взносов, и Ежемесячного процента отчислений от ФОТ.

Пример

Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете - нормативным методом.

В апреле 2015 года документом Отпуск сотруднику Красновой Р.З. начислено отпускных (От) 3 071,67 руб. за 3 дня из расчета среднего заработка 1 023,89 руб.

В соответствии с ТК РФ за каждый отработанный месяц к остатку отпуска добавляется 2,33(3) дня (28 дней / 12 месяцев).

За период с 01.01.15 по 30.04.15 у Красновой Р.З. накоплено 9,33 дней отпуска.

В документе Отражение зарплаты в бухучете за апрель 2015 года на закладках Начисленная зарплата и взносы и Выплата отпусков за счет оценочных обязательств сформирован вид операции Ежегодный отпуск за счет оценочных обязательств и резервов (рис. 3).

Сумма этой операции равна сумме начисленных отпускных.

Для облегчения восприятия в таблице 2 собраны показатели расчета оценочных обязательств сотрудника Красновой Р.З. из закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 2. Расчет оценочных обязательств по отпускам Красновой Р.З. (январь - июнь)

Показатели, применяемые при расчете оценочных обязательств

Январь

Февраль

Март

Апрель

Май

Июнь

Средний заработок (для расчета резерва)

1 023,89

1 023,89

1 023,89

1 014,34

1 016,29

1 017,58

Остаток дней отпуска

(для расчета резерва)

2,33

=28 / 12

4,67

=2,33(3)*2

7

=4,67+2,33

6,33

=7+2,33-3

8,67

=6,33+2,33

11

= 8,67+2,33

3 071,67

Резерв отпусков (исчислено) = Остаток дней отпуска * Средний заработок

2 385,66

=2,33 * 1 023,89

4 781,57

=4,67 * 1 023,89

7 167,23 = 7 * 1 023,89

6 420,77

= 6,33 * 1 014,34

8 811,23

= 8,67 * 1 016,29

11 193,38

= 11 * 1 017,58

Резерв отпусков (исчислено) прошлого месяца

2 385,66

4 781,57

7 167,2

6 420,77 = 6,33 * 1 014,34

8 811,23

= 8,67 * 1 016,29

Резерв отпусков (накоплено) = Резерв отпусков (исчислено) прошлого месяца - сумма отпускных

2 385,66

4 781,57

4 095,56

=7 167,23 - 3 071,67

6 420,77

8 811,23

Резерв отпусков месяца = Резерв отпусков (исчислено) - Резерв отпусков (накоплено)

2 385,66

2 395,91

= 4 781,57 - 2 385,66

2 385,66

= 7 167,23 - 4 781,57

2 325,21

= 6 420,77 - 4 095,56

2 390,46 = 8 811,23 - 6 420,77

2 382,15

= 11 193,38 - 8 811,23

В таблице 3 собраны показатели расчета резервов отпусков сотрудника Красновой Р.З. с закладки Расчет оценочных обязательств по отпускам документов Начисление оценочных обязательств по отпускам за период с января по июнь.

Таблица 3. Расчет резервов отпусков Красновой Р.З. (январь - июнь)

Показатели, применяемые при расчете резервов отпусков

Резервы по отпускам в бухгалтерском и налоговом учете — это аккумулирование средств, которые предназначены для выплаты будущих сумм работникам. Расчеты можно сделать несколькими способами.

Кто обязан создавать

Обязанность создать оценочное обязательство по отпускам в бухгалтерском учете предписывает ПБУ 8/2010, утвержденное приказом Минфина № 167н от 13.12.2010. Резерв отпусков — это оценочное денежное выражение обязательства работодателя по выплате отпускных сумм работников, сформированное на определенную дату.

Другими словами, что такое резерв отпусков простым языком — это отложенные средства, которые будут потрачены в будущем. В нашем случае сотрудник будет отдыхать через несколько месяцев, а суммы будущих отпускных мы уже сейчас признаем в расходах и откладываем на будущее.

Типовые проводки при начислении резерва отпусков для коммерческих организаций

Все ли организации обязаны создавать в бухучете резерв на оплату отпусков — да, это обязаны делать все компании, за исключением тех, кто вправе вести бухучет в упрощенной форме. Право ведения упрощенного бухгалтерского учета установлено законом о бухучете № 402-ФЗ для следующих организаций:

Эксперты КонсультантПлюс составили подробное руководство, как создать и использовать резерв отпусков в бухучете организации. Используйте эти инструкции бесплатно.

Методики создания оценочного обязательства в бухучете

Необходимо как минимум один раз в год создать резерв на оплату отпусков по ПБУ 8/2010 пункт 15 по состоянию на 31 декабря (то есть отчетную дату).

В таком случае на 31 декабря единовременно резервируется сумма отпускных, которую предполагается выплатить в будущем году одной проводкой. Например, допустимо взять объем выплат, аналогичный выплатам за отчетный год.

Такой принцип формирования является наиболее простым для учета, но некорректен для признания расходов, поскольку на отчетную дату у компании еще нет обязательств к выплате отпускных сумм сотрудникам: они могут уволиться, компания примет новых сотрудников, и оценка окажется неверной.

Более правильным является равномерное признание расходов на формирование оценочного обязательства в течение всего года. Если использовать такой метод, то необходимо оценить сумму неиспользованных дней отдыха по состоянию на 31 декабря и ежемесячно определять стоимость накопленных отпусков и делать доначисление резервируемых сумм. Можно оценить возможную сумму накоплений на будущий год и включать эту величину равномерно:

- ежемесячно (разделив на 12);

- ежеквартально (разделив на 4).

Оценив, какие бывают методы расчета резерва на оплату отпусков, их трудоемкость, организация вправе самостоятельно закрепить в учетной политике правила создания оценочного обязательства.

Налоговый учет

Отвечая на вопрос, кто обязан создавать резервы по отпускам в налоговом учете, обратимся к положениям НК РФ, содержащимся в статье 324.1. В налоговом учете создание такого оценочного обязательства является правом, а не обязанностью компании. Но если вы хотите избежать учета временных разниц, то есть смысл принять решение о том, чтобы предусмотреть начисление отпускного оценочного обязательства в налоговом учете. В этом случае в расходах тоже учитываются отчисления в резерв, но не учитываются отпускные и начисленные на них страховые взносы.

Порядок создания описан в Налоговом кодексе в статье 324.1. Если компания примет решение о его формировании, то в учетной политике необходимо отразить:

- сам факт принятия решения;

- способ резервирования;

- максимальное отчисление на текущий налоговый период;

- процент отчисления.

Процент отчисления рассчитайте по формуле:

Ежемесячные отчисления рассчитывайте так:

На конец каждого года необходимо провести инвентаризацию оценочного обязательства. Для этого:

- Определяется количество неиспользованных дней отдыха у каждого сотрудника.

- Исходя из расчета средней зарплаты для резерва отпусков определяется прогнозное значение сумм отпускных.

- Сравнивается оценка и фактически полученный остаток на конец года.

- Если фактически начисленная сумма меньше расчетной, то ее доначисляют, отнеся сумму превышения к расходам на оплату труда.

- Если фактическое начисление окажется выше инвентаризационной оценки, то излишнюю часть списывают и включают во внереализационные доходы.

Для облегчения учета и минимизации временных разниц следует принять решение о создании оценочного обязательства и в налоговом учете. Причем стоит разработать правила его создания в бухучете, аналогичные тем, которые установлены в Налоговом кодексе.

Минфин в 2012 году в письме № 03-03-06/4/29 высказал мнение, что компенсацию неиспользованного отпуска нельзя начислять за счет резерва, а следует включать в затраты в момент начисления. Такая позиция является спорной, поскольку суммы, за которые выплачивается компенсация, уже были включены в расходы при формировании оценочного обязательства. Следование ей ведет к завышению расходов, к тому же создает временную разницу с бухгалтерскими данными.

Пример расчета отпускного оценочного обязательства

- остаток начисленного ранее оценочного обязательства составляет 410 000 руб.;

- численность работников — 50 человек;

- средняя месячная зарплата — 25 000 руб.;

- количество неиспользованных отпускных дней — 450.

Пример, как формируется таблица резерва отпусков:

Сумму превышения фактически начисленного и расчетного резервирования отпускных сумм учитываем 31.12.2021 в составе внереализационных доходов в размере:

Другие способы расчетов

Еще одним способом, как рассчитать резерв отпусков, является расчет по каждому сотруднику отдельно. Для расчетов используйте следующую формулу:

При этом необходимо зарезервировать и средства, необходимые для уплаты страховых взносов. Считается такой резерв так:

Оба значения (резерва и запаса расходов на взносы) суммируются. Все данные берутся на день расчетов.

Особенности формирования оценочного обязательства в бюджетном учреждении

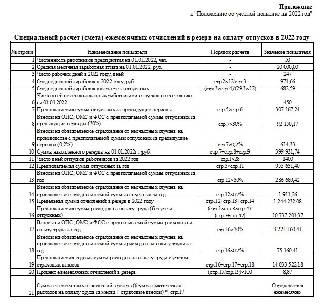

Бюджетные и автономные учреждения при отражении операций используют собственный план счетов, установленный приказом Минфина № 157н от 01.12.2010 . Минфин в письме № 02-07-07/28998 от 20.05.2015 рекомендует, проводки и примеры резерва отпусков в бюджетном учреждении в 2022 году: определяется оценочное обязательство ежемесячно исходя из данных о неиспользованных днях отдыха на последний день месяца.

Производить расчет резерва отпусков на 2022 год в бюджетном учреждении предлагается одним из трех методов.

Метод 1. Персонально по каждому сотруднику:

Метод 2. По учреждению в целом:

Метод 3. По отдельным категориям (например, отдельно по каждому структурному подразделению):

где К1, К2. Кn — неиспользованные дни отдыха по каждой категории сотрудников,

ЗП1, ЗП2. ЗПn — средняя дневная зарплата по каждой категории сотрудников.

Создание резервов в налоговом учете нужно для того, чтобы отдельные затраты списывались равномерно в течение года, а не одной суммой. Единовременное списание крупных расходов может привести к резкому увеличению затрат и стать причиной убытка.

Если резерв создан, то указанные траты списываются за счет него. В расходы вне резерва следует списать только превышение затрат над величиной резерва.

В бухучете резервы формируются, чтобы не завышать в балансе стоимость активов, а также не занижать величину обязательств.

В бухучете разделяют два вида резервов: оценочные резервы и оценочные обязательства. К оценочным резервам относятся резервы по сомнительным долгам, под обесценение финвложений и МПЗ. Учитывают эти резервы на специальных счетах 14, 59, 63.

Оценочные обязательства — это предстоящие неизбежные расходы, точных данных о суммах и сроках которых еще нет. Например, расходы на предстоящую выплату отпускных. Платить отпускные придется, но ни точная сумма, ни срок выплаты еще неизвестны. Поэтому надо создать резерв.

Оценочные обязательства отражаются на счете 96: по кредиту отчисления в резерв, а его использование или восстановление учитывается по дебету указанного счета.

Формировать резервы по прибыльному налогу могут только компании, которые применяют метод начисления.

В налоговом учете создание резервов не является обязанностью юрлица. Следовательно, компания автономно принимает решение, формировать ли ей резервы и какие конкретно. Поэтому если она примет соответствующее решение, то об этом следует упомянуть в учетной политике.

В налоговом учете можно образовывать следующие резервы:

- по сомнительным долгам;

- на оплату отпусков;

- на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год;

- на ремонт основных средств;

- по гарантийному ремонту и обслуживанию;

- по предстоящим расходам на НИОКР;

- по предстоящим расходам на социальную защиту инвалидов;

- по предстоящим расходам, связанным с ведением предпринимательской деятельности;

- на возможные потери по ссудам;

- под обесценение ценных бумаг.

В общем случае все юрлица обязаны создавать резервы в бухучете. Однако есть исключения. Так, малые компании, которым разрешено вести бухучет в упрощенном порядке, должны образовывать только резерв по сомнительным долгам (п. 3 ПБУ 8/2010, п. 19 ПБУ 19/02, п. 32 ФСБУ 5/2019).

Остановимся подробнее на нюансах образования данного резерва.

Формировать резерв по сомнительным долгам надо минимум раз в год на последний день года.

Порядок исчисления резерва компания определяет самостоятельно. Можно, например, делать это аналогично созданию указанного резерва в целях налога на прибыль.

В дальнейшем по счету 63 доначисляется разница между новым резервом и остатком резерва. Если выяснится, что новый резерв оказался меньше остатка, нужно восстановить резерв, включив разницу в прочие доходы.

В балансе резерв отдельно показывать не следует, но дебиторскую задолженность следует вносить за минусом резерва.

Резерв на оплату отпусков отражает обязательства перед работниками на отчетную дату (п. 15 ПБУ 8/2010).

Правила расчета указанного резерва каждая компания утверждает самостоятельно и прописывает в учетной политике.

Оценочные резервы указываются на счетах 14, 59, 63. Оценочные обязательства на счете 96: по кредиту — отчисления в резерв, по дебету — его применение или восстановление

Приведем проводки по созданию и применению резерва по сомнительным долгам.

Дебет 91 Кредит 63 — образование или доначисление резерва.

Дебет 63 Кредит 62 (60, 76) — списание безнадежной задолженности за счет резерва.

Дебет 91 Кредит 62 (60, 76) — списание безнадежной задолженности, не покрытой резервом.

Дебет 63 Кредит 91 — восстановление резерва.

Проводки по созданию и применению отпускного резерва.

Дебет 20 (26, 44) Кредит 96 — начислен отпускной резерв.

Дебет 96 Кредит 70 — начислены отпускные выплаты за счет резерва.

Дебет 96 Кредит 69 — исчислены взносы на сумму отпускных выплат за счет резерва.

Дебет 20 (26, 44) Кредит 96 — доначислен отпускной резерв.

В Российской Федерации существуют нормы трудового законодательства, которые работодатель обязан соблюдать. Эти нормы гласят, что сотрудник организации имеет право на оплачиваемый ежегодный отпуск (при официальном трудоустройстве). А при увольнении — сотруднику выплачивают компенсацию за неиспользованные дни отпуска (ст. 114,115,126,127 ТК РФ).

Что такое и зачем создаётся резерв на оплату отпусков разберёмся дальше.

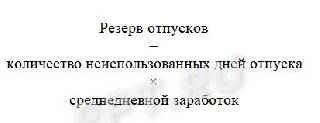

Резерв на оплату отпусков (РО) — источник для покрытия расходов, которые будут осуществлены в будущем.

Простыми словами: накопления организации для покрытия будущих расходов, при условии, что расходы можно посчитать и они наступят обязательно — это и есть резерв на оплату отпусков. На 2021 год резерв на оплату отпусков нужно было создавать в 2020 году.

Для чего создаётся резерв?

РО создаётся как источник финансирования компенсаций за неиспользованный отпуск, отпускных, ежегодных выплат за выслугу лет и взносов во внебюджетные фонды.

Кто создаёт резерв отпусков

Интересный факт — с позиции бухучёта создание резерва рассматривается как обязанность организации, а с позиции налогового учёта — право организации. Разъяснения можно найти в ПБУ 8/2010 — создавать РО должны все юридические лица, кроме организаций, применяющих упрощённые способы ведения бухучёта.

Важно! Не путать с УСН.

В п. 5, ст. 6 402-ФЗ от 06.12.2011 перечислены субъекты, не имеющие права на применение упрощённых способов формирования бухгалтерской отчётности.

Как часто создаётся резерв

Создавая резерв, предприятие выбирает 1 подходящий для себя вариант из 3 возможных:

ВАЖНО! Формирование резерва на конец года разрешено тем организациям, которые составляют отчётность по итогам года.

Подытожим — резерв отпусков создается на отчётную дату. В учётной политике обязательно нужно отразить способ создания РО.

Как рассчитать резерв отпусков

Ни налоговый кодекс, ни ПБУ не дают чётких указаний по расчёту резерва. Каждая организация вынуждена сама устанавливать порядок определения величины РО. Есть общие рекомендации Минфина для бюджетных учреждений (Письмо от 20.05.2015 №02-07-07/28998), как определить величину резерва отпусков.

- Сперва сотрудников организации нужно поделить на группы по принципу: в одну группу попадают работники, доход которых учитывается на одном и том же счёте учёта затрат.

Например: если доход работников учитывается по дебету 44 счёта, то они относятся к одной группе, а работники, чья зарплата учитывается по дебету 20 счёта (основное производство) попадают в другую группу.

- Рассчитываем величину РО и не забываем про взносы во внебюджетные фонды.

Для определения величины РО нужно выбрать способ расчёта:

Способ 1

Используя схему ниже, на каждую отчётную дату, которая закреплена в учётной политике (конец месяца, квартали или года) для каждой группы работников нужно рассчитать РО (исходя из величины среднего дневного дохода, приходящегося на каждого работника).

Способ 1

Полученная величина и будет являться суммой резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 2

Немного упростим задачу, рассчитаем РО не по каждому сотруднику, а сразу по всем работникам, относящихся к одной группе.

Этапы расчёта такие:

Способ 2

Как и в первом способе,найденная сумма является величиной резерва на оплату отпусков по каждой конкретной группе на отчётную дату.

Способ 3

Самый простой способ расчёта РО — по итогам прошлого года.

Рассчитывается по формуле:

Резерв отпусков = общее число неиспользованных дней отпуска * средний дневной заработок по организации + суммы страховых взносов на получившуюся величину

В любом случае нужно определить, остались ли у организации неиспользованные суммы резерва за прошлый год (Письмо Минфина РФ от 09.07.2004 № 03-03-05/2/46, МНС РФ от 15.03.2004 № 02-5-10/13, УМНС РФ по г. Москве от 27.05.2004 № 26-12/36389, Постановления Президиума ВАС РФ от 26.04.2005 № 14295/04, ФАС Северо-Западного округа от 02.08.2004 № А56-49757/03).

НР = сумма резерва, начисленного за год - фактические расходы на оплату отпусков за год,

где НР — недоиспользованная сумма резерва.

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Читайте также: