Регистратор налоговый агент по дивидендам

Обновлено: 16.05.2024

В настоящей статье мы на примерах покажем, как рассчитать и выплатить дивиденды в 2021 году. Также мы перечислим условия, необходимые для выплаты дивидендов, и привели бухгалтерские проводки. Наконец, объясним, в каком размере следует удержать НДФЛ и в какие сроки перечислить его в бюджет.

Что такое дивиденды

Это любой доход, полученный акционером (участником) от организации при распределении прибыли по принадлежащим ему акциям (долям) пропорционально его доле в уставном капитале этой организации. Важная деталь: дивиденды всегда выплачиваются из прибыли, которая осталась после налогообложения. Об этом прямо говорится в пункте 1 статьи 43 НК РФ.

Что нужно для выплаты дивидендов

Чтобы организация могла распределить чистую прибыль между учредителями, необходимо выполнение ряда условий. Перечислим основные:

- у организации есть прибыль, оставшаяся после налогообложения. При убытках дивиденды выплачивать нельзя;

- уставный капитал полностью оплачен;

- стоимость чистых активов больше или равна уставному капиталу. Под чистыми активами понимается разница между активами организации и ее долгами. Чистые активы — это капитал и резервы (указаны в итоговой строке III раздела бухгалтерского баланса), увеличенные на доходы будущих периодов (указаны в строке 1530 баланса) и уменьшенные на задолженность участников по оплате УК (указана в составе строки 1170 баланса).

- у организации нет признаков банкротства.

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

ВНИМАНИЕ. Решение общего собрания акционеров или участников нужно оформить в виде протокола. Без этого документа бухгалтерия не вправе отразить хозяйственную операцию по начислению и выплате дивидендов.

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

- Иванов — 30%;

- Петров — 30%;

- Сидоров — 25%;

- Кузнецов — 15%.

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Периодичность начисления дивидендов

Сроки выплаты дивидендов

ООО должно делать выплаты не позднее 60 календарных дней с даты принятия решения о распределении прибыли (п. 3 ст. 28 Закона об ООО).

Акционерному обществу сначала нужно определить круг лиц, имеющих право на дивиденды. На это отводится не менее 10 и не более 20 календарных дней с даты принятия решения о распределении прибыли. После чего можно приступать к выплате. Срок перечисления для номинальных акционеров — не более 10 рабочих дней, а для прочих акционеров — не более 25 рабочих дней с даты, когда определен круг лиц, которые вправе получить дивиденды (п. 6 ст. 42 Закона об АО).

Порядок выплаты дивидендов

Налог на дивиденды в 2021 году (НДФЛ)

Организация, которая выплачивает дивиденды учредителю-физлицу, выступает в роли налогового агента (п. 3 ст. 214 НК РФ). Если участник (акционер) является налоговым резидентом РФ, то бухгалтерия обязана удержать и перевести в бюджет НДФЛ по ставке 13% (ст. 224 НК РФ). На руки учредитель получает сумму за минусом налога.

Покажем на примере. Допустим, участнику ООО начислили дивиденды в размере 500 000 руб. НДФЛ составляет 65 000 руб. (500 000 руб. х 13%). Эту сумму бухгалтерия перечислила в бюджет. На руки учредитель получил 435 000 руб. (500 000 руб. – 65 000 руб.).

Перевести налог в бюджет нужно в сроки:

для ООО — не позднее дня, следующего за днем выплаты дивидендов (п. 6 ст. 226 НК РФ);

для АО — не позднее месяца с даты выплаты дивидендов (подп. 3 п. 9 ст. 226.1 НК РФ).

Дивиденды и страховые взносы

Страховые взносы начислять не нужно. Это связано с тем, что облагаемым объектом для взносов являются выплаты в рамках трудовых отношений и по гражданско-правовым договорам (п. 1 ст. 420 НК РФ). Раз дивиденды к таким выплатам не относятся, то от взносов они освобождены.

Проводки по выплате дивидендов

На дату протокола о распределении прибыли.

На дату выплаты учредителям:

На дату перечисления налога в бюджет:

Участниками либо акционерами компании могут быть российские юридические лица.

Протокол общего собрания акционеров, в отличие от ООО, должен содержать обязательные реквизиты. В протоколе общего собрания указывается общий размер чистой прибыли, которую решено выплатить участникам либо акционерам.

По какой ставке облагаются налогом дивиденды, которые причитаются российским компаниям?

Итак, компания приняла решение выплатить дивиденды участнику или акционеру российской компании. Что будет с налогами?

Важно! По общему правилу при выплате дивидендов другим организациям компания — источник выплаты дивидендов, является налоговым агентом (п. 3 ст. 275 НК РФ).

Теперь перейдем к самим налоговым ставкам.

Дивиденды, которые выплачиваются российским компаниям, могут облагаться по трем ставкам в зависимости от ситуации (п. 3 ст. 284 НК РФ):

1 ситуация — ставка 0 процентов

Условием применения нулевой ставки налога на прибыль к доходам в виде дивидендов является:

- непрерывное владение компанией, получающей дивиденды, на праве собственности не менее чем 50-процентным вкладом в уставном капитале выплачивающей дивиденды организации;

- срок такого владения не менее 365 календарных дней.

При применении 0 ставки необходимо обращать внимание, что такая ставка может применяться, если это условие соблюдалось на день выплаты дивидендов.

Например, АО, являясь держателем акций ПАО, получило от него доход в виде дивидендов в сумме 353 млн рублей. ПАО, являясь налоговым агентом по данному доходу, не удержало налог на прибыль организаций, поскольку исходило из того, что доля общества в уставном капитале составляет более 50 %.

Проблемы могут возникнуть и по срокам непрерывного владения долей, если компания-получатель дивидендов реорганизовалась.

Недавно финансисты все-таки согласились, что если при реорганизации АО или ООО не прекращает деятельности, то течение срока владения для применения 0 процентной ставки у акционера либо участника не прекращается (Письмо Минфина РФ от 09.02.2021 № 03-03-06/1/8338).

2 ситуация — ставка 13 процентов

Если российская компания — получатель дивидендов не соответствует условиям для применения налоговой ставки 0 процентов, то налог на прибыль с таких доходов исчисляется по ставке 13 %.

Ставка 13 процентов применяется по доходам, полученным в виде дивидендов от остальных российских и иностранных организаций.

3 ситуация — ставка 15 процентов

Ставка 15 процентов применяется по доходам, полученным иностранной компанией в виде дивидендов по акциям российских организаций, а также дивидендов от участия в капитале организации в иной форме.

Налоговый агент не удержал при выплате налог. Что делать?

Бывает так, что налоговый агент при выплате дивидендов не удержал налог и выплатил всю сумму дивидендов российской компании. Причины таких действий могут быть разными: от банальной забывчивости до неправильного расчета самого налога.

Напомним, что обязанностью налогового агента является: расчет, удержание и перечисление удержанного налога в бюджет (п. 3 ст. 275 НК РФ, п. 3 ст. 24 НК РФ).

То есть налоговый агент не должен за счет собственных средств оплачивать налог. Поэтому взыскать с него налог не получится. Но налоговики взыщут с него штраф и пени.

Принудительное взыскание налога с налогового агента будет тогда, когда налог удержан, но не перечислен бюджет (п. 2 постановления Пленума ВАС РФ от 30.07.2013 № 57). А если этого не происходит, то обязанность заплатить налог остается на компании-получателе дивидендов (п. 1 ст. 45, пп. 1 п. 1 ст. 23 НК РФ).

Компания, выплачивающая дивиденды, должна потребовать от получателя дивидендов вернуть излишне полученную сумму для последующего перечисления в бюджет.

Тогда налоговый агент перечислит полученную сумму в бюджет. А штрафа не будет, если налоговый агент перечислит налог до момента обнаружения этого факта налоговиками (пп. 1 п. 4, п. 6 ст. 81 НК РФ).

Нормативное регулирование

План счетов

Учет ведется по каждому учредителю (участнику) по субконто Учредители .

Каждый учредитель (участник) выбирается из:

Пошаговая инструкция

Пошаговая инструкция оформления примера. PDF

| Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | ||

| Дт | Кт | ||||||

| Начисление дивидендов физическому лицу-резиденту РФ | |||||||

| 28 марта | 84.01 | 75.02 | 700 000 | Начисление дивидендов | Начисление дивидендов | ||

| 75.02 | 68.01 | 91 000 | НДФЛ с дивидендов | ||||

| Начисление дивидендов физическому лицу-нерезиденту РФ | |||||||

| 28 марта | 84.01 | 75.02 | 300 000 | Начисление дивидендов | Начисление дивидендов | ||

| 75.02 | 68.01 | 45 000 | НДФЛ с дивидендов | ||||

| Начисление дивидендов российскому юридическому лицу | |||||||

| 28 марта | 84.01 | 75.02 | 1 000 000 | Начисление дивидендов | Начисление дивидендов | ||

| 75.02 | 68.34 | 130 000 | Налог на прибыль с дивидендов | ||||

| Выплата дивидендов | |||||||

| 28 марта | 75.02 | 51 | 1 734 000 | Выплата дивидендов | Списание с расчетного счета — Перечисление дивидендов | ||

| Уплата НДФЛ с дивидендов | |||||||

| 28 марта | 68.01 | 51 | 136 000 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

| Уплата налога на прибыль с дивидендов | |||||||

| 28 марта | 68.34 | 51 | 130 000 | Уплата налога на прибыль в бюджет | Списание с расчетного счета — Уплата налога | ||

Начисление дивидендов физическому лицу-резиденту РФ

Для отражения операций по начислению дивидендов в программе используется документ Начисление дивидендов .

Найти его можно:

- Зарплата и кадры – Зарплата – Начисление дивидендов ;

- Операции – Бухгалтерский учет – Начисление дивидендов .

Доходы, полученные в виде дивидендов, физическими лицами-налоговыми резидентами РФ облагаются по ставке 13% (п. 1 ст. 224 НК РФ).

Программа автоматически определяет ставку НДФЛ с дивидендов и удерживает налог с получателя дивидендов, ориентируясь на статус, указанный в карточке физического лица.

По умолчанию при создании нового физического лица в справочнике Физические лица ему устанавливается статус Резидент .

Проверить статус можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и Настройки – Физические лица — ссылка Налог на доходы . PDF

Если получатель — физическое лицо-резидент РФ (в нашем примере это Иванов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 13%, изменить ее нельзя.

В документе указывается:

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Начисление дивидендов физическому лицу-нерезиденту РФ

Доходы, полученные в виде дивидендов физическими лицами-налоговыми нерезидентами РФ, облагаются по ставке 15% (п. 3 ст. 224 НК РФ).

Установить статус Нерезидент можно в карточке физического лица в разделе Зарплата и Кадры – Справочники и настройки – Физические лица — ссылка Налог на доходы .

- Статус – Нерезидент;

- Установлен с – дата установления статуса физического лица.

Если получатель — физическое лицо-нерезидент РФ (в нашем примере это Кутузов Александр Павлович), то сумма НДФЛ в документе Начисление дивидендов рассчитывается автоматически по ставке 15%, изменить ее нельзя.

В документе указывается

- Получатель – тип учредителя – Физическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено – сумма дивидендов.

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.01 – НДФЛ с дивидендов.

Начисление дивидендов российскому юридическому лицу

- 0% – для юридических лиц, владеющих не менее 365 календарных дней долей размером 50% и более в уставном капитале общества (пп. 1 п. 3 ст. 284 НК РФ);

- 13% – для остальных юридических лиц (пп. 2 п. 3 ст. 284 НК РФ).

В документе указывается:

- Получатель – тип учредителя – Юридическое лицо;

- Дивиденды за – 2017 г.– период, за который начислены дивиденды;

- Начислено — сумма дивидендов.

Сумму в поле Налог на прибыль можно отредактировать, указав нужную сумму.

Это необходимо, если для расчета налога на прибыль с дивидендов используется другая ставка. Например, когда налог рассчитывается по ставке 0%, если организация владеет не менее 50% акций 365 дней и более. Программа автоматически ставку не определяет.

Если в поле Налог на прибыль сумма равна 0, то в декларации по налогу на прибыль сумма дивидендов отразится по стр. 021 – дивиденды, налоги с которых начислены по ставке 0%.

Проводки по документу

Документ формирует проводки:

- Дт 84.01 Кт 75.02 – начислены дивиденды;

- Дт 75.02 Кт 68.34 – налог на прибыль с дивидендов.

Выплата дивидендов

Помощник выплаты

В программе предусмотрен помощник выплаты дивидендов, НДФЛ и налога на прибыль с дивидендов.

Помощник запускается из документа Начисление дивидендов по кнопке Выплатить .

Результатом его работы будет создание документов Платежное поручение .

Для физических лиц Иванова А. П. и Кутузова А.П. автоматически будут сформированы документы Платежное поручение :

- на выплату дивидендов;

- на уплату НДФЛ.

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Платежное поручение

Платежное поручение можно также создать из документа Начисление дивидендов по кнопке Создать на основании .

Необходимо обратить внимание на заполнение полей:

- Вид операции – Перечисление дивидендов;

- Получатель – Физическое лицо;

- Статья расходов – Выплата дивидендов с установленным видом движения Выплата дивидендов и других платежей в пользу собственников. PDF

Статья расходов – это статья движения денежных средств (ДДС), она важна для корректного отражения дивидендов в Отчете о движении денежных средств , если организация его формирует.

Документ Списание с расчетного счета

Суммы выплаченных дивидендов и уплаченных налогов будут отражены в отчетности после проведения документов Списание с расчетного счета .

Списание с расчетного счета можно сформировать по ссылке Ввести документ списания с расчетного счета в документе Платежное поручение :

Для физических лиц – Иванова А.П. и Кутузова А.П.:

- на выплату дивидендов;

- на уплату НДФЛ;

- на выплату дивидендов;

- на уплату налога на прибыль с дивидендов.

Сформированный документ Списание с расчетного счета автоматически заполнится.

Необходимо проверить поля:

Проводки по документу

Документ формирует проводки:

Дт 75.02 Кт 51 – выплата дивидендов.

Уплата НДФЛ с дивидендов

Для отражения сумм уплаченного НДФЛ с дивидендов необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.01 Кт 51 – уплата НДФЛ с дивидендов физических лиц.

Уплата налога на прибыль с дивидендов

Для отражения сумм уплаченного налога на прибыль с дивидендов, полученных от российских организаций российскими юридическими лицами, необходимо сформировать документ Списание с расчетного счета :

- в документе Платежное поручение по ссылке Вести документ списание с расчетного счета ;

- Банк и касса – Банк – Банковские выписки — кнопка Списание . PDF

Документ формирует проводки:

Дт 68.34 Кт 51 – уплата налога на прибыль с дивидендов.

Отчетность

6-НДФЛ

- в Разделе I – за период выплаты физ.лицам (п. 3.3 Порядка заполнения расчета 6-НДФЛ, ст. 216 НК РФ);

- в Разделе II – за квартал, в котором наступил срок перечисления НДФЛ с них (Письмо ФНС РФ от 09.08.2016 N ГД-4-11/14507).

Расчет 6-НДФЛ формируется из раздела:

- Зарплата и кадры – НДФЛ – Отчетность по 6-НДФЛ – кнопка Создать ;

- Отчеты – 1С Отчетность – Регламентированные отчеты – кнопка Создать – 6-НДФЛ .

По кнопке Заполнить отчет по форме 6-НДФЛ автоматически заполнится суммами начисленных дивидендов, исчисленного, удержанного и перечисленного НДФЛ.

- Раздел 1 Обобщенные показатели (двумя блоками):

- стр. 010 – 13% (15%);

- стр. 025 – сумма начисленных дивидендов;

- стр. 045 – сумма исчисленного налога с дивидендов; PDF

- стр. 100 – дата фактического получения дохода;

- стр. 110 – дата удержания налога;

- стр. 120 – срок уплаты налога;

- стр. 130 – сумма фактически полученного дохода;

- стр. 140 – сумма удержанного налога. PDF

2-НДФЛ

Сведения о выплаченных физическим лицам дивидендах и удержанном с них НДФЛ нужно отразить в справке 2-НДФЛ в периоде, когда дивиденды были фактически перечислены получателю дохода (п. 2 ст. 230 НК РФ).

Справка по форме 2-НДФЛ может быть сформирована:

- для получателя доходов из раздела Зарплата и кадры – НДФЛ – 2-НДФЛ для сотрудников ;

- по результатам года как отчет, Зарплата и кадры – НДФЛ – 2-НДФЛ для передачи в ИФНС .

В 2-НДФЛ по кнопке Заполнить автоматически заполняются суммы:

- начисленных дивидендов;

- исчисленного НДФЛ;

- удержанного НДФЛ;

- перечисленного в бюджет НДФЛ.

Дивиденды, облагаемые по ставке 13%, отражаются в Справке в составе доходов, облагаемых по ставке 13% на вкладке 13% .

![]()

Дивиденды, облагаемые по ставке 15%, отражаются обособленно от других доходов на вкладке 15% .

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 1.

- Раздел 3 Доходы, облагаемые по ставке 13%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

- Раздел 2 Данные о физическом лице – получателе дохода:

- Статус налогоплательщика – 2;

- Раздел 3 Доходы, облагаемые по ставке 15%:

- Код дохода – 1010;

- Сумма дохода – сумма начисленных дивидендов. PDF

Декларация по налогу на прибыль

- Лист 03 – заполняется по каждому решению собственников (п. 11.2.1 Порядка заполнения декларации по налогу на прибыль);

- Раздел В Листа 03– заполняется по каждой организации, которой выплачены дивиденды, отраженные в Листе 03 Раздела А;

- Подраздел 1.3 Раздела 1 Листа 01 заполняется суммами налога с дивидендов, выплаченных в квартале (месяце), по итогам которого представляется декларация (п. 4.4 Порядка заполнения декларации по налогу на прибыль).

Декларация по налогу на прибыль формируется в разделе Отчеты – 1С Отчетность – Регламентированные отчеты .

Отчет о движении денежных средств

Организации, не применяющие упрощенные формы бухгалтерской отчетности, отражают сведения о выплаченных дивидендах и удержанном с них НДФЛ в Отчете о движении денежных средств (пп. в п. 11 ПБУ 23/2011).

В составе бухгалтерской отчетности формируется Отчет о движении денежных средств (ОДДС) из раздела Отчеты – 1С Отчетность – Регламентированные отчеты .

- стр. 4124 – налог на прибыль организаций; PDF

- стр. 4129 – прочие платежи; PDF

- стр. 4322 – платежи на уплату дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) суммами выплаченных дивидендов. PDF

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую....

Карточка публикации

(9 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>Все комментарии (1)

Спасибо за подробное изложение

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Практический переход на ФСБУ 25 в 1С - Часть 1

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Огромное спасибо! Как всегда очень полезная информация и доходчивое изложение.

![Еще]()

В инвестициях есть темы, по которым можно встретить диаметрально противоположные ответы на один и тот же вопрос от разных людей. Это натолкнуло меня на идею детально разобрать наиболее частые заблуждения, которые распространены среди инвесторов.

Сегодня я расскажу про налог на дивиденды компаний, которые торгуются на Московской бирже.

Если вы спросите у инвесторов, какой налог на дивиденды по таким акциям, то большинство ответит, что 13%. И отчасти они будут правы! Но тут не обойтись без исключения из правил.

Заблуждение 1. Если я торгую акциями исключительно на Мосбирже, у меня в портфеле нет иностранных компаний

![Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить]()

По данным Московской биржи на 01.07.2020, подобных ценных бумаг насчитывается 15 (пять акций и десять ГДР).

Из этого списка остается одиннадцать ликвидных компаний, которые доступны частным инвесторам. Из них Лента, Русал, Яндекс, Mail и Петропавловск на данный момент не выплачивают дивиденды.

![Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить]()

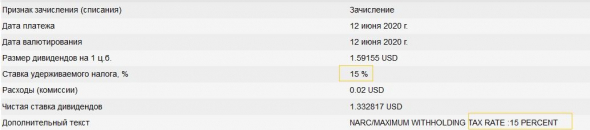

Как видно из таблицы, налоговая ставка отличается от принятой в нашей стране. Так, для офшорных зон (Кипр, остров Джерси) она составляет 0%, для Нидерландов — 15%. Таким образом, в первом случае вам придется самостоятельно уплатить налог с дивидендов 13%, во втором 15% уже будет удержано.

![Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить]()

По дивидендам QIWI нет информации о ставке налога. Вы как нерезидент Кипра получаете сумму с учетом 0% ставки и должны самостоятельно уплатить 13% в бюджет РФ.

![Частые заблуждения о дивидендах на Мосбирже: рассказываем, как их готовить]()

Теперь взглянем на дивидендные выплаты X5. У них указано, что удерживается налог в размере 15%, т. е. сумма придет уже за их вычетом, — вам ничего доплачивать не нужно, только задекларировать доход.

Обратите внимание на два важных момента:

- За депозитарные расписки банк-депозитарий взимает дополнительную комиссию за их учет и хранение. Эта сумма не является налогом! Комиссия только уменьшает сумму, с которой вы должны заплатить налог.

- Если ваши акции находились в РЕПО, то брокер самостоятельно удержит налог. Ничего доплачивать не потребуется.

Заблуждение 2. Налог на дивиденды списывается одинаково для всех российских компанийА вот и нет. Есть компании, которые сами получают дивиденды от других организаций (по ставке, отличной от 0%), а затем направляют эти суммы на выплату собственных дивидендов.

На первый взгляд кажется, что все сложно, но схема довольно простая. Одна компания выплачивает дивиденды другой по ставке 13%. Вторая компания распределяет прибыль среди своих акционеров. Часть распределяемой прибыли — это дивиденды от первой компании, с которых уже был удержан налог. Поэтому для исключения двойного налогообложения из этой суммы повторно не удерживается 13%.

Это достаточно упрощенная и условная схема. Особенности определения налоговой базы в подобных случаях и формулу расчета смотрите в ст. 275 НК РФ.

Как это проверить в Тинькофф Инвестициях

1. Скачиваем налоговый отчет (в приложении: Портфель → Шестеренка → Отчеты; на сайте: Портфель → Еще → О счете).

3. Далее в отдельном столбце необходимо удержанную сумму НДФЛ поделить на полученную сумму дивидендов до вычета НДФЛ (для удобства рекомендую удалить лишние столбцы).

Если получается менее 13% (и все корректно посчитано), то можно говорить о ситуации, которая описана выше. Для примера посмотрите дивиденды по таким компаниям, как Алроса, ФСК ЕЭС, МРСК Урала.

Автор: Валерий Храпов, частный инвестор с 2016 года, инвестиционный естествоиспытатель, профиль в Пульсе — be_strong_be_blessed

Мнение автора может не совпадать с мнением редакции Тинькофф Инвестиций. Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты.

Читайте также: