Региональные налоги научная статья

Обновлено: 26.04.2024

Одним из основных способов формирования бюджета, как республиканского, так и регионального, является налогообложение.

Понятие и виды региональных налогов

Налоговый Кодекс уполномочивает региональные законодательные власти на установление региональных налогов, вместе с тем ограничивая их перечень с целью избежать перегруженности налогоплательщиков.

Система налогообложения РФ строится определенным образом и состоит из ряда уровней:

- Федеральный;

- Региональный;

- Местный.

Данная уровневая система позволила закрепить за конкретным бюджетом (местным, республиканским, федеральным) те или иные налоговые отчисления.

Региональные налоги — налоги, установление которых предусмотрено НК РФ и которые вводятся в действия при принятии тем или иным федеративным субъектом соответствующего закона.

Данные налоги подлежат уплате в обязательном порядке лишь на территории соответствующих федеративных субъектов.

В систему региональных налогов входят как налоги, действие которых налоговым законодательством распространяется на всю российскую территорию, а также те которые устанавливаются законами отдельных субъектов федерации. Уплата и тех и других является обязательной на территории этих соответствующего субъекта лицами, признаваемыми в силу законодательства налогоплательщиками.

Федеральный налоговый кодекс статьей 14 предусматривает лишь три налога, которые в праве ввести субъекты РФ на своей территории. К региональным налогам относятся налог:

- на имущество, взимаемый с организаций;

- на игорный бизнес;

- транспортный.

Состав региональных налогов

Как отмечено выше в состав региональных налогов входят:

- налоги, распространяющие на всю территорию РФ в соответствии с федеральными законами о налогах и сборах, а также НК РФ;

- налоги, установленные законодательными органами самостоятельных субъектов РФ, имеющих свое действие только на территории соответствующего субъекта.

Пока не был введен в действие современный российский Налоговый кодекс, для отечественной системы налогообложения было характерно деление региональных налогов на:

Суть такого подразделения заключалось в возможности ограниченного применения в регионах (областях) отдельно установленных на территории страны налогов. Государственная власть же на местах была наделена полномочиями вводить налоги регионального значения в те количествах, в которых сочтет нужным самостоятельно безо всяких ограничений. Некоторые субъекты федерации ввиду реализации властями таких полномочий по максимуму были перегружены налогообложением.

Ограничить налоговую нагрузку и привести систему налогообложения на территории всей страны в единое состояние был призван ныне действующий Налоговый кодекс РФ. Именно он закрепил исчерпывающий (закрытый) перечень региональных налогов, которые вправе вводиться в отдельных регионах местными законами, тем самым снизив неподъемную налоговую нагрузку с налогоплательщиков.

Отныне устанавливать дополнительные региональные налоги, которые отсутствуют в НК РФ запрещено, что плодотворно сказывается в первую очередь для субъектов хозяйствования – юридических лиц.

Элементы региональных налогов

Региональными налогами признаются совокупность налогов, установленных в масштабах всей территории РФ ее законами и НК в частности, а также в масштабах отдельно взятого региона, но с учетом положений действующего федеративного налогового законодательства.

Оба уровня налогов имеют в своем составе отдельные более узкие классификации, в частности для региональных налогов классификация представлена перечнем налогов, которые могут устанавливаться в рамках субъекта его органами:

- налог на имущество;

- налог на игорный бизнес;

- налог с транспорта.

Анализ существующих региональных налогов показывает, что в большинстве своем в качестве налогоплательщика выступают юридические лица – организации, занимающиеся хозяйственной деятельностью, и в редких случаях физические.

Характеристика региональных налогов

Характеристика региональных налогов зависит от того или иного налога, введенного в действие на территории региона. В общем, каждому из видов допустимых к введению в рамках региона, характерно следующее:

1. Для налога на имущество юридического лица – занимает наиболее весомый пласт в системе регионального налогообложения. В среднем региональный бюджетный доход формируется за счет уплаты этого налога на 6% и более.

Налогоплательщики – юридические лица, на балансе которых имеется имущество, которое по налоговому законодательству расценивается как объект налогообложения.

Объектами в данном случае выступают для отечественных юридических лиц движимое и недвижимое имущество, которые по бухгалтерии учитываются как основные средства организации.

Для заграничных юридических лиц занимающихся хозяйственной деятельностью в России посредством представительств объектом признается движимое и недвижимое имущество, также являющееся основными средствами по бухгалтерской отчетности, а также имущество, полученное по концессионному соглашению.

Если иностранное предприятие не осуществляет свою деятельность посредством представительств в РФ, то объект – недвижимое имущество в России, являющееся собственностью этой организации, а также имущество, полученное по концессионному соглашению.

2. Для налога на игорный бизнес – налогоплательщиками выступают юридического лица или ИП, предпринимательская деятельность которых связана с извлечением доходов в сфере игорного бизнеса путем взимания платы за проведение азартных игр, пари и т.д.

Объектом налогообложения выступают столы, автоматы, признаваемые игровыми, а также кассы тотализатора или букмекерской конторы.

Каждая единица указанного объекта должна предварительно пройти регистрацию в территориальной налоговой службе.

При этом срок регистрации 2 и более дня до дня установки (открытия конторы или тотализатора) по каждой отдельной единице.

Для регистрации налогоплательщику предстоит подать заявление, после рассмотрения которого выдается соответствующей единой формы свидетельство.

3. Транспортный налог является региональным, с характерными особенностями.

Так, объект налогообложения:

- механические транспортные средства;

- мотоциклы;

- мотороллеры и прочее, в том числе водные и воздушные судна, которые прошли регистрацию на территории РФ в порядке, определенном ее законодательством.

Налогоплательщиками являются физические лица, на чье имя произведена регистрация указанных объектов. Эта категория региональных налогов содержит достаточно большой список лиц, которым предоставлена льгота по уплате указанного налога.

Функции региональных налогов

Региональные налоги – денежные средства, уплачиваемые юридическими лицами в региональный бюджет, что позволяет последующем субъекту федерации в лице его органом управления использовать эти отчисления для выполнения ряда функций:

- аккумулирование и использование средств, поступающих в региональный бюджет для достижения региональных целей;

- реализация властными органами региона своих представительных и распорядительных полномочий;

- самообеспечение реализации программ социального значения разработанных и действующих в пределах территории региона (области);

- развитие инфраструктуры региона;

- поддержание экологии и природных ресурсов, поскольку именно они являются естественной базой существования, развития и процветания региона.

- стимулирование деловой активности, проведение структурных преобразований, которые сделают регион (область) более привлекательной с токи зрения инвестиций, что в последующем скажется благоприятно на будущем благополучия региональной бюджетно-налоговой сферы.

Значение региональных налогов

Значение региональных налогов в бюджетах субъектов РФ колоссальное. Все потому что современные реалии возлагают на них функцию рычага, регулирующего бесперебойное формирование и пополнение регионального бюджета.

Основная роль региональных налогов сводится к тому, что они призваны материально обеспечить и подпитать регионы. Эти материальные ресурсы подлежат перераспределению и направлению на благо и развитие региона, решения первостепенных зада и реализацию социально значимых программ, которые не финансируются за счет федерального бюджета, либо финансируются в значительно меньшем объеме, чем это необходимо.

Региональное правительство благодаря таким налогам, а также льготам и санкциям, дополняющие систему налогообложения в рамках региона оказывает воздействие на юридических лиц и их экономическое поведение, тем самым максимально уравнивая условия для всех участников общественного воспроизводства.

Порядок установления региональных налогов

Введение в действие региональных налогов и прекращение их действия на территориях федеративных субъектов осуществляется на основании положений НК РФ и территориальных законов субъектов РФ, регулирующих вопросы налогообложения.

Законодательные органы государственной власти федеративного субъекта при установлении налогов для своего региона (области) руководствуются федеральными налоговыми нормами, сосредоточенными в НК РФ. Они же определяют:

- налоговые ставки;

- порядок уплаты;

- сроки уплаты.

Остальные элементы налогообложения, а также круг налогоплательщиков, предусмотрены самим НК РФ.

Региональная законодательная власть, указанными законами с учетом положений НК РФ может дополнительно предусмотреть и налоговые послабления (льготы) для отдельных категорий налогоплательщиков, а также порядок и основания для их применения.

Автор статьи

Кузнецов Федор Николаевич

Опыт работы в юридической сфере более 15 лет; Специализация - разрешение семейных споров, наследство, сделки с имуществом, споры о правах потребителей, уголовные дела, арбитражные процессы.

Региональные налоги, как и федеральные, регулирует Налоговый кодекс РФ. В нем установлены минимальные и максимальные ставки, в границах которых законодательные органы в регионах определяют местную налоговую ставку.

Региональные налоги — это обязательные платежи, которые граждане и организации вносят в казну республики, области или края. Эти налоги уходят в федеральный бюджет и остаются в регионе.

Обязательные элементы налогообложения — это то, за что, когда и сколько нужно заплатить налогов. К ним относятся: объект, база, период, ставка, порядок исчисления и уплаты, сроки уплаты и льготы.

Элементы региональных налогов — это налоговые ставки, порядок и сроки уплаты налогов, налоговые льготы.

Принципы налогообложения одинаковы для всей России, но ставки и льготы по региональным налогам различаются по субъектам федерации. Также в разных субъектах могут быть разные конечные даты для уплаты налогов и внесения авансовых платежей по налогам.

Функции региональных налогов

Региональные налоги не поступают в федеральный бюджет и полностью остаются в местной казне. Они идут на ремонт дорог, строительство школ и больниц, зарплату губернатора. Вот как это работает.

Если машина стоит на учете в Казани, скорее всего, она ездит по дорогам Казани. Владелец машины платит за нее транспортный налог в бюджет Республики Татарстан, а из бюджета ремонтируют объездную трассу возле Казани.

Собственник здания фабрики пуховых платков в Оренбурге платит региональный налог за владение зданием, построенным на территории Оренбурга. Уплаченный налог пойдет, например, на открытие фельдшерского пункта в поселке Оренбургской области.

Порядок установления

Региональные налоги устанавливаются государством, но местный законодательный орган — законодательное собрание области, государственный совет республики, краевая дума — сам решает, в каком размере и когда их платить. На региональном уровне также устанавливаются налоговые льготы, в дополнение к федеральным.

Что относится к региональным налогам

Налог на имущество организаций. Организации обязаны платить налог за владение недвижимым имуществом, кроме земельных участков.

Имущественный налог рассчитывается по кадастровой стоимости имущества на 1 января того года, за который платится налог, или по его среднегодовой стоимости.

В отличие от граждан, организации сами считают размер налога и платят его не раз в год, а квартальными авансовыми платежами. В конце года доплачивают остаток. Но регион может отменить обязательные авансовые платежи. Сроки уплаты налога тоже определяют регионы.

Налоговая инспекция проверяет правильность расчета налогов. Для этого в течение месяца после окончания квартала организация предоставляет в ФНС расчеты и до 30 марта — налоговые декларации.

Предельные налоговые ставки в размере 2% от кадастровой стоимости имущества и в размере 2,2% от среднегодовой стоимости имущества устанавливаются налоговым кодексом — регионы вправе их уменьшить, но не увеличить.

Если вы продали машину, но не уведомили об этом ГИБДД, то налог продолжают начислять вам.

Налог начисляют не только за легковые автомобили, но и за другие транспортные средства, которые перемещаются по дорогам, воздуху или воде.

Надо платить за мотоциклы, автобусы, гидроциклы и снегоходы. Не надо платить за весельные лодки и специальные машины для инвалидов.

Размер налога зависит от мощности двигателя транспортного средства. Базовую налоговую ставку определяет федеральный налоговый кодекс, но региональными законами ставка может быть увеличена или уменьшена в 10 раз.

Региональные власти решают, как часто организациям нужно сдавать квартальные отчеты и платить авансовые платежи: каждые 3 месяца или раз в год.

Граждане и ИП обязаны платить транспортный налог до 1 декабря следующего года на основании налогового уведомления.

От уплаты транспортного налога освобождены многодетные семьи в 28 регионах России, в том числе в Москве, Санкт-Петербурге, Оренбургской области, Адыгее, Хакасии, Чечне. Еще в 22 регионах для многодетных установлены местные льготы.

Налог на игорный бизнес. Организаторы азартных игр платят налог на игорный бизнес. Он рассчитывается по количеству игровых столов (от 50 000 рублей за одно игровое поле), игровых автоматов (от 3000 рублей за один) и точек приема ставок (от 10 000 рублей за каждую).

Налог на игорный бизнес платят каждый месяц до 20-го числа.

Специальные налоговые режимы

Специальные налоговые режимы устанавливаются для всей России, но региональные законодательные органы власти могут решать, кто вправе их использовать и на каких условиях.

К таким налоговым режимам относится единый сельскохозяйственный налог и упрощенная система налогообложения. Единый налог на вмененный доход находится в ведении муниципалитетов.

Единый сельскохозяйственный налог — ЕСХН. Индивидуальные предприниматели и хозяйства, которые разводят животных и выращивают овощи и фрукты, могут платить единый сельскохозяйственный налог вместо нескольких налогов на прибыль (или НДФЛ для ИП) и имущество. Так можно, только если больше 70% дохода связано с сельскохозяйственной деятельностью.

Для рыбных хозяйств и ИП есть дополнительное ограничение: за последние 2 года на предприятии должно работать не больше 300 работников.

Чтобы перейти на ЕСХН, подавайте заявление до 31 декабря. Новый порядок расчета будет со следующего года. Также перейти на ЕСХН можно в первые 30 дней после регистрации ИП или организации.

Ставка ЕСХН — 6% на сумму доходов за вычетом суммы расходов. Регион может снизить ставку по ЕСХН до нуля.

Отчитываться по ЕСХН и платить налог нужно раз в полгода.

Упрощенная система налогообложения — УСН. Применение упрощенной системы налогообложения заменяет уплату налогов на прибыль (для ИП — НДФЛ), имущество и частично — налог на добавленную стоимость.

На использование такого удобного налогового режима действует много ограничений. Например, нельзя применять УСН:

- организациям с доходом за 9 месяцев текущего года больше 112,5 миллиона рублей;

- банкам, ломбардам, страховщикам, МФО;

- нотариусам, адвокатам;

- организациям с филиалами;

- работодателям, у которых больше 100 работников;

- иностранным компаниям.

Если у бизнесмена нет ограничений по виду или масштабу деятельности, он может подать заявление в ФНС о переходе на УСН:

в течение 30 дней после регистрации организации или ИП;

в течение 30 дней после перехода с ЕНВД.

Составлять промежуточные отчеты и вносить авансовые платежи нужно каждые три месяца, финальные декларация и уплата налога — раз в год.

Единый налог на вмененный доход — ЕНВД. Налоговым кодексом установлены условия, на которых может применяться ЕНВД, но пока городские власти не напишут про ЕНВД в собственных законах, этот специальный режим не используют.

ЕНВД действует не на все виды деятельности. Например, он не распространяется на оказание услуг населению, розничную торговлю, общепит, наружную рекламу. Даже с подходящим видом деятельности нужны и правильные масштабы предприятия:

- не более 100 работников;

- менее 25% уставного капитала принадлежит другим организациям;

- не более 150 м 2 для магазина или общепита и не более 500 м 2 для хостела или гостиницы;

- не более 20 транспортных средств для перевозок.

В отличие от других специальных режимов, не нужно ждать нового года, чтобы перейти на ЕНВД. Захотели — написали заявление в ФНС, и через 5 дней считайте налоги по усредненному доходу для вашей отрасли.

Сколько бы вы ни заработали, размер ЕНВД будет зависеть от физических факторов.

Так ли это на самом деле? Предлагаем разобраться в том, как распределяются между регионами поступающие в бюджет налоги.

За счёт чего пополняется бюджет

Доходы бюджета формируются согласно налоговому и бюджетному законодательству РФ.

В соответствии со ст. 41 Бюджетного кодекса РФ доходы бюджета включают в себя:

-

Налоговые доходы — налоги и сборы, уплачиваемые в бюджет.

В этой статье мы более подробно остановимся на налоговых доходах.

Налоги и сборы делятся на федеральные, региональные и местные.

Федеральные налоги обязательны к уплате на территории всей страны, размер региональных определяется самостоятельно субъектами РФ, местные налоги устанавливаются органами местного самоуправления. Но это не означает, что федеральные налоги идут только в федеральный бюджет, а региональные — в бюджеты субъектов РФ. Размер налогов и сборов устанавливает Налоговый кодекс РФ (НК РФ) , а процент и бюджет, в который он зачисляется, определяет Бюджетный кодекс РФ (БК РФ) . Например, НДФЛ — федеральный налог, который обязателен к уплате на территории всей России, но зачисляется НДФЛ в региональный (85%) и местный бюджет (15%).

Все налоги поступают в консолидированный бюджет РФ, который представляет собой свод бюджетов всех уровней (федеральный, бюджет субъекта, местный бюджет).

Москва, Санкт-Петербург и Севастополь — города федерального значения, то есть они являются субъектами РФ и имеют региональный, а не местный бюджет.

Как распределяются налоги по уровням бюджета

Раздел II Бюджетного кодекса РФ определяет порядок формирования доходов по уровням бюджетной системы страны. Те налоги и сборы, которые поступают в федеральный бюджет, распределяются на основании решений федеральных органов власти. Налоги и сборы, поступающие в региональный и местный бюджет, распределяются по усмотрению органов власти субъектов РФ и местного самоуправления.

Распределение основных налогов и сборов по уровням бюджетной системы, %

Местный бюджет РФ ( гл. 9 БК РФ )

Налог на добычу общераспространённых полезных ископаемых

*остальные 37% уплачиваются в ФФОМС

**в 2017–2024 гг., согласно ст. 284 НК РФ . После 2024 г. будет распределение 18% и 2%. В 2017–2022 гг. регионы могут понижать ставку до 12,5%, после 2024 г. — только до 13,5%

***на сегодняшний день торговый сбор взимается только на территории Москвы. Согласно ст. 410 НК РФ , торговый сбор могут взимать города федерального значения. Однако Санкт-Петербург и Севастополь пока не используют это право.

Рис. 1. Источник: Бюджетный кодекс РФ

Структура доходов Москвы

Доходы бюджета Москвы по итогам 2020 г. составили 2,9 трлн руб., из них более 81% составляют налоговые поступления. В структуре налоговых доходов наибольший вес приходится на НДФЛ и налог на прибыль организаций.

Напомним, НДФЛ поступает только в региональный и местный бюджет, как и бо́льшая часть налога на прибыль.

Структура налоговых доходов Москвы, %

Кроме того, Москва делает самые большие отчисления в пенсионный фонд, ФФОМС и ФСС, так как, согласно данным Росстата , в столице самые высокие заработные платы по стране.

Топ-15 субъектов РФ по налоговым доходам за 2020 г., % в доходе бюджета РФ

Нюансы уплаты налогов

В региональный бюджет поступает НДФЛ, который составляет более 40% московских доходов. В целом чуть больше половины налоговых доходов Москвы идёт в бюджет города, остальная часть — в федеральный бюджет за счёт НДС и части налога на прибыль.

ХМАО является крупнейшим плательщиком налога на добычу природных ископаемых (НДПИ) и налога на добавленный доход (НДД), которые поступают в федеральный бюджет. При этом ХМАО — Югра является регионом-донором, то есть не получает субсидии и дотации со стороны государства, согласно Приказу Минфина РФ № 1030 от 11.11.2020 . В то время как Москва ежегодно получает межбюджетные трансферты из федерального бюджета.

От чего зависит благосостояние регионов?

Нельзя сказать, что Москва кормит регионы. Но и обратное утверждение ошибочно. В формировании федерального бюджета, из которого потом поступают субсидии, дотации и другие межбюджетные трансферты, участвуют все субъекты РФ. И чем богаче регион, чем больше предприятий функционирует на его территории, тем больше доходов он приносит в федеральный бюджет.

Благосостояние региона зависит от нескольких факторов:

В следующих статьях более подробно рассмотрим самые богатые регионы, доходы которых зависят от размещённых на их территории предприятий.

Кстати, если вы хотите поделиться мнением об этой статье или о нашей работе в целом – это можно сделать через форму обратной связи. Напишите нам, и мы обязательно к вам прислушаемся!

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Региональные налоги – основная часть при формировании доходов региональных бюджетов. Они дают возможность субъектам РФ разрабатывать прогнозы экономического развития на дальнейшую перспективу, что и подтверждает актуальность данной работы.

В связи с этим необходимо выяснить, какие нововведения произошли области регионального налогообложения и оценить их дальнейшую перспективу.

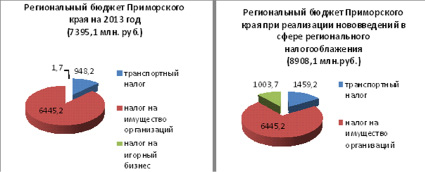

Региональные налоги представлены налогом на имущество организаций, транспортным налогом и налогом на игорный бизнес. В 2011-2013 годах они обеспечивают порядка 11-15 % общего объема доходов Приморского края [1]. Динамика поступления региональных налогов в консолидированный бюджет Приморского края представлена в табл. 1.

Динамика поступления региональных налогов в консолидированный бюджет Приморского края за 2011-2013 гг. в млн рублей

Темп роста 2012/2011

Темп роста 2013/2012

Налог на имущество организаций

Налог на игорный бизнес

Но утвержденные бюджетные назначения исполняются не в полной мере. В целом доходы бюджета Приморского края за анализируемый период снизились почти на 10 %. Данный факт указывает на несовершенство доходной базы консолидированного бюджета Приморского края, в связи с чем, была утверждена Стратегия развития Приморского края на период до 2025 года и разработаны пути оптимизации регионального налогообложения. Рассмотрим подробнее, чем они выражены.

В ноябре 2013 года произошли изменения в определении налоговой базы по налогу на имущество организаций. Теперь предприятия будут выплачивать налог исходя из кадастровой стоимости, в то время как сейчас уплачивают налог по остаточной стоимости [2]. Будут установлены другие налоговые ставки, иные условия предоставления льгот. Здесь существует определенная особенность, например, если на балансе предприятия не числится крупная недвижимость, то являясь, даже арендатором офисного помещения, собственниками зданий будут перекладываться все вновь возникшие издержки. В свою очередь это отразится на конечном потребителе, которому придется из-за повышения цен платить больше за продукцию. Для использования расчета налога на имущество по кадастровой стоимости, будут утверждены результаты кадастровой оценки объектов недвижимости и особенности определения налоговой базы исходя из кадастровой стоимости. Для регионов максимально допустимое значение ставки будет равно 1,5% – в 2015 году, 2% – в 2016 года [3].

Например, фирма владеет торговым комплексом и производственным оборудованием (не относящимся к движимому имуществу). Кадастровая стоимость торгового комплекса составляет 50 000 000 руб. Остаточная стоимость оборудования равна значениям, указанным в таблице 2. В данном регионе ставка по налогу на имущество для торговых комплексов равна 1%. Ставка для прочего имущества – 1,1%.

Величина налога для торгового комплекса составила 500 000 руб.(50 000 000 руб. * 1%).

Налоговая база для производственного оборудования равна 1 200 000 руб.((1 500 000 + 1 450 000 + 1 400 000 + 1 350 000 + 1 300 000 + 1 250 000+ 1 200 000 + 1 150 000 + 1 100 000 + 1 050 000 + 1 000 000 + 950 000 + 900 000): (12+1)).

Величина налога в отношении оборудования составила 13 200 руб.(1 200 000 руб. * 1,1%).

Остаточная стоимость оборудования предприятия

Таким образом, если сейчас предприятие уплачивает налог в сумме 13 200 рублей, то при введении кадастровой оценки торгового комплекса величина налога в сумме 500 000 рублей будет включена арендодателем в стоимость арендных платежей, что скажется напрямую скажется на затратах, которые понесет предприятие, а в свою очередь и на потребителе.

Министерство финансов России разработало комплекс рекомендаций в части повышения доходной базы бюджета субъектов, рекомендовано рассмотреть ставки региональных налогов, сделать анализ, и там, где эти ставки занижены, увеличить их. Администрация Приморского края провела такой анализ и выдвинула предложения по изменению транспортного налога. Новая налоговая ставка на автомобили в Приморье составит 7,5 рублей. То есть те приморцы, которые на сегодняшний день платят по 500 рублей транспортного налога в год, будут платить 750. Нововведение вступает в силу с 2016 года, а юридические лица начнут вносить авансовые платежи уже с 2015 года. Тем не менее, ставки транспортного налога в Приморском крае остаются ниже, чем в соседних регионах. Дополнительная сумма в бюджет составит, по оценкам специалистов, 450 миллионов рублей и 61 миллион рублей с юридических лиц. Данные средства будут направлены в дорожный фонд Приморского края, из которого средства направляются, в том числе, на ремонт муниципальных дорог [4].

Как известно, в России создано 4 игорные зоны, одна из которых находится в Приморском крае, что отводит особую роль налогу на игорный бизнес, который поступает в бюджет региона. В 2014 году были увеличены ставки налога на игорный бизнес, что колоссально увеличит поступления по налогу в бюджетную систему Приморского края.

По данным проекта в Игровой зоне Приморского края планируется установить 4 800 игровых автоматов и 380 игровых столов [5]. Исходя из этого, начальный объем поступлений за счет налога на игорный бизнес в региональный бюджет составит 1 002 000 000 рублей в год

125000*380=47 500 000 рублей с игровых столов в месяц

7500*4800=36 000 000 рублей с игровых автоматов в месяц

Таким образом, увеличение налоговых ставок регионального налогообложения, а также развитие игорной зоны поможет Приморскому краю значительно увеличить доход бюджета. Общее изменение структуры регионального бюджета Приморского края можно наглядно увидеть на рисунке.

Общее изменение структуры регионального бюджета Приморского края при реализации нововведений в сфере регионального налогообложения

Таким образом, общий темп прироста вливаний в региональный бюджет за счет налогов при реализации новой налоговой политики в 2015 году составит 20,46%.

В заключение стоит отметить, что Минфином разработан законопроект, который предлагает регионам, где федеральные вливания составляют больше 10% собственных доходов бюджета, отказаться от финансовой помощи из Москвы, либо ограничить свою финансовую самостоятельность. В краевом бюджете Приморского края на 2013 год предусмотрено получение федеральных дотаций на выравнивание бюджетной обеспеченности в объеме почти 6,66 млрд рублей. Собственные доходы бюджета 2013 года при этом составляют около 55 млрд рублей, а общий размер доходной части после последней корректировки бюджета – 70,54 млрд рублей. Т.е., регион балансирует на грани тех самых 10%, о которых говорится в проекте Минфина [6]. Из этого следует вывод, что если Приморский край будет получать любые виды дотаций на выравнивание бюджетной обеспеченности, то регион окажется под полным контролем федерального центра. Таким образом, оптимизация регионального налогообложения является одним из важнейших направлений становления современной бюджетной политики Приморского края, которая обеспечит региону самостоятельность.

Читайте также: