Пожертвование в ано налогообложение

Обновлено: 08.07.2024

Нормативное регулирование благотворительной деятельности

В соответствии со статьей 5 Закона о благотворительной деятельности благотворители вправе определять цели и порядок использования своих пожертвований.

Выдержка из документа

«Объектом бухгалтерского учета прочих доходов от необменных операций являются отдельные виды поступлений от необменных операций с учетом их целевого назначения (условий при передаче активов), исходя из экономического содержания необменных операций согласно бюджетной классификации Российской Федерации.

. Безвозмездные поступления денежных средств (включая субсидии и гранты), полученные без условий при передаче активов, признаются в бухгалтерском учете в качестве прочих доходов от необменных операций текущего отчетного периода по факту возникновения права на их получение от передающей стороны в части, относящейся к отчетному периоду.

Соответствующие бухгалтерские записи предусмотрены в Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина России от 16.12.2010 № 174н, и Инструкции по применению плана счетов бухгалтерского учета автономных учреждений, утв. приказом Минфина России от 23.12.2010 № 183н.

Начисление доходов по безвозмездным поступлениям, предоставленным без условий при передаче активов (п. 93 Инструкции № 174н, п. 96 Инструкции № 183н), отражается:

Порядок начисления доходов по безвозмездным поступлениям, предоставленным на условиях при передаче активов:

Одновременно производится запись по забалансовому счету 17 (п. 365 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н).

Также с 01.01.2019 вступил в действие Порядок применения классификации операций сектора государственного управления, утв. приказом Минфина России от 29.11.2017 № 209н.

Выдержка из документа

«Поступления, перечисления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды - недвижимое и (или) движимое имущество, признаваемых в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходы на осуществление капитальных вложений в объекты капитального строительства и (или) на приобретение объектов недвижимого имущества (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), на осуществление капитальных вложений в объекты дочерних обществ государственных корпораций (компаний), публично-правовых компаний, на приобретение (создание) объектов, признаваемых для целей бухгалтерского учета основными средствами, приобретение (создание) программного обеспечения иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ.

К поступлениям, перечислениям текущего характера относятся безвозмездные поступления, безвозмездные перечисления, не отнесенные к поступлениям, перечислениям капитального характера.

Пример

Автономному учреждению ФГУП перечислило пожертвование на ремонт помещений. По окончании ремонта учреждение предоставило жертвователю отчет о выполнении ремонта.

В рассматриваемом случае пожертвование получено на конкретную цель - ремонт помещений, то есть с условием при передаче активов.

Налог на прибыль

Пожертвования, признаваемые таковыми в соответствии с гражданским законодательством, доходы в виде безвозмездно полученных некоммерческими организациями работ (услуг), выполненных (оказанных) на основании соответствующих договоров, не учитываются при определении налоговой базы по налогу на прибыль (пп. 1 п. 2 ст. 251 НК РФ) при условии ведения раздельного учета таких доходов (расходов). Разъяснения приведены в письме Минфина России от 25.03.2019 № 03-03-06/3/20078.

Имущество (в т. ч. денежные средства), полученное некоммерческой организацией в рамках целевых поступлений и использованное не по целевому назначению, учитывается при определении налоговой базы по налогу на прибыль в составе внереализационных доходов (п. 14 ст. 250 НК РФ).

Образовательное учреждение заключило договор, по которому коммерческая организация безвозмездно перечислила учреждению 50 000 руб. на осуществление образовательной деятельности. Признается ли этот договор договором пожертвования? Облагается ли полученная сумма налогом на прибыль, если она была использована в соответствии с целевым назначением?

Данный договор является по своей сути договором пожертвования, а полученная по нему учреждением сумма освобождается от обложения налогом на прибыль на основании пп. 1 п. 2 ст. 251 НК РФ.

Обоснование. Согласно п. 1 ст. 572 ГК РФ по договору дарения даритель безвозмездно передает или обязуется передать одаряемому вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением.

Пункт 1 ст. 582 ГК РФ определяет, что пожертвование – дарение вещи или права в общеполезных целях. Пожертвования могут делаться образовательным организациям.

Согласно п. 1 ст. 2 Федерального закона № 135‑ФЗ благотворительная деятельность осуществляется в том числе в целях содействия деятельности в сферах образования, просвещения, духовному развитию личности.

В рассматриваемой ситуации дарение совершено образовательному учреждению на осуществление образовательной деятельности, то есть в общеполезных целях, поэтому признается пожертвованием.

Согласно пп. 1 п. 2 ст. 251 НК РФ при определении базы по налогу на прибыль не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно на основании решений органов государственной власти и органов местного самоуправления и решений органов управления государственных внебюджетных фондов, а также целевые поступления от других организаций и (или) физических лиц и использованные указанными получателями по назначению. К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся осуществленные согласно законодательству РФ о некоммерческих организациях пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ.

В Письме УФНС по г. Москве от 19.10.2011 № 16‑15/101183@ сделан вывод: если пожертвования физических лиц, произведенные в пользу государственного образовательного учреждения, отвечают требованиям ГК РФ и Федерального закона № 135‑ФЗ, то доход в виде указанного пожертвования не учитывается учреждением на основании пп. 1 п. 2 ст. 251 НК РФ при условии, что полученные пожертвования использованы в соответствии с их целевым назначением, которое определяет жертвователь, а также при условии ведения раздельного учета таких доходов и их расходования.

Вопрос:

Образовательное учреждение получило денежную спонсорскую помощь. Относится ли такая помощь к пожертвованию и освобождается ли от обложения налогом на прибыль?

Спонсорская помощь не признается пожертвованием и включается в доходы для целей налогообложения прибыли.

- спонсор – это лицо, предоставившее средства либо обеспечившее предоставление средств для организации и (или) проведения спортивного, культурного или любого иного мероприятия, создания и (или) трансляции теле- или радиопередачи либо создания и (или) использования иного результата творческой деятельности;

- спонсорская реклама – это реклама, распространяемая на условии обязательного упоминания в ней об определенном лице как о спонсоре;

- реклама – информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке.

Таким образом, спонсорская помощь образовательному учреждению заключается в предоставлении спонсором средств учреждению, которое обязано распространять рекламную информацию о спонсоре, то есть спонсорская помощь носит возмездный характер и не признается ни дарением, ни пожертвованием.

Соответственно, освобождение от налогообложения, предусмотренное пп. 1 п. 2 ст. 251 НК РФ, в отношении спонсорской помощи не применяется.

Аналогичный подход изложен в Письме Минфина РФ от 01.09.2009 № 03‑03‑06/4/72, в котором на основании Федерального закона № 38‑ФЗ сделан вывод о том, что спонсорский взнос имеет целевой характер и предполагает встречные обязательства сторон по предоставлению услуг рекламного характера, поэтому спонсорский вклад может признаваться платой за рекламу и относится к доходам от оказания услуг за плату в целях налогообложения прибыли.

Вопрос:

Вправе ли родители учеников школы делать пожертвования образовательному учреждению? Если да, то может ли родительский комитет определить минимальный размер пожертвований? Каким образом родитель должен вносить пожертвования школе: наличными и (или) безналичными средствами?

Родители учеников школы вправе делать образовательному учреждению пожертвования, что должно осуществляться без принуждения.

Родительский комитет не вправе определять минимальный размер пожертвований.

Средства пожертвования нужно вносить на расчетный счет учреждения.

Обоснование. В Письме Минобрнауки РФ № ВК-2227/08 разъяснено, что, руководствуясь ст. 4 Федерального закона № 135‑ФЗ, родители (законные представители) учащихся общеобразовательных организаций вправе индивидуально или объединившись осуществлять пожертвования общеобразовательной организации, в том числе вносить благотворительные взносы, причем исключительно на добровольной основе.

Порядок внесения пожертвования следующий. Если вы по собственному желанию (без какого бы то ни было давления со стороны администрации, сотрудников образовательного учреждения, родительских комитетов, фондов, иных физических и юридических лиц) хотите оказать школе, где обучается ваш ребенок, благотворительную (добровольную) помощь в виде денежных средств, вы можете в любое удобное для вас время перечислить любую сумму, посильную для вашего семейного бюджета, на расчетный счет учреждения.

Не допускается принуждение родителей (законных представителей) учащихся к внесению денежных средств, осуществлению иных форм материальной помощи со стороны администрации и работников образовательных учреждений, а также созданных при учреждениях органов самоуправления, в том числе родительских комитетов, попечительских советов в части принудительного привлечения родительских взносов и благотворительных средств.

Установление фиксированных сумм для благотворительной помощи также относится к формам принуждения (оказания давления на родителей) и является нарушением Федерального закона № 135‑ФЗ.

При оказании родителями финансовой помощи внесение денежных средств должно производиться на расчетный счет образовательного учреждения.

Любая инициативная группа граждан, в том числе родительский комитет, попечительский совет и прочие органы самоуправления образовательного учреждения, вправе принять решение о внесении (сборе) денежных средств только в отношении себя самих (членов комитета, попечительского совета), а не родителей всех детей, посещающих данное учреждение.

Администрация, сотрудники учреждения, иные лица не вправе:

- требовать или принимать от благотворителей наличные денежные средства;

- требовать от благотворителя представления квитанции или иного документа, свидетельствующего о зачислении денежных средств на расчетный счет учреждения.

Вопрос:

Вправе ли родитель, внесший пожертвование школе, проконтролировать целевой характер его использования?

Да, у благотворителя есть такое право.

Обоснование. В Письме Минобрнауки РФ № ВК-2227/08 разъяснено, что благотворитель имеет право:

- в течение десяти дней со дня перечисления по доброй воле денежных средств на расчетный счет учреждения подать обращение в учреждение (по своему желанию – приложить копию квитанции или иного подтверждающего документа) и указать в нем целевое назначение перечисленных денежных средств;

- получить от руководителя (по запросу) полную информацию о расходовании и возможности контроля за процессом расходования внесенных благотворителем безналичных денежных средств или использования имущества, предоставленного благотворителем учреждению;

- получить информацию о целевом расходовании переданных учреждению безналичных денежных средств из ежегодного публичного отчета о привлечении и расходовании внебюджетных средств, который должен быть размещен на официальном сайте образовательного учреждения.

Вопрос:

Влияет ли способ внесения денег в качестве пожертвования (внесение наличных, перечисление на расчетный счет, перечисление денег с телефона, через терминал и т. п.) на его освобождение от обложения налогом на прибыль?

Пожертвование освобождается от налогообложения независимо от способа внесения денежных средств.

Обоснование. Гражданский кодекс не определяет способ безвозмездного внесения денежных средств для признания их пожертвованием.

Пункт 2 ст. 251 НК РФ не содержит исключений для различных способов внесения денежных средств в качестве пожертвования для освобождения их от налогообложения.

В Письме ФНС РФ от 25.11.2016 № СД-4-3/22415@ сказано, что способ направления жертвователями (непосредственно на расчетный счет (в кассу) организации или через агента (посредника)) не влияет на квалификацию данных поступлений в качестве пожертвований, если налогоплательщик может документально подтвердить безвозмездный характер указанных поступлений и их общеполезное предназначение.

Вопрос:

Может ли признаваться пожертвованием, освобождаемым от налогообложения, передача образовательному учреждению права безвозмездно пользоваться помещениями для ведения образовательной деятельности?

Передача указанного права признается пожертвованием, освобождаемым от налогообложения.

Обоснование. Согласно п. 1 ст. 582 ГК РФ пожертвованием является дарение вещи или права в общеполезных целях.

Договор пожертвования – разновидность договора дарения. Пунктом 1 ст. 572 ГК РФ предусмотрено, что по договору дарения даритель безвозмездно передает одаряемому вещь в собственность либо имущественное право.

В Письме Минфина РФ от 10.12.2010 № 03‑03‑06/4/121 сказано: если пожертвование осуществляется путем передачи жертвователем права на вещи или имущественные права субъектам, перечисленным в ст. 582 ГК РФ, оно не учитывается при определении налоговой базы.

В Письме Минфина РФ от 02.06.2010 № 03‑03‑06/4/59 сделан вывод, что если право безвозмездного пользования имуществом при осуществлении уставной образовательной деятельности отвечает требованиям ст. 582 ГК РФ, то доход данного образовательного учреждения в виде полученного права не учитывается на основании пп. 1 п. 2 ст. 251 НК РФ.

В декабре 2019 года образовательному учреждению были безвозмездно оказаны юридические услуги в качестве пожертвования.

Результаты услуг стали использоваться учреждением с января 2019 года, но в соответствии с иными целями, чем были определены жертвователем.

Вопрос:

Когда у учреждения возникает внереализационный доход? С какого момента доход нужно отражать в разд. 7 декларации по налогу на прибыль? Надо ли указанный раздел включать в декларацию по налогу на прибыль, представляемую за I квартал 2019 года?

Названный доход включается в состав внереализационных доходов в январе 2019 года.

В состав декларации по налогу на прибыль за I квартал 2019 года разд. 7 не включается, поскольку данный раздел заполняется только в составе декларации, представляемой за налоговый период.

Обоснование. Пунктом 14 ст. 250 НК РФ установлено, что в состав внереализационных включаются доходы в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств.

Налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевые поступления или целевое финансирование, по окончании налогового периода представляют в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации.

В пунктах 15.1 и 15.2 Порядка заполнения декларации отмечено, что указанные в графе 7 отчета доходы подлежат включению в состав внереализационных доходов в момент, когда получатель таких доходов фактически использовал их не по целевому назначению (нарушил условия их получения) (п. 14 ст. 250 НК РФ).

В рассматриваемой ситуации использование результатов услуг началось с января 2019 года, и с самого начала они использовались не в соответствии с теми целями, которые были обозначены жертвователем. Следовательно, у учреждения внереализационный доход возникает в январе 2019 года.

Пункт 1.1 Порядка заполнения декларации предусматривает, что лист 07 заполняется организациями при получении средств целевого финансирования, целевых поступлений и других средств, указанных в п. 1 и 2 ст. 251 НК РФ, при составлении декларации только за налоговый период.

Следовательно, данный лист не включается в декларацию по налогу на прибыль за отчетные периоды: I квартал, полугодие, девять месяцев.

Вопрос:

Коммерческая организация безвозмездно перечислила государственному образовательному учреждению 100 000 руб. в качестве подарка к Дню знаний. Обязано ли учреждение включить эту сумму в доходы для целей налогообложения?

Данная сумма включается в состав внереализационных доходов на основании п. 8 ст. 250 НК РФ.

Обоснование. Согласно пп. 1 п. 2 ст. 251 НК РФ при определении налоговой базы не учитываются целевые поступления на содержание некоммерческих организаций и ведение ими уставной деятельности, поступившие безвозмездно от других организаций и (или) физических лиц и использованные указанными получателями по назначению, в том числе пожертвования.

Рассматриваемая в вопросе сумма не относится к целевым поступлениям, а также к пожертвованиям, поскольку даритель не указал, что это пожертвование, а также не обозначил цель использования дара.

Согласно пп. 22 п. 1 ст. 251 НК РФ при определении налоговой базы не учитываются доходы в виде имущества, безвозмездно полученного государственными и муниципальными образовательными учреждениями на ведение основных видов деятельности.

В рассматриваемой ситуации не указана цель направления суммы, поэтому нельзя сказать, что она направлена на ведение основных видов деятельности.

Следовательно, освобождение, предусмотренное пп. 22 п. 1 и пп. 1 п. 2 ст. 251 НК РФ, в анализируемой ситуации неприменимо.

В пункте 14 ст. 250 НК РФ внереализационными признаются доходы налогоплательщика в виде использованного не по целевому назначению имущества (в том числе денежных средств), которое получено в рамках благотворительной деятельности (в том числе в виде пожертвований).

Так как в нашем случае цель безвозмездного перечисления денежных средств не была определена, данная норма неприменима.

В пункте 8 ст. 250 НК РФ к внереализационным относятся доходы в виде безвозмездно полученного имущества, за исключением случаев, указанных в ст. 251 НК РФ.

Таким образом, по нашему мнению, образовательное учреждение обязано включить названную сумму в состав внереализационных доходов на основании п. 8 ст. 250 НК РФ.

Учреждения могут иметь такой источник дохода, как пожертвования. Чтобы принимать пожертвования, не нужно чье-либо разрешение или согласие (п. 2 ст. 582 ГК РФ).

Пожертвование — это дарение имущества или денежных средств в общеполезных целях. Физические и юридические лица могут сделать пожертвования медицинским, образовательным организациям, организациям социального обслуживания, научным организациям и фондам, музеям и учреждениям культуры, другим некоммерческим организациям.

Как вести раздельный учет, расходовать пожертвования и вести отчетность

Вопрос: бюджетное учреждение в следующем году получит денежное пожертвование от физического лица, гражданина другой страны на проведение литературной премии. Что значит вести раздельный учет средств? Как расходовать эти средства? Должны ли быть какие-то отчеты по расходованию этих средств перед учредителем или налоговой?

Ответ: юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества (п. 3 ст. 582 ГК РФ).

Если в договоре пожертвования определены цели и порядок расходования денег, используйте пожертвование так, как указано в договоре с жертвователем.

Порядок расходования пожертвований в целом можно утвердить во внутренних документах учреждения. Рекомендуем прописать в локальном акте документы, которыми учреждение подтвердит целевое направление денежных средств. Отчитываться о целевом направлении средств следует перед тем, кто пожертвовал деньги на определенные цели (проведение литературной премии), а не перед учредителем.

По окончании налогового периода необходимо представить в налоговую отчет о целевом использовании полученного благотворительного пожертвования в составе налоговой декларации по налогу на прибыль (п. 14 ч. 2 ст. 250 НК РФ).

Пожертвование не учитывайте в составе доходов для налога на прибыль, если одновременно соблюдены три условия (п. 2 ст. 251 НК РФ):

- Деньги соответствуют определению пожертвования по гражданскому законодательству, договор заключили по правилам.

- Пожертвование имеет целевой характер.

- Учреждение ведет раздельный учет доходов и расходов по целевым поступлениям.

Учреждения, которые получили целевые средства, обязаны вести раздельный учет таких доходов и произведенных за их счет расходов (абз. 1 подп. 14 п. 1, п. 2 ст. 251 НК РФ).

- Как организовать раздельный учет, в законодательстве не сказано. Поэтому учреждение решает самостоятельно, какие регистры использовать . Можно использовать данные аналитического учета: специальные ведомости, таблицы, справки и т.д.

Выбранный порядок ведения раздельного учета закрепите в учетной политике учреждения для целей налогообложения.

Как учесть пожертвования автономному учреждению

Вопрос: на лицевой счет автономного учреждения поступили пожертвованные денежные средства. Подскажите, как отразить их в учете?

Ответ. Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

Для учета пожертвований применяйте КФО 2.

- Полученные без условий — в качестве доходов текущего отчетного периода.

- Полученные на условиях — в составе доходов будущих периодов от безвозмездных поступлений.

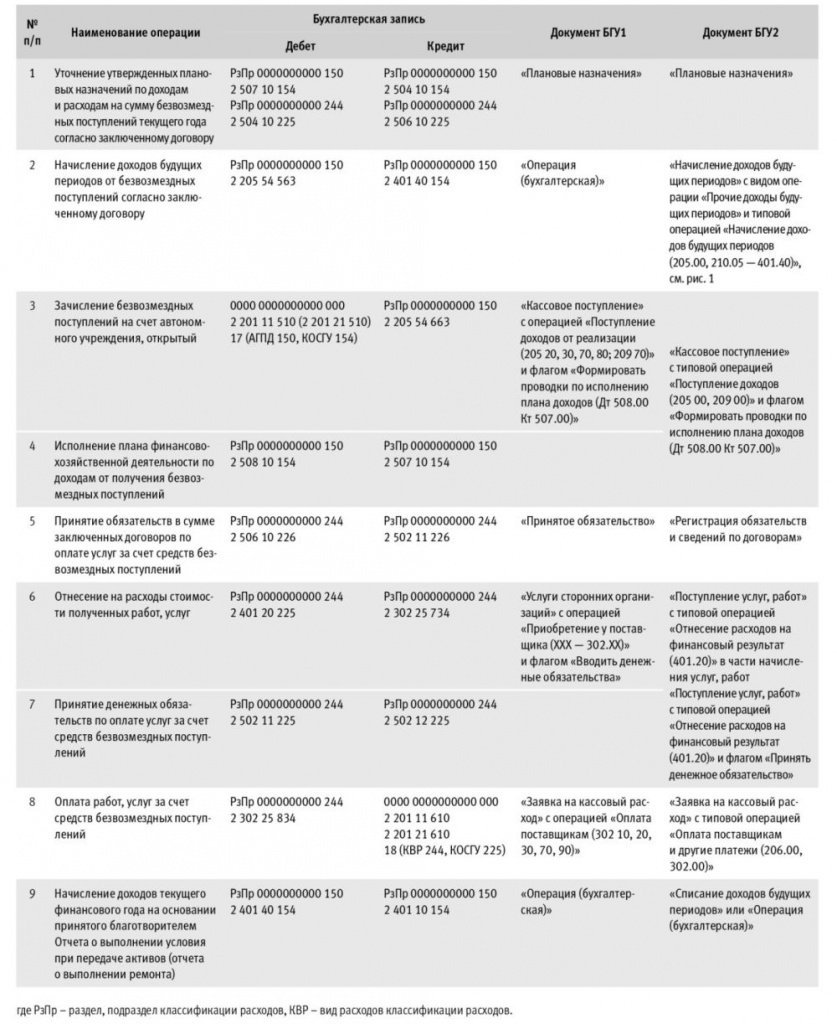

Бухгалтерские записи при отражении операций

Когда и по какой форме учитывать целевые взносы

Вопрос: музыкальная школа получает на счет учреждения целевые взносы — добровольные пожертвования, которые платят родители каждый месяц. С каждым родителем заключен договор пожертвования, в нем указаны цели, на которые эти деньги пойдут. Поступившие средства относим на счет Дебет 2.205.55 155 Кредит 2.401.40.155. А когда относить эти суммы на счет 401.10? Какой документ должен быть? Отчет? Есть какая-то форма?

Ответ: основание признания текущих доходов — это когда достигли цели, на которые произведены пожертвования.

Если вы можете документально подтвердить, что те цели, которые объявлены в договоре с родителем, действительно достигнуты, то этот документ и есть основание для бухгалтерской справки по отражению текущих доходов.

Никакой унифицированной формы в этом случае нет. Вам нужно определить этот документ своей учетной политикой.

Как оформить финансирование премии и какой вид финансового обеспечения выбрать

Вопрос: у нас ГБУК СО. Физическое лицо, гражданин другой страны выразил желание профинансировать премию нашего литературного журнала с условием, что она будет названа в честь определенного поэта, в память о нем. Как оформить эту премию: как пожертвование, спонсирование или еще что-то? Какой КОСГУ выбрать? Какой вид финансового обеспечения это будет?

Рекомендуем оформить договор пожертвования, доходы будут относиться к доходам приносящей доход деятельности (КФО 2).

С 1 января 2021 года вступили в силу поправки к законам, которые повлияли на работу НКО. А с 3 октября 2021 года законы вновь меняются. Разбираем все последние изменения: сначала расскажем, что ждет НКО осенью, а после вспомним январские обновления.

Как было. Иностранными агентами признавались НКО, которые занимались политической деятельностью и получали деньги от иностранных компаний или от российских компаний с иностранными источниками финансирования.

Чтобы узнать, есть ли НКО в реестре, нужно воспользоваться поиском

По новым правилам к иностранным агентам также относятся НКО, которые получают помощь от российских компаний, в которых бенефициары — иностранцы.

Бенефициар — это физическое лицо, которое:

- владеет компанией или 25% и более ее капитала;

- имеет право контролировать ее действия.

При этом владеть компанией можно прямо или косвенно — через третьих лиц.

Получается, что с 3 октября 2021 года иностранными агентами будут признаны НКО, которые:

- Участвуют в политической деятельности в России и получают помощь от иностранных организаций или граждан.

- Участвуют в политической деятельности в России и получают помощь от российских компаний, в которых бенефициары — иностранцы.

Такие НКО обязаны подать в Минюст уведомление о включении их в реестр иностранных агентов. А затем дважды в год нужно будет подавать отчет о своей работе и о тратах зарубежных денег.

Если этого не делать, можно получить штраф.

С 3 октября: появляется еще один повод, которого Минюст может провести внеплановую проверку НКО — иностранного агента

Как было. Раньше основания для внеплановой проверки были такими:

- Минюст проверил НКО, выявил нарушения, дал время на их устранение. Этот срок истек, а НКО ничего не исправила.

- В Минюст поступила информация, что организация нарушила российские законы или в ее деятельности есть признаки экстремизма.

- НКО участвует в выборах как наблюдатель. Избирательная комиссия нашла нарушения в финансировании выборов и сообщила об этом в Минюст.

- Президент, правительство или прокурор поручили Минюсту проверить НКО.

Как стало. С 3 октября к уже существующим добавляется еще одно основание. Теперь внеплановую проверку могут провести, если НКО участвует в мероприятиях неправительственных организаций, чья деятельность признана нежелательной на территории РФ.

С 3 октября: добавляется еще одно основание для ликвидации НКО — иностранных агентов

Как было. НКО можно было ликвидировать, если:

- организация несколько раз нарушала закон. Например, несколько раз не сдавала отчет о своей деятельности;

- нарушения НКО нельзя было устранить;

- деятельность НКО не соответствовала целям и задачам, описанным в ее уставе;

- организацию заподозрили в экстремизме.

Как стало. Вдобавок к существующим, появилось еще одно основание. С 3 октября 2021 Минюст может ликвидировать НКО — иностранного агента, если она нарушит запрет Минюста на проведение мероприятий.

Это работает так. НКО обязана отправлять в Минюст информацию обо всех программах и мероприятиях, которые планирует проводить. Минюст может полностью запретить мероприятие или его часть. Если организация проигнорирует этот запрет, Минюст может обратиться в суд и потребовать ликвидировать НКО.

Дальше рассмотрим изменения, которые уже вступили в силу с 1 января 2021 года. Проверьте, обо всех ли нововведениях вам известно.

С января 2021 года: некоторые фонды могут не проводить обязательный аудит

Как было. До 2021 года все НКО-фонды были обязаны проводить аудит, независимо от их годового оборота и состояния баланса. А для небольших фондов расходы на аудит — существенная трата.

Как стало. С 1 января 2021 изменили критерии проведения обязательного аудита. Теперь НКО-фондам станет чуть проще работать.

По новым правилам, аудит не обязаны проводить фонды с небольшими доходами. Еще в отдельную категорию выделили специализированные фонды управления целевым капиталом.

Если же фонд до 1 января уже заключил договор на обязательный аудит отчетности за 2020 год, проводить его придется в любом случае, даже с доходами до 3 млн рублей.

С января 2021 года: можно заключать с сотрудниками срочные трудовые договоры

Как было. НКО привлекали дополнительных специалистов на свои проекты и заключали с ними договоры ГПХ — гражданско-правового характера. Для работодателя это удобно, потому что по таким договорам он может не предоставлять отпуска, не оплачивать больничные, не сохранять рабочее место во время декрета.

Но для НКО договор ГПХ — это риск, что трудовая инспекция переквалифицирует его в трудовой договор и оштрафует организацию. К тому же сотрудники не всегда согласны на отсутствие отпуска, больничного и фиксированного рабочего времени.

Как стало. Теперь НКО может заключить с любым сотрудником срочный трудовой договор без привязки ко времени выполнения проекта.

Когда срочный договор закончится, сотрудника можно уволить, даже если он отлично справлялся с работой. Для сотрудника выгода в том, что на время работы он получает все социальные гарантии, как по бессрочному трудовому договору: отпуска, больничные, фиксированное рабочее время.

Заключать срочные договоры могут только организации, у которых не более 35 сотрудников. Это упростило работу многих компаний и снизило риск штрафов за нарушение трудового законодательства.

С января 2021 года: не нужно платить налоги за арендуемое помещение

Как было. компания бесплатно предоставила НКО нежилое помещение, например для офиса организации. Такая экономия на плате за аренду аналогичного имущества считалась внереализационным доходом НКО и облагалась налогом на прибыль.

Как стало. Теперь, если компания предоставила помещение некоммерческой организации, НКО не должна платить за него налоги. Главное, чтобы помещение использовалось для уставной деятельности: например, там может находиться офис НКО.

С апреля 2021 года: небольшие НКО могут не составлять локальные нормативные акты по кадрам

Как было. Все НКО должны были составлять локальные нормативные акты по кадрам, как и коммерческие компании: например, правила внутреннего трудового распорядка.

Как стало. Теперь НКО может не составлять эти документы, если она соответствует таким критериям:

- среднесписочная численность сотрудников не больше 15 человек за предыдущий год;

- доходы НКО не больше 120 млн рублей за предыдущий год.

Но тогда организация обязана включить в трудовые договоры с сотрудниками условия, которые регулируются локальными актами.

Порядок выплаты премий прописали в договоре. Значит, можно не составлять положение о премировании

Это удобно, если у НКО, например, до пяти сотрудников. Если их больше, проще вести правила внутреннего трудового распорядка и другие локальные нормативные акты, чем каждый раз менять и заново подписывать договор при обновлении его условий.

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Читайте также:

- Если ребенок в армии имеет право родитель на вычет по подоходному налогу

- Справка об объектах налогообложения физических лиц

- Возмещение земельного налога арендодателю проводки

- Важной составляющей внутреннего налогового контроля хозяйствующего субъекта является

- Налоговый инспектор куприянова с целью трудоустройства окончившей вуз дочери обратилась к директору