Постоянный налоговый расход это

Обновлено: 08.05.2024

В бухгалтерском и налоговом учете прибыль формируется по разным правилам. Из-за таких отличий появляются постоянные и временные разницы. Постоянные налоговые обязательства (ПНО) формируются из постоянных разниц. В статье расскажем о применении ПБУ 18/02, возникновении, расчете и отражении ПНО.

Постоянные разницы

Если доходы и расходы формируют только бухгалтерскую прибыль — возникают постоянные разницы. В них проявляются неустранимые отличия бухучета от налогового. Информация о разницах в бухучете формируется по данным первичных документов. Постоянные разницы возникают если:

- на размер затрат, признаваемых для целей налогообложения, наложен лимит;

- имущество передается безвозмездно;

- полученный убыток перенесли на будущий период, но со временем его стало нельзя учесть в целях уменьшения налога.

Возможны и другие причины появления постоянных разниц. Статья 251 НК РФ устанавливает доходы, которые нельзя учесть при расчете налоговой базы, а статья 270 НК РФ содержит перечень таких расходов.

Что такое постоянное налоговое обязательство

Появление постоянных разниц приводит к появлению постоянных налоговых обязательств (ПНО) или активов (ПНА). Когда разница увеличивает сумму платежа по налогу на прибыль — образуется ПНО, когда платеж уменьшается — ПНА.

ПНО — это сумма налога, которая увеличивает налог на прибыль. Оно появляется, если доход признан исключительно в налоговом учете, или расход признан только в бухучете. В таком случае прибыль в бухучете меньше, чем в налоговом. И в бюджет придется заплатить больше, чем требуется по данным бухучета.

Сумма ПНО определяется как произведение постоянной разницы отчетного периода и ставки налога на прибыль. Признавайте ПНО в том же периоде, в котором возникли постоянные разницы.

ПНО = ПР * 20%

Отражение постоянных разниц в учете и отчетности

В первую очередь нужно определить влияние постоянной разницы на налог на прибыль. Сравните бухгалтерскую и налоговую прибыль. Если налоговая больше — постоянная разница положительна, нужно отразить ПНО. Для отражения ПНО проводку бухгалтер делает следующую: дебет 99 кредит 68. Если налоговая прибыль меньше, отражайте ПНА по дебету 68 и кредиту 99.

Пример возникновения и отражения ПНО

| Дебет | Кредит | Сумма | |

|---|---|---|---|

| Отражена безвозмездная передача помещения | 91.02 | 01 | 850 000 рублей |

| Начислен НДС по переданному помещению | 91.02 | 68 | 153 000 рублей |

По правилам ст. 270 НК РФ налог на прибыль нельзя уменьшить на величину расходов, совершенных при безвозмездной передаче имущества. А п.4 ПБУ 18/02 указывает, что такие расходы должны быть учтены в качестве ПНО.

ПНО = (850 000 рублей + 153 000 рублей) * 20% = 200 600 рублей.

Начисление ПНО оформите проводкой:

| Дебет | Кредит | Сумма | |

|---|---|---|---|

| Начислено ПНО | 99 | 68 | 200 600 |

Текущий налог на прибыль (ТНП)

Учитывать разницы нужно для последующего расчета текущего налога на прибыль. ТНП — это налог на прибыль для целей налогообложения. Его расчет ведется исходя из условного дохода (расхода).

ПБУ 18/02 определяет условный расход как бухгалтерскую прибыль, умноженную на ставку налога 20%. Условный доход — как произведение убытка по данным бухучета и налоговой ставки.

УР (УД) = Бух. прибыль(убыток) * 20%

Условный расход и доход не отражается в отчетности. Однако, его нужно отражать в бухучете, используя проводки:

| Дебет | Кредит | |

|---|---|---|

| Условный расход | 99 | 68 |

| Условный доход | 68 | 99 |

ТНП рассчитывайте с учетом сумм ПНО и ПНА. Кроме того, нужно учесть изменение отложенного налогового актива (ОНА) и обязательства (ОНО) за отчетный период.

ТНП = УР(УД)+ПНО-ПНА+ОНА(начисленный)-ОНА (погашенный)-ОНОн+ОНОп

Для текущего налога отведена отдельная строка в отчете о финрезультатах — 2410. В балансе отражается только переплата или недоимка по налогу. Переплату включайте в дебиторскую задолженность, а недоимку в краткосрочные обязательства. Условный доход и расход не отражается в отчетности.

Облачный сервис Контур.Бухгалтерия — отличный помощник в ведении учета и составлении отчетности. Вы можете учитывать доходы и расходы, начислять зарплату и отправлять отчетность через интернет. Консультации наших экспертов помогут разобраться со всеми вопросами. В течение 14 дней все новые пользователи могут работать в сервисе бесплатно.

В бухгалтерском и налоговом учете прибыль формируется по разным правилам. Из-за таких отличий появляются постоянные и временные разницы. Постоянные налоговые обязательства (ПНО) формируются из постоянных разниц. В статье расскажем о применении ПБУ 18/02, возникновении, расчете и отражении ПНО.

Новая редакция ПБУ 18/02

Новая редакция ПБУ 18/02 дополнена Приложением, содержащим практический пример определения расхода (дохода) по налогу на прибыль и связанных с ним показателей, в том числе величины чистой прибыли за отчетный период. Для наглядности расчет выполнен двумя способами:

- путем уменьшения прибыли до налогообложения на величину расхода по налогу на прибыль (так называемый балансовый метод);

- путем уменьшения прибыли до налогообложения на величину условного расхода, скорректированную на суммы постоянного налогового расхода, увеличения отложенного налогового актива и отложенного налогового обязательства отчетного периода (так называемый метод отсрочки или затратный метод).

Рис. 1. Варианты расчетов по ПБУ 18/02

В таблице 3 поименованы основные критерии, по которым отличаются данные варианты.

Рассмотрим, как в программе отражаются расчеты по налогу на прибыль в зависимости от вариантов применения положений ПБУ 18/02.

Вариант 1: ПБУ 18/02 не применяется

Пример 1

- ПБУ 18/02 не применяет;

- формирует отчет о финансовых результатах за 2019 год в редакции Приказа № 61н.

В декабре 2019 года в учете организации отражаются следующие хозяйственные операции:

Поступление оборудования, требующего включения дополнительных расходов в первоначальную стоимость, отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются бухгалтерские проводки:

Дебет 08.04.1 Кредит 60.01 - на стоимость поступившего оборудования (200 000 руб.);

Дебет 19.01 Кредит 60.01 - на сумму НДС (40 000 руб.).

Для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии (для тех счетов, где поддерживается налоговый учет):

Сумма Дт НУ: 08.04.1 и Сумма Кт НУ: 60.01.

Для целей налогообложения прибыли расходами признаются понесенные налогоплательщиком обоснованные и документально подтвержденные затраты (п. 1 ст. 252 НК РФ). Соответственно, стоимость монтажа и пусконаладки не может включаться в налоговую стоимость ОС.

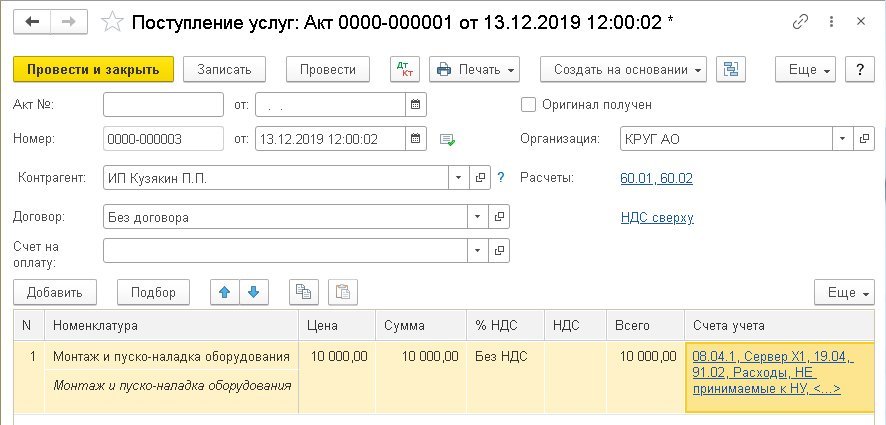

Поскольку порядок учета стоимости работ исполнителя в бухгалтерском и налоговом учете различается, документ Поступление доп. расходов не применяется. Данную ситуацию можно отразить документом Поступление (акт, накладная) с видом операции Услуги (раздел Покупки), рис. 2.

Рис. 2. Поступление услуг

В табличной части документа указывается стоимость монтажа и пусконаладочных работ в соответствии со счетом исполнителя и понесенными затратами. Из поля Счета учета по соответствующей гиперссылке осуществляется переход в форму Счета учета, которую нужно заполнить следующим образом:

При проведении документа сформируется бухгалтерская проводка:

Дебет 08.04.1 Кредит 60.01 - на стоимость пусконаладки, увеличивающей первоначальную стоимость сервера в бухгалтерском учете (БУ) (10 000 руб.);

В налоговом учете стоимость пусконаладки учитывается только по кредиту счета 60.01, то есть в специальном поле регистра бухгалтерии:

Сумма Кт НУ: 60.01.

Принятие к учету и ввод в эксплуатацию сервера регистрируются документом Принятие к учету ОС из раздела ОС и НМА.

При проведении документа формируется запись регистра бухгалтерии:

Дебет 01.01 Кредит 08.04.1 - на первоначальную стоимость объекта ОС (210 000 руб.).

При этом заполняются специальные поля регистра бухгалтерии:

Сумма Дт НУ: 01.01 и Сумма Кт НУ: 08.04.1 - на налоговую стоимость сервера (200 000 руб.).

Рассчитаем налоговую базу за 2019 год:

- выручка от реализации - 200 000 руб.;

- расходы на аренду - 100 000 руб.;

- налоговая база - 100 000 руб. (200 000 руб. - 100 000 руб.).

В декабре 2019 года при выполнении регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца (раздел Операции), сформируются бухгалтерские проводки с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1 - на сумму текущего налога на прибыль, рассчитанного по данным налогового учета (100 000 руб. х 20 % = 20 000 руб.).

Расчет налога на прибыль подтверждается одноименной справкой-расчетом.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Для этого в едином рабочем месте 1С-Отчетность (раздел Отчеты - Регламентированные отчеты) следует создать новый отчет Бухгалтерская отчетность (с 2011 года). В стартовой форме отчета следует указать период (Январь - Декабрь 2019 г.), выбрать редакцию формы (от 19.04.2019 № 61н (за 2020 год)) и нажать на кнопку Создать. Отчет заполняется автоматически по кнопке Заполнить. Результат заполнения представлен в таблице 1.

Таблица 1. Показатели отчета о финансовых результатах, если ПБУ 18/02 не применяется

Наименование показателя

Код строки

Значение

(тыс. руб.)

Прибыль (убыток) от продаж

Прибыль (убыток) до налогообложения

Налог на прибыль

текущий налог на прибыль

отложенный налог на прибыль

Чистая прибыль (убыток)

Поскольку ПБУ 18/02 не применяется, отложенный налог не рассчитывается. Соответственно, расход по налогу на прибыль будет равен текущему налогу на прибыль.

В январе 2020 года сервер начинает амортизироваться в бухгалтерском и налоговом учете. Сумма амортизации сервера составит:

- 8 400 руб. - в бухгалтерском учете (210 000 руб. / 25 мес.);

- 8 000 руб. - в налоговом учете (200 000 руб. / 25 мес.).

Если организация примет решение с 2020 года применять ПБУ 18/02, то ей придется принять еще одно решение: отражать ли в учете ПР и ВР при применении балансового метода.

Вариант 2: ПБУ 18/02 применяется балансовым методом без отражения в учете ВР и ПР

Также для расчета суммы постоянного налогового расхода (дохода) требовалось вести учет постоянных разниц в стоимости активов и обязательств с прослеживанием их до счетов финансового результата.

Практический пример, приведенный в Приложении к новой редакции ПБУ 18/02, наглядно демонстрирует, что, зная только суммы БУ и НУ в оценке активов и обязательств, можно получить все показатели, необходимые для выполнения требований стандарта.

Счета 99.02.Т и 99.02.О соответствуют показателям, раскрывающим величину налога на прибыль в отчете о финансовых результатах в редакции Приказа № 61н:

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 по каждому виду активов и обязательств определяются временные разницы - как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Затем рассчитываются суммы отложенного налога. Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года.

Рассмотрим применение этого варианта на примере.

Пример 2

Но при выполнении регламентной операции Расчет налога на прибыль в декабре 2019 года корреспонденция счетов будет иной:

Дебет 99.02.Т Кредит 68.04.1 - на сумму текущего налога (20 000 руб.). При этом сумма налога распределяется по бюджетам.

Расчет текущего налога на прибыль подтверждается справкой-расчетом, форма которой не зависит от варианта применения ПБУ 18/02.

На конец 2019 года балансовая стоимость сервера превышает его налоговую стоимость на 10 000 руб. (210 000 руб. - 200 000 руб.). Соответственно, разница по виду актива Основные средства составляет 10 000 руб. и является налогооблагаемой временной разницей.

Обратите внимание, при применении балансового метода (без отражения в учете ПР и ВР) показатели ПР и ВР в стандартных отчетах недоступны.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18 в декабре 2019 года по виду актива Основные средства признается отложенное налоговое обязательство:

Дебет 99.02.О Кредит 77 - на сумму 2 000 руб. (10 000 руб. х 20 %).

Детальный расчет ОНА и ОНО приводится в Справке-расчете отложенного налога на прибыль (рис. 3). При применении балансового метода справка дополнена показателями балансовой и налоговой стоимости активов и обязательств на отчетную дату.

Рис. 3. Справка-расчет отложенного налога за 2019 год

Для расшифровки показателей отчета о финансовых результатах в программе предусмотрена новая справка-расчет Расход по налогу на прибыль (рис. 4). Структура справки-расчета соответствует Приложению к ПБУ 18/02.

Как видим, сумма постоянного налогового расхода (2 000 руб.) определилась расчетным путем без выявления и отражения в учете ПР.

Рис. 4. Справка-расчет расхода по налогу на прибыль за 2019 год

Поэтому у пользователя могут возникнуть вопросы:

- Почему один факт хозяйственной жизни (осуществление затрат на монтаж и пусконаладку оборудования, не подтвержденных документально и не признанных для целей налогового учета) привел к формированию и ПНР, и ОНО в одном отчетном периоде?

- Правомерно ли считать постоянной разницу, которая в текущем периоде не формирует бухгалтерскую прибыль (убыток) и не учитывается для целей налогообложения прибыли, то есть не соответствует условиям возникновения ПР, изложенным в пункте 4 ПБУ 18?

- Правомерно ли признание ПНР в текущем периоде, если осуществленные затраты будут формировать бухгалтерскую прибыль (убыток) только в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли?

При этом в отношении выявленных временных разниц организация должна признавать ОНА или ОНО в соответствии с общими требованиями ПБУ 18/02.

Теперь разберемся, почему признается постоянный налоговый расход.

По нашему мнению, постоянными разницами, возникающими в текущем периоде, следует считать в том числе и те разницы, которые в текущем периоде не формируют бухгалтерскую прибыль (убыток) и не учитываются для целей налогообложения прибыли, но:

- приведут к формированию бухгалтерской прибыли (убытка) в последующих отчетных периодах и никогда не будут учтены для целей налогообложения прибыли;

- будут учтены для целей налогообложения прибыли в последующих отчетных периодах и никогда не приведут к формированию бухгалтерской прибыли (убытка).

Иными словами, считаем, что периодом возникновения постоянной разницы и, соответственно, признания постоянного налогового расхода (дохода) является тот период, в котором произошли события, обусловившие ее возникновение. По условиям Примера 2 это декабрь 2019 года, когда были выявлены факты, не позволяющие признать затраты (10 000 руб.) в составе налогооблагаемой базы в будущем (а не тот период, в котором фактически наступают последствия этих фактов, повлиявшие на показатели декларации по налогу на прибыль).

С экономической точки зрения признание ПНР - это результат событий в жизни предприятия, которые привели к дополнительному расходу по налогу. Первый абзац пункта 7 ПБУ 18/02 как раз описывает взаимосвязь между суммой постоянного налогового расхода, расхода по налогу и текущего налога: ПНР - это превышение налоговых платежей (над условным расходом).

В силу третьего абзаца пункта 7 ПБУ 18/02 и по условиям Примера 2: ПНР = 2 000 руб. (10 000 руб. х 20 %). Но тот же самый результат можно получить, не высчитывая постоянные разницы, как и продемонстрировано справкой-расчетом Расход по налогу на прибыль.

Сформируем отчет о финансовых результатах за 2019 год в редакции Приказа № 61н. Результат заполнения представлен в таблице 2.

Таблица 2. Показатели отчета о финансовых результатах, если ПБУ 18/02 ведется балансовым методом

Нет времени читать? Шпаргалка по содержанию статьи:

О ПБУ 18/02

Основное предназначение Положения по бухгалтерскому учету 18/02 – учет расхождения между бухгалтерской прибылью (убытком) и прибылью, исчисленной в соответствии с требованиями гл. 25 НК РФ (утверждено Приказом Минфина от 19.11.2002 № 114н).

Поэтому мы рекомендуем все-таки не бояться и применять ПБУ 18/02.

Ключевые понятия:

ПР – постоянные разницы

ВР – временные разницы

ПНА – постоянные налоговые активы

ПНО – постоянные налоговые обязательства

ОНА – отложенные налоговые активы

ОНО – отложенные налоговые обязательства

Текущий НП – текущий налог на прибыль

Условный расход по НП

Условный доход по НП

Постоянные разницы

Постоянные разницы (ПР) – это доходы (расходы), которые влияют на формирование бухгалтерской прибыли (убытка), но не учитываются при определении налоговой базы по налогу на прибыль (НП) как отчетного, так и последующих отчетных периодов. Сюда относятся всевозможные добровольные отчисления в различные фонды, пожертвования, подарки.

Также это доходы (расходы), которые учитываются при определении налоговой базы по НП отчетного периода, но не признаются для целей бухучета доходами (расходами), как отчетного, так и последующих отчетных периодов.

В рамках трансфертного ценообразования налогоплательщик доначисляет какие-то доходы или расходы до рыночных цен. Его контрагент является взаимозависимым лицом, причем в бухучете все остается без всяких корректировок на основании первичных документов.

Помимо этого, ПР – это расходы, которые учитываются при формировании финансового результата в БУ в полном объеме, а для целей НУ нормируются: расходы на рекламу, представительские расходы, расходы на добровольное медицинское страхование.

В том отчетном периоде, когда возникают постоянные разницы, формируются постоянные налоговые активы (ПНА) и постоянные налоговые обязательства (ПНО).

ПНО и ПНА исчисляются как произведение постоянных разниц и ставки налога на прибыль, действующей на отчетную дату.

ПНО – это сумма налога, которая приводит к увеличению платежей по налогу на прибыль в отчетном периоде. Проводка, позволяющая начислить ПНО: Д 99.02.3 К 68.04.2.

Обратной проводкой начисляется ПНА: Д 68.04.2 К 99.02.3. Это сумма налога, уменьшающая налог на прибыль.

Временные разницы

Временные разницы (ВР) – это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по НП в другом или других отчетных периодах.

В отчетном периоде, когда возникают ВР между данными БУ и НУ, формируются отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО).

Временные разницы подразделяются на вычитаемые (ВВР) и налогооблагаемые (НВР).

Вычитаемые временные разницы образуются, если какие-либо расходы в БУ уменьшают бухгалтерскую прибыль в отчетном периоде, а в НУ будут приняты только в следующих отчетных (налоговых) периодах.

Малые предприятия вправе единовременно амортизировать основное средство (ОС), которое относится к хозяйственному инвентарю, а в НУ, если такое ОС удовлетворяет условиям амортизируемого имущества, оно будет амортизироваться в течение срока полезного использования. Таким образом, будет образована ВВР.

И в том отчетным периоде, когда возникают ВВР, формируются отложенный налоговый актив, который также исчисляется как произведение этой разницы на текущую ставку налога на прибыль.

Начисляется ОНА по дебету счета 09, погашается – по кредиту счета 09 в корреспонденции со счетом 68.04.2.

Налогооблагаемые ВР образуются, если в отчетном периоде налоговая база по НП уменьшается, а бухгалтерская прибыль будет уменьшена на эту сумму в следующих отчетных (налоговых) периодах.

Если приобретено ОС, стоимость которого 60 000 руб., то в НУ оно амортизироваться не будет, а его стоимость будет сразу учтена в расходах текущего периода, а в БУ стоимость будет погашаться посредством амортизации в течение срока полезного использования.

В том отчетном периоде, когда возникает НВР, признаются отложенные налоговые обязательства.

Изменение величины ОНО рассчитывается как произведение НВР на ставку налога на прибыль, действующую на отчетную дату. Начисляется ОНО по дебету счета 77, погашается – обратной проводкой по кредиту счета 77 в корреспонденции со счетом 68.04.2.

Условные доходы и расходы

Условный расход (условный доход) по налогу на прибыль (УН) – это сумма, рассчитанная как произведение финансового результата по данным БУ и ставки налога на прибыль. Фактически, это налог на прибыль, исчисленный исходя из данных БУ.

Д 99.02.1 К 68.04.2 – начислен условный расход по налогу на прибыль.

Д 68.04.2 К 99.02.1 – начислен условный доход по налогу на прибыль.

Текущий налог на прибыль (Нпр) представляет из себя сумму условного дохода (расхода) по налогу на прибыль, скорректированную на суммы ПНО, ПНА, ОНО, ОНА:

Нпр = +/–УН + ПНО – ПНА +/– ОНА +/– ОНО

Согласно п. 22 ПБУ 18/02 организация имеет право определять величину текущего налога на прибыль одним из двух способов: либо на основе данных, сформированных в БУ, в соответствии с п. 20 и п. 21 ПБУ 18/02, либо на основе налоговой декларации по налогу на прибыль.

Но в любом случае, независимо применятся ли ПБУ 18/02, должно соблюдаться правило:

Сумма текущего налога на прибыль должна быть равна сумме налога на прибыль, рассчитанного по данным налогового учета.

Непосредственно в отчете о финансовых результатах и в налоговой декларации отражается одна и та же сумма текущего налога на прибыль.

В программе сформируем Декларацию по налогу на прибыль. Мы увидим, что суммы налога на прибыль, исчисленные по ставкам, отличающихся от ставки 20%, отражаются в листе 04. При этом в стр. 010 Налоговая база – 2 000 000 руб., ставка налога 13%, по стр. 040 отражена сумма налога на прибыль 260 000 руб.

Доходы и расходы от обычных видов деятельности указываются в листе 02. Поскольку доход от дивидендов отражен во внереализационных доходах, то мы исключаем эти дивиденды из прибыли по стр. 070, чтобы избежать двойного налогообложения. Таким образом очищенная от дивидендов налоговая база умножается на ставку 20%, и исчисляется налог в размере 300 000 руб.

В БУ программа покажет исчисленный налог в размере 700 000 руб.

В то время как исходя из декларации по налогу на прибыль по стр. 040 листа 04 у нас 260 000 руб., и по стр. 180 листа 02 – 300 000 руб.

Получается расхождение между данными БУ и НУ, чего быть не должно. Где же ошибка?

Рекомендуем корректировать в БУ исчисление УН, ПНО, ПНА, ОНО, ОНА, если вы имеете доход, который облагается по ставке отличных от ставок, указанных в п. 1 ст. 284 НК РФ.

Учет разниц в оценке активов и обязательств

Для того чтобы отражать в БУ и отчетности ПНО, ПНА, ОНО, ОНА, рассчитать текущий налога на прибыль в соответствии с нормами ПБУ 18/02, необходимо определить величину ПР и ВР. Мы знаем, что ПР и ВР могут возникать при признании доходов и расходов, но это не всегда так.

Что такое виды активов и обязательств в ПБУ 18/02 вы не найдете, но в терминах программы каждому виду актива или обязательства соответствует один или несколько счетов, в проводках, по которым отражаются ВР в оценке активов и обязательств. Причем есть такие виды активов и обязательств, по которым суммовая оценка определяется по нескольким счетам, например, ОС, НМА.

Каким образом регистрируется разница в оценке стоимости активов и обязательств?

Причем для НУ не всегда может выполняться правило двойной записи, поскольку не на всех счетах поддерживается НУ. И суммовые показатели могут определяться как автоматически при проведении документов, так и могут указываться в операциях, введенные вручную.

Выручка от реализации для целей НУ

Напомним об особенностях учета для выручки от реализации для целей НУ.

Выручка от реализации для целей налогообложения учитывается без НДС и акцизов. Поэтому в НУ не отражаются суммы налогов, пошлин, акцизов, учтенных в БУ на счетах 90.03, 90.04, 90.05.

В БУ доход отражается с учетом НДС, а НДС учитывается на отдельных счетах. Но в свернутом виде все равно выручка указывается в нетто-оценке. А в НУ она сразу очищается от НДС и указывается в нетто-оценке без пошлин, акцизов и НДС. Поэтому визуально разница есть, но на деле ее не возникает.

Доходы по кредиту счета 90.01 учитываются в нетто-оценке.

Обратите внимание, что не возникает постоянных и временных разниц!

Чтобы проанализировать данные по ПР и ВР, во всех стандартных отчетах есть настройки, где можно включить соответствующие флаги и проанализировать ПР, ВР, скомбинировать различны показатели, чтобы просмотреть данные БУ, НУ.

Для суммовых показателей проводок должно соблюдаться следующее правило:

БУ = НУ + ПР + ВР

То есть оценка стоимости актива или обязательства в БУ должна равняться оценке стоимости актива или обязательства в НУ с учетом постоянных и временных разниц.

Где БУ и НУ – оценка стоимости актива или обязательства в БУ и НУ.

ПР и ВР – сумма постоянных и временных разниц в стоимости актива или обязательства.

Для тех счетов, где поддерживается НУ, должно соблюдаться ключевое правило соотношения сумм проводки: БУ = НУ + ПР + ВР, особенно для операций, введенных вручную!

Также стоит не забывать, что в оборотах счетов 68.04 и 99.09 может быть погрешность за счет округления налогов, но не более чем на 3-4 руб. за год.

Рекомендуем проверять обороты счета 68.04 в корреспонденции со счетом 99.09.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

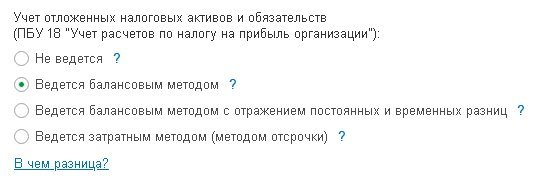

Друзья, пришла пора закрывать первый квартал. На что следует обратить внимание в 1С:Бухгалтерии 3.0? Конечно, это новый балансовый метод ведения ПБУ 18/02. Заметим, что их два. Без учета постоянных (ПР) и временных разниц (ВР), ну и с ПР и ВР.

Друзья, пришла пора закрывать первый квартал. На что следует обратить внимание в 1С:Бухгалтерии 3.0?

Конечно, это новый балансовый метод ведения ПБУ 18/02.

Заметим, что их два. Без учет постоянных (ПР) и временных разниц (ВР), ну и с ПР и ВР.

Именно за простой балансовый метод ратуют разработчики фирмы 1С. Они называют простым и надежным способом учета.

Второй балансовый способ с ПР и ВР - некий гибрид со старым классическим способом с отражением проводок по постоянным и временным разницам.

Целое поколение бухгалтеров выросло на основной формуле ПБУ 18/06

А ведь были времена, когда жили и без этой формулы.

Насильно через колено и без всякого практического смысла вбили в послушных бухгалтеров необходимость анализировать и делать с проводки с ПР и ВР.

На каждом крупном предприятии появилась гуру, которая в единственном числе понимала всю магию с проводок с постоянными и временными разницами, а также могла разобраться с начисления налоговых активов (счет 09) и обязательств (счет 77).

В прошлом году разработчикам фирмы 1С пришло озарение – мы пошли не тем путем, проводки по счетам 09 и 77 можно формировать очень просто и без великой формулы для каждой операции БУ=НУ+ПР+ВР.

Книжки по ведению ПБУ 18/02 можно смело выкинуть / сдать в макулатуру.

Вот оно счастье – все станет просто и понятно.

Но тут эти гуру – шаманы ПУ и ВР поняли, что они теряют божественный статус и стали резко против внедрения нового балансового метода.

Они судорожно цепляются за проводки с ПР и ВР. Они посвятили им свою жизнь.

И поэтому они решительно за гибрид - Балансовый с отражением ПР и ВР.

Не купитесь на это. Это бессмысленный способ.

И вот почему.

Условный расход (доход) по налогу на прибыль – финансовый результат (прибыль или убыток) до налогообложения в отчетном периоде по данным бухгалтерского учета, умноженный на налоговую ставку (т.е. условная величина налога на прибыль, рассчитанная по данным бухгалтерского учета (со знаком "плюс" – расход, со знаком "минус" – доход)).

Текущий налог на прибыль – налог на прибыль для целей налогообложения, определяемый в соответствии с законодательством РФ о налогах и сборах.

Отложенный налог на прибыль – суммарное изменение отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО) за отчетный период.

Расход (доход) по налогу на прибыль – сумма текущего налога на прибыль и отложенного налога на прибыль.

Используем балансовый метод расчета ( без ведения ПР и ВР):

Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога. Проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года, с учетом уже отраженного в текущем периоде отложенного налога. Временные разницы определяются по каждому виду активов и обязательств как разницы между балансовой и налоговой стоимостью актива (обязательства) на отчетную дату.

Суммы постоянного налогового дохода (ПНД) и постоянного налогового расхода (ПНР) отдельными проводками не отражаются, а определяются расчетным путем как разница между условным расходом (доходом) по налогу на прибыль (расчет в БУ) и расходом по налогу на прибыль (Текущий налог(по НУ)+Отложенный) (суммы ПНР и ПНД уже учтены при расчете текущего налога (НУ)) .

Если мы используем балансовый метод с отражением постоянных и временных разниц, то :

- По каждой операции формируются постоянные и временные разницы с отражением в специальных ресурсах "Сумма ПР" и "Сумма ВР" регистра бухгалтерии (показатели "ПР" и "ВР" в проводках) так же, как и при затратном методе.

- Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц (по показателю "ВР" регистра бухгалтерии (проводки)) по виду актива (обязательства) и текущей ставки налога на прибыль.

- Суммы постоянного налогового дохода и постоянного налогового расхода рассчитываются как произведение оборота постоянных разниц (по показателю "ПР" регистра бухгалтерии (проводки)) по счету налогооблагаемой прибыли (убытка) (99.01.1 "Прибыли и убытки по деятельности с основной системой налогообложения") и текущей ставки налога.

- В отличие от варианта "Балансовый метод" в этом варианте (так же, как в затратном методе) формируются проводки по условному расходу (доходу) по налогу на прибыль, постоянному налоговому расходу (ПНР) и постоянному налоговому доходу (ПНД),признанию и погашению отложенных налоговых активов и обязательств в корреспонденции со счетом 68.04.2 "Расчет по налогу на прибыль"

Как видно из вышеперечисленного используя 2 вариант мы сами создаем себе проблемы.

Смысла нет вести постоянные разницы, так как они учитываются при отражении затрат или дохода на счетах 20,25,26, 90,91 (затратно-доходные счета) в НУ. И текущий налог на прибыль уже учитывает их.

Наша задача для пбу 18 рассчитать только отложенный налог.

Он рассчитывается исходя из разниц между БУ и НУ по не затратно-доходным счетам.

Так зачем же создавать себе проблемы и вести ПР и ВР, когда и без них можно все рассчитать.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация применяет в учете ПБУ 18/02 - балансовый метод с учетом постоянных и временных разниц. Организация получила основное средство в качестве вклада в уставный капитал, причем стоимость основного средства в бухгалтерском учете больше стоимости в налоговом учете. При этом возникают временные разницы. Основное средство принято к учету и введено в эксплуатацию в марте 2021 года, с апреля 2021 года начисляется амортизация. При принятии к учету был установлен срок полезного использования 600 месяцев. Организация определяет текущий налог на прибыль по данным декларации, формирует промежуточную бухгалтерскую отчетность ежемесячно.

Как и на какие счета закрываются данные временные разницы? Как величина временных разниц отразится на финансовом результате организации? Какие проводки оформить?

Рассмотрев вопрос, мы пришли к следующему выводу:

При применении балансового метода временные разницы определяются на отчетную дату. Поскольку показатели промежуточной бухгалтерской отчетности формируются по тем же правилам, что и при составлении годовой, временные разницы определяются ежемесячно и учитываются при формировании показателей отчета о финансовых результатах промежуточной отчетности.

Образующаяся при сравнении балансовой стоимости актива в БУ и НУ выявляемая налогооблагаемая временная разница (НВР) приводит к возникновению отложенного налогового обязательства (ОНО), которое уменьшает показатель чистой прибыли в отчете о финансовых результатах.

Формируемые проводки смотрите в обосновании.

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Бухгалтерский учет прибыли (убытка). ПБУ 18/02;

- Энциклопедия решений. Учет налога на прибыль;

- Энциклопедия решений. Отложенный налог на прибыль (строка 2412);

- Вопрос: Отражение в бухгалтерском учете и отчете о финансовых результатах временной разницы и отложенного налогового обязательства (ответ службы Правового консалтинга ГАРАНТ, сентябрь 2020 г.);

- Вопрос: Бухгалтерские проводки при балансовом методе применения ПБУ 18/02 с 01.01.2020 (ответ службы Правового консалтинга ГАРАНТ, апрель 2020 г.);

- Вопрос: Организация планирует использовать балансовый метод с отражением постоянных и временных разниц, предусмотренный в бухгалтерской программе с 01.01.2020. Возможно ли для целей бухгалтерского учета и целей налогообложения при балансовом методе при применении ПБУ 18/02 оформить проводки с использованием счета 68 применительно к отражению временных разниц, возникающих в результате разных правил оценки первоначальной стоимости и амортизации внеоборотных активов? (ответ службы Правового консалтинга ГАРАНТ, январь 2020 г.)

- Варианты применения ПБУ 18/02 в "1С:Бухгалтерии 8" с 2020 года (журнал "БУХ.1С", N 1, январь 2020 г.);

- Вопрос: Общество формирует проводки по отложенным налоговым обязательствам (ОНО) и отложенным налоговым активам (ОНА) в корреспонденции со счетом 99. В связи с применением балансового метода расчета отложенного налога на прибыль каков порядок заполнения строк 2411, 2412 отчета о финансовых результатах? После закрытия отчетного периода (года) счет 99 субсчет "Отложенный налог" должен закрыться на счет 84? (ответ службы Правового консалтинга ГАРАНТ, февраль 2020 г.)

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Макаренко Елена

27 апреля 2021 г.

Читайте также: