Подоходный налог в ссср

Обновлено: 15.06.2024

В середине 19 века основной груз налогов несли крестьяне и городские жители (мещане), а дворянство, духовенство, казаки и еще ряд категорий были освобождены от уплаты налогов. Подушная подать составляла в среднем по империи 95 коп. с человека в год, однако к ней присоединялись целый ряд дополнительных налогов: земский сбор, натуральные повинности, налог на соль, рекрутские сборы, сборы на удовлетворение общественных и мирских надобностей, питейный налог и т.д. В итоге общая сумма налогов увеличивалась примерно до 4,55 руб. в год, а иногда и больше.

Тяжелым грузом для крестьян стали выкупные платежи, составлявшие во 2-й половине 19 века большую часть их расходов на уплату налогов. По форме они являлись погашением (с процентами) выданной казной ссуды за выкуп земли у помещиков. Объем выкупных платежей составлял 6-7 руб. в год. В конце века из-за роста недоимок правительство несколько раз частично списывало долги крестьян по выкупным платежам. Выкупные платежи были полностью отменены, а недоимки списаны с 1 января 1907 года в рамках столыпинской аграрной реформы.

В 1863 подушная подать с мещан была фактически заменена налогом на недвижимость, который составлял 0,2% стоимости недвижимости в год. В 90-х годах в результате реформ С.Ю.Витте основное бремя налогов было переведено с физлиц на предпринимателей. Поземельный налог был значительно снижен, а в 1898 подушная подать была отменена окончательно по всей стране. По данным на 1909 год, государственный поземельный налог на крестьянские земли составлял в среднем 13 копеек с десятины, земские сборы — 60 копеек с десятины, мирские и страховые сборы — 40 копеек с десятины.

Уровень прямого обложения плательщиков земельного налога в России в 1913 году (в % к доходу). С частных владельцев земли: госналог - 1, местные налоги - 6, всего - 7. С крестьян землепользователей: госналог - 1, местные налоги - 13, всего - 14. С владельцев городской недвижимости: госналог - 5, местные налоги - 11,7, всего - 16,7.

В 1913г. средний заработок рабочего составлял 37 рублей в месяц. Распределялся он у мужчины-холостяка примерно следующим образом:

Расходы на питание — 16,79 руб.

Аренда жилья — 5,43руб.

Одежда — 5,52 руб.

Гигиена тела — 1,55 руб.

Посылка денег — 1,20 руб.

Духовные и общие потребности — 1,70 руб.

Врачебная помощь — 0,61 руб.

Табак и алкоголь — 2,04 руб.

Сборы и налоги — 0,03 руб.

Прочие расходы — 1,47 руб.

Всего: 36,34 руб.

По данным доктора исторических наук Петрова Ю.А., в целом российские рабочие на рубеже ХIХ-ХХ вв. на уплату прямых налогов расходовали всего 0,5% годового бюджета. Любопытно сравнить уровень налогообложения в РИ с развитыми странами. В 1912г. налогов на душу населения в рублях платили в России - 11,23; в Германии - 27,38; Англии - 48,54; Франции - 41,60.

Для налогообложения граждан в СССР с 1922 существовал подоходно-имущественный налог, с 1924г. переименованный в подоходный. Шкала подоходного налога в СССР изменялась много раз и всегда являлась прогрессивной. Кроме прямого подоходного налога существовали косвенные: акцизы; патентная и судебная пошлины; патентный, прописочный, канцелярский , гербовый сборы. В 1930 эти сборы заменили госпошлиной. Кроме подоходного граждане периодически выплачивали разные сборы (фактические налоги): сбор на коллективизацию, покупка гособлигаций и т.п.

Налоги на крестьян: с 1923 крестьян выплачивали единый сельхозналог, в начале 30-х его размер составлял примерно 15-30 руб. с личного хозяйства колозника, а с единоличников - в несколько раз больше. С 1935 ставка с/х налога стала прогрессивной и значительно росла. Если в 1940 году в денежном выражении валовый сельхозналог составил 1,9 млрд. рублей, то в 1951 году - ужк 8,3 млрд. рублей. С 1939г. этот налог исчислялся с личного подсобного хозяйства колхозников исходя из размеров доходности, полученной от скота, от посевов на приусадебном участке, от фруктовых деревьев, кустарников и т.д. В 1950 и 1951 гг. правительство повысило ставки налога с посевов зерновых культур на приусадебных хозяйствах, а в 1952 г. сельхозналог был повышен еще на 15,6 %. После смерти Сталина размеры сельхозналога и других видов налогов на крестьян были существенно уменьшены, а к 1965 году они в среднем составили около трети от уровня 1951 года. Кроме сельхозналога крестьяне периодически выплачивали еще ряд фактических налогов: так называемое "самообложение", культналог, страховые платежи и принудительная покупка гособлигаций.

Об уровне доходов советского крестьянства в 40-50-е годы можно судить по следующей таблице

Кроме денежных налогов советские крестьяне были обложены еще и натуральным налогом, размер которого также постоянно увеличивался. Например, если в 1940 году колхозный двор был обязан сдать в год 32-45 килограммов мяса (единоличники – в 2 раза больше), то в 1948 году – уже 40-60 килограммов мяса. По молоку обязательные поставки выросли в среднем со 180-200 литров до 280-300 литров в год. Если молока не было, то налог брался по эквиваленту другими продуктами - мясом, маслом и т.п. Примерная норма обязательных бесплатных поставок с личного хозяйства до 1949 г.: 40 кг мяса, 280 л молока, 100 шт. яиц с хозяйства, картошки с 0,4 га – 350 кг, и т.д. Нормы варьировались в зависимости от региона.

С 1972 на доход менее 70 рублей у совграждан налога не было. При доходе от 71 до 91 руб. налог составлял 0,25-7,12 руб. У бухгалтеров была специальная таблица подоходных налогов. При зарплате от 92 до 100 руб. - 7,12 руб. + 12% с суммы, превышающей установленную. Выше 101 руб. - 8,20 руб. +13%. Существовали отдельные ставки подоходного налога на гонорары от написанных книг, на кустарные промыслы. Налог за бездетность составлял 6%, этим налогом облагались мужчины 20-50 лет и замужние бездетные женщины 20-45 лет.

И сегодня в мире.

Таблица, говорят, не точная, но общее представление дает, одновременно разбивая старые иллюзии и внушая новые :)

В госбюджете СССР налоги играли важнейшую роль. К началу нэпа было принято решение о ликвидации всех сборов. Исключения составил продналог, представляющий собой натуральное обложение крестьян. Сегодняшняя система налогов была образована в середине 1921 года.

Факты о налогах в СССР

Общие сведения

Система налогообложения регулярно изменялась и дополнялась властями Страны Советов.

Налоговая система СССР 20-х гг.

| Год | Налог |

| 1920–1921 | Промысловый (спиртосодержащая продукция, табачные изделия, гильзы). |

| 1921–1922 | Поимущественный (плательщиками являлись богатые граждане). |

| 1922–1923 | Подоходный (размер — 11, а потом 20 процентов от прибыли фирм). |

| 1941 | Военный налог (упразднен после войны) |

| 1945–1946 | Налог на холостяков |

Тридцатые годы

Ситуация в экономике существенно изменилась в начале тридцатых. Это время ознаменовалось прекращением работы налоговой системы как самостоятельной инстанции. Она стала важным элементом механизма центрального планового экономического регулирования.

В середине тридцатых унифицировались налоговые и неналоговые выплаты в госбюджет. Они были заменены отчислениями с доходов и налогом с оборота.

Введенные изменения касались:

Отрывок из газеты “Труд” за 26 мая 1939 года

В 1936 году, после очередных преобразований часть выплат было решено упразднить. Вобрал в себя определенное количество небольших сборов подоходный налог в СССР.

Шестидесятые годы

Программой КПСС предусматривалась абсолютная отмена налогов для граждан.

В середине шестидесятых планировалось, вообще, ввести отказ от налогообложения. Его рекомендовалось заменить на следующее:

Но руководимая А. Косыгиным экономическая реформа, проводимая в 1965 году, не отменила налоговую систему.

Косыгин Алексей Николаевич

Семидесятые годы

Начало семидесятых ознаменовалось формированием налоговой системы в таком виде, в каком она существовала к моменту развала Советского Союза.

На протяжении 40 лет ее развитие осуществлялось почти под 100 % влиянием государственного монополизма. В частности, это затрагивало сферу распределительных отношений.

Существовали следующие налоговые виды отчислений:

- подоходный;

- сельхозналог;

- на несемейных;

- на малосемейных.

Налоговая система постепенно упрощалась. Выплаты утрачивали характер многофункциональности. Постепенно они превратились в нормативные отчисления.

Плакат советских времен

В это время периодически поднимался вопрос об отмене существующей налоговой системы.

Восьмидесятые годы

В восьмидесятые имела место фискальная система. В ее рамках была почти полностью утрачена регулирующая функция налогообложения. Ее заменили на 100 % административные методы снабжения и перераспределения следующих видов ресурсов:

- денежных;

- рабочих;

- материальных.

Проведенные реформы во многом были аналогичны западным. Постепенно вырабатывался механизм льготного налогообложения. В первую очередь это касалось предприятий, ведущих инвестиционную активность.

В конце восьмидесятых налоговая система возродилась. Это время было ознаменовано изменением характера налоговой политики. Она вновь стала орудием политической борьбы. Со временем Б. Ельциным был введен суверенный режим налогообложения.

Основные виды отчислений

Во время Союза Советских Социалистических Республик всегда существовали следующие виды отчислений в госбюджет:

- На бездетность и малосемейность.

- Налог с оборота.

- Сельхозналог.

- На скот.

- Подоходный.

- На тунеядство.

- Транспортный.

- Налог на землю.

Особенности выплат с оборота

Налог с оборота в СССР — разновидность отчислений предприятий в госбюджет. Он был введен после проведения реформы, в начале тридцатых.

К плательщикам относились:

- гособъединения;

- предприниматели;

- кооперативы;

- оптовики;

- потребкооперация.

Отчислялось около 86 % от суммы платежа.

Структура налога с оборота

Не подвергался налогообложению доход от реализации мясной, молочной, овощной, фруктовой продукции.

Особенности сельхозналога

Сельскохозяйственный налог СССР представлял собой вид отчислений, которые взимались с физических лиц.

Он вводился в средине 20 годов, и предназначался для замены натуральных и денежных налогов на отчисления с сельского хозяйства. С 01.01.24 выплачивался исключительно в денежном варианте.

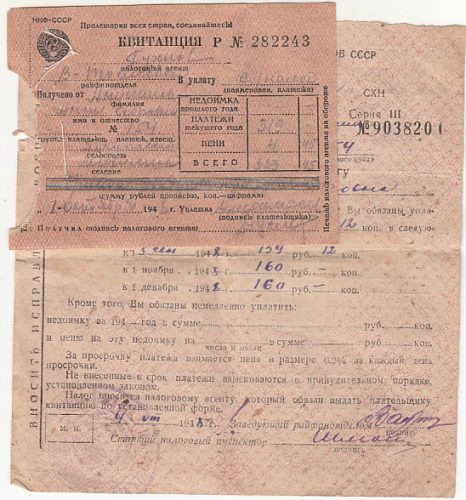

Д6 квитанция и платежное извещение об уплате сельскохозяйственного налога

К плательщикам относили владельцев приусадебных земельных участков. А также делать отчисления в госбюджет были обязаны лица, владеющие служебными земельными наделами в селах и деревнях.

Объектом налогообложения был участок земли, независимо от размеров прибыли, которую получал владелец. Для обладателей единоличных хозяйств этот вид отчислений удваивался. Несельскохозяйственные земли в расчет не брались.

Отчисления для владельцев животных

Начало введения налога датируется 1923 г. В период нэпа было дано разрешение на внедрение поимущественного налога в городе.

Властями молодой республики было принято решение ввести дополнительный налог. Облагалось имущество всех лиц, проживающих в городах.

По мнению местных советов, было целесообразным ввести налог на животных, помогающих человеку в хозяйстве. Это коснулось рогатого скота.

С течением времени соответствующие выплаты стали обязательными для владельцев не только коров и пр. живности, но и собак, животных, использующихся для транспортировки грузов. Исключение составляли лошади.

Размер налога утверждался местными советами. Он зависел от разновидности четвероногого. Крупный скот облагался большей суммой, нежели мелкий.

Не платили его владельцы молодняка. Крестьянские животные не попадали под налогообложение. Они учитывались при уплате единого сельскохозяйственного налога.

От соответствующих выплат были освобождены:

- Животные, принадлежащие семьям военных.

- Подопытные животные.

- Племенной скот.

После временной отмены налог вернулся в измененном виде в 1963 г.

Делать отчисления в госбюджет должны были владельцы животных, количество которых превышало норматив. В 1965 г. налог отменили.

Примерный устав колхоза

Разводить большее количество скота можно было только с разрешения Совмина СССР.

Налог на бездетных граждан

Налог на бездетность в СССР был введен с целью повышения рождаемости. Принятый в 1941 году, со временем он стал обязательным и действовал в течение 50 лет.

Главной задачей такого вида отчислений являлось привлечение бездетных граждан к содержанию школ, садиков и детских домов.

Открытка советских времен

Ставка таких отчислений была строго дифференцирована. Ее размер зависел от уровня ежемесячной з/п плательщика:

- При з/п выше 91 р. — 6 %.

- При з/п 71–90 р. — 5 %.

Размер налога для творческой интеллигенции, независимо от дохода, также составлял 6 %.

Освобождались от уплаты следующие категории советских граждан:

- Потерявшие детей при различных обстоятельствах.

- Молодожены (не платили в течение 12 месяцев после оформления брачных отношений).

- Военные.

- Жены военных.

- Студенты вузов до 25 лет.

- Студенты средних специальных заведений до 25 лет.

- Лица, имеющие инвалидность 1, 2 группы.

- Жены лиц с инвалидностью.

- Люди, страдающие гипофизарным нанизмом.

- Психически больные.

- Ремесленники, работающие на Крайнем Севере.

- Лица, усыновившие одного или нескольких детей.

Извещение об освобождении от бездетного налога

А также планировалось освободить от отчислений бездетных лиц мужского пола, состоявших в браке.

Особенности подоходного налога

В первой половине двадцатых было принято решение о введении имущественных отчислений. К плательщикам относились все советские граждане, а также АО, получающие доход.

В основном эти отчисления касались недвижимого имущества. Подоходным он стал называться с 1924 г.

Ставки подоходного налога в 1943 году

Уровень налогообложения имел зависимость от класса, к которому относился советский гражданин. Шкала подоходного налога в СССР всегда прогрессировала. Она неоднократно претерпевала изменения.

Если человек получал менее 70 р./30 дней, он не делал отчисления в госбюджет.

Выглядела ставка следующим образом:

- До 89 р. — 10 %.

- 89–100 р. — 12%.

- От 100 р. — 13 %.

Подробная информация о сумме, которую платили советские граждане, представлена в таблице.

| Размер месячной з/п (р.) | Налоговая сумма (р.) |

| 71 | 0,26 |

| 72 | 0,59 |

| 73 | 0,94 |

| 74 | 1,31 |

| 75 | 1,65 |

| 76 | 2,00 |

| 77 | 2,40 |

| 78 | 2,74 |

| 79 | 3,06 |

| 80 | 3,40 |

| 81 | 3,76 |

| 82 | 4,08 |

| 83 | 4,42 |

| 84 | 4,76 |

| 85 | 5,12 |

| 86 | 5,46 |

| 87 | 5,78 |

| 88 | 6,12 |

| 89 | 6,48 |

| 90 | 6,82 |

| 91 | 7,13 |

| 92–100 | 7,13 + 12% |

| От 101 | 8,21 + 13% |

Отчисления для тунеядцев

Тунеядство в СССР порицалось всеми слоями активного населения

Каждый член общества обязан был приносить пользу стране. Делать это можно было, только занимаясь трудом, обычно физическим.

Воспитывать детей на дому разрешалось строго до трех лет. По достижении этого возраста ребенок передавался в ясли, детсад, а потом — в школу.

Женщину, находящуюся в декретном отпуске, могли остановить на улице и спросить документы. От молодой матери требовалось доказать, что она не прогуливает работу, а занимается воспитанием детей.

При необходимости родителей обязывали отдавать детей в круглосуточные сады. Маму и папу ребенок мог видеть только по субботам и воскресеньям.

Тунеядцем признавалось лицо, не работающее четыре месяца подряд.

Плакат советского периода

Крайней степени паразитического существования называлась жизнь на нетрудовые доходы. Постепенно был введен налог на тунеядство, актуальный для следующих людей:

- Фарцовщиков.

- Работающих на дому белошвеек.

- Незамужних женщин.

- Бездетных женщин.

- Архитекторов.

- Поэтов и писателей, не являющихся членами Союза писателей.

- Актеров.

Советская налоговая система предполагала, что 96 % отчислений шли в госбюджет. Оставшиеся 4 % перераспределялись в ПФ, на зарплаты и монетизацию производства.

Был в этом всем и позитив: при СССР практически не было безработных. Лицо, закончившее вуз, обязательно устраивалось на место, получало приличную з/п. Многим бесплатно выдавалась жилплощадь.

Карикатура советского периода

Студенты были избавлены от поисков работы, рассылки резюме. Трудиться их устраивали по распределению. По окончании одного–двух лет они могли устроиться на любое другое предприятие по своему выбору.

Особенности транспортных отчислений

Транспортный налог в Советском Союзе взимался с начала двадцатых. Налогообложению подлежали:

- велосипеды;

- лошади;

- самодвижущиеся экипажи.

Ставка налога для последних в первой половине тридцатых годов варьировалась от 15 коп. до 6 р./1 л. с.

Последние ставки были установлены советским Верховным Советом 21.03.88. Размер налога для владельцев машин составил 50 коп./1 л. с.

Представители первой — платили в госбюджет 50 коп./1 л. с., ставка для относящихся ко второй составляла 1,3 р./1 л. с.

Налогообложение культур

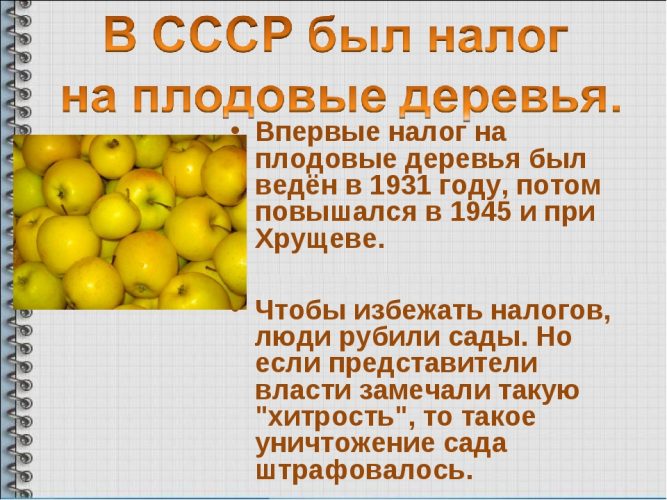

Впервые налог на плодовые деревья в СССР вводился в первой половине тридцатых. После войны он повышался.

10.01.31 г. был рассмотрен вопрос о Северокавказской коллективизации. В молодых колхозах были выявлены грубейшие, на взгляд властей, непорядки. Полученный урожай распределялся не по трудодням, а по едокам.

На этом фоне был введен налог на плодовые растения, которые произрастали в личных подворьях станичников. Отчисления делались в денежном эквиваленте.

Сельскохозяйственным налогом облагались не сами деревья, а их посадки.

По ним была вменена доходность. Каждый год она изменялась. Все зависело от области СССР.

В середине сороковых в Новосибирском регионе доходность сотки культурных посадок оценивалась в 113 рублей. После этого необходимо было сделать отчисление в госбюджет в размере 11 %. Это составляло примерно 12,33 рубля.

Налог на яблони был видоизменен и усилен при Н. Хрущеве. Целью принятия этого решения было повышение трудовой дисциплины населения. Таким образом планировалось пополнить и государственную казну.

Вот так люди уклонялись от таких налогов в Советском Союзе

Инициатива руководства страны не привела ни к чему хорошему. Деревья массово вырубались.

Как жили советские пенсионеры

14.07.56 зародилась советская пенсионная система. Это произошло после подписания соответствующего закона.

В 1966 г. была внедрена обновленная система пенсионного обеспечения. Пенсия советским пенсионерам выплачивалась из госбюджета.

В 1967 г. размер пенсий был увеличен. В восьмидесятых он стал уменьшаться. Причиной было отсутствие возможности для ежегодной индексации.

ТАСС-ДОСЬЕ. 23 ноября 2020 года президент РФ Владимир Путин подписал федеральный закон о повышении ставки налога на доходы физических лиц (НДФЛ) до 15% на доходы, превышающие 5 млн рублей. История этого налога - в материале ТАСС.

Прогрессивная шкала в 1990-х годах

После распада СССР в России действовала прогрессивная шкала налога на доходы физических лиц: чем больше доход получал россиянин в год, тем больше налога он платил.

В соответствии с законом РСФСР от 7 декабря 1991 года, подписанным президентом Борисом Ельциным, устанавливалась минимальная ставка НДФЛ в 12% на доходы до 42 тыс. рублей. При официальном курсе доллара в 57 копеек это соответствовало месячной зарплате, приблизительно, в $6 тыс. При превышении этой суммы налог возрастал: так, с годовых доходов от 42 до 84 тыс. рублей необходимо было заплатить 5 тыс. 40 рублей и 15% от суммы, превышающей 42 тыс. Максимальная ставка была установлена для доходов более 420 тыс. рублей - 144 тыс. 540 рублей и 60% от суммы, превышающей 420 тыс. рублей.

Уже 16 июля 1992 года в закон были внесены поправки - ставка в 12% была установлена для годовых доходов размером менее 200 тыс. рублей. К тому времени в России уже был введен свободный курс рубля, и эта сумма соответствовала месячной зарплате в $127.

В 1992 году в закон были внесены поправки, уменьшающие или освобождающие от НДФЛ некоторые виды доходов, в том числе "северные надбавки". В 1993 году лимит для минимальной ставки в 12% был повышен до 1 млн рублей, в 1994 году - до 10 млн рублей, в 1996 году - до 12 млн рублей. С 1998 года 12% налога взимались с годового дохода размером до 20 тыс. деноминированных рублей. В 1999 году минимально облагаемый уровень был поднят сначала до 30 тыс., а затем до 50 тыс. рублей.

К концу 2000 года закон предусматривал три варианта НДФЛ. Получавшие в год до 50 тыс. рублей (4,2 тыс. рублей, $150 в месяц) уплачивали 13%. Годовые зарплаты от 50 до 150 тыс. рублей облагались налогом в 6 тыс. рублей и дополнительно 20% с суммы, превышающей 50 тыс. рублей. Максимальный налог платили те, кто получал доход более 150 тыс. рублей в год (42 тыс. рублей, $1,5 тыс. в месяц) - с них взимали 26 тыс. рублей и 30% с суммы, превышающей 150 тыс. рублей. Средняя месячная заработная плата в то время составляла 3,2 тыс. рублей.

С 1 января 2001 года в России вступила в силу вторая часть Налогового кодекса РФ, которая установила плоскую шкалу НДФЛ - 13%, которая действует до сих пор. При этом существуют увеличенные или, наоборот, уменьшенные ставки для доходов, полученных от специфических видов деятельности (с крупных денежных призов, дивидендов и др.). Освобождаются от налогообложения государственные пособия, пенсии, некоторые спортивные призы и т. д.

Дискуссии о возвращении прогрессивной шкалы

Плоская шкала НДФЛ вводилась в начале 2000-х годов для повышения собираемости налогов. Предполагалось, что она поспособствует исчезновению "черных" зарплат, и люди даже с большими доходами будут декларировать их целиком. Вопрос о возврате прогрессивной шкалы начал звучать в начале 2010-х годов: соответствующие законопроекты неоднократно вносили в Госдуму депутаты от КПРФ и "Справедливой России", но все они не получили одобрения правительства или были отклонены.

14 июня 2013 года президент РФ Владимир Путин на гражданском саммите "Группы двадцати" в Ново-Огарево заявил, что плоская шкала НДФЛ не введена "на века", хотя и позволила увеличить доходы бюджета.

Также в июне 2013 года первый вице-премьер Игорь Шувалов сказал, что считает целесообразным отмену плоской шкалы НДФЛ, но не ранее 2018 года. 30 ноября 2017 года премьер-министр Дмитрий Медведев в интервью телеканалам заявлял, что никаких решений об изменении ставки НДФЛ нет, и плоская шкала этого налога "оказалась очень удачной".

В начале 2018 года в Госдуме начали обсуждать возможность введения прогрессивной шкалы НДФЛ с небольшим повышением для больших зарплат - до 15%. В частности, такой вариант в марте 2018 года озвучил глава комитета Госдумы по финансовому рынку Анатолий Аксаков.

7 июня 2018 года в ходе прямой линии президент РФ Владимир Путин заявил, что переход к прогрессивной шкале налогообложения нецелесообразен: "фискальный результат почти нулевой, а шума много, и ухудшение в целом инвестиционного климата очевидно".

20 февраля 2020 года министр финансов РФ Антон Силуанов в интервью РБК заявлял, что введение прогрессивной шкалы НДФЛ возможно будет после 2024 года.

23 июня 2020 года президент РФ Владимир Путин в своем обращении к россиянам предложил ввести с 1 января 2020 года повышенную ставку налога на доходы физлиц для граждан с доходами более 5 млн рублей в год - 15% вместо стандартной 13%. При этом дополнительно будет облагаться только часть дохода, превышающая 5 млн рублей. Глава государства подчеркнул, что дополнительные средства от повышения НДФЛ будут направлены на лечение детей с тяжелыми хроническими и орфанными (редкими) заболеваниями.

Соответствующий законопроект правительство РФ внесло в Госдуму 17 сентября 2020 года.

В ходе обсуждения поправок комитет Госдумы по бюджету и налогам предложил скорректировать перечень доходов, подпадающих под 15%. В частности, прежняя ставка в 13% сохранится для доходов от продажи имущества и долей в нем, страховых выплат, выплат по пенсионному обеспечению и др.

11 ноября 2020 года закон был принят Госдумой, 18 ноября - одобрен Советом Федерации. Ожидается, что поступления от увеличенного НДФЛ должны составить в 2021 году 60 млрд рублей, а к 2023 году достичь 68,5 млрд рублей.

О подоходном налоге с граждан СССР, иностранных граждан и лиц без гражданства

(с изменениями на 17 апреля 1991 года)

____________________________________________________________________

С 1 января 1992 года не действует на территории Российской Федерации

Документ с изменениями, внесенными:

Глава I. Общие положения

Статья 1. Плательщики налога

Плательщиками подоходного налога в СССР являются граждане СССР, иностранные граждане и лица без гражданства (далее именуемые "граждане") как имеющие, так и не имеющие постоянного местожительства в СССР.

К гражданам, которые в целях налогообложения рассматриваются как имеющие постоянное местожительство в СССР, относятся граждане, находящиеся в СССР более 183 дней в календарном году.

Статья 2. Доходы, подлежащие налогообложению

1. Объектом налогообложения у граждан, имеющих постоянное местожительство в СССР, являются доходы в денежной или натуральной форме, полученные как на территории СССР, континентальном шельфе и в экономической зоне СССР, так и за пределами СССР.

Доходы граждан, не имеющих постоянного местожительства в СССР, подлежат обложению налогом, если эти доходы получены из источников в СССР.

2. Уплата налога с доходов, полученных в иностранной валюте, производится по желанию плательщика в рублях или в иностранной валюте, покупаемой Госбанком СССР. Доходы в иностранной валюте при этом пересчитываются в рубли по официальному курсу Госбанка СССР на дату исчисления налога.

Статья 3. Доходы, не подлежащие налогообложению

1. В облагаемый налогом доход не включаются:

а) пособия по государственному социальному страхованию и государственному социальному обеспечению, кроме пособий по временной нетрудоспособности (в том числе пособий по уходу за больным ребенком), а также пособия и другие виды помощи в денежной и натуральной форме, оказываемой гражданам из средств Советского детского фонда имени В.И. Ленина, Советского фонда мира, Советского фонда культуры, Советского фонда милосердия и здоровья, Союза обществ Красного Креста и Красного Полумесяца СССР и экологических фондов;

в) стипендии студентов высших учебных заведений и учащихся средних специальных и профессионально-технических учебных заведений, включая высшие и средние духовные учебные заведения, назначаемые им этими учебными заведениями, а также стипендии, учреждаемые из средств фондов, указанных в подпункте "а" настоящего пункта (подпункт дополнен Законом СССР от 17 апреля 1991 года N 2121-1 - см. предыдущую редакцию);

г) выплаты учащимся профессионально-технических училищ, производимые этими училищами, за выполняемые учащимися работы;

д) государственные пенсии, а также дополнительные пенсии, выплачиваемые на условиях добровольного страхования пенсий;

е) суммы, получаемые гражданами за сдачу ими крови, от других видов донорства, за сдачу грудного молока, а также суммы, получаемые работниками медицинских учреждений за сбор крови;

ж) доходы членов артелей старателей, получаемые за работы, связанные со старательской деятельностью по добыче золота;

з) суммы, получаемые в возмещение вреда при утрате трудоспособности, связанной с увечьем или иным повреждением здоровья, а также в связи с потерей кормильца;

и) суммы заработной платы и другие суммы в иностранной валюте, получаемые гражданами от советских государственных предприятий, учреждений и организаций в связи с направлением их на работу за границу;

к) суммы, получаемые в результате продажи имущества, принадлежащего гражданам на праве собственности, кроме доходов от реализации продукций и другого имущества, произведенного для продажи;

л) доходы граждан от реализации продукции личного подсобного сельского хозяйства, в том числе от выращивания по договорам с предприятиями, учреждениями и организациями молодняка скота и птицы;

м) суммы, получаемые в результате наследования и дарения, за исключением сумм авторского вознаграждения, получаемых наследниками (правопреемниками) авторов произведений науки, литературы и искусства;

н) выигрыши по облигациям государственных займов СССР и по лотереям;

о) проценты и выигрыши по вкладам в учреждениях государственных банков СССР и по государственным казначейским обязательствам СССР;

п) суммы, получаемые гражданами по обязательному и добровольному страхованию;

р) суммы вознаграждений за рационализаторские предложения;

с) суммы стоимости получаемых от предприятий, учреждений и организаций подарков (вещевых премий) в размере до 200 рублей в год включительно, а также суммы стоимости вещевых призов, полученных на международных, всесоюзных и республиканских конкурсах и соревнованиях;

т) суммы материальной помощи, оказываемой в связи со стихийными бедствиями, другими чрезвычайными обстоятельствами, а также в случаях, когда такая помощь оказывается на основании решений Совета Министров СССР или Советов Министров союзных и автономных республик, независимо от размера выплачиваемой суммы; материальная помощь в других случаях, кроме указанных в подпункте "а" настоящего пункта, в пределах до 500 рублей в год включительно;

у) дивиденды, полученные по акциям предприятия и направленные на приобретение акций этого же предприятия.

2. Подлежащий налогообложению доход уменьшается на:

а) суммы, перечисляемые по заявлениям граждан из причитающихся им к выплате предприятиями, учреждениями и организациями доходов в союзный, республиканские, региональные и местные отделения Советского детского фонда имени В.И.Ленина, Советского фонда мира, Советского фонда культуры, Советского фонда милосердия и здоровья, Союза обществ Красного Креста и Красного Полумесяца СССР, экологических фондов, а также предприятиям, учреждениям и организациям культуры, народного образования, здравоохранения и социального обеспечения, частично или полностью финансируемым из бюджета;

б) суммы взносов на перечисленные в подпункте "а" настоящего пункта цели, производимые гражданами из доходов, подлежащих налогообложению налоговыми органами, в размерах не более суммы дохода, учитываемого при налогообложении за соответствующий календарный год.

Статья 4. Льготы по налогу

1. От уплаты налога освобождаются полностью:

а) рабочие, служащие и приравненные к ним по налогообложению граждане, получающие заработную плату и другие виды денежного вознаграждения, облагаемые по месту основной работы (службы, учебы) и не превышающие 100 рублей в месяц;

б) граждане - по суммам авторского вознаграждения за создание, издание, исполнение или иное использование произведений науки, литературы и искусства, изобретений, открытий и промышленных образцов, не превышающим в среднем в месяц не облагаемый налогом размер заработной платы рабочих и служащих, при отсутствии у этих граждан места основной работы;

в) граждане - по доходам, получаемым от всех видов индивидуальной трудовой деятельности, в том числе от трудового или крестьянского хозяйства, не превышающим в среднем в месяц не облагаемый налогом размер заработной платы рабочих и служащих, при отсутствии у этих граждан места основной работы;

г) члены крестьянских хозяйств в течение двух лет, начиная с года образования крестьянского хозяйства, - по доходам, получаемым от этого хозяйства;

д) все граждане - по доходам, указанным в статье 24 настоящего Закона, не превышающим 300 рублей в год;

е) члены колхозов - по доходам, получаемым ими от работы в колхозах, членами которых они состоят;

ж) военнослужащие действительной срочной военной службы и призванные на учебные или поверочные сборы военнообязанные - по денежному довольствию, суточным и другим суммам, получаемым по месту службы либо за время пребывания на учебных или поверочных сборах;

з) Герои Советского Союза, лица, награжденные орденом Славы всех трех степеней, инвалиды Великой Отечественной войны либо другие инвалиды из числа военнослужащих, ставших инвалидами вследствие ранения, контузии или увечья, полученных при защите СССР или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, инвалиды из числа бывших партизан, а также другие инвалиды, приравненные по пенсионному обеспечению к указанным категориям военнослужащих, - по всем получаемым ими доходам;

и) участники гражданской и Великой Отечественной войн, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан - по всем получаемым ими доходам;

к) инвалиды из числа лиц начальствующего и рядового состава органов внутренних дел, ставшие инвалидами вследствие ранения, контузии или увечья, полученных при исполнении служебных обязанностей, - по всем получаемым ими доходам;

л) инвалиды с детства, а также инвалиды I и II групп по зрению - по всем получаемым ими доходам;

м) матери-героини - по всем получаемым ими доходам;

н) граждане, работавшие в городе Ленинграде в период его блокады в годы Великой Отечественной войны с 8 сентября 1941 года по 27 января 1944 года, - по всем получаемым ими доходам;

о) мужчины, достигшие 60 лет, и женщины, достигшие 55 лет, - по доходам от индивидуальной трудовой деятельности, если хозяйства этих граждан освобождены от уплаты сельскохозяйственного налога.

2. Сумма налога понижается:

а) для инвалидов I и II групп, кроме указанных в пункте 1 настоящей статьи, - на 50 процентов по всем получаемым ими доходам;

б) для лиц офицерского состава, прапорщиков, мичманов и военнослужащих сверхсрочной службы, а также лиц рядового и начальствующего состава органов внутренних дел - по суммам денежного довольствия в порядке и размерах, устанавливаемых Советом Министров СССР;

в) для родителей и жен военнослужащих, погибших вследствие ранения, контузии или увечья, полученных при защите СССР или при исполнении иных обязанностей военной службы, либо вследствие заболевания, связанного с пребыванием на фронте, - на 50 процентов по всем получаемым ими доходам;

г) для военнослужащих и призванных на учебные и поверочные сборы военнообязанных, проходивших службу в составе ограниченного контингента советских войск, временно находившихся в Республике Афганистан, - на 50 процентов по получаемым заработной плате, денежному довольствию и приравненным к ним доходам;

д) для рабочих, служащих и приравненных к ним по налогообложению граждан, имеющих на иждивении трех и более человек, на 30 процентов по доходам, получаемым от основного места работы;

е) для плательщиков, указанных в статье 16 настоящего Закона (кроме правопреемников и наследников), имеющих на иждивении трех и более человек, - на 30 процентов по суммам вознаграждений за создание, издание, исполнение или иное использование произведений науки, литературы и искусства, открытий, изобретений и промышленных образцов, при отсутствии у авторов места основной работы;

ж) для граждан, занимающихся индивидуальной трудовой деятельностью, в том числе членов трудовых и крестьянских хозяйств, имеющих на иждивении трех и более человек, - на 30 процентов по доходам от этой деятельности, при отсутствии места основной работы;

з) для одиноких матерей, имеющих двух и более детей до 16 лет, - на 30 процентов по всем получаемым ими доходам;

и) для вдов или вдовцов, имеющих двух и более детей до 16 лет и не получающих пенсию по случаю потери кормильца, - на 30 процентов по всем получаемым ими доходам;

к) для одного из родителей, воспитывающего проживающего совместно с ним инвалида с детства, требующего постоянного ухода, на 30 процентов по всем получаемым им доходам.

3. При наличии у гражданина права на льготы по налогу по нескольким основаниям ему предоставляется одна из них, наибольшая по размеру.

4. Исполнительные комитеты краевых, областных Советов народных депутатов, Советов народных депутатов автономных областей и автономных округов, районных, городских, районных в городах, сельских и поселковых Советов народных депутатов имеют право с учетом материального положения освобождать отдельных плательщиков от обложения подоходным налогом, а также понижать для отдельных плательщиков размеры налога.

5. Право граждан на льготы, перечисленные в настоящей статье Закона, подтверждается документами, определяемыми Министерством финансов СССР, в установленном им порядке.

Право граждан на льготы возникает с момента представления соответствующих документов.

Статья 5. Устранение двойного налогообложения

Доходы, полученные за границей лицами с постоянным местожительством в СССР, включаются в доходы, подлежащие налогообложению в СССР.

Суммы подоходных налогов, уплаченные за границей в соответствии с законодательством иностранных государств лицами с постоянным местожительством в СССР - плательщиками подоходного налога в СССР, засчитываются при уплате ими подоходного налога в СССР. При этом размер засчитываемых сумм налогов, уплаченных за границей, не может превышать сумму налога, подлежащего уплате в СССР.

Статья 6. Международные договоры

Если международным договором СССР установлены иные правила, чем те, которые содержатся в советском законодательстве по налогообложению, то применяются правила международного договора.

Глава II. Налогообложение сумм заработков, получаемых

гражданами за выполнение ими трудовых обязанностей,

и приравненных к ним доходов

Статья 7. Категории плательщиков налога и объекты налогообложения

В соответствии с положениями настоящей главы Закона привлекаются к уплате налога:

а) рабочие и служащие - по суммам заработной платы, премиям и любым другим вознаграждениям и выплатам, связанным с выполнением ими трудовых обязанностей, а также по суммам, получаемым в виде дивидендов по акциям трудовых коллективов, и другим доходам, получаемым в результате распределения прибыли (дохода) предприятия, учреждения, организации;

б) приравненные по налогообложению к рабочим и служащим категории плательщиков:

члены производственных кооперативов (кроме колхозов) и лица, работающие в них по трудовым договорам, - по доходам, выплачиваемым этими кооперативами;

граждане, работающие на совместных предприятиях, создаваемых на территории СССР с участием советских и иностранных организаций, фирм и органов управления, в международных объединениях и организациях, иностранных фирмах, банках и их представительствах, - по суммам заработной платы, премиям и другим вознаграждениям и выплатам, связанным с выполнением ими трудовых обязанностей;

лица офицерского состава, прапорщики, мичманы и военнослужащие сверхсрочной службы - по суммам денежного довольствия;

адвокаты - по суммам вознаграждений, получаемым ими за работу в юридических консультациях;

Читайте также: