Подали заявление на усн потом передумали

Обновлено: 02.07.2024

Для перехода ООО или ИП на УСН достаточно уведомить инспекцию о начале применения спецрежима. Применять упрощенку можно с момента открытия бизнеса - для этого нужно подать уведомление в момент регистрации или в течение 30 дней после нее. В ином случае перейти на спецрежим можно только с 1 января следующего года. Для каждого из этих случаев есть свои особенности заполнения уведомления.

1. Бланк уведомления о переходе на УСН

ФНС России рекомендует ИП и ООО подавать уведомление на одном и том же бланке по форме 26.2-1. Эту форму можно использовать в любой момент перехода на упрощённую систему налогообложения.

Несмотря на то, что бланк уведомления единый, в каждом случае заполнения есть свои особенности. Как правильно заполнить некоторые поля, зависит от того, подаете вы уведомление как предприниматель или компания, лично или по доверенности, а также по какому основанию.

2. Заполнение заявления на упрощёнку

Заполнить бланк уведомления вы можете любым удобным способом: например, скачать бланк и внести необходимые данные на компьютере или от руки. Кроме того, можно воспользоваться нашим сервисом, который бесплатно сформирует уведомление о переходе на УСН при регистрации за вас: для ИП или для ООО.

Уведомление нужно заполнить печатными заглавными буквами. При заполнении от руки используйте чернила чёрного, синего или фиолетового цвета.

Некоторые поля заполняют все без исключения налогоплательщики. К ним относятся:

- Код налогового органа. Код нужной территориальной инспекции можно узнать на сайте ФНС или спросить и вписать на месте, если вы заполняли уведомление от руки

- Признак налогоплательщика. Зависит от основания перехода на упрощённую систему налогообложения

- Наименование организации или ФИО предпринимателя. Убедитесь, что название компании написано так же, как в ее уставе, а данные предпринимателя соответствуют паспортным

- Код момента перехода на УСН. Также зависит от основания для начала применения спецрежима

- Объект налогообложения: "1" для объекта "Доходы", "2" для "Доходы минус расходы"

- Год подачи уведомления указывайте полностью

- Код для отображения личной подачи уведомления (1) или через представителя (2). Для ООО она будет считаться личной, если уведомление подает руководитель компании

- Поле "ФИО руководителя организации/представителя налогоплательщика" заполняют все компании и те предприниматели, за которых уведомление подает предстаитель по нотариальной доверенности

- Поле "Наименование документа, подтверждающего полномочия представителя" нужно заполнить только при подаче уведомления по доверенности

- Контактный номер телефона и дату нужно указать и предпринимателю, и организации

- Подпись ставит тот, кто подает уведомление. Если это представитель, дополнительно подписывать уведомление у руководителя ООО или ИП не нужно

Для каждого основания перехода на УСН есть ряд особенностей заполнения бланка уведомления.

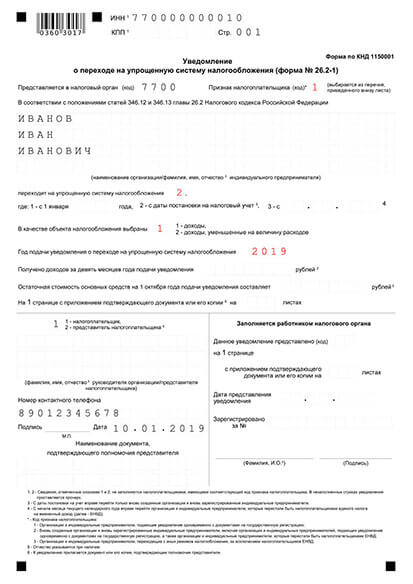

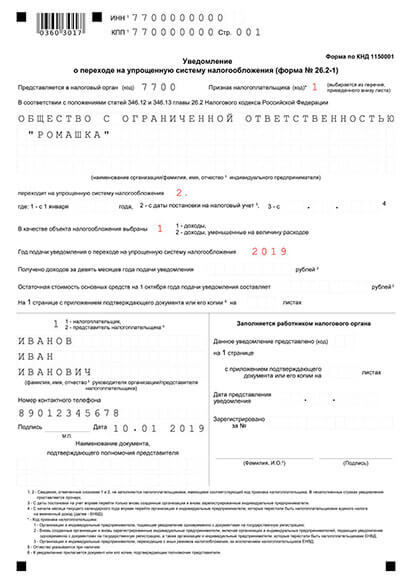

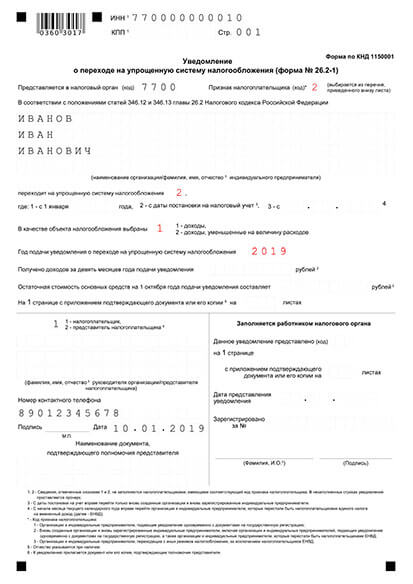

3. Уведомление о переходе на УСН при регистрации ООО или ИП

Уведомление о переходе ИП на УСН при регистрации

Пример заявления о переходе ИП на УСН при регистрации - Создать уведомление

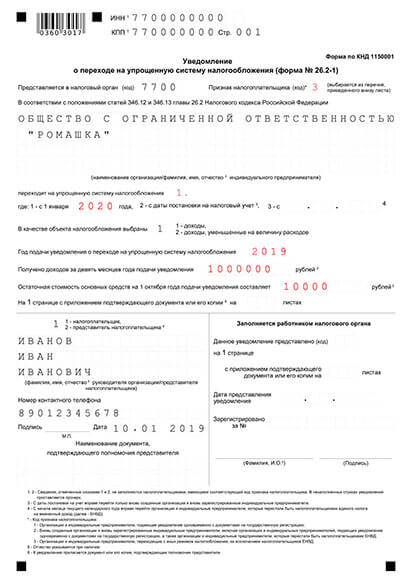

Уведомление о переходе ООО на УСН при регистрации

Пример заявления о переходе ООО на УСН при регистрации - Создать уведомление

Если вы подаете уведомление о переходе на упрощенку одновременно с постановкой ООО или ИП на учет:

- Поле "КПП" не заполняется - ставим прочерки

- Поле "ИНН" компании не заполняют, а индивидуальные предприниматели - только если им уже присвоен этот код

- В поле "Признак налогоплательщика" ваш код - "1"

- В поле "переходит на упрощенную систему налогообложения" укажите код "2" - с даты постановки на налоговый учет

- Поля о полученных доходах и остаточной стоимости основных средств вас пока не касаются, не забудьте поставить прочерки во всех ячейках

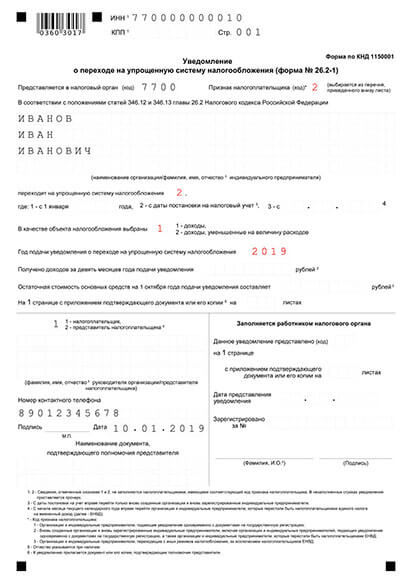

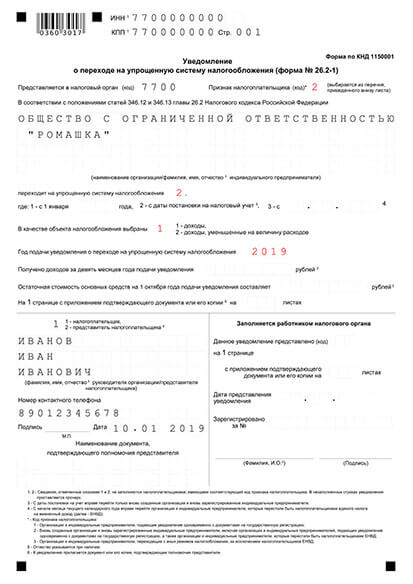

4. Уведомление о переходе на УСН в течение 30 дней после открытия ИП или ООО

Заявление о переходе ИП на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ИП

Заявление о переходе ООО на УСН в течение 30 дней после регистрации

Образец уведомления о переходе на УСН в течение 30 дней после создания ООО

При подаче уведомления в течение 30 дней после постановки на учет ИП или ООО уведомление заполняется почти также, как и при регистрации бизнеса. Разница состоит в следующем:

- ИНН теперь указывается в обязательном порядке, а для компаний теперь нужно вписать КПП,

- В поле "Признак налогоплательщика" поставьте код "2", что означает подачу уведомления в 30-дневный срок после регистрации.

5. Уведомление о переходе ИП или ООО на УСН с начала следующего года

Заявление о переходе ИП на УСН с начала нового года

Пример уведомления о переходе ИП на УСН с начала нового года

Заявление о переходе ООО на УСН с начала нового года

Пример уведомления о переходе ООО на УСН с начала нового года

Если вы планируете перейти на УСН с начала следующего года, в уведомлении нужно обратить внимание на следующие поля:

- Ваш код "Признак налогоплательщика" - "3"

- Дату перехода на УСН обозначьте кодом "1" и укажите, с 1 января какого именно года будете применять спецрежим

- Поля о доходах за девять месяцев и остаточной стоимости основных средств нужно заполнить и организации, и ИП. Переход на УСН уже работающего бизнеса - единственный случай, когда нужно заполнять эти поля

6. Подача уведомления об УСН

Сроки подачи уведомления зависят от основания перехода на УСН:

- При регистрации ИП или ООО уведомление подается одновременно с документами для постановки на учет

- Сразу после регистрации подать уведомление можно в течение 30 дней с даты постановки на учет. Применять УСН при этом вы будете с момента регистрации

- Если вы работали на любом другом режиме налогообложения, перейти на УСН можно с 1 января следующего года. Для этого нужно подать уведомление в любое время в течение текущего года

Имейте в виду, что уведомление о переходе на УСН подается в инспекцию по месту жительства ИП или по месту регистрации ООО. Это важно, если вы хотите перейти на УСН с момента постановки на учет в налоговой. Если вы регистрируете ООО или ИП в МФЦ, то завление на УСН у вас скорее всего не примут. В таком случае, вести учет по УСН вы можете с начала своей работы, если подадите уведомление в свою территориальную инспекцию в течение 30 дней после регистрации.

В остальных случаях налоговая не может отказать вам в приеме уведомления. Поскольку для перехода на УСН достаточно уведомить инспекцию, не нужно дожидаться от нее разрешения на применение спецрежима.

Готовитесь к постановке на учет в инспекции? Не тратьте время на поиски всех нужных бланков и сомнения в правильности заполнения. В нашем бесплатном сервисе за 15 минут вы можете сформировать готовый пакет документов. Просто следуйте подсказкам, введите данные в форму, а потом скачайте ваши документы для подачи в налоговую.

Переход с УСН 6% на УСН 15% можно осуществить при соблюдении ряда условий. Рассмотрим их в этой статье, дадим возможность скачать бланк уведомления о переходе с одного объекта налогообложения УСН на другой, а также покажем образец заполнения.

Что такое УСН

Очень многие предприятия и ИП предпочитают использовать именно данную систему, т.к. она является одной из самых экономных в части уплаты налогов и простой в учете, по мнению бухгалтеров, которые составляют отчетность и отвечают за отражение всех хозопераций в учете.

То есть упрощенка — это система уплаты налогов, которая имеет больше плюсов, чем минусов.

Ее преимуществами являются:

Однозначно ответить на вопрос, какой из объектов налогообложения при УСН выгоднее невозможно. Организации и ИП сами должны решить, что именно использовать — в зависимости от вида их деятельности и получаемых доходов.

Однако если размер расходов равен 60% и более, есть основания использовать объект налогообложения со ставкой 15%. Какие расходы можно учитывать в издержках предприятия, отражено в ст. 346.16 НК РФ.

Обращаем ваше внимание на то, что совместно использовать оба объекта УСН недопустимо.

Условия применения УСН

Для того чтобы продолжить применять УСН в своей деятельности, налогоплательщику нужно соблюсти следующие условия:

- Средняя численность работников — менее 100 человек.

- Выручка — не более 150 000 000 руб.

- Остаточная стоимость ОС должна быть менее 150 000 000 руб.

Существует также ряд определенных условий (ст. 346.12 НК РФ), при которых УСН не может применяться. В частности, речь идет о некоторых видах деятельности, при которых работать на УСН запрещено. Кроме того, если у организации есть филиалы или доля других организаций в ее уставном капитале больше 25%, то применять упрощенку она не может.

Для того чтобы иметь возможность сменить объект налогообложения (перейти) с УСН 6% на УСН 15%, необходимо соблюдать общие условия, при которых можно применять УСН. Каких либо дополнительных ограничений для плательщиков единого налога законодательство не предусматривает.

Как перейти на УСН

Плательщик может перейти на упрощенку 2 способами:

- Подав уведомление о переходе в ФНС совместно с документами, передаваемыми при регистрации в течение 30 дней с момента проведения госрегистрации (п. 2 ст. 346.13 НК РФ).

- Сменив одну систему начисления и уплаты налогов на другую — при этом можно перейти на УСН со следующего года, уведомив ФНС не позже 31 декабря.

Порядок перехода с УСН 6% на УСН 15%

Налоговым периодом для УСН считается год, в течение которого нет возможности сменить систему и объект налогообложения.

Вы можете посмотреть и скачать образец уведомления по ссылке ниже.

Эксперты К+ подготовили построчный комментарий по заполнению уведомления об изменении объекта налогообложения на УСН. Получите бесплатный пробный доступ к системе КонсультантПлюс.

При смене объекта налогообложения по УСН важно не только правильно заполнить и вовремя подать уведомление. Потребуются и определенные действия по отражению переходных моментов в учете.

Важно! Рекомендация от "КонсультантПлюс"

В налоговом учете после перехода на новый объект соблюдайте следующие правила:

доходы учитывайте в обычном порядке. Их учет от объекта налогообложения не зависит (ст. 346.15, п. 1 ст. 346.17 НК РФ);

расходы.

Подробнее о сложностях учета расходов читайте в К+.

Итоги

Налогоплательщик, не утративший право на применение УСН и подавший в налоговые органы уведомление о переходе с УСН 6% на УСН 15% до 31 декабря текущего года, может начать работать с применением УСН 15% с нового года.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Чтобы не ошибиться при переходе на УСН, рекомендуем обратиться на бесплатную консультацию по налогообложению.

Случается и так, что после работы в рамках УСН Доходы компания или ИП начинают деятельность с высокой долей расходов, например, оптовую торговлю. Тогда платить налог без учета затрат становится невыгодным. Можно ли изменить объект налогообложения при УСН, и как это сделать?

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2022 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Таким образом, есть только один срок подачи заявления о переходе с УСН Доходы на УСН Доходы минус расходы и обратно: не позднее 31 декабря текущего года. И работать на другом объекте налогообложения можно только в следующем году.

Как сообщить о смене объекта налогообложения

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения.

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены. Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета.

Читайте также: