Почему дивиденды не попадают в 6 ндфл в 1с 8 3

Обновлено: 01.05.2024

Добрый день!Учет зарплаты ведется в общей 1С 8.3 У меня следующий вопрос – в 1С 8.3 заполняется автоматически отчет 6-НДФЛ при выплате дивидендов и удержании НДФЛ с них? Я вижу в отчете 6-НДФЛ только начисления по зарплате.

Оцените, пожалуйста, данный вопрос:

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)

Если вы забыли свой пароль – кликните здесь:

Восстановить пароль >>

Вам будет интересно:

Дата публикации: Апр 26, 2017

Добрый день! Я недавно выплачивала дивиденды, и они попали в 6-НДФЛ.

1. Начисление дивидендов и удержание НДФЛ оформлено бухгалтерской справкой.

2. Затем заходим – Зарплата и кадры – НДФЛ – Все документы по НДФЛ. Кнопкой “создать” выбрать операцию “Операция учета НДФЛ”

Закладку “Доходы” заполняем: дату получения, код дохода – 1010, сумму дохода, код вычета – 601, налог, исчисленный по дивидендам, ставкам 9%, 35% –

Закладку “Удержано по всем ставкам” заполняем: д.получ.дохода, ставка 13%, сумму НДФЛ, код дохода – 1010, сумму выплаченного дохода – сумму с учетом НДФЛ

Закладку “Перечислено по всем ставкам” заполняем: меся налог.периода, ставка – 13%, сумму, Реквизиты п/п, исчислено по дивидендам – Да

Все верно, спасибо за помощь коллеге, Тамара!

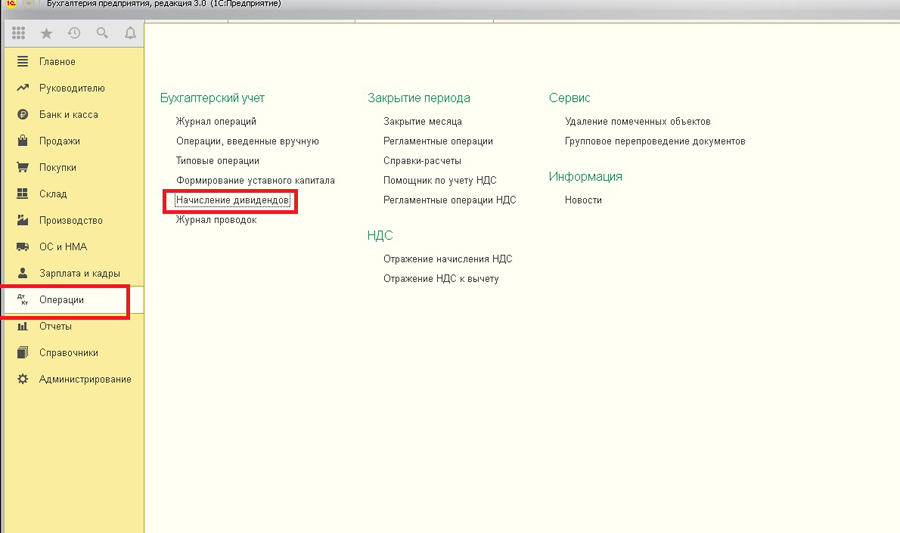

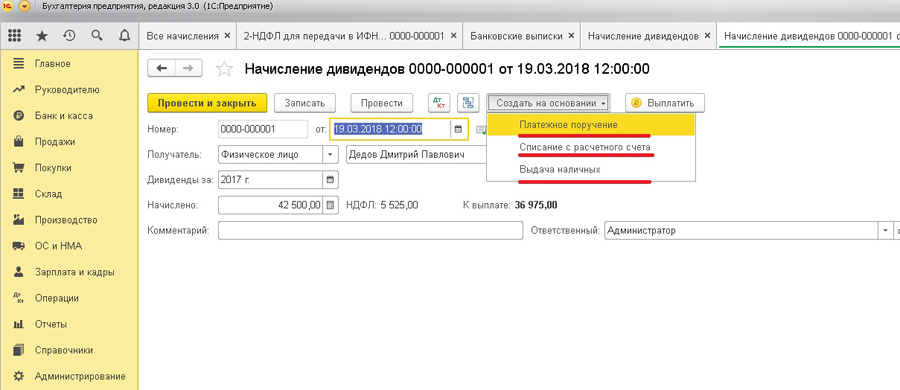

В своей новой статье я хочу рассмотреть такую важную тему, как начисление дивидендов. Каждый бухгалтер рано или поздно сталкивается с этим вопросом в своей работе. И конечно каждый год у нас масса вопросов, как оформить эту операцию в программе таким образом, чтобы все отчеты, связанные с НДФЛ заполнялись правильно. Очень много публикаций и рекомендаций на эту тему можно найти на различных сайтах. И вот, наконец разработчики фирмы 1С с очередным обновление программы 1С:Бухгалтерия 8 внедрили в программу такой долгожданный и нужный документ, как Начисление дивидендов. Давайте посмотрим, где он находится, как заполняется и как при этом будут формироваться отчеты по НДФЛ.

Найти новый документ можно в разделе Операции в блоке Бухгалтерский учет:

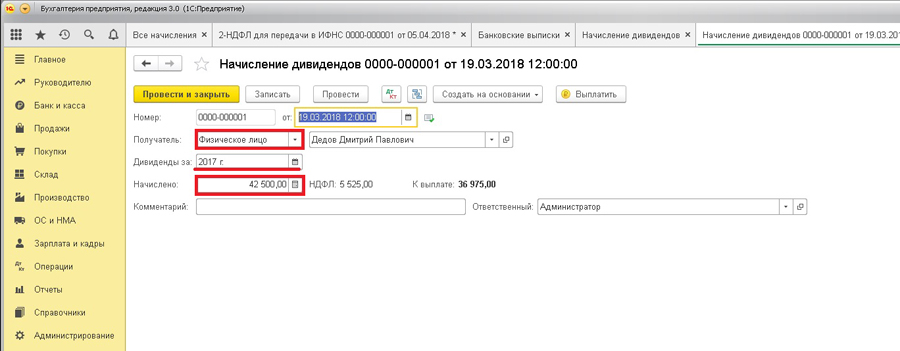

Создаем новый документ. В нем не очень много реквизитов. Выбираем организацию, получатель (Физическое или Юридическое лицо), период, за который выплачиваются дивиденды.

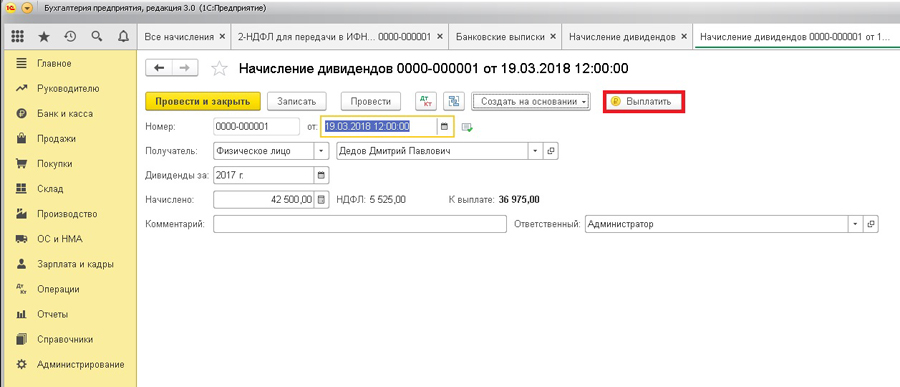

Далее, заполняем сумму начисленных дивидендов. При этом программа сама рассчитает НДФЛ и сумму к выплате:

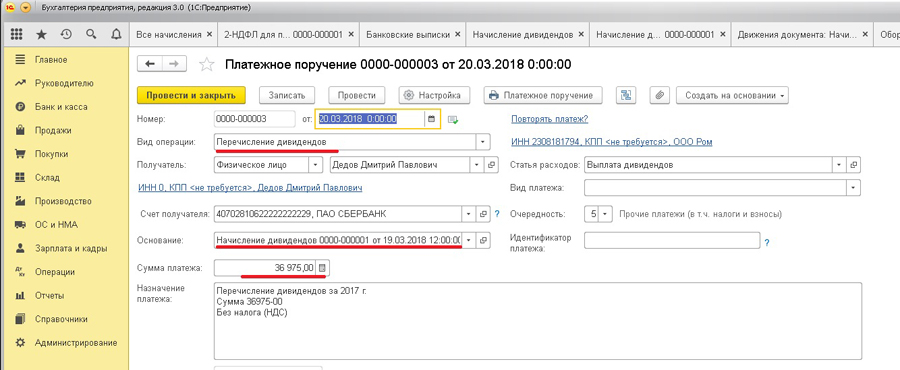

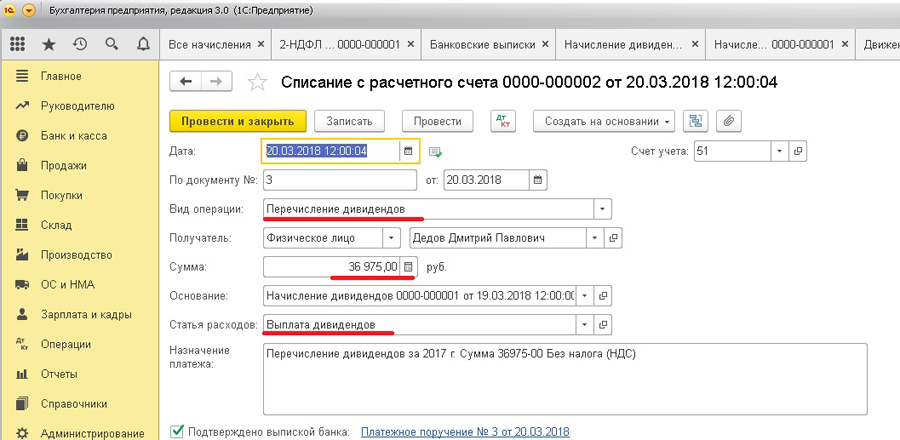

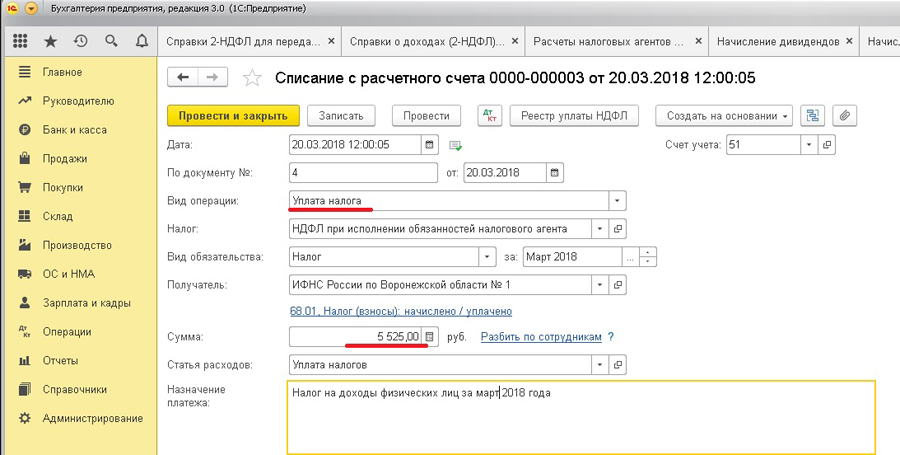

Прямо из этого документа можно автоматически создать платежные поручения, на перечисление НДФЛ и дивидендов сотруднику. Для этого надо воспользоваться кнопкой Выплатить:

Программа автоматически подготовила два платежных поручения текущей датой, который вы найдете в списке всех п/п.

Теперь давайте посмотрим, как программа заполнит справку 2-НДФЛ для сотрудника. Формируем справку и видим, что умница-программа все увидела и все заполнила правильно. Одним документом без каких-либо мучений с регистрами и операциями введенными вручную.

Так, ну а что же отчетность 6-НДФЛ? Давайте проверим. Ага, ну что и следовало ожидать форма 6-НДФЛ тоже заполняется корректно:

Таким образом, разработчики программы очень облегчили нам с вами работу в части начисления и выплаты дивидендов. Так что переходите на новую редакцию программы и пусть ваша работа доставляет вам удовольствие.

|

| Руководитель службы заботы |

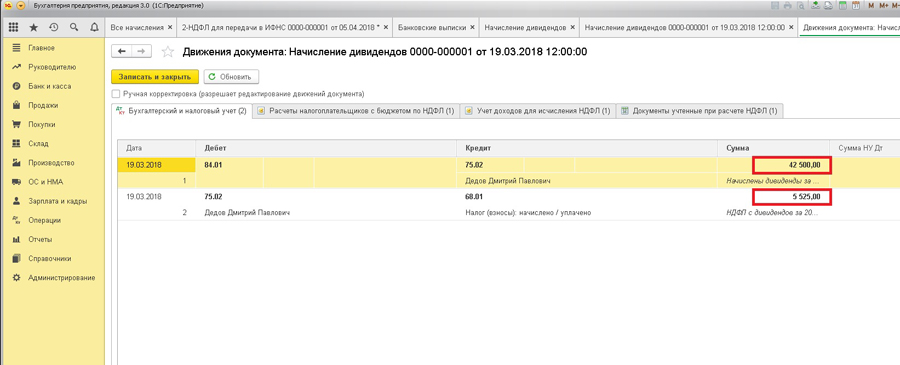

После проведения документа можно увидеть две проводки:

1) задолженность организации перед учредителем по выплате дивидендов;

2) удержание суммы налога с начисленных дивидендов.

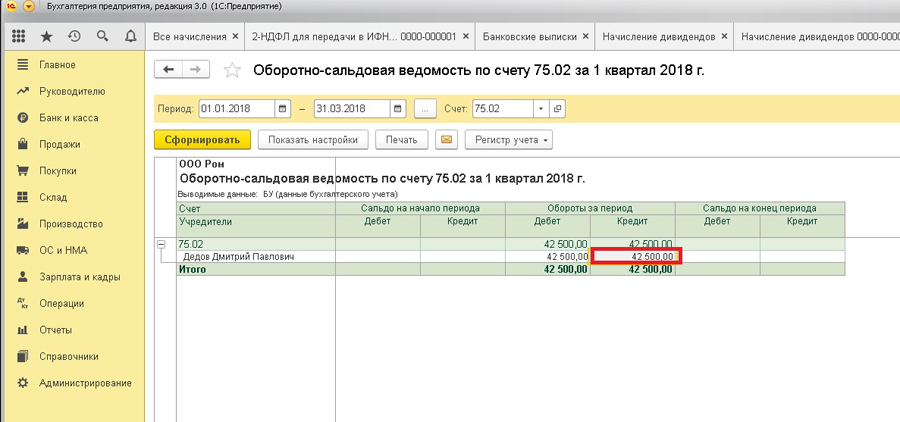

Для анализа суммы начисленных и подлежащих выплате дивидендов можно воспользоваться оборотно-сальдовой ведомостью по счету 75.02.

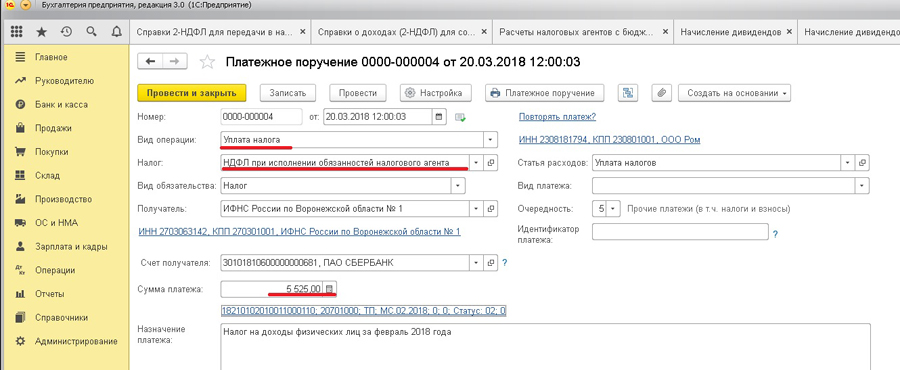

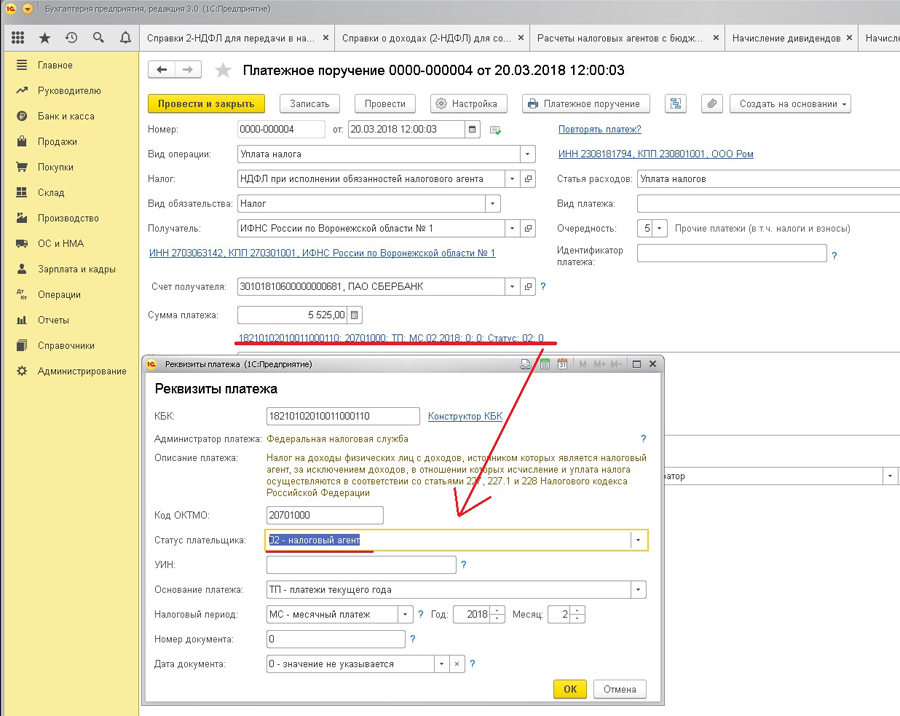

Во втором платежном поручении (на уплату налога) также почти все поля заполняются автоматически. Необходимо указать статус налогоплательщика – 02 (автоматически подставляется — 01).

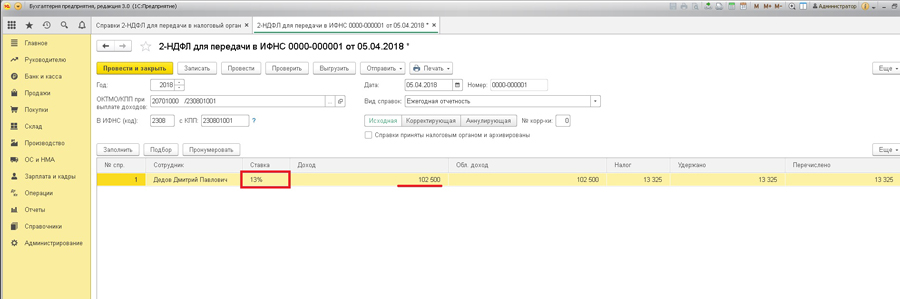

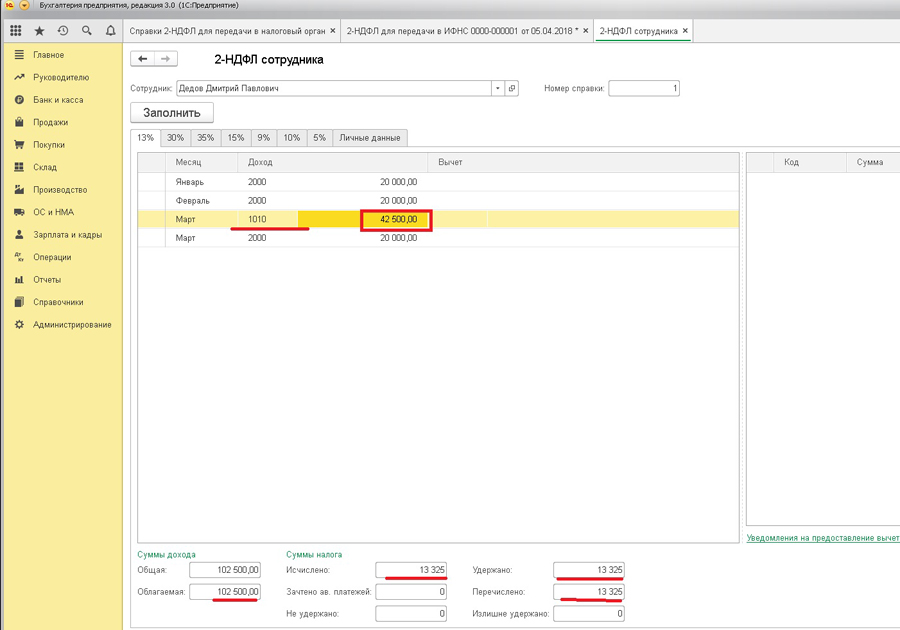

Факт начисления и выплаты дивидендов отражается и в отчетах: 2-НДФЛ и 6-НДФЛ. При заполнении отчета 2-НДФЛ по данному сотруднику отражаются все полученные доходы сотрудника по каждой ставке налога. У выбранного сотрудника за 1 квартал были начислены дивиденды и три оклада в размере 20 000 руб. Вычеты сотруднику не предоставлялись, соответственно вся сумма дохода подлежит налогоообложению.

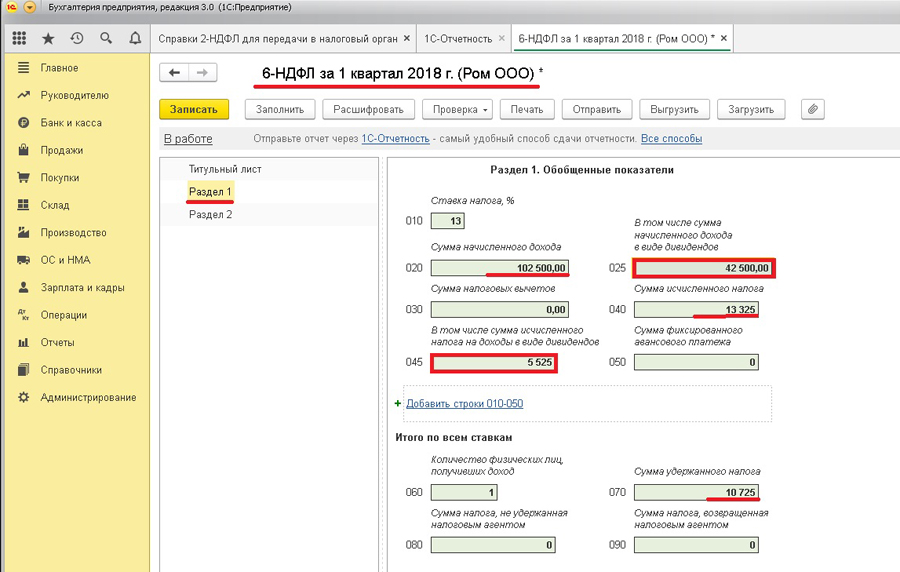

В отчете 6-НДФЛ суммы начисленных дивидендов также отражаются обособленно. При заполнении отчета за 1 квартал в строку 020 попадает вся сумма дохода за первые три месяца. Строка 025 отражает начисленные дивиденды сотруднику – 42500. Исчисленный налог с дивидендов также выделяется в отдельной графе – 045, строка 040 показывает всю сумму исчисленного налога (в т.ч. и с дивидендов). Сумма удержанного налога меньше, чем сумма исчисленного НДФЛ, поскольку выплата мартовской зарплаты переходит во второй квартал.

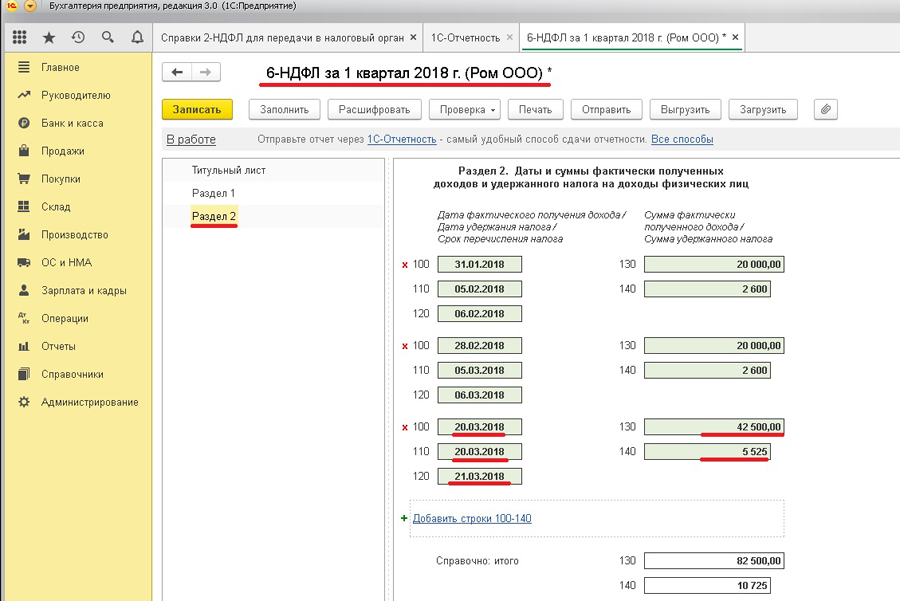

Во втором разделе отражены полученные доходы в виде заработной платы за январь и февраль и выплаченных дивидендов – строки 130, а также суммы удержанного налога – строки 140. Строки 100-120 показывают дату выплаты дохода, перечисления НДФЛ и следующий рабочий день после перечисления налога.

При цитировании статей или заметок ссылка на сайт автора обязательна

Как отразить дивиденды в 6-НДФЛ — вопрос этот интересует только коммерческие организации. Нюансы отражения в новом отчете сумм начисленных и выплаченных дивидендов, несомненно, должны заинтересовать бухгалтеров таких организаций, занимающих значительный сегмент в экономике. Рассмотрим особенности заполнения формы 6-НДФЛ при выплате дивидендов.

Есть ли разница в отчетности по дивидендам в зависимости от статуса и системы налогообложения компании?

По любым выплатам дивидендов следует отчитаться в налоговую:

- совокупно по всем получателям — расчетом по форме 6-НДФЛ;

- персонализированно по каждому получателю — справками о доходах, которые с 2021 года заменили 2-НДФЛ и являются частью годового 6-НДФЛ.

Влияет ли на отчетность по дивидендам организационно-правовая форма компании и какие отчеты сдавать ООО и АО, узнайте здесь.

В отношении применяемой системы налогообложения можно сказать следующее: выплачивая подлежащие обложению НДФЛ суммы физлицам, предприятие приобретает обязанности налогового агента по ст. 226 НК РФ. В то время как обязанности исчислять и уплачивать налоги, связанные с коммерческой деятельностью юрлица, следуют из других положений НК. Следовательно, применяемая система налогообложения, касающаяся налога на доходы, никак не должна влиять на обязанности организации как налогового агента по ст. 226 НК РФ, в том числе на подачу отчетов по форме 6-НДФЛ.

В какой срок налоговым агентом представляется 6-НДФЛ при выплате дивидендов физлицу, узнайте в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Путеводитель по сделкам.

Далее в статье мы рассматриваем заполнение 6-НДФЛ по форме, действующей с 1-го квартала 2021 года.

Как отражается дата фактического получения дохода в 6-НДФЛ при выплате дивидендов

При заполнении 6-НДФЛ особое значение имеет вопрос, как отразить дивиденды в 6-НДФЛ верно по времени. Для дивидендов такой датой будет считаться день, когда произведены соответствующие выплаты. Если выдаваемые дивиденды облагаются по отличающимся ставкам налога, то суммы дивидендов отражаются в разных листах. Если соответствующие средства выдаются не в один день отчетного периода, их распределяют по разным группам строк с одними номерами.

Как должно проводиться заполнение 6-НДФЛ у АО при выплате дивидендов в 2021 году

Форму 6-НДФЛ начиная с отчетности за 1 квартал 2021 года заполняйте на новом бланке, утв. приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

В соответствии с алгоритмом формирования отчета сводные данные о суммах выплат физлицам, включая дивиденды, в 6-НДФЛ отражаются в разделе 1.

Ставка по НДФЛ с дивидендов составляет:

- 13% - если налоговая база за налоговый период меньше или равна 5 млн руб.;

- 650 тыс. руб. и 15% налоговой базы, превышающей 5 млн руб. - если налоговая база превышает 5 млн руб.

Если налоговый агент выплачивал физлицам доходы, облагаемые по разным ставкам, разд.1 и 2 заполняется для каждой из них (письмо ФНС России от 01.12.2020 № БС-4-11/19702@).

Рассмотрим порядок заполнения разд.1:

182 1 01 02010 01 1000 110

В части суммы, превышающей 650 тыс. руб., относящейся к части налоговой базы, превышающей 5 млн руб. КБК 182 1 01 02080 01 1000 110

сумма удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода.

дата, не позднее которой должен быть перечислен удержанный налог.

общая сумма удержанного налога, срок перечисления которого приходится на дату, из строки 021.

Сумма значений всех полей 022 должна соответствовать значению поля 020.

Алгоритм заполнения разд.2:

общая сумма доходов по всем физлицам, к которым применяется ставка налога из стр.100

количество физлиц, получивших облагаемый доход с начала года.

общая сумм налоговых вычетов с начала года, в т.ч.

сумма, которая уменьшает налоговую базу по дивидендам (вычет с кодом "601").

сумма НДФЛ, исчисленная по ставке из стр.100.

сумма НДФЛ, исчисленная с выплаченных дивидендов по всем физлицам с начала года

общая сумма налога, фактически удержаная с начала года

Также сведения о выплаченных дивидендах и суммах НДФЛ отображаются в справке при составлении годового расчета.

Как правильно заполнить справку, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Выплата дивидендов учредителю в ООО: пример и образец заполнения 6-НДФЛ в 2021 году

Общий порядок формирования раздела 2 у ООО будет аналогичным тому, о котором мы рассказали выше.

Отличия появляются относительно раздела 1. На ООО не распространяются положения ст. 226.1 НК РФ, следовательно, в отношении сроков перечисления в бюджет налога надо применять требования ст. 226 НК РФ. То есть крайним сроком перечисления в бюджет удержанного с выплаченных дивидендов НДФЛ для ООО будет следующий рабочий день после дня фактического платежа физлицу.

Соответственно, уплачивает налог и заполняет раздел 1 формы 6-НДФЛ ООО по отличающемуся от АО принципу.

Построчный алгоритм заполнения 6-НДФЛ с дивидендами вы можете увидеть в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ к системе можно получить бесплатно.

Если вы хотите проверить 6-НДФЛ с дивидендами за 2020 год, вам поможет следующий раздел.

Как АО заполнить 6-НДФЛ при выплате дивидендов в 2020 году

За 2020 год отчитывались на бланке из приказа ФНС от 14.10.2015 №ММВ-7-11-450@.

В нем для внесения данных в 6-НДФЛ по дивидендам предусмотрены:

- стр. 025 — информация об общем размере начисленных дивидендов за период;

- стр. 045 — информация об удержанном из сумм дивидендов НДФЛ.

Заметим, что данные строки являются расшифровывающей информацией, показывающей объем дивидендов и налога по ним в общем объеме доходов и налоговых удержаний по всем физлицам:

- стр. 025 раскрывает сумму дивидендов, входящих в итоговый показатель по суммам доходов по стр. 020;

- стр. 045 содержит сведения о размере НДФЛ по дивидендам во всем объеме исчисленного НДФЛ, указанного по стр. 040.

Перед тем как проверять дивиденды в 6-НДФЛ, следует ознакомиться с предлагаемым алгоритмом формирования 1-го раздела 6-НДФЛ для АО:

- Стр. 020 — отражается сумма полученных физлицами доходов нарастающим итогом с начала года. При этом:

- В строку включаются все доходы, в отношении которых АО выступает налоговым агентом: и в части дивидендов, и в части всех других видов выплат физлицам (например, зарплатных), т. е. данные и из приложения 2 к декларации по прибыли, и из 2-НДФЛ.

- Должно быть заполнено столько разделов 1 отчета, сколько налоговых ставок было применено. То есть если дивиденды причитались физлицам-нерезидентам — по ним формируется отдельный раздел.

- Стр. 025 — указывается информация о размере дивидендов, вошедших в состав показателя по строке 020.

- Стр. 040 — представляются сведения об удержанном НДФЛ с сумм, показанных по строке 020.

- Стр. 045 — уточняется, какой размер НДФЛ с дивидендов вошел в показатель по строке 040.

- Стр. 070 — НДФЛ с дивидендов включается в обобщенный показатель удержанного налога (т. к. выплаты дивидендов по общему правилу производятся уже без удержанного НДФЛ).

При формировании раздела 2 отчета есть нюанс, связанный с определенным в законодательстве сроком перечисления НДФЛ с дивидендов в бюджет. В соответствии с подп. 3 п. 9 ст. 226.1 НК РФ АО, заплатившее дивиденды, имеет в запасе месяц, чтобы уплатить в бюджет НДФЛ с этой операции. При этом если АО начинает расчет по дивидендам в одном периоде, а заканчивает в другом, то данные в раздел 2 вносятся в том периоде, в каком вся операция завершена. Об этом говорят разъяснения ФНС России (письмо от 09.08.2016 № ГД-4-11/14507).

В АО 30.09.2020 были распределены дивиденды за 2019 год, общая сумма составила 500 000 руб. и была выплачена в таком порядке: 19.10.2020 — 300 000 руб., 11.12.2020 — 200 000 руб. Сумма НДФЛ к удержанию с дивидендов составила с 300 000 руб. — 30 000 руб., с 200 000 руб. — 20 000 руб.

ВАЖНО! Налог к удержанию по дивидендам АО рассчитывается по специальной формуле, представленной в п. 5 ст. 275 НК РФ. Размер НДФЛ по дивидендам каждого получающего их физлица зависит не только от доли этого физлица в объеме распределяемой прибыли, но и от того, получала ли распределяющая компания свои дивиденды от других компаний. При этом действует правило: дивиденды, полученные самой компанией от участия в других компаниях, второй раз налогообложению не подлежат (на такие суммы предусмотрена корректировка в формуле).

О порядке и сроках выплаты дивидендов в АО читайте здесь.

В отчете за 1-й квартал, полугодие и 9 месяцев 2020 года информации по дивидендам не будет, т. к. не происходило фактических выплат.

В отчете за год следовало указать такие данные:

- Стр. 020 — 500 000 (в составе общей суммы отражаемых доходов физлиц за период).

- Стр. 025 — 500 000.

- Стр. 040 — 50 000 (в составе сводной суммы исчисленного НДФЛ).

- Стр. 045 — 50 000.

- Стр. 070 — 50 000 (в составе сводной суммы удержанного НДФЛ).

- Стр. 100 — 19.10.2020.

- Стр. 130 — 300 000.

- Стр. 110 — 19.10.2020.

- Стр. 140 — 30 000.

- Стр. 120 — 18.11.2020.

А декабрьская выплата, по которой срок уплаты налога наступил в январе, во 2-й раздел отчета за год не попала. Данные по ней нужно включить в отчет за 1 квартал 2021 года по новой форме.

Итоги

Ответ на вопрос, как отражать дивиденды в 6-НДФЛ в конкретной организации, зависит от того, какова правовая форма компании, которая платит эти дивиденды. Для АО и ООО существует разный порядок исчисления сроков, в которые следует перечислить удержанный налог в бюджет, поэтому возникают отличия в порядке формирования данных раздела 2 отчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.В данной статье я хочу рассмотреть аспекты начисления и удержания НДФЛ в 1С 8.3, а также подготовку отчетности по формам 2-НДФЛ и 6-НДФЛ.

Настройка учета НДФЛ

Настройка регистрации в налоговом органе

Нужно внимательно заполнить все реквизиты.

Настройка учета заработной платы

![настройка зарплаты в 1с 8.3]()

Получите понятные самоучители по 1С бесплатно:

![настройка НДФЛ]()

![Страховые взносы]()

![налог на доходы физических лиц]()

Откроется окно настроек параметров расчета НДФЛ. На соответствующей закладке находится упомянутый справочник:

![пересчет расчета НДФЛ в 1С 8.3]()

![начисления и удержания зарплаты]()

В большинстве случаев данных настроек для начала учета зарплаты и НДФЛ достаточно. Отмечу только, что справочники могут обновляться при обновлении конфигурации программы в зависимости от изменения законодательства.

Учет НДФЛ в 1С: начисление и удержание

НДФЛ начисляется по каждой сумме фактически полученного дохода отдельно за период (месяц).

![ндфл при начислении зарплаты]()

![проводки по начислению НДФЛ в 1С]()

![Учет доходов для исчисления НДФЛ]()

Фактически удержанный налог с работника отражается в учете при проведении документов:

В отличие от начисления, датой удержания налога является дата проведенного документа.

![Все документы по НДФЛ]()

![Списание с расчетного счета в 1С 8.3]()

![исходящее платежного поручение]()

После проведения посмотрим проводки и движения по регистрам, которые сформировал документ:

![проводки по выплате заработной платы]()

![otchisleniya-po-ndfl]()

Формирование отчетности по НДФЛ

Выше я описал основные регистры, которые участвуют при формировании основных отчетов по НДФЛ, а именно:

В окне со списком документов нажмем кнопку создать и заполним справку по сотруднику:

![создание 2-НФДЛ для сотрудников]()

Документ не формирует проводок и записей в регистры, а служит только для печати.

Пример заполнения второго раздела:

![заполнение 2 раздела 6-НДФЛ]()

Проверка удержанного и начисленного НДФЛ

![универсальный отчет по НДФЛ]()

![пример отчета в 1С 8.3]()

Здесь мы сразу видим, сколько НДФЛ было начислено и сколько уплачено по каждому сотруднику. При расхождении будет сразу видно, по кому не закрылась сумма. Из отчета можно сразу перейти в документ и скорректировать его.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

![]()

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Продукты и услуги Информационно-правовое обеспечение ПРАЙМ Документы ленты ПРАЙМ Письмо Федеральной налоговой службы от 21 апреля 2021 г. № БС-4-11 5471@ Об отражении в форме 6-ндфл доходов в виде дивидендов, полученных физическими лицами от долевого участия в российской организации

![]()

Обзор документа

Письмо Федеральной налоговой службы от 21 апреля 2021 г. № БС-4-11 5471@ Об отражении в форме 6-ндфл доходов в виде дивидендов, полученных физическими лицами от долевого участия в российской организации

Федеральная налоговая служба рассмотрела письмо по вопросу отражения в расчете сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), доходов в виде дивидендов, полученных физическими лицами от долевого участия в российской организации, и сообщает следующее.

В соответствии с абзацем вторым пункта 2 статьи 230 Налогового кодекса Российской Федерации налоговые агенты представляют в налоговый орган по месту учета по форме, формату и в порядке, утвержденным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 марта года, следующего за истекшим налоговым периодом.

Форма расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), порядок ее заполнения и представления утверждены приказом ФНС России от 15.10.2020 N ЕД-7-11/753@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц".

В Разделе 2 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога на доходы физических лиц нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Сумма налога на прибыль организаций, подлежащая зачету, в разделе 2 расчета по форме 6-НДФЛ не отражается. В поле 160 указывается сумма налога на доходы физических лиц удержанная (за вычетом суммы налога на прибыль организаций, подлежащей зачету).

Сумма дохода в виде дивидендов указывается в поле "Сумма дохода" Приложения "Сведения о доходах и соответствующих вычетах по месяцам налогового периода" к Справке о доходах и суммах налога физического лица (приложение N 1 к расчету по форме 6-НДФЛ) с указанием в поле "Код дохода" 1010. При этом поля "Код вычета" и "Сумма вычета" не заполняются.

Дополнительно сообщается, что на сайте ФНС России www.nalog.ru в разделе "Письма ФНС России, направленные в адрес территориальных налоговых органов" размещено письмо ФНС России от 30.03.2021 N БС-4-11/4206@ по вопросам исчисления налога на доходы физических лиц с доходов от долевого участия в российской организации, полученных физическим лицом в виде дивидендов, и заполнения расчета по форме 6-НДФЛ.

Действительный государственный советник

Российской Федерации 2 классаС.Л. Бондарчук Обзор документа

Сумма налога на прибыль, подлежащая зачету, в разделе 2 расчета по форме 6-НДФЛ не отражается. В поле 160 указывается сумма НДФЛ удержанная (за вычетом суммы налога на прибыль, подлежащей зачету).

Сумма дохода в виде дивидендов указывается в поле "Сумма дохода" Приложения "Сведения о доходах и соответствующих вычетах по месяцам налогового периода" к Справке о доходах и суммах налога физлица (приложение N 1 к расчету по форме 6-НДФЛ) с указанием в поле "Код дохода" 1010. При этом поля "Код вычета" и "Сумма вычета" не заполняются.

Для просмотра актуального текста документа и получения полной информации о вступлении в силу, изменениях и порядке применения документа, воспользуйтесь поиском в Интернет-версии системы ГАРАНТ:

![Костакова Е. В.]()

В статье — сложные вопросы по составлению и сдаче формы

6-НДФЛ с ссылками на разъяснения налоговиков и мнениями эксперта Школы бухгалтера Татьяны Новиковой.Нужно ли сдавать нулевой отчет по форме 6-НДФЛ, если в отчетном периоде не начислялась зарплата?

6-НДФЛ должны представлять только налоговые агенты по НДФЛ, т.е. те организации, которые должны исчислять НДФЛ с доходов, выплачиваемых ими физлицам (п. п. 1, 2 ст. 226, п. 2 ст. 230 НК РФ, п. 1.1 Порядка заполнения расчета, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450@).

Нулевая 6-НДФЛ означает, что нет ни одного человека, получившего от организации доход, с которого должен быть исчислен НДФЛ. Но в этом случае организация не является налоговым агентом и не должна представлять расчет 6-НДФЛ (вопрос 1 из письма ФНС от 01.08.2016 № БС-4-11/13984@). Хотя при желании это можно сделать и ИФНС обязана такой расчет принять (Письмо ФНС от 04.05.2016 № БС-4-11/7928@).

Налоговый агент исчисляет НДФЛ на дату фактического получения дохода, которая может не совпадать с датой его выплаты. Поэтому тот факт, что вы не выплачивали физлицам доходы в каком-то периоде, не всегда означает, что вы не являетесь налоговым агентом и не должны подавать 6-НДФЛ. Так, дата фактического получения дохода в виде зарплаты — это последнее число месяца, за который она начислена. И если у вас трудится хотя бы один работник, то даже в случае, когда зарплату по каким-то причинам ему не выплачивали, вы все равно должны подать расчет 6-НДФЛ. В разделе 1 этого расчета вы отразите начисленные, но не выплаченные суммы.

Раздел 1 6-НДФЛ заполняют нарастающим итогом с начала года (Письмо ФНС от 16.01.2017 № БС-4-11/499). Поэтому, даже если физлица получали от вас доходы в прошлых кварталах этого года, 6-НДФЛ надо сдать и за текущий квартал (Письмо ФНС от 23.03.2016 № БС-4-11/4958@). Например, в I квартале 2016 г. организация начисляла и выплачивала зарплату работникам. А начиная с марта 2016 г. в ней числится только директор, оформивший отпуск за свой счет. В этой ситуации 6-НДФЛ надо подать не только за I квартал. Также следует сдать 6-НДФЛ за полугодие, 9 месяцев 2016 г. и за 2016 г., в которых будут заполнены лишь разделы 1, а разделы 2 заполнять не надо.

Рекомендация: Даже если вы не должны подавать 6-НДФЛ, направьте в ИФНС письмо в произвольной форме об отсутствии у вас обязанности его представлять. В противном случае ИФНС может решить, что организация неправомерно не представила расчет, и заблокировать ее счет в банке.

Как в 6-НДФЛ отразить зарплату, начисленную в одном квартале, а выплаченную в другом?

Дата фактического получения дохода в виде зарплаты и за первую, и за вторую половину месяца — это последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

Зарплата, начисленная за месяц одного квартала, а выплаченная в следующем квартале, отражается — в разделе 1 расчета 6-НДФЛ за период, в котором она начислена и в разделе 2 расчета 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет (Письмо ФНС от 02.11.2016 № БС-4-11/20829@). Обычно это квартал, в котором зарплата выплачена.

Например, зарплата за декабрь, выплаченная 9-го января, отражается:

- в разделе 1 6-НДФЛ за год;

- в разделе 2 6-НДФЛ за I квартал следующего года.

В разделе 1 расчета 6-НДФЛ за квартал, в котором начислена зарплата, исчисленный с нее НДФЛ укажите только по строке 040. По строкам 070 и 080 его указывать не надо. Этот НДФЛ вы включите в показатель строки 070 6-НДФЛ за тот период, в котором выплатите зарплату.

В разделе 2 6-НДФЛ за квартал, в котором НДФЛ с зарплаты должен быть перечислен в бюджет, укажите:

- по строке 100 — последнее число месяца, за который начислена зарплата;

- по строке 110 — дату выплаты зарплаты;

- по строке 120 — первый рабочий день, следующий за датой из строки 110, т.е. срок, не позднее которого НДФЛ с зарплаты надо перечислить в бюджет.

В 6-НДФЛ сумму удержанного за год налога с данными 2-НДФЛ сверять не стоит (Письмо ФНС России от 01.07.2016 № БС-4-11/11886@).

В случае, когда зарплата начислена в одном налоговом периоде (например, в декабре 2016 г.), а фактически выплачена в другом (в январе 2017 г.), в годовой 6-НДФЛ сумма налога, удержанного с начисленной в декабре зарплаты, не попадет. Ведь удержать НДФЛ с зарплатного дохода нужно при его фактической выплате (в нашем случае — в январе).

В 2-НДФЛ суммы удержанного налога отражаются за тот налоговый период, к которому относится начисленный доход и за который исчислен этот НДФЛ. Причем, если налог был удержан уже после окончания отчетного года и после того, как справки 2-НДФЛ были представлены в ИФНС, придется сдать в инспекцию корректировки.

ООО, которые выплачивают дивиденды физлицам, Приложение № 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ (п. 4 ст. 230 НК РФ, Письмо Минфина от 19.10.2015 № 03-03-06/1/59890).

Куда сдавать отчет обособленному подразделению без выделенного баланса?

Налоговые агенты — российские организации, имеющие обособленные подразделения, представляют расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений (Письмо ФНС России от 26.02.2016 № БС-4-11/3168@).

Как отражать доходы, для которых не предусмотрен конкретный срок выплаты, например, гонорары?

Нельзя объединять суммы дохода, выплаченные в разные сроки, в одну сумму. Каждую дату выплаты дохода и налога по нему следует отразить отдельно. Для этого нужно повторить строки 100–140 раздела 2 столько раз, сколько было выплат (п. 1.2 Общих требований к порядку заполнения формы расчета Приложения № 2 к Приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450@).

В какой строке расчета 6-НДФЛ нужно отразить выданные суммы пособия по уходу за ребенком до 1,5 лет?

В расчете 6-НДФЛ отражаются только те доходы, которые подлежат налогообложению. Пособия по уходу за ребенком не облагаются НДФЛ, поэтому их не нужно указывать в форме 6-НДФЛ.

Читайте также: