Платят ли пенсионеры налог на роскошь автомобили

Обновлено: 07.07.2024

Чисто информационная статья, без лишней воды, минимум юмора и цинизма. И будут цифры. В общем, будет скучно :-) Но полезно.

Что изменится в сфере уплаты транспортного налога в 2021 года, по сравнению с годом 2020? Сильных изменений лично я не увидел, однако некоторые изменения все же есть . И ряд из них выглядит весьма маразматически. Давайте разберемся - кто в 2021 году освобожден от уплаты данного налога и что сделать, чтобы получить эту льготу. А кто наоборот, по новым правилам попадает под налог на роскошь.

Для начала приведу немного справочной информации, которая понадобится для понимания дальнейшего - не вижу смысла раздувать свою статью за счет цитат из налогового кодекса и различных нормативных актов.

Статья 358 Налогового кодекса РФ - в данной статье определяется, какие средства передвижения не являются объектом налогообложения.

Налог на транспорт является региональным налогом (ст. 356 Налогового кодекса РФ). Говоря проще - многие льготы, размеры данного налога и прочее - в значительной степени зависит от решений регионального правительства. В одном регионе льгота может быть в полной мере - в другом несколько "урезана". Соответственно, в Налоговом кодексе РФ указаны только общие положения. Информацию конкретно по вашему автомобилю - вам нужно узнавать именно по вашему региону. Регион определяется по прописке собственника транспортного средства.

Узнать наличие льгот в вашем регионе, а также образцы необходимых заявлений для получения льгот - можно на сайте ИФНС.

Кто в 2021 году может вообще не платить данный налог, получить по нему льготы, и что для этого нужно сделать?

Начнем с того, что транспортный налог не платят за сельскохозяйственную технику - комбайны, трактора, различный спец. транспорт (машины для посева, молоковозы и т. п.). П.2 ст. 358 Налогового кодекса РФ.

В большинстве регионов (но тут уже нужно уточнять индивидуально по вашему региону) транспортный налог также не платят:

- Инвалиды Великой Отечественной войны

- Инвалиды прочих боевых действий

- Герои Советского Союза

- Герои РФ

- Ветераны труда

- Инвалиды 1 и 2 групп

- Многодетные семьи

Также в ряде регионов налог не платят инвалиды 3 группы (по решению региональных властей - узнавайте этот момент по вашему региону). Обратите внимание, что инвалиды не платят налог только за один автомобиль, если его мощность менее 100 л.с. и он был либо куплен для лица с инвалидностью через органы соцзащиты, либо специально для для инвалида был оборудован. Если мощность более 100 л.с, а также на второй, третий и далее автомобили - льгота не распространяется.

Как получить льготу?

Тут есть несколько вариантов. Сложного ничего нет, но придется либо немного "побегать ногами", либо немного подождать (потратить время).

Первый вариант - оформление через кабинет налогоплательщика. Заявление можно скачать на сайте ИФНС, и приложить к нему сканы документов (или хотя бы перечислить их реквизиты (номер, серия, дата выдачи)).

Второй вариант - сделать то же самое через МФЦ.

Документы, которые понадобятся:

- Заявление.

- Документ, удостоверяющий личность.

- Документ, подтверждающий право на льготу (справка, удостоверение, свидетельство и т.д).

И теперь переходим к окончательной части марлезонского балета. Маразматической :-) Или - кто 2021 году точно или почти наверняка попадет под "налог на роскошь".

Налог на роскошь был введен в 2014 году и изначально под него попадали 200 моделей. И тогда все казалось более-менее логичным - в списке из этих 200 моделей был премиум-сегмент немецких автомобилей, такие марки как Феррари или Роллс-Ройс ну и тому подобное. Главным критерием определения отношения автомобиля к классу "роскоши" была цена, которая в том самом 2014 году и была определена в размере 3 000 000 (трех миллионов) родных деревянных рублей. Однако данный порог с тех пор никто не менял - то-ли позабыли, а может решили что "и так сойдет", но ситуация изменилась сильно. Поскольку из-за перманентного падения курса рубля и не менее перманентного повышения ставок утилизационного сбора стоимость автомобилей в целом выросла с 2014 года примерно так на 50, 60 и более процентов (по разному у разных производителей и моделей).

А теперь переходим непосредственно к маразму. Давайте еще раз сопоставим 2 факта. "Роскошью", согласно действующего законодательства, считается любой автомобиль, стоимость которого выше 3 000 000 руб. Именно такой порог был установлен в 2014 году и с тех пор не менялся. А вот стоимость автомобилей в целом, с 2014 года, поднялась значительно. И теперь под налог на "роскошь" вполне будут попадать автомобили из сегмента "масс-маркета" в определенных комплектациях.

Давайте перечислю наиболее известные из них. Желающие могут начинать ржать (ну или рыдать - каждый выбирает индивидуально). А счастливые обладатели этих автомобилей (или планирующие их приобрести в ближайшее время) - добро пожаловать в "элиту", мир аристократии, высокой моды, роскоши и богатства.

Итак, "роскошные" автомобили 2021 года. Думаете, Бентли, Энцо Пагани, Роллс-ройсы. Готовы? :-)))

Skoda Kodiaq

Subaru Forester

Jeep Compass

Toyota Fortuner

Honda CV-R

Hyundai Santa Fe

Kia Sorento

Если все так пойдет и дальше - года через 2-3 "роскошью" будет считаться УАЗ - Патриот в топовой комплектации, Ну а через 4-5 лет Лада Веста кросс, гранта спорт или кросс ну и так далее. А жизнь-то налаживается, мы все ближе к роскоши.

Транспортный налог для пенсионеров — это региональный фискальный платеж, который обязателен для всех автовладельцев, в том числе пожилого возраста. Предусмотрены льготы и освобождение от уплаты.

Как рассчитывают транспортный налог для пенсионеров

Все граждане, которые владеют транспортом любого вида, включая лиц пенсионного возраста, в силу норм статьи 35 Налогового кодекса РФ признаются плательщиками транспортного налога. Считают транспортный налог для пенсионеров в 2021 году органы Федеральной налоговой службы России (ФНС). Они направляют плательщикам уведомления с суммой к уплате, которую они обязаны заплатить в бюджет до 1 декабря года, следующего за истекшим налоговым периодом. Налог является региональным — все собранные средства поступают в местные бюджеты и распределяются на ремонт и содержание дорог и транспортной инфраструктуры. Правила и ставки устанавливают региональные власти.

- легковые и грузовые автомобили, за исключением специально оборудованных для использования инвалидами или приобретенных через органы социальной защиты населения, с мощностью двигателя до 100 л. с. (пп. 2 п. 2 статьи 358 НК РФ );

- автобусы;

- мотоциклы, мотороллеры;

- прочие самоходные машины и механизмы на пневматическом и гусеничном ходу, за исключением тракторов и сельскохозяйственной техники (пп. 5 п. 2 статьи 358 НК РФ);

- самолеты, вертолеты и другие воздушные ТС;

- теплоходы и яхты (за некоторым исключением).

Эксперты КонсультантПлюс разобрали, как физлица считают и платят транспортный налог. Используйте эти инструкции бесплатно.

Какие льготы предусмотрены для пенсионеров

На федеральном уровне льгот по транспортному налогу не предусмотрено. Но региональные власти вправе самостоятельно устанавливать льготы, поэтому пенсионеры не платят транспортный налог за 2020 год во многих российских регионах, особенно если относятся к другим льготным категориям. Условия получения преференций в них отличаются. Где-то от уплаты освобождают полностью, с минимальными условиями, а где-то требуется соответствие установленным рамкам. Льгота носит заявительный характер, автоматически налоговые органы ее не предоставляют. Пенсионеру-льготнику требуется подтверждать право на преференции, если они есть, документально.

Ситуация в регионах РФ: Москва, Санкт-Петербург и Подмосковье

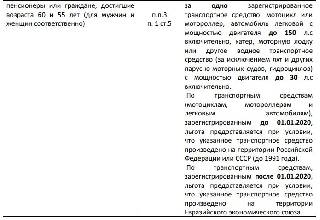

Региональное законодательство в разных субъектах РФ отличается. В связи с этим транспортный налог по регионам за 2020 год для пенсионеров устанавливается по разным нормативно-правовым актам, изданным на основе Налогового кодекса РФ. В Москве нет отдельных льгот для граждан пенсионного возраста по транспортному налогу. В статье 4 Закона г. Москвы от 09.07.2008 № 33 указано, что от уплаты транспортного налога освобождены владельцы одного ТС с мощностью двигателя до 200 л. с. (до 147,1 кВт), если они являются:

В связи с этим транспортный налог в 2021 г. в Москве для пенсионеров исчисляется на общих основаниях, если они не подпадают ни под одну из этих категорий. Даже для ветеранов труда льгот не предусмотрено.

В Подмосковье льготы регулируют сразу несколько НПА:

- статья 3 Закона МО № 129/2002-ОЗ;

- статьи 25, 26.8, 26.19, 26.31 и 26.32 Закона МО № 151/2004-ОЗ;

- статьи 1, 2 Закона МО от 24.12.2020 № 295/2020-ОЗ.

Но для обычных пенсионеров преференций нет. На освобождение от уплаты полностью на один легковой автомобиль с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно или мотоцикл (мотороллер) с мощностью двигателя до 50 л. с. (до 36,8 кВт) есть право у участников и инвалидов ВОВ, Героев СССР и России, инвалидов с детства I-II групп, граждан, подвергшиеся воздействию радиации на Чернобыльской АЭС. 50% платят инвалиды III группы и ветераны боевых действий. По закону, транспортный налог пенсионерам в Московской области в 2021 г. начисляется в полном размере, если они не относятся к льготным категориям.

В Санкт-Петербурге преференции регулирует Закон СПб от 04.11.2002 № 487–53. В городе действуют более комфортные условия для пожилых автовладельцев. Кроме льготных категорий, перечисленных выше (для Москвы и Московской области), от уплаты за одно транспортное средство освобождены мужчины и женщины, достигшие возраста 60 и 55 лет соответственно и пенсионеры всех категорий. Органы ФНС не начисляют транспортный налог за 2020 г. в СПб для пенсионеров, которые подтвердили свое желание получать освобождение от уплаты по конкретному автомобилю заявлением и документами.

Как получить льготы

Заявление для получения льгот налогоплательщики направляют в территориальный налоговый орган по форме, утвержденной приказом ФНС России от 14.11.2017 № ММВ-7-21/897. К заявлению требуется приложить документы:

- на ТС, подтверждающие принадлежность легкового автомобиля к автомобилям отечественного производства;

- подтверждающие принадлежность к льготной категории.

При продаже автомобиля, на который ранее заявлялась льгота, и регистрации другого транспортного средства или изменения выбора налогоплательщика в налоговые органы направляется новое заявление. При отсутствии изменений в объекте не требуется ежегодное подтверждение льготы на уплату налога.

Кому больше никогда не придется проходить техосмотр, при покупке каких машин начнут начислять налог на роскошь и отменят ли нештрафуемые +20 км/ч. Разбираемся в главных вопросах, которые волнуют водителей в 2022 году

Обсуждению отмены обязательного техосмотра, снижения нештрафуемого лимита превышения скорости с 20 до 10 км/ч и пересчета налога на роскошь была посвящена значительная часть 2021 года. Разбираемся, что в итоге властям удалось изменить в жизни автомобилистов, а о чем в 2022 году придется продолжить дискуссии.

Обязательный техосмотр: отменен и переведен на добровольную основу

Отмена техосмотра запомнится автомобилистам как одна из неожиданных и быстро принятых инициатив. В июле 2021 года в МВД выступили с предложением отменить обязательное прохождение техосмотра для легковых автомобилей и мотоциклов, о чем первым сообщил глава ГИБДД Михаил Черников. Он объяснил, что водители и без техосмотра обязаны содержать свои транспортные средства в исправности — такая норма содержится в ПДД. В итоге с 22 августа страховщики начали оформлять полисы ОСАГО без проверки диагностических карт. А в конце декабря техосмотр сделали добровольным, сделав лишь несколько исключений.

Вступивший в силу закон отменил обязательное прохождение технического осмотра для легковых автомобилей и мотоциклов, принадлежащих физическим лицам и используемых ими исключительно в личных целях. При желании техосмотр можно будет пройти, чтобы выявить неисправности и провести после этого необходимый ремонт.

Техосмотр остался обязательным для автомобилей такси, автобусов и грузовиков. Также получать диагностическую карту необходимо для легковых автомобилей или мотоциклов старше четырех лет в случаях их постановки на учет или смены владельца.

Таким образом, в списке документов, обязательных для регистрации, появится еще один пункт. Теперь для постановки на учет водителю потребуется:

- заявление владельца транспортного средства;

- документ, удостоверяющий личность владельца;

- документы, идентифицирующие транспортное средство — СТС и ПТС;

- документы, устанавливающие основания для постановки транспортного средства на государственный учет, внесения изменений в регистрационные данные, прекращения или снятия с учета;

- документ об уплате государственной пошлины;

- диагностическая карта, содержащая заключение о соответствии транспортного средства обязательным требованиям безопасности, с актуальным сроком действия.

Еще один обязательный пункт, при котором получение диагностической карты сделали обязательным — изменения в конструкции автомобиля. Это, например, перевод автомобиля на газовое топливо или значительная доработка для поездок по бездорожью.

При этом в отмене техосмотра есть и неочевидный для многих водителей нюанс. Проблемы в случае отсутствия техосмотра, который, хотя и переведен на добровольную основу, но все равно считается подтверждением технической исправности автомобиля, могут возникнуть у водителей-виновников ДТП. Как объяснили в Российском союзе автостраховщиков (РСА), если будет доказано, что причиной аварии является неисправное транспортное средство, то в этой ситуации страховщик может выставить регресс. То есть страховщик заплатит пострадавшему за виновника, однако тот должен будет возместить компании ущерб по выплатам потерпевшей стороне.

Нештрафуемые +20 км/ч: попытки отменить продолжатся

С учетом того, что в Госдуме взялись за лихачей на дорогах и агрессивных водителей и уже разработали несколько жестких санкций в их адрес вплоть до уголовной ответственности, можно предположить, что к нештрафуемому порогу скорости власти тоже вернутся.

Налог на роскошь для автомобилей

Владельцам автомобилей дороже 3 млн руб. в России приходится платить так называемый налог на роскошь: размер транспортного налога для таких машин умножают на повышающие коэффициенты. По мнению властей, модели стоимостью от 3 млн руб. могут позволить себе только более состоятельные автомобилисты, и платить за владение такими машинами они должны больше. Такой ценовой ориентир установили еще в 2014 году, с тех пор он не менялся.

При этом в Российской ассоциации дилеров (РОАД) подсчитали, что с тех пор автомобили подорожали в среднем на 60%.

1. Налогоплательщиками налога на объекты роскоши (далее в настоящей главе - налогоплательщики) признаются организации, индивидуальные предприниматели и физические лица, обладающие имуществом, признаваемыми объектом налогообложения в соответствии со статьей 333.44 настоящего Кодекса, на праве собственности.

2. Не признаются налогоплательщиками:

инвалиды Великой Отечественной войны, а также инвалиды боевых действий;

Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

лауреаты государственных премий Российской Федерации в области науки и технологий, в области литературы и искусства, за выдающиеся достижения в области гуманитарной деятельности;

лауреаты Нобелевской премии.

Статья 333.44. Объекты налогообложения

1. Объектами налогообложения признаются следующие виды имущества:

1) расположенные на территории Российской Федерации стоимостью от 30 млн. рублей и выше жилые дома, части жилого дома, квартиры, части квартир;

2) расположенные на территории Российской Федерации стоимостью от 30 млн. рублей и выше дачи и иные жилые строения, помещения и сооружения, а также земельные участки, на которых находятся указанные объекты недвижимости, дачные и садовые земельные участки, земельные участки (доли в них), выделенные под индивидуальное жилищное строительство;

3) расположенные на территории Российской Федерации стоимостью от 30 млн. рублей и выше объекты незавершенного жилищного строительства вместе с земельными участками, по истечении трехлетнего срока строительства;

2. Не признаются объектами налогообложения:

1) имущество, находящееся в собственности Российской Федерации, субъектов Российской Федерации, муниципальных образований;

2) общее имущество в многоквартирном доме

3) земельные участки (доли в них), отнесенные к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования для сельскохозяйственного производства;

4) находящиеся в собственности юридических лиц и индивидуальных предпринимателей земельные участки (доли в них), строения, помещения и сооружения, которые используются ими для осуществления основного вида деятельности;

5) транспортные средства, пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности, на праве хозяйственного ведения или оперативного управления, организаций или индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

6) тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), и другая сельскохозяйственная техника;

7) самолеты и вертолеты санитарной авиации, медицинской и пожарной службы;

8) строительная техника.

Статья 333.45. Налоговая база

1. Налоговая база определяется как стоимость указанного в статье 333.44 настоящего Кодекса имущества, исчисленная исходя из рыночных цен, определяемых с учетом принципов, указанных в статье 333.46 настоящей главы, по состоянию на 1 число первого месяца налогового периода.

2. Оценку имущества, указанного в пунктах 1)-3) части 1 статьи 333.44 настоящего Кодекса, для целей обложения налогом на объекты роскоши проводят органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним в порядке, определяемом нормативными правовыми актами Правительства РФ, с учетом положений настоящей главы.

Статья 333.46. Принципы формирования методики оценки

1. Оценка объектов налогообложения, указанных в статье 333.44 настоящего Кодекса осуществляется в порядке, определяемом актами Правительства РФ, исходя из оценки рыночной стоимости объектов налогообложения.

2. Для целей налогообложения имущества, указанного в пункте 4) части 1 статьи 333.44 настоящего Кодекса рыночная цена определяется с учетом положений статьи 40 настоящего Кодекса.

3. Оценка рыночной стоимости объектов налогообложения, указанных в пунктах 1)-3) части 1 статьи 333.44 настоящего Кодекса, определяется на основе применения методов массовой оценки с учетом:

сбора и анализа рыночных данных (цен сделок, предложений к продаже, оценок рыночной стоимости объектов недвижимости);

установления статистически достоверной зависимости цен от учетных характеристик объектов недвижимости;

проведения массовой оценки всех объектов, подлежащих налогообложению, на основе учетных характеристик объектов на дату переоценки;

проведения регулярного мониторинга качества оценки и переоценки недвижимости для целей налогообложения не реже одного раза в год.

4. Органы, осуществляющие кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, создают реестр объектов недвижимости и земельных участков, являющихся объектами налогообложения в соответствии с пунктами 1)-3) части 1 статьи 333.44 настоящего Кодекса.

5. Сведения, указанные в пункте 4 настоящей статьи, представляются органами, ведущими реестр объектов недвижимости и земельных участков, являющихся объектами налогообложения в соответствии с пунктами 1)-3) части 1 статьи 333.44 настоящего Кодекса, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

6. Факт нахождения имущества, указанного в пунктах 1)-3) части 1 статьи 333.44 настоящего Кодекса, в долевой или совместной собственности разных лиц не может рассматриваться в качестве фактора, понижающего стоимость земельного участка или расположенного на нем объекта недвижимости.

7. Неотделимые улучшения объекта недвижимости и земельного участка не могут являться основанием для снижения оценки рыночной стоимости объектов налогообложения.

Статья 333.47. Налоговый период

1. Налоговым периодом по налогу признается календарный год.

2. В отношении объектов налогообложения, указанных в пункте 4) части 1 статьи 333.44 настоящего Кодекса, налог на объекты роскоши уплачивается налогоплательщиками один раз при приобретении налогоплательщиком права собственности на объект налогообложения и постановке на учет в органах, осуществляющих регистрацию транспортных средств, морских, речных и воздушных судов.

Статья 333.48. Налоговые ставки

Устанавливаются следующие ставки налога в процентах от стоимости имущества, являющегося объектом налогообложения:

1) в отношении объектов налогообложения, указанных в пунктах 1)-3) части 1 статьи 333.44 настоящего Кодекса:

Стоимость объекта налогообложения Ставка налога

От 30 млн. рублей до 50 млн. рублей

От 50 млн. рублей до 100 млн. рублей

От 100 млн. рублей до 150 млн. руб.

Свыше 150 млн. руб. 0,3 процента

2) в отношении объектов налогообложения, указанных в пунктах 1)-3) части 1 статьи 333.44 настоящего Кодекса, находившихся в собственности у физического лица на праве безвозмездного срочного пользования, либо на праве бессрочного пользования, или которые были переданы ему по безвозмездному договору аренды в период до 1991 года, и приватизировавшего указанное имущество:

Стоимость объекта налогообложения Ставка налога

От 30 млн. рублей до 150 млн. руб.

Свыше 150 млн. руб. 0 процентов

3) в отношении объектов налогообложения, указанных в пункте 4) части 1 статьи 333.44 настоящего Кодекса:

Стоимость объекта налогообложения Ставка налога

От 3 млн. рублей до 5 млн. рублей

От 5 млн. рублей до 20 млн. рублей

От 20 млн. рублей до 60 млн. рублей

Свыше 60 млн. рублей 1 процент

Статья 333.49. Порядок исчисления и уплаты налогов.

1. Исчисление налога на объекты роскоши производится налоговыми органами.

Налогоплательщики уплачивают налог на основании налогового уведомления, направляемого налоговым органом.

2. За имущество, находящееся в общей долевой собственности нескольких налогоплательщиков, налог уплачивается каждым из налогоплательщиков соразмерно их доле в этом имуществе.

За имущество, находящиеся в общей совместной собственности нескольких налогоплательщиков без определения долей, налог уплачивается одним из указанных налогоплательщиков по соглашению между ними. В случае несогласованности налог уплачивается каждым из налогоплательщиков в равных долях.

3. Органы, ведущие реестр объектов недвижимости и земельных участков, являющихся объектами налогообложения в соответствии с пунктами 1)-3) части 1 статьи 333.44 настоящего Кодекса, обязаны ежегодно до 1 марта представлять в налоговый орган реестр объектов налогообложения по состоянию на 1 января года, следующего за отчётным.

Органы, осуществляющие регистрацию транспортных средств, морских, речных и воздушных судов, обязаны ежегодно до 1 марта представлять в налоговый орган сведения о регистрации имущества, являющегося объектом налогообложения в соответствии с пунктом 4) части 1 статьи 333.44 настоящего Кодекса, по состоянию на 1 января года, следующего за отчётным, по форме, утверждаемой органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

4. Налоговая база для каждого налогоплательщика определяется налоговыми органами на основании реестров, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним, и органами, осуществляющими регистрацию транспортных средств, пассажирских морских, речных и воздушных судов.

5. В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество, признаваемое объектом налогообложения в соответствии с пунктами 1)-2) части 1 статьи 333.44 настоящего Кодекса, исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых указанное имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

6. За имущество, признаваемое объектом налогообложения в соответствии с пунктом 3) части 1 статьи 333.44 настоящего Кодекса, налог уплачивается с 1 января года, в котором оценочная стоимость указанного имущества превысила 30 млн. рублей.

За имущество, признаваемое объектом налогообложения в соответствии с пунктом 4) части 1 статьи 333.44 настоящего Кодекса, налог уплачивается с 1 января года, следующего за годом, в котором осуществлено приобретение или регистрация права собственности на него.

За имущество, признаваемое объектом налогообложения в соответствии с пунктами 1)-2) части 1 статьи 333.44 настоящего Кодекса, перешедшее по наследству, налог взимается с наследников с момента открытия наследства. Исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

В случае уничтожения (утраты) имущества, признаваемого объектом налогообложения в соответствии с пунктами 1)-3) части 1 статьи 333.44 настоящего Кодекса, взимание налога прекращается начиная с месяца, в котором оно было уничтожено (утрачено), на основании документов, подтверждающих уничтожение (утрату) имущества, выданных уполномоченными органами. Документы, подтверждающие уничтожение (утрату) имущества, предоставляются налогоплательщиком в налоговый орган по месту жительства налогоплательщика, а также в органы, ведущие реестр объектов недвижимости и земельных участков, являющихся объектами налогообложения в соответствии с пунктами 1)-3) части 1 статьи 333.44 настоящего Кодекса.

7. Платежные извещения об уплате налога вручаются плательщикам налоговыми органами ежегодно не позднее 1 августа.

Читайте также: