Платежные документы налоговый кодекс

Обновлено: 25.06.2024

А. В. Нестерович

автор статьи, консультант Аскон по бухгалтерскому учету и налогообложению

С 1 января 2019 года вступила в действие статья 45.1 Налогового кодекса РФ. У некоторых экспертов и граждан сложилось мнение, что введение этой статьи предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу.

Единый налоговый платеж физических лиц – что это?

С 1 января 2019 года вступила в действие статья 45.1 Налогового кодекса РФ, которая вводит понятие единого налогового платежа физических лиц.

Предлагаю разобраться, что же такое единый налоговый платеж, а также развеять мифы, которые уже сложились вокруг данного нововведения.

На сегодняшний день согласно положениям статьи 45.1 НК РФ единый налоговый платеж физического лица — это денежные средства, которые гражданин добровольно перечисляет в бюджетную систему Российской Федерации с помощью одного платежного документа для уплаты налога на имущество физических лиц, транспортного и земельного налогов.

Идея единого налогового платежа была заложена законодательным органом еще при объединении имущественных налогов в части установления единого срока уплаты.

Все мы знаем, что в настоящее время срок уплаты транспортного, земельного налогов и налога на имущество физических лиц установлен как единая дата, в силу последних изменений это 1 декабря. Кроме того, физические лица получают единое налоговое уведомление о начисленных имущественных налогах по форме, утвержденной Приказом ФНС России от 07.09.2016 N ММВ-7-11/477@.

Рассмотрим особенности уплаты и зачета единого налогового платежа физических лиц

В общем случае единый налоговый платеж физического лица перечисляется в бюджетную систему Российской Федерации по месту жительства физического лица либо по месту пребывания, если отсутствует место жительства в России. При отсутствии у физического лица и того и другого платеж перечисляется по месту нахождения одного из принадлежащих такому лицу объектов недвижимого имущества.

Зачет суммы единого налогового платежа физического лица осуществляется налоговым органом самостоятельно в счет предстоящих текущих платежей либо в счет уплаты недоимки по указанным налогам и (или) задолженности по соответствующим пеням. Причем здесь важно отметить, что зачет осуществляется в счет предстоящих платежей последовательно начиная с меньшей суммы налога. В случае отсутствия недоимки по налогам, зачет осуществляется последовательно начиная с задолженности по пеням с меньшей суммой, а в случае отсутствия задолженности по пеням - начиная с задолженности по процентам с меньшей суммой.

По результатам проведенного зачета налоговый орган сообщает налогоплательщику (физическому лицу) о принятом решении - о зачете суммы единого налогового платежа физического лица - в течение пяти дней со дня наступления установленного срока уплаты соответствующих налогов.

С 2020 года в статью 45.1 НК РФ вносятся изменения. Президент Владимир Путин подписал Федеральный закон, дополняющий положения Налогового кодекса РФ статьей 45.1, в частности, перечень налогов, учитываемых в едином налоговом платеже, дополнен налогом на доходы физических лиц, уплачиваемым в случае представления налоговым агентом сведений о невозможности удержания НДФЛ.

Развенчиваем мифы, сложившиеся вокруг единого налогового платежа

В средствах массовой информации началось бурное обсуждение нововведения как уже действующего с января 2019 года, так и запланированного на 2020 год.

У некоторых экспертов и граждан сложилось мнение, что введение в Налоговый кодекс РФ статьи 45.1 предполагает полный перевод уплаты имущественных налогов физических лиц и НДФЛ на добровольную основу. И эксперты охотно делятся рекомендациями, как заявить в налоговую инспекцию об отсутствии доброй воли на уплату налогов и, соответственно, полного отказа от уплаты имущественных налогов и НДФЛ.

Как бы ни хотелось принять эту радостную новость в качестве щедрого подарка, но придется развеять миф и взглянуть на нововведение с точки зрения практики применения законодательства о налогах. Нормы Налогового кодекса РФ взаимосвязаны между собой. Первая часть НК РФ устанавливает общие понятия и требования, которые полностью применимы для второй части НК РФ. Толковать одну часть без учета другой некорректно и непрофессионально.

Итого: единый налоговый платеж позволяет упростить физлицам процедуру уплаты имущественных налогов, но никак не отменяет обязанность по уплате. А также ЕНП позволит исключить ситуации несвоевременной уплаты налогов в связи с опозданием доставки квитанций на момент наступления срока уплаты.

Иными словами, физическое лицо по всему своему имуществу сможет заплатить имущественные налоги одной суммой без заполнения реквизитов по каждому платежу. А с нового года к уже установленному перечню добавляется НДФЛ, который в силу каких-либо причин не смог удержать налоговый агент. Причем здесь важно отметить, что о ежемесячных удержаниях по НДФЛ с заработной платы в новой редакции статьи 45.1 НК РФ речь не идет.

В информации, выпущенной ФНС России, руководство службы подчеркнуло, что использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платежных документов, а также минимизирует ошибки граждан при заполнении нескольких платежных документов.

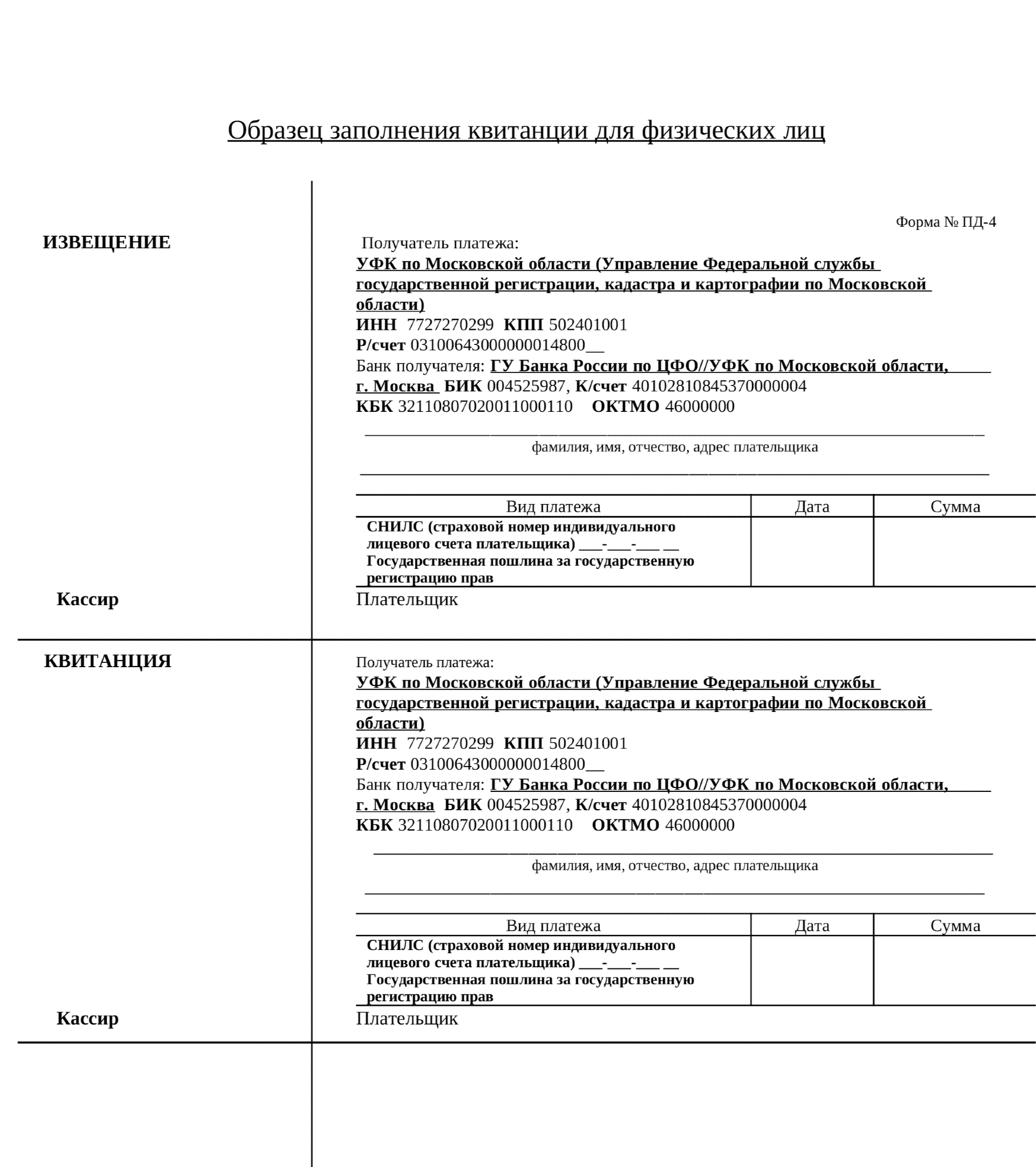

Чтобы зарегистрировать право собственности на объект недвижимости, нужно внести сведения о нем в Единый государственный реестр недвижимости (ЕГРН) и оплатить госпошлину. Сделать это можно до и после подачи заявления о регистрации права собственности.

Вместе с юристами разбираемся в нюансах оплаты госпошлины за регистрацию права собственности.

Порядок оплаты госпошлины

Пошлина — это законодательно установленный сбор, который уплачивается за юридически значимые действия госучрежений. Госпошлину за регистрацию права собственности должны платить и юридические, и физические лица. Речь идет о купле-продаже, ипотеке, дарении недвижимости. Как правило, пошлину оплачивает покупатель. Если покупателей несколько, они могут разделить расходы.

Если заявление о регистрации собственности и приложенные к нему документы поданы в электронной форме, оплачивать пошлину можно после их подачи, но до принятия их к рассмотрению органом регистрации прав, пояснили в пресс-службе Росреестра. В этом случае прилагать к заявлению квитанцию об оплате не нужно. Информация об оплате вносится в Государственную информационную систему о государственных и муниципальных платежах.

Если через пять дней после подачи заявления данные об уплате госпошлины будут отсутствовать в информационной системе, а документ об ее уплате не представлен заявителем, то орган регистрации прав обязан вернуть заявление и документы без рассмотрения, уточнили в Росреестре.

Госпошлину за регистрацию права собственности обязаны платить юридические и физические лица (Фото: Сергей Савостьянов/ТАСС )

Размер госпошлины

Размеры госпошлины за регистрацию права собственности зависят от вида регистрационных действий, объекта недвижимости и от того, кто платит пошлину — физическое или юридическое лицо. Для последних ставки выше. При приобретении права в общей долевой собственности пошлину платит каждый владелец в зависимости от размера своей доли.

Государственная пошлина за регистрацию права собственности недвижимого имущества по договору купли-продажи, дарения, мены составляет:

- для физических лиц— 2 тыс. руб.;

- для юридических лиц — 22 тыс. руб.

Государственная регистрация ипотеки, включая внесение записи в Единый государственный реестр недвижимости:

- для физических лиц — 1 тыс. руб.;

- для юридических лиц — 4 тыс. руб.

Государственная регистрация договора участия в долевом строительстве:

- для физических лиц — 350 руб.;

- для юридических лиц — 6 тыс. руб.

Государственная регистрация доли в праве общей собственности на общее недвижимое имущество в многоквартирном доме — 200 руб.

Госрегистрация права собственности физлица на земельный участок для личного подсобного хозяйства, индивидуального гаражного или индивидуального жилищного строительства либо на недвижимое имущество на таком участке — 350 руб.

С полным списком размеров госпошлины при регистрации права собственности на объекты недвижимости можно ознакомиться на сайте Росреестра.

Способы оплаты госпошлины

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Сделать это можно в любом отделении банка или в МФЦ.

Внести оплату можно как через банкоматы и терминалы, так и в кассе этих учреждений. При оплате через терминал или банкомат потребуется выбрать соответствующую услугу в меню и поставщика услуги (Росреестр), ввести Ф. И. О. и паспортные данные плательщика, а также указанные в квитанции реквизиты.

- подать заявление на услугу через портал госуслуг;

- подождать, пока выставят начисление, а в заявлении появится кнопка оплаты;

- оплатить пошлину на портале можно банковской картой, с помощью электронного кошелька или мобильного телефона.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается квитанцией банка или МФЦ, в безналичной форме — платежным поручением с отметкой банка или соответствующего территориального органа.

Госпошлина за регистрацию права собственности уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Оплатить ее можно в любом отделении банка или в МФЦ (Фото: Артем Геодакян/ТАСС)

Как проверить оплату

Реквизиты для оплаты

Платежные реквизиты для оплаты госпошлины разнятся в зависимости от региона, в котором располагается недвижимость. Реквизиты можно узнать при обращении в МФЦ. Также актуальные сведения размещены на сайте Росреестра. Чтобы узнать реквизиты для оплаты, необходимо:

Льготники

Есть льготные категории граждан, которые освобождены от уплаты госпошлины. Если регистрируется общая собственность нескольких лиц и среди них есть льготник, то пошлина льготника вычитается из общей суммы. Остаток делится на остальных заявителей по общим правилам и оплачивается. К льготникам относятся:

- малоимущие (за исключением госрегистрации ограничений / обременений прав на недвижимость);

- ветераны и инвалиды Великой Отечественной войны, узники фашистских концлагерей, военнопленные во время Великой Отечественной войны;

- физические лица, которые обращаются для государственной регистрации права собственности на жилые помещения, предоставленные им взамен освобожденного жилья по московской программе реновации.

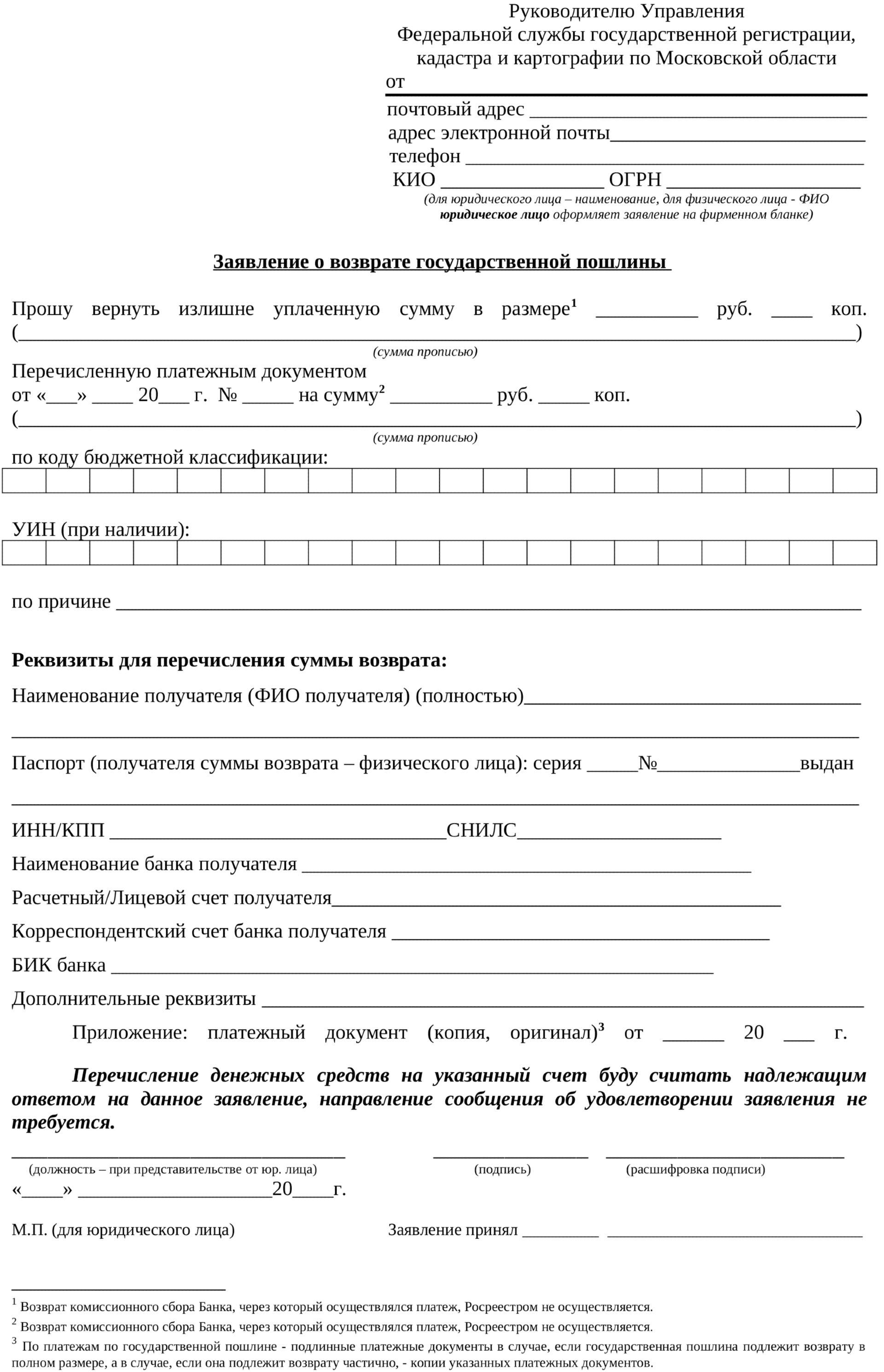

Переплата

Основание для возврата излишне уплаченной пошлины — заявление плательщика или его представителя по доверенности. К заявлению о возврате нужно приложить подлинные платежные документы, если пошлина подлежит возврату в полном размере. Если она подлежит возврату частично — копии платежных документов.

Нововведения

Изменения также касаются установления госпошлины в размере 1 тыс. руб. за регистрацию перехода права собственности на объект недвижимости в связи с реорганизацией юрлица в форме преобразования.

В административных правоотношениях (контрольно-надзорная функция государства) именно частные субъекты, являющиеся "слабой" стороной, заинтересованы в наиболее полной правовой определенности.

Искаженная – вопреки основным положениям и смыслу законодательства о налогах и сборах, трактовка налоговиками термина "переплата" является базовой причиной серийного нарушения прав и законных интересов налогоплательщиков, например, при реализации налоговых процедур "зачет излишне уплаченной суммы налога" и "взаимная сверка расчетов".

В Налоговом кодексе РФ термин "переплата" не используется. В тоже время налоговые органы (а также суды и Минфин России) широко применяют термин "переплата" в качестве синонима содержащейся в НК РФ идиомы "сумма излишне уплаченного налога" (кроме ст. 78 НК РФ, непосредственно регулирующей налоговый зачет, словосочетание упоминается в ст. 21, ст. 32, ст. 45, ст. 49, ст. 54 НК РФ).

В действительности суммы, формирующие вкладку "Переплата" в личном кабинете налогоплательщика – это, как правило, числящееся во "внутреннем" учете налоговиков "положительное" (в пользу налогоплательщика) сальдо расчетов.

Порядок отражения поступлений налогов, страховых взносов в бюджетную систему Российской Федерации в информационных ресурсах налоговых органов и в личном кабинете налогоплательщика урегулирован ФНС России. При этом при отсутствии у налогового органа налоговых деклараций (расчетов по страховым взносам) и начислений суммы налогов (страховых взносов) уплачиваемая налогоплательщиком (плательщиком страховых взносов) сумма налогов (страховых взносов) отражается в информационных ресурсах и личном кабинете налогоплательщика как переплата.

В соответствии с пунктом 5 статьи 78 Налогового кодекса Российской Федерации зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных указанным Кодексом, производится налоговыми органами самостоятельно не более чем за три года со дня уплаты указанной суммы налога.

Таким образом, чисто по технологическим причинам во внутреннем учете налоговых органов в течение продолжительного времени числится положительное сальдо в расчетах с налогоплательщиками.

Квалифицировать эти суммы как "переплата" – значит не только грубо искажать действительность (чего не должен допускать никакой учет в принципе), но и элементарно незаконно.

Общеизвестно, что "переплата" – это разговорный аналог словосочетаний типа "переплаченная сумма", "заплатить больше, чем нужно", "сумма платежей, подлежащая возврату плательщику".

Таким образом, в нашем случае "переплата" – это сумма излишне уплаченного налога или излишне взысканной суммы налога. Следовательно – это налоговое обязательство, в котором налогоплательщик выступает КРЕДИТОРОМ, а бюджет (в лице налогового органа) – ДОЛЖНИКОМ. Строго под таким ракурсом должны оцениваться и исследоваться данные правоотношения. Кроме этого необходимо учитывать методы регулирования налогового права. В частности, юридически значимые факты могут подтверждаться исключительно документально при строгом соблюдении процедур, установленных НК РФ.

Рассмотрим исчерпывающий перечень вариантов возникновения переплаты, а затем способы ее надлежащего документального оформления.

Как возникает переплата ?

Очевидно, что переплата может возникнуть только по двум причинам: из-за ошибки налогоплательщика либо налогового органа. При этом для налоговых правоотношений это "нештатная" ситуация, так как надлежащее выполнение предписаний законодательства о налогах и сборах исключает какую-либо вероятность ее появления.

Начнем со случая "квази-переплаты" (будем исходить из доминирования интересов "кредитора", коим является налогоплательщик).

"Квази-переплата" – это когда "переплата" как бы и есть (в карточке РСБ). А для налогоплательщика, по сути – ее нет.

В соответствие с п. 1, п. 7 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах. При чем поручение на перечисление налога в бюджетную систему Российской Федерации заполняется в соответствии с правилами, утвержденными Приказом Минфина России от 12.11.2013 № 107н

Каждое конкретное налоговое обязательство (и начисленный налог, и платеж в его погашение) идентифицируется с использованием единой системы кодирования (по налогоплательщику, виду налога, налоговому/отчетному периоду и т.п.). При этом поступившие в бюджетную систему платежи отражаются в карточке РСБ в автоматическом режиме на основании информации из расчетных документов самого налогоплательщика. Ошибка в любом реквизите приводит к тому, что поступившая в бюджет сумма будет учтена неправильно: зачислена в счет уплаты другого налога, по другому налоговому периоду и т.п. Соответственно в учете налогового органа (в КРСБ) данная сумма будет отражена по иному налоговому обязательству. И появится мнимая "переплата". Но одновременно не будет исполнена текущая налоговая обязанность, что чревато появлением недоимки, причем уже реальной.

Порядок исправления подобных ошибок урегулирован в п. 7 ст. 45 НК РФ.

В соответствие с положениями п. 7 ст. 45 НК РФ уточнение реквизитов в платежном документе производится на основании заявления налогоплательщика. Также следует учитывать, что в соответствие с изменениями, вступившими в силу с 01.01.2019, налоговые органы получили право самостоятельно (без заявления налогоплательщика) принимать решение об уточнении вида и принадлежности платежа, при условии, что это не повлечет за собой возникновение недоимки.

Вина налогоплательщика: расчетные (в том числе арифметические) ошибки налогоплательщика, приведшие к завышению суммы уплаченного в бюджет налога.

Налогоплательщики нередко ошибаются при расчете даже самых-самых простых налогов (а также при заполнении декларации). Например, завышают налоговую базу; или не учитывают при исчислении налога установленные законодательством вычеты и т.п. А в результате уплачивают в бюджет излишнюю сумму налога. То есть, возникает переплата.

Вина налогового органа : в результате контрольных и проверочных мероприятий вышестоящий налоговый орган или суд восстановили права налогоплательщика, нарушенные территориальным налоговым органом, необоснованно взыскавшего сумму налога (а равно при добровольном исполнении налогоплательщиком незаконного требования об уплате налога – перед его обжалованием).

После вступления в законную силу решения вышестоящего налогового органа или судебного акта территориальный налоговый орган исправляет данные в КРСБ. В результате чего появляется переплата.

Как фиксируется факт "переплаты"?

Императивно установленная обязанность налогового органа.

В соответствие с п. 3 ст. 78 НК РФ налоговый орган обязан сообщить налогоплательщику о каждом ставшем известным налоговому органу факте излишней уплаты налога и сумме излишне уплаченного налога в течение 10 дней со дня обнаружения такого факта". Аналогичная обязанность налогового органа в отношении излишне взысканной суммы налога установлена в п. 4 ст. 79 НК РФ.

Данная обязанность сформулирована безапелляционно, то есть ее исполнение не ставится в зависимость от степени осведомленности налогоплательщика о факте своей переплаты (также, впрочем, как и о его "согласии" с фактом переплаты). Если же налоговый орган "сомневается" (в том числе при отсутствии информации о позиции налогоплательщика по поводу его переплаты), то налоговому инспектору необходимо руководствоваться абз. 2 п. 3 ст. 78 НК РФ: "В случае обнаружения фактов, свидетельствующих о возможной излишней уплате налога, по предложению налогового органа или налогоплательщика может быть проведена совместная сверка расчетов по налогам, сборам, страховым взносам, пеням и штрафам".

Установление факта переплаты в акте сверки расчетов.

Согласно подп. 5.1 п. 1 ст. 21 НК РФ налогоплательщик имеет право на осуществление совместной с налоговыми органами сверки расчетов по налогам, сборам, пеням и штрафам, а также на получение акта совместной сверки расчетов по налогам, сборам, пеням и штрафам. Этому праву налогоплательщика корреспондирует установленная подп. 11 п. 1 ст. 32 НК РФ обязанность налоговых органов "осуществлять по заявлению налогоплательщика совместную сверку расчетов по налогам, сборам, пеням, штрафам, процентам. Результаты совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам оформляются актом. Акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам вручается (направляется по почте заказным письмом) или передается налогоплательщику в течение следующего дня после дня составления такого акта".

Следует иметь ввиду, что до настоящего времени ФНС России не выполнила поручение (абз. 2 подп. 11 п. 1 ст. 32 НК РФ) о разработке и утверждении Порядка проведения совместной сверки расчетов. Также не введен в эксплуатацию информационный ресурс, который должен управлять в интерактивном режиме данной процедурой. Соответственно пока неизвестен регламент отражения в карточке РСБ итогов сверки расчетов.

Однако, оформляемые в настоящее время акты совместной сверки расчетов, при условии их подписания уполномоченными представителями сторон, безусловно, являются юридически значимыми документами, подтверждающими факт переплаты.

Установление факта переплаты по итогам "декларационной кампании".

В соответствие с п. 2 ст. 88 НК РФ по каждой поступившей в налоговый орган налоговой декларации в обязательном порядке проводится камеральная налоговая проверка. И только в случае не поступления в надлежащий срок декларации налоговый орган вправе начать камеральную налоговую проверку (при отсутствии декларации) по имеющейся у налогового органа информации о налогоплательщике и его налогооблагаемых доходах. Однако после поступления (с опозданием) налоговой декларации в обязательном порядке начинается камеральная налоговая проверка (с одновременным прекращением первоначальной).

Существенное отличие (в разрезе заявленной темы статьи) камеральной налоговой проверки от выездной налоговой проверки заключается в следующем.

1. Возможность прекращения камеральной проверки – то есть ее досрочной остановки без каких-либо юридических последствий.

Если в ходе камеральной налоговой проверки от налогоплательщика поступает уточняющая налоговая декларация, то текущая камеральная проверка прекращается и начинается новая камеральная проверка (п. 9 ст. 88 НК РФ). Напомню, что в личном кабинете налогоплательщика есть раздел, в котором отражается информация о дате начала и окончания камеральных налоговых проверок поступивших от налогоплательщика деклараций. То же самое происходит и с камеральной проверкой, начатой в соответствие с п. 2 ст. 88 НК РФ (отсутствие в надлежащие сроки налоговой декларации), при получении первичной налоговой декларации. "Прекращенная" камеральная проверка не может быть основанием для установления юридически значимых фактов, в том числе переплаты (также, впрочем, как и недоимки), так как все процедуры далее проводятся в рамках новой камеральной проверки.

2. Возможность не составлять акт по итогам камеральной проверки.

Согласно п. 5 ст. 88 НК РФ если налоговый орган установит факт совершения налогового правонарушения или иного нарушения законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт проверки в порядке, предусмотренном ст. 100 Кодекса. При этом НК РФ и подзаконными актами не предусмотрено информирование (в какой бы то ни было форме) налогоплательщика о факте окончания камеральной налоговой проверки — при условии, что к нему нет претензий (то есть, когда фактов нарушений законодательства о налогах и сборах не выявлено).

Так как переплата не может быть квалифицирована как "нарушение законодательства о налогах и сборах" (хотя и является "нештатной" ситуацией в налоговых правоотношениях), камеральная налоговая проверка (несмотря на выявление переплаты) оканчивается без составления акта проверки.

Налогоплательщик сумму переплаты показывает в своей, как правило — уточняющей налоговой декларации, в которой исправлены неверные данные первоначальной декларации. Например, в налоговой декларации по УСН это графа № 110 " Сумма налога к уменьшению за налоговый период ".

К слову, месяца два назад в личном кабинете налогоплательщика появилась новая опция "Информирование о факте излишней уплаты (взыскания) налога (сбора, пени, штрафа)".

.jpg)

Нельзя не упомянуть и о таком нюансе. Факт переплаты может быть установлен налоговым органом и в ходе выездной налоговой проверки. Это может быть даже отражено в акте проверки. Однако эта информация – только причина оформить акт взаимной сверки расчетов; или налогоплательщику подать уточняющую налоговую декларацию.

Теперь настало время обобщить изложенное.

Второе: если налоговый орган обнаружит факты, свидетельствующие о возможной переплате, в том числе в ходе каких-либо иных мероприятий налогового контроля (помимо налоговой проверки), должностные лица налогового органа обязаны руководствоваться абз. 2 п. 3 ст. 78 НК РФ и организовать проведение совместной сверки расчетов с налогоплательщиком. По итогам которой и фиксируется факт переплаты.

Никакие иные документы не могут являться достаточным основанием для установления факта переплаты, так как будут нарушены права и законные интересы налогоплательщика – "кредитора" в данном правоотношении.

Как итог: нарушение прав и законных интересов налогоплательщиков.

В письме Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 21.06.2018 № 27125-ОГ/04 Департамент ЖКХ Минстроя РФ разъясняет состав платы за жилищные и коммунальные услуги и требования к платежному документу за ЖКУ.

В соответствии положениями статьи 154 Жилищного кодекса Российской Федерации плата за жилое помещение и коммунальные услуги для собственника помещения в многоквартирном доме включает в себя:

- плату за содержание жилого помещения (плату за услуги и работы по управлению многоквартирным домом, за содержание и текущий ремонт общего имущества и коммунальные ресурсы, потребляемые при использовании и содержании общего имущества);

- взнос на капитальный ремонт;

- плату за коммунальные услуги.

Плата за жилое помещение и коммунальные услуги вносится на основании платежных документов (в том числе платежных документов в электронной форме, размещенных в системе), представленных не позднее первого числа месяца, следующего за истекшим месяцем, если иной срок не установлен договором управления многоквартирным домом либо решением общего собрания членов ТСЖ (ЖСК, ЖК).

Согласно пункту 69 Правил предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов, утвержденных постановлением Правительства Российской Федерации от 06.05.2011 № 354 в платежном документе указываются:

- почтовый адрес жилого (нежилого) помещения, сведения о собственнике (собственниках) помещения (с указанием наименования юридического лица или фамилии, имени и отчества физического лица), для жилых помещений государственного и муниципального жилищных фондов ‑ сведения о нанимателе жилого помещения;

- наименование исполнителя (наименование юридического лица или фамилия, имя и отчество индивидуального предпринимателя), номер его банковского счета и иные банковские реквизиты, адрес, номера контактных телефонов и факса, адрес электронной почты, адрес сайта в сети Интернет;

- указание на оплачиваемый месяц, наименование каждого вида оплачиваемой коммунальной услуги, размер тарифов (цен) на каждый вид соответствующего коммунального ресурса, единицы измерения объемов коммунальных ресурсов (при применении в расчетах за коммунальные услуги по горячему водоснабжению тарифов на горячую воду, состоящих из компонента на холодную воду, используемую в целях предоставления коммунальной услуги по горячему водоснабжению, и компонента на тепловую энергию, используемую на подогрев воды в целях предоставления коммунальной услуги по ГВС, ‑ величина каждого из компонентов, единицы измерения объема (количества) горячей воды и тепловой энергии в натуральных величинах);

- объем каждого вида коммунальных услуг, предоставленных потребителю за расчетный период и размер платы за каждый вид предоставленных коммунальных услуг;

- размер повышающего коэффициента, в случае его применения при расчете платы за соответствующую коммунальную услугу, и размер превышения платы за соответствующую коммунальную услугу, рассчитанной с применением повышающего коэффициента над размером платы за такую коммунальную услугу, рассчитанную без учета повышающего коэффициента;

- объем каждого вида коммунальных услуг, предоставленных за расчетный период на общедомовые нужды для случаев, в расчете на каждого потребителя, и размер платы за каждый вид таких коммунальных услуг,

- общий объем каждого вида коммунальных услуг на общедомовые нужды, предоставленный в многоквартирном доме за расчетный период, показания коллективного (общедомового) прибора учета соответствующего вида коммунального ресурса, суммарный объем каждого вида коммунальных услуг, предоставленных во всех жилых и нежилых помещениях, объем каждого вида коммунального ресурса, использованного исполнителем за расчетный период при производстве коммунальной услуги по отоплению и горячему водоснабжению (при отсутствии централизованных теплоснабжения и горячего водоснабжения);

- сведения о размере перерасчета (доначисления или уменьшения) платы за коммунальные услуги с указанием оснований, в том числе в связи с пользованием жилым помещением временно проживающими потребителями, предоставлением коммунальных услуг ненадлежащего качества или с перерывами, превышающими установленную продолжительность, а также временным отсутствием потребителя в занимаемом жилом помещении, не оборудованном приборами учета или уплатой исполнителем потребителю неустоек (штрафов, пеней), установленных федеральными законами, договором, содержащим положения о предоставлении коммунальных услуг.

- сведения о размере задолженности потребителя перед исполнителем за предыдущие расчетные периоды;

- сведения о предоставлении субсидий и льгот на оплату коммунальных услуг в виде скидок (до перехода к предоставлению субсидий и компенсаций или иных мер социальной поддержки граждан в денежной форме);

- сведения о рассрочке или отсрочке внесения платы за коммунальные услуги, предоставленной потребителю;

- штриховые коды, предусмотренные ГОСТ Р 56042-2014 (при принятии собственниками помещений в многоквартирном доме, управляемом ТСЖ (ЖСК, ЖК) или при непосредственном управлении, решения об отказе от указания в платежном документе штриховых кодов, предусмотренных ГОСТ Р 56042-2014, такие штриховые коды в платежном документе не указываются);

- другие сведения, предусмотренные Правилами № 354, нормативными актами, регулирующими порядок установления и применения социальной нормы потребления электрической энергии (мощности), и договором, содержащим положения о предоставлении коммунальных услуг, включению в платежные документы.

Объем информации, предусмотренный Правилами № 354, Приказом № 43/пр, к отображению в платежном документе обязателен. При этом исполнитель вправе указывать в платежном документе дополнительную информацию.

В случае нарушения исполнителем коммунальной услуги требований жилищного законодательства к платежному документу, Минстрой России рекомендует гражданам обращаться в орган государственного жилищного надзора субъекта РФ.

Обращаем Ваше внимание, что письма Минстроя России и его структурных подразделений, в которых разъясняются вопросы применения нормативных правовых актов, не содержат правовых норм, являются позицией ведомства и не могут рассматриваться в качестве общеобязательных государственных предписаний постоянного или временного характера.

Читайте также:

- Является ли объект после проведения модернизации облагаемым налогом на имущество организаций

- Можно ли в декларацию 3 ндфл за 2019 год включать расходы за 2018 год

- Сроки уплаты налога на имущество в 2021 году юридическими лицами в забайкальском крае

- Мсфо 12 налоги на прибыль

- Особенности планирования налоговых доходов бюджета