Можно ли в декларацию 3 ндфл за 2019 год включать расходы за 2018 год

Обновлено: 28.06.2024

Один из вариантов составления декларации 3-НДФЛ — использование бесплатной программы, скачать которую можно на сайте ФНС. Программа позволяет заполнить форму отчета любой категории физических лиц — предпринимателю, частнопрактикующему лицу, гражданину для возврата налоговой суммы или ее уплаты.

Для использования программы Декларация 2019 ее следует скачать, поставить себе на компьютер, далее открыть и внести требуемые данные. Имеется много вкладок, но не все пригодятся физ.лицу. Нужно определить с целью заполнения налоговой декларации и выбрать необходимые разделы. Далее приведена поясняющая инструкция, как правильно оформить отчет посредством представленной программы.

Где скачать программу Декларация 2019?

Программа устроена так, что в процессе заполнения подскажет, где допущены ошибки. В некоторых случаях невозможно будет продолжить оформление до устранения недочетов. Это удобно, так как минимизирует возможность сдачи неправильно оформленной декларации в ИФНС.

Ежегодно программа обновляется, учитывая введенные обновления в налоговые законы.

После скачивания запустите скачанный файл — начнется несложный процесс установки программы на компьютер.

После окончания процесса двойным нажатием запустите программу, теперь можно приступать к формированию декларации 3-НДФЛ.

Скачанной программой можно пользоваться только в 2020 году для подачи отчета за 2019 год.

Важно: если вы заполняете декларацию без использования программы, то проверьте заполняемый бланк, он должен быть актуален на текущий год. С 2020 года форма немного изменилась — об изменениях 3-НДФЛ.

Как заполнить 3-НДФЛ в 2020 году — инструкция

Программа имеет 6 вкладок слева, некоторые из них активны, другие становятся таковыми по мере заполнения отчета 3-НДФЛ.

Начать оформление следует с указаниях исходных условий и информации о физ.лице.

Для самостоятельного заполнения декларации 3-НДФЛ информацией о доходах, полученных по трудовым договорам, следует запросить на работе справку 2-НДФЛ. Для этого пишется заявление на имя работодателя. В справке будут отражены точные сведения о начислениях, вычетах, удержанном налоге.

Задание условий

После открытия установленной программы предлагается выбрать вариант ее заполнения:

- для подачи 3-НДФЛ,

- для сдачи 3-НДФЛ нерезидентом,

- для подачи 4-НДФЛ,

- для подготовки отчета при прекращении деятельности предпринимателя.

Для оформления декларации за прошедший 2019 год гражданин должен отметить в подразделе первый вариант — 3-НДФЛ.

ОКТМО — это код территориального расположения налогоплательщика, его можно найти в классификаторе.

Если декларацию 3-НДФЛ в программе заполняет гражданин для вычета или уплаты налога с поступлений от работодателя, от продажи имущества, по договорам ГПХ, то ставится отметка возле 1-го пункта.

Сведения о декларанте

Последующим шагов в программе является указание реквизитов гражданина, в отношении которого заполняется налоговая декларация.

Инструкция по заполнению:

Название подраздела программы

Особенности заполнения

Фамилия, имя, отчество полностью (как в паспорте).

ИНН указывается обязательно, если это ИП.

Данные о гражданстве

Если декларацию 3-НДФЛ заполняет резидент РФ, то ничего менять не нужно, по умолчанию в программе выбрано 643, что соответствует РФ.

Сведения о документе, удостоверяющем личность

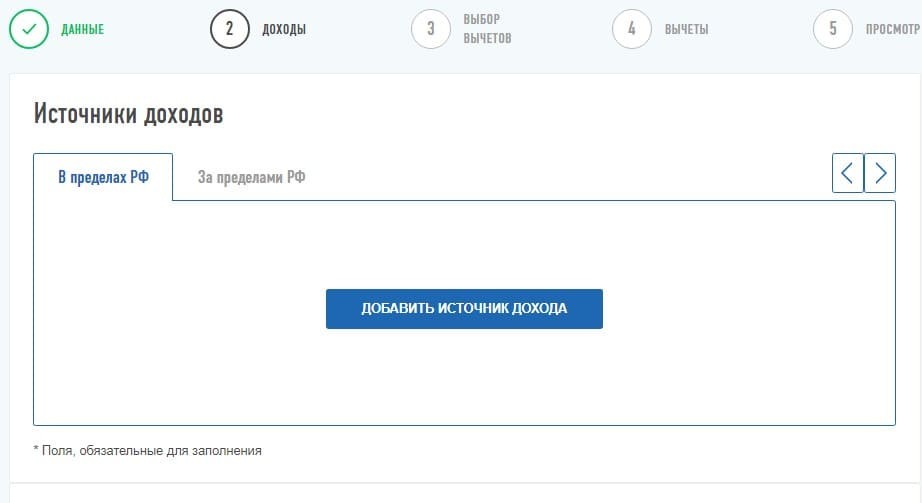

Доходы, полученные в РФ

В программе указываются сведения о доходах по гражданско-правовым договорам, трудовым договорам, от продажи имущества, авторские вознаграждения.

В этом разделе не отражается выручка от предпринимательской деятельности и поступления от иностранных компаний.

Ставка налога

Вверху выбирается одна из четырех ставок НДФЛ, по которой облагается отражаемый доход (ст.224 НК РФ):

- Последнее значение 13% соответствует ставке по дивидендам.

- 35% — выигрыши и призы, доходы по вкладам, обращающимся облигациям.

- 9% — проценты по облигациям с ипотечным покрытием до 01.01.2007.

- Первое значение 13% применяется в отношении прочих доходов, в том числе по гражданско-правовым и трудовым договорам.

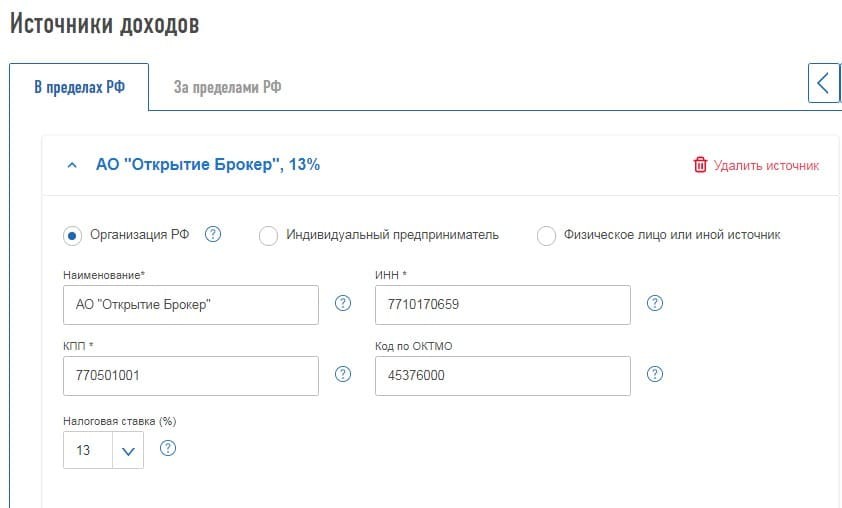

Источник выплат

Сведения о лице, от которого получены доходы, облагаемые указанной ставке, заполняются в следующем поле программы 3-НДФЛ.

Новый источник вносится путем нажатия на плюс. В открывшемся поле указываются реквизиты юр.лица, ИП или физ.лица, от которого получены денежные средства:

- Для организаций вносится сокращенное наименование, ИНН, КПП, ОКТМО.

- Для ИП – ФИО предпринимателя, ИНН, КПП.

- Для физ.лиц (например, покупателей имущества) – достаточно указать ФИО полностью, их можно найти в договоре купли-продажи.

Если требуется вести расчет стандартных вычетов по какому-то источнику, то нужно отметить этот пункт. Например, если указываются доходы по трудовому договору, при этом работодатель применяет стандартные вычеты при налогообложении, то пункт отмечается.

Сведения о работодателе можно найти в Справке о доходах 2-НДФЛ, запрашиваемой по месту работы с помощью заявления.

Для удаления источника нужно нажать на минус.

В данном разделе добавляется нужное количество источников по указанной ставке.

Пример, если средства поступили от компании:

Пример, если средства поступили от покупателя имущества — гражданина:

Суммы дохода и вычетов

Далее в зависимости от выбранного кода дохода форма карточки может меняться.

Выплаты по трудовым договорам от работодателя

Для заработной платы нужно указать сумму, месяц, за который начислена зарплата (порядковый номер).

Пример заполнения для зарплаты:

По итогам заполнения данных обо всех поступлениях программа автоматически суммирует доход и указывается его ниже.

Например, работодатель при исчислении налога может учитывать положенные стандартные вычеты на детей или социальные/имущественные льготы на основании уведомления из налоговой.

Для добавления суммы вычета следует нажать на зеленый плюс. Далее выбирается код вычета нажатием на троеточие и указывается его сумма за год.

Пример заполнения для отражения данных о доходах от работодателей:

При продаже квартир

Если в отчетном году продана квартира, то появляется факт получения дохода, с которого нужно уплатить налог. При владении квартирой пять или более лет, обязанности по уплате налога не возникает. Если жилье было в собственности менее 5 лет, то нужно заплатить НДФЛ с полученной оплаты за недвижимость (или с величины 0,7*кадастровая стоимость квартиры, если цена по договору меньше 70% от кадастровой стоимости).

Минимальный срок владения сокращается до 3 лет, если квартира была получена по договору дарения или наследования от члена семьи, если была получена в порядке приватизации, если была получения по договору пожизненного содержания или у продавца нет другого объекта недвижимости в собственности.

Продавец может уменьшить сумму налогу к уплате, сократив налоговую базу на величину вычета. Его размер составляет либо 1 млн.руб., либо сумму расходов на покупку данного недвижимого объекта (если сохранились документы, подтверждающие данные расходы).

Пример заполнения, если квартира получена до 01.01.2016:

Пример заполнения, если квартира получена после 01.01.2016:

Оформление для ИП

Подробно заполнение 3-НДФЛ для ИП можно посмотреть в этой статье.

Если ИП деятельности не вел в 2019 году, то нужно сдать нулевую декларацию 3-НДФЛ.

Вычеты

На данной вкладке программы Декларация 2019 заполняются данные о налоговых льготах. Заполнять ее нужно тем физическим лицам, которые желают вернуть НДФЛ из бюджета в связи со следующими ситуациями:

- покупка домов, квартир, земель, дач, оплата процентов по ипотеке (имущественный);

- оплата обучения, лечения, лекарств (социальный);

- переплата НДФЛ в связи с неполным учетом положенных стандартных вычетов по месту работы;

- инвестиционные.

Имущественные вычеты

Данная вклада в программе нужна тем гражданам, которые купили недвижимый объект, либо имеют расходы по ипотеке. По закону можно вернуть 13% от расходов на покупку квартиры, дома, машины, на оплату ипотеки в пределах положенного имущественного вычета (2 млн. руб. для недвижимости, 3 млн.руб. для ипотеки).

В данной вкладке нужно добавить купленный объект и провести расчет имущественного вычета.

Чтобы добавить новый объект в декларацию 3-НДФЛ нажимаем на зеленый плюс, далее заполняем следующие данные:

В нижней части вкладки программы автоматически проводится расчет имущественного вычета.

Видео о заполнении 3-НДФЛ в программе Декларация 2019 при покупке квартиры:

Социальные вычеты

Данная вкладка пригодится тем гражданам, которые в 2019 году оплатили медицинские услуги, лекарства или обучение (свое, родственника).

В данной вкладке программы Декларация 2019 нужно указать размеры расходов на различные нужды.

Физическое лицо может вернуть НДФЛ с расходов в пределах положенного социального вычета — 120000 по затратам на себя, 50000 — по затратам на родственника.

Стандартные вычеты

Стандартные льготы обычно учитываются работодателем в отношении доходов, начисляемых по трудовым договорам. Если работодатель не полностью учел всю сумму вычетов, то произошла переплата по НДФЛ. Переплаченный налог может вернуть сам гражданин, заполнив декларацию 3-НДФЛ в следующем году.

Далее нужно указать, является ли гражданин единственным родителем для ребенка, сумма льготы при этом удваивается. Если в 2019 году поменялся статус родителя, то это также нужно отметить.

Далее приводятся данные о количестве детей:

- в 2019 году не было изменений в численности детей — отмечается первый пункт и указывается, сколько детей у человека;

- у родителя 3 или более детей, при этом их количество, начиная с 3-го не менялось в 2019 году — отмечается второй пункт и количество детей;

- у родителя есть ребенок инвалид, при этом в 2019 году изменений в этом отношении не было — отмечается третий пункт и устанавливается число воспитанников с инвалидностью.

Если в 2019 году были изменения, то данные о детях нужно помесячно внести самостоятельно.

Пример, если детей в 2019 году было двое:

Пример, если детей четверо и их количество в 2019 году не менялось:

Пример, если детей двое, при этом один из них инвалид, количество в 2019 году не менялось:

Пример, если у человека в апреле родился второй ребенок:

Как сохранить в xml?

Полезное видео

Подробная инструкция по заполнению 3-НДФЛ в программе в 2020 году смотрите в видео:

Налоговую декларацию 3-НДФЛ за 2020 год налогоплательщики обязаны сдавать по новой форме. Рассказываем, что именно поменялось и как декларацию правильно заполнить и представить в налоговую инспекцию.

Изменения в декларации 3-НДФЛ

Новая форма налоговой декларации 3-НДФЛ и формат электронного представления утверждены приказом ФНС от 28.08.2020 № ЕД-7-11/615@, который применяется начиная с представления налоговой отчетности за 2020 год.

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

При этом для ИП и лиц, занимающихся частной практикой, есть ряд особенностей заполнения новой декларации. На эти особенности ФНС обратила внимание в письме от 14.01.2021 № БС-4-11/148@.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

- Код: - Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

- Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Самостоятельно проверить правильность формирования показателей в 3-НДФЛ можно с помощью контрольных соотношений для новой формы налоговой декларации, которые приведены в письме ФНС от 08.02.2021№ БС-4-11/1438@. В программах 1С указанные контрольные соотношения поддерживаются с выходом очередных версий.С их помощью налогоплательщики могут самостоятельно проверить правильность формирования показателей в отчетности.

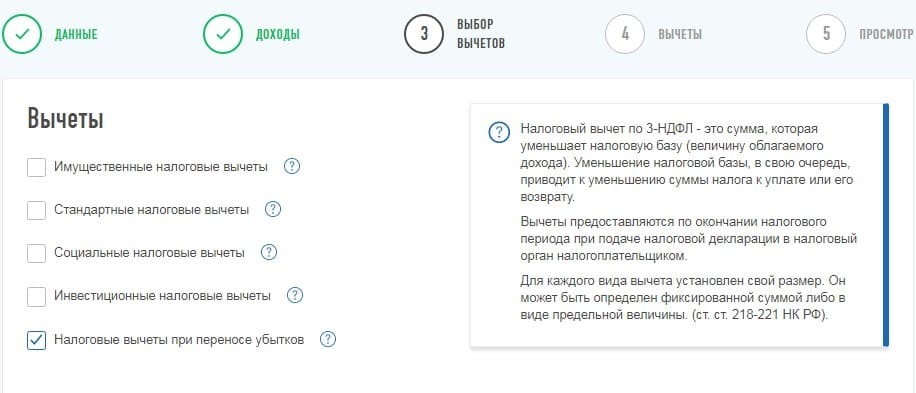

Если вы завершили 2020 год с прибылью по операциям с ценными бумагами и (или) производными финансовыми инструментами (ПФИ), то самое время вспомнить об убытках прошлых лет и уменьшить сумму налога на прибыль. Для этого потребуется заполнить декларацию 3-НДФЛ за 2020 год. Как это сделать в личном кабинете налогоплательщика, расскажем в статье.

Согласно Налоговому кодексу, можно переносить убыток только по обращающимся финансовым инструментам. Причём убыток по ценным бумагам может уменьшать налоговую базу только по операциям с ценными бумагами, соответственно, убыток по ПФИ уменьшает налоговую базу только по операциям с ПФИ.

Учтите, брокер не предоставляет данный вычет, получить его можно только через налоговую инспекцию при представлении декларации за прибыльный календарный год. Для этого необходима справка 2-НДФЛ.

Далее выбирается способ заполнения декларации.

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что следует указать в соответствующих полях.

Из первого раздела справки 2-НДФЛ переносится информация о налоговом агенте.

Из третьего раздела справки 2-НДФЛ переносится информация о доходах.

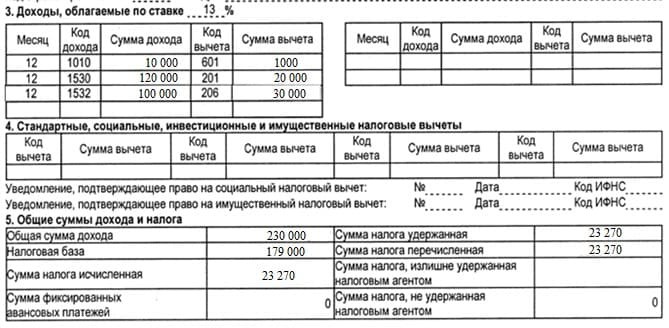

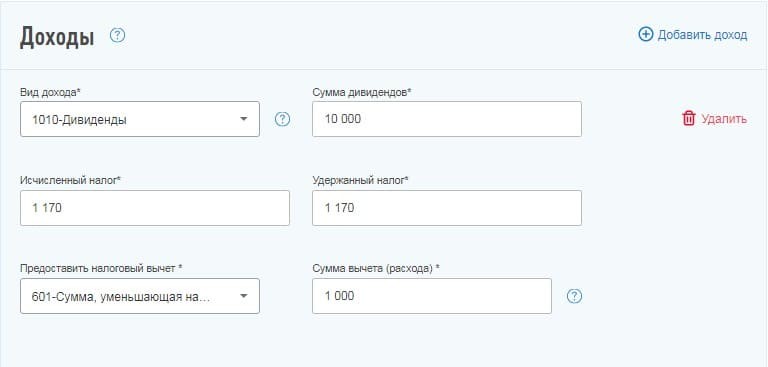

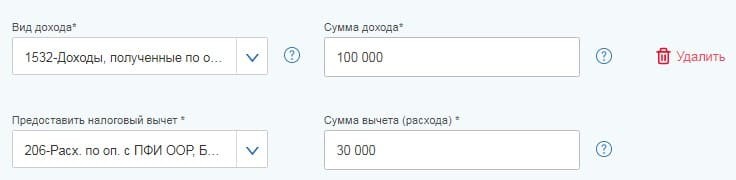

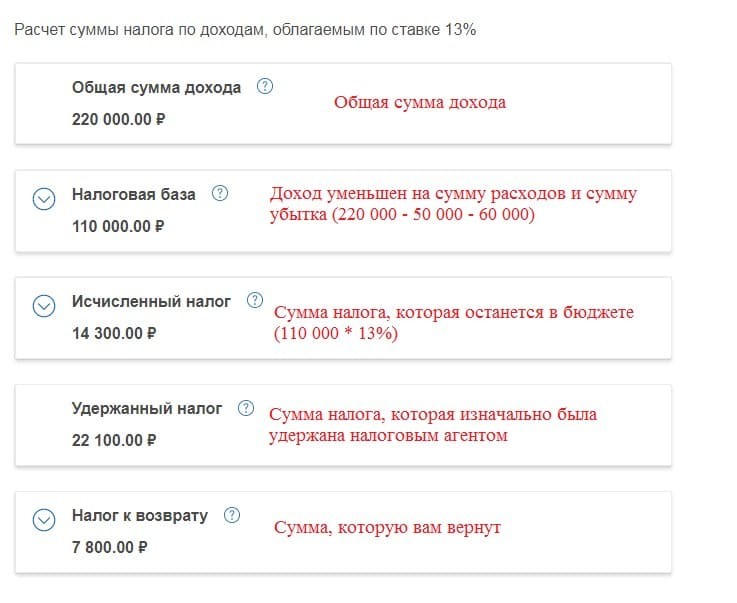

Код дохода 1010 — это дивиденды, которые уменьшаются на код вычета 601. На доход в виде дивидендов нельзя перенести убытки. Поскольку дивиденды — это отдельный вид доходов, то налог по ним необходимо рассчитать отдельно. В нашем примере сумма удержанного НДФЛ по дивидендам за 2020 год составила 1 170 руб. ((10 000 руб. — 1000 руб.) * 13%).

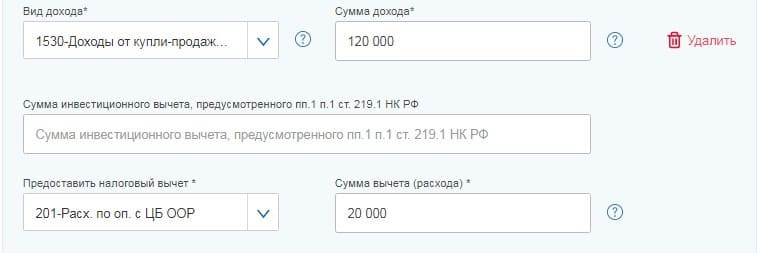

Код дохода 1532 — это доходы по операциям с ПФИ, которые обращаются на организованном рынке и базисным активом которых являются ценные бумаги и фондовые индексы. Согласно коду вычета 206, этот доход уменьшается на сумму соответствующих расходов по ПФИ.

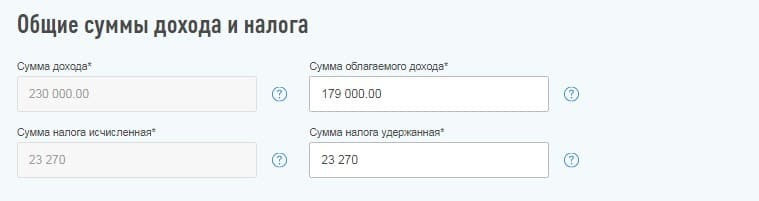

Когда перенесены все данные о доходах, ниже будет автоматически подсчитана сумма дохода (с учётом дивидендов) и налогооблагаемая база. После этого следует указать сумму удержанного налога, в том числе с учётом НДФЛ, который удержан с дивидендов. Таким образом, информацию нужно перенести так, как указано в пятом разделе справки 2-НДФЛ.

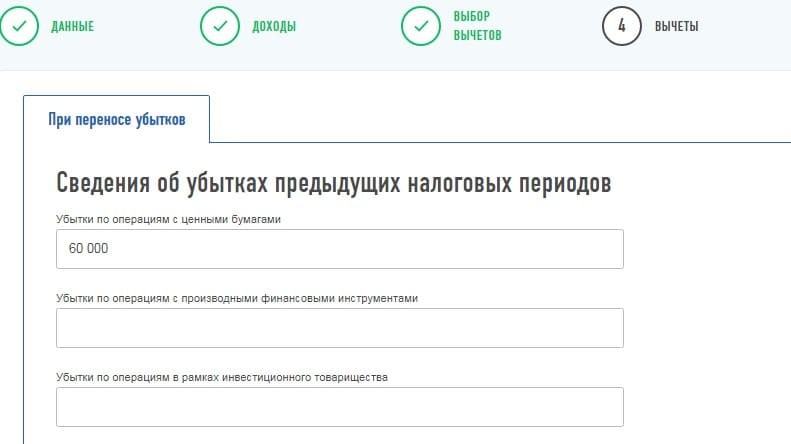

Далее следует указать убыток, который был получен в предыдущих налоговых периодах. Согласно налоговому регистру, в 2019 году был получен убыток по обращающимся ценным бумагам в размере 60 000 руб.

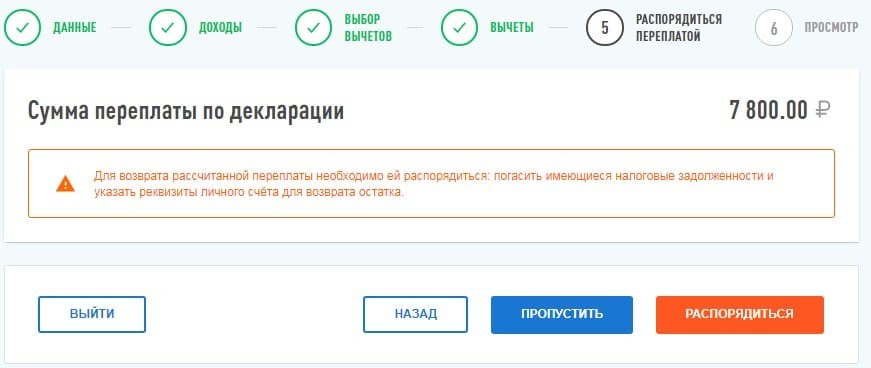

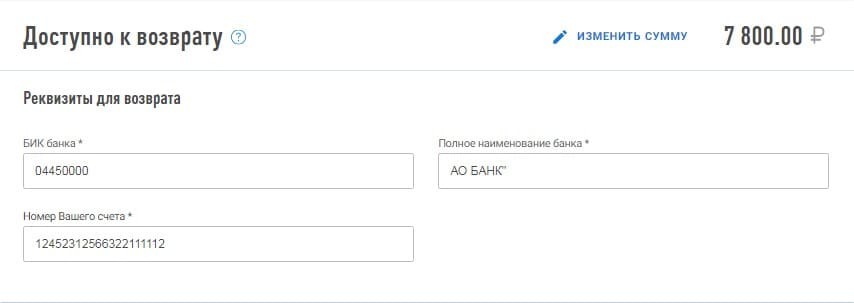

Далее вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

На итоговой вкладке будет показана информация по возврату налога.

Поскольку налогооблагаемой базы хватило, чтобы перенести убыток полностью, то из бюджета будет возвращено 13% от суммы убытка. В нашем примере это 7 800 руб. (60 000 * 13%).

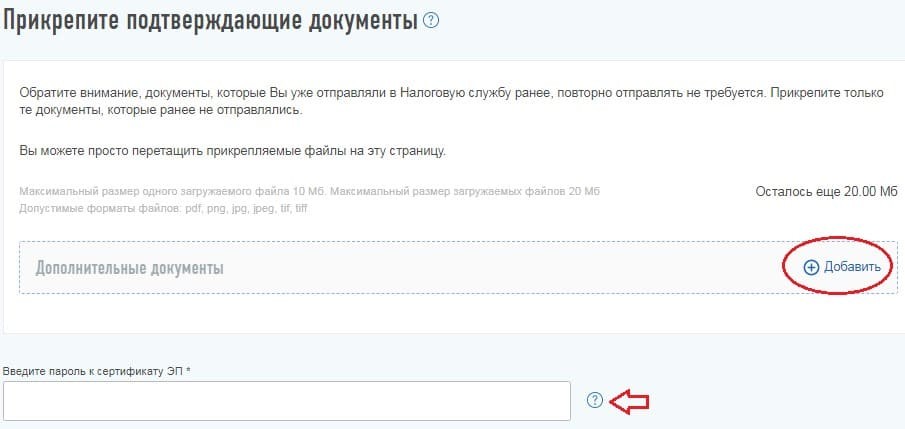

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета при переносе убытков. К таким документам относятся:

- справка 2-НДФЛ за прибыльный год — следует запросить у брокера;

- справка о сумме убытка — это налоговый регистр на доходы лиц по операциям с ценными бумагами и производными финансовыми инструментами;

- брокерский отчёт — налоговый инспектор, помимо справки о сумме убытка, вправе запросить брокерские отчёты, которые подтверждают сумму понесённого убытка;

- договор о брокерском обслуживании и заявление о присоединении к регламенту.

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Комментируемый закон затронул правила обложения НДФЛ и представления отчетности по этому налогу. Рассмотрим их подробнее.

Кого освободили от декларации 3-НДФЛ

Физические лица смогут не указывать в декларации по НДФЛ доходы от продажи недвижимого и иного имущества, если их размер не превышает имущественные вычеты по нему (п. 30 ст. 2 Закона). Речь идет о следующем имуществе и вычетах при его продаже (пп. 1 п. 2 ст. 220 НК РФ):

- 1 млн руб. – предельный размер вычета при продаже жилых домов, квартир, комнат, садовых домов и земельных участков, которые были в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета для иной недвижимости, которая была в собственности налогоплательщика менее минимального срока владения (3 или 5 лет по ст. 217.1 НК РФ);

- 250 тыс. руб. – предельный размер вычета по иной недвижимости (за исключением ценных бумаг), которая была в собственности налогоплательщика менее 3 лет.

Например, гражданин может не подавать декларацию 3-НДФЛ, если доход от продажи квартиры (в собственности менее 3 или 5 лет) составил менее 1 млн руб.

Право не подавать декларацию действует с 01.01.2022 года. При этом новые правила применяются к доходам, полученным начиная с 1 января 2021 года (п. 4 и п. 6 ст. 10 Закона). В 2022 году подается декларация 3-НДФЛ по доходам, полученным в предыдущем году. Поэтому впервые воспользоваться правом не подавать декларацию смогут налогоплательщики, которые продали имущество в 2021 году.

Уточнены правила расчета НДФЛ с доходов по ценным бумагам

Налогоплательщик – физлицо может получать доход в виде материальной выгоды от приобретения ценных бумаг при их первичном размещении эмитентом. Под материальной выгодой в этом случае понимаются превышение рыночной стоимости ценных бумаг над суммой расходов, понесенных на их приобретение (п. 4 ст. 212 НК РФ).

Теперь в этом пункте ст. 212 НК РФ закреплены правила расчета материальной выгоды, если в оплату ценных бумаг передаются акции или доли в УК, которые до этого принадлежали налогоплательщику не менее 5 лет. Налоговая база по НДФЛ в этом случае определяется как превышение рыночной стоимости приобретенных акций над рыночной стоимостью акций (долей участия), переданных в их оплату. Рыночная стоимость определяется на момент передачи акций (п. 22 ст. 2 Закона). Новые правила применяются к доходам, полученным с 1 января 2021 года (п. 8 ст. 10 Закона).

Как правило по операциям с ценными бумагами НДФЛ рассчитывает, удерживает и перечисляет в бюджет налоговый агент – организация (предприниматель). Эти правила закреплены в ст. 226.1 НК РФ. Со 02.08.2021 эта статья дополняется пунктом 17 следующего содержания: при выплате нерезидентам РФ процентного дохода по государственным ценным бумагам РФ, субъектов РФ и муниципальным ценным бумагам исчисление и удержание НДФЛ производит не налоговый агент (п. 28 ст. 2 Закона). Это означает, что рассчитывать налог и платить его в бюджет должен налогоплательщик-физлицо самостоятельно.

Новые льготы по НДФЛ

Со 2 июля 2021 года от НДФЛ освободили доходы предпринимателей в виде полученных безвозмездно работ, услуг или имущественных прав от (новый п. 86 ст. 217 НК РФ, п. 24 ст. 2 Закона):

- органов госвласти, местного самоуправления, корпорации развития малого и среднего предпринимательства (далее – МСП) и ее дочерних обществ, организаций из реестра инфраструктуры поддержки МСП в рамках поддержки МСП в соответствии с Федеральным законом от 24.07.2007 года № 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации";

- организаций, поддерживающих экспорт в рамках Федерального закона от 08.12.2003 № 164-ФЗ, законодательства субъектов РФ, актов органов местного самоуправления;

- физических или юридических лиц, если оплата стоимости работ (услуг, имущественных прав) осуществлена перечисленными выше органами и организациями в рамках выполнения ими указанных полномочий по поддержке субъектов МСП и поддержке экспорта.

Эти положения распространяется на правоотношения, возникшие с 1 января 2019 года (п. 16 ст. 10 Закона № 305-ФЗ). Если в прошлом налогоплательщик получил такие доходы и заплатит НДФЛ, то он может вернуть его, подав декларацию и заявление о возврате или зачете.

Основные изменения в декларации 3 НДФЛ

В обновленной версии справки изменению подверглись некоторые особенности заполнения бланка. Однако, несмотря на большое их количество, декларация 3 НДФЛ в целом сохранила свой прежний вид — в пользу этого говорит тот факт, что ФНС не стала полностью менять форму документа. Так, вместо утверждения нового приказа, было решено утвердить иную его редакцию — № ММВ-7-11/822 от 25 октября.

Прежним остался перечень налоговых агентов — лиц, обязанных предоставить налоговую отчетность по итогам ушедшего года в ФНС России. К ним относятся:

- Организации, признаваемые налоговыми резидентами РФ. Сюда относятся российские предприятия и организации, а также иностранные компании — в случае, когда их отдельные подразделения функционируют на территории России.

- Физические лица, занимающиеся частной практикой. К ним, в соответствии с налоговым законодательством, относят нотариусов и адвокатов.

- Индивидуальные предприниматели.

Декларирование доходов не является заботой большинства россиян, поскольку за них налог рассчитывается и удерживается нанимающими организациями. В случаях, когда граждане получают дополнительный доход, они обязаны его задекларировать, подав справку по форме 3 НДФЛ. Когда же финансовые поступления подлежат отражению в декларации?

- Доходы, которые граждане получают в дар или при продаже имущества — например, недвижимости, транспортных средств, акций компаний и проч.

- Вознаграждения от тех организаций и физлиц, которые не выплачивают НДФЛ на основе заключенных гражданских или гражданско-правовых договоров. Например, это касается доходов от аренды или найма.

- Доходы от розыгрышей призов и лотерей.

- Доходы, которые поступают лицу из источников вне Российской Федерации.

Также подают декларацию 3 НДФЛ те физлица, которые рассчитывают получить налоговые вычеты — суммы, уменьшающие размер налогооблагаемой базы и, следовательно, размер налога. В 2022 году, как и в минувшие годы, налоговые вычеты можно получить, если гражданин:

- Оплачивает лечение или образование детей или близких родственников.

- Направлял средства на благотворительные цели.

- Платил взносы в негосударственные пенсионные фонды (НПФ).

- Приобрел недвижимое имущество.

- Выплачивает по приобретенному жилью ипотечный кредит.

Какие изменения в заполнении декларации 3 НДФЛ в 2022 году

Перейдем к конкретным изменениям, предусмотренным новой редакцией справки. Новая форма бланка более не предусматривает, что налогоплательщик указывает место своего пребывания/проживания на территории Российской Федерации или за ее пределами. В остальном титульный лист имеет прежний вид.

Изменения коснулись листа Д1, в котором производится расчет вычетов на покупку или строительство недвижимого имущества. В нем более не прописывается точный адрес — его заменили сведения об объекте. В новых строках 050 и 051 следует привести лишь кадастровый (условный/инвентарный) номер объекта. А упрощение состоит в том, что адрес автоматически будет присвоен объекту. Отметим, однако, что если объекту покупки/строительства пока не был присвоен официальный номер, его адрес придется указать. Кроме того, для целей расчёта вычета по имуществу из Листа Д1 исключены две строки – 140 и 140, в которых нужно было приводить величину имущественного вычета, принятую к учёту за прошлые налоговые периоды по займам и процентам, а также без их учёта по обычным расходам.

В Листе Е1 появился новый вид социального вычета — на оплату прохождения независимой оценки своей квалификации. Одновременно с этим из листа пропала строка, в которой указывали число месяцев, по итогам которых общая сумма дохода с начала года не перевалила 350 тыс. рублей.

В справке 3 НДФЛ образца 2022 года появился еще один вид вычета, на который может претендовать физлицо, — это инвестиционный вычет в размере положительного финансового результата от продажи (погашения) обращающихся на организованном рынке ценных бумаг. Кроме того, если по операциям в рамках индивидуального инвестиционного счета есть доход и с него уплачен НДФЛ, то этот налог можно вернуть. Отметим, что максимальный размер для этого вычета не был определен законодательством. Указанные изменения нашли отражение в листах З и И — они пополнились новыми строчками.

Важное изменение коснулось общей структуры справки — теперь в ней после последнего листа под литерой И появилось приложение. В нем производится расчет дохода от продажи недвижимого имущества, причем лишь того, которое было оформлено в собственность после 01.01.2016 года. Это связано с изменениями в налоговом законодательстве: теперь, если доходы от продажи недвижимого имущества меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

Ниже дан образец нового титульного листа:

Сроки сдачи справки 3 НДФЛ в 2022 году

В нынешнем году налогоплательщика может несколько озадачить график декларационной кампании. Начнется она, как и положено, 1 января 2022 года, а отчитаться о своих доходах перед налоговыми органами необходимо до 3 мая. Вопросы вызывает крайняя дата подачи сведений в ФНС, ведь законодательством установлен иной срок — 30 апреля ежегодно. Перенос произошел в соответствии с официальным производственным календарем: ввиду праздничных дней, ближайший рабочий день сдвинулся на 3 мая.

Одновременно с ходом декларационной кампании гражданам не обязательно спешить с уплатой средств: ее можно осуществить до 16 июля. Отметим также, что для категорий физлиц, претендующих на налоговые вычеты, срок подачи до 3 мая не актуален. Свою справку 3 НДФЛ они могут представить в течение года в любое время — наказания в виде штрафа за это не предусмотрено.

А на какие сроки по подаче справок НДФЛ ориентироваться людям, отчитывающимся за доходы и одновременно претендующим на вычеты? Увы, для них актуален жесткий график: представить документ они должны до 3 мая — это установленный срок, за несоблюдение которого налогоплательщики караются санкциями. За просрочку взимается 5% от размера долга ежемесячно, но не более 30% указанной суммы и не менее 1 тыс. рублей. За неуплату подоходного налога начисляется штраф в размере 20% от суммы неуплаты.

![]()

1

1

0

![]()

0

1

Читайте также: