Обновление 1с ндфл пф

Обновлено: 13.05.2024

Налоговые агенты – организации (в т.ч. обособленные подразделения организаций), ИП, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, которые выплачивают доходы гражданам и обязаны рассчитывать, удерживать и перечислять НДФЛ с этих доходов в бюджет РФ.

Срок сдачи расчета

- по итогам отчетных периодов (I квартал, полугодие и 9 месяцев) - не позднее последнего дня месяца, следующего за отчетным периодом;

- за год - не позднее 1 марта следующего года.

Если срок сдачи расчета выпадает на выходной или праздничный день, то он переносится на ближайший рабочий день.

В 2021 году расчет представляется в следующие сроки:

| I квартал | 30.04.2021 |

| Полугодие | 02.08.2021 |

| 9 месяцев | 01.11.2021 |

| Год | 01.03.2022 |

Изменения в 6-НДФЛ - 2021

Начиная с 2021 года расчет 6-НДФЛ нужно сдавать по новой форме.

Главное новшество - объединение расчета 6-НДФЛ и справок 2-НДФЛ в единый отчет. Помимо этого, в форму были внесены и другие изменения, влияющие на порядок ее заполнения:

- разделы 1 и 2 поменяли местами: в разделе 1 отражается информация о сроках перечисления и сумме налога, а в разделе 2 - обобщенная информация о суммах начисленного дохода и удержанного налога;

- исключили строки, в которых указывали даты получения дохода и удержания налога;

- добавили поле, в котором нужно отражать КБК (стр. 010 раздела 1 и стр. 105 раздела 2);

- отдельно выделили в разделе 2 доходы по трудовым договорам и ГПД;

- в справке о доходах исключили информацию о налоговом агенте, т.к. она отражается на титульном листе формы, и признак справки.

При сдаче расчета за 2021 год необходимо учесть новые изменения.

Внесенные поправки носят не только технический характер (изменение штрихкодов, добавление КБК в справку к расчету), но и меняют форму и порядок ее заполнения.

Рассмотрим наиболее значимые изменения:

Проверка расчета

Сколько справок о доходах нужно формировать на сотрудника, который сначала уволился, а затем снова был принят на работу?

Сколько справок о доходах работника нужно подавать в случае его работы одновременно в нескольких подразделениях организации?

Как сдавать расчет, если организация (обособленное подразделение) в течение года изменила свое местонахождение?

Титульный лист

В титульном листе отражаются сведения о налоговом агенте.

Не допускается указание номера корректировки в уточненном расчете без ранее принятого первичного расчета.

Также указываются ИНН и КПП (при наличии) налогового агента.

В разделе титульного листа также отражается сведения о подписанте расчета:

- Руководитель - если документ представлен налоговым агентом;

- Уполномоченный представитель - если документ подан представителем налогового агента. При этом указывается наименование представителя и реквизиты документа, подтверждающего его полномочия.

Раздел 1. Данные об обязательствах налогового агента

В разделе 1 отражаются сведения об удержанном (возвращенном) налоге, срок перечисления (возврата) которого наступает в последние три месяца отчетного периода.

Если налог удержан, а срок его перечисления наступит в следующем отчетном периоде, то сведения об этом налоге в разделе 1 за текущий отчетный период отражать не нужно, за исключением случая выплаты дохода в последний рабочий день отчетного периода (см. здесь).

По строке 010 указывается КБК налога.

С 01.01.2021 года, помимо основного КБК, применяемого налоговыми агентами, в отношении налога, исчисленного с налоговой базы, превышающей 5 млн. руб., используется новый КБК 18210102080011000110.

По строке 020 отражается обобщенная по всем физическим лицам сумма налога, удержанная за последние три месяца отчетного периода.

По строке 021 указывается дата, не позднее которой должна быть перечислена сумма налога.

Если срок перечисления налога, отражаемый по строке 021, выпадает на выходной или праздничный день, то указывается ближайший следующий за ним рабочий день.

По строке 022 указывается обобщенная сумма удержанного агентом налога, подлежащая перечислению в срок, отраженный по строке 021.

Сумма значений всех строк 022 должна соответствовать значению строки 020, т.е.:

стр. 020 = ∑ стр. 022

По строке 030 отражается общая сумма налога, возвращенная налоговым агентом физическим лицам за последние три месяца отчетного периода (например, когда работник представил уведомление о праве на социальный или имущественный вычет не с начала года).

По строке 031 указывается дата возврата налога.

Возврат излишне удержанной суммы налога должен быть произведен налоговым агентом в течение трех месяцев со дня получения от работника заявления.

По строке 032 указывается сумма налога, возвращенная налоговым агентом в срок, отраженный по строке 031.

Сумма значений всех строк 032 должна соответствовать значению строки 030, т.е.:

стр. 030 = ∑ стр. 032

Раздел 2. Расчет исчисленных, удержанных и перечисленных сумм НДФЛ

В разделе 2 указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей ставке.

Если налоговый агент выплачивал физическим лицам доходы, облагаемые по разным ставкам налога, раздел 2 заполняется отдельно для каждой налоговой ставки.

По строке 105 указывается КБК налога.

С 01.01.2021 года, помимо основного КБК, применяемого налоговыми агентами, в отношении налога, исчисленного с налоговой базы, превышающей 5 млн. руб., используется новый КБК 18210102080011000110.

По строке 110 отражается общая сумма дохода, начисленная по всем физическим лицам нарастающим итогом с начала налогового периода.

В строках 111-115 приводится расшифровка начисленного дохода по видам выплат:

- доходы, начисленные физическим лицам в виде дивидендов, указываются по строке 111;

- доходы, начисленные по трудовым договорам - по строке 112;

- доходы, начисленные по гражданско-правовым договорам (ГПД) - по строке 113;

- доходы, начисленные высококвалифицированным специалистам (ВКС) по трудовым договорам и ГПД - по строке 115 (из строк 112 и 113).

По строке 120 отражается количество физических лиц, которым начислен облагаемый доход в течение соответствующего отчетного периода.

В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица, его считают только один раз.

По строке 121 из общего количества лиц, отраженных по строке 120, указывается количество ВКС, получивших доход по трудовым договорам и ГПД.

По строке 130 отражается нарастающим итогом общая сумма налоговых вычетов, уменьшающих налогооблагаемый доход, указанный в строке 110. В сумме налоговых вычетов также указывают другие суммы, которые уменьшают налоговую базу, и необлагаемые суммы, если доходы освобождены от налога в определенных пределах (например, материальная помощь в размере 4000 руб.).

Если сумма вычета окажется больше суммы дохода, то вычет указывается в размере, не превышающем доход.

По строке 140 отражается обобщенная по всем физическим лицам сумма исчисленного налога нарастающим итогом с начала года.

По строке 141 отражается сумма исчисленного налога с выплаченных дивидендов по всем физлицам с начала года. При этом исчисление суммы налога по каждому налогоплательщику осуществляется отдельно в отношении каждой выплаты дохода.

По строке 142 отражается обобщенная по всем ВКС сумма исчисленного налога нарастающим итогом с начала года.

По строке 150 указывается сумма фиксированных авансовых платежей, которые заплатил иностранец при получении патента. На эту сумму налоговый агент может уменьшить сумму исчисленного налога при наличии соответствующих документов (заявление от сотрудника, уведомление из ИФНС, квитанции об уплате фиксированных платежей).

По строке 155 отражается сумма налога на прибыль, удержанная в отношении дивидендов, полученных российской организацией, и подлежащая зачету при определении суммы налога по доходам от долевого участия в этой организации.

По строке 160 указывается сумма удержанного налога, исчисленная нарастающим итогом с начала налогового периода.

Если по строке 110 указана сумма дохода, но его фактической выплаты в отчетном периоде еще не было, то по строке 160 налог с такого дохода не отражается, поскольку он будет удержан в другом отчетном периоде.

По строке 170 отражается сумма налога, которую налоговому агенту невозможно удержать (например, при натуральной оплате труда при отсутствии денежных выплат). В эту сумму не включают налог с зарплаты, которая будет выплачена в следующем отчетном периоде.

По строке 180 отражается сумма налога, излишне удержанная налоговым агентом.

По строке 190 указывается сумма налога, возвращенная налоговым агентом (например, в случае излишнего удержания налога из доходов работника).

Приложение 1. Справка о доходах и суммах налога физического лица

Справка подлежит заполнению при составлении расчета за налоговый период - календарный год.

Далее указывается уникальный порядковый номер справки, присваиваемый налоговым агентом.

Раздел 1. Данные о физическом лице - получателе дохода

В этом разделе приводятся сведения о физическом лице.

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

Далее указывается дата рождения физического лица.

Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность.

Раздел 2. Общие суммы дохода и налога по итогам налогового периода

В разделе 2 отражаются итоговые данные, рассчитанные на основе сведений из раздела 3 и приложения к справке.

Данный раздел заполняется отдельно для каждой налоговой ставки.

В отдельном поле указывается КБК налога.

Раздел 3. Стандартные, социальные и имущественные налоговые вычеты

Раздел заполняется в том случае, если физическое лицо имеет право на налоговые вычеты и получает их у налогового агента.

Раздел 4. Сумма дохода, с которого не удержан налог налоговым агентом, и сумма неудержанного налога

В данном разделе указываются следующие сведения:

- сумма дохода, с которого налоговый агент не удержал налог в налоговом периоде;

- исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

Приложение. Сведения о доходах и соответствующих вычетах по месяцам налогового периода

В приложении к справке указываются ежемесячные суммы начисленных и полученных физическим лицом в денежной и натуральной формах доходов и соответствующих вычетов.

Стандартные, социальные и имущественные налоговые вычеты в приложении не отражаются.

В отдельном поле указывается КБК налога.

Разбираемся, как можно не облагать налогом и страховыми взносами зарплату за счет ковидных субсидий в 1С:ЗУП. Первый способ – показать сумму, которая не облагается, как вычет к налогооблагаемому доходу. Еще один — снизить месячный доход на необлагаемую сумму.

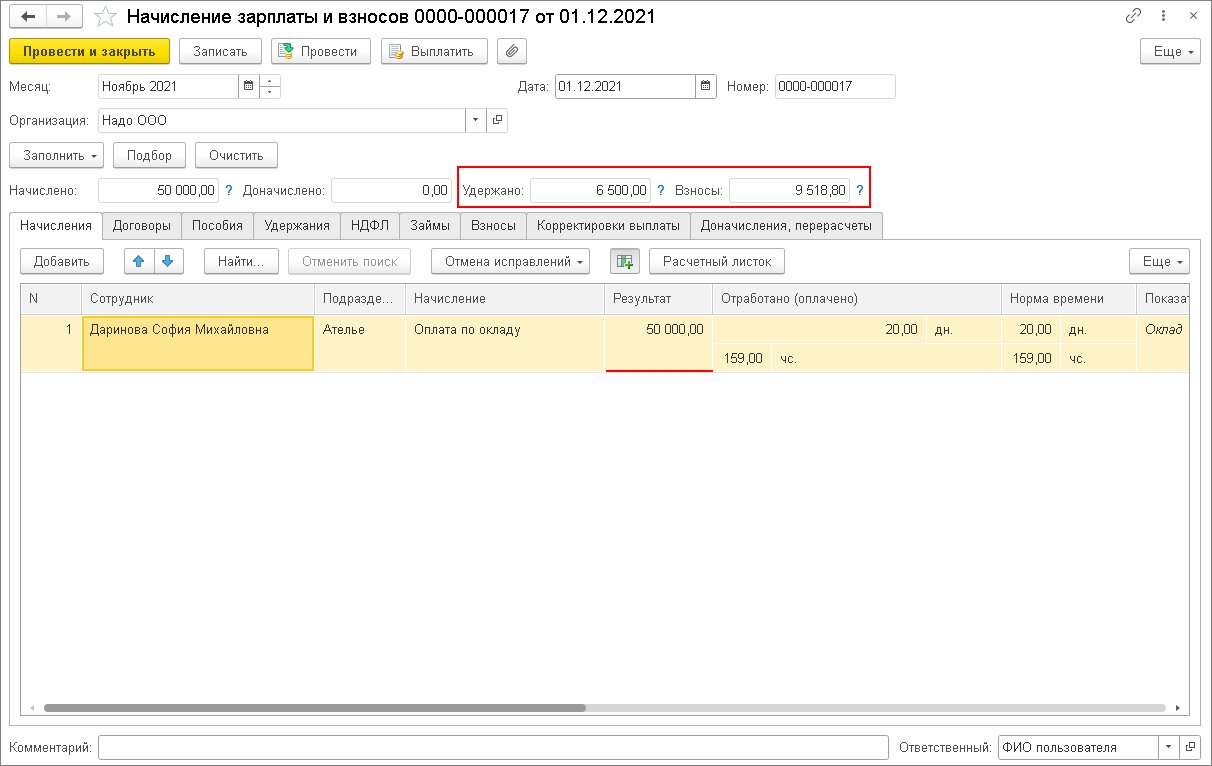

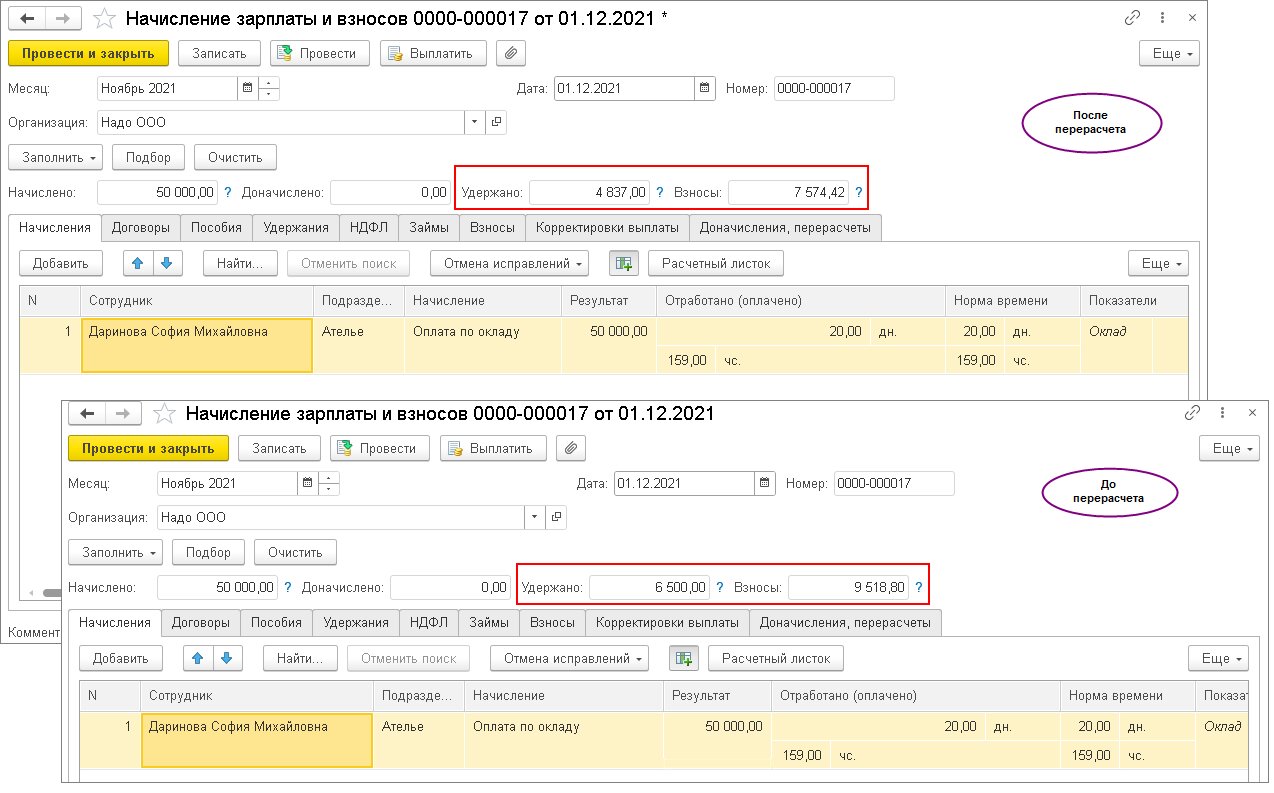

Предположим, компании, входящей в реестр малых и средних предприятий, полагается субсидия в ноябре 2021 года. Она решила, начисляя зарплату за этот месяц, освободить от налога по 12 792 руб. (минимальный размер оплаты труда) на каждого человека.

Рассмотрим, как происходит начисление по каждому работнику.

Сдавайте отчетность быстро, просто и вовремя во все контролирующие органы с сервисом 1С

1. Если решено показывать необлагаемую сумму как вычет к доходу в учете НДФЛ

2. Чтобы начислить деньги за нужный период

3. Прежде чем корректировать базу по налогу

Проверьте, что у всех плательщиков хватает для этого зарплаты. Иначе получится недопустимый отрицательный результат.

Обменивайтесь документами дистанционно

4. Для сокращения налогооблагаемой базы по НДФЛ на размер вычета

5. Прежде чем корректировать облагаемую базу

Проверьте, хватает ли доходов.

6. Рассчитайте начисленные раньше показатели за ноябрь

В данном случае сотрудник деньги еще не получал, поэтому рекомендуем второй вариант.

Формула такая: (50 тыс. руб. – 12 792 руб.) * 13 %. Таким образом налог составит 4837 руб., а не 6500.

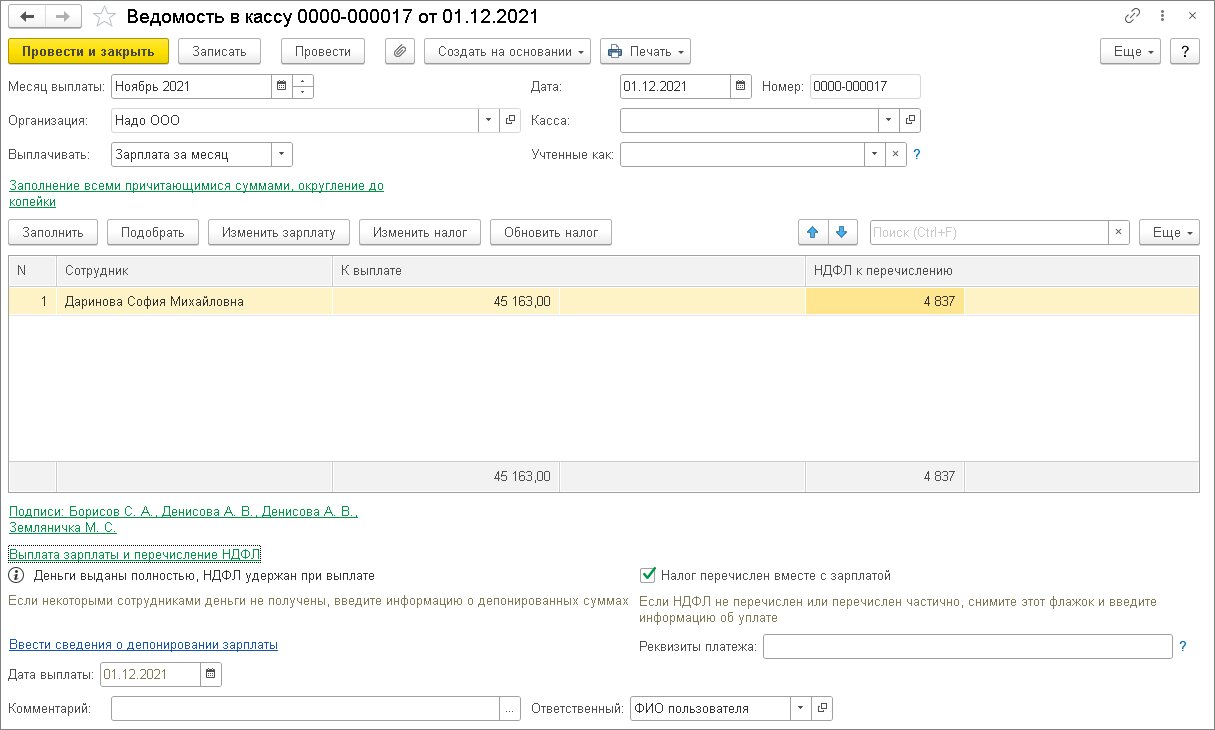

7. Переводим деньги за ноябрь

На карту будет начислено 45163 руб., то есть оклад за вычетом рассчитанного выше налога.

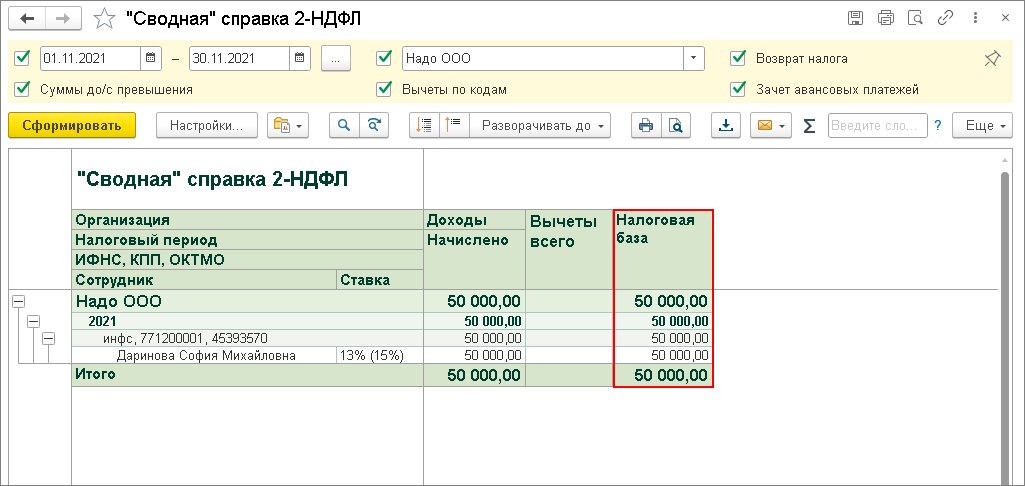

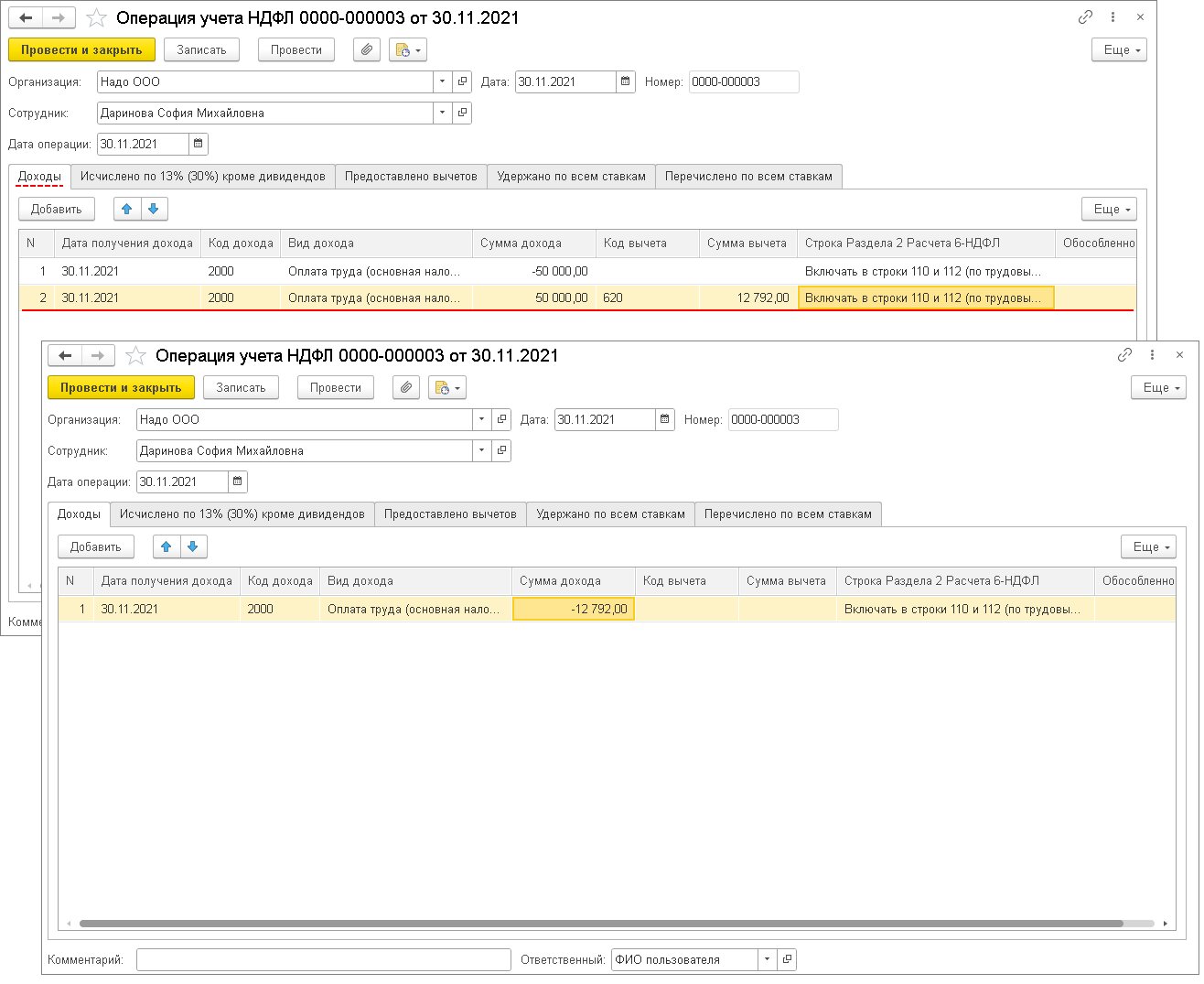

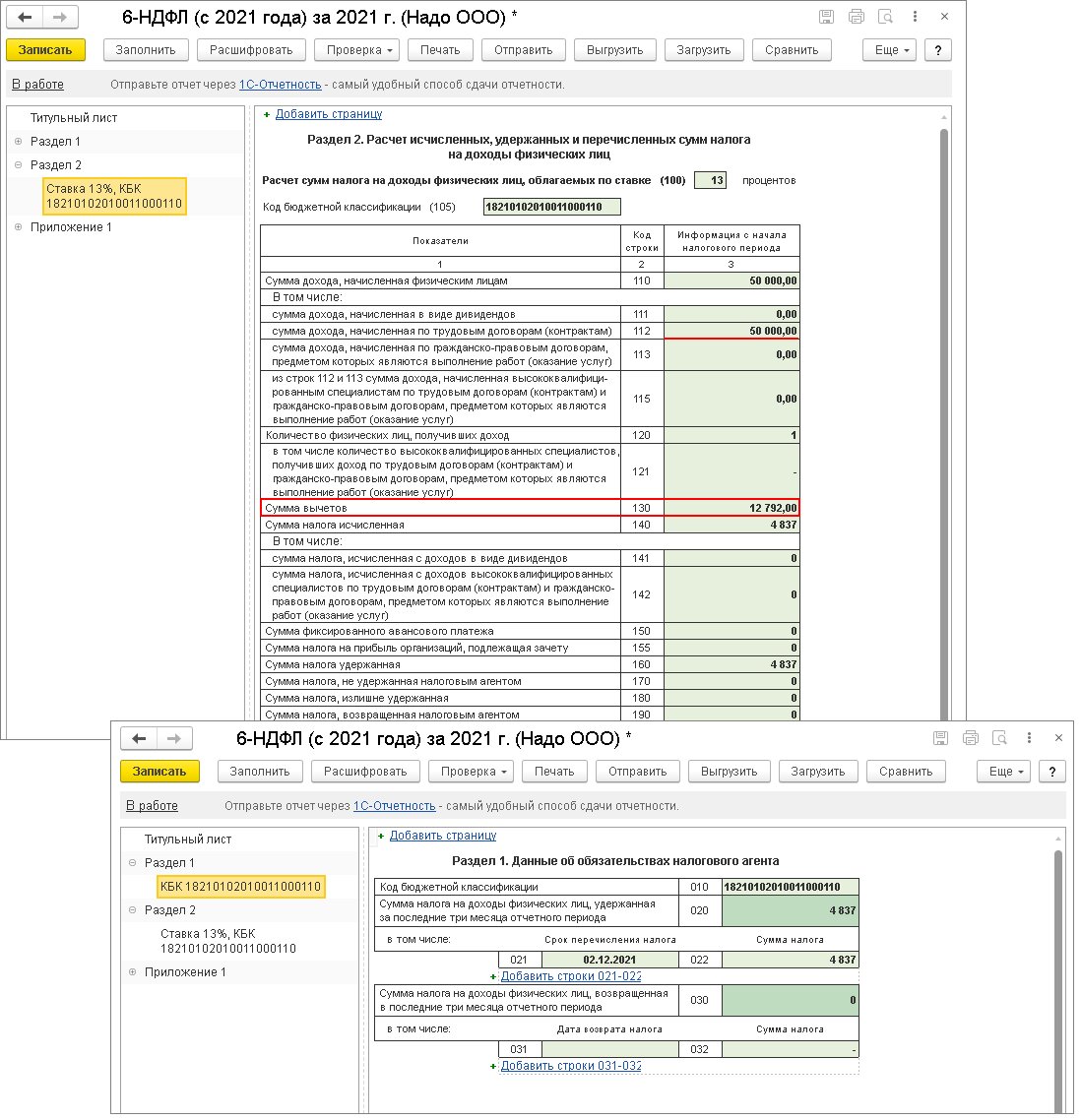

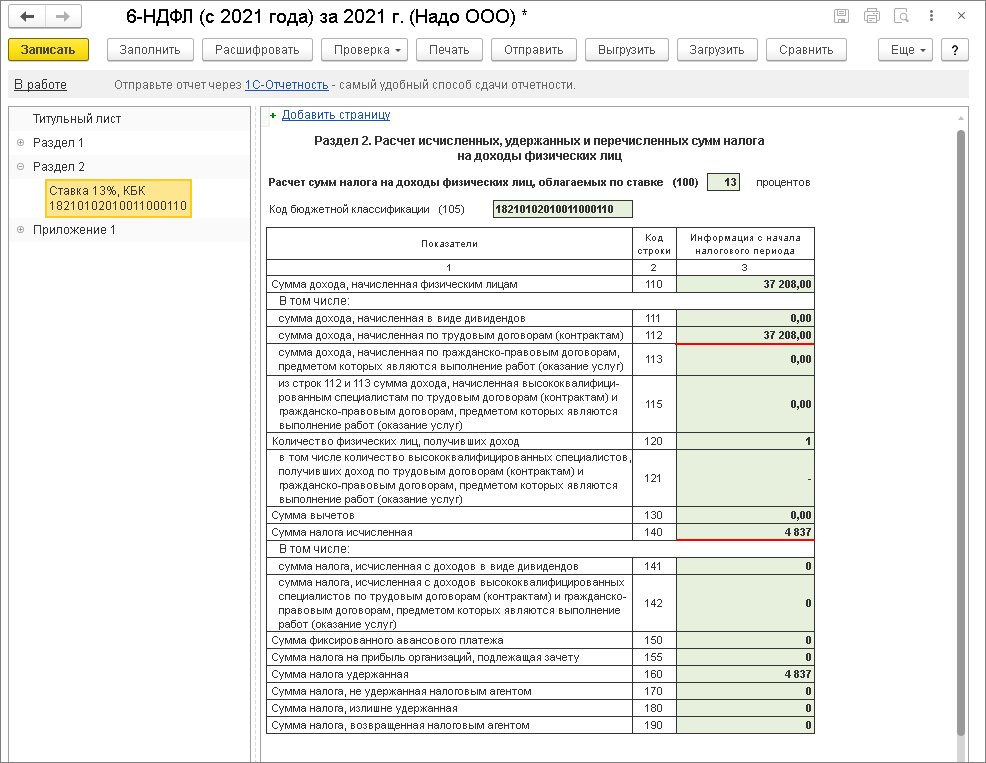

1. В годовом расчете 6-НДФЛ 12 792 руб. появятся в строчке 130 как вычет (см. иллюстрацию ниже). НДФЛ — 4837. Если налогооблагаемый доход за месяц был снижен на 12 792 руб., то в 6-НДФЛ по строке 112 отразится 37 208 руб. (зарплата за ноябрь минус 12 792).

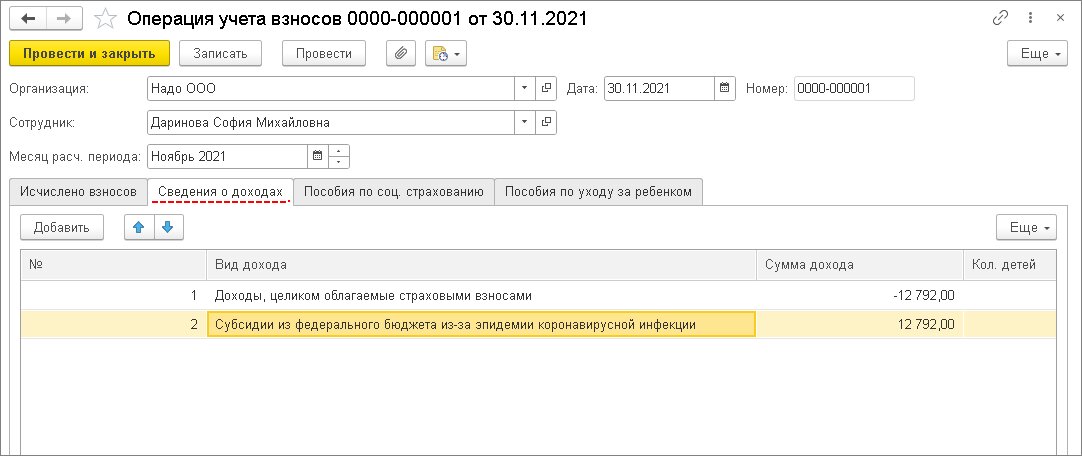

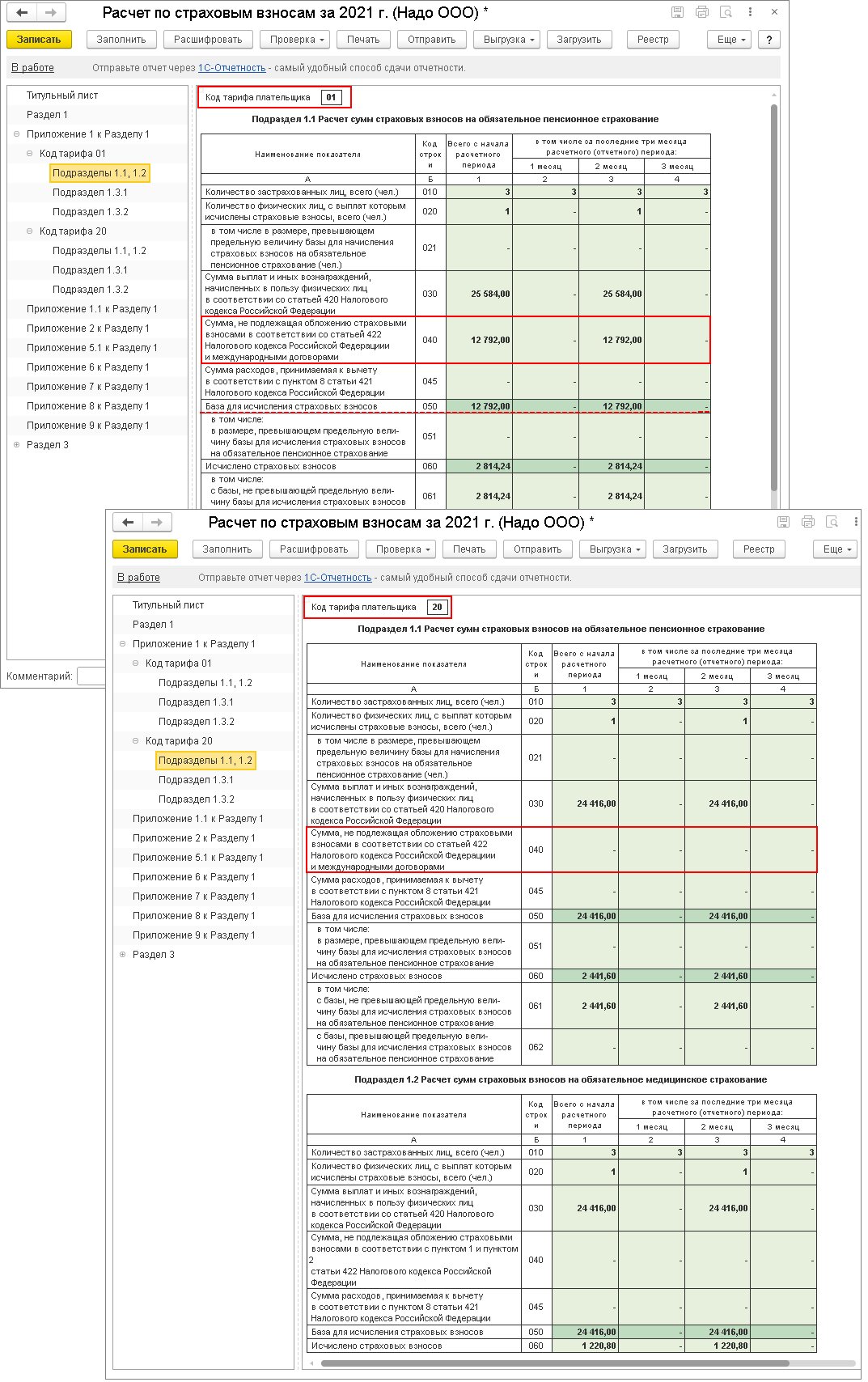

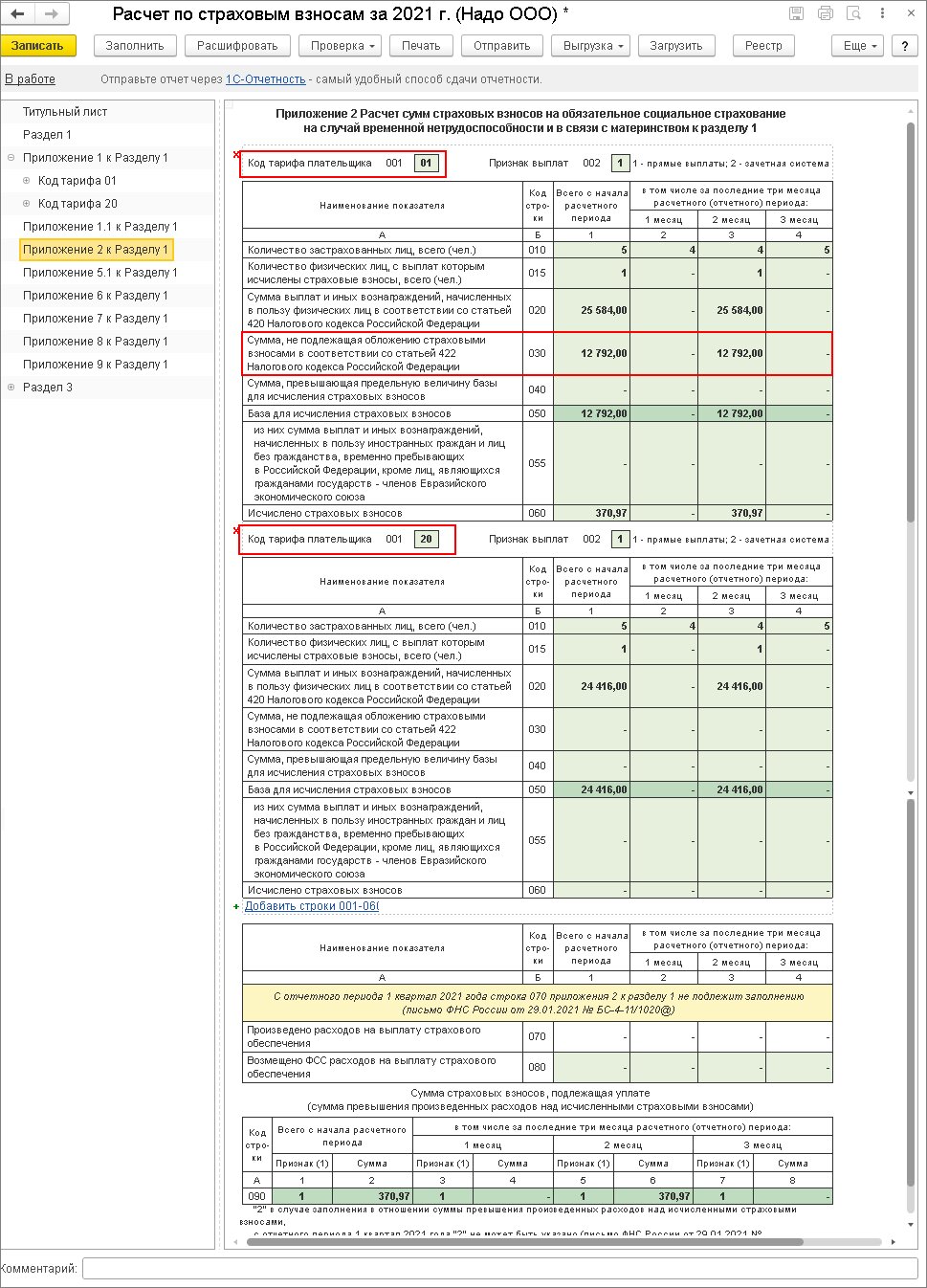

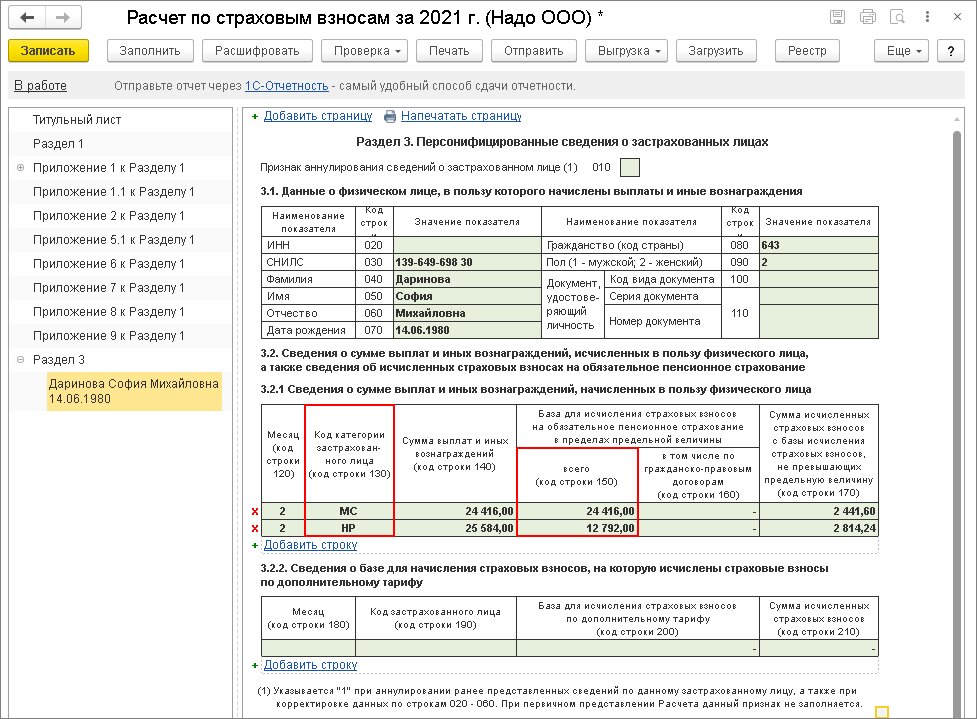

2. В расчете по взносам сумма, которая не облагается, отразится по строке 040 подраздела 1.1 и 1.2 приложения 1 и строке 030 приложения 2 к разделу 1 по коду тарифа "01.

В разделе 3 данные по работнику за три месяца отразятся двумя категориями застрахованного лица (строка 130). С кодом категории "НР" демонстрируются начисления по общим тарифам. При этом по строке 150 подраздела указывается значение не больше МРОТ. С кодом категории "МС" отражаются начисления по сниженному тарифу в части больше МРОТ.

Возможны и другие способы решения вопроса. Но не отражение в программе расчета зарплаты вводом начислений с отрицательными суммами — оно чревато проблемами с перерасчетом начислений и его отражением в учете, а также оформлением корректирующих отчетов.

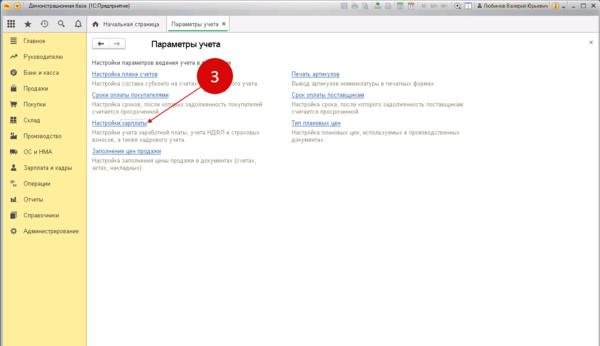

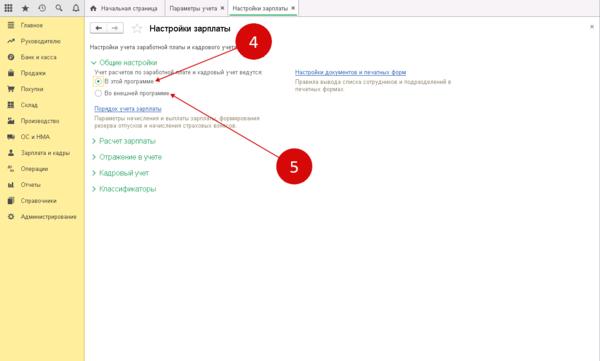

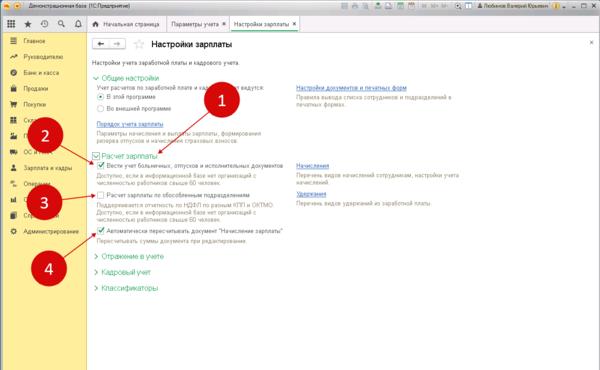

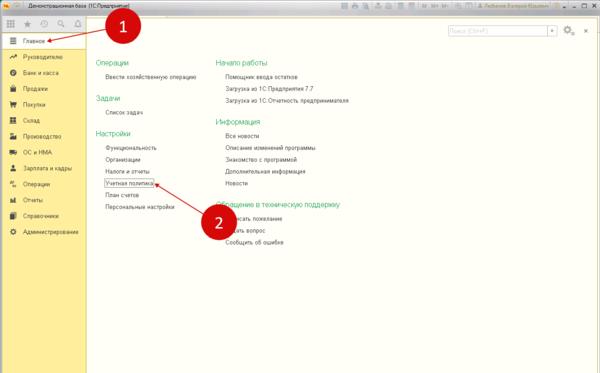

Расчёт НДФЛ в 1С 8.3 Бухгалтерия следует начать с базовых настроек программы. Этот этап важен, так как именно на нём в 1С формируется структура регистров по налогу на доходы физлиц. Когда происходит начисление заработной платы и прочих доходов, в этих регистрах будут собираться данные, которые затем используются для налоговых отчётов для физических лиц. Как происходит правильная настройка регистра в 1С 8.3 Бухгалтерия вы узнаете в этом материале.

Удержание НДФЛ происходит из получаемых работниками организации-работодателя доходов. Компания в этом случае выполняет роль налогового агента. Организация должна сама рассчитывать налог своего работника и сдавать соответствующие декларации.

Первичные настройки для учёта НДФЛ

Определитесь какие варианты учёта заработной платы вам понадобятся

Настроим 1С под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

- Получите подарок при покупке любых программ и услуг 1С на сумму от 33 000 рублей!

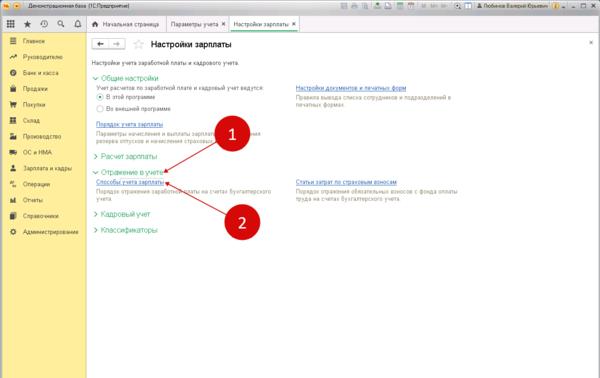

Учёт начислений: произведите настройку

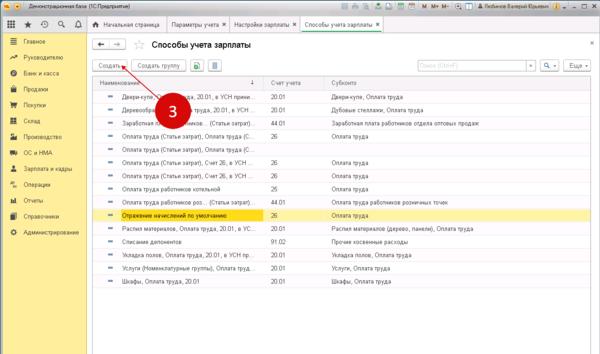

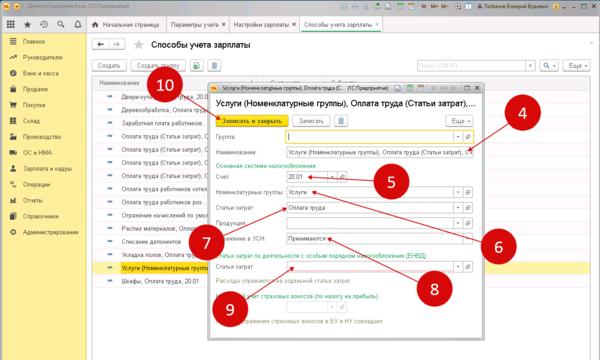

Процесс настройки способов учёта зарплаты

Рекомендуется ознакомиться с дополнительной настройкой зарплаты, и, если есть необходимость, внести изменения в отдельные пункты. Имеется ввиду порядок отображения зарплаты на счетах бухучета.

Важно отметить, что даже на одно предприятии могут использоваться сразу несколько способов учёта для различных отделений, групп работников или же номенклатурных групп.

В этом окне нужно указать:

- Название нового способа (шаг 4);

- Счёт учёта (шаг 5);

- Номенклатурную группу (шаг 6);

- Статью затрат (шаг 7);

- Учитывать расход при УСН или нет (шаг 8);

- Статью затрат при ЕНВД (шаг 9);

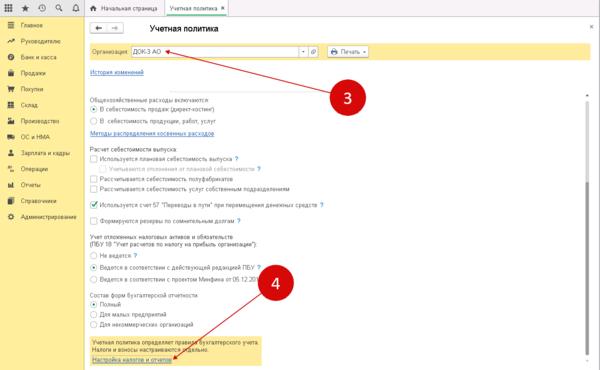

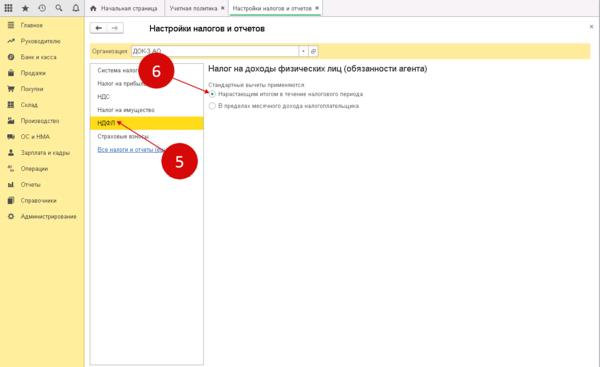

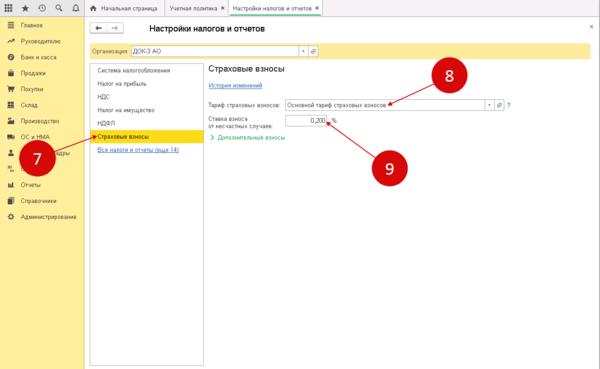

Учётная политика для регистров НДФЛ: подробная настройка

Затем кликните на вкладку «Страховые взносы (шаг 7), определитесь с тарифом страховых взносов (шаг 8) и отметьте ставку ФСС по несчастным случаям (шаг 9).

Настройка учётной политики произведена, можно начинать отображение НДФЛ в регистрах.

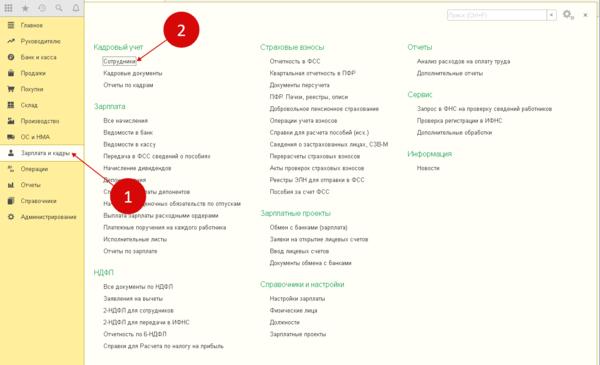

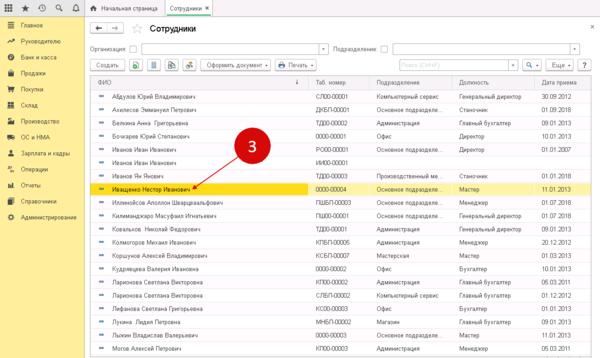

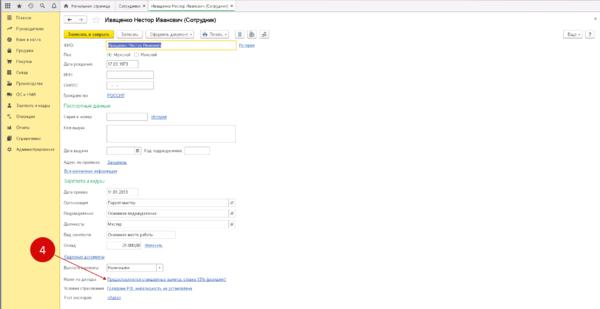

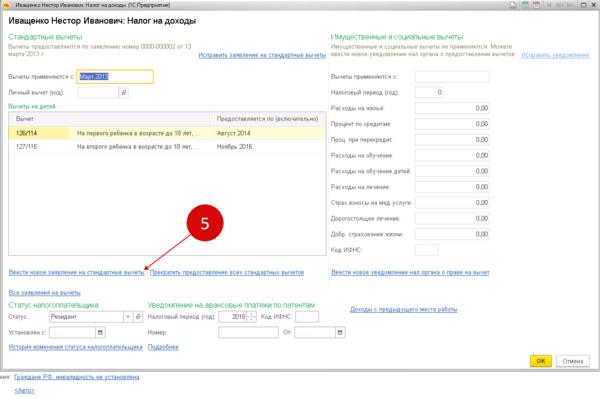

Ввод данных по налоговым вычетам по сотрудникам

После открытия окна нажмите на определённом заранее сотруднике (шаг 3). В результате система откроет карточка сотрудника.

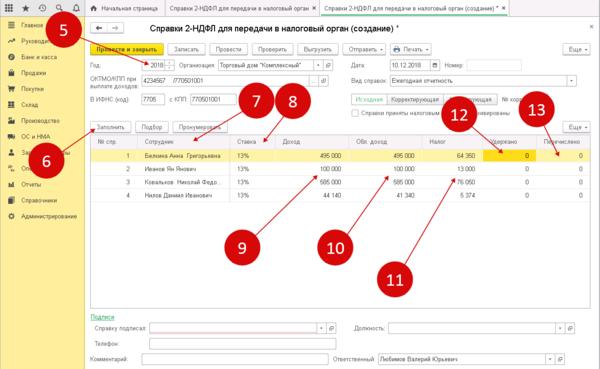

Завершите начисление зарплаты и расчёт НДФЛ в 1С 8.3

Создайте налоговую декларацию

- Сотрудник (пункт 7);

- Ставка (пункт 8);

- Доход (пункт 9);

- Облагаемый доход (пункт 10);

- Налог (пункт 11);

- Удержано (пункт 12);

- Перечислено (пункт 13);

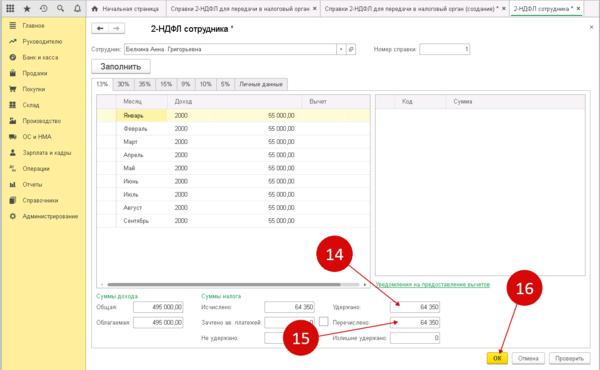

Если нужно откорректировать данные по одному из сотрудников, достаточно кликнуть по нём два раза. Будет открыто 2-НДФЛ.

Подскажите пожалуйста, должны ли дивиденды входить в налоговую базу для учета прогрессивного налогообложения?

Зарплатники клянутся, что должны, но 1с их не учитывает.

В коде 1с в общем модуле УчетНДФЛ данные собираются с таким отбором:

И СведенияОДоходахНДФЛ.КодДохода.СтавкаНалогообложенияРезидента = ЗНАЧЕНИЕ(Перечисление.НДФЛСтавкиНалогообложенияРезидента.Ставка13)

из регистра СведенияОДоходахНДФЛ

При этом у дивидендов код дохода установлен - код1010.

Для этого кода ставка установлена другая - Перечисление.НДФЛСтавкиНалогообложенияРезидента.Ставка09

(Наименование у нее: 13% (до 2015 - 9%, для нерезидента 15%))

По этому для расчета прогрессивного налога НДФЛ дивиденды не учитываются

Все это захардкодено в 1С конечно же.

Если ничего не получается, почитайте, наконец, инструкцию.

Настройка - реквизиты организации - открыть - учетная политика - вкладка НДФЛ - включить флажок "Выполнять расчет НДФЛ по прогрессивной шкале".

возможно, что в текущем релизе и нет соответствия НК

Прочитайте еще раз, пожалуйста.

В пользовательском режиме эти реквизиты недоступны для редактирования.

(0) в расчет предельной величины 5 млн входят доходы, облагаемые по ставке 13 %, перечисленные в п. 2.1 ст. 210 НК РФ, включая дивиденды (см. подробный комментарий).

(0) КБК разные у 15% с дивидендов и 15% с превышения. Это разные налогооблагаемые базы по разным случаям. Это разный НДФЛ. Только размер ставки совпал, в остальном это разные вещи.

У меня ERP, скачал последнюю версию, там тоже самое:

Справочник ВидыДоходовНДФЛ МодульМенеджера ЗаполнитьКодыДоходовНДФЛ

(16) Значит все-таки в 1с все правильно?

(18) Да, они давят, но я хочу разобраться, прежде чем что-то исправлять

(20) А ты как думаешь, если КБК разные?

Если я не ошибаюсь, то КБК следующие:

НДФЛ по обычной ставке 13%: 182 1 01 02010 01 1000 110

НДФЛ по повышенной ставке 15%: 182 1 01 02080 01 1000 110

НДФЛ с дивидендов налоговый агент: 182 1 01 02010 01 1000 110

НДФЛ с дивидендов сам получатель: 182 1 01 02030 01 1000 110

Это всё разные суммы. Учитывать их надо по разному и платить отдельно.

Дивиденды это не ЗП. Налоговая база для этих двух разных НДФЛ разная. По сути у этих доходов только одна статья НК РФ (название налога). Декларация общая но в разных разделах. Собственно всё. Всё остальное разное. Они ни как не пересекаются, более того их максимально стараются в НК РФ друг от друга отделить фразами типа "в отношении которых исчисление и уплата налога осуществляются в соответствии со статьями 227, и 228 НК РФ".

Получается, что не попадет эта сумма в базу, если там будет явным образом указано Ставка13

Но по статье и должна быть другая база под дивиденды.

Если предположить, что в ERP этот кусочек работает верно, то определение момента превышения предела по дивидендам должно быть выполнено отдельно от общей ставки 13

По крайне мере, в ЗУП это прописано отдельными кусками и не вглядывался досконально, но при беглом просмотре похоже на то, что все учитывается правильно.

(23) Ну так назвали перечисление "Ставка13". Смешали вид налога и размер ставки.

Если совсем правильно проектировать структуру, то должен быть разделитель (измерение) по виду НДФЛ и ещё один разделитель (измерение) по размеру ставки, который может быть одновременно у каждого вида. Резиденты не резиденты. Превышение не превышение. Тем более что собираются регрессивную ставку расширять на несколько пределов к какому-то там году.

База считается по виду налога по доходам, которые относятся к каждому виду дохода. Далее распределение по ставкам. Другими словами всегда необходимо знать к чему что когда отнесли и как распределили, пересчитали и т.д.

(22) А вот в 6-НДФЛ почему-то КБК одинаковый и для дивидендов, и для обычных доходов. И этот КБК на одну цифру отличается от тех, что приезжают в выписке по расчетам с бюджетом.

Эту странность я до сих пор не понял ((

(26) Попытка переложить распределение бюджета на плательщиков та ещё песня. Это как распределение по ОКАТО/ОКТМО федерального налога. Какая для меня хрен разница через какую налоговую инспекцию я отчитываюсь по уплате ФЕДЕРАЛЬНОГО налога. Или это что бы налоговые между собой не подрались как "волки" за "овец". Тут я кормлюсь, а тут вы :-)

Сама налоговая у себя внутри пусть что хотят там делят, по ОКТМО, КБК и т.д. Зачем весь этот "геморой" на голову налогоплательщиков вываливать. Зачем мне разбираться как правительство бюджетирование придумали - это их личная кухня. У каждого предприятия своё бюджетирование - в нем бы разобраться.

Как говорил по-моему Ленин: "Лучше проще - да лучше", "Лучшее - враг хорошему".

Читайте также: