Областной закон по транспортному налогу

Обновлено: 18.05.2024

До 1 декабря 2021 года физлицам нужно заплатить транспортный налог.

Владелец Форда Фокуса из Москвы заплатит около трех тысяч рублей, за Пежо 408 в Брянске начислят чуть больше двух тысяч, а за Тойоту Камри в Хабаровске могут насчитать почти 15 тысяч налога.

Что это за налог, как его посчитать, как заплатить и можно ли сэкономить — обо всем в одной статье.

Что вы узнаете

Что такое транспортный налог

Транспортный налог — это один из трех имущественных налогов, которые должны платить граждане. Еще его платят фирмы, но у них свои условия и сроки. В статье рассказываем о транспортном налоге для физлиц, включая ИП.

Этот налог касается только собственников транспортных средств, а не вообще всех. Если у вас нет машины, мотоцикла или яхты, можете не читать эту статью. Почитайте лучше, как пользоваться каршерингом. А если только задумываетесь о покупке, посчитайте, выгодно ли вообще содержать машину.

Транспортный налог — региональный. Это значит, что деньги налогоплательщиков не поступают в федеральный бюджет, а остаются в регионах. Потом их тратят на строительство дорог, школ, больниц, зарплату губернатора и еще какие-то важные для области, республики или края цели. Этот налог не идет на содержание армии, материнский капитал или выплату пенсий по выслуге лет.

Кто платит транспортный налог

Транспортный налог платят собственники транспортных средств. То есть не те, кто ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам, если это разные люди.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Есть виды транспорта, на которые налог не начисляют. Например, если автомобиль специально оборудован для человека с инвалидностью. Или если у машины мощность меньше 100 лошадиных сил и ее купили через соцзащиту. На весельную лодку и молоковоз налога тоже нет.

Дальше мы будем говорить об автомобилях, но правила универсальные для всех транспортных средств.

После этого в течение 10 дней информация о смене собственника попадает в налоговую инспекцию. Теперь там знают: машина больше не принадлежит тому человеку, а принадлежит вот этому. Значит, и транспортный налог за эту машину мы теперь начислим новому владельцу. За тот год, когда продали машину, налог начислят обоим владельцам. Каждый заплатит за тот период, когда он был собственником.

Расчет транспортного налога

Владельцам автомобилей не нужно считать транспортный налог самостоятельно. Для физлиц это делает налоговая инспекция. Она сама узнает, что кому принадлежит из транспорта, какая мощность двигателя у автомобиля и как долго он находится у владельца. Каждый год сумму налога указывают в уведомлении.

При исчислении транспортного налога инспекция учитывает такие показатели:

- Налоговую базу, например мощность двигателя автомобиля. Это показатель, который потом умножают на ставку налога. Налоговую базу берут из документов на транспорт.

- Налоговую ставку: сколько стоит одна единица налоговой базы. Например, сколько нужно заплатить за одну лошадиную силу.

- Период владения: сколько месяцев машина принадлежала конкретному человеку.

- Повышающий коэффициент. Его устанавливают для некоторых моделей дороже 3 млн рублей. Список таких машин каждый год определяет Минпромторг — его публикуют на официальном сайте.

Все это учитывается автоматически. Но все равно стоит проверять налоговые уведомления: какая мощность двигателя там указана, нет ли давно проданной машины и за сколько месяцев начислен налог.

Расчет транспортного налога для Тойоты с двигателем мощностью 249 лошадиных сил, если собственник живет в Хабаровске и владел машиной весь 2020 год

Ставки транспортного налога

Каждый регион сам решает, сколько его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но регионы могут их менять, например уменьшить или увеличить, но не более чем в десять раз.

Обычно ставка зависит от мощности двигателя. Каждая лошадиная сила стоит сколько-то рублей. Еще ставка может быть установлена в зависимости от тяги, вместимости и даже просто на единицу транспортного средства.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

Если регион не установил свои ставки, то используют указанные в налоговом кодексе. Но федеральные ставки гораздо ниже региональных. Для сравнения: по налоговому кодексу для машины мощностью 200 лошадиных сил ставка составляет 5 Р , а фактическая ставка за такую мощность в Москве — 50 Р , в Хабаровске — 30 Р , а в Брянске — 40 Р . Возможностью увеличивать базовые ставки регионы пользуются по полной программе — вот таблица налога на лошадиные силы в Москве. .

Транспортный налог для пенсионеров — это региональный фискальный платеж, который обязателен для всех автовладельцев, в том числе пожилого возраста. Предусмотрены льготы и освобождение от уплаты.

Как рассчитывают транспортный налог для пенсионеров

Все граждане, которые владеют транспортом любого вида, включая лиц пенсионного возраста, в силу норм статьи 35 Налогового кодекса РФ признаются плательщиками транспортного налога. Считают транспортный налог для пенсионеров в 2021 году органы Федеральной налоговой службы России (ФНС). Они направляют плательщикам уведомления с суммой к уплате, которую они обязаны заплатить в бюджет до 1 декабря года, следующего за истекшим налоговым периодом. Налог является региональным — все собранные средства поступают в местные бюджеты и распределяются на ремонт и содержание дорог и транспортной инфраструктуры. Правила и ставки устанавливают региональные власти.

- легковые и грузовые автомобили, за исключением специально оборудованных для использования инвалидами или приобретенных через органы социальной защиты населения, с мощностью двигателя до 100 л. с. (пп. 2 п. 2 статьи 358 НК РФ );

- автобусы;

- мотоциклы, мотороллеры;

- прочие самоходные машины и механизмы на пневматическом и гусеничном ходу, за исключением тракторов и сельскохозяйственной техники (пп. 5 п. 2 статьи 358 НК РФ);

- самолеты, вертолеты и другие воздушные ТС;

- теплоходы и яхты (за некоторым исключением).

Эксперты КонсультантПлюс разобрали, как физлица считают и платят транспортный налог. Используйте эти инструкции бесплатно.

Какие льготы предусмотрены для пенсионеров

На федеральном уровне льгот по транспортному налогу не предусмотрено. Но региональные власти вправе самостоятельно устанавливать льготы, поэтому пенсионеры не платят транспортный налог за 2020 год во многих российских регионах, особенно если относятся к другим льготным категориям. Условия получения преференций в них отличаются. Где-то от уплаты освобождают полностью, с минимальными условиями, а где-то требуется соответствие установленным рамкам. Льгота носит заявительный характер, автоматически налоговые органы ее не предоставляют. Пенсионеру-льготнику требуется подтверждать право на преференции, если они есть, документально.

Ситуация в регионах РФ: Москва, Санкт-Петербург и Подмосковье

Региональное законодательство в разных субъектах РФ отличается. В связи с этим транспортный налог по регионам за 2020 год для пенсионеров устанавливается по разным нормативно-правовым актам, изданным на основе Налогового кодекса РФ. В Москве нет отдельных льгот для граждан пенсионного возраста по транспортному налогу. В статье 4 Закона г. Москвы от 09.07.2008 № 33 указано, что от уплаты транспортного налога освобождены владельцы одного ТС с мощностью двигателя до 200 л. с. (до 147,1 кВт), если они являются:

В связи с этим транспортный налог в 2021 г. в Москве для пенсионеров исчисляется на общих основаниях, если они не подпадают ни под одну из этих категорий. Даже для ветеранов труда льгот не предусмотрено.

В Подмосковье льготы регулируют сразу несколько НПА:

- статья 3 Закона МО № 129/2002-ОЗ;

- статьи 25, 26.8, 26.19, 26.31 и 26.32 Закона МО № 151/2004-ОЗ;

- статьи 1, 2 Закона МО от 24.12.2020 № 295/2020-ОЗ.

Но для обычных пенсионеров преференций нет. На освобождение от уплаты полностью на один легковой автомобиль с мощностью двигателя до 150 л. с. (до 110,33 кВт) включительно или мотоцикл (мотороллер) с мощностью двигателя до 50 л. с. (до 36,8 кВт) есть право у участников и инвалидов ВОВ, Героев СССР и России, инвалидов с детства I-II групп, граждан, подвергшиеся воздействию радиации на Чернобыльской АЭС. 50% платят инвалиды III группы и ветераны боевых действий. По закону, транспортный налог пенсионерам в Московской области в 2021 г. начисляется в полном размере, если они не относятся к льготным категориям.

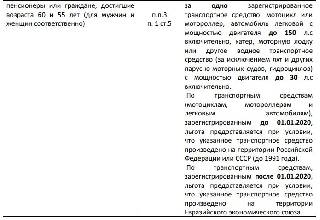

В Санкт-Петербурге преференции регулирует Закон СПб от 04.11.2002 № 487–53. В городе действуют более комфортные условия для пожилых автовладельцев. Кроме льготных категорий, перечисленных выше (для Москвы и Московской области), от уплаты за одно транспортное средство освобождены мужчины и женщины, достигшие возраста 60 и 55 лет соответственно и пенсионеры всех категорий. Органы ФНС не начисляют транспортный налог за 2020 г. в СПб для пенсионеров, которые подтвердили свое желание получать освобождение от уплаты по конкретному автомобилю заявлением и документами.

Как получить льготы

Заявление для получения льгот налогоплательщики направляют в территориальный налоговый орган по форме, утвержденной приказом ФНС России от 14.11.2017 № ММВ-7-21/897. К заявлению требуется приложить документы:

- на ТС, подтверждающие принадлежность легкового автомобиля к автомобилям отечественного производства;

- подтверждающие принадлежность к льготной категории.

При продаже автомобиля, на который ранее заявлялась льгота, и регистрации другого транспортного средства или изменения выбора налогоплательщика в налоговые органы направляется новое заявление. При отсутствии изменений в объекте не требуется ежегодное подтверждение льготы на уплату налога.

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства)

1. От уплаты налога освобождаются:

1) инвалиды - владельцы легковых автомобилей с мощностью двигателя до 100 л. с. (включительно);

2) инвалиды - владельцы грузовых автомобилей с мощностью двигателя до 100 л. с. (включительно), изготовленных на базе легковых автомобилей "ГАЗ", "ВАЗ", "ИЖ", "Москвич", "УАЗ" с годом выпуска до 1994 года включительно;

3) инвалиды Великой Отечественной войны и участники Великой Отечественной войны - владельцы моторных лодок с мощностью двигателя до 30 л. с. (включительно);

4) граждане - владельцы легковых автомобилей, подвергшиеся воздействию радиации вследствие аварий и ядерных испытаний, подпадающие под действие Закона Российской Федерации от 15 мая 1991 года N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС", Федерального закона от 26 ноября 1998 года N 175-ФЗ "О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении "Маяк" и сбросов радиоактивных отходов в реку Теча", Федерального закона от 10 января 2002 года N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне", Постановления Верховного Совета Российской Федерации от 27 декабря 1991 года N 2123-1 "О распространении действия Закона РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" на граждан из подразделений особого риска";

5) родители (усыновители, опекуны, попечители, приемные родители), имеющие в составе семьи ребенка-инвалида в возрасте до 18 лет, - владельцы легковых автомобилей и автобусов вместимостью не более 20 мест для сидения;

6) общественные организации инвалидов, использующие транспортные средства для осуществления своей уставной деятельности;

7) организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

8) религиозные организации.

2. Уплачивают налог в размере 50 процентов от установленной ставки:

1) пенсионеры, получающие страховую пенсию по старости в соответствии с федеральным законодательством, - владельцы легковых автомобилей с мощностью двигателя до 100 л. с. (включительно);

2) пенсионеры, получающие страховую пенсию по старости в соответствии с федеральным законодательством, - владельцы грузовых автомобилей с мощностью двигателя до 100 л. с. (включительно), изготовленных на базе легковых автомобилей "ГАЗ", "ВАЗ", "ИЖ", "Москвич", грузовых автомобилей модели "УАЗ" с мощностью двигателя до 100 л. с. (включительно) с годом выпуска до 1994 года включительно, а также владельцы мотоциклов и мотороллеров с мощностью двигателя до 36 л. с. (включительно);

3) инвалиды, а также пенсионеры, получающие страховую пенсию по старости в соответствии с федеральным законодательством, - владельцы моторных лодок с мощностью двигателя до 30 л. с. (включительно);

4) родители (усыновители, опекуны, попечители, приемные родители), имеющие в составе семьи трех и более детей в возрасте до 18 лет и (или) детей в возрасте до 23 лет, обучающихся в образовательных организациях высшего образования по очной форме обучения, - владельцы легковых автомобилей и автобусов вместимостью не более 20 мест для сидения.

(в ред. Областного закона Новгородской области от 23.12.2019 N 496-ОЗ)

3. Пенсионеры, получающие страховую пенсию по старости в соответствии с федеральным законодательством, - владельцы легковых автомобилей с мощностью двигателя свыше 100 л. с. до 120 л. с. (включительно) уплачивают налог в размере 80 процентов от установленной ставки.

4. Организации, реализующие инвестиционные проекты, одобренные Правительством Новгородской области в соответствии с областным законом от 28.03.2016 N 945-ОЗ "Об инвестиционной деятельности в Новгородской области и защите прав инвесторов", при соблюдении требований, установленных частью 3 статьи 6 указанного областного закона, и определении иных особенностей предоставления налоговых льгот для организаций, осуществляющих инвестиционные проекты, одобренные Правительством Новгородской области, уплачивают налог в размере 50 процентов от установленной ставки.

Организации, реализующие инвестиционные проекты, одобренные Правительством Новгородской области в соответствии с областным законом от 11.06.98 N 29-ОЗ "Об инвестиционной деятельности в Новгородской области и защите прав инвесторов", на фактический срок окупаемости инвестиционного проекта, но не более расчетного, рассчитанного в соответствии с Правилами расчета момента достижения полной окупаемости вложенных средств, расчетного срока окупаемости и определения иных особенностей применения льгот для организаций, осуществляющих инвестиционные проекты в Новгородской области, утвержденными постановлением Новгородской областной Думы от 29.01.97 N 500-ОД, уплачивают налог в размере 50 процентов от установленной ставки.

4-1. Организации - участники специальных инвестиционных контрактов, одной из сторон которых является Новгородская область, уплачивают налог в размере 50 процентов от установленной ставки.

Организациям - участникам специальных инвестиционных контрактов льгота предоставляется начиная с 1-го числа налогового периода, в котором заключен специальный инвестиционный контракт, при отсутствии недоимок по налогам, сборам, иным обязательным платежам в бюджеты бюджетной системы Российской Федерации на первое число каждого налогового периода в течение срока применения пониженных налоговых ставок и прекращается с 1-го числа налогового периода, следующего за датой окончания срока действия специального инвестиционного контракта.

(часть 4-1 введена Областным законом Новгородской области от 04.04.2018 N 242-ОЗ)

4-2. Организации и индивидуальные предприниматели, осуществляющие виды деятельности, относящиеся к группе 49.31 раздела H Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред.2), принятого Приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 года N 14-ст, за исключением видов деятельности, относящихся к подгруппе 49.31.1 раздела H Общероссийского классификатора видов экономической деятельности ОК 029-2014 (КДЕС Ред.2), принятого Приказом Федерального агентства по техническому регулированию и метрологии от 31 января 2014 года N 14-ст, уплачивают налог в размере 50 процентов от установленной ставки.

(часть 4-2 введена Областным законом Новгородской области от 24.04.2020 N 550-ОЗ)

5. Льготы, предусмотренные пунктами 1 - 5 части 1, частями 2 и 3 настоящей статьи, предоставляются в отношении одного транспортного средства по выбору налогоплательщика.

(в ред. Областного закона Новгородской области от 05.03.2018 N 225-ОЗ)

При наличии у налогоплательщика права на налоговые льготы, предусмотренные пунктом 5 части 1, пунктом 4 части 2 настоящей статьи, льгота предоставляется одному из родителей (усыновителей, опекунов, попечителей, приемных родителей) по одному из оснований.

Статья 5. Порядок и сроки уплаты налога и авансовых платежей по налогу

1. Уплата налога и авансовых платежей по налогу производится налогоплательщиками-организациями по месту нахождения транспортных средств в порядке и сроки, установленные настоящим областным законом, путем перечисления денежных средств на счет Управления федерального казначейства по Новгородской области по реквизитам в соответствии с бюджетной классификацией Российской Федерации.

(в ред. Областного закона Новгородской области от 27.11.2014 N 653-ОЗ)

2. Исключена с 1 января 2011 года. - Областной закон Новгородской области от 08.11.2010 N 846-ОЗ.

Статья 6. О признании утратившими силу областных законов

Признать утратившими силу:

областной закон от 22.11.2002 N 87-ОЗ "О транспортном налоге" (газета "Новгородские ведомости" от 27.11.2002);

областной закон от 14.02.2003 N 112-ОЗ "О внесении изменений и дополнений в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 19.02.2003);

областной закон от 13.03.2003 N 132-ОЗ "О внесении изменений и дополнения в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 19.03.2003);

областной закон от 02.04.2003 N 135-ОЗ "О внесении изменения в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 09.04.2003);

областной закон от 06.05.2003 N 147-ОЗ "О внесении дополнений в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 14.05.2003);

областной закон от 05.06.2003 N 156-ОЗ "О внесении дополнений в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 10.06.2003);

областной закон от 15.07.2003 N 182-ОЗ "О внесении дополнения в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 23.07.2003);

областной закон от 03.09.2003 N 186-ОЗ "О внесении дополнений и изменения в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 10.09.2003);

областной закон от 06.04.2004 N 261-ОЗ "О внесении изменений в статью 8 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 14.04.2004);

областной закон от 11.05.2004 N 271-ОЗ "О внесении изменения в статью 10 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 19.05.2004);

областной закон от 05.07.2004 N 295-ОЗ "О внесении изменения в статью 8 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 14.07.2004);

областной закон от 05.11.2004 N 331-ОЗ "О внесении изменения в статью 7 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 24.11.2004);

областной закон от 01.12.2004 N 339-ОЗ "О внесении изменения в статью 8 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 08.12.2004);

областной закон от 31.10.2005 N 547-ОЗ "О внесении изменения в статью 7 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 09.11.2005);

областной закон от 06.02.2006 N 617-ОЗ "О внесении изменений в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 15.02.2006);

областной закон от 05.10.2006 N 727-ОЗ "О внесении изменений в статью 8 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 11.10.2006);

областной закон от 23.11.2006 N 9-ОЗ "О внесении изменений в статью 7 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 28.11.2006);

областной закон от 29.10.2007 N 189-ОЗ "О внесении изменений в областной закон "О транспортном налоге" (газета "Новгородские ведомости" от 07.11.2007);

областной закон от 24.12.2007 N 229-ОЗ "О внесении изменения в статью 11 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 29.12.2007);

областной закон от 02.07.2008 N 336-ОЗ "О внесении изменения в статью 7 областного закона "О транспортном налоге" (газета "Новгородские ведомости" от 09.07.2008).

Статья 7. Вступление в силу настоящего областного закона

1. Настоящий областной закон вступает в силу с 1 января 2009 года, но не ранее чем по истечении одного месяца со дня его официального опубликования.

2. Положения пункта 14 части 1 статьи 4 настоящего областного закона распространяются правоотношения, возникшие с 1 января 2008 года.

Губернатор области

С.Г.МИТИН

Великий Новгород

30 сентября 2008 года

N 379-ОЗ

Закон Ростовской области "О региональных налогах и некоторых вопросах налогообложения в Ростовской области" (в редакции от 25.10.2012 N 955-ЗС, от 06.03.2013 N 1056-ЗС, от 05.11.2013 N 4-ЗС, от 03.09.2014 N 221-ЗС, от 21.11.2014 N 253-ЗС, от 25.02.2015 N 314-ЗС, от 23.06.2015 N 374-ЗС, от 23.11.2015 N 444-ЗС, от 20.02.2016 N 491-ЗС, от 04.05.2016 N 510-ЗС, от 23.06.2016 N 542-ЗС, от 26.12.2016 N 839-ЗС, от 01.03.2017 N 1011-ЗС, от 27.07.2017 N 1173-ЗС, от 03.11.2017 N 1202-ЗС, от 21.12.2017 N 1307-ЗС, от 07.11.2018 N 33-ЗС, от 25.12.2018 N 73-ЗС, от 01.08.2019 N 176-ЗС, от 24.10.2019 N 219-ЗС, от 29.11.2019 N 241-ЗС, от 24.04.2020 N 313-ЗС, от 04.08.2020 N 345-ЗC; от 30.11.2020 № 399-ЗС, от 17.12.2020 N 417-ЗС от 17.05.2021 №474-ЗС )

Налог не позднее 01.03.2022. Авансовые платежи в течение налогового периода не позднее 30.04.2021, 02.08.2021, 01.11.2021

Налоговые ставки

Мотоциклы и мотороллеры

Мотоциклы и мотороллеры

Автомобили легковые (с года выпуска которых прошло 10 лет и более)

Автомобили легковые (с года выпуска которых прошло менее 10 лет )

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы)

Катера, моторные лодки и другие водные транспортные средства (с каждой лошадиной силы)

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимоть определена без указания размерности)

Мотоциклы и мотороллеры

Катера, моторные лодки и другие водные транспортные средства (с каждой лошадиной силы)

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги)

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели ( с каждой лошадиной силы)

Яхты и другие парусно-моторные суда с мощностью двигателя

Гидроциклы с мощностью двигателя

Яхты и другие парусно-моторные суда с мощностью двигателя

Гидроциклы с мощностью двигателя

Другие водные и воздушные транспортные средства, не имеющие двигателей ( с единицы транспортного средства)

Налоговые льготы

Герои Советского Союза, Герои Российской Федерации, Герои Социалистического Труда, граждане, являющиеся полными кавалерами ордена Славы, а также созданные ими и состоящие из них общественные объединения (организации), использующие приобретаемые автотранспортные средства для выполнения своей уставной деятельности

Документы, подтверждающие статус Героя Советского Союза, Героя Российской Федерации, Героя Социалистического Труда или полного кавалера ордена Славы, копии учредительских документов

Общественные организации инвалидов

Организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда - не менее 25 процентов;

Копии учредительных документов, документов, подтверждающих факт установления инвалидности работников данных организаций, общий фонд оплаты труда и фонд оплаты труда работников, являющихся инвалидами, а также документов, подтверждающих среднесписочную численность инвалидов среди работников данных организаций

Граждане, попадающие под действие статей 2 и 3 Федерального закона от 12.01.1995г. №5-ФЗ "О ветеранах", имеющие на праве собственности легковые автомобили

Удостоверение ветерана Великой Отечественной войны (участника войны), ветерана боевых действий, инвалида Великой Отечественной войны, инвалида боевых действий либо иной документ, подтверждающий статус ветерана Великой Отечественной войны, ветерана боевых действий, инвалида Великой Отечественной войны, инвалида боевых действий

Граждане, которым предоставлено в собственность автотранспортное средство (микроавтобус) в соответствии со ст.12.1 или 12.3 Областного закона от 22.10.2004 г. №165-ЗС "О социальной поддержке детства в Ростовской области".

Уведомление уполномоченного органа исполнительной власти Ростовской области о предоставлении автотранспортного средства, акт приема-передачи автотранспортного средства (микроавтобуса)

Категории граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС, указанные в Законе Российской Федерации № 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС"

удостоверение участника ликвидации последствий катастрофы на Чернобыльской АЭС, удостоверение проживающего(вшего), работающего(вшего) в зоне отселения, эвакуированного из зоны отчуждения, переселенного(яемого) из зоны отселения, выехавшего добровольно из зоны проживания с правом на отселение или удостоверение получившего(ей) или перенесшего(ей) лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие катастрофы на Чернобыльской АЭС; ставшего(ей) инвалидом

Граждане из подразделений особого риска, указанные в пункте 1 постановления Верховного Совета Российской Федерации от 27 декабря 1991 года N 2123-1 "О распространении действия Закона РСФСР "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" на граждан из подразделений особого риска"

Инвалиды I и II группы , инвалиды с детства,имеющие на праве собственности мотоциклы, мотороллеры или легковые автомобили

в случае отсутствия соответствующих сведений в федеральном реестре инвалидов копия справки выданной федеральным государственным учреждением медико-социальной экспертизы выданной федеральным государственным учреждением медико-социальной экспертизы подтверждающей факт установления инвалидности или удостоверение инвалида

Инвалиды III группы , имеющие на праве собственности мотоциклы, мотороллеры или легковые автомобили с мощностью двигателя до 100 л.с. (до 73.55 кВт) включительно

в случае отсутствия соответствующих сведений в федеральном реестре инвалидов копия справки выданной федеральным государственным учреждением медико-социальной экспертизы выданной федеральным государственным учреждением медико-социальной экспертизы подтверждающей факт установления инвалидности или удостоверение инвалида

один из родителей, опекунов или попечителей, имеющий в составе семьи трех и более несовершеннолетних детей.

копии свидетельств о рождении детей (при необходимости - копии свидетельств об установлении отцовства), копия акта органа опеки и попечительства о назначении опекуна (попечителя).

один из родителей, опекунов или попечителей, имеющий в составе семьи ребенка-инвалида.

копия свидетельства о рождении ребенка (при необходимости - копия свидетельства об установлении отцовства), копия акта органа опеки и попечительства о назначении опекуна (попечителя), копия выданной федеральным государственным учреждением медико-социальной экспертизы справки, подтверждающей факт установления инвалидности,в случае отсутствия соответствующих сведений в федеральном реестре инвалидов.

опекун инвалида с детства, признанного судом недееспособным

копия акта органа опеки и попечительства о назначении опекуна, копия выданной федеральным государственным учреждением медико-социальной экспертизы справки, подтверждающей факт установления инвалидности,в случае отсутствия соответствующих сведений в федеральном реестре инвалидов, копия решения суда о признании лица недееспособным, вступившего в законную силу

Режим самоизоляции больно ударил по предпринимателям. Чтобы поддержать малый бизнес, в регионах начали снижать местные налоги.

Самое удивительное — что некоторые льготы действуют даже на 2021 год.

Проверяйте по таблице, какие налоги снижены в вашем регионе

Региональные власти уменьшают ставки по УСН, сокращают потенциально возможный доход по патенту, вводят пониженные коэффициенты по ЕНВД. Из дополнительных мер: арендные каникулы, льготные кредиты, отмена транспортного налога для организаций и другие — в зависимости от субъекта Федерации.

В большинстве регионов пониженные ставки действуют на весь 2020 год. Это значит, что налог можно пересчитать с 1 января, но могут быть исключения.

В основном льготы дают пострадавшим, опираясь на основной вид деятельности по ЕГРИП / ЕГРЮЛ. Одни регионы прописывают ОКВЭДы в тексте закона, другие ориентируются на Постановление Правительства РФ № 434.

Прежде чем пересчитывать налоги, проверьте все условия в законе своего региона. Или позвоните в налоговую.

Быстрый поиск по таблице — сочетание клавиш Сtrl+F.

Нужно сохранить не менее 90% штата по среднесписочной численности относительно 1 марта 2020 года.

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности

- в 2020 году работали на ЕНВД, включая тех, кто совмещал его с УСН;

- в 2019 году торговали в розницу меховой одеждой на ЕНВД, включая тех, кто совмещал ЕНВД и УСН.

Льгота определяется по основному виду деятельности из госреестра по состоянию на 1 января 2020 года.

Если имеете право на несколько льгот одновеременно, можно выбрать любую из них

Основной ОКВЭД должен быть в реестре ЕГРИП / ЕГРЮЛ по состоянию на 28 марта 2020 года

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональном законе.

Список ОКВЭДов — в местном законе. Доля доходов от этих видов деятельности должна быть не менее 70%

Не менее 70% доходов должно приходиться на ОКВЭДы из постановления правительства РФ № 434.

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов

В 2020 году потенциально возможный доход не индексируется на коэффициент-дефлятор

- Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства № 434 . На него должно приходится не менее 50% доходов.

- Основной ОКВЭД должен быть включён в реестр МСП по состоянию на 1 марта 2020 года.

- Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году. Среднемесячная зарплата сотрудников — не ниже МРОТ с учётом районного коэффициента за апрель-декабрь 2020 года

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона. На них должно приходится не менее 70% доходов.

Налогоплательщик не должен находится в процессе ликвидации или банкротства

- 26 — производство компьютеров, электронных и оптических изделий;

- 62 — разработка компьютерного программного обеспечения, консультационные услуги в данной области и другие сопутствующие услуги;

- 63 — деятельность в области информационных технологий;

- 72 — научные исследования и разработки.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — в перечне, утверждённом правительством Кабардино-Балкарской Республики

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства Калужской области от 15.06.2020 № 464

Льгота определяется по основному или дополнительному ОКВЭДу из ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Если ОКВЭДы дополнительные, на них должно приходится не менее 50% выручки. Нужно вести раздельный учёт доходов (и расходов). Для некоторых видов деятельности есть дополнительное условие — сохранение 90% штата относительно 1 марта 2020 года

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года.

Для определённых видов деятельности на патенте в два раза снижен потцениально возможный доход

Условия для работодателей:

- Среднесписочная численность сотрудников в 2020 должна составлять не меньше 90% от таковой в 2019 году или снижена не более чем на одного человека за тот же период.

- Среднемесячная зарплата сотрудников в 2020 году — не ниже полуторного федерального МРОТ.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434.

Налогоплательщик должен быть включён в реестр МСП по состоянию на 1 марта 2020 года. К пострадавшим также относятся ОКВЭДы из приложения 1 к п остановлению губернатора Краснодарского края от 08.04.2020 № 202

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из перечня в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года. Доход от этого вида деятельности должен быть не менее 70%

Список пострадавших ОКВЭДов — в приложении к местному закону. Не менее 70% доходов должно приходиться на эти виды деятельности.

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из регионального закона

Для всех снижен потенциально возможный доход.

Для пострадавших потенциально возможный доход — 50 000 рублей

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из постановления правительства РФ № 434

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Условия для применения льготной ставки:

- не менее 70% доходов по итогам предыдущего года должно приходится на эти ОКВЭДы;

- основной ОКВЭД должен быть включён в реестр МСП по состоянию на 1 марта 2020 года;

- в инспекцию предоставлены КУДиР и расчёт доли доходов от каждого вида деятельности.

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2020 года

Пониженные ставки действуют с 1 января 2020 до 31 декабря 2022 года

Принадлежность к пострадавшей отрасли определяется по ОКВЭДам из перечня, утверждённого указом губернатора Новгородской области. Доход от этих видов деятельности должен составлять не менее 70%.

- Для пострадавших отраслей из постановления правительства РФ№ 434.

- Для арендодателей, снизивших ставки по аренде в 2020 году.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу. Список видов деятельности — в региональном законе

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в региональных законах

Для отдельных видов деятельности потенциально возможный доход — 16,67 рублей.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020. Список видов деятельности — в региональных законах.

Для пострадавших снижение потенциально возможного дохода на 90%

Принадлежность к пострадавшей отрасли определяется по ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список ОКВЭДов — из постановления правительства РФ № 434.

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности. Бизнес должен быть включён в реестр МСП по состоянию на 1 марта 2020 года

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу в ЕГРИП / ЕГРЮЛ на 1 марта 2020 года. Список видов деятельности — в приложении к региональному закону.

Среднемесячная зарплата сотрудников за 2020 год должна быть не ниже МРОТ в Санкт-Петербурге

Список ОКВЭДов — в региональном законе. Не менее 70% доходов должно приходиться на эти виды деятельности

Для определённых видов деятельности потенциально возможный доход снижен в 2 раза

Список видов деятельности — в региональном законе. На них должно приходиться не менее 70% доходов

Список ОКВЭДов — в региональном законе. Не менее 70% выручки за 2020 год должно приходиться на эти виды деятельности

Список видов деятельности — в региональных законах. Не менее 70% доходов должно приходится на эти виды деятельности.

Для организаций дополнительное условие: сохранить численность штата не меньше 90% и заработную плату не меньше 50%. Зарплату сравнивают со средними значениями по Свердовской области

Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434 . Доход от этих ОКВЭДов должен составлять не менее 70%. Бизнес должен быть в реестре МСП на 1 января 2021 года

Принадлежность к пострадавшей отрасли определяется по списку видов деятельности из постановления правительства № 434. Доход от этих ОКВЭДов должен составлять не менее 80%

Список видов деятельности — в региональном законе. ОКВЭД должен быть включён в ЕГРИП / ЕГРЮЛ по состоянию на 1 марта 2020 года.

Список видов деятельности — в региональном законе. Доход от них должен составлять не менее 70%

Для пострадавших снижен потенциально возможный доход

Список видов деятельности — в региональных законах

Для всех ИП на патентной системе налогообложения потенциально возможный доход в 2020 году — 16,66 рублей.

Для отдельных видов деятельности снижен потенциально возможный доход на 2021 год

На 2020 год на патентной системе потенциально возможный доход — 16,67 рублей

Список ОКВЭДов — в местном законе. Доход по этим видам деятельности должен быть не менее 70%.

На эти ОКВЭДы должно приходиться не менее 80% дохода

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из регионального закона. Бизнес должен быть включён в реестр МСП

Список видов деятельности — в региональном законе. На них должно приходится не менее 70% доходов

Для пострадавших уменьшение потенциально возможного дохода до 17 рублей.

Список видов деятельности — в приложении к закону

- налогоплательщиков, у которых нет задолженности на 1 января 2021 года;

- размер среднемесячной зарплаты за 2020 год составляет не менее полутора МРОТ в расчёте на одного работника.

Принадлежность к пострадавшей отрасли определяется по основному ОКВЭДу из постановления правительства РФ № 434 . Доход от этого вида деятельности должен составлять не менее 70%. Бизнес должен быть включён в реестр МСП по состоянию на 1 марта 2020 года

Список видов деятельности — в региональном законе. Выручка от этих ОКВЭДов должна составлять не менее 70% от всего дохода за 2019 год или 50% от дохода за 2020 год

В таблицу вошли субъекты Федерации, где законы уже приняты и опубликованы. Если не нашли свой регион, возвращайтесь в статью позже.

Если заметили неточность в таблице или знаете о дополнительных мерах поддержки, напишите в комментариях. Это поможет другим предпринимателям сэкономить на налогах.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Поменяются ли ставки в Эльбе автоматически

Мы изменим ставки по УСН автоматически для тех регионов, где изменения касаются всех без исключения.

Если в вашем регионе налог снижен только для пострадавших, поменять ставку в сервисе нужно самостоятельно. Для этого перейдите в Реквизиты → Система налогообложения → УСН → Ставка налога.

Статья актуальна на 02.03.2021

Читайте также: