Облагается ли налогом военная ипотека

Обновлено: 05.05.2024

Квартира куплена в 2017 году по военной ипотеке, на сегодня ипотека закрыта, обремение банка и РФ с квартиры снято, готовим к продаже. Куплена квартира за 3 млн 200 ты, продажа 5 млн. Какой налог будет от продажи? Как считается срок 3 года в соб твенности - с момента заключения ипотечного договора или от момента получения свидетельства о праве обственности? Спасибо.

Как можно уйти от уплаты налога с продажи квартиры? Квартира менее 3-х лет с собственности, продажа по военной ипотеке (в договоре полная сумма), преобретать другое жильё не планирую.

Я продал квартиру военному по военной ипотеке, должен ли я платить налог с продажи? Квартира в собственности более 8 лет.

Буду ли я платить налог с продажи квартиры по военной ипотеке, квартира менее 3 х лет в собственности, преобреталась по долевому договору строительстава.

Моим мужем была приобретена квартира по военной ипотеке 2 года назад, сейчас продаем квартиру, надо ли нам платить налог 13 процентов с продажи?

При продажи квартиры сыну своей матерью по военной ипотеки освобождается ли мать от уплаты налога с продажи квартиры так как сделка между родственниками.

Квартира получена по военной ипотеке в 2020 г., является единственным, в первые обретенным жильем, через какое время можно её продать, чтобы не оплачивать налог с продажи?

1,5 года как я приватизировал через суд квартиру, полученную по увольнению из армии. Сын-военнослужащий по военной ипотеке хочет приобрести у меня квартиру. Сколько я должен заплатить налога государству за продажу сыну квартиры? С уважением, Борис.

Если квартира была куплена по военной ипотеке и с применением материнского капитала, при продаже квартира (она менее 3 лет в собственности) надо платить налог? Насколько я понимаю налог будет как сумма материнского капитала.

Скажите пожалуйста, мы с мужем живем в приватизированной квартире, недавно я купила еще квартиру в новостройке (дом уже сдали). Эту квартиру оформляю на себя (я собственник), но наверно придется её продать через пол года, продавать буду либо по той же цене что купила 2 900 000 или чуть меньше. Покупать будут по военной ипотеке. Надо ли мне платить налог за продажу в таком случае?

Могу ли я после подписания акта приемки-передачи оформить налоговый вычет до продажи квартиры? (мы с мужем пенсионеры)

Родители продают фиктивно (оформляют куплю продажу) квартиру третьему лицу, для того чтобы мы смогли купить у третьего лица эту квартиру по военной ипотеке. (обналичивание денег, у родителей покупать не разрешит служба безопасности банка). Третье лицо будет владеть квартирой менее 3 лет, как уменьшить налог с продажи от третьего лица нам? Стоимость должна быть неизменной-2 млн.

Купил у матери квартиру в 2006 г. Подарил матери 1/2 доли двухкомнатной квартиры в 2014 г. Сейчас продаём квартиру по военной ипотеке. Моё свидетельство с 2006 г. Как я понимаю, налог с продажи я не плачу. Получается, что её доля в собственности по закону менее 3-х лет? Так ли это? Должна ли она будет платить подоходный налог? Если да, то может быть есть скидки для пенсионеров (77 лет). Общая цена квартиры предполагается 2600000 руб.

Я продаю квартиру, покупатель хочет купить ее с помощью военной ипотеки (сумма ипотеки 1200000 + 1000000 наличка) в договоре купли-продаже будет сумма 2 200000 какая сумма будет облагаться налогом 13%?

P.S. По словам риэлтора, я как продавец заплачу налог с суммы 1200000, т.е 156 тыс. руб. так как миллион не облагается налогом, так ли это и сумма налога будет выше?

Вопрос по налогообложению с продажи квартиры, в собственности менее 3-х лет. Квартира в долевой собственности 3-х человек: я и двое несовершеннолетних детей, у каждого свидетельство о праве собственности. Налоговым вычетом ранее не пользовался. Продаю за 2,7 млн рублей. Покупатель приобретает по военной ипотеке, т.е. сумму договора занизить нельзя. Планирую после продажи до конца года приобрести частный дом, либо заключить договор с подрядчиком о строительстве частного дома. Возможно ли при данных условиях каким-либо образом получить освобождение от уплаты налога с продажи квартиры?

Квартира приватизирована в 1993 году. Выдано свидетельство администрацией города. Сейчас квартиру хотим продать по военной ипотеке. Для банка не подходит такое старое свидетельство-говорят получайте новое. Если получить новое свидетельство-будет ли считаться что собственником стал в этом году и соответственно мы, как продавцы, подлежим налогообложению от кадастровой стоимости? Или происходит просто замена свидетельства и мы не платим налог с продажи, так как владеем квартирой более 3-х лет?

Купили квартиру по военной ипотеке. По договору купли продажи, по ипотечному кредиту везде фигурирует сумма 2 400 000 рублей. Когда покупали нас продавец ввел в заблуждение и сказал, что мы ему должны дать денег на подоходный налог 180 000 рублей сверх 2 400 000 (так как квартира менее 3 лет в собственности). есть его расписка о получении от нас денежных средств в 180 000 рублей на подоходный налог. Хочу обратиться в суд с просьбой вернуть 180 000, как полученные обманным путем. Есть ли шанс выиграть и что делать? Куда обращаться?

По исполнительному листу арбитражного суда пристав арестовал мой счет в сбербанке. Я на данный момент хотела бы продать квартиру и у меня её покупают но только по военной ипотеке. Ипотеку оформляют через сбербанк. Естественно денежные средства за продажу квартиры придут мне р.счет и арестванная сумма сразу снимется. И при открытие другого р.счета мне в банке объяснили, что сумма спишется автоматически. Я же конечно не собираюсь платить этот долг. Подскажите как избежать снятия денег с р. счета. ? в другом банке возмоно тоже такая история, как откроется р.счет на меня так и спишется сумма. Продать квартиру за нал. расчет?-никто не покупает. Оформить на родственника?-с него удержится налог 13%. Подскажите пожалуйста как поступить в таком случае? Квартиру мне нужно продать.

Я покупаю квартиру по ипотеке. Квартиру продает военный пенсионер на стадии завершения строительства. Дом уже фактически сдан, скоро вводится в эксплуатацию. В договоре поставили цену ниже, чем оговаривалась. Банк вынужден исходя из этой суммы снизить мне ипотечный кредит. Как мне правильно поступить? Отказаться и искать другую квартиру или все-таки есть выход. Освобождаются ли военные пенсионеры от оплаты налога с продажи. Спасибо.

У меня покупают кв. по военной ипотеке. Собственники дочь и сын по 1/4 и я после смерти мужа получила его 1/4 (т.е. у меня 1/2).Как нужно оформить договор, чтобы избежать налога, нужно ли в обязательном порядке делать свидетельство на право собственности на доли детей? Можно ведь получить согласие детей на продажу долей, заверенное нотариально? И еще. Я буду после продажи покупать себе сразу квартиру меньшей площади, естественно по меньшей цене. Пожалуйста, разъясните. Заранее благодарна, с уважением, Галина.

Я,мой муж, наша несовершеннолетняя дочь, мой несовершеннолетний сын продали в 2011 году квартиру за 2627000 руб. Квартира получена мужем как военным, приватизирована в 2010 г.на всех четверых. В 2011 г.улучшили условия. Купили у брата мужа 1/2 дома и участок за 2600000 руб. большей площади. Цену не занизили. Сделка купли и продажи по распоряжению органов опеки проводилась одновременно. Деньги от покупателя квартиры получали в банке (Покупатель покупал по военной ипотеке через агенство). Сразу отдали продавцу дома наличными под расписку. Подали декларации на всех четверых в этом году со всеми вычетами. Налоговая проводит проверку, но сказали придется платить налог с продажи. Только сын, как не родственник продавцу дома не будет платить, ему положен вычет на покупку. Правомерно ли,что нам не положен вычет на покупку жилья? Если подадим в суд, выиграем ли?Как можно доказать, что мы не взаимозависимые лица и цену не занижали, выгоду не получили?

Нашел такой вопрос ответ на вашем сайте:

Я купил квартиру по военной ипотеке. Недавно зарегистрировался на АИЖК и заметил в графике платежей столбик пречисленные проценты. И оказалось что с 2010 по 2014 погашал только этот процент вместо основного долга. Законно ли это? Можно ли обратиться в суд за возмещением этого процента?

10.1. вы можете обратиться сдав в налоговую необходимые документы, это справку о выплаченных процентах, договор купли продажи, кредитный договор, справку 3 НДФЛ и получить, вычет подоходного налога и уплаченные вами проценты"

А что, можно получить вычет с уплаченных процентов?

В 2018 г. МОЙ НЕСОВЕРШЕННОЛЕТНИЙ СЫН ПОЛУЧИЛ НАСЛЕДСТВО (ПОСЛЕ СМЕРТИ СВОЕГО ОТЦА) В ВИДЕ НЕДВИЖИМОСТИ (ГАРАЖ, КВАРТИРА) В РАЗМЕРЕ 1/2 ДОЛИ.

Я-КАК ПРЕДСТАВИТЕЛЬ НЕСОВЕРШ-ЕГО РЕБЕНКА

ПРЕДСТАВЛЯЮ ЕГО ИНТЕРЕСЫ. НЕДВИЖИМОСТЬ Я ПРОДАЛА ДЛЯ ПОГАШЕНИЯ ИПОТЕКИ В БАНКЕ, КОТОРУЮ ОФОРМИЛА В 2012 г. ВСЕ Д/С С ПРОДАЖИ ЖИЛЬЯ УШЛИ В ПОГАШЕНИЕ ИПОТЕЧНОГО КРЕДИТА.

КВАРТИРА, В КОТОРОЙ Я ПРОЖИВАЮ С РЕБЕНКОМ ВДВОЕМ, НАХОДИЛАСЬ ПОД ОБРЕМЕНЕНИЕМ (В ЗАЛОГЕ) У БАНКА ДО ПОЛНОГО ПОГАШЕНИЯ В 2018 г.

ПОСЛЕ Я НОТАРИАЛЬНО ПОДЕЛИЛА ДОЛИ ПО 1/2 КАЖДОМУ.

ПРЕТЕНДОВАТЬ НА ВЫЧЕТ ОТ ПОКУПКИ НЕДВИЖИМОСТИ Я НЕ МОГУ, Т К РАНЕЕ В 2004 ГОДУ УЖЕ ИСПОЛЬЗОВАЛА

И НА ОПЛАЧЕННЫЕ БАНКУ % Я НЕ МОГУ ПРЕТЕНДОВАТЬ, Т К ЖИЛЬЕ КУПЛЕНО ДО 01.01.2014.

Также при продаже наследуемого имущества был составлен один ДКП, где указаны два наследника по 1/2 доли каждому, что означает на вычет не 1 млн, а 500 тыс каждому.

ВОПРОС В СЛЕДУЮЩЕМ: ПОЧЕМУ МОЙ НЕСОВЕРШЕННОЛЕТНИЙ РЕБЕНОК ПРИ ПРОДАЖЕ и ПОКУПКЕ КВАРТИРЫ в налоговом отчетном году, но в ипотеку, ОБЯЗАН ПЛАТИТЬ НАЛОГ?

Да, ДКП в ипотеку составлен в 2012 г, но основную часть долга отдали банку в 2018 г и получили новое свидетельство.

УЛУЧШЕНИЕ ЖИЛИЩНЫХ УСЛОВИЙ РЕБЕНКА!

ПРОШУ РАЗЬЯСНИТЬ ПОДЛЕЖИТ ЛИ НАЛОГООБЛОЖЕНИЮ ДОХОД, ПОЛУЧЕННЫЙ ПО ПРАВУ НАСЛЕДСТВА НА НЕСОВЕРШ-ЕГО РЕБЕНКА, КОТОРЫЙ В ДАЛЬНЕЙШЕМ НАПРАВЛЕН НА ПОГАШЕНИЕ ИПОТЕКИ С ПОСЛЕДУЮЩИМ ОФОРМЛЕНИЕМ ДОЛИ пРИОБРЕТЕННОГО ИМУЩЕСТВА НА НЕСОВЕРШ-ЕГО.

Можно ли при заполнении декларации на имущ. Вычет учитывать в качестве дохода наследуемое имущество несоверш-его, а в качестве расхода сумму, направленную из наследуемого имущества несоверш-его ребенка на погашение ипотеки?

И ещё один момент: может есть какие-нибудь лазейки в законе. Умерший Отец ребёнка - военный пенсионер. Ребёнок получает пособие по потере кормильца.

У военнослужащих в России есть возможность взять ипотеку, но в отличие от рядовых граждан, ее предоставляют за счет государственных средств. В чем особенность такого займа, есть ли обременение по этому виду кредитования, кому ипотека военная полагается в обязательном порядке, как ее оформить — разберем все эти вопросы вместе с JCat.Недвижимость.

Что такое военная ипотека

В банковской системе ипотеку военнослужащих трактуют как целевой кредит для военных на покупку жилья. Пока заемщик остается в рядах Вооруженных сил РФ, государство гарантирует ежемесячную оплату по этому кредиту.

Программа действует с 2005 года, тогда же начала действовать накопительно-ипотечная система (НИС).

Накопительно-ипотечная система (НИС)

На каждого военнослужащего участника ипотеки открывают спецсчет, на который из госбюджета ежегодно перечисляют накопительный взнос. Его размер устанавливают при формировании годового бюджета страны. В 2021 году сумма находится в пределах 299 тысяч рублей.

Через 3 года накоплений по НИС военнослужащий уже может воспользоваться этими средствами в качестве первого взноса по ипотечному кредитованию. Пока он будет служить, погашает за него долг государство. Но при желании он может накапливать эти деньги на спецсчете.

Кто может участвовать в НИС

Участниками этой программы могут стать все военнослужащие, независимо от звания, семейного положения, выслуги лет. Не учитывают наличие жилплощади — есть уже собственная недвижимость или нет, никто не запрещает еще воспользоваться льготами от государства по НИС.

Большинство военнослужащих автоматически становятся участниками системы, а вот солдаты, мичманы, старшины, сержанты могут вступить на добровольной основе после заключения второго контракта с 1 января 2005 года.

Кому дают военную ипотеку

Такая государственная поддержка распространяется только на тех военных, кто служит по контракту. Вот кому положена военная ипотека в обязательном порядке:

- Профессиональным военным, получившим первое офицерское звание после 01.01.2005.

- Мичманам и прапорщикам, пришедшим на воинскую службу после 01.01.2005 и отслужившим 3 года по контрактной системе.

- Офицерам запаса, призванным вновь на воинскую службу.

- Военнослужащим на контрактной основе, получившим офицерское звание после 01.01.2008.

- Солдатам и матросам, сержантам и старшинам, чей воинский путь начался после 01.01.2020 и отслужившим не менее 3 лет.

Другим категориям нужно подать рапорт для включения их в реестр участников НИС на добровольной основе. Как только на них откроют спецсчет, спустя 3 года службы ипотека военная станет доступной, включая накопительные средства.

В добровольном порядке участие могут принять:

- Солдаты и матросы, сержанты и старшины, заключившие контракт во второй раз после 01.01.2005.

- Мичманы и прапорщики, у которых более 3 лет военного стажа на 01.01.2005.

- Остальные категории, обозначенные в статье 9 Федерального закона от 20.08.2004 №117-ФЗ.

Ипотека военнослужащим, независимо от того сколько за плечами выслуги, статуса и званий, — всем доступна только по истечении 3-летнего периода с момента первого взноса по НИС. Государство каждому участнику перечисляет на спецсчет одинаковую сумму.

Какую недвижимость можно купить по военной ипотеке

У военнослужащих довольно широкий выбор при покупке жилья за накопленные по НИС средства. Условия военной ипотеки позволяют приобрести следующие объекты:

Купить жилье можно не только там, где служишь, но и в другом регионе РФ. Ипотека военная исключает покупку дачи и долевой собственности. Приобретение земли под строительство дома доступно лишь тем, кто прослужил больше 20 лет.

Как происходит покупка жилья

Предположим, военнослужащему по НИС стали начислять ипотечный сбор с начала 2018 года. В январе 2021 года он уже может воспользоваться накоплениями от государства (свыше 800 000 рублей за 3 года), а значит, ипотека военная ему поможет сразу погасить часть стоимости выбранной квартиры.

Допустим, речь идет о двухкомнатной квартире в новой многоэтажке стоимостью в 4,3 млн руб. С учетом накопленной суммы по НИС, ее цена будет 3,5 млн руб. (минус 800 тыс. руб. накоплений). В дальнейшем (на время службы) рассчитываться с банком будет государство.

Процедура оформления военной ипотеки

Алгоритм оформления военной ипотеки следующий:

При одобрении сделки и подтверждении государство ежемесячно рассчитывается с банком за военнослужащего, заключается договор ЦЗЖ (целевого жилищного займа).

Банку перечисляют первоначальный взнос — образовавшаяся сумма по НИС, после чего оформляют договор о приобретении собственности военнослужащим.

Собственнику предстоит застраховать недвижимость и заняться вопросом его государственной регистрации и внесением в Росреестр.

За 13 лет действия программы ипотечного кредитования военных механизм отработан, но, несмотря на это, процесс оформления может затянуться на несколько месяцев. Максимальный срок ограничен периодом действия свидетельства ЦЗЖ — не более 6 месяцев.

Если военный уволился

Если военнослужащий не дослужил положенные 20 лет и расторг армейский контракт раньше, то ему предстоит вернуть выплаченные государством средства по военной ипотеке и дальше погашать кредит самостоятельно.

На возврат денег по линии НИС дают 10 лет, таким образом, заемщик несет двойную финансовую нагрузку — рассчитываться дальше по ипотеке и возвращать средства государству. Исключения составляют следующие случаи:

- военная выслуга — больше 20 лет;

- сокращение из армии после 10 и более лет службы;

- отставка по состоянию здоровья;

- отставка по семейным обстоятельствам.

В перечисленных случаях государству ничего не нужно возвращать, но если на момент увольнения ипотека продолжается, дальше заемщик сам ее закрывает и рассчитывается с банком.

Если по истечении 20 лет воинской службы военнослужащий так и не воспользовался накопительной суммой из НИС, ему выдадут эти средства, и он вправе распорядиться ими по своему усмотрению.

Как снять обременение

Приобретенная по военной ипотеке недвижимость хоть и принадлежит военнослужащему, но обременена залогом. Это значит, что до снятия обременения ее нельзя продавать, дарить, передавать во временное пользование, сделать перепланировку и совершать другие манипуляции.

Банк также проинформирует Росреестр, и военнослужащий станет полноправным хозяином собственности, приобретенной по военной ипотеке, и он вправе распоряжаться ею без ограничений.

Но если выполнены долговые обязательства перед банком, возвращены средства из накопительных взносов государству, ничего не мешает во второй раз взять военный кредит и купить еще жилье.

Право участника НИС у такого военнослужащего не отнимают, оно продолжает действовать, и пока военный контракт сохраняется, спецсчет пополняется целевыми средствами из госбюджета.

Рефинансирование военной ипотеки

JCat.Недвижимость продолжает информировать о действующей поддержке со стороны государства при кредитовании на жилье разных категорий граждан, а также о том, как выгоднее купить недвижимость без каких-либо программ. Следите за нашими новостями!

Что такое военная ипотека

Под военной ипотекой понимают льготное кредитование для жилищного обеспечения военнослужащих. При выполнении условий недвижимость остаётся в собственности заёмщика, но если условие не выполнено, деньги государству придётся вернуть, а ипотеку погашать самостоятельно.

Ещё одно отличие такой ипотеки в том, что для её получения неважно, есть ли у заёмщика дети, другая недвижимость, находится ли он в браке. В отличие от, например, дальневосточной ипотеки, в рамках военной покупать жильё можно в любом регионе России, даже в столице.

Накопительно-ипотечная система (НИС)

Чтобы воспользоваться помощью государства при покупке жилья в 2021 году, военный должен стать участником НИС. Эта система разработана для обеспечения военнослужащих жильем, её цель – накопление денег, которые потом будут потрачены на покупку недвижимости.

Кто может стать участником программы

- офицеры после заключения первого контракта, но если звание получено позднее 2005 года;

- те же условия для мичманов и прапорщиков, но срок службы по контракту должен быть не менее 3 лет;

- матросы, солдаты, старшины и сержанты, когда заключают второй контракт.

Кроме того, участвовать в НИС могут сотрудники полиции, Росгвардии, МЧС или вневедомственной охраны, статус которых аналогичен статусу военнослужащих.

Важно! Прапорщики и офицеры участвуют в системе в обязательном порядке, сержанты и рядовые – на добровольной основе. В первом случае подавать рапорт о вступлении в систему необязательно, а рядовые контрактники должны это сделать самостоятельно.

- Предоставить документы. Потребуется контракт, личная карточка, рапорт и паспорт военнослужащего.

- Подождать, пока будет открыт личный счет.

В течение трёх лет запрещено расходование накоплений для жилищного займа, они собираются на личном счёте. Затем есть два варианта – не тратить деньги, продолжая копить, или написать рапорт на перечисление денег в банк, например, в качестве первого взноса по ипотеке. Во втором случае нужно получить свидетельство, дающее право на целевой жилищный заём.

Для этого командиру части нужно подать рапорт, подождать до 3 месяцев (на практике этот срок может быть больше), а потом со свидетельством на руках обращаться в выбранный банк. Срок его действия только 6 месяцев, поэтому подготовить все документы для банка лучше заранее.

Как узнать сумму накоплений

Важно! Взносы из бюджета поступают на накопительный счет участника каждый месяц, инвестиционный доход – ежеквартально.

Когда у военнослужащего появляются основания для участия в НИС, воинская часть, где он служит, оформляет все данные, а личную карточку прикрепляет к делу. Так военный попадает в реестр и получает регистрационный номер, на который и открывают именной счет.

- зайдите на сайт Росвоенипотеки;

- укажите номер именного счёта;

- будет видна сумма, которая на данный момент выделена государством военнослужащему.

Размер перечислений из бюджета пересматривается каждый год в соответствии с инфляцией. В 2021 году на именные счета военнослужащих государство перечисляет по 299081 руб. (почти 25000 руб. ежемесячно). С момента начала действия льготной ипотеки размер субсидии повысился в 7,5 раз.

Какую квартиру может купить военнослужащий

Целевой жилищный заем могут одобрить на покупку такого жилья:

- Квартиры в строящихся домах. Условия – застройщик обязан иметь разрешение на строительство, должен быть разработан механизм возврата денег (сегодня это в основном эскроу-счета).

- Квартира на вторичке. В требованиях всё стандартно, но банк может отказать в выдаче денег, если жильё находится в старом доме или сделка проводится по доверенности. Естественно, по жилью не должно быть долгов за комуслуги и обременений (например, залога в банке).

- Дома с участком, таунхаусы. Разрешены к покупке, если заёмщик будет регистрироваться в них, а участок перейдёт в собственность.

Жильё можно купить не только по месту службы, но и в любом городе России. Но если к типу жилья государство предъявляет минимум требований и не ограничивает заёмщика в выборе места расположения объекта, то банки выдвигают больше условий. Например, не все готовы выдать ипотеку на покупку частного дома, но охотнее одобряют кредит на приобретение квартиры.

Условия предоставления военной ипотеки в 2021 году

Основные условия предоставления льготной ипотеки – соответствие заемщика нужной категории и служба в армии определённое количество лет – до тех пор, пока уволиться можно будет без потери льготы или кредит не будет выплачен. Банки же, кредитующие военнослужащих, предлагают разные условия.

Процентные ставки

- чем она ниже, тем быстрее закроется кредит (уменьшится срок);

- если военнослужащий выйдет из программы досрочно, ему придётся из своих денег погашать задолженность.

Важно! Если кредит погашен, государство не приостанавливает перечисление денег на счёт военнослужащего. Все следующие накопления можно потратить на покупку другого жилья или улучшение уже существующего.

- возраст;

- дату, когда возникли основания вступить в НИС;

- стоимость и тип жилья;

- процентную ставку.

Калькулятор рассчитает онлайн общую сумму ипотеки, размер ежемесячного платежа, сроки, может построить график помесячных платежей.

Какие банки работают с военной ипотекой

- Сумму кредита банк устанавливает самостоятельно. Например, в Сбербанке могут выделить больше 3 млн руб., но не более 85% от стоимости жилья.

- Максимальный срок в среднем 25 лет, но с учетом наступления 45 лет у военнослужащего.

Теоретически при покупке недорогого жилья в регионах военнослужащий может обойтись без добавления собственных денег – стоимость квартиры или дома за него полностью погасит государство.

Требования к заемщику

- имеет гражданство России;

- уже стал участником НИС;

- имеет хорошую кредитную историю;

- подождал минимум 3 года с момента открытия именного счёта – по истечении такого срока на руки выдается свидетельство, с которым можно оформить кредит.

Важно! Банки кредитуют военнослужащих с тем расчётом, чтобы кредит был погашен до исполнения 45 лет. То есть, если в банк обращается сорокалетний заёмщик, максимальный срок кредитования для него будет 5 лет.

Рефинансирование военной ипотеки

Как и для другого ипотечного кредита, по военной ипотеке можно воспользоваться рефинансированием – оформлением нового кредита по более выгодной процентной ставке. Перевести ипотеку в любой банк нельзя – только в тот, который работает с такими кредитами.

Есть один нюанс – когда заёмщик подаёт заявление на рефинансирование, кредит в прежнем банке закрывает государство. Но поскольку перечисления идут один раз в месяц, очередной платёж новому кредитору заёмщик должен будет внести самостоятельно.

Кроме того, государство не оплачивает госпошлины и имущественное страхование при рефинансировании ипотеки, а это тоже дополнительные расходы.

Частные случаи кредитования военнослужащих

В ряде нестандартных случаев условия льготного кредитования военнослужащих меняются.

Ипотека при увольнении из вооруженных сил

Если заёмщик покидает военную службу, то больше не считается участником НИС. Государство устанавливает срок – 20 лет выслуги. После этого средства фактически принадлежат военнослужащему, а возвращать их государству при увольнении не нужно. Если же 20 лет не прошло, оставшуюся часть задолженности перед банком заемщик должен выплатить сам, а перечисленные государством деньги – вернуть.

- военнослужащий признан ограниченно годным или негодным к прохождению службы;

- увольнение последовало за организационно-штатными мероприятиями;

- увольнение по семейным обстоятельствам – перевод на новое место службы вместе с супругом (супругой) – военнослужащим, установленная медицинской комиссией невозможность проживать в той местности, где находится часть, необходимость ухода за близким родственником, в том числе ребёнком до 18 лет (для одиноких родителей);

- достижение максимально разрешённого возраста для прохождения военной службы.

Если досрочное увольнение происходит по уважительной причине, именной счёт будет закрыт, но у военнослужащего появятся права на дополнительные средства. Например, у военного есть выслуга 15 лет, он признан негодным к прохождению службы, уволен, но может получить взносы за оставшиеся 5 лет до установленных 20 лет.

Важно! Автоматически исключают из программы пропавших без вести и погибших военнослужащих, но в этом случае его наследники имеют право воспользоваться начислениями на именном счете, чтобы погасить ипотечный кредит.

- выслуга от 20 лет и более;

- любая выслуга, если комиссия признала военного негодным к службе;

- выслуга в пределах 10–20 лет при увольнении по достижению возраста, состоянию здоровья, семейным обстоятельствам или сокращению;

- смерть военнослужащего (деньги перечисляются наследниками).

Государство устанавливает определённый срок, в течение которого уволенный без весомых обстоятельств военнослужащий должен вернуть деньги – 10 лет. Кроме того, никто не освобождает его от выплаты ипотечного кредита. По сути, на заёмщика ложится двойная нагрузка – возврат денег государству и погашение долга перед банком.

Погашение военной ипотеки материнским капиталом

- деньги можно расходовать как на первый взнос, так и на выплату процентов или основного долга;

- право использовать семейный капитал распространяется только на те кредиты, которые оформлены после 29 марта 2019 года.

Если деньги сертификата идут на улучшение жилищных условий, оформлять у нотариуса обязательство выделить всем членам семьи доли не нужно, но каждый из членов семьи военнослужащего должен стать собственником части квартиры или дома после погашения долга перед банком.

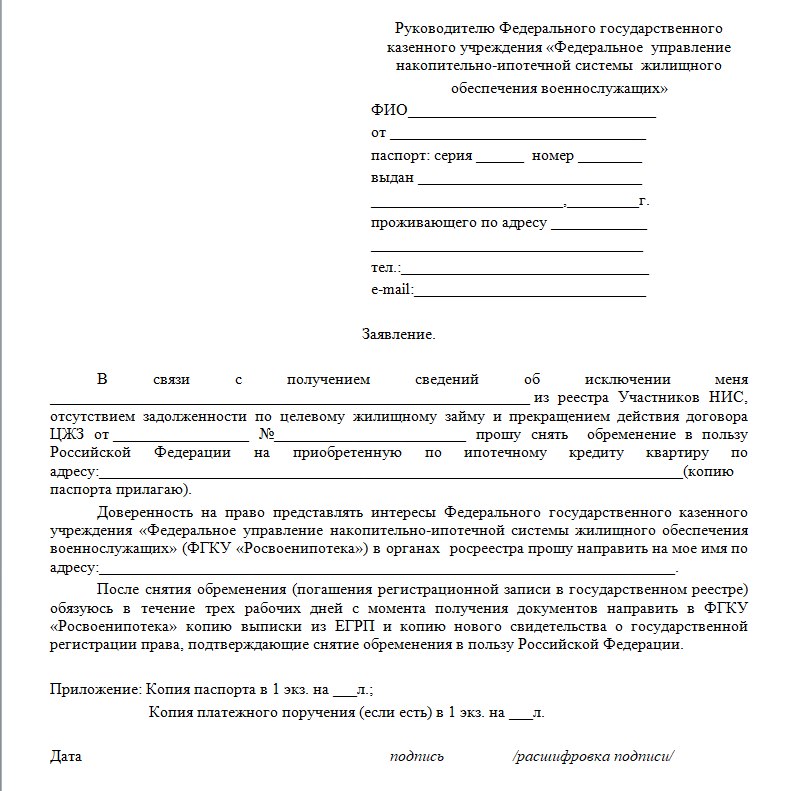

Как продать квартиру, купленную по военной ипотеке

- Обременение в пользу государства снимается, если долг полностью погашен. Росвоенипотека отправляет заявление в Росреестр (в срок до 1 месяца), и в течение 3 дней обременение будет снято.

- Снять обременение в пользу банка тоже можно только одним способом – закрыть кредит.

Важно! Если заёмщик досрочно погашает задолженность собственными деньгами, обременение также снимается.

Есть ещё один вариант – продажа жилья по переуступке прав. В этом случае покупатель квартиры берёт на себя обязательство выплатить долг, но обременение снимать не нужно. Покупателем может быть как любое физлицо, так и другой участник НИС. Во втором случае банки охотнее идут на сделку.

Раздел квартиры при разводе

Купленная в браке квартира считается совместно нажитой, и при разводе её нужно разделить. Но это не касается жилья, которое приобретено в рамках военной ипотеки – этот кредит целевой, поэтому делить недвижимость не нужно.

- выставляют на продажу, погашают кредит, а остаток средств разделяют между супругами;

- оставляют жильё военному, но обязуют выплатить компенсацию второму супругу;

- выделяют доли в одной квартире, а кредит переоформляется в банке на двух заёмщиков.

Когда заключен законный брак, а кроме средств государства, использованы личные накопления, именно на сумму этих сбережений (половину или определенную долю, если заключён брачный договор) может претендовать второй супруг.

Если супруги на момент оформления квартиры в ипотеку не находились в официальном браке, второй супруг не может претендовать на жильё – оно остаётся в единоличной собственности военнослужащего.

Заключение

Ипотека предоставляется военнослужащим по контракту после минимум 3 лет службы. Деньги копятся на именных счетах, их можно использовать и для первого взноса, и на погашение кредита, процентов, в том числе с добавлением собственных денег.

Программа имеет основной минус – обязанность возврата средств при досрочном увольнении военнослужащего без веских причин. В этом случае придётся вернуть всю сумму государству. Кроме того, если жильё находится в крупном городе, почти никогда не удаётся обойтись только средствами из бюджета – приходится добавлять свои деньги.

Сильно ограничен срок оформления – сертификат, по которому можно купить жилье, действителен всего полгода. За 6 месяцев нужно подыскать квартиру, договориться с продавцом, выбрать банк, получить одобрение, оформить сделку.

За счет НИС не оплачивается обязательное страхование, услуги риелтора, оценка недвижимости. Дешевле выйдет оформление при покупке жилья в новостройке.

Вопросы-ответы

Вычет можно оформить только на те деньги, которые заёмщик внёс в счет погашения долга из своих накоплений. Бюджетные средства не считаются базой налогообложения. Если банк одобрил заёмщику 3 млн руб., а 1,5 млн руб. внесено своими деньгами, то только с 1,5 млн руб. и положен вычет. Размер возврата стандартный – 13% с суммы до 2 млн руб., вернуть можно до 260 тыс. руб.

Специальной программы для военных пенсионеров нет, так как федеральным законом не предусмотрено субсидирование вышедших в отставку военнослужащих. Банки кредитуют таких клиентов на общих условиях.

Список документов каждый банк утверждает отдельно. Основные – паспорт, заявление, свидетельство участника НИС, документы второго супруга и нотариально заверенное согласие на оформление кредита для находящихся в официальном браке. Дополнительно банк может потребовать в том числе и военный билет, документы об образовании и др.

Государство начало поощрять военнослужащих и субсидировать покупку жилья в 2005 году. Закон № 117-ФЗ, регулирующий военную ипотеку, был утвержден еще в 2004 году.

Продать квартиру, купленную по военной ипотеке, несложно. Нужно только соблюсти определенные условия. Верните долг банку, получите необходимые документы о праве собственности на жилье – и можно искать покупателя.

Вопросы появляются тогда, когда возникает необходимость реализовать ипотечную квартиру, но ваш кредит еще не погашен. Разбираемся, можно ли продать жилье с военной ипотекойи как это сделать правильно.

Оформлена военная ипотека, как продать эту квартиру?

Продать недвижимость, на которую оформлена военная ипотека, не получится. Такая сделка не пройдёт через органы Росреестра, так как противоречит законодательству. Но есть условия, при соблюдении которых военнослужащий – участник накопительно-ипотечной системы (НИС) может продать свою квартиру.

Военный ипотечный заемщик вправе реализовать свое жилье, если:

- задолженность погашена и военнослужащий отслужил 20 лет;

- задолженность перед банком и государством погашена досрочно;

- квартира продается по переуступке.

Особенности военной ипотеки

Квартира, купленная с помощью ипотечного кредита, не принадлежит в полной мере заемщику, пока он не выплатит долг банку. Это касается и военных ипотечников. Но есть один важный нюанс — программа ипотечного кредитования военных подразумевает, что такое жилье обременяется правами сразу у двух лиц.

К ним относятся: кредитно-финансовая организация, которая выдала займ военнослужащему, и государственное учреждение в лице Министерства обороны. То есть чтобы продать квартиру, приобретенную по военной ипотеке, нужно снять с него все обременения. Процедура освобождения от обременения для каждого различная.

Продажа квартиры, купленной по военной ипотеке. Пошаговая инструкция

Оптимальный вариант освобождения квартиры от обременений — досрочное погашение ипотеки. После внесения последнего платежа банк снимает с жилья все ограничения. Об этом уведомляется Росвоенипотека, после чего снимается и обременение со стороны государства.

Шаг №1. Погасить кредит досрочно

Узнайте, какую сумму нужно внести, чтобы полностью закрыть ипотечный кредит. Сумма вашей задолженности перед кредитором указана в графике платежей, который должен быть у вас на руках. Но лучше уточните эту информацию у специалиста банка.

Кроме этого, необходимо учесть основную особенность ипотечного кредитования военных — долг банку частично или полностью погашает государство. Но право на безвозмездное пользование этими деньгами возникает при определенных условиях.

Кто получает право на безвозмездное пользование государственными средствами:

- военнослужащие, имеющие 20 лет выслуги, в том числе в льготном исчислении;

- военные, прослужившие 10 лет до увольнении по состоянию здоровья или другим причинам.

Если вы не попадаете ни в одну категорию, то деньги государству придется вернуть. Чтобы узнать точную сумму, отправьте запрос через сайт Росвоенипотеки. В течение 30 дней вы получите информацию о задолженности и реквизиты для перечисления.

Шаг №2. Снять обременение банка

После внесения остатка долга необходимо получить в банке письменное подтверждение о погашении. Для этого подайте в кредитную организацию заявление о закрытии кредитного счета.

Затем нужно получить выписку об отсутствии задолженности и написать заявление о выдаче закладной на квартиру. В документе должно быть указано, что вы полностью выполнили свои долговые обязательства перед банком.

Теперь вы можете подать заявление о снятии обременения с недвижимости. Чтобы снять ограничения права собственности, вам нужно обратиться в Росреестр или МФЦ. Помимо заявления, нужно предоставить еще несколько документов.

Какие еще документы потребуются:

- банковская выписка о погашении кредита;

- копия кредитного договора;

- паспорт собственника квартиры;

- договор купли-продажи жилья;

- закладная с отметкой банка.

После приема документов вас уведомят о начале процедуры снятия обременения. За погашение ограничений ничего платить не нужно. Но если вам потребуется выписка из ЕГРН, то за нее придется внести госпошлину 400 руб. В электронном виде — 200 руб.

Шаг №3. Снять обременение государства

О намерении выплатить военную ипотеку раньше срока лучше сообщить в Росвоенипотеку одновременно с погашением кредита в банке. Тогда вы сможете начать процедуру снятия обременения РФ сразу после расчета с кредитной организацией.

В ответ на заявление Росвоенипотека отправит вам уведомление, где будут указаны размер долга по ЦЖЗ и реквизиты для его погашения. Обременение на квартиру будет снято только после внесения всей суммы на индивидуальный счет.

В личном кабинете на сайте Росвоенипотеки вы можете проверить поступление денег на ваш накопительный счет. Если вы продолжаете нести службу в рядах ВС РФ, то сможете воспользоваться этими средствами повторно.

Вместе с заявлением в Росвоенипотеку нужно подать копию паспорта гражданина РФ и справку о прохождении службы. Ведомство отправит ваши документы в Росреестр. В течение 30 дней вам придет уведомление о снятии обременения.

Шаг №4. Заключить основной договор купли-продажи

После подготовки необходимых документов и снятия с квартиры всех ограничений на продажу стороны сделки готовы заключить основной договор купли-продажи недвижимости.

Если покупка оформляется с помощью ипотеки, то договор составят специалисты банка. В сделках с участием нотариуса документальным сопровождением занимается сотрудник нотариальной конторы.

Вы можете составить соглашение самостоятельно, используя типовой бланк, скачанный с сайта МФЦ, Росреестра, Госуслуги. По закону удостоверять договор купли-продажи квартиры в нотариальной конторе не требуется.

Шаг №5. Зарегистрировать сделку в Росреестре и получить деньги

Если вашу сделку сопровождает нотариус, то вы передаете ему все договора, справки и выписки, необходимые для регистрации права собственности. Специалист убедится, что никаких ошибок в документах нет, и отправит их в Росреестр.

Какие документы нужны для регистрации сделки купли-продажи квартиры:

- паспорта покупателя и продавца;

- договор купли-продажи в трех экземплярах;

- кредитный договор (если покупка оформлена в ипотеку);

- квитанция об оплате госпошлины (2 тыс. рублей).

Продажа военной ипотеки по переуступке права

Если у военного ипотечника нет финансовых возможностей снять обременение, то он может реализовать жилье по переуступке. Это значит, что при продаже залоговой квартиры вы передадите долг покупателю. И вам не нужно снимать обременение.

Покупателем может стать другой военнослужащий – участник НИС. В этом случае банки охотно идут на переуступку ипотеки. Обычно найти такого покупателя сложнее, но сама процедура перевода долга займет минимум времени.

Вы вправе продать жилье гражданину, не имеющему отношения ни к вооруженным силам, ни к накопительно-ипотечной системе. Но тут могут возникнуть проблемы с кредитором: достаточно сложно добиться разрешения от банка на переуступку права.

Схема действий при переуступке прав:

- продавец (заемщик) и покупатель идут в банк и подают заявку на передачу долга;

- банк проверяет потенциального клиента, если он вызывает доверие, то стороны сделки приглашают для подписания договора;

- в присутствии всех заинтересованных лиц идет подписание нового кредитного договора, в котором ставится отметка о переуступке;

- проводится полный расчет с военнослужащим – продавцом залоговой квартиры.

Можно ли повторно взять военную ипотеку

После проведения вышеописанных действий военнослужащий вправе взять новый ипотечный кредит. Возврат денег на собственный счет НИС позволяет вам оставаться участником накопительно-ипотечной системы. Только нужно получить новое свидетельство о праве на ЦЖЗ.

В России действует государственная программа субсидирования ипотеки для военных.

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Это система жилищного обеспечения военнослужащих. Благодаря ей военнослужащий может получить целевой жилищный заем и купить собственное жилье. Государство дает эти деньги безвозмездно на время службы.

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

Как попасть в реестр накопительно-ипотечной системы

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 29 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

- Копия контракта о прохождении военной службы.

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов

Свидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 29 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Ставки банков по программе военной ипотеки на июнь 2019 года:

Открытие — 9,2%,

Россельхозбанк — 9,5%,

Дом-рф — 10,3%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р . С такими выплатами максимальная сумма кредита составит 2 502 000 Р .

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р .

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Если военный уволился

Его исключают из накопительно-ипотечной системы. Если к этому моменту он уже получил право использовать свои накопления, возвращать деньги в федеральный бюджет не придется. Если взял кредит и еще не выплатил, оставшуюся часть будет гасить за свой счет.

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Постановление правительства № 686 — правила выплаты дополнительных накоплений

Например, военный увольняется по состоянию здоровья в ноябре 2018 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2018 году — 22 372 Р , то есть сумма дополнительных накоплений за оставшийся срок составит 2 617 524 Р .

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте Росвоенипотеки

Военным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Обременение в пользу банка снимается после погашения кредита. Этот вопрос военный решает с банком в порядке, который указан в кредитном договоре.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

Размер вычета — 13% от максимально возможной суммы 2 миллиона рублей. Если заемщик использовал 2 миллиона рублей собственных средств, он получит 260 000 рублей.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р , своих средств — 292 532 Р . Еще военный получил кредит в банке на 2 442 000 Р . То есть налоговый вычет можно оформить только с 292 532 Р . 13% от этой суммы — 38 029 Р .

Если муж и жена — военнослужащие

Если оба супруга — участники накопительно-ипотечной системы, каждый из них имеет право заключить с Росвоенипотекой договор целевого жилищного займа и купить жилье в общую собственность.

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

Читайте также: