Облагается ли налогом кооперативная квартира

Обновлено: 01.05.2024

В последние годы популярность кредитных потребительских кооперативов стремительно увеличивается. Причиной тому повышенная процентная ставка по сбережениям и прозрачность работы КПК. В этой статье мы расскажем об особенностях налогообложения кредитного потребительского кооператива.

Что такое КПК?

В первую очередь определимся с терминами. КПК расшифровывается как “кредитный потребительский кооператив”. Это организация, созданная на добровольных основаниях группой лиц (это могут быть как обычные граждане, так и юр. лица) в целях оказания финансовой взаимопомощи членам кооператива. Чтобы стать членом (пайщиком) кооператива необходимо сделать вступительный и паевой взносы, которые предусмотрены уставом кооператива.

Пайщики обладают правом получения дохода (процентов) по своим сбережениям (ежемесячно или по окончанию срока договора). Кооператив имеет право использовать денежные средства (сбережения) пайщиков для предоставления займов и осуществления других разрешенных законодательством видов деятельности, которые предусмотрены уставом кооператива.

Какие налоги платит кредитный кооператив в отношении сбережений пайщиков?

Пайщики получают свой доход в виде процентов от размещения средств в сбережения, в соответствии с действующими в КПК программами. Лишь несущественная часть этого дохода может облагается НДФЛ в размере 35 процентов.

Какая часть дохода освобождается от налогов? Для того, чтобы ответить на этот вопрос, необходимо указать методику расчета базы для НДФЛ в кооперативе. Расчет суммы НДФЛ по сбережениям производится с учетом действующей на дату ключевой ставки Банка России и нормы, закрепленной для КПК в Налоговом кодексе, а именно: ключевая ставка ЦБ РФ + 5%.

Как же это происходит в реальной жизни? Вот пример расчета суммы процентов по договору сбережений:

| 1 | Сумма сбережений по договору, руб. | 100 000,00 |

| 2 | Ставка, годовых | 13% |

| 3 | Срок договора, мес. | 12 |

| 4 | Проценты начисленные, руб., в том числе: | 13 000,00 |

| 4.1 | Сумма процентов, которая не облагается НДФЛ, руб. | 11 750,00 |

| 4.2 | Сумма процентов, которая облагается НДФЛ (35%), руб. (свыше расчетной величины 6,75% (ключевая ставка ЦБ) + 5%=11,75%) | 1 250,00 |

| 5 | Сумма НДФЛ, удержанная, руб. (Ставка НДФЛ, 35%) | 437,50 |

| 6 | Сумма процентов к выплате, руб. | 12 562,50 |

| 7 | Эффективная ставка | 12,56% |

В период действия ключевой ставки ЦБ 6,75% (на 20.09.2021 г.) необлагаемая НДФЛ сумма процентов высчитывается в пределах переменной расчетной ставки 11,75%. Расчетная переменная величина 11,75% получена в результате прибавления к действующей ключевой ставке ЦБ 5 процентных пунктов в соответствии с Налоговым кодексом РФ. Переменной эта величина является в силу возможного изменения ключевой ставки ЦБ РФ. Таким образом, если ставка по договору сбережений составляет, например, 13% годовых, то в базу для исчисления НДФЛ пойдет сумма процентов из расчета 1,25% годовых (т.е. 13,00%-11,75%). Из этой части суммы процентов, превышающей 11.75% и будет удерживаться НДФЛ по ставке 35%.

Статья 214.2.1. Особенности определения налоговой базы при получении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

В отношении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база определяется как превышение суммы указанной платы, процентов, начисленных в соответствии с условиями договора, над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты.

При определении налоговой базы не учитываются доходы в случае, если проценты, исходя из которых рассчитана сумма платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), проценты за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, которые на дату заключения договора либо продления договора были установлены в размере, не превышающем действующую ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, при условии, что в течение периода начисления процентов размер процентов по договору не повышался и с момента, когда процентная ставка по договору превысила ставку рефинансирования Центрального банка Российской Федерации, увеличенную на пять процентных пунктов, прошло не более трех лет.

В отношении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, начисленных за период с 15 декабря 2014 года по 31 декабря 2015 года, при определении налоговой базы ставка рефинансирования Центрального банка Российской Федерации увеличивается на десять процентных пунктов.

В отношении доходов, налоговая база по которым определяется в соответствии с настоящей статьей, налог исчисляется, удерживается и перечисляется налоговым агентом.

Статья 224.2 Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, налоговая база по которым определяется в соответствии со статьей 214.2.1 настоящего Кодекса.

Когда кооператив платит налоги?

У классического КПК все предельно просто. По результату деятельности за финансовых год кооперативом сдается соответствующая бухгалтерская (финансовая) отчетность и декларация в налоговый орган. В течение года, действующий кооператив выплачивает НДФЛ в бюджет, в основном, при выплате заработной платы сотрудникам кооператива и при выплате процентов по договорам сбережений. Начисленная сотрудникам заработная плата служит базой для исчисления обязательных платежей в ФСС, фонд занятости, ПФР и др.

Подводя итог, можно сказать следующее. Сегодня КПК — один из лучших в России способов приумножения активов. При этом важно тщательно подходить к выбору организации. Необходимо проверить:

- уставные документы и положения;

- наличие в государственном реестре Центрального Банка РФ;

- наличие обязательного членства в саморегулируемой организации;

- наличие дополнительных инструментов для сохранности сбережений, в т.ч. страхования ответственности кооператива.

Размещение денежных средств в кредитном потребительском кооперативе по договору сбережений — выгодный инструмент инвестирования. КПК ведут прозрачную деятельность под надзором ЦБ РФ, предлагают более выгодные чем в банках проценты по сбережениям , гарантируют сохранность денежных средств и их защиту от инфляции.

Налог на имущество в 2021 году: как рассчитать и когда заплатить

Если спросить у юриста, что такое налог на имущество, в ответ можно услышать много красивых и непонятных терминов. Например, о том, что это финансовое обременение, установленное на территории местных субъектов, а физлица являются носителями налоговых обязательств.

На портале Реестры России вам ответят простыми и понятными словами.

Итак, что же такое налог на имущество? Это плата в бюджет государства за возможность владеть недвижимостью. Если вы владеете коттеджем, дачей, комнатой, участком, квартирой или иным недвижимым имуществом, являетесь собственником данных объектов, то должны пополнять бюджет муниципального образования, в котором находятся данные объекты, поскольку налог на имущество отнесен налоговым законодательством к категории местных налогов, также как и земельный налог. Чем больше у вас недвижимости, - тем больше будете платить.

Какие объекты облагают налогом

Глава 32 Налогового кодекса РФ отвечает на вопросы налогоплательщиков, перечисляя объекты налогообложения. Среди них:

- жилые дома;

- комнаты и квартиры;

- гаражи и машиноместа;

- единые комплексы недвижимости;

- иные здания и помещения, объекты в стадии незавершенного строительства.

Дачные домики и строения в СНТ и на землях для личного подсобного хозяйства Налоговый кодекс приравнивает к жилым домам.

Какие ставки действуют в 2021 году

Налоговая ставка – определенный процент от базовой суммы. В качестве основы для расчета берут стоимость имущества. Это не значит, что собственники недвижимости самостоятельно указывают цену своего жилья для налогообложения. Законом установлен единый порядок оценки, и базой для всех выступает кадастровая стоимость имущества.

Другими словами, государство оценивает недвижимость по ряду параметров и вычисляет стоимость, отражающую рыночные тенденции. Кадастровая цена недвижимости в регулярно меняется (проходит переоценка).

Налог определяют так:

КС (кадастровая стоимость) х С (ставка) х ПВ (период владения) х Д (доля)

Законом установлены основные базовые ставки:

- для жилых помещений – 0,1%;

- для коммерческой недвижимости и объектов стоимостью свыше 300 млн. руб. – 2%;

- для всей прочей недвижимости – 0,5%.

Регионам даны права на изменение базовых тарифов. Муниципалитеты могут снижать либо увеличивать ставки, от нуля до 0,3% (максимально разрешенная ставка для жилых помещений).

Можно ли уменьшить размер платежа

Вычеты и льготы – это законный способ снизить налоговую нагрузку на налогоплательщика.

- Вычет применяется к площади недвижимости, то есть, освобождаются от налогообложения квадратные метры. Право применить этот вычет имеет каждый владелец. В 2021 году действуют следующие нормы вычетов:

- квартиры – 20 м2;

- дома – 40 м2;

- комнаты – 10 м2.

Воспользоваться вычетом просто: при расчете сбора площадь жилья уменьшается на определенное количество метров. Например, владелец квартиры в 70 м2 будет платить налоги за 50 м2 (70-20).

Важно знать: вычет применяется к каждому объекту, без подачи заявления. Если у вас в собственности дом, квартира и дача, то ФНС автоматически произведет расчеты, уменьшив налогооблагаемую базу каждого объекта. Владельцу имущества остается лишь проверить правильность исчисления и вовремя заплатить сбор.

Отметим, что в регионах действуют дополнительные льготы: муниципалитеты полностью или частично освобождают от сбора многодетные семьи, пенсионеров и др. Проверить свою принадлежность к плательщикам льготных категорий можно на сайте ФНС.

Как правильно рассчитать налог

Самому налогоплательщику ничего считать не придется: расчеты производит ФНС. Владелец недвижимости получит квитанцию с перечнем объектов и причитающихся к уплате налогов.

Напомним, что в России начал действие порядок расчета, основанный на кадастровой оценке жилья. В течение переходного периода в расчете учитываются кадастровая и инвентаризационная стоимость, применяются понижающие коэффициенты.

Налоговое уведомление вы получите или почтой, или в личный кабинет налогоплательщика, или самостоятельно в любой Инспекции ФНС.

Важно знать: в том случае, если объект недвижимости находится в долевой собственности нескольких человек, то уплата налога производится пропорционально их долям. Если среди собственников жилья есть несовершеннолетние дети, их долю сбора оплачивают родители или опекуны.

Юристы портала рекомендуют перед оплатой проверить данные, указанные в уведомлении. Вам нужно убедиться, что все объекты, указанные в документе, принадлежат вам. Проверьте кадастровую оценку, применение вычетов и льгот. Пересчитать налог тоже не составит труда: используя сведения Росреестра о кадастровой цене объекта и зная действующие в регионе ставки, вы можете быстро самостоятельно рассчитать сумму сбора.

Как заплатить налог

Уведомления налогоплательщикам ФНС направляет не позднее 1 ноября, то есть за 30 дней до срока оплаты. Способ получения информации каждый выбирает самостоятельно: в бумажном или электронном виде, Почтой России или онлайн.

В каких случаях вы не получите уведомление по почте:

- если действуют льготы, освобождающие от сбора;

- если платеж менее 100 рублей;

- если налогоплательщик отказался от получения документов на бумажном носителе.

Во всех других случаях задержки с отправкой квитанций можно объяснить техническими ошибками или сбоями.

Оплата сбора производится любым удобным для плательщика способом: через терминалы, онлайн, на сайте ФНС, через портал Госуслуги, на почте или в отделениях банков.

Важно знать: окончательный срок оплаты имущественных налогов физических лиц - 1 декабря. Почтовые переводы исполняются в течение 3-х дней, поэтому выбор способа расчетов с бюджетом важен. Если выбираете почту или перевод по квитанции в отделении банка – отправьте сумму заблаговременно, чтобы не платить пени за просрочку.

С доходов мы в большинстве случаев платим государству налог, в том числе за продажу квартиры — 13%, но в законе есть свои нюансы. Рассказываем все про налоги с продажи квартиры и как их платить.

Когда не надо платить налоги с продажи квартиры

Если продали недвижимость после истечения минимального срока владения

Жилье можно продать без налога после трех или пяти лет владения.

Минимальный срок владения три года, если недвижимость:

- считается единственной и на момент продажи у продавца нет в собственности других жилых помещений. Исключение — если купить второе жилье и в течение трех месяцев продать первое;

- приватизировали;

- получили в наследство или по договору дарения от члена семьи или близкого родственника;

- передали в обмен по договору пожизненного содержания с иждивением.

В остальных случаях минимальный срок владения — пять лет.

С 2020 года, согласно статье 407 НК РФ, от уплаты налога на имущество освобождаются герои Советского Союза и Российской Федерации, ветераны боевых действий, инвалиды, семьи военнослужащих и другие льготные категории.

Льгота предоставляется только на один вид имущества из указанных в законе:

- квартиру, часть квартиры или комнату;

- жилой дом или его часть;

- гараж и машино-место;

- хозяйственное строение;

- земельный участок.

Например, если у ветерана в собственности есть квартира, земельный участок и гараж, освободить от налога при продаже он сможет только один из объектов на выбор.

Пенсионерам, инвалидам и владельцам хозяйственных строений площадью до 50 кв. м льгота рассчитывается автоматически, подтверждать самостоятельно ее не нужно. Остальные могут подать заявление на получение льготы через Госуслуги или в ближайшем центре МФЦ — налоговая рассмотрит заявление и даст ответ в течение 30 дней.

Продали жилье по той же цене или ниже

- Если недвижимость была продана дешевле, чем покупалась, но не меньше, чем за 70% кадастровой стоимости. Кадастровая цена рассчитывается на 1 января того года, в котором была продана недвижимость.

- Квартира продана по той же цене, что и была приобретена, и эта стоимость не меньше 70% кадастровой цены.

Сколько платить

По Федеральному закону от 02.07.2021 № 305-ФЗ доход с продажи недвижимости физлицом облагается налогом НДФЛ в размере 13% для налоговых резидентов России и 30% для нерезидентов.

Налоговые резиденты — это люди, которые находятся в России не меньше 183 дней в году. Гражданство тут не имеет значения: иностранцы тоже могут быть налоговыми резидентами РФ, а россияне, постоянно живущие за границей, ими не быть.

Исключение: сотрудники ведомств в командировках и российские военные, которые служат в других странах.

Как рассчитать налог при продаже недвижимости

Налоговая инспекция рассчитывает налог по формуле:

НДФЛ = Стоимость квартиры х 13%

Стоимость берется из договора купли-продажи или считается 70% от кадастровой стоимости — зависит от того, какая из цифр больше.

Кадастровая стоимость имущества — это цена недвижимости, которую определяет государство по методу массовой оценки жилья в определенном регионе. Она учитывает только общие характеристики жилья: транспортную доступность, местную инфраструктуру и район.

Узнать кадастровую стоимость жилья можно на сайте Росреестра.

Но на налоге можно сэкономить. Как — расскажем дальше.

Новые условия уплаты налогов при продаже квартиры в 2021 году

Появились льготы для дольщиков

В 2021 году для участников жилищно-строительных кооперативов и покупателей квартир в новостройках и квартир по договору долевого участия срок владения будет начинаться с момента оплаты договора, а не с даты регистрации права собственности на недвижимость, как это было раньше. Теперь можно купить квартиру на этапе котлована и через три года продать ее, когда дом достроят. Без налога.

Сократился срок получения налогового вычета

Согласно Федеральному закону от 20.04.2021 № 100-ФЗ, получить налоговый вычет после продажи квартиры, земельного участка и дома станет проще. Теперь не нужно составлять декларацию НДФЛ-3 — достаточно подать заявление в личном кабинете налогоплательщика для физических лиц. Налоговая будет сама собирать все данные и отправлять предзаполненное заявление в личный кабинет. Нужно только перепроверить данные и добавить дополнительную информацию

Как сэкономить на налогах: применить налоговый вычет или вычесть расходы на покупку

Российское законодательство предлагает два варианта вычета, позволяющие снизить налоговую нагрузку или полностью от нее освободиться.

Применить фиксированный вычет. Он уменьшает сумму, с которой нужно платить налог. Максимальный размер вычета — 1 млн руб. при продаже жилых помещений и 250 тыс. для гаражей и других нежилых объектов. Он применяется ко всем проданным объектам за год в целом, если собственник продает сразу несколько квартир.

Например, Михаил за год продал квартиру за 7 млн руб. и дачный участок с жилым домом за 3 млн руб. За счет вычета ему нужно будет заплатить налог не с 10 млн руб., а с 9 млн руб. (7 млн руб. + 3 млн руб. - 1 млн руб.).

Если стоимость продаваемой недвижимости меньше 1 млн руб., то платить налог не нужно, так как его полностью покроет вычет.

Если у недвижимости несколько собственников, вычет 1 млн или 250 тыс. руб. равномерно распределяется между совладельцами пропорционально их доле.

Вычесть расходы на покупку недвижимости. Из стоимости недвижимости можно вычесть расходы на покупку жилья. То есть можно заплатить только за разницу между суммой покупки и продажи квартиры. Если квартиру получали по программе реновации, учитываются расходы на покупку квартиры, которую сдали в обмен на новую.

Например, Юлия покупала квартиру за 10 млн руб., а продала за 12 млн руб. НДФЛ она заплатит не за 12 млн руб., а только за 2 млн руб., так как вычла 10 млн руб. в качестве расхода. В итоге она заплатит налог в размере 260 тыс. руб. (13% от 2 млн руб.).

Как получить вычет

С 2021 года получить вычет можно по упрощенной системе и подать заявление через личный кабинет налогоплательщика для физических лиц. Для этого понадобятся копии договоров купли-продажи имущества, договоров мены и т. д. Если подается заявление на вычет расходов, будут нужны банковские выписки, платежные поручения и другие документы, подтверждающие факт купли-продажи имущества и сумму сделки. Налоговые органы проверят и соберут информацию и пришлют предзаполненное заявление для утверждения.

Если подать информацию до 1 марта следующего года, предзаполненное заявление придет до 20 марта. Если позже, заявление пришлют в течение 20 дней после подачи. Налоговая принимает решение о возврате в течение трех дней, а деньги в случае положительного решения перечислит в течение 15 дней.

Как заплатить налог

Подать декларацию по форме НДФЛ-3 можно через Госуслуги, сайт ФНС или в налоговой инспекции по месту регистрации до 1 декабря текущего года. Если не заплатить, будут начисляться пени в размере 1/300 от текущей ставки рефинансирования Центрального банка РФ за каждый день просрочки.

Если продать жилое имущество меньше чем за 1 млн руб. или нежилое за 250 тыс. руб., декларацию подавать не нужно.

Кому и какие налоги платить при покупке и продаже квартиры - рассказываем о налогах при продаже или покупке жилья простым языком, в пошаговых схемах и пояснениях к каждой ситуации по продаже или покупке недвижимости.

Оглавление

Рассказываем о налогах при продаже или покупке жилья простым языком, с объяснением в схемах.

Вне зависимости от причины перехода права собственности в отношении жилой недвижимости сопровождающие этот переход операции подразделяются на приобретение и отчуждение. Производя отчуждение (продажу, дарение) жилой собственности недавний ее владелец при обозначенных условиях (схема ниже) должен выплатить государству налог – на прибыль, если бывший собственник является юрлицом или на доходы (НДФЛ), если квартира принадлежала физлицу.

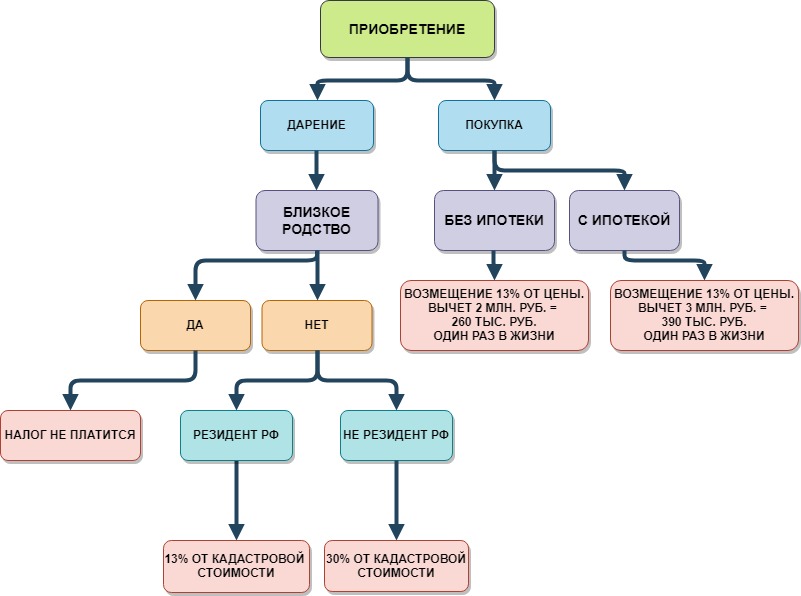

Налоги при приобретении недвижимости (дарение, покупка)

*Налоговыми резидентами РФ являются россияне и граждане иных государств, если они более полугода (свыше 183 суток) за двенадцатимесячный период находятся в России. Период нахождения физлица в России считается беспрерывным при его выезде за границы РФ для обучения, прохождения лечения или осуществления трудовых обязанностей сроком менее шести месяцев, т.е. краткосрочно (ст.207 п.2 Налогового кодекса). Налоговая ставка для физлиц-резидентов РФ составляет 13% (ст.224 п.1 Налогового кодекса).

**Налоговыми нерезидентами РФ признаются, соответственно абзацу выше, россияне и иностранцы, находившиеся в России непрерывно менее полугода (т.е. менее 183 дней). С физлиц-нерезидентов РФ взымается налоговая ставка 30% размера (ст.224 п.3 Налогового кодекса). Также нерезидентам не доступен имущественный вычет по налогам, равный миллиону рублей (письмо Минфина за №03-04-05/53035).

Способ перехода на пониженную налоговую ставку для нерезидента – осуществление сделки дарения жилья в пользу близкого родственника-резидентом РФ, а затем проведение сделки продажи квартиры от имени одаряемого.

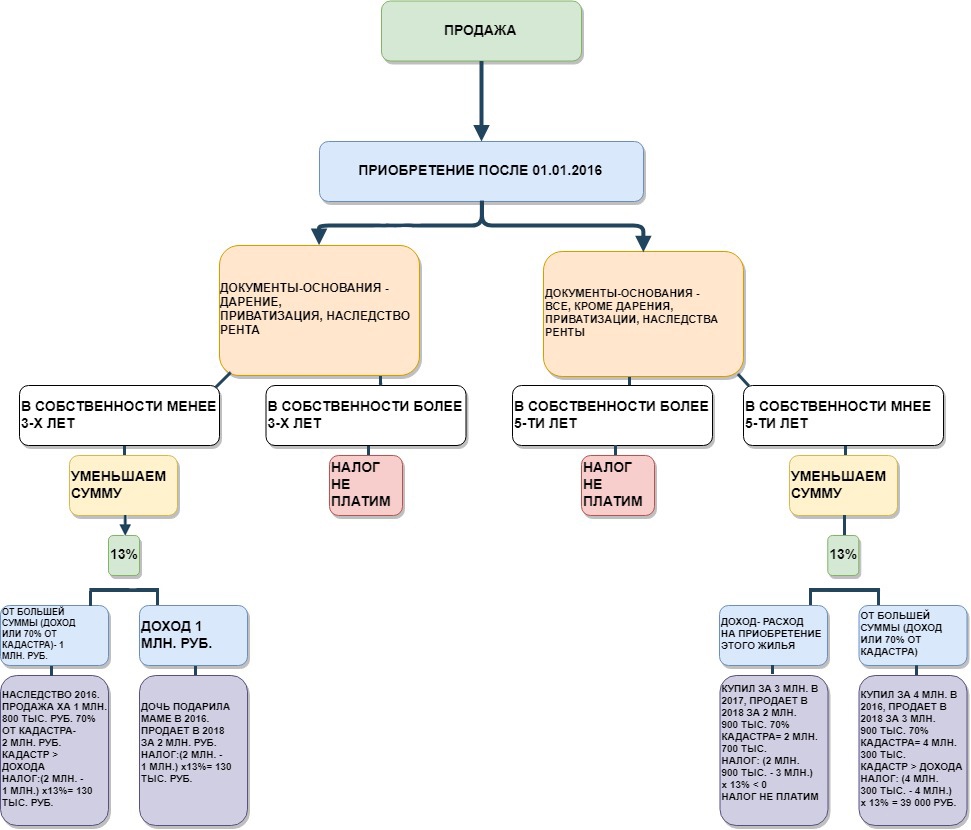

Налоги при продаже недвижимости

Допускается однократное проведение кадастровой оценки за трехлетний период (ст.11 закона за №237).

При владении проданной недвижимой собственностью менее, соответственно, 3-х либо 5-ти лет обязательна подача налоговой декларации, пусть даже потребности уплаты налога нет (ст.228 п.1 пп.2 Налогового кодекса). Отметим, что обязанность подачи НДФЛ возлагается как на резидентов РФ, так и на нерезидентов.

Указанный коэффициент 0,7 (т.е. 70% от стоимости по кадастру) является понижающей величиной, значение которой может быть более низким по решению местных органов власти.

Выяснить текущую кадастровую стоимость принадлежащей вам недвижимости можно полностью бесплатно на официальном сайте росреестра.

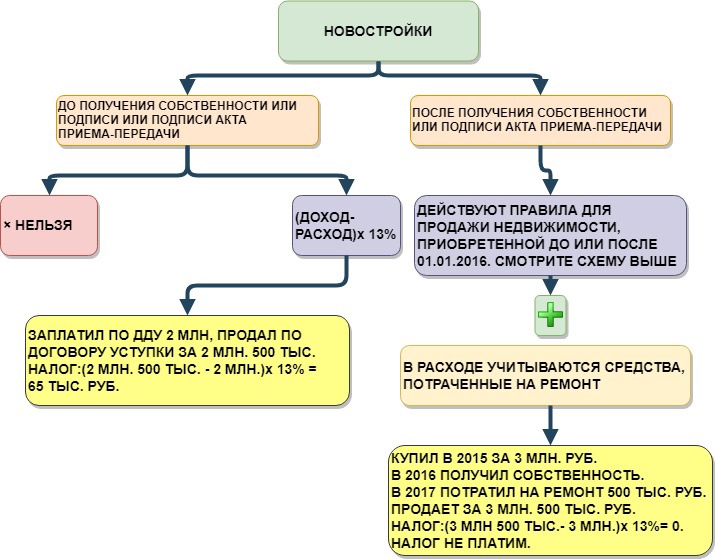

Квартира-новостройка и налоги

В отношении новостроек основной налоговый вопрос – следует ли платить налог при фактическом отсутствии собственности. Отметим, что жилье в новостройке признается законом собственностью владельца лишь с момента ее регистрации.

*Налоговая служба учтет расходы на ремонт квартиры, если жилье приобретено без отделки (новостройка), либо нуждается в отделке (вторичка). Этот момент следует отразить в договоре купли-продажи, акте приема-передачи или ином документе, служащем подтверждением перехода прав на квартиру собственнику (ст.220, п.5.3 Налогового кодекса).

Продажа одного и покупка другого жилья в этом же году

Рассмотрим порядок выплаты налога и доступности имущественного вычета при реализации квартиры с приобретением новой в налоговом периоде одного года.

*Особое исключение по налоговому вычету применяется к гражданам, использовавшим до 2001 года правом возврата части НДФЛ – они вправе обратиться за вычетом повторно.

Неверно считать налоговые выплаты за проданное, а после купленное жилье взаимозачетом. Порядок здесь другой:

продажа жилья дает его собственнику доход, с которого при названных выше условиях уплачивается налог государству;

покупка жилья позволяет собственнику обратиться к налоговой службе за имущественным вычетом. При условии, что квартира покупалась без субсидированных государством (маткапитал и т.п.), работодателем, либо иными лицами средств.

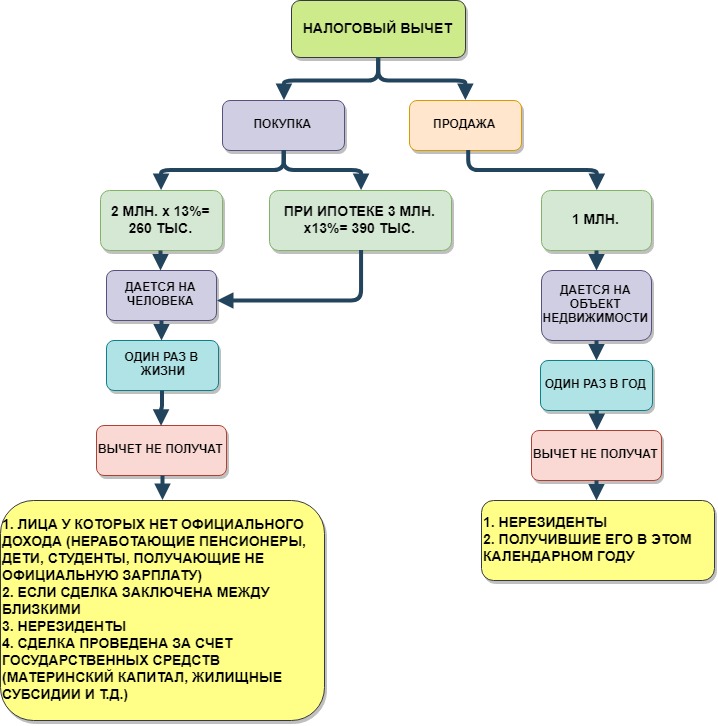

Налоговый вычет при покупке и продаже недвижимости

Гражданин вправе совершить сделку продажи жилья, а через некоторое время или сразу же – сделку покупки квартиры. И у него есть полное право обратиться за вычетами по обеим сделкам, оформив на каждую документы в отдельности и подав их одновременно. Почему нет? Это законом не запрещается. И скорее всего гражданин получит вычет по обеим сделкам, проведенным им в одном налоговом периоде. Только это будут отдельные вычеты по каждой сделке, а не взаимозачетные.

*Право вычета на покупку однократно предоставляется государством не на жилой объект недвижимости, а купившему это жилье гражданину (ст.220 п.11 Налогового кодекса).

Кстати, при частичном использовании права на вычет ранее, купившее новую квартиру лицо вправе обратиться с заявлением на оставшуюся сумму вычета. Напоминаем, что начала 2014 года размер вычета допустимо применять не только к одному недвижимому объекту, но и к нескольким, причем без ограничения срока погашения вычета (ст.220 п.3 пп.1 Налогового кодекса).

**Право имущественного вычета при продаже жилой недвижимости возникает у гражданина однократно за год (один налоговый период) (ст.220 п.2 пп.1 Налогового кодекса). Вычет предоставляется на сумму продажи до миллиона рублей. И если собственник намерен поочередно продать несколько объектов недвижимости, ему выгоднее учесть ограничения имущественного вычета по сумме и срокам.

Вопрос-ответ (54)

Покупала комнату в общежитии в 2009г за 400 000 руб. Налоговые выплаты получила. Если я буду покупать жилье, смогу ли ещё получать выплаты? Слышала, что нет.

Здравствуйте,получила квартиру по расселению в собственности она не была ,была по соцнайму, приватизировала и сразу же продала за 2 000 000млн.руб, в этом же году приобрела квартиру за

1 275 000 ,смогу ли получить какую то сумму денег на руки после взаимовычета?

Здравствуйте, подскажите пожалуйста родители собрались продавать квартиру, она в собственности более пяти лет за 2700000, и потом купить поменьше в пределах 2300000, будут ли они платить какие либо налоги при продаже или покупки? И еще вопрос могут ли они получить налоговый вычет если оба являются неработающими пенсионерами?

При продаже родители налог не платят.

Относительно получения каждым вычета с покупки.

Пенсионер имеет право подучить вычет с покупки жилья (каждый с 2 млн руб) - в течение 3 лет после выхода на пенсию.

То есть: если бы сразу покупали жилье, то можно было бы учесть Год обращения за вычетом + 3 предыдущие года.

И дополнительно: в интересах вычета для обоих, родителям при покупке стоит оформить новую квартиру в совместную собственность.

Добрый день. Подскажите пожалуйста, продали и купили новостройку в один год, дом ещё не сдан, сдаётся в следующем году, могу ли сделать взаимозачет?

Недостаточно информации. обратитесь в Налоговую

Здравствуйте,получила квартиру в наследство в собственности 1 год, решила продать за 3500000 и купить другую за 5000000 с вложением мат капитала могу ли я обнулить налог продажи налогом с покупки?

С продажи за 3500тыс р вам положено заплатить налог 13% с 2500тыс р , равный 325000рублей (Это при условии подаче заявления на вычет в размере 1 млн. руб)

Если вы не пользовались возвратом налога с покупки квартиры в размере 260 тыс р, один раз в жизни вы имеете право зачесть эту сумму в счет полагающегося к уплате налога (если продажа и покупка произойдет в одном календарном году), подав соответствующее заявление в Налоговую.

Вам останется оплатить 325000 -260000 =65000руб

Добрый день! Покупаю долю , одну треть, у бывшего мужа после развода, за 1 200 000 руб, (квартира приватизирована более 5 лет, я, бывший муж и дочь владеем по одной трети доли) 1.Нужно ли мне платить налог? 2.Будет ли мой бывший муж платить налог? 3.Буду ли я иметь право на налоговый вычет? 4.Возможно ли мне выкупить эту долю через ипотеку или только возможно взять кредит?

Здравствуйте. Приобрёл в 2018 г. квартиру по дду за 3200000,в 2021 г. продаю её за 6млн. и покупаю новую недвижимость за 6млн.200т.Ранее использовал налоговый имущественный вычет, какие налоги должен уплатить?

Добрый день! Подскажите пожалуйста приобрел квартиру в новостройке в ипотеку в 2018 году за 2581000 (ипотека 1800000), право собственности с 2021 с января месяца), решил ее продать в 2021-2022 году за 5200000 и в этом же году приобрести квартиру за 6200000.какой будет налог за старую квартиру и смогу ли я получить вычет за новую? Налоговым вычетом не пользовался. Собственник

Добрый день! Наша семья из 4х человек приватизировала квартиру в 1999году в равных долях, сведения занесены в БТИ. В росреестре в 2021 году зарегистрировали права на эту квартиру, также на 4х человек. Если мы продадим эту квартиру в 2021 году и купим новую на эти же деньги в сумме 2100 тыс руб. на какие налоги и в каких размерах мы попадаем? как распределяться налоги, если продают 4 человека и купит только один из собственников-пенсионер?

Добрый день. Если я у племянницы покупаю полдома и половину садового участка, полученных ею по наследству и ей не нужных, то мне придется платить налог с покупки? Кадастровая стоимость в сумме 500000. Я не работающая пенсионерка. Спасибо.

Вы как Покупатель не платите налог. НАлог с дохода заплатит племянница, если если срок владения менее трех или 5-ти лет. Чтобы определить срок владения , требуется смотреть документы, и от кого подучено наследство. Например, владела ли она частью дома до смерти Наследодателя и тд.

Добрый день. Я купила квартиру у отца 15.06.21 за 3 мил. и сейчас решила её продать тоже за 3 мил. Попадаю я на налог?

1. Исходим из того, что вероятно = 0,7 умноженное на кадастровую стоимость - это менее, чем сумма 3млн, которая будет указана в договоре.

2. Если вы захотите после продажи в 2021 году подать в 2022 году Заявление в Налоговой с просьбой снизить налогооблагемую базу , с учетом ПРОИЗВЕДЕННЫХ ВАМИ ЗАТРАТ, то вы должны будете доказать, что при родственной сделке вы действительно оплатили отцу 3млн руб, например, предоставить банковский ордер.

Получил в 2017 году в дар от своей матери дом.В 2021г продаю этот дом за 4500000р и в этом же году покупаю квартиру за 2500000р.Буду ли я платить налог и какой.Я пенсионер 4 года уже не работаю.Спасибо.

Так как дом пожарен близким родственником, то безналоговый пениод владения - 3 года достаточно. Вы не будете платить налог с продажи.

ВОТ ПОЧЕМУ: По общему правилу минимальный предельный срок владения объектом составляет пять лет (п. 4 ст. 217.1 НК РФ). В ряде случаев он может быть и меньше. Так, например, если в собственности налогоплательщика (включая совместную собственность супругов) на дату госрегистрации перехода права собственности к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на него), то минимальный предельный срок владения объектом недвижимого имущества будет составлять три года (подп. 4 п. 3 ст. 217.1 НК РФ).

Здравствуйте! Моя дочь для нас,мамы с сестрой взяла эпотечный кредит,чтобы купить однокомнатную квартиру малогабаритную 27кв.м в 2020г,где сделали ремонт,а в 2021 году продаём,чтобы расширить квадратные метры. Сколько нам платить налог?

Формально, если дочь купила квартиру и оформила право собственности на себя, то именно ей идти в Налоговую в 2021 году платить налоги. Налог зависит от того, за сколько она купила квартиру, сколько процентов переплатила банку, и по какой цене квартира будет продана. Почитайте здесь ответы на похожие вопросы.

ТОчнее - если квартира будет продана в 2021 году, то Декларацию о продаже дочери подавать в Налоговую в 1-м квартале 2022 года.

Надо ли платить налог при покупке квартиры ?

При покупке - не надо. Наоборот, если у вас есть официальная зарплата, то вы можете вернуть до 260 тыс руб через Налоговую либо вашего работодателя (организацию), если квартира стоит 2млн или более.

Я , неработающая пенсионерка. Купила квартиру за 1 млн, от продажи дома. Надо ли платить мне налоги с продажи или с приобретения?

Надо ли платить налог с продажи ДОМА - возьмите все документы на дом, в том числе те, по которым вы им владели, обозначьте цену его продажи и в Налоговой консультант вам определит, требуется ли заплатить налог с его продажи.

Если да, то стоит знать: каждый человек имеет право однажды зачесть сумму налога с продажи - за счет полагающейся ему налога к вычету, полагающейся ему С ПОКУПКИ. И уточните у Налоговой про такой взаимозачет, в случае необходимости.

Здравствуйте. Подскажите пожалуйста. я работающая пенсионерка, продаю квартиру за 3 700 000руб. которую приватизировала 29.09.2021г. какой налог я заплачу?

И еще вопрос.. покупатели квартиры продают свою квартиру (менее 3х лет владеют) за 3млн.руб. и приобретают у меня, какой налог заплатят они, с суммы 3млн.руб. или с разницы между покупками 700тыс.руб?

1. Если 0,7* умноженное на кадастровую стоимость вашей квартиры = менее, чем 3700тр, то налог вы заплатите с 2700тыс.р * 0,13. Если при подаче декларации подадите заявление на предоставление вычета с дохода в размере 1 млн р.

2. Налог покупателей при продаже их квартиры зависит от того, как они им досталась. Если по договору приватизации, наследство или дарение, то налогом облагается их сумма 2000 000рублей. Покупая вашу квартиру, они в следующем году могут при подаче Декларации подать заявление О ВЗАИМОЗАЧЕТЕ налога. Это если они еще не пользовались вычетом (то есть возвратом налога с покупки).

Так как каждый человек 1 раз в жизни имеет право сделать взаимозачет - зачесть налог с 2000 000, полагающийся ему к уплате в счет вычета с 2 млн рублей, полагающиеся ему к возврату за покупку квартиры.

Здравствуйте!Дочь продает 1- комнатную квартиру (в собственности 5 лет,она одна собственник,другого жилья нет) и в одно время покупает 3- комнатную квартиру,правильно ли я понимаю, что с однокомнатной налогового вычета не будет а с трехкомнатной можно ожидать 260 000 ?

ДА, налог дочь не должна платить с продажи 1-комнатной. А с покупки имеет право вернуть 260000руб, если имеет официальный доход по 2НДФЛю

Добрый день. Смогу ли я получить имущественный налоговый вычет при покупке квартиры,находящейся в собственности у покупателя менее 3 лет?

Да, вы имеете право на вычет независимо от времени владения Продавцом. Главное в этом - не соглашаться на занижение цены в договоре, которое возможно, предложит Продавец для снижения налогов. Если поставленная цена в договоре будет ниже примерно 5-10% от рыночной, у налоговых органов возникнет сомнение в честности сделки. Ведь эта сумма в договоре будет предъявлена вами, когда в ы подадите заявление в Налоговую на вычет. Если цена будет неадекватна рынку, есть основание подозревать вас как покупателя в сговоре, говоря юрид. языком.

Так что на стадии переговоров лучше отрегулировать с Продавцом вопрос о цене, с учетом того, что он заплатит определенную сумму налогов.

Добрый день! Квартира продана в августе этого года как единый объект, продавались одновременно все доли ( их три). Два собственника долей освобождены от уплаты НДФЛ т.к. владели своими долями свыше 3х лет ( все три собственника близкие родственники).Можем ли мы (освобожденные от уплаты налога) передать свое право на налоговую скидку третьему собственнику? Спасибо заранее. С уважением, Василий.

Нет, передать такое право невозможно. Каждый отчитывается и платит налог по своей доле.

Единственно - если третий собственник получил долю по наследству или в дар, то закон разрешает учесть затраты Дарителя / или Наследодателя. Если например, тот приобретал данную квартиру и есть документы, подтверждающие его расходы.

Задать вопрос

Ваш вопрос принят. Мы постараемся ответить на него в ближайшее время.

Похожие статьи

Рассмотрены возможности вычета налогов после купли жилья полным расчетом и в ипотеку. Приведен порядок оформления НДФЛ, перечислены обязательные документы, онлайн калькулятор суммы налогового вычета.

Как посчитать налог, какие налоговые вычеты положены, какую цену выгоднее указывать в ДКП, как платить налог со сдачи ипотечной квартиры, примеры расчета налога и вычета

Имущественные налоговые вычеты и льготы - расчеты и тонкости - нужно ли платить налог на дарение и наследство, налог на имущество - когда платить и сколько, как получить возможные вычеты и льготы, как снизить имущественный налог, налог на доходы физических лиц и имущественные вычеты, налог при покупке объектов недвижимости.

Другие статьи раздела

Как определить недостойного наследника, можно ли завещать имущество недостойному наследнику, как происходит признание наследника недостойным, каковы последствия определения наследника недостойным

При каких обстоятельствах подразделения Росреестра вправе приостановить или запретить регистрацию права собственности на недвижимое имущество. Как самим участникам сделки приостановить или прекратить регистрацию

Рассмотрим варианты применения эскроу-счетов при приобретении недвижимого имущества на вторичном рынке или долевом строительстве, а также их отличительные особенности в сравнении с аккредитивами.

Льготы по налогу на недвижимость для пенсионеров освобождают их от уплаты налога. Но есть объекты, стоимость которых из налоговой базы не исключается. Что это за объекты, как получить льготу, какими налоговыми преференциями пользуются пенсионеры при покупке или продаже квартиры, а также сохранятся ли льготы после повышения пенсионного возраста? Ответы ищите в нашем материале.

Льгота для пенсионеров при уплате налога на недвижимость

Льготы пенсионерам при уплате налога на недвижимость предусмотрены подп. 10 п. 1 ст. 407 НК РФ. По этой норме право на льготу имеют:

- пенсионеры, получающие пенсии в соответствии с пенсионным законодательством;

- мужчины в возрасте 60 лет и старше и женщины с 55 лет, которым по законодательству РФ выплачивается пожизненное содержание.

Могут ли пенсионеры иностранных государств рассчитывать на льготы по налогу на имущество? Ответ на этот вопрос есть в КонсультантПлюс. Получите бесплатный пробный доступ к системе и переходите к информации от ФНС.

Таким образом, использовать льготу по налогу на имущество вправе как российские пенсионеры, так и пенсионеры — иностранные граждане, имеющие в собственности недвижимость на территории РФ.

Дома, квартиры, дачи, гаражи: какая недвижимость пенсионера не облагается налогом на имущество?

Виды имущества, по которым пенсионер не обязан уплачивать налог на имущество, перечислены в п. 4 ст. 407 НК РФ.

Наглядно они представлены на рисунке ниже:

Таким образом, законодательством предусмотрены не только льготы на квартиру пенсионерам, но и освобождение от уплаты имущественного налога по другим видам недвижимости.

Чтобы воспользоваться имущественной льготой, пенсионер должен быть собственником имущества.

Дорогостоящая недвижимость: с какого стоимостного предела льгота пенсионеру не положена?

Этот порог составляет 300 миллионов рублей. Недвижимость кадастровой стоимостью выше этого предельного значения под имущественную льготу не подпадает. Пенсионер, владеющий такой недвижимостью, обязан уплачивать налог.

Но это еще не всё — льгот у пенсионера нет, если:

- принадлежащая ему недвижимость используется в коммерческих целях;

- ему принадлежит более одного объекта недвижимости: например, два дома, три гаража или пять квартир — льготу можно использовать только в отношении одного объекта по каждому виду недвижимости.

Такие ограничения предусмотрены законодательством для пресечения попыток экономии на имущественном налоге с помощью перевода права собственности на имущество с физлиц, которым не положены льготы, на пенсионеров.

У пенсионера несколько объектов недвижимости: как использовать льготу?

Как на практике определить, по какому имуществу пенсионер не должен уплачивать налог, рассмотрим на примерах.

В октябре 2019 года Богданов Борис Петрович вышел на пенсию, получил пенсионное удостоверение, и ему была назначена пенсия в соответствии с пенсионным законодательством.

В собственности Богданова Б. П. несколько объектов недвижимости:

С момента выхода Богданова Б. П. на заслуженный отдых все вышеперечисленные объекты недвижимости освобождаются от налога на имущество.

Караваева Тамара Николаевна находится на пенсии с 2017 года. В ее собственности находился один объект недвижимости — квартира, в которой она проживает. В сентябре 2019 года (после получения наследства) Караваева Т. Н. приобрела еще одну квартиру и домик в деревне.

Теперь в собственности пенсионерки две квартиры и один жилой дом. Под льготу подпадает только одна квартира и дом в деревне. По второй квартире нужно будет уплачивать налог на имущество, рассчитываемый с учетом вычета.

Чтобы из нескольких объектов выбрать тот, на который нужна льгота, пенсионер должен подать в ИФНС уведомление по форме из приказа ФНС от 13.07.2015 № ММВ-7-11/280@. Если этого не сделать, льготу предоставят по объекту с максимальной суммой налога.

Как оформить льготу: обязательны ли подтверждающие документы?

Итак, как же оформить налоговую льготу пенсионерам на недвижимость? Для этого стоит подать в налоговый орган заявление о предоставлении льготы (п. 6 ст. 407 НК РФ). Форма заявления (КНД 1150063) приведена в приложении № 1 к приказу ФНС России от 14.11.2017 № ММВ-7-21/897@. С его помощью можно сообщить контролерам о своем праве на получение льготы сразу по трем видам налогов: на имущество, транспорт и землю. Заполняется заявление по алгоритму, описанному в приложении № 2 к приказу ФНС № ММВ-7-21/897@.

Требуется заполнить только один экземпляр заявления любым подходящим способом (п. 5 Порядка заполнения заявления, утв. приказом ФНС № ММВ-7-21/897@):

- рукописным (распечатать бланк и заполнить от руки);

- на компьютере (заполнить бланк с помощью программного обеспечения, позволяющего распечатать заявление с двумерным штрихкодом);

- электронным (через личный кабинет налогоплательщика).

Податель заявления вправе приложить к нему подтверждающие право на льготу документы. Если документы к заявлению не приложены, налоговики сами запрашивают необходимые сведения у органов, организаций, должностных лиц, у которых эти сведения имеются. Если по запросу налогового органа документы не получены, контролеры информируют пенсионера об этом и о необходимости предоставления подтверждающих право на льготу документов (см. также письмо ФНС России от 12.10.2017 № БС-4-21/20636@).

Если заявление вы не представите, налоговики предоставят льготу на основании имеющейся у них информации. При этом не важно, на каком уровне предусмотрена льгота — федеральном или муниципальном. Такое правило введено законом от 15.04.2019 № 63-ФЗ и распространяется на правоотношения с налогового периода 2018 года (см. также письмо ФНС от 25.06.2019 № БС-4-21/12286@).

Существуют ли для пенсионеров налоговые льготы при продаже и при покупке квартиры?

Специальных налоговых льгот для пенсионеров при продаже квартиры в налоговом законодательстве не предусмотрено.

Как и у всех продавцов недвижимости, уплата НДФЛ с дохода, полученного от продажи квартиры, зависит от времени владения ею.

Пенсионер вправе не уплачивать налог с доходов от продажи квартиры, если владел ею:

- более 5 лет (по недвижимости, приобретенной с 2016 года);

- более 3 лет (если собственником недвижимости пенсионер стал ранее 2016 года).

Кроме того, минимально допустимый для освобождения от налога срок в 3 года предусмотрен для квартир, которые пенсионер получил:

- после приватизации;

- по договору ренты с пожизненным содержанием иждивенца;

- после оформления наследства или дарственной от близких родственников.

Если сроки короче указанных, НДФЛ уплатить придется. Но снизить его сумму возможно с помощью налогового вычета.

Подробности о вычете при продаже квартиры узнайте по ссылке.

Так же как не существует льгот при продаже квартиры пенсионерами, специальных льгот для пенсионеров при покупке квартиры в налоговом законодательстве тоже не предусмотрено. Но существует право на налоговый вычет.

По каким правилам предоставляется пенсионерам вычет при покупке квартиры, см. в этом материале.

Вычеты при покупке и продаже квартиры возможны не для всех пенсионеров, а только для тех, кто легально получает облагаемый по ставке 13% доход.

Как влияет повышение пенсионного возраста на имущественную льготу?

В связи с повышением пенсионного возраста с 01.01.2019 волноваться по поводу имущественной льготы не нужно. Пенсионеры по-прежнему сохраняют свое право не уплачивать налог на имущество на тех же условиях, что и раньше.

Для предпенсионеров (женщин с 55 лет и мужчин с 60 лет) законодатели предусмотрели возможность использования льгот по имущественному налогу, предусмотренному для пенсионеров. Но сохраняется эта возможность только на переходный период (до 2028 года). В результате мужчины начиная с 1968 года рождения и женщины с 1973 года рождения смогут освободиться от обязанности платить налог на имущество только по достижении новых границ пенсионного возраста (65 и 60 лет соответственно).

Подробнее о пенсионных нововведениях расскажем здесь.

Итоги

Пенсионеры могут пользоваться льготами по налогу на имущество с момента назначения пенсии. Льгота назначается по заявлению пенсионера, а при его неподаче — по сведениям, имеющимся у налоговиков. Специальных льгот для пенсионеров при покупке или продаже недвижимости не предусмотрено, но у них есть право на получение налоговых вычетов при наличии доходов, облагаемых по ставке 13%. В связи с повышением пенсионного возраста предусмотрен переходный период до 2028 года, в течение которого предпенсионеры освобождаются от налога на имущество после достижения ими возраста 55 лет для женщин и 60 лет для мужчин.

- Налоговый кодекс РФ

- Федеральный закон от 15.04.2019 № 63-ФЗ

- Приказ ФНС России от 14.11.2017 № ММВ-7-21/897@

- Приказ ФНС России от 13.07.2015 № ММВ-7-11/280@

- Письмо ФНС России от 25.06.2019 № БС-4-21/12286@

- Письмо ФНС России от 12.10.2017 № БС-4-21/20636@

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Читайте также: