Взаимосвязь между ставкой налогов и величиной налоговых поступлений в государственный бюджет

Обновлено: 16.05.2024

Кривая Лаффера – кривая, отражающая взаимосвязь между величиной ставки налогов и поступлением за их счет средств в государственный бюджет.

Американский экономист Артур Б. Лаффер теоретически обосновал программу администрации президента Рейгана на период 1980‑х гг., которая была направлена на стимулирование экономической активности в США.

А. Лаффер считал, что чрезмерное повышение налоговых ставок на доходы подрывает стимулы к инвестициям, снижает трудовую активность и вызывает переход легальной экономики в теневую. Базой для этих положений послужил так называемый эффект Лаффера. Графическим отражением его служит кривая Лаффера, с обоснованием которой он выступил в 1974 г.

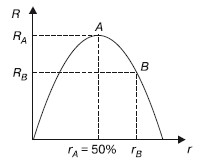

Кривая Лаффера показывает зависимость получаемых государством сумм подоходного налога от ставок налога (рис. 91.1).

Рис. 91.1. Кривая Лаффера

По вертикальной оси откладываются величины налоговых поступлений (R), по горизонтальной – значения ставок подоходного налога (r). Если r = 0, то государство не получит налоговых поступлений. При r = 100 % общие налоговые поступления также будут равны нулю, так как отсутствуют стимулы к увеличению дохода.

В точке А при ставке подоходного налога r = 50 % налоговые поступления будут максимальными, затем они будут снижаться при росте налоговых ставок (R b

Таким образом, можно сказать, что эффект Лаффера не принес ожидаемых результатов.

Вопрос 92 Денежно‑кредитная политика: цели и инструменты

Ответ

Денежно-кредитная политика – это важнейшая составная часть макроэкономической политики, нацеленная на достижение ряда общеэкономических задач. Она представляет собой совокупность государственных мероприятий в области кредитно-денежной системы. Денежно-кредитная политика осуществляется посредством специфических инструментов и реализует определенные цели. Выделяют конечные и промежуточные цели.

Конечные цели. К ним относят: быстрый рост реального валового внутреннего продукта; низкую безработицу; стабильные цены; устойчивый платежный баланс.

Промежуточные цели. К ним относят: денежную массу; ставку процента; обменный курс.

Цели достигаются посредством определенных инструментов, которые подразделяются на прямые и косвенные.

К прямым инструментам относят: лимиты кредитования; прямое регулирование процентной ставки.

К косвенным инструментам относят: операции на открытом рынке; изменение нормы обязательных резервов; изменение учетной ставки (ставки рефинансирования).

Операции на открытом рынке – покупка и продажа центральным банком государственных ценных бумаг (облигаций). Посредством операций на открытом рынке центральный банк регулирует величину денежной массы в народном хозяйстве страны. Покупая ценные бумаги, центральный банк тем самым увеличивает резервы коммерческих банков, повышает их кредитные возможности, расширяя денежное предложение. Продавая ценные бумаги, центральный банк сокращает резервы коммерческих банков, уменьшает их кредитные возможности и денежное предложение.

Изменение норм обязательных резервов – метод воздействия на величину банковских резервов, ключевое понятие обязательных резервных требований.

Норма обязательных резервов устанавливается центральным банком в процентах от величины депозитов. Ее величина зависит от: вида вкладов (по срочным вкладам она ниже по сравнению с вкладами до востребования); размеров банков (для крупных банков она выше в сравнении с мелкими банками).

В результате увеличения нормы обязательных резервов они увеличиваются, сокращается кредитная активность коммерческих банков, поскольку уменьшается денежное предложение.

Уменьшение нормы обязательных резервов, наоборот, увеличивает средства для расширения кредита, увеличивает денежное предложение, стимулируя тем самым кредитную активность коммерческих банков.

Обязательные резервы хранятся в виде беспроцентных вкладов в Центральном банке. Кроме обязательных резервов коммерческие банки могут хранить и избыточные резервы – суммы сверх обязательных резервов на непредвиденные случаи, например для увеличения потребности в ликвидных средствах. Чем большая сумма хранится в избыточных резервах, тем больше сумма потерянного дохода, который коммерческие банки могли бы получить в случае использования ее в обороте.

Изменение учетной ставки – это изменение процентной ставки, по которой коммерческие банки могут брать в долг резервы у центрального банка. В результате повышения учетной ставки растет процентная ставка, сокращается объем заимствования у центрального банка, вызывая тем самым сокращение операций коммерческих банков по предоставлению ссуд. Коммерческие банки, получая дорогой кредит, сами увеличивают свои ставки по ссудам, вследствие чего происходит удорожание кредита вообще. Снижение учетной ставки, наоборот, облегчает получение банковских кредитов, понижается процентная ставка, расширяются кредитные операции, увеличивается денежное предложение.

Учетная ставка (ставка рефинансирования), как правило, ниже ставки межбанковского рынка.

Денежно-кредитная политика, осуществляемая центральным банком, производится посредством политики дешевых или дорогих денег. Политика дешевых денег присуща в основном экономическому кризису и большой безработице. Она делает кредит дешевым и легкодоступным, увеличивает денежное предложение, понижает процентную ставку, стимулирует рост инвестиций и ВВП. Политика дорогих денег сокращает или ограничивает рост денежной массы в стране, понижает доступность кредита, тем самым сокращает инвестиции, уменьшает совокупные расходы и ограничивает инфляцию.

Используя названные инструменты кредитно-денежной политики, центральный банк воздействует на промежуточные цели – денежную массу, ставку процента, обменный курс. Эти действия преследуют достижение конечных целей кредитно-денежной политики.

Кредитно-денежная политика приводит к различным результатам в коротком и долгом периодах. В коротком периоде она в большей степени влияет на реальный выпуск и в меньшей – на цены. В долгом периоде изменение денежной массы влияет главным образом на уровень цен и в небольшой степени – на реальный объем выпуска.

Уровень налоговых ставок значительно влияет и на доходную часть бюджета. Постепенное повышение налоговых ставок способствует налоговым поступлениям, но до тех пор, пока налоговое бремя не станет избыточным — тогда налоговые поступления в государственную казну начинают сокращаться. Наиболее солидным теоретическим обоснованием функциональной зависимости поступлений в бюджет от налоговой ставки является положение А.

Лаффера, согласно которому чрезмерное повышение налоговых ставок на доходы предприятий существенно снижает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост. Это в конечном счете отрицательно сказывается на поступлениях в государственный бюджет. Графическое отображение зависимости между доходами государственного бюджета и динамикой налоговых ставок получило название кривой Лаффера (рис. 31.1).

Рис. 31.1. Кривая Лаффера: зависимость доходов госбюджета от уровня налоговой ставки.

При увеличении ставки налога доходы в госбюджет возрастают. Оптимальный размер налоговой ставки обеспечивает максимальные поступления в государственный бюджет (Qк). Дальнейшее повышение налоговой ставки уменьшает стимулы к труду, предпринимательству и иной хозяйственной деятельности, и при 100%-ном налогообложении доходов поступления в бюджет могут приблизиться к нулю. Снижение чрезмерно высоких налогов в длительной перспективе обеспечивает рост сбережений, инвестиций, занятости и, следовательно, увеличение налоговых поступлений, государственных доходов, что позволяет сократить дефицит государственного бюджета и ослабить инфляцию. Без сомнения, повышение или понижение налоговых ставок оказывает тормозящее или, наоборот, стимулирующее воздействие на динамику капиталовложений.

Однако нельзя забывать, что на инвестиции, помимо налоговых ставок, влияет множество других факторов. Важнейшее место среди них занимают особенности промышленного цикла, соотношение спроса и предложения, уровень процентных ставок, состояние фондового рынка. Выводы 1. Финансовая система — это вся совокупность отношений по формированию, распределению и использованию финансовых ресурсов. Центральным звеном финансовой системы является государственный бюджет, который представляет собой объем и структуру доходов (доходная часть) и расходов (расходная часть). 2. Бюджеты бывают сбалансированными, дефицитными и профицитными. Для сбалансированного бюджета характерно равенство между доходной и расходной его частями. Если расходы превышают доходы, то имеет место бюджетный дефицит. При обратном соотношении между доходной и расходной частями бюджета имеет место бюджетный профицит. Бюджетный дефицит может быть активным (при форсировании государственных расходов и снижении налогов с целью активизации хозяйственной деятельности) и пассивным (при снижении поступления государственных доходов в результате ухудшения хозяйственной деятельности). 3. При определенных обстоятельствах государство вынуждено прибегать к заимствованиям путем выпуска долговых обязательств, займов. Сумма задолженности государства по выпущенным и непогашенным займам, долговым обязательствам называется государственным долгом. Он подразделяется на внутренний (при размещении займов внутри страны) и внешний (при размещении займов и заимствованиях за рубежом). 4. Источниками пополнения доходной части бюджета являются прежде всего налоги — безвозмездно присваиваемая часть дохода или выручки. Основными функциями налогов являются фискальная (формирование бюджета), распределительная, регулирующая и контролирующая. По критерию объекта налогообложения все налоги подразделяются на две группы: прямые и косвенные. Прямые налоги взимаются прямо и непосредственно с субъекта налогообложения, косвенные налоги закладываются в цены, и реальным их плательщиком выступает покупатель. Доходная часть бюджета в значительной степени зависит от уровня налоговых ставок, т.е. процентной доли, приходящейся на налогооблагаемую сумму. Теоретическим обоснованием функциональной зависимости поступлений в бюджет от налоговой ставки является положение (кривая) Лаффера, согласно которому рост поступлений в бюджет происходит до достижения определенного уровня налоговой ставки, превышение которого ведет уже не к росту, а к сокращению поступлений в бюджет.

Читайте также: