Нулевая декларация по транспортному налогу

Обновлено: 28.06.2024

Транспортная декларация нужна, чтобы отчитаться перед инспекцией о расчете налога по всем транспортным средствам. Отраженную в декларации сумму налога организация должна перечислить в бюджет (п. 1 ст. 360 НК РФ).

Кто должен сдавать

Если у организации нет своего транспорта, подавать нулевую декларацию не нужно. Ведь в этом случае организация не является плательщиком транспортного налога. Это следует из статьи 357 Налогового кодекса РФ. Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253.

Предприниматели и граждане не должны сдавать декларацию. Это следует из пункта 1 статьи 363.1 Налогового кодекса РФ.

Внимание: от уплаты транспортного налога и сдачи отчетности по нему не освобождены организации, применяющие специальные налоговые режимы.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если организация приобрела и зарегистрировала автомобиль в декабре 2016 года ?

Декларацию по транспортному налогу сдают организации-налогоплательщики (п. 1 ст. 363.1 НК РФ). Если организация зарегистрировала автомобиль до 15 декабря 2016 года (включительно), то налог нужно рассчитать с учетом этого месяца (п. 3 ст. 362 НК РФ). Таким образом, за декабрь нужно заплатить налог и, соответственно, сдать декларацию.

Ситуация: нужно ли сдавать декларацию по транспортному налогу, если все транспортные средства организации не являются объектами налогообложения?

Аналогичные разъяснения содержатся в письме Минфина России от 4 марта 2008 г. № 03-05-04-02/14, которое было доведено до сведения налоговых инспекций письмом ФНС России от 3 апреля 2008 г. № ШС-6-3/253. Подтверждает такой подход и арбитражная практика (см., например, постановления ФАС Центрального округа от 13 ноября 2007 г. № А62-2299/2007, Восточно-Сибирского округа от 24 июля 2006 г. № А33-17065/05-Ф02-3748/06-С1, Уральского округа от 7 июня 2006 г. № Ф09-4837/06-С1, Московского округа от 7 марта 2006 г. № КА-А41/1340-06).

Куда сдавать

Ситуация: куда сдавать и какой КПП указать в декларации по транспортному налогу? Организация составляет декларацию по принадлежащему ей автомобилю

Ответ на этот вопрос зависит от места регистрации автомобиля, принадлежащего организации.

Владельцам транспортных средств налоговыми инспекциями могут быть присвоены КПП:

- по местонахождению транспортного средства;

- по местонахождению организации;

- по местонахождению каждого обособленного подразделения;

- по месту постановки на учет в качестве крупнейшего налогоплательщика.

Это следует из пункта 7 приложения к приказу ФНС России от 29 июня 2012 г. № ММВ-7-6/435 и пункта 5 статьи 83 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 6 октября 2008 г. № 03-05-05-01/61, от 7 февраля 2008 г. № 03-05-04-01/6 и ФНС России от 2 октября 2012 г. № БС-4-11/16504 и от 22 ноября 2007 г. № 11-0-09/1357.

Когда сдавать

Сдать декларацию по транспортному налогу нужно не позднее 1 февраля года, следующего за отчетным годом (абз. 1 п. 3 ст. 363.1 НК РФ). Последний срок подачи декларации может приходиться на нерабочий день. В этом случае сдайте декларацию в следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Ответственность

Несвоевременная подача декларации по транспортному налогу является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность .

Как сдать

Декларацию по транспортному налогу можно сдать в инспекцию:

- на бумаге – лично, через уполномоченного представителя организации или по почте;

- в электронном виде по телекоммуникационным каналам связи.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Если организация должна сдавать декларацию в электронном виде, однако сдала декларацию в бумажном виде или с нарушением электронного формата, инспекция может начислить организации штраф. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Все компании и ИП на УСН обязаны раз в год сдавать налоговую декларацию — даже если они не вели деятельность.

Что такое нулевая декларация и кто обязан ее сдавать

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если, они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию.

Нулевую декларацию сдают на том же бланке, что и обычную. специальных форм для нее нет. Покажем дальше на примерах, как заполнить нулевые декларации для разных объектов УСН.

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой. Собрали все требования в таблицу:

| Строка | Как заполнять |

|---|---|

| Налоговый период | В клетках нужно проставить цифры: |

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Уведомление в Росстат составляется в свободной форме

Способы и сроки сдачи нулевой отчетности по УСН

Нулевую декларацию по УСН можно сдать:

- в налоговой лично или через представителя;

- заказным письмом с описью вложения;

- онлайн через сервис сдачи отчетности.

Нулевая декларация по УСН сдается в те же сроки, что и обычная декларация:

- Для ИП — до 30 апреля. Так, декларацию за 2021 год нужно сдать до 30 апреля 2022 года. Это суббота, поэтому крайний срок сдачи переносится на следующий рабочий день — 4 мая 2022 года.

- Для компаний — до 31 марта. Декларацию за 2021 год надо сдать до 31 марта 2022 года.

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2021 год нужно сдать до 31 марта 2022 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Скрин с сайта службы государственной статистики — список отчетов и сроки Тинькофф Банка

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

- компанию или ИП могут оштрафовать на 1000 ₽;

- директору организации, главному бухгалтеру могут вынести предупреждение или выпишут штраф — от 300 до 500 ₽.

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнять форму РСВ

РСВ обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье.

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

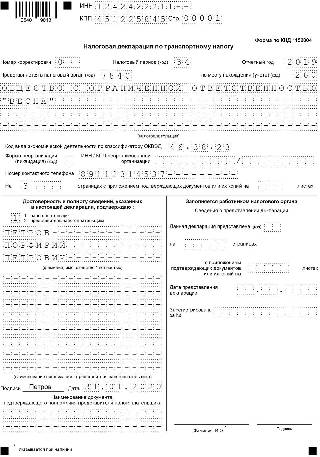

Шаг 1. Титульный лист

- вверху страницы укажем ИНН и КПП компании, затем они автоматически дублируются на каждом листе декларации;

- номер корректировки при сдаче декларации впервые — 000;

- код налогового периода для календарного года — 34. Для последнего налогового периода при ликвидации — 50;

- год отчета — 2019;

- налоговая инспекция, в которую предоставляется декларация, имеет уникальный четырехзначный код, узнайте его, обратившись в ИФНС, или на сайте ФНС: первые 2 цифры — код региона, вторые 2 цифры — код самой инспекции. Декларация сдается в ИФНС по месту нахождения автомобилей, которые организация обычно регистрирует по месту своего нахождения. Либо по месту нахождения обособленного подразделения — при регистрации транспортных средств (ТС) подразделением. На примере — код ИФНС №9 Центрального района СПб;

- налогоплательщик проставляет код по месту учета, который зависит от его статуса. Коды — в приложении №3 к порядку заполнения:

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

![]()

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

![]()

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

![]()

Льготы по транспортному налогу, устанавливаемые законами субъектов РФ, из них:

- льготы в виде освобождения от налогообложения

Льготы (освобождения) по транспортному налогу, предусмотренные международными договорами РФ

Если организация владеет легковым автомобилем, декларацию надо заполнять аналогичным образом, но с небольшими отличиями. Обратите внимание:

- код вида транспортного средства — легковой автомобиль — 51000;

- количество лет, прошедших с года выпуска, заполнять не нужно, поскольку ставки для легковых автомобилей в Санкт-Петербурге не дифференцируются в зависимости от возраста машины.

Шаг 3. Раздел 1

Заполнение 1-го раздела декларации по транспортному налогу за 2020-й происходит в последнюю очередь. В бланке предусмотрены 3 блока строк (с 020 по 040) для отражения записей по разным ОКТМО. Если организация платит налог со всех машин по одному и тому же ОКТМО, заполняется только один такой блок.

- 010 — КБК для уплаты транспортного налога. Актуальные коды здесь;

- 020 — код ОКТМО, по которому уплачивается налог;

- 021 — сумма транспортного налога. Ее берут из строки 300 раздела 2. Если транспортных средств несколько, в поле 021 надо вписать общую сумму налога к уплате;

- 023, 025 и 027 — поля для указания квартальных авансовых платежей. Расчет авансовых платежей производится по формуле:

![]()

В строке 030 — сумма к уплате в бюджет по итогам 2020-го. Рассчитывается по формуле:

![]()

В нашем случае сумма дублируется из строки 021 раздела 1 и строки 300 раздела 2.

Обратите внимание: отрицательное значение вписывают в строку 040 (без минуса). В этом случае налог по итогам года не платится, но декларация предоставляется.

Безлимитная отчётность во все подразделения госорганов

С 2000 года Такском помогает индивидуальным предпринимателям отправлять отчётность в госорганы в электронном виде

Онлайн-Спринтер

Сервис для онлайн-сдачи нулевой отчётности

Быстрое подключение и начало работы

Электронная подпись в комплекте

Все формы для нулевых отчётов

Напоминания о сдаче отчётности

Подготовка отчётов в несколько кликов

Техническая поддержка 24/7

Заказать сервис для онлайн-сдачи нулевой отчётности в госорганы

- Программа/сервис

Онлайн-спринтер - Безлимитная отчетность во все подразделения

ФНС, ПФР, ФСС - Электронная подпись (ЭП)

В тарифе + бесплатная замена - Программа для работы с ЭП

Лицензия КриптоПро CSP на 1 год - Готовые формы

Все формы для нулевых отчетов ?

Без возможности создания ненулевых отчетов или отчетов по старым формам за периоды ранее 2021 года.

- бухгалтерская отчётность (КНД 0710096 и КНД 0710099) (баланс возможно редактировать, приложения к нему автоматически заполняются нулями)

- налоговая декларация по УСН

- налоговая декларация по НДС

- налоговая декларация ЕСХН

- налоговая декларация по прибыли

- расчёт страховых взносов

- 3-НДФЛ

- 4-ФСС

- 6-НДФЛ

- ФНС:

- ЕДУПР

- запросы ИОН

- ответы на требования ФНС

- налоговая декларация по налогу на имущество организаций

- неформализованный документооборот

- ПФР:

- СЗВ-М

- СЗВ-СТАЖ

- СЗВ-ТД

- СТД-Р

- ЗПЭД

- ЗОЭД

- УПУП

- УПРУП

- СЗВ-КОРР

- неформализованный документооборот

- ФСС:

- ПОВЭД

- Безлимитная замена электронной подписи

- Все формы для нулевых отчетов

- Проверка на ошибки

- Умный календарь бухгалтера

- Обучение и семинары с экспертами ФНС

- Мобильный Такском-Информер

- Сверка с бюджетом

- Техподдержка 24/7

- Готовые формы

- СМС-уведомления

- Выезд, настройка и обучение

- Программа/сервис

Онлайн-спринтер - Безлимитная отчетность во все подразделения

ФНС, ПФР, ФСС - Электронная подпись (ЭП)

В тарифе + бесплатная замена - Программа для работы с ЭП

Лицензия КриптоПро CSP на 1 год - Готовые формы

Все формы для нулевых отчетов ?

Без возможности создания ненулевых отчетов или отчетов по старым формам за периоды ранее 2021 года.

- бухгалтерская отчётность (КНД 0710096 и КНД 0710099) (баланс возможно редактировать, приложения к нему автоматически заполняются нулями)

- налоговая декларация по УСН

- налоговая декларация по НДС

- налоговая декларация ЕСХН

- налоговая декларация по прибыли

- расчёт страховых взносов

- 3-НДФЛ

- 4-ФСС

- 6-НДФЛ

- ФНС:

- ЕДУПР

- запросы ИОН

- ответы на требования ФНС

- налоговая декларация по налогу на имущество организаций

- неформализованный документооборот

- ПФР:

- СЗВ-М

- СЗВ-СТАЖ

- СЗВ-ТД

- СТД-Р

- ЗПЭД

- ЗОЭД

- УПУП

- УПРУП

- СЗВ-КОРР

- неформализованный документооборот

- ФСС:

- ПОВЭД

- Безлимитная замена электронной подписи

- Все формы для нулевых отчетов

- Проверка на ошибки

- Умный календарь бухгалтера

- Обучение и семинары с экспертами ФНС

- Мобильный Такском-Информер

- Сверка с бюджетом

- Техподдержка 24/7

- Готовые формы

- СМС-уведомления

- Выезд, настройка и обучение

Специальные предложения

Всем подключившимся дарим

персональные подарки!Более 30 скидок от наших партнёров: поставщиков косметики, бытовой

техники, одежды и парфюмерии30 дней БЕСПЛАТНО отправляйте электронную отчётность

в ИФНС, ПФР, ФСС и РосстатОнлайн-сервис для электронной отчётности в ПФР и ФСС

Скидки и акции действуют только для новых клиентов

Сервисы электронной отчётности под другие форматы бизнеса

Индивидуальный предприниматель

Юридическое лицо

Группа компаний, холдинг

Бюджетное учреждение

Налоговый представитель

В тариф входит

Оцените возможности сервиса в заполненном профиле с тестовыми примерами отчётности

Нам доверяют более 800 000 организаций

Десятки тысяч ИП и юридических лиц уже выбрали Онлайн-Спринтер

для сдачи электронной отчётностиНулевая отчётность в ФНС

Каждая организация и ИП должны регулярно направлять отчёты о деятельности в проверяющие государственные учреждения. Сведения о взносах с зарплаты предаются в Фонд социального страхования и в Федеральную налоговую службу. Данные о прибыли и налогах тоже направляются в ФНС. В силу разных обстоятельств та или иная компания может бездействовать. Например, организации, чья работа носит сезонный характер. Обязаны ли юрлица и ИП подавать отчёты за время бездействия? Обычно да. Отчётность, где не указываются числа, называется нулевой.

Существуют налоги, обязательные для компаний, находящихся на общем режиме налогообложения. Это налог на добавленную стоимость и налог на прибыль. Даже если фирма не ведёт никакой бизнес-активности, то по вышеназванным двум налогам обязательна подача нулевой декларации. Она состоит из титульного листа и остальных разделов, где ставят прочерки.

Иные налоги обязательны к уплате, если у ОО или ИП есть какое-то имущество, например, транспорт, недвижимость, земля, вода.

Работающие на упрощённом режиме налогообложения индивидуальные предприниматели и компании должны представить в ФНС нулевую декларацию, если в подотчётный промежуток времени у них отсутствовали доходы и расходы. Налоговая же проверит состояние банковского счёта.

Нулевые отчеты по страховым взносам

Их не должно быть, если работникам не выплачивалась заработная плата. Так бывает, когда, например, работники находились в неоплачиваемом отпуске. В такой ситуации подаётся нулевая форма 4-ФСС.

А форма СЗВ-М, предназначенная для подачи в Пенсионный фонд, не может быть нулевой. Она либо предоставляется в ПФР, когда сотрудники есть, либо не предоставляется вовсе, если таковых нет.

Обе формы не бывают нулевыми. Их просто не отправляют в налоговую, если организацией или ИП в подотчётный промежуток времени не платились доходы физическим лицам.

Здесь напомним, что нулевая отчётность – термин чисто бухгалтерский, бытовой. Его нет в налоговом законодательстве. То есть, несданная или сданная с опозданием налоговая отчётность, пусть и нулевая, приведёт к минимальному штрафу в 1000 рублей.

Аналогичная ситуация с ФСС. За непредъявление отчётности в Фонд соцстрахования, даже нулевой, юрлицо оштрафуют на 300-500 рублей. К индивидуальным предпринимателям мера не применяется.

Читайте также: