Вид дохода по договору гпх 3 ндфл

Обновлено: 16.06.2024

Для выполнения разовых работ / оказания разовых услуг компании (ИП) зачастую привлекают сторонних специалистов – обычных граждан, с которыми заключают договоры гражданско-правового характера (ГПХ). Вознаграждение, выплачиваемое исполнителю в рамках такого договора, облагается НДФЛ. При этом заказчик, который является источником дохода физлица, признается налоговым агентом по НДФЛ. То есть с вознаграждения по договору ГПХ он исчисляет, удерживает и перечисляет в бюджет подоходный налог. Кроме того, агент должен отчитаться по данной операции по форме 6-НДФЛ. О том, как правильно отразить в расчете выплаты по договорам ГПХ, мы расскажем в этой консультации.

Как отразить договор ГПХ в 6-НДФЛ

По общему правилу выплаты по договору ГПХ облагаются НДФЛ (пп.6 п.1 ст.208 НК РФ , п.1 ст.210 НК РФ ). Удержать и перечислить налог в бюджет должен налоговый агент – источник дохода физлица (п.1 ст.226 НК РФ , п.1 ст.24 НК РФ ). Но если гражданско-правовой договор заключен:

С вознаграждения по договору ГПХ налоговый агент удерживает НДФЛ:

по ставке 13%, если оно выплачено:

- исполнителю – налоговому резиденту РФ (п.1 ст.224 НК РФ );

- гражданину страны – участницы ЕАЭС (к примеру, Белоруссии, Армении, Казахстана) независимо от его резидентского статуса (ст.73 Договора о ЕАЭС);

- иностранцу, работающему в России на основании патента, независимо от его резидентского статуса (абз.3 п.3 ст.224 НК РФ , ст.227.1 НК РФ );

- высококвалифицированному иностранному специалисту независимо от его резидентского статуса (абз.4 п.3 ст.224 НК РФ );

- участнику программы по переселению в РФ соотечественников, проживающих за рубежом, независимо от его резидентского статуса (абз.5 п.3 ст.224 НК РФ );

- беженцу или лицу, получившему временное убежище в России, независимо от его резидентского статуса (абз.7 п.3 ст.224 НК РФ );

по ставке 30%, если оно выплачено:

- стандартный налоговый вычет (на себя и / или на детей);

- профессиональный налоговый вычет.

Заметьте!

Заказчик не может предоставить имущественный вычет исполнителю по гражданско-правовому договору, поскольку по отношению к нему не является работодателем (п.3 ст.220 НК РФ , письмо Минфина России от 14.10.2011 г. № 03-04-06/7-271).

Понятие профессионального налогового вычета раскрывает ст.221 НК РФ . В соответствии с п.2 указанной нормы физлица, получающие налогооблагаемый доход от выполнения работ (оказания услуг) по договорам ГПХ, вправе уменьшить его на сумму фактически произведенных и документально подтвержденных расходов, связанных с исполнением обязательств по договору. Для этого нужно подать соответствующее заявление налоговому агенту.

Обратите внимание!

Исполнитель может получить вычеты по НДФЛ, только если является налоговым резидентом РФ. Это следует из п.1 ст.218 НК РФ , п.3 ст.210 НК РФ и п.1 ст.224 НК РФ .

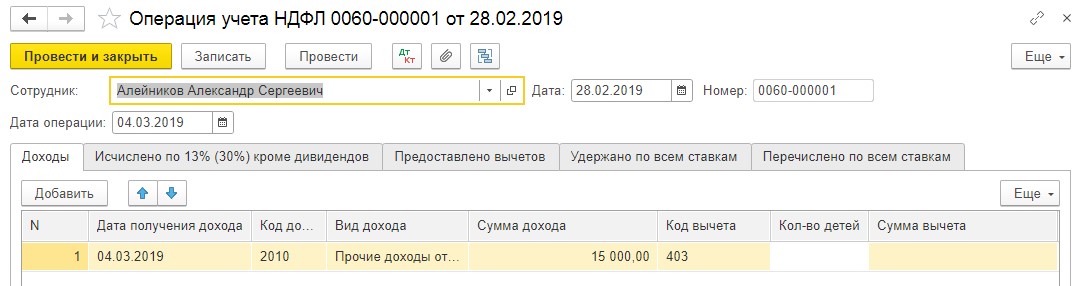

Дата фактического получения дохода в виде вознаграждения по договору ГПХ

Дата исчисления НДФЛ с дохода в виде вознаграждения по договору ГПХ

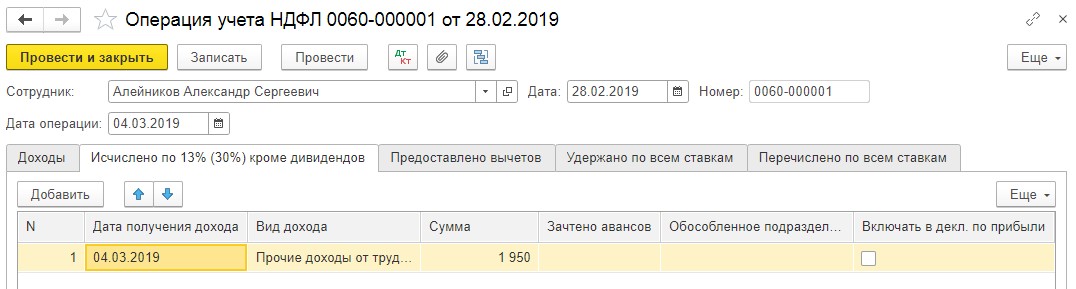

НДФЛ с дохода в виде вознаграждения по договору ГПХ исчисляется на дату фактического получения такого дохода (абз.1 п.3 ст.226 НК РФ ). То есть в день выплаты вознаграждения исполнителю заказчик (налоговый агент) рассчитывает сумму налога к уплате в бюджет.

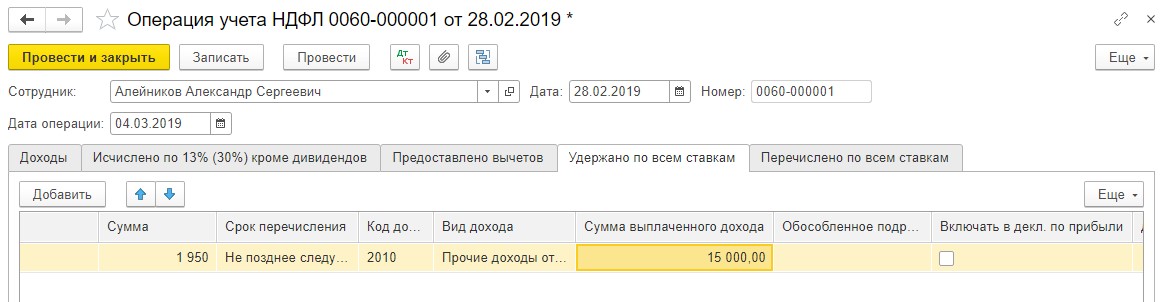

Дата удержания НДФЛ с дохода в виде вознаграждения по договору ГПХ

В соответствии с абз.1 п.4 ст.226 НК РФ исчисленная сумма налога удерживается непосредственно из дохода в виде вознаграждения по договору ГПХ при его фактической выплате. Получается, что дата исчисления и дата удержания НДФЛ совпадают.

Дата перечисления НДФЛ с дохода в виде вознаграждения по договору ГПХ

Удержанный с вознаграждения НДФЛ перечисляется в бюджет не позднее рабочего дня, следующего за днем выплаты дохода исполнителю (абз.1 п.6 ст.226 НК РФ , п.7 ст.6.1 НК РФ ).

Выплаты по договору ГПХ в 6-НДФЛ: пример заполнения

09.10.2017 года работы были выполнены. Стороны подписали соответствующий акт. 10.10.2017 года Общество произвело окончательный расчет по ГПД со Степановым А. И.

Других выплат и вознаграждений в пользу физлиц в течение 2017 года организация не производила.

Примечание.

6-НДФЛ за 9 месяцев 2017 года

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца сентября 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 10 000 / указывается общая сумма дохода, полученного физлицами за период январь – сентябрь 2017 года (включая выплаты по договору ГПХ);

по строке 030 – 1 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – сентябрь 2017 года;

по строке 040 – 1 118 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – сентябрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – сентябрь 2017 года;

по строке 070 – 1 118 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – сентябрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за июль – сентябрь 2017 года).

по строке 100 – 27.09.2017 / указывается дата фактического получения дохода; для вознаграждения (в т. ч. аванса) по договору ГПХ – это день его выплаты;

по строке 110 – 27.09.2017 / указывается дата удержания НДФЛ с вознаграждения (аванса) по договору ГПХ; совпадает с датой его выплаты физлицу (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 28.09.2017 / указывается крайний срок перечисления НДФЛ, для вознаграждения (в т. ч. аванса) по договору ГПХ – это день, следующий за днем его выплаты (абз.1 п.6 ст.226 НК РФ );

Имейте в виду!

В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 10 000 / указывается сумма вознаграждения (аванса), выплаченного физлицу по договору ГПХ;

по строке 140 – 1 118 / указывается НДФЛ, удержанный с вознаграждения (аванса), выплаченного физлицу по договору ГПХ.

6-НДФЛ за 2017 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 30 000 / указывается общая сумма дохода, полученного физлицами за период январь – декабрь 2017 года (включая выплаты по договору ГПХ);

по строке 030 – 1 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

по строке 040 – 3 718 / указывается НДФЛ, исчисленный с доходов физлиц, полученных за период январь – декабрь 2017 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь – декабрь 2017 года;

по строке 070 – 3 718 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за октябрь – декабрь 2017 года).

по строке 100 – 10.10.2017 / указывается дата фактического получения дохода; для вознаграждения (в т. ч. аванса) по договору ГПХ – это день его выплаты;

по строке 110 – 10.10.2017 / указывается дата удержания НДФЛ с вознаграждения (аванса) по договору ГПХ; совпадает с датой его выплаты физлицу (абз.1 п.4 ст.226 НК РФ );

по строке 120 – 11.10.2017 / указывается крайний срок перечисления НДФЛ, для вознаграждения (в т. ч. аванса) по договору ГПХ – это день, следующий за днем его выплаты (абз.1 п.6 ст.226 НК РФ );

по строке 130 – 20 000 / указывается сумма вознаграждения (аванса), выплаченного физлицу по договору ГПХ;

по строке 140 – 2 600 / указывается НДФЛ, удержанный с вознаграждения (аванса), выплаченного физлицу по договору ГПХ.

Похожие статьи:

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: 6-НДФЛ: договор ГПХ

Некоторые компании или индивидуальные предприниматели из-за удобства и выгоды могут прибегать к заключению договоров, которые называются ГПХ. Данный вид договора значительно отличается от обычного трудового договора, к которому мы все так привыкли. В чем же заключается удобство и выгода такого рода договорных отношений, мы разберем в данной статье ниже, а также узнаем, как можно отразить в системе программы 1С: Бухгалтерия и 1С: Зарплата и управление персоналом операции с данным видом договора.

В начале разберемся, что означает аббревиатура ГПХ?

Дословно аббревиатура звучит как договор гражданско-правового характера. Его обычно заключают, для оказание каких-либо услуг, выполнение ряда работ или выполнения подряда. Также его часто заключают для выполнения авторского заказа для компании или организации.

В чем же отличие данного вида договора от обычного трудового договора? Давайте разберемся по порядку.

Во-первых, договор ГПХ регулируется с помощью Гражданского кодекса РФ. Когда как трудовой договор, заключенный между сотрудником и работодателем регулируется Трудовым кодексом РФ.

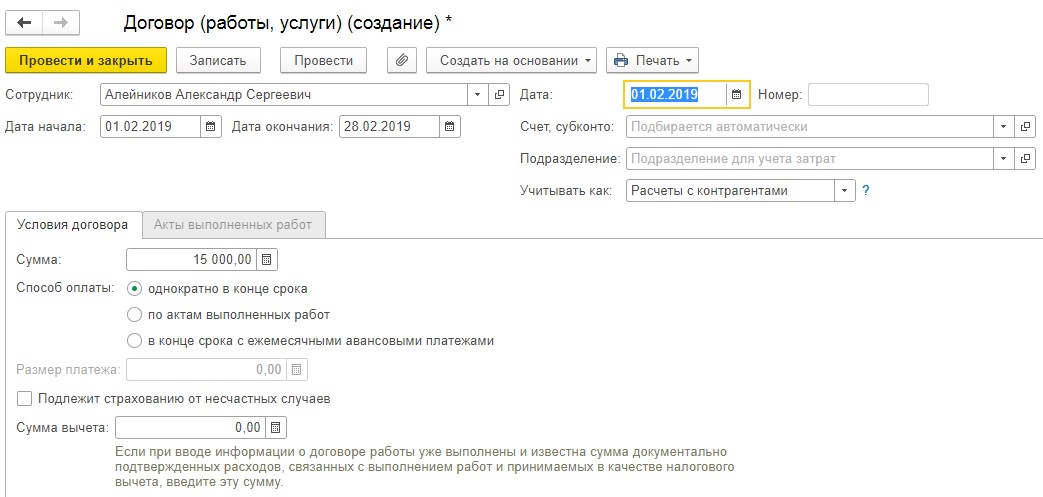

Во-вторых, существенно отличается предмет данного договора. В трудовом договоре (статья 15 ТК РФ) - это выполнение трудовой функции работником согласно должностной инструкцией по определенной должности или квалификации. Кто касается ГПХ (п. 1 ст. 702 ГК РФ) – это принятый работодателем в срок, который установлен договором, конечный результат оказания каких-либо услуг или работы.

В-третьих, отличие в выплатах. По трудовому законодательству, выплаты по зарплате сотрудникам работодателю нужно производить два раза в месяц. А вот тем сотрудникам, кто работает по ГПХ, только тогда, когда все работы будут выполнены. Если конечно не прописаны иные условия, например, такие как сдача работ по этапам или авансовые платежи.

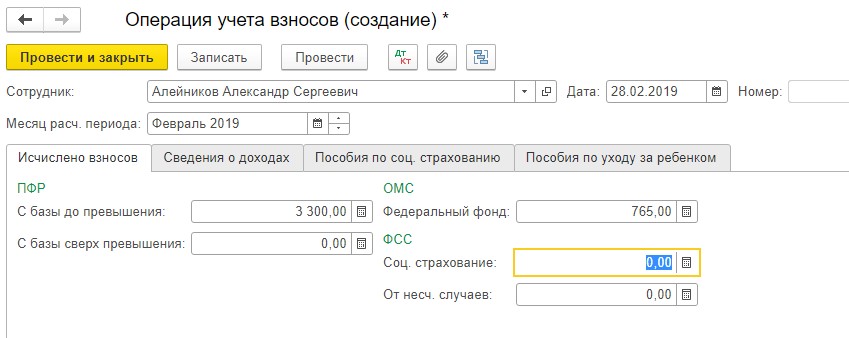

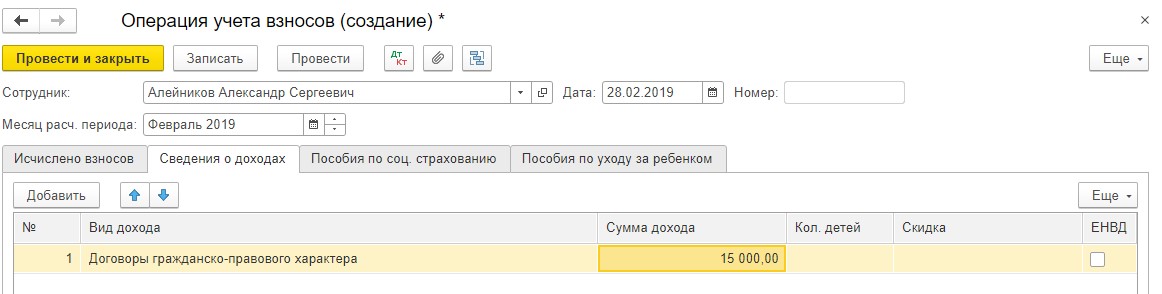

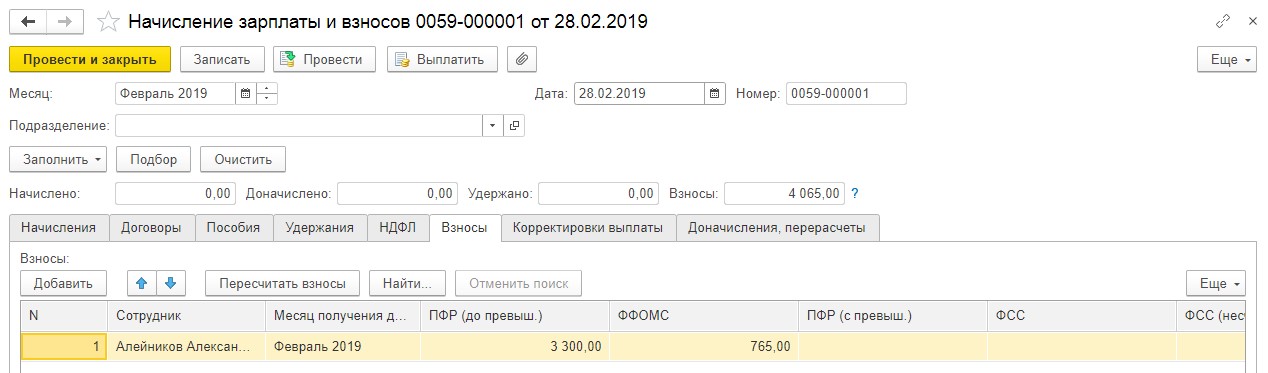

Уплата НДФЛ организацией по ГПХ (согласно Налоговому кодексу РФ) составляет 13%, уплаты страховых взносов (на пенсионное обязательное страхование) – 22%, на медицинское страхование- 5,1%. Так как работодатель не делает никаких выплат по пособию по временной нетрудоспособности физическому лицу, следовательно на выплаты не могут быть начислены страховые взносы в ФСС.

Важно, чтобы был правильно составлен предмет договора ГПХ и условия при ее заключения. И важно, чтобы он существенно различался с договорами трудовыми. Иначе если будет осуществлена проверка соблюдения законодательства, ФСС или ИФНС могут в судебном порядке изменить договор ГПХ на трудовой. Могут быть также доначислены страховые взносы и пене и даже штрафы.

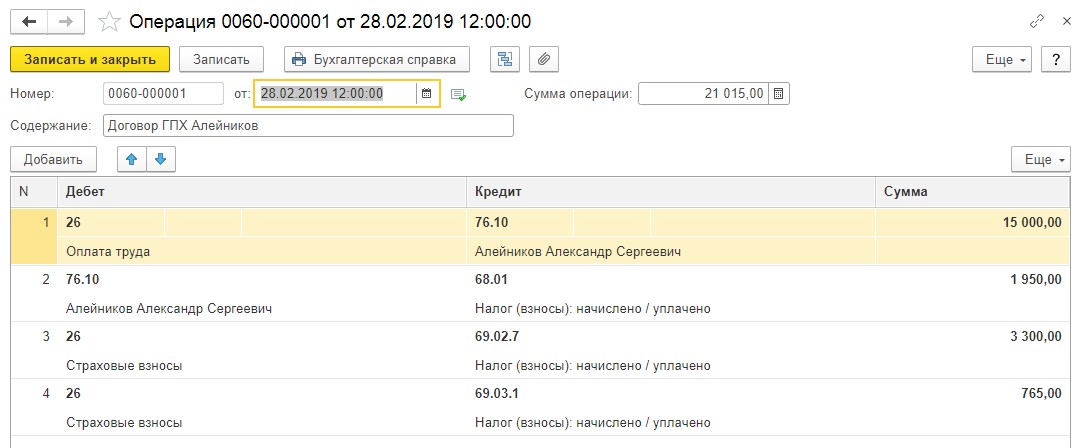

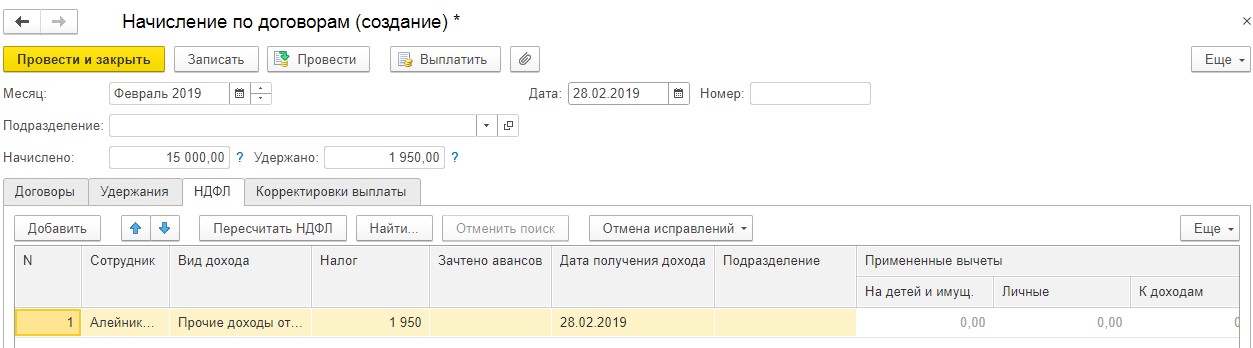

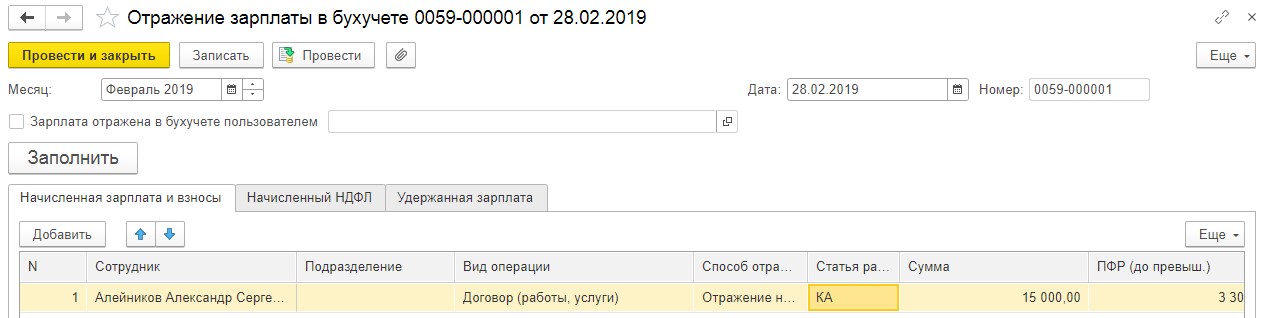

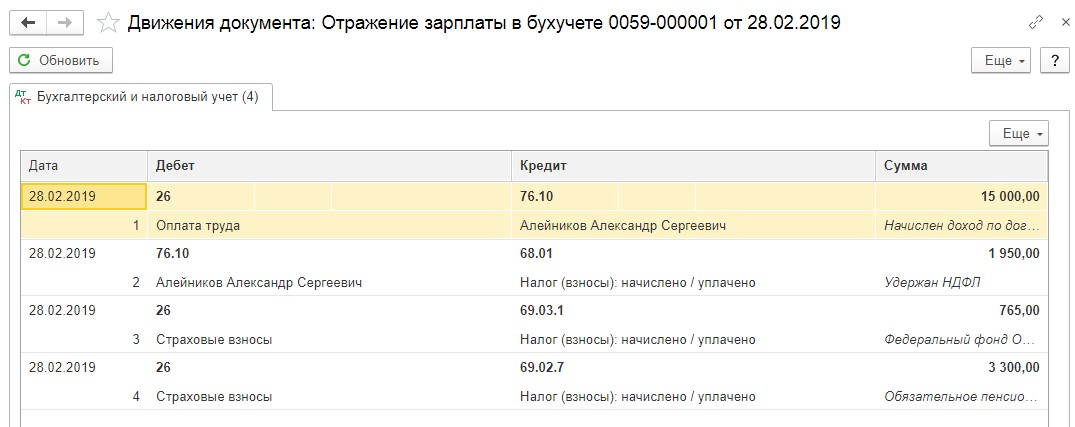

Чтобы отразить выплаты вознаграждений в бухучете по договору ГПХ будем использовать счет 76.10 “Прочие расчеты с физическими лицами”. Для НДФЛ (страховые взносы) - 68.01 “НДФЛ при исполнении обязанностей налогового агента”, 69.02.7 “Обязательное пенсионное страхование” и 69.03.1 “Федеральный фонд ОМС”.

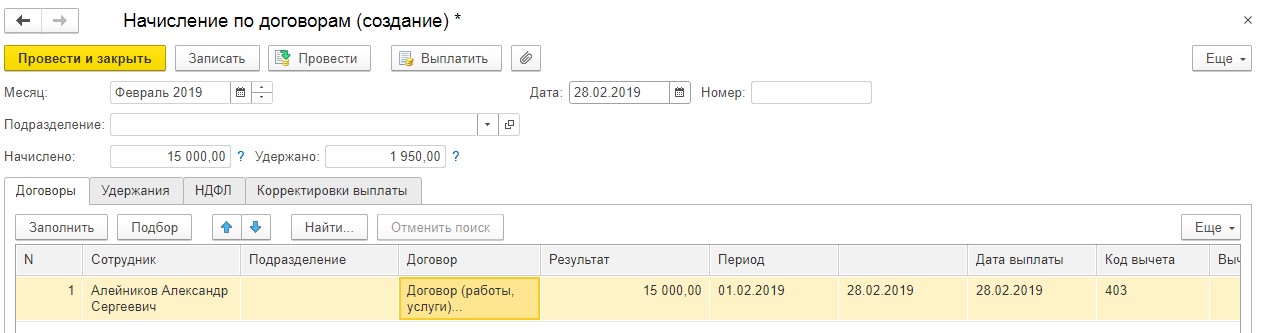

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Бухгалтерия 8 редакция 3.0

Если для расчета заработной платы, вы не ведете учет в отдельной конфигурации и договор заключен впервые с этим физическим лицом, следовательно, он отсутствует в справочнике, нужно будет создать совершенно новый раздел справочника под названием “Физические лица”. Если с данным сотрудником уже был заключен договор, то этого делать не нужно.

Начисление вознаграждений по договорам ГПХ в системе программы 1С: Зарплата и управление персоналом, редакция 3.1

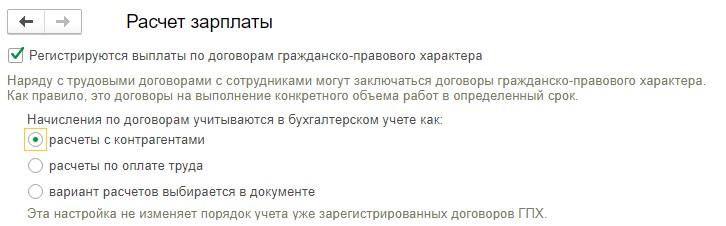

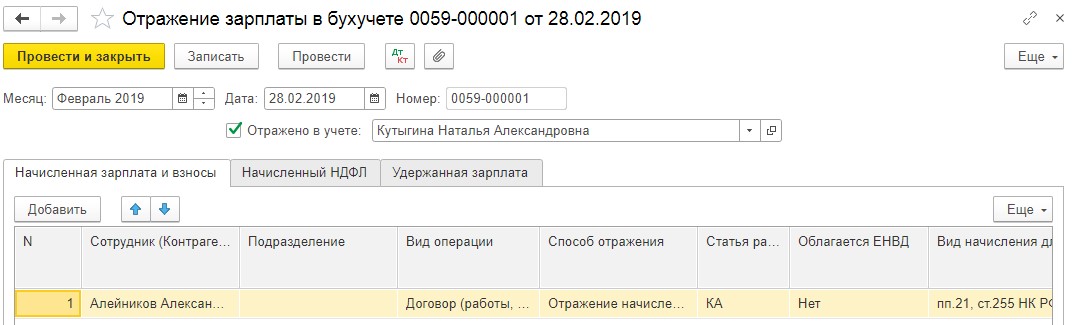

Важно учесть, что если Вы выберете “расчеты с контрагентами”, то начисления будут видны в счете 76.10 “Прочие расчеты с физическими лицами”. При этом будет осуществлена синхронизация с конфигурацией 1С: Бухгалтерия предприятия; Однако если вы проставите “расчеты по оплате труда”, то данные операции будут видны по кредиту счета 70 “Расчеты с персоналом по оплате труда” и способ отражения в бухучете будет задаваться непосредственно в самом документе.

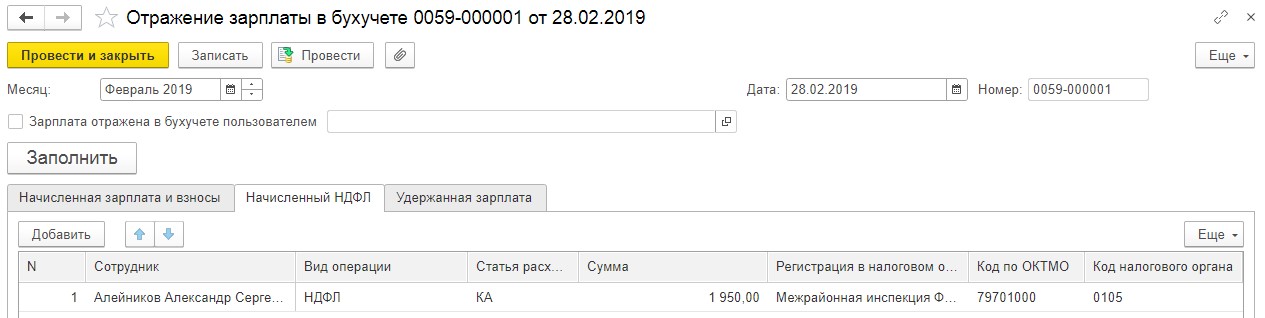

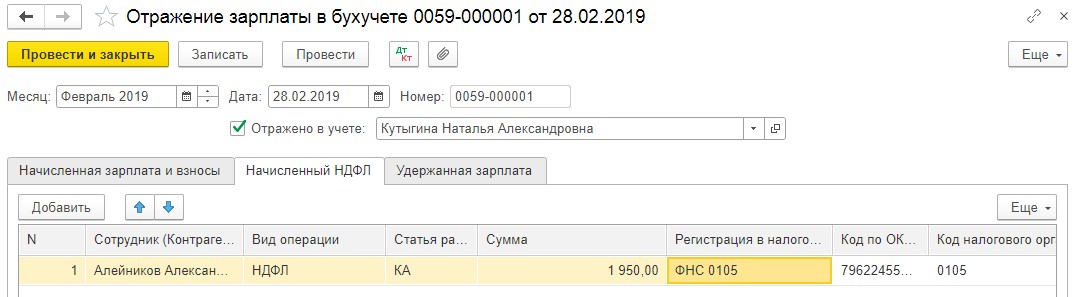

Обратите внимание на следующие поля при их заполнении:

Как только вы проверите правильно ли проставлены все суммы и проставите галочку, “Отражено в учете”, проведете документ, он отразится в бухучете и будут сформированы проводки.

Читайте также: