Нулевая 3 ндфл для ип

Обновлено: 17.05.2024

Форма 3-НДФЛ позволяет декларировать полученные доходы за отчетный год и вычислить налог к уплате или возврату. Заполняют отчет физические лица, в том числе зарегистрировавшие индивидуальное предпринимательство, работающие в качестве адвоката или нотариуса.

Частая ситуация — человек регистрирует ИП, но деятельность не ведет. Такие лица, несмотря на отсутствие операций, доходов и расходов по предпринимательской деятельности, все равно должны отчитаться перед налоговой с помощью нулевой декларации 3-НДФЛ — тем самым такие ИП покажут отсутствие обязанности по уплате налога за отчетный год.

Когда оформляется нулевая 3-НДФЛ?

Такая ситуация достаточно распространена, граждане как ИП встают на учет в налоговой, рассчитывая вести какую-то деятельность. При этом они либо осознанно выбирают общую налоговую систему (ОСНО), либо получают эту систему, так как не выбирают иной специальный режим налогообложения (упрощенный, вмененный, патентный).

Как правило, сначала деятельность действительно ведется, но в какой-то момент человек ее прекращает, забывая при этом закрыть свое предпринимательство.

Если ИП не закрыто официально через ИФНС, то физическое лицо по-прежнему является предпринимателем с определенными обязанностями перед налоговой — в том числе и по подаче отчетности в виде декларации 3-НДФЛ.

3-НДФЛ — это отчет, который сдается физическими лицами, желающими добровольно уплатить подоходный налог со своих доходов, либо планирующими получить налоговый вычет. Кроме того данная декларация сдается ИП, которые работают на ОСНО.

Образец заполнения 3-НДФЛ для ИП на общем налоговом режиме, которые ведут деятельность, можно скачать в данной статье.

Если ИП не ведет деятельность, то заполняет 3-НДФЛ в нулевом виде и сдает в ФНС в порядке, который предусмотрен для общего случая.

ИП на спецрежимах (УСН, ЕНВД), которые не ведут деятельность, заполняют нулевую декларацию, разработанную для данных налоговых режимов.

ИП на патентной системе отчетность по налогу не сдают.

Новая форма декларации 2020

Для нулевой декларации законодательство не предусматривает отдельной формы. Заполнять нужно тот же бланк, что формируется при подаче отчета при наличии предпринимательской деятельности ИП.

С 2020 года форма изменена, актуальный бланк можно скачать ниже по ссылке. Об изменениях в новой форме 3-НДФЛ читайте в этой статье.

Порядок подачи в ФНС для индивидуальных предпринимателей

Вариантов заполнения нулевой декларации о доходах и способах ее подачи в налоговый орган несколько.

Заполнить 3-НДФЛ ИП может одним из следующих способов:

- взять бланк в отделении ФНС и заполнить ручкой;

- распечатать актуальный бланк, найденный на просторах интернета (обязательно проверить, что форма соответствует текущему году) и заполнить ручкой;

- заполнить форму на компьютере, после чего распечатать;

- сформировать декларацию в электронном виде с помощью бесплатной программы от ФНС, после чего распечатать;

- составить 3-НДФЛ в кабинете налогоплательщика на сайте налоговой и передать в электронном виде.

Способы подачи отчета в ФНС следующие:

- Передача бумажного варианта из рук в руки лично при посещении отделения ФНС.

- Передача бумажной 3-НДФЛ через представителя (на него нужно оформить доверенность).

- Отправка бумажной декларации заказным письмом с описью вложения и уведомлением о вручении через Почту России.

- Электронная подача через ТКС.

ИП вправе выбрать любой удобный вариант для себя.

Сдать нулевую 3-НДФЛ в налоговое отделение за 2019 год нужно в срок до 30 апреля 2020 года включительно.

Как заполнить ИП на ОСНО за 2019 год ?

Отчет 3-НДФЛ достаточно большой. ИП при подаче нулевой декларации заполняют только 3 листа из имеющихся — титул и два раздела.

Остальные листы не заполняются, не распечатываются и в ФНС не подаются.

В зависимости от выбранного варианта оформления нулевой формы 3-НДФЛ правила заполнения будут отличаться.

Если выбран ручной вариант заполнения, то нужно придерживаться следующих правил:

- ручка только синего или черного цвета;

- буквы только печатные и заглавные;

- все символы, буквы, числа, знаки должны четко помещаться в отведенные клетки, не должны выходить за края;

- если допущена ошибка, то берется новый чистый бланк, зачеркивать ничего нельзя, пользоваться корректором в любом виде тоже;

- при распечатке не нужно скреплять листы;

- печать производится только с одной стороны листа;

- все пустые клетки должны быть заполнены прочерками — по центру клетки ставится черта.

Если выбрать электронный вариант заполнения, то указанные выше правила не актуальны. При заполнении в программе важно убедиться, что она новая и актуальная.

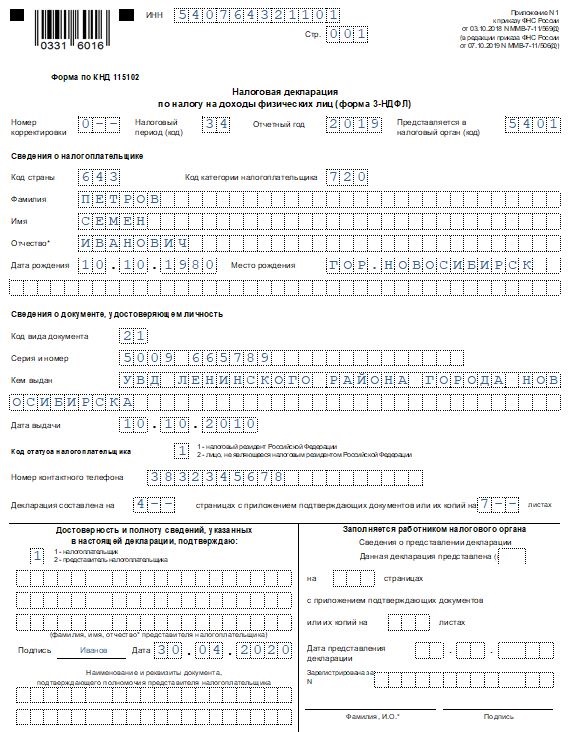

Титульный лист

Титульный лист для нулевой 3-НДФЛ нужно заполнить полностью:

На каждом листе декларации внизу должна стоять подпись и дата заполнения 3-НДФЛ.

Раздел 1

Первый раздел декларации 3-НДФЛ заполняется после раздела 2. Здесь показываются суммы налога к уплате, возврату, либо же отсутствие уплаты или возврата.

В поле 020 вписывается актуальный КБК, а в поле 030 — ОКТМО по классификатору.

Поля 030 и 040 прочеркиваются либо указывается 0.

Вверху листа должны быть указаны ИНН, фамилия, инициалы индивидуального предпринимателя.

Раздел 2

Этот лист в нулевой 3-НДФЛ ИП заполняют в первую очередь.

Несмотря на то, что деятельность не велась, доходы и расходы отсутствуют, заполнить данный раздел все-таки нужно. Здесь нужно показать, что налоговая база равна нулю, соответственно, и налог нулевой.

Вверху вписывается ИНН ИП, фамилия и инициалы. Номер страницы 003.

В поле 001 указывается ставка налога — 13%.

Все остальные поля заполняются прочерками.

Полезное видео

О заполнении 3-НДФЛ для ИП смотрите в видео:

Выводы

Если ИП не ведет деятельность, при этом для него установлена общая система налогообложения (ОСНО), то он обязан подать в ФНС нулевую декларацию 3-НДФЛ.

Если физическое лицо не планирует далее работать как предприниматель, то лучше сразу закрыть предпринимательство, тем самым прекратив обязанность по сдаче отчетности.

Если ИП не закрыто, то ИП должен подать декларацию в срок до 30 апреля следующего года.

Часть этих бизнесов действующая, а часть, увы, уже нет. Выбирая путь индивидуального предпринимательства, не забывайте, что он подразумевает ответственность. Даже неработающие по факту предприниматели обязаны регулярно отчитываться перед государством и сдавать всю необходимую отчётность, пусть и в нулевом формате.

Какую отчётность нужно сдавать индивидуальному предпринимателю

Индивидуальный предприниматель вправе выбирать из нескольких режимов налогообложения, исходя из особенностей своего бизнеса. От выбранной системы, количества сотрудников и сферы деятельности ИП зависят формы отчётности, которые нужно сдавать.

Индивидуальный предприниматель на общей системе налогообложения (ОСНО) сдаёт:

— декларацию по форме 3-НДФЛ (налог на доходы)

— ежеквартальную декларацию по НДС

— отчётность в Росстат по запросу, если ИП попало в ежегодную выборку

— бухгалтерскую отчётность

ИП на ОСНО, имеющие в штате наёмных работников, кроме вышеперечисленного сдают отчётность в Пенсионный фонд России по формам РСВ, СЗВ-М и СЗВ-СТАЖ и СЗВ-ТД.

Индивидуальный предприниматель, работающий на упрощённой системе налогообложения (УСН) сдает следующие отчёты:

— декларация по налогу на УСН

— книга учёта расходов и доходов (КУДиР)

Если у ИП на УСН есть в штате работники, то он сдаёт 6-НДФЛ по всем работникам, сведения о среднесписочной численности, отчёты РСВ, СЗВ-СТАЖ и ОДВ-1, СЗВ-М, 4ФСС.

При спецрежимах предприниматели сдают свои специализированные виды отчётности.

Если ИП не работает и не приносит дохода, нужна нулевая отчётность

Довольно часто случается так, что предприниматель открывает ИП и потом по каким-то своим личным причинам отказывается от ведения бизнеса. Запомните, если вы не ведёте хозяйственную деятельность, это не значит, что можете не сдавать отчётность. Сдавать отчётность вы обязаны в сроки, установленные законом, даже если она будет нулевой. В противном случае на вас будет наложен штраф, который за годы простоя ИП может стать очень внушительным.

Штрафы

За несданную отчетность, в том числе и нулевую, индивидуальному предпринимателю будут начислены штрафы за каждый несданный отчёт. Например, минимальный штраф за нулевую отчётность ИП на УСН – 1000 рублей, максимальный – до 30 % от суммы налога. Такая же сумма будет начислена за неотправленные формы 4ФСС.

Если у вас официально числятся сотрудники, то за каждую несданную форму отчётности в ПФР вам будет начислено по 500 рублей штрафа за каждого работника, а справка 6-НДФЛ вообще оценивается в 1000 рублей за каждый месяц просрочки.

В сети масса историй, когда владелец сворачивает бизнес, не закрыв при этом ИП, и со временем сумма штрафов за несданную вовремя нулевую отчётность достигает сотен тысяч рублей.

Итак, давайте посмотрим, какая нулевая отчётность может быть и как её нужно оформлять и сдавать.

Нулевая отчётность ИП по НДС

Нулевую декларацию по НДС ИП обязан сдавать в те же сроки, что и другие. Сдать отчётность по НДС требуется в электронном виде. Если в декларации есть цифры даже в одном из разделов, она уже не считается нулевой. Если цифр нет, то заполнять необходимо только два раздела: титульный лист и раздел 1.

Титульный лист содержит основные реквизиты, а в разделе 1 следует указать коды ОКТМО (их можно уточнить на сайте ФНС или Росстата по ИНН) и коды бюджетной классификации (КБК), состоящие из 20 цифр. Коды бюджетной классификации каждый год устанавливаются Минфином и легко находятся на любом бухгалтерском портале.

Во всех остальных графах декларации нужно поставить прочерки. Именно прочерки, так как хоть декларация и называется нулевой, с нулями в графах ФНС её у вас не примет.

Нулевая отчётность ИП на УСН

Нулевую декларацию по УСН можно сдавать как в электронном, так и в бумажном виде. Сдаётся она один раз в год. Как и в ситуации с нулевой декларацией по НДС, в декларации по УСН заполняются только несколько разделов и титульный лист с основными реквизитами и контактами.

В этих разделах указывается налоговая ставка и наличие или отсутствие у ИП наёмных работников. Все числовые значения в нулевой отчётности ИП для УСН заменяются прочерками.

Нулевая отчетность ИП по НДФЛ

Справки 6-НДФЛ и 2-НДФЛ можно не сдавать, если в течение года выплат сотрудникам не было. В этом случае индивидуальный предприниматель не считается налоговым агентом, а значит и отчитываться ему не нужно.

Это не относится к форме 3-НДФЛ. Её вместе с остальными декларациями подавать нужно строго в назначенное время, даже в том случае, если в течение налогового периода ИП было закрыто.

В нулевой декларации 3-НДФД заполняется титульный лист, строки 001, 010 и 020 в первом разделе и строка 201 во втором разделе. Во всех остальных пунктах ставится прочерк.

Нулевая отчётность ИП на ЕНВД и ЕСХН

Нулевая отчётность при режиме ЕНВД может быть только в случае закрытия ИП. И сейчас такая отчётность уходит в прошлое. Единый налог на вменённый доход будет отменён с 2021 года. ИП на ЕНВД нужно будет сделать выбор пользу патентной или упрощённой системы налогообложения.

А вот для режима ЕСХН нулевая декларация предусмотрена.

Нулевая КУДиР

Сдавать нулевую КУДиР в ФНС не нужно, но документ всё равно необходимо вести. Заполнять книгу учета доходов и расходов можно как в электронном виде, так и в ручном. По окончании налогового периода книгу в электронном виде нужно будет распечатать, прошить и заверить подписью и печатью.

Нулевая КУДиР также должна быть распечатана, прошита и подписана, даже в том случае, если она состоит из титульного листа и прочерков.

Нулевая отчётность по страховым взносам

Если есть действующие трудовые или гражданско-правовые договоры с физлицами, то сдавать отчётность по страховым взносам требуется. Даже если по этим договорам не было перечислено никаких средств. При численности сотрудников до 10 человек отчётность можно подать как в бумажном, так и в электронном виде, свыше 10 человек – только в электронном.

Как и во всех остальных случаях заполняется титульный лист, сводные данные и прочерки в местах сумм страховых взносов.

Нулевая отчётность в Росстат

Индивидуальные предприниматели не сдают отчётность в Росстат на регулярной основе. Но они могут попасть в произвольную выборку. В этом случае на адрес предпринимателя придёт письмо с перечнем форм, необходимым к заполнению.

Нулевая отчётность в ПФР

Для индивидуальных предпринимателей существует несколько обязательных отчётов в ПФР. Это формы СЗВ-М и СЗВ-СТАЖ. Естественно, сдаются они только в том случае, если есть или был хотя бы один сотрудник, даже если договор с ним был заключён всего на один день. Если выплат по действующим трудовым договорам в течение месяца не было, например, сотрудник находится в отпуске за свой счёт, всё равно подается форма СЗВ-М. В ней будут все необходимые сведения о застрахованном лице, но не будет сумм для расчёта.

Форма СЗВ-СТАЖ не предусматривает нулевых полей, поэтому если у вас нет информации о стаже сотрудников за период, то и сдавать её не нужно.

Сервисы для сдачи нулевой отчетности

В целом нулевую отчётность сдавать несложно. Сдать отчетность можно самому, не прибегая к помощи профессионального бухгалтера. Но, чтобы не заполнять формы деклараций вручную, лучше воспользоваться специальными программными средствами. Например, сервис электронной отчётности Онлайн-Спринтер компании Такском поможет подготовить необходимые нулевые формы и декларации, напомнит о сроках сдачи отчётности и оперативно отправит документы в ФНС, ПФР, ФСС и Росстат. Подробно ознакомиться с сервисом можно по ссылке.

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

Статья актуальна на 02.02.2021

Все компании и ИП на УСН обязаны раз в год сдавать налоговую декларацию — даже если они не вели деятельность.

Что такое нулевая декларация и кто обязан ее сдавать

Нулевая декларация — это декларация, в которой нет налоговой базы и налога к уплате.

Нулевую декларацию сдают компании или ИП, которые не ведут деятельность и у которых нет доходов и расходов. Так бывает, если, они, например, зарегистрировались в конце года и еще не начали работать либо ИП приостановил деятельность, но с учета сниматься не стал.

Еще сдавать нулевую декларацию обязаны ИП, которые ведут деятельность на патенте, а УСН у них как вторая система налогообложения — для подстраховки.

Чтобы узнать, работает ли ИП на упрощенке, нужно запросить в налоговой информационное письмо по форме № 26.2-7, которое подтвердит переход на спецрежим.

Нулевую декларацию не сдают ИП, которые находятся на налоговых каникулах и работают. Они ведут деятельность, получают доходы и несут расходы, поэтому должны подавать обычную декларацию.

Нулевую декларацию сдают на том же бланке, что и обычную. специальных форм для нее нет. Покажем дальше на примерах, как заполнить нулевые декларации для разных объектов УСН.

Титульный лист. Правила заполнения титульного листа прописаны в приказе налоговой. Собрали все требования в таблицу:

| Строка | Как заполнять |

|---|---|

| Налоговый период | В клетках нужно проставить цифры: |

В левом нижнем блоке указывают данные человека, который подает и подписывает декларацию:

Раздел 1.1. Тут заполняют только строку 010. В ней указывают свой код ОКТМО — код муниципального образования, где ИП или компания стоит на учете.

Остальные строки оставляют пустыми, если заполняют на компьютере, или ставят прочерки, если заполняют декларацию вручную.

Раздел 2.1.1. В нем заполняют уже больше строк.

В строках 120—123 указывают ставку налога за каждый отчетный и налоговый период. Указывать ставку надо просто цифрой. Если вы на УСН 6% — пишите цифру 6 или ту, которую установил регион.

В строке 124 — обоснование применения льготной налоговой ставки. ИП или компания деятельность не вели, пониженную ставку не применяли, поэтому ставят прочерки.

В остальных строках — прочерки, если декларацию по УСН заполняют вручную. Если заполняют на компьютере, можно оставить пустые ячейки.

В разделе 1.2 указывают свой код ОКТМО, а в остальных ячейках ставят прочерки.

В разделе 2.2:

Если у ИП или компании не было только доходов, а расходы были, например страховые взносы, — их нужно отразить в разделе 2.2 и сформировать убыток, который потом можно перенести на следующие годы.

Какую еще отчетность нужно сдать на УСН, если компания или ИП не ведут деятельность

Кроме нулевой декларации, ИП не должны больше ничего сдавать, но обязаны вести книгу учета доходов и расходов — КУДиР. ООО обязаны вести КУДиР, а также вести и сдавать бухотчетность.

КУДиР. Если компания или ИП не работали в течение года, заполнять книгу все равно придется: нужно заполнить титульный лист, а по разделам проставить нули. Нулевую КУДиР нужно распечатать, пронумеровать, прошить и подписать. Сдают КУДиР только по запросу налоговой.

Бухгалтерская отчетность. Ее сдают только компании. Компании на УСН, относящиеся к малому бизнесу, могут сдавать упрощенную бухгалтерскую отчетность: бухгалтерский баланс и отчет о финансовых результатах.

Бухгалтерский баланс не будет нулевым. В нем как минимум нужно указать в пассиве — уставный капитал, а в активе — основные средства или деньги, которые внесли в уставный капитал.

В отчете о финансовых результатах нужно заполнить только шапку с данными о компании и поставить подпись.

Статистическая отчетность. Какие отчеты и когда нужно сдавать в Росстат, можно узнать в специальном сервисе.

Уведомление надо подавать каждый раз, когда наступает срок сдачи статотчетности. Росстат высылает требование отчитаться на адрес по прописке ИП или по месту регистрации ООО.

Уведомление в Росстат составляется в свободной форме

Способы и сроки сдачи нулевой отчетности по УСН

Нулевую декларацию по УСН можно сдать:

- в налоговой лично или через представителя;

- заказным письмом с описью вложения;

- онлайн через сервис сдачи отчетности.

Нулевая декларация по УСН сдается в те же сроки, что и обычная декларация:

- Для ИП — до 30 апреля. Так, декларацию за 2021 год нужно сдать до 30 апреля 2022 года. Это суббота, поэтому крайний срок сдачи переносится на следующий рабочий день — 4 мая 2022 года.

- Для компаний — до 31 марта. Декларацию за 2021 год надо сдать до 31 марта 2022 года.

Бухгалтерскую отчетность компании сдают в электронном виде — в налоговую по месту регистрации компании, до 31 марта. Например, отчетность за 2021 год нужно сдать до 31 марта 2022 года.

Сроки сдачи статистической отчетности зависят от той формы, которую нужно сдать компании или ИП. Они указаны на сайте Росстата, рядом с названием конкретного отчета.

Скрин с сайта службы государственной статистики — список отчетов и сроки Тинькофф Банка

Ответственность за непредставление отчетности

Если не сдать нулевую декларацию по УСН, то:

- компанию или ИП могут оштрафовать на 1000 ₽;

- директору организации, главному бухгалтеру могут вынести предупреждение или выпишут штраф — от 300 до 500 ₽.

Кроме штрафа, через 20 рабочих дней налоговая может заблокировать счета компании или ИП.

Онлайн-бухгалтерия от Тинькофф

Сервис для ИП, которые самостоятельно ведут бухгалтерию:

Сейчас читают

Как заполнять форму РСВ

РСВ обязаны ежеквартально сдавать все компании и ИП с сотрудниками. Расчет сложный, разбираем нюансы в статье.

В каких случаях оформлять УПД, а в каких —

Один УПД — универсальный передаточный документ — заменяет собой два документа.

Как оплачиваются новогодние каникулы в 2022 году

Если в один из праздничных дней нужно вызвать сотрудника на работу, скорее всего, придется заплатить за этот день вдвое больше обычного. Но есть нюансы

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

Нулевыми называют декларации, в которых нет налоговой базы и налога к уплате. Тем не менее, сдавать такую отчётность надо, а за срыв сроков её сдачи предусмотрены санкции. В этой статье вы найдёте образцы нулевых деклараций для ИП по самому популярному налоговому режиму – УСН.

Кто сдаёт нулевые декларации по УСН

Чаще всего нулевую отчётность сдают предприниматели, которые зарегистрировались в конце года и ещё не начали вести деятельность. При этом они уже признаются плательщиками какой-то системы налогообложения.

Если ИП в течение 30 дней после регистрации (или одновременно с формой Р21001) подал уведомление о переходе на УСН, то он поставлен на учет в ИФНС как упрощенец. Если уведомление не подавалось, значит, предприниматель находится на общей системе налогообложения и должен сдавать декларации по НДС и НДФЛ.

Отчитываться по УСН проще, чем в рамках ОСНО, поэтому многие предприниматели переходят на упрощёнку специально, для совмещения с другим режимом. Правда, после отмены ЕНВД совмещать УСН можно только с патентной системой. И если предприниматель заявил при регистрации несколько видов деятельности, но только по одному-двум оформил патент, то по остальным ему надо отчитываться.

Наконец, есть ИП, которые временно не ведут деятельность в течение так называемых льготных периодов, когда им не надо платить взносы за себя. Чаще всего, это отпуск по уходу за ребенком до полутора лет, за пожилым человеком старше 80 лет, инвалидом, или служба в армии по призыву. Такие предприниматели тоже должны сдавать нулевые декларации.

Что касается ИП на налоговых каникулах, то они получают определённые доходы, которые облагаются по нулевой ставке. Поэтому в таких декларациях не будет налога к уплате, но доходы и расходы в них отражают.

Форма новой декларации по УСН

В конце прошлого года ФНС приказом 25.12.2020 N ЕД-7-3/958@ утвердила новую форму декларации по УСН. Это было необходимо, чтобы отражать в отчётности повышенные лимиты и налоговые ставки.

Теперь организации и ИП, работающие на упрощённой системе, делятся на две категории:

- те, кто соблюдает стандартные лимиты в 100 работников и 150 млн рублей годового дохода;

- те, кто находится в коридоре между стандартными и повышенными (130 работников и 200 млн рублей годового дохода) лимитами.

Ещё один новый код ввели для обоснования применения пониженной налоговой ставки. Сформировать этот код не так просто, все подробности можно узнать здесь.

Обратите внимание: если вы сдаёте нулевую отчётность за 2020 год, то можно заполнить декларацию как по новой, так и по старой форме (письмо ФНС от 02.02.2021 № СД-4-3/1135@).

Нулевая декларация сдаётся на том же бланке, что и отчёт, в котором есть значимые показатели. Покажем на примерах, как заполнить нулёвки для разных объектов УСН.

Нулевая декларация для ИП на УСН Доходы

Для УСН Доходы в декларации предусмотрены разделы 1.1. и 2.1.1. Есть также раздел 2.1.2. для тех, кто на этом варианте упрощёнки платит торговый сбор. Но поскольку мы заполняем нулевую отчётность, очевидно, что ИП не использует торговые объекты.

Поэтому, вместе с титульным листом, в нулевой декларации УСН Доходы будут заполнены всего 4 страницы. Рассмотрим их подробнее.

Титульная страница

Это стандартная страница для всех отчётов, где надо указать полное имя налогоплательщика, его ИНН и код налоговой инспекции, в которой он отчитывается. Кроме того, в каждой декларации есть свои коды. Все значения кодов можно найти в приложениях к приказам, которым утверждены отчётные формы.

Для заполнения титульной страницы нулевой декларации УСН нам понадобятся следующие коды:

Проверяем заполнение всех строк титульного листа:

Раздел 1.1.

В этом разделе налоговый инспектор сразу видит суммы налоговых платежей, которые надо перечислить в бюджет. В нулевой отчётности, как мы уже говорили, налога к уплате нет, поэтому в соответствующих строках будут стоять прочерки.

Кроме того, здесь указывают код ОКТМО, то есть муниципального образования, где ИП стоит на учёте. Если в течение года код не менялся, то он вписывается один раз – в строку 010. При смене кода заполняют также строки 030, 060, 090.

В конце раздела 1.1. предприниматель или его представитель ещё раз подписывает декларацию, подтверждая расчёт налога.

Раздел 2.1.1.

Далее предприниматель показывает, как он рассчитывал налог. В нулевой декларации по строкам 110-113 и 130-133 будут стоять прочерки. Это означает, что доход ИП не получил, поэтому и налог не исчислен.

Строки 140-143 тоже будут с прочерками, потому что здесь указывают только те суммы взносов, которые уменьшают исчисленный налог. В нулевой декларации их не будет.

Нулевая декларация для ИП на УСН Доходы минус расходы

Титульный лист для УСН Доходы минус расходы заполняется точно так же, как и для УСН Доходы. Отличаются только следующие разделы.

Раздел 1.2.

Во всех строках, кроме кода ОКТМО, проставьте прочерки. Если предприниматель не менял место учёта, код указывают только в строке 010. При необходимости, то есть в случае смены муниципального образования в течение года, заполните строки 030, 060, 090.

Раздел 2.2.

Порядок сдачи нулевой декларации по УСН

Нулевая декларация по УСН сдаётся в те же сроки, что и декларация, где указаны налоговые платежи. Для предпринимателей крайний срок сдачи за прошлый год – 30 апреля.

Если отчётность сдаётся в связи с закрытием ИП, то крайний срок – 25-ое число месяца, следующего за месяцем снятия с учёта. В заполнении такой декларации есть свои особенности.

Способы сдачи нулевой декларации стандартные:

- в ИФНС лично или через представителем;

- почтовым отправлением с описью вложения; .

За опоздание со сроками сдачи нулёвки налагается штраф – 1 000 рублей за каждый месяц просрочки. Дополнительная санкция – блокировка расчётного счёта ИП.

Сдача отчётности онлайн

Спасибо!

Ваша заявка успешно отправлена. Мы свяжемся с вами в ближайшее время.

Читайте также: