Нормативно законодательная база аудита бухгалтерской отчетности и налоговых деклараций

Обновлено: 03.05.2024

Обязательный аудит бухгалтерской финансовой отчетности в 2021 году — это процедура внешнего контроля экономической деятельности организации со стороны лицензированных специалистов. Результаты проверки отправляют в ИФНС и ряд других органов.

Необходимость обязательного аудита

Ежегодная аудиторская проверка бухгалтерской отчетности предприятия подразумевает независимый контроль, который направлен на оценку результатов финансовой деятельности. Проверку проводят на основании отчетных форм и регистров, с целью выявления и дальнейшего устранения ошибок и неточностей учета.

Ключевые цели аудита:

- Сопоставление данных бухотчетности и фактического имущественного положения компании для выявления полноты отражения информации и ее достоверности.

- Контроль за соблюдением действующего законодательства (налогового, бюджетного, трудового, гражданского, бухгалтерского).

- Проверка законности, рациональности и целесообразности использования имущественных и финансовых активов экономического субъекта.

- Выявление неиспользуемых, скрытых резервов, которые существенно улучшают финансовое положение компании.

Напомним, что провести аудит бухгалтерской отчетности вправе только лицензированные аудиторы или компании со специальной лицензией, сведения о которых есть в реестре аудиторов и аудиторских организаций (ст. 3, 4 307-ФЗ ).

Деятельность аудиторов регулируется ГК РФ , НК РФ , ФЗ № 307 от 24.12.2008 и иными нормативно-правовыми актами, приказами и распоряжениями.

Виды аудита

В соответствии с действующим законодательством, выделяют два вида аудиторского контроля:

- Обязательный аудит. Субъекты, которые подвержены ежегодному обязательному аудиту, поименованы в статье 5 закона № 307-ФЗ.

- Произвольный или инициативный аудит, то есть тот, который проводится по желанию руководства компании.

Обязательный аудит проводится один раз в год. Объектом проверки является бухгалтерская (финансовая) отчетность. Компании обязаны предоставить в ИФНС аудиторское заключение в течение 10 рабочих дней после получения такого заключения, но не позднее 31 декабря года, следующего за отчетным. Подать заключения по бухгалтерским отчетам 2020 требуется до конца 2021 года (п. 5 ст. 18 402-ФЗ от 06.12.2011 ).

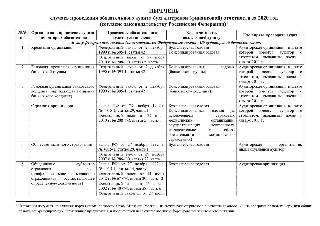

Напомним, что субъекты, которые подвержены ежегодному обязательному аудиту, указаны в статье 5 закона № 307-ФЗ. Вот все случаи обязательного аудита в 2021 году:

Законодатели предусмотрели ряд дополнительных условий для компаний, чья годовая отчетность должна пройти обязательный аудит в 2021:

- при допуске ценных бумаг компании к торгам;

- при составлении консолидированной отчетности, кроме государственных и муниципальных госучреждений;

- при превышении объема выручки в 800 миллионов рублей в год, кроме унитарных госпредприятий и сельхозкооперативов;

- суммарный актив баланса для обязательного аудита на конец года превысил 400 миллионов рублей;

- обязанность закреплена в отдельных нормативно-правовых актах или локальных распоряжениях руководства компаний.

Для фондов введен лимит поступления имущества и денежных средств за год, непосредственно предшествовавший отчетному году, — свыше 3 млн рублей. При поступлениях меньше этой суммы проверка отчетности не обязательна.

Для организаций изменился один из критериев. Теперь учитывается не выручка, а доход за год, предшествующий отчетному. Этот показатель — сумма строки 010 и строки 020 листа 02 декларации по налогу на прибыль.

ООО должны проводить обязательный аудит за 2020 год с учетом новых лимитов:

- доход от предпринимательской деятельности за год, предшествующий отчетному, составляет более 800 млн рублей;

- сумма активов бухгалтерского баланса на конец прошлого года составляет более 400 млн рублей (строка 1600 баланса).

В законе есть оговорка о том, что освобождение от проверки не действует, если до 01.01.2021 уже начата аудиторская проверка бухгалтерской финансовой отчетности по договору со специализированной организацией или индивидуальным аудитором. В этом случае новые правила применяются, начиная с отчетности за 2021 год. Для акционерных обществ лимиты не действуют, а проверка является обязательной при любых условиях, как это предусмотрено статьей 67.1 Гражданского кодекса РФ .

Полный перечень тех, кто обязан предоставить аудиторское заключение по бухгалтерской отчетности 2020, — на официальном сайте Минфина.

Этапы проведения

В 307-ФЗ описано, как проводится аудиторская проверка бухгалтерской отчетности, — в три ключевых этапа. Контрольные мероприятия проводят с целью выявления достоверности и полноты ведения бухучета и составления итоговых отчетов.

Компания заключает договор с аудиторской организацией или индивидуальным аудитором, которые имеют членство в саморегулируемой организации аудиторов. К первому этапу относят планирование и организацию проверок. То есть аудитор формирует план контрольно-ревизионных мероприятий, на основании которого и осуществляется аудит бухгалтерской и финансовой отчетности. Отметим, что приступать к формированию плана АК рекомендуется после детального изучения деятельности компании, ее специфики, уставной документации и прочих особенностей ведения учета.

На втором этапе АК или ревизор приступает непосредственно к сбору и обработке бухгалтерской информации. Проверяющий детально изучает регистры бухучета, первичную документацию и прочие регистрационные журналы для дальнейшего сравнения с показателями бухгалтерской отчетности.

Заключительный этап — это анализ и оценка. На основании выявленных нарушений проверяющий формирует заключение о состоянии бухгалтерской отчетности и бухучета по экономическому субъекту. То есть в заключении указываются не только слабые стороны БУ и найденные ошибки, но и рекомендации по их устранению и предотвращению в будущем.

Читайте также: