Не обеспечен раздельный учет доходов и расходов при совмещении разных налоговых режимов

Обновлено: 17.05.2024

Существует такие предприниматели, что организуют ведение бизнеса с применением двух действующих режимов налогообложения. Действуя по такому варианту, нужно помнить о разделении учета доходов и расходов, а также возникающих обязательств обособленно в рамках УСН и ЕНВД. В приведенной статье рассмотрим учет страховых взносов при совмещении налоговых режимов ИП в 1С и какие настройки для этого потребуется произвести.

Общие понятия

Вам должно быть известно, что Вы не отвечаете за обязательность разделения учетов в рамках нескольких режимов. Однако возникающие вследствие несоблюдения данного правила ошибки, к примеру по некорректному определению объекта налогообложения, Вам могут начислить штраф и прийти с проверкой сотрудники ФНС. Объект и база налогообложения непосредственно влияют на сумму к перечислению в бюджет и тут возникают разнообразные штрафные санкции в связи недоначисленными налогами.

Разделение учета поможет Вам корректно посчитать Ваш годовой доход с целью контроля граничной суммы по УСН.

Как настроить ПО

Нормы кодекса не оговаривают, как же настроить учет страховых взносов при совмещении налоговых режимов ИП в 1С. Вам придется разработать такую схему самому с учетов особенностей Вашего бизнеса.

Не забудьте указать в учетной политике способ ведения раздельного налогового учета.

Когда Ваша фирма ведет два вида налоговых режимов, то потребуется отделить друг от друга:

- Расходы на оплату труда своих подчиненных и перечисление взносов;

- Затраты в рамках УСН, ЕНВД и перераспределяемые между этими режимами;

- Доходы от ведения бизнеса с применением того или иного режима.

Раздельный учет доходов при совмещении режимов

Основное правило работы заключается в разделении дохода в разрезе работы на УСН и ЕНВД. Это осуществляется с целью выявления части дохода по режимам во всем объеме доходов для дальнейшего перераспределения трат. Также важно соблюдать данное при определении базы налогообложения в рамках УСН.

Машина все предусмотрела и предлагает Вам даже разные доходные субсчета для двух режимов. Так, бухсчета по УСН завершаются единицей, а по ЕНВД оканчиваются на двойку.

Доходные бухсчета Вы прописываете в реализации (акты, накладные).

Чтобы посчитать часть доходов, полученных в рамках УСН, разделите их на те доходы, что заработаны по всем Вашим видан работы.

Методика и сроки выявления доходной части

Предлагаю ознакомиться с предложенной информацией в форме таблицы.

Дабы не запутаться в учетных периодах различных режимов Минфин нам рекомендует выбрать его как годовой для обоих вариантов.

Машина содержит опцию распределенные расходы УСН/ЕНВД для просмотра доходной части, что доступно в анализе учета по УСН. Существующий в ПО коэффициент применяется исключительно для единоналожников.

Что включается в доходы?

Минфин периодически спускает для бизнеса различные письма и разъяснения относительно работы экономических субъектов, и советую Вам на них опираться и использовать в своей повседневной работе. По последней рекомендации к доходам причисляют внереализационные и доходы от реализации, исключая те, что не используются по налоговому учету. Но что же делать при наличии прочего дохода как бонусы и премиальные, логически не соотносимые к какому-то одному режиму?

Прочий доход подлежит разделению как и основной, однако программа не содержит такого алгоритма. Вам потребуется сделать “ручные” бухпроводки, согласно методике Вашей учетной политики.

Разделение расходов

Вы должны знать основные нюансы работы с затратами с применением работы как единоналожника и упрощенца:

- Единоналожники учитывают свои траты только в рамках бухучета, не затрагивая налоговый;

- Траты упрощенцев занижают доходную статью при исчислении налогов по принципу из дохода вычитаются расходы с применение списка НК;

- Не соотносимые к конкретному режиму траты соотносятся прямопропорционально части доходов, полученным в общем объеме двух режимов.

Отображение трат при совместной деятельности

Машина предлагает Вам прописанные в ней расходные субсчета для обоих режимов. Я уже говорил, что упрощенцам присвоены бухсчета с единицей в конце, а единоналожникам прописаны бухсчета с двойкой в конце.

Расходные бухсчета так же как и их противоположные прописаны в поле реализации (акты, накладные).

Как распределить затраты по спецрежимам

- Единоналожные расходы предполагают работу в справочнике в поле статьи учета затрат организациипометить флагом по отдельным видам деятельности с особым порядком налогообложения.

- Траты упрощенцев заносятся в справочник в поле статья учета затрат организации и помечается флагом по деятельности с основной системой налогообложения (общая или упрощенная).

- Все то, что нельзя отнести на конкретный режим, а необходимо разделять, подлежит при занесении данных в справочник в раздел статья учета затрат организации, а далее отметьте галочкой по разным видам деятельности.

Как присвоить расходный признак

Машина имеет специальное поле для отображения затрат, в котором Вам стоит определиться с предложенными параметрами:

- Распределяются – предложен для тех трат, что не сопоставляется с конкретно одним налогооблагаемым режимом, а требуют своего разделения;

- Принимаются– разработан исключительно для тех трат, что относятся к УСН, когда они заносятся в КУДиР;

- Не принимаются работает для всех трат в рамках двух работающих режимов, не перечисленных нормами НК РФ, и соответственно они не могут быть отображены в КУДиР.

Для упрощенцев существует порядок исчисления общих перераспределяемых затрат и он представляет собой умножение доходной части на общие затраты. Машина в регламентном режиме ежеквартально с применением алгоритма закрытия месяца проводит опцию распределения расходов по видам деяельности для упрощенцев. Затем Вы увидите, что полученная величина появится в книге доходов и расходов УСН.

Не забывайте перепроверять все, что исчисляет машина. Это намного уменьшит шансы на некорректное отображение сведений по налогам, что непременно ведет за собой штрафы. С целью проверки доли дохода для последующего распределения трат по УСН, машина содержит ряд отчетных форм:

Учет расходов на оплату труда и страхвзносы

Предложенные к изучению варианты выявления сумм отличаются в зависимости от режима налогообложения. Так при упрощенном варианте работы объектом выступает сумма доходов, уменьшенной на расходную величину, и сюда относят:

- Страхвзносы в фонды по налоговому учету принимаются в составе трат исключительно по факту их перечисления на счета получателей денег;

- Расходы по ФОТу и подоходный налог относятся на расходы по факту списания со счета или выплаты денег из кассы, либо же в момент оплаты задолженности.

Единая система предполагает такие варианты действий, при которых расходы отображаются только при ведении бухучета, а налоговый в свою очередь не требует отражать в нем такие затраты.

Разделение учета важно для зарплатных выплат и перечислений взносов в соответствующие фонды по своим подчиненным. Вам в этом поможет сортировка людей по видам деятельности. Но не всегда у Вас получится это совершить и тогда затраты ФОТа разделите пропорционально частям доходов в общем их объеме от совместной деятельности.

Данная норма жизненно важна и ее стоит соблюдать из-за того, что:

- Страхвзносы по обоим режимам влияют на снижение налога;

- При работе на упрощенке сумма страхвзносов идет в составе затрат.

Процедура раздельного учета заработка подчиненных

Правильное разделение затрат в рамках ФОТа имеет огромную роль не только в рамках налоговых уплат в бюджет, но и убережет Вас от возникновения конфликтов со своими же подчиненными при ошибочных перечислениях. Итак, для начала Вам стоит выявить как относится тот или иной человек к работе на ЕНВД. С этой целью разберется справочник подчиненных и Вы там вправе пометить некоторые параметры:

- Не относится к ЕНВД означает, что человек целиком и полностью выполняет обязанности в рамках УСН;

- Полностью на ЕНВД говорит о полной занятости подчиненного в рамках функционала ЕНВД;

- Определяется ежемесячно процентом говорит, что никак нельзя отнести труд такого человека к конкретно одному режиму

После осуществления перечисленных шагов создайте пример бухпроводок, и машина сама их будет формировать на ежемесячной основе.

Узнайте как работаем и отдыхаем из нашего производственного календаря на 2022 год .

Юридическим лицам и ИП разрешено использовать несколько спецрежимов одновременно, если деятельность ведется в разных направлениях. При совмещении УСН с ЕНВД у предпринимателей возникает обязательство по разделению всех учетных операций по принадлежности их к сегменту работы на конкретном налоговом режиме. Для обеих систем налогообложения характерна процедура исчисления и с последующей уплатой единого налога, но объекты налогообложения различаются.

Как организовать систему ведения раздельного учета

Ведение раздельного учета лицами, совмещающими несколько спецрежимов, обусловлено такими факторами:

- необходимостью обособленного выведения по разным направлениям деятельности базы налогообложения;

- несовпадением методики расчета налогооблагаемой суммы – по УСН налоговая ставка применяется к доходу или разнице между доходами и расходами, а при ЕНВД налог рассчитывается с привязкой к вмененному доходу без учета фактических показателей результатов работы;

Как вести раздельный учет при совмещении ЕНВД и УСН организациям и ИП?

ОБРАТИТЕ ВНИМАНИЕ! Разделение учетных операций позволяет отделить доходы и расходы, из которых формируется налоговая база по УСН, от результатов деятельности, относящихся к сфере влияния ЕНВД.

Этапы создания системы раздельного учета

При формировании эффективной системы учета с разделением всех операций по режимам налогообложения рекомендуется придерживаться такого алгоритма действий:

- Разработка методической базы по учету.

- Внедрение новой методики учета в существующую схему отражения данных в бухгалтерских регистрах.

- Фиксация способа учета во внутренних нормативных актах.

На первом этапе систематизируются все типы производимых расходных операций, издержки классифицируются по типам налогообложения. Категория общих затрат должна быть распределена по отдельной методике, которая утверждена распоряжением руководителя или учетной политикой.

В учетной политике рекомендуется прописать такие положения:

- констатация факта ведения бухгалтерского учета в полном объеме;

- приведение структуры и содержания рабочего плана счетов с учетом детализированных расшифровок и аналитических субсчетов;

- указания на используемое программное обеспечение;

- упоминание, что предприятие применяет УСН и ЕНВД одновременно с перечислением видов деятельности, относящихся к каждой спецрежимной системе налогообложения;

- информация о выполнении условия раздельного учета;

- перечень общих для обоих спецрежимов расходов, методика их распределения;

- набор первичных бухгалтерских документов и сводных регистров, используемых в процессе раздельного учета.

Законодательно порядок разделения учета не регламентирован. Принцип распределения хозяйственных операций и правила его реализации разрабатываются субъектами предпринимательства самостоятельно. Доходные поступления надо делить на две категории: получаемые от видов деятельности, облагаемых единым налогом на УСН, и поступления от направлений работы, облагаемых налогами по правилам ЕВНД.

Затратных групп выделяют три:

- связанные с деятельностью на УСН;

- издержки, понесенные в рамках работ, облагаемых ЕНВД;

- общие затраты, не имеющие признаков, по которым можно однозначно отнести суммы к одному из видов деятельности предприятия.

Процедура пропорционального распределения общих расходов закреплена нормами п. 8 ст. 346.18 НК РФ. Объем затрат привязывается к доле доходов, относящейся к определенному режиму налогообложения. Расчет доли доходных поступлений ведется по формуле:

- Доходы от деятельности на УСН / Сумма всех доходов за расчетный интервал.

- Доходы от деятельности по ЕНВД / Сумма всех доходов.

Дальнейшее распределение издержек будет осуществляться путем перемножения величины общих затрат и доли доходов по каждому спецрежиму. Для выведения доходных долей в общий итог надо включать полученную выручку от реализационных сделок и весь объем внереализационных доходов (иные поступления охарактеризованы Письмом Минфина от 16.02.2010 г. под № 03-11-06/3/22). Нельзя для целей разделения издержек суммировать доходы, которые указаны в перечне из ст. 251 НК РФ.

К СВЕДЕНИЮ! Пропорция рассчитывается на базе журнала операций за месяц. Можно применять принцип накопительного распределения по комплексу операций с начала года – эта методика рекомендована Минфином, ее применение не носит обязательный характер, на практике такой подход усложняет бухучет.

При определении расчетного периода для выделения доходных долей Минфин в Письме от 20.11.2007 г. №03-11-04/2/279 рекомендует брать за основу календарный месяц. В разъяснениях №03-11-11/121, датированных 28.04.2010 г., мнение специалистов Минфина изменилось: за основу надо принимать доходы, накопленные с января по текущий месяц. Обоснование позиции заключается в несовпадении налогового периода у УСН и ЕНВД.

При неверном распределении учетных операций между направлениями деятельности возникают ошибки в расчете величины налогового обязательства по УСН. Принцип раздельного учета должен применяться и в отношении налога на имущество:

- налог начисляется по объектам, по которым налоговая база равна величине кадастровой стоимости актива;

- перечисление налогового обязательства в бюджет осуществляется одной суммой без разбивки на виды деятельности;

- выполняется условие, по которому налогооблагаемое имущество используется в направлениях работы компании, облагаемых разными спецрежимами;

- в учетных регистрах суммы налога должны быть разделены по системам налогообложения.

Если конкретный актив выступает в роли объекта налогообложения, но он применяется в одном виде деятельности, то затраты, связанные с начисленным налогом на имущество по этому внеоборотному средству, не надо распределять.

Разделение зарплатных издержек основывается на обособлении категорий работников, которые привлекаются к выполнению работ в сфере деятельности, облагаемой ЕНВД, и в сегменте работы, попадающем под действие упрощенного спецрежима. Делиться должна не только сумма основной и дополнительной зарплаты, но и величина страховых взносов. Это связано с тем, что:

ВАЖНО! При начислении зарплаты и других доходов в пользу наемного персонала необходимо предварительно разделить сотрудников по видам деятельности компании.

Субъекты хозяйствования, применяющие налоговые спецрежимы, не освобождаются от обязательства по уплате страховых взносов с заработков наемного персонала. Частные коммерсанты должны дополнительно перечислять в бюджет взносы за себя. Величина начисленных и погашенных взносов на обязательные виды страхования должна быть распределена между системами налогообложения. Это связано с различным алгоритмом учета величины такого показателя при выведении обязательств по единому налогу.

Для реализации требования разделения учета к счету 70 открывается три субсчета:

- для сумм заработка персонала, задействованного в деятельности по УСН;

- для размера заработной платы сотрудников, связанных только с деятельностью по ЕНВД;

- по доходам работников, которые привлекаются к работам в обоих направлениях, определить степень их вовлеченности в процессы по каждому виду деятельности точно невозможно.

Аналогичная система аналитического учета выстраивается и для страховых взносов. Распределение сумм из последней категории может осуществляться с привязкой к доходным долям или к пропорции выручки.

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Из этой статьи вы узнаете:

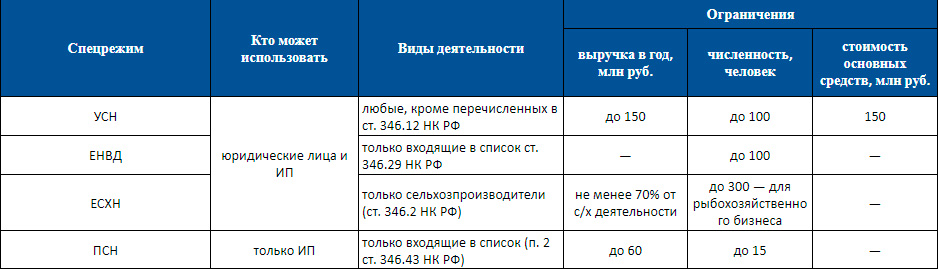

Что такое специальные налоговые режимы и кто может ими пользоваться

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

Налог не зависит от фактических результатов

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вмененный доход на место — 1 500 рублей в месяц. Если бизнесмен использует микроавтобус, то налоговая база по нему на месяц составит 1 500 × 20 = 30 000 рублей.

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

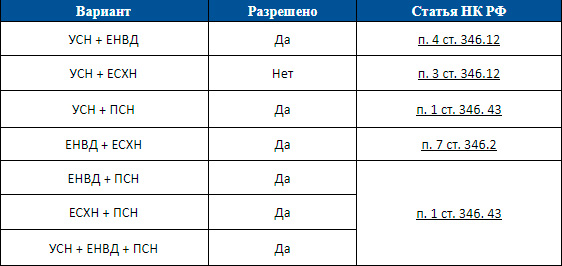

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

- Площадь магазина — 100 кв. м.;

- Общая налоговая база за год (разность между выручкой и затратами) составляет 13 000 тыс. рублей, в том числе:

- по услугам — 10 000 тыс. рублей;

- по рознице — 3 000 тыс. рублей.

- по услугам — 1 500 тыс. рублей (10 000 × 0,15);

- по магазину — 450 тыс. рублей (3 000 × 0,15).

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

Пример распределения расходов

- Выручка по деятельности, облагаемой УСН (консультации) — 8 000 тыс. рублей;

- Выручка по деятельности, облагаемой ЕНВД (реклама) — 2 000 тыс. рублей;

- Зарплата работников, занятых консультационными услугами (с учетом страховых взносов) — 600 тыс. рублей;

- Зарплата работников, занимающихся рекламой (с учетом страховых взносов) — 400 тыс. рублей;

- Зарплата управленческого персонала (с учетом страховых взносов) — 300 тыс. рублей;

- Аренда рекламных конструкций — 200 тыс. рублей;

- Аренда офиса — 100 тыс. рублей.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

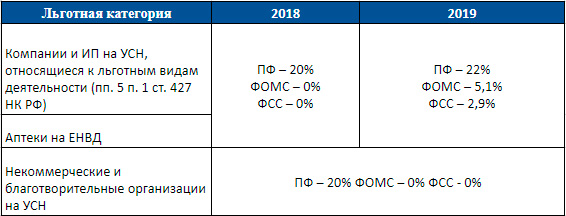

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

применение специального налогового режима ЕНВД будет невозможным, то некоторым организациям придётся искать новые варианты ведения учёта.

Право на совмещение специальных налоговых режимов

Начнём с того, что совмещать в учёте УСН и ОСНО невозможно, поскольку данные режиму применяются в целом к бизнесу и не могут быть использованы только для одного направления.

Налог на профессиональный доход (НПД) также не может применяться совместно с другими налоговыми режимами (см. подробнее Порядок и последствия регистрации в ФНС в качестве самозанятого).

Следовательно, остаются следующие варианты:

Патентная система налогообложения допускает применение лишь на одном направлении деятельности.

Раньше наиболее популярным режимом для совмещения был ЕНВД, он был доступен как организациям, так и ИП. Однако уже с будущего года применение ЕНВД на территории РФ будет прекращено.

Теперь же совмещение налоговых режимов будет доступно только индивидуальным предпринимателям из сферы микробизнеса, поскольку им разрешено использование патентов.

Одновременное использование УСН и ПСН ограничено следующими показателями:

- общий объём выручки не более 60 млн рублей

- среднесписочная численность сотрудников до 130 человек

- остаточная стоимость основных средств не более 150 млн рублей

Допустимая величина дохода

В случае если доход индивидуального предпринимателя будет больше установленного лимита, то право на применение патента будет потеряно с начала налогового периода.

- с 1 февраля по 31 март

- с 1 апреля по 30 июня

Предельная величина численности персонала

Порядок учёта выручки на патентной системе прописан в Налоговом кодексе РФ (п. 6 ст. 346.45 НК РФ), чего нельзя сказать об учёте численности персонала при совмещении налоговых режимов.

Министерство финансов РФ в своём письме от 20 сентября 2018 года № 03-11-12/67188 придерживается мнения, что предприниматель может раздельно учитывать персонал в зависимости от вида применяемого налогового режима. При этом остаётся открытым вопрос: сотрудники на ПСН учитываются в составе максимального числа сотрудников на УСН или же отдельно?

В соответствии с пп. 15 п. 3 ст. 346.12 НК РФ требование о соблюдении количества сотрудников при применении упрощённой системы налогообложения применяется ко всей организации.

Один сотрудник участвует в двух видах деятельности на разных налоговых режимах

Допустим, что у предпринимателя имеется бухгалтер, который ведёт учёт по всем используемым налоговым режимам.

Министерство финансов РФ в своём письме от 2 июля 2013 года № 03-11-06/3/25138, рассматривая аналогичный пример в отношении ЕНВД и УСН, пришло к выводу, что управленческий персонал, который участвует в деятельности по ЕНВД, необходимо учитывать при определении налога на вменённый доход.

Однако, ФАС Уральского округа в своём Постановлении от 24 июня 2010 № Ф09-4708/10-С3 придерживается позиции, что управленческий персонал задействован во всей деятельности и нельзя учитывать его только по одному направлению деятельности.

На основании вышеизложенного, во избежание конфликтных ситуаций рекомендуется строго соблюдать лимит численности на ПСН (15 человек).

Остаточная стоимость основных средств

Чиновники Министерства финансов РФ в своём письме от 6 марта 2019 года № 03-11-11/14646 посчитали, что вести учёт стоимости нужно раздельно, то есть раздельно в зависимости от вида применяемых налоговых режимов.

Однако, нормы Налогового кодекса РФ содержат иную позицию. Ст. 346.12 НК рассматривает схожий момент совмещения ЕНВД и УСН, при котором необходимо вести сводный учёт стоимости основных средств.

Для минимизации риска получения штрафных санкций лучше, чтобы общая стоимость основных средств (УСН+ПСН) не нарушала лимит в 150 млн рублей.

Помимо вышеперечисленных ограничений, имеются также территориальные условия совмещения специальных налоговых режимов.

В настоящее время предприниматель, осуществляющий свою деятельность в различных регионах, может совершенно спокойно применять УСН в одном регионе, а ПСН в другом.

Однако, при одновременном применении двух режимов в одном регионе у контролирующих органов могут возникнуть вопросы, поскольку однозначной позиции в данном вопросе нет.

Так, в письме ФНС от 28 марта 2013 года № ЕД-3-3/1116 содержится позиция, что нельзя использовать УСН и ПСН в одном регионе, потому что действие патента действует во всём регионе и не может относиться к одному или нескольким объектам учёта.

При этом чиновники Министерства финансов РФ в письме от 5 апреля 2013 года № 03-11-10/11254 считают, что одновременное использование УСН и ПСН для разных объектов допускается вне зависимости от территориального признака.

Особенности ведения учёта при совмещении налоговых режимов

Если ИП всё-таки решится на одновременное использование в деятельности нескольких налоговых режимов, то нужно иметь в виду, что учёт придётся разделить.

Порядок учёта доходов и расходов

Доходы от реализации поступают от осуществления определённой деятельности, поэтому вопросов о том, в какую налогооблагаемую базу их включать УСН или ПСН не возникает.

Чиновники Минфина и ФНС, считают, что внереализационные доходы, например, от продажи офисной мебели, должны учитываться исключительно в деятельности по УСН.

При этом расходы должны распределяться пропорционально и учитываться по кассовому методу.

- определение доли выручки по деятельности УСН в общем объёме:

- расходы, учтённые при УСН

Чётких разъяснений по этому поводу пока нет. Предприниматель может вести учёт полученной выручки ежемесячно, как рекомендовалось при использовании УСН и ЕНВД, или самостоятельно разработать другой способ. В любом случае порядок распределения расходов необходимо прописать в учётной политике.

Порядок учёта страховых взносов

Использование двух налоговых режимов подразумевает ведение раздельного учёта взносов. При этом, при УСН за счёт взносов может быть уменьшен налог к перечислению в бюджет. При ПСН взносы на величину налога не влияют.

У предпринимателя могут возникнуть следующие ситуации:

- определение доли выручки в общем объёме:

- величина страховых взносов в зависимости от вида деятельности

Предпринимателю стоит помнить, что вопрос одновременно использования двух специальных налоговых режимов полон несносностей и чётко не урегулирован. Поэтому нужно быть готовым к вопросам со стороны надзорных органов.

Ещё материалы по теме

Заполнение декларации по УСН при переходе на повышенную ставку налога

Автоматизированная УСН

Порядок заполнения заявления на патент: образцы и примеры

Leave a Reply Отменить ответ

Отчетность

Последнее

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

Читайте также: