Налоговый контроль 2016 год

Обновлено: 18.05.2024

Выездная проверка проводится за три года, предшествующих ее началу (ст. 89 НК РФ). Так в 2021 году инспекторы в рамках выездных контрольных налоговых мероприятий вправе проверить у вас 2018, 2019 и 2020 годы, а также месяцы текущего года до ее начала. Например, если проверку назначили на ноябрь 2021 года, то контролеры уполномочены проверить учет за 2018–2020 годы и январь-октябрь 2021 года.

Чтобы выездная налоговая проверка началась, выносится соответствующее Решение руководителя ИФНС по месту регистрации фирмы или по месту прописки ИП. Разберемся, как не спровоцировать своими действиями выездную налоговую проверку, какие изменения в законодательстве произошли и какие планируются, а также традиционно примеры из практики и полезные советы.

Распространенные заблуждения

Бытует мнение, что новые компании и ИП первые 3 года работы не проверят, то есть делай, что хочешь, с высокой долей вероятности выездной проверки не будет. По факту контролеры могут принять решение провести проверку в отношении любой фирмы и предпринимателя, в любое время, если благодаря комплексному анализу данных они предполагают, что можно собрать больше денег в бюджет. Причем анализ этот производится в основном в автоматическом режиме с использованием качественного программного софта ФНС. Так что бизнесмены-новички от проверки вовсе не застрахованы, особенно если решат участвовать в незаконных схемах или проводить через себя операции по обналичке.

Ошибочно считать, что смена юридического адреса фирмы и перевод в другую ИФНС поможет уклониться от выездной проверки. Способ не сработает. Сейчас невозможно сменить адрес до тех пор, пока не пройдет назначенная выездная проверка.

Также ошибочным считается, что у ИП получится избежать проведения выездной налоговой проверки, если до ее начала он успеет сняться с учета. Этот финт не пройдет. Ликвидированное ООО налоговики действительно проверить уже не смогут, т.к. юридическое лицо, в отношении которого планируется проверка, уже не существует и исключено из реестра без правопреемства. Но в отношении ИП применяются другие правила. ФНС разрешается проверять работу предпринимателя как в процессе снятия с учета, так и в течение трех лет после ликвидации коммерческой деятельности.

Учитывайте этот важный момент при ведении бизнеса через ИП, чтобы нежданная налоговая проверка не застала вас врасплох, поскольку предприниматель отвечает по долгам всем своим имуществом (включая личное).

Аналогично начало процедуры банкротства ООО не спасет от выездной налоговой проверки его. Статья 89 НК РФ не подразумевает исключений для проведения выездной налоговой проверки в период банкротства предприятия (Постановление Арбитражного суда Волго-Вятского округа № Ф01-5626/2014 от 29.12.2014 года).

Есть ли мораторий на выездные проверки в 2021 году

Нет, мораторий на выездные налоговые проверки в 2021 отсутствует. Не путайте плановые налоговые проверки ФНС и плановые проверки, которые проводят другие госорганы.

Правительство установило мораторий на проведение проверок постановлением № 1969 от 30.11.2020 года. Основную часть субъектов МСП не проверяют до конца 2021 года. Но запрет распространяется на плановые проверки Роспотребнадзора, Государственной Инспекции Труда, МЧС и другие неналоговые ревизии. Налоговых проверок указанные нормы не касаются и мораторий на них не действует.

Как в 2021 году ФНС выбирает претендентов на проведение выездной налоговой проверки

Инспекторы проводят выездную проверку с напутствием от начальства, что абсолютно у всех имеются схемы уклонения от уплаты налогов и любой предприниматель не доплачивает государству. Не секрет, что руководством ИФНС ставятся планы на то, какие минимальные доначисления контролеры должны собрать по результатам проверки. Сумма в 500 тыс. руб. сейчас считается легким испугом и крайне успешной выездной проверкой для налогоплательщика. Согласно официальной информации ФНС в 2020 году по результатам одной выездной проверки контролеры в среднем взыскивали с одной компании около 20 млн. руб.

По-хорошему профессиональный бухгалтер всегда находится в режиме боевой готовности. Ведь к проверке обычно приводят стратегические просчеты в налоговом планировании, применение устаревших или высокорисковых способов оптимизации налогообложения, сделки с сомнительными контрагентами, неправильно сданные отчета, несвоевременные платежи в бюджет, а также регулярные изменения в законодательстве, за которыми не всегда успевает проследить бухгалтерия и т.д.

налоговая нагрузка ниже средней по отрасли;

убытки в течение 2-х лет подряд;

высокая доля вычетов НДС (более 89%);

среднемесячная заработная плата работника ниже среднего уровня по виду экономической деятельности в регионе

частое приближение в лимитам, дающим право на применение спецрежимов (УСН, ПСН, ЕСХН);

расходы ИП максимально близки к сумме его дохода;

всевозможные посреднические сделки, в которых не прослеживается деловая цель;

непредставление документов и пояснений по запросам налоговой инспекции (особенно по НДС и налогу на прибыль);

смена места регистрации фирмы и миграция между ФНС;

существенное отклонение уровня рентабельности;

ведение деятельности с высоким налоговым риском (имеется ввиду подозрения на мнимые и фиктивные сделки и т.д.).

На самом деле налоговики анализируют деятельность по более 100 критериям риска, но перечисленные 12 считаются основными.

Как в оценке рисков выездной налоговой проверки поможет бухгалтерская программа 1С

Информацию, полученную в этом отчете, нельзя считать 100% гарантирующей проведение выездной проверки или ее отсутствие, однако если бухгалтерская программа в автоматическом режиме обнаружила уязвимости в вашем учете есть повод над чем задуматься и пересмотреть в работе. Ну и конечно, чтобы отчет показал корректную информацию, должен качественно и своевременно вестись учет.

Как снизить риск проведения выездной налоговой проверки

Если от контролеров стало поступать много вопросов, то проведите самостоятельно внутренний аудит учета или пригласите для экспресс-аудита специалистов со стороны. Своевременное исправление ошибок, поможет избежать санкций и доначислений.

Тщательно проверяйте контрагентов, с которыми работаете, вовремя собирайте первичные документы от поставщиков и покупателей, проверяйте с помощью сервисов на сайте ФНС свою рентабельность, налоговую нагрузку и допустимую долю вычетов, вовремя отвечайте на письма и требования из ФНС и т.д.

Можно ли отсрочить проведение выездной налоговой проверки, если главбух в отпуске

Нет, нельзя. В НК РФ не предусмотрена возможность переноса сроков выездной проверки из-за отпуска главбуха или вообще его отсутствия в организации (например, старый главный бухгалтер уволился, нового еще не приняли в штат). Более того, при назначении выездной налоговой проверки целесообразно оперативно отозвать главного бухгалтера из отпуска. Если это не представляется возможным, то за главного по финансам может выступить руководитель, либо иной сотрудник, назначенный приказом директора. Но отодвинуть срок проверки точно не удастся.

А есть ли вообще какие-то способы перенести выездную налоговую проверку или ее отменить

Если вы получили на руки Решение о начале проведения выездной налоговой проверки, то перенести срок ее начала не выйдет. Проверку может отсрочить только сама налоговая служба, например, из-за того что ей требуется собрать дополнительную информацию от контрагентов налогоплательщика.

Налоговики не проводят выездную проверку за периоды, которые контролировались в рамках налогового мониторинга, правда, тоже с нюансами. Проверка может состояться только в случаях: если налоговый мониторинг прекратился досрочно, компания не выполнила указания, которые получила от ФНС во время мониторинга, или подала уточненную декларацию за период, который налоговая контролировала.

Выездная проверка переносится или приостанавливается в результате ЧС, если на территории, где проводится контроль, случился потоп, наводнение, пожар или другие чрезвычайные происшествия.

Что ИФНС не имеет права делать, проводя выездную проверку

Проверьте, не нарушаются ли ваши права, так инспекторы не могут проводить проверку:

если в Решении о начале выездной проверки нет подписи начальника ФНС или его заместителя. В этом документе указывается срок проверки, рабочая группа сотрудников инспекции, а также налоги и сборы, которые будут проверяться.

по одним и тем же налогам более двух раз в год, если проверяют один и тот же налоговый период. Больше двух месяцев (в особых случаях — до полугода), а с 1 июля 2021 года — больше 10 рабочих дней.

Выездная проверка с участием сотрудников полиции

Совместная с полицейскими проверка допускается даже из-за того, что инспекторы выявят у компании неблагонадежных по их мнению контрагентов (Постановление Арбитражного суда Северо-Кавказского округа № А32-33703/2018 от 21.03.2019 года). Полный перечень оснований, дающих право налоговикам захватить с собой на проверку сотрудников правопорядка, указан в письме ФНС № АС-4-2/14007@ от 24.08.2012 года.

Где посмотреть план выездных налоговых проверок

Другие контролирующие органы ежегодно составляют план проверок, их проводят с определенной периодичностью, например, один раз в три года или пять лет. Налоговая служба план выездов для проверки исчисления и уплаты налогов не публикует, а отбор кандидатов ведется в течение всего налогового периода. Проверка назначается сразу после выявления достаточных оснований и выявления уязвимостей.

Что в планах у налоговой службы на 2022 год

В 2022 году планируется ужесточение обеспечительных мер, связанных с проведением выездных налоговых проверок.

Инспекторам хватит только предположения, что вы участвуете в схеме, чтобы применить обеспечительные меры, соответствующие поправки в НК РФ Минфин направил в Правительство. Так, ваше имущество смогут арестовать уже сразу после назначения выездной налоговой проверки. Цель новых поправок лишение возможности недобросовестных налогоплательщиков уйти от взыскания. На данный момент налоговики после решения по проверке вправе применить обеспечительные меры. Так, если они считают, что компания может скрыть имущество, то введут запрет на отчуждение активов (ст. 101 НК РФ).

Обеспечительные меры полностью отменят, только если по результатам проверки не выявят недоимку. Но компания сможет заменить арест имущества на другие меры — банковскую гарантию, залог ценных бумаг или поручительство.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

В отношении контрагента в 2020 году проводится выездная налоговая проверка за 2016 год.

Может ли налоговый орган в рамках встречной проверки истребовать у налогоплательщика документы по данному контрагенту за пределами трехлетней давности?

Рассмотрев вопрос, мы пришли к следующему выводу:

В рассматриваемой ситуации действия налогового органа по истребованию в 2020 году у организации документов за 2016 год в рамках встречной проверки являются правомерными.

Обоснование вывода:

Согласно п. 1 ст. 93.1 НК РФ должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, эти документы (информацию).

Существуют следующие виды налоговых проверок: камеральные и выездные (п. 1 ст. 87 НК РФ). Соответственно, истребование документов (информации) по деятельности проверяемого налогоплательщика у иных лиц в соответствии с положениями ст. 93.1 НК РФ может осуществляться налоговыми органами, в частности, при проведении выездных налоговых проверок.

При этом нормы ст. 93.1 НК РФ не устанавливают каких-либо ограничений по периоду времени, за который могут быть истребованы документы (информация), касающиеся деятельности проверяемого налогоплательщика (письмо Минфина России от 23.11.2009 N 03-02-07/1-519).

В постановлении Тринадцатого АСС от 27.01.2020 N 13АП-34312/19 суд также указал, что НК РФ не установлены ограничения по периоду, за который могут быть истребованы документы в рамках встречной проверки. Если установленные законом сроки хранения истребованных налоговым органом документов не истекли, отказ от их представления неправомерен. Из этого же исходили судьи и в постановлении Седьмого ААС от 06.02.2017 N 07АП-11298/16, придя к выводу о том, что налоговый орган, проводящий проверку контрагента организации, вправе истребовать у организации документы, относящиеся к периоду, превышающему три календарных года, предшествующих году истребования документов. При этом суд указал, что установленное п. 4 ст. 89 НК РФ общее трехлетнее ограничение в отношении периода проведения выездной налоговой проверки*(1) не распространяется на истребование документов в порядке, предусмотренном ст. 93.1 НК РФ. Аналогичный подход представлен и в ряде иных материалов судебной практики (постановления Пятнадцатого ААС от 07.11.2018 N 15АП-16143/18, Второго ААС от 05.03.2018 N 02АП-410/18, Семнадцатого ААС от 03.11.2017 N 17АП-14994/17, Четвертого ААС от 05.10.2017 N 04АП-5148/17, АС Западно-Сибирского округа от 27.06.2017 N Ф04-1440/17, Двенадцатого ААС от 30.06.2017 N 12АП-6382/17).

Таким образом, считаем, что в рассматриваемой ситуации действия налогового органа по истребованию в 2020 году у организации документов за 2016 год в рамках встречной проверки являются правомерными. Организация обязана исполнить соответствующее требование в течение пяти дней со дня его получения или в тот же срок уведомить налоговый орган о том, что не располагает истребуемыми документами (возможно также продление срока представления документов - п. 5 ст. 93.1 НК РФ). Отказ лица от представления истребуемых в соответствии со ст. 93.1 НК РФ документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 126 НК РФ (п. 6 ст. 93.1 НК РФ).

-------------------------------------------------------------------------

*(1) Выездная налоговая проверка может проводится и за рамками общего трехлетнего срока, например, в случае представления налогоплательщиком уточненной налоговой декларации (абзац 3 п. 4 ст. 89 НК РФ, письма ФНС России от 25.07.2013 N АС-4-2/13622@ (пп. 1.3.2), от 29.05.2012 N АС-4-2/8792).

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Консолидированный бюджет РФ по видам налогов в 2018 г.

Динамика роста поступления налоговых доходов в консолидированный бюджет РФ .

Увеличение поступления налогов за 2013 – 2017 на 53,11% (или – при очищении данного показателя от процента инфляции – на 19,9%) произошло при росте ВВП за тот же период на 1,2%.

Динамика налоговых поступлений на макроуровне зависит от трёх ключевых групп причин: влияния экономических факторов, изменения налогового законодательства и налогового администрирования. В 2017 г. рост налоговых доходов был обусловлен увеличением цен на нефть (НДПИ) лишь частично (на 40%). В оставшейся части рост происходил:

1) на 19% – за счёт увеличения заработной платы (НДФЛ), оживления потребительского спроса (НДС), увеличения прибыли организаций,

2) на 25% – в результате изменения налогового законодательства, ограничения списания убытков при определении налоговой базы по налогу на прибыль, индексации акцизов;

3) на 14% (390 млрд р.) – за счёт повышения эффективности налогового контроля.

За январь – май 2018 г. новые возможности цифрового налогового контроля позволили увеличить поступление налогов в сравнении с таким же периодом 2017 г. дополнительно ещё на 90 млрд р. (т.е. рост эффективности – 55%) .

Рост поступлений по основным налогам.

Эффективность налогового контроля.

Количество выездных проверок за 2012 г. составило 58 тыс., за 2017 – 20,2 тыс., за 2018 – 14,2 тыс. В I квартале 2019 г. выездными проверками охвачено 2,7 тыс. налогоплательщиков. В сравнении с показателем аналогичного периода прошлого года (4,1 тыс.) произошло сокращение на 36%. Данный показатель озвучен также и при подведении итогов работы налоговых органов за 10 мес. 2019 г. По отношению к 2012 г. произошло уменьшение количества выездных проверок более, чем в 5 раз.

Взыскания при данной форме налогового контроля в первом квартале 2019 г. выросли на 10% и составили 48 млрд р. (17,7 млн р. на 1 проверку).

Сегодня выездная проверка проводится в отношении 1 налогоплательщика из 500, в разрезе малого бизнеса – 1 из 4000.

В 2018 г. налогоплательщики вне налоговых проверок уточнили свои обязательства на 80 млрд р.; из них исключение разрывов, выявленных АСК НДС-2, составило 12,4 млрд р. За первый квартал 2019 г. данный показатель уточнений на основании АСК НДС-2 составил 29 млрд р. Поступления по результатам аналитической работы, то есть без проведения проверок, выросли за 10 мес. 2019 г. почти в два раза в сравнении с аналогичным периодом прошлого года.

Доля сомнительных вычетов за 4 кв. 2017 г. снизилась до 1%, в то время как в 1 кв. 2016 г. она составляла 8%.

Налоговый разрыв по НДС самый низкий в мире – 0,9%.

Более половины дополнительных поступлений в бюджет идёт за счёт согласительных процедур с налогоплательщиками и устранения ими выявленных нарушений путем уточнения деклараций.

В 2017 г. разработана карта рисков, включающая в себя основные профили поведения подконтрольных субъектов, а также критерии их расчета и выявления; разработан порядок отбора налогоплательщиков для проверки (12 критериев на сайте ФНС). В рамках проекта создания реестра рисков совершенствуется система оценки рисков проведения выездной проверки с учетом отраслевой специфики деятельности и средних показателей (налоговой нагрузки, рентабельности, размера вычетов по НДС и т.д.). Информация о выявленных рисках и их уровне будет отражаться в личных кабинетах налогоплательщиков, будет также рассчитываться портрет налогоплательщика за три года .

Обжалование решений, действий, бездействия налоговых органов.

В 1 кв. 2019 г. число жалоб на решения по выездным проверкам снизилось пропорционально уменьшению количества самих проверок на 42%, на 11,4% сократилось число последующих обращений в суды.

За 10 мес. 2019 г. указанные показатели увеличились и составили, соответственно, 47,3 % и 20 %.

Ниже приведены результаты рассмотрения налоговых споров в арбитражных судах, сформированные на основании статистических данных Судебного департамента и портала Право.ру.

Эффективность взыскания.

Размер совокупной налоговой задолженности (с м. сайт ФНС, раздел “Структура задолженности“) на 1 июля 2019 г. равен 1 951,1 млрд р., что составляет 8,1 % от прогнозируемых налоговых доходов консолидированного бюджета РФ за 2019 г.

Эффективность принудительного взыскания увеличилась на 20,26% (на 1 июля 2019 г. взыскано 664 млрд р. в сравнении с аналогичным показателем за тот же период 2017 г. , который составлял 535,5 млрд р.). По отношению к доначисляемой задолженности фактически взыскивается 67% (+ 2 п.п. к 2018 г.).

На 1 августа 2019 г. показатель debt to income (отношения задолженности к поступлениям), который используется для оценки эффективности управления долгом, составил 7 % (это минимальное значение за пять лет) .

Некоторые выводы по 2018 г.

В 2018 г. за счёт повышения эффективности налогового контроля увеличились поступления налоговых доходов на 390 млрд р. Это 1,82% от размера консолидированного бюджета страны. Добровольное уточнение налоговых обязательств налогоплательщиками произведено на 80 млрд р. В рамках 14,2 тыс. выездных проверок начислено 308 млрд.р.

В вышестоящие налоговые органы в рамках обязательной досудебной процедуры подано 20,16 тыс. жалоб; количество обращений в суд – около 6 тыс, т.е. меньше в 3,36 раз. С учетом переходящего остатка судами рассмотрено 12,1 тыс. дел об оспаривании решений, действий (бездействия) налоговых органов.

К сожалению, статистика арбитражных судов не содержит показателя – какое количество в общем объеме дел, рассмотренных по главе 24 АПК РФ, составляли именно дела об оспаривании решений о привлечении к налоговой ответственности.

При условии корректности судебной статистики сумма оспариваемых требований составляла 1,918 млрд р., т.е. 0,62% от размера доначислений за 2018 г. Судами признано незаконным доначисление 17% оспариваемых сумм (324 млн р.), т.е. 0,105% от размера доначислений . Данный показатель соответствует данным ФНС.

Если же взять за расчетную единицу среднее доначисление по 1 проверке в 2017 – 2018 г. в размере 18,7 млн р., допустить, что все 6 тыс. обращений были об оспаривании решений по выездной проверке, по которым жалобы налогоплательщиков в досудебном порядке были оставлены без удовлетворения в полном объеме, то максимальная сумма оспаривания должна была бы составить 112,2 млрд р. При показателе удовлетворения требований по суммам в 17% максимальная оспоренная сумма – около 19 млрд р. Однако официальная судебная статистика дает показатель, который меньше в 58 раз.

Впечатляющие расхождение, которое свидетельствует либо о неверности статистического учёта либо о том, что налогоплательщики не могут эффективно использовать судебную защиту. Через соотношение размера доначислений по выездным проверкам и сумм претензий, признанных недействительными, мы пытались задуматься о значении и влиянии судов на практику применения налогового законодательства. Думается, что проблема заключается в формировании статистических данных.

Иные меры повышения эффективности налогового контроля .

2. Количество компаний с признаками недействующих организаций ( однодневок ), данные о которых, содержащиеся в ЕГРЮЛ, не соответствуют действительности, составляет не более 150 тыс. (4%). За период с 2013 г. произведена чистка реестра и уменьшение количества таких компаний более, чем в 10 раз.

Это стало возможным благодаря автоматической обработке значительного числа компаний по рисковым критериям (непредоставление отчетности, нахождение по адресу массовой регистрации, массовые участники и руководители) с последующей их оценкой в ручном режиме.

Регистратору было предоставлено право проверки достоверности сведений о компании как на этапе регистрации, так и в последующем с внесением в реестр сведений о недостоверности данных при неподтверждении компанией своего присутствия и предоставления корректных сведений в течение 6 месяцев. Руководители и участники недействующих компаний ограничены в праве создавать другие компании, приобретать доли участия или становиться их руководителями. Аналогичные меры предлагается принять в отношении ИП (регистратору д.б. предоставлено право прекращения статуса ИП с предварительным уведомлением, если тот не сдает отчетность или имеет налоговую задолженность).

При уклонении от уплаты налогов с использованием компаний-однодневок даётся оценка действиям лиц, создавших фиктивные организации и использовавших их в целях транзита и обналичивания денежных средств, на предмет наличия признаков преступлений по ст. 172 , 173.1 и 173.2 УК РФ (предусматривающих ответственность за незаконную банковскую деятельность, за незаконное создание организации через подставных лиц, использование документов данных лиц).

5. Расширяется круг компаний, контролируемых в форме налогового мониторинга. В 2017 г. это было 26, на 28.03.2019 – 44 компании, на которые приходится 12,25% налоговых поступлений. Критериям, позволяющим перейти на мониторинг (выручка и активы – 3 млрд р., сумма налогов – 300 млн р.), соответствуют 1905 российских компаний, а 687 из них максимально готовы к такому переходу. С 2020 г. планируют перейти на данную форму налогового контроля 48 крупнейших компаний и в последующем – значительное число компаний с государственным участием.

Налоговый мониторинг позволяет инспекциям оперативно осуществлять мониторинг всех операций налогоплательщика с просмотром сканов первичных документов. Анализ запросов налогоплательщиков (19 за 2017), поданных для получения мотивированного мнения ФНС, позволяет выделить среди основных категорий вопросы о налоговых последствиях совокупности сделок, экономика которых неочевидна, и вопросы по последовательно совершенным операциям , в которых могут быть усмотрены признаки злоупотребления, предусмотренные ст. 54. 1 НК РФ. С 2016 по 2018 года налоговые органы выпустили 30 мотивированных мнений, совокупная сумма налога по урегулированным позициям составила более 23 млрд р.

Развитие налогового мониторинга будет происходить за счёт разработки единой системы выявления и оценки рисков, развития инструментов по согласованию налоговой базы, а также внедрения стандартного файла налогового аудита. Такой файл позволит автоматически тестировать и проверять полноту учетных данных, прослеживать хронологию каждой операции и наличие документов-оснований по ней.

6. В 2015 г. для России вступила в силу Конвенция о взаимной административной помощи по налоговым делам. Запущена система автоматического обмена информацией с компетентными органами иностранных государств, в 2018 г. получены сведения о финансовых счетах из 58 юрисдикций, страновых отчётов – из 38 юрисдикций. На основе информации, полученной от иностранных юрисдикций за 2015 – 2017 г. , во время проверок доначислено более 65 млрд р. Ещё 24,6 млрд р. – налог на прибыль с доходов КИК, полученный в результате самостоятельного декларирования бизнесом.

ФНС рассчитывает увеличить число компаний, которые смогут использовать новую форму контроля — налоговый мониторинг. В случае изменения критериев оценки бизнеса таким форматом отчетности смогут воспользоваться до 4 тыс. компаний

Федеральная налоговая служба упростит критерии для подключения компаний к новому режиму налогового контроля — налоговому мониторингу. Соответствующий законопроект поступил на рассмотрение в Минфин. Об этом сообщила замначальника управления камерального контроля ФНС Марина Крашенинникова на налоговом форуме в Торгово-промышленной палате, передал корреспондент РБК.

Сейчас присоединиться к налоговому мониторингу могут крупные компании с оборотом от 3 млрд руб., активами на 3 млрд руб. и не менее 300 млн руб. уплаченных налогов за предыдущий год. Таких компаний в России — 1905, максимально готовы к переходу на новую систему, по данным ФНС, 36% из них (687).

Законопроектом предусматривается, что присоединиться могут компании с оборотом не менее 2 млрд руб., доходом — от 2 млрд руб., а суммой уплаченных налогов за предыдущий год — 200 млн руб. Кроме того, ФНС предлагает расширить перечень налогов для расчета за счет НДФЛ и страховых взносов.

После ослабления критериев круг потенциальных участников налогового мониторинга расширится до 3879 компаний.

Что такое налоговый мониторинг

Налоговый мониторинг, как новый формат налогового контроля, действует с 2016 года и позволяет крупным компаниям избавиться от лишней отчетности. Бизнес добровольно открывает налоговым органам доступ к данным о своей финансово-хозяйственной деятельности, а те взамен не проводят выездные и камеральные проверки. В числе других преимуществ возможность спрашивать мотивированное мнение ФНС по сделкам и быстро согласовывать подходы к налогообложению. Если инспекторы заметят налоговые риски, а компания их устранит, ее не штрафуют (кроме случаев уголовных нарушений).

В рамках законопроекта ФНС также предлагает:

- отменить критерии для консолидированных групп налогоплательщиков (КГН). Сейчас действует 16 КГН, 413 участников;

- отменить повторные проверки на соответствие критериям при продлении налогового мониторинга.

Сейчас участники налогового мониторинга должны каждые три года подтверждать право на такую форму контроля. Но для ФНС нецелесообразно переключать налогоплательщика на другую форму контроля, если он перестал соответствовать критериям, отметила Крашенинникова.

- Отменить камеральные налоговые проверки для участников налогового мониторинга, которые возмещают НДС и акцизы из бюджета. Сохранение проверок в случае возмещения налогов останавливало часть компаний от вступления в новый режим. В частности, поэтому от налогового мониторинга пока отказалась Государственная транспортная лизинговая компания (ГТЛК).

- Предусмотреть порядок возмещения НДС и акцизов для участников налогового мониторинга аналогично заявительному порядку без поручительства и банковских гарантий.

- Установить требования к информационным системам компаний — сейчас ФНС приходится вручную проверять каждое техзадание на разработку систем.

- Перевести все документы в машиночитаемый формат для автоматического анализа и исключить проверки вручную.

- Ускорить составление налоговыми органами мотивированных мнений и отменить возможность продлевать срок. Сейчас по запросу налогоплательщика оно составляется в течение месяца с возможностью продления еще на месяц.

Законопроект уже внесен в Минфин. Предполагается, что в ноябре он будет направлен на согласование в федеральные органы исполнительной власти и будет рассмотрен Госдумой в весеннюю сессию.

Как отчитываются сейчас

Сейчас доступ ФНС к своим системам предоставили около 80 компаний. С 2020 года участниками налогового мониторинга станут 95 компаний, которые приносят 30% доходов федерального бюджета.

В феврале 2019 года в ответ на предложение ФНС премьер-министр Дмитрий Медведев поручил расширить практику применения налогового мониторинга. Глава ФНС Михаил Мишустин отмечал, что ведомство совместно с госкомпаниями готовит план перехода на новый формат до 2024 года.

В УК РФ есть несколько статей, которые предусматривают ответственность за экономические преступления вплоть до лишения свободы. Кому и когда такое может грозить?

Например, согласно статье 199, ответственность наступает за уклонение от уплаты налогов в крупном и особо крупном размерах. Иначе говоря, уголовное дело может быть заведено, если размер нарушений превысил 5 млн рублей. При этом налоговики должны доказать умышленность действий по уходу от налогов. Подразумевается, что применялись какие-то схемы только лишь для того, чтобы избежать уплаты налогов либо уменьшить их размер.

Специалисты по налоговому консультированию говорят о том, что в действительности уголовные дела заводятся не так часто, а сумма нарушения для этого должна исчисляться десятками миллионов рублей. В то же время есть практика привлечения к ответственности и назначения физлицам огромных сумм в качестве уплаты налогов за свою компанию.

Динамика ответвтенности за нарушения в сфере налогов

Еще одна особенность в том, что многие уголовные дела закрываются в процессе расследования, то есть до суда. Это происходит из-за того, что налогоплательщики добровольно гасят задолженность, из-за возникновения которой возбуждается уголовное дело. И если они вернут бюджету всю сумму недоимки, то дело будет прекращено.

Нередко уголовная ответственность является неким инструментом давления со стороны налоговой службы, который заставляет нарушителей уплачивать недоимки в бюджет.

Кому стоит опасаться

Попасть под ответственность рискуют не только собственники, но и наемные работники — руководитель, главный бухгалтер. Ведь именно они отвечают за непосредственный перевод денежных средств, их подписи стоят на документах. Есть случаи, когда суды признавали первых лиц виновными в выводе крупных сумм, при этом собственники оставались в стороне. Ведь когда идет речь о крупной сделке, решение должно приниматься учредителями. А если документа, подтверждающего такое решения, не имеется, выходит, что директор или главный бухгалтер перевели денежные средства по собственному разумению, не спросив у владельцев.

Особенно в этом плане уязвимы главные бухгалтеры. Зачастую имеет место ситуация, когда в отсутствие директора главбух распоряжается денежными средствами и пользуется электронной подписью руководителя. Когда у налоговой возникают вопросы, директор говорит, что он не причем, поскольку документ него не подписывал, и вообще в это время находился за границей. В итоге вся ответственность переводятся на главного бухгалтера.

Лицу, которое ставит подпись на платежном документе, целесообразность делать это после тщательного изучения договора, а также после проверки контрагента. Это существенно повысит шанс того, что денежные средства не будут переведены на сомнительную организацию.

Главный бухгалтер также может попасть под административную ответственность, причем для этого размеры недоимки не должны быть миллионными. При первичном нарушении назначат штраф, а при вторичном могут дисквалифицировать. Такие меры ответственности наступят за ряд провинностей:

- Отсутствие обязательного аудиторского заключения.

- Искажения данных в бухгалтерской отчетности более чем на 10%.

- Отсутствие первичных документов, финансовой отчетности.

Даже если компания обанкротится, ее первые лица в течение 3 лет несут ответственность по его долгам. Это прописано в новой редакции закона о банкротстве. А в статье 45 НК РФ сказано, что налоги за компанию может заплатить любой. Таким образом, если физическое лицо будет признано виновным в неуплате налогов компании, именно с него и могут их взыскивать.

Одно из направлений, которому в последнее время уделяется много внимания — назначение на руководящие должности номинальных лиц. Если выяснится, что директор по факту не управляет компанией, то будет проводиться работа по определению настоящего выгодополучателя. Именно он и будет нести ответственность за налоговые нарушения.

Тот факт, что руководитель является номинальным, нередко выясняется на допросах. Зачастую он и сам открещивается от своей должности. Кроме того, в судебной практике есть примеры, когда в качестве доказательств фиктивности руководителя принимались свидетельства его близких (они утверждали, что обвиняемый ни в чем не виноват, поскольку являлся директором лишь формально).

Стоит изучить письмо ФНС и Следственного комитета от 13 июля 2017 года № ЕД-4-2/13650 @. В нем перечислены схемы ухода от налогов, штрафы и вопросы, которые налоговики будут задавать собственникам и работникам компании на допросах.

Помимо показаний свидетелей, Налоговая служба активно использует иные источники данных. В первую очередь это банки. Они по умолчанию, то есть без какого-либо требования, предоставляют налоговикам выписки по счетам своих клиентов. Более того, банки и сами довольно плотно их контролируют.

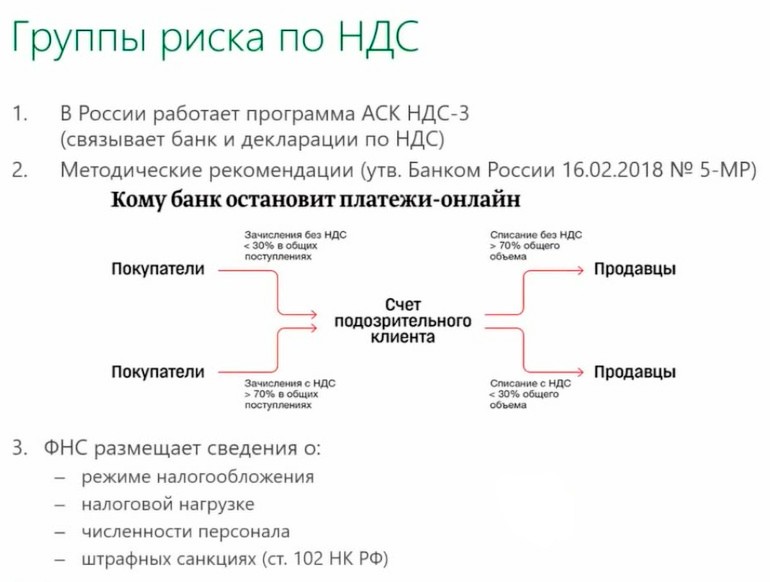

Еще одни методические рекомендации Банка России — № 19-МР — обязывают кредитные организации отслеживать схемы обналичивания денежных средств. Определенные операции банк может посчитать сомнительными — например, если директор снимает 1/3 недельной выручки. Установлены предельные значения для дневных / месячных платежей и другие ограничения.

Согласно методическим рекомендациям от 16 февраля 2016 года № 5-МР, особое внимание уделяется определенным сферам: строительству и связанным с ним отраслям, транспортным услугам, продаже драгоценных металлов, сельскому хозяйству и некоторым другим. Они считаются наиболее криминальными. Среди прочего банки отслеживают уровень НДС, который платят субъекты этих сфер деятельности. Если он ниже средних показателей, это повод для подозрений.

Инструменты, которые нацелены на выявление превонарушений по НДС

Кроме того, сейчас в распоряжении налоговиков система приема и проверки отчетности АСК НДС-3. Она не только сопоставляет информацию из счетов-фактур контрагентов, но и сверяет со сведениями из банков. То есть если налогоплательщик заявил сумму НДС к вычету, система смотрит, уплатил ли его контрагент этот налог в бюджет.

Помимо банков, у ФНС есть и другие источники сведений:

Дробление бизнеса

Немалое внимание ФНС уделяет и схемам, связанным с дроблением бизнеса. Таковым признается искусственное разделение организации на несколько мелких лиц с тем, чтобы сократить уплату налогов. В статье 54.1 НК РФ сказано, что любая операция экономического субъекта должна иметь деловую цель. Уход от налогов такой целью являться не может. И если никакого явного смысла в разделении организации нет, а налоговая выгода в результате этого очевидна, то есть все основания подозревать искусственное дробление.

Конечно же, создание дополнительных структур не всегда является дроблением с целью уменьшить объем налогов. Сравним ситуации:

Как снизить риски

Следить за налоговой нагрузкой

Когда в компанию приходит выездная проверка, это говорит о том, что инспекторы уже знают, какую схему они должны выявить и какие доказательства найти. А также то, сколько недоимки они смогут насчитать и взыскать. Эта информация прорабатывается еще на этапе предпроверочного анализа.

Принимая решение о выездной проверке, налоговики рассчитывают уровень налоговой нагрузки. Формула такая:

Сумма уплаченных налогов (или страховых взносов) / выручка от реализации

При этом налоги и страховые взносы не суммируются, то есть нагрузка рассчитывается отдельно по налогам и по взносам.

По каждой сфере ФНС рассчитывает эталонные показатели, которые публикуются в марте-апреле в виде приказа. Если налоговая нагрузка организации меньше заявленной по отрасли, то есть повод опасаться проверки. Логика такая: если компания платит меньше налогов, чем в среднем по отрасли, вероятно, применяются незаконные схемы.

Чтобы самостоятельно оценить шансы, нужно определить разницу между эталонным уровнем налоговой нагрузки и тем, сколько реально заплатила организация в виде налогов или взносов. Это та сумма, которую налоговики могут доначислить. Если она больше нескольких миллионов (в Москве — больше 15 млн), то вероятность выездной проверки велика.

Например, в отрасли, по мнению налоговиков, уровень нагрузки должен быть 10%. По факту организация уплатила 6% от выручки. Разницу 4% нужно умножить на годовую выручку. Если получившееся значение исчисляется в миллионах, то к налогоплательщику могут прийти с проверкой. Не стоит забывать, что проверить могут за три последних года, так что сумму потенциальной недоимки нужно рассчитать за весь этот период.

Проверять контрагентов

В судах первой инстанции шанс организации на выигрыш дел по фирмам-однодневкам по статистике составляет порядка 30%. Если же сумма недоимки существенная (20 млн и более), инспекция пройдет все инстанции вплоть до Верховного Суда. А там статистика совсем плохая — порядка 10 выигранных налогоплательщиками дел за последние несколько лет (по фирмам-однодневкам). Доказать свою добросовестность смогли те, кто серьезно подошел к выбору потенциальных контрагентов. Они изучали рынок поставщиков, делали запросы коммерческих предложений, анализировали репутацию тех, кто ответил, проверяли потенциальных контрагентов. В общем, проделали серьезную аналитическую работу и задокументировали ее.

Все бизнес-субъекты знают, что нужно выбирать надежных партнеров, иначе можно получить обвинение в непроявлении должной осмотрительности. В помощь налогоплательщикам ФНС публикует на своем сайте информацию, которая должна помочь принять правильное решение о сотрудничестве. Это данные:

- о налоговой системе;

- о налоговой нагрузке;

- о количестве работников;

- о штрафных санкциях.

Все это можно использовать для проверки контрагента. Допустим, компания собирается заключить крупный договор, а у потенциального контрагента совсем небольшой штат. Это как минимум должно вызвать вопросы. Каким образом будущий партнер планирует выполнять свои обязательства? Если он будет привлекать для этого каких-то соисполнителей, то проверить по базам ФНС следует и их.

Более полную информацию дают о потенциальном партнере специальные сервисы проверки контрагентов. Их применение не гарантирует, что налогоплательщику удастся доказать свою правоту, но серьезно повышает шансы.

Читайте также: