Налогообложение юридических лиц презентация

Обновлено: 19.05.2024

№ слайда 1

НАЛОГООБЛОЖЕНИЕ НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЙ СМИРНОВА ЕЛЕНА ЕВГЕНЬЕВНА – к.э.н., доцент

№ слайда 2

СОДЕРЖАНИЕ Тема 1. Предпринимательская деятельность некоммерческих организаций и их налогообложение Тема 2. Налог на прибыль организаций в некоммерческих организациях Тема 3. Налог на добавленную стоимость, его специфика и значение для некоммерческой сферы Тема 4. Налог на доходы физических лиц, его значение для некоммерческих организаций Тема 5. Единый социальный налог и страховые взносы в фонды Тема 6. Прочие налоги в некоммерческих организациях

№ слайда 3

Тема 1. Предпринимательская деятельность некоммерческих организаций и их налогообложение

№ слайда 4

Тема 1. Предпринимательская деятельность некоммерческих организаций и их налогообложение 1.1. Некоммерческие организации: состав и важнейшие функции 1.2. Отличительные особенности некоммерческих организаций 1.3. Предпринимательская деятельность некоммерческих организаций 1.4. Общие принципы налогообложения некоммерческих организаций

№ слайда 5

1.1. Некоммерческие организации: состав и важнейшие функции

№ слайда 6

Согласно Гражданскому кодексу Российской Федерации (ст. 50) организации в России создаются в виде коммерческих (КО) и некоммерческих организаций (НКО)

№ слайда 7

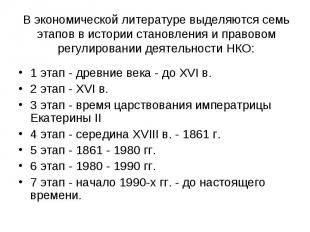

В экономической литературе выделяются семь этапов в истории становления и правовом регулировании деятельности НКО: 1 этап - древние века - до XVI в. 2 этап - XVI в. 3 этап - время царствования императрицы Екатерины II 4 этап - середина XVIII в. - 1861 г. 5 этап - 1861 - 1980 гг. 6 этап - 1980 - 1990 гг. 7 этап - начало 1990-х гг. - до настоящего времени.

№ слайда 8

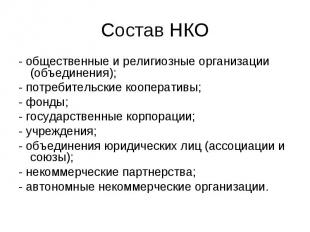

Состав НКО - общественные и религиозные организации (объединения);- потребительские кооперативы;- фонды;- государственные корпорации;- учреждения;- объединения юридических лиц (ассоциации и союзы);- некоммерческие партнерства;- автономные некоммерческие организации.

№ слайда 9

Функции НКО Функции НКО.doc

№ слайда 10

1.2. Отличительные особенности некоммерческих организаций

№ слайда 11

Различия между КО и НКО отличия НКО.doc

№ слайда 12

№ слайда 13

1.3. Предпринимательская деятельность некоммерческих организаций

№ слайда 14

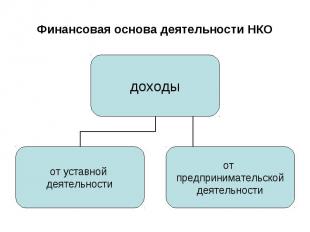

Финансовая основа деятельности НКО

№ слайда 15

1.4. Общие принципы налогообложения некоммерческих организаций

№ слайда 16

Вы можете ознакомиться и скачать Презентация Налог на имущество юридических лиц. Презентация содержит 11 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

Тема: Налог на имущество юридических лиц Выполнили: студенты 2-го курса экономического факультета группы М111Б Подмарькова К., Орехова В.

Слайд 2

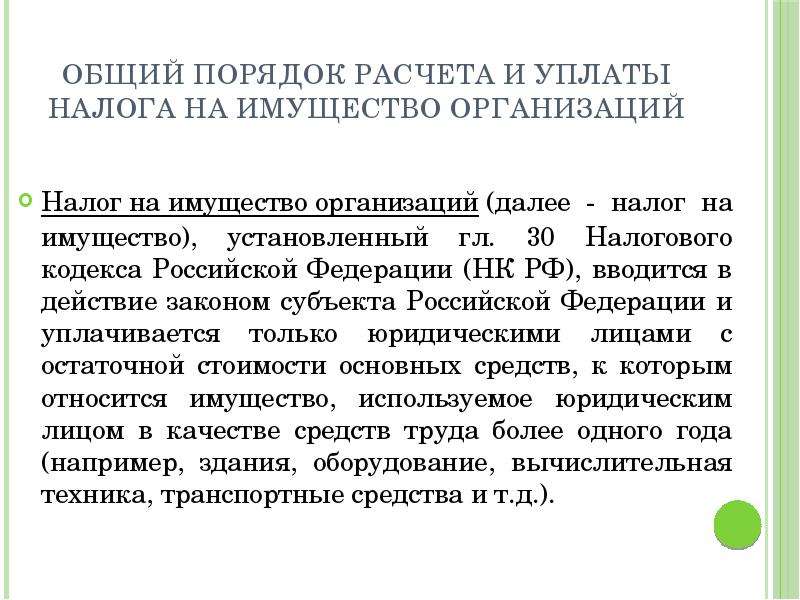

Общий порядок расчета и уплаты налога на имущество организаций Налог на имущество организаций (далее - налог на имущество), установленный гл. 30 Налогового кодекса Российской Федерации (НК РФ), вводится в действие законом субъекта Российской Федерации и уплачивается только юридическими лицами с остаточной стоимости основных средств, к которым относится имущество, используемое юридическим лицом в качестве средств труда более одного года (например, здания, оборудование, вычислительная техника, транспортные средства и т.д.).

Слайд 3

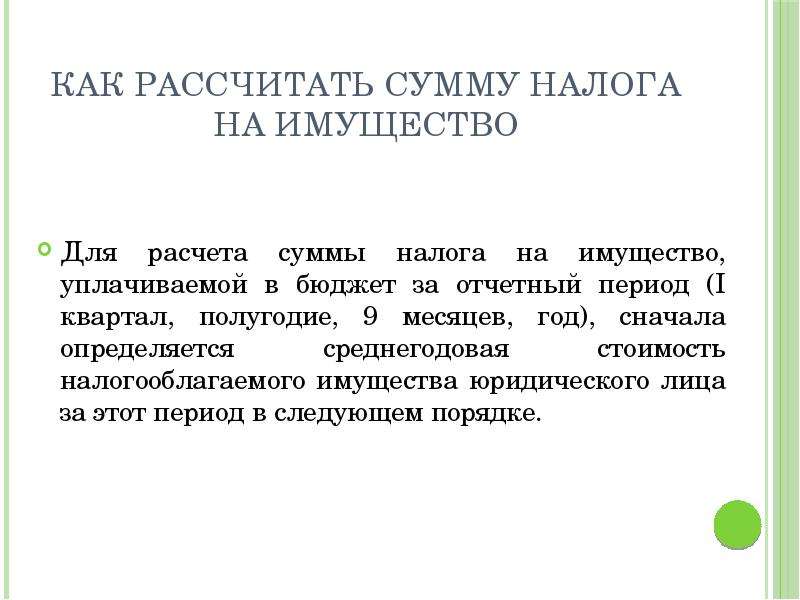

Как рассчитать сумму налога на имущество Для расчета суммы налога на имущество, уплачиваемой в бюджет за отчетный период (I квартал, полугодие, 9 месяцев, год), сначала определяется среднегодовая стоимость налогооблагаемого имущества юридического лица за этот период в следующем порядке.

Слайд 4

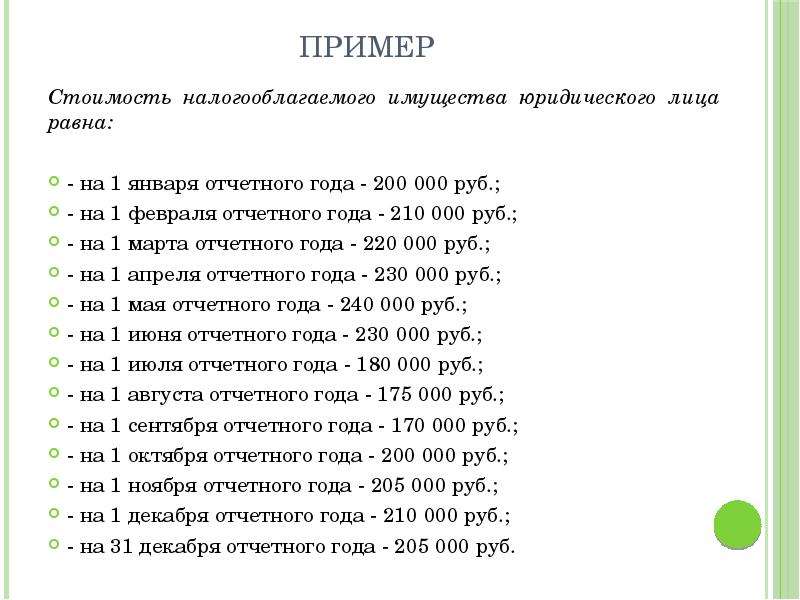

Пример Стоимость налогооблагаемого имущества юридического лица равна: - на 1 января отчетного года - 200 000 руб.; - на 1 февраля отчетного года - 210 000 руб.; - на 1 марта отчетного года - 220 000 руб.; - на 1 апреля отчетного года - 230 000 руб.; - на 1 мая отчетного года - 240 000 руб.; - на 1 июня отчетного года - 230 000 руб.; - на 1 июля отчетного года - 180 000 руб.; - на 1 августа отчетного года - 175 000 руб.; - на 1 сентября отчетного года - 170 000 руб.; - на 1 октября отчетного года - 200 000 руб.; - на 1 ноября отчетного года - 205 000 руб.; - на 1 декабря отчетного года - 210 000 руб.; - на 31 декабря отчетного года - 205 000 руб.

Слайд 5

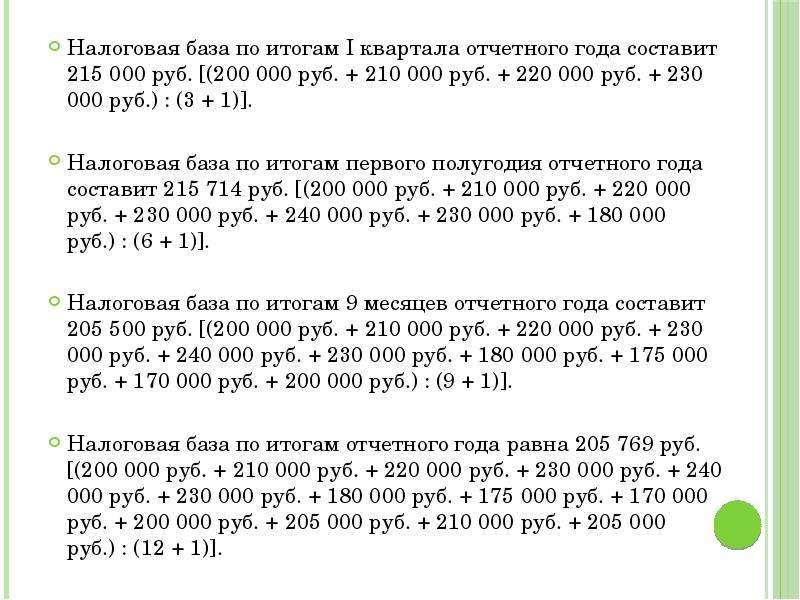

Налоговая база по итогам I квартала отчетного года составит 215 000 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб.) : (3 + 1)]. Налоговая база по итогам I квартала отчетного года составит 215 000 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб.) : (3 + 1)]. Налоговая база по итогам первого полугодия отчетного года составит 215 714 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб.) : (6 + 1)]. Налоговая база по итогам 9 месяцев отчетного года составит 205 500 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб. + 175 000 руб. + 170 000 руб. + 200 000 руб.) : (9 + 1)]. Налоговая база по итогам отчетного года равна 205 769 руб. [(200 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб. + 175 000 руб. + 170 000 руб. + 200 000 руб. + 205 000 руб. + 210 000 руб. + 205 000 руб.) : (12 + 1)].

Слайд 6

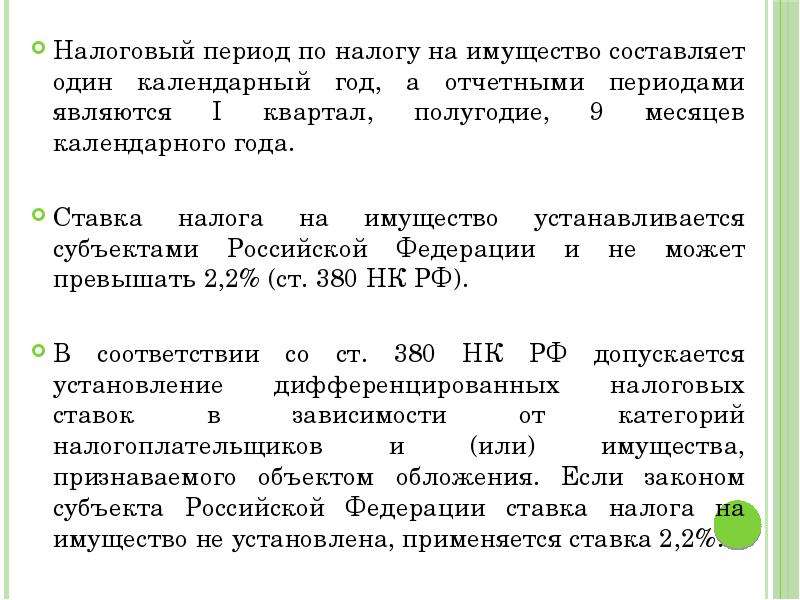

Налоговый период по налогу на имущество составляет один календарный год, а отчетными периодами являются I квартал, полугодие, 9 месяцев календарного года. Налоговый период по налогу на имущество составляет один календарный год, а отчетными периодами являются I квартал, полугодие, 9 месяцев календарного года. Ставка налога на имущество устанавливается субъектами Российской Федерации и не может превышать 2,2% (ст. 380 НК РФ). В соответствии со ст. 380 НК РФ допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом обложения. Если законом субъекта Российской Федерации ставка налога на имущество не установлена, применяется ставка 2,2%.

Слайд 7

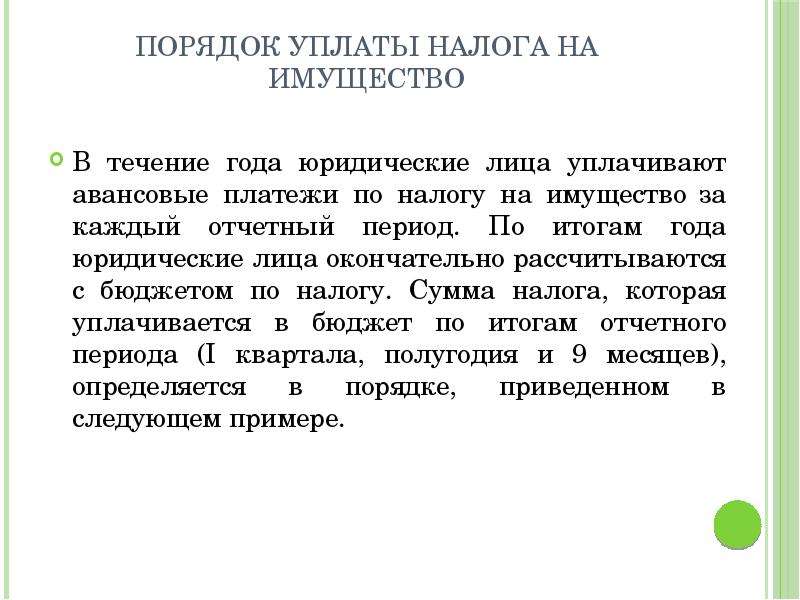

Порядок уплаты налога на имущество В течение года юридические лица уплачивают авансовые платежи по налогу на имущество за каждый отчетный период. По итогам года юридические лица окончательно рассчитываются с бюджетом по налогу. Сумма налога, которая уплачивается в бюджет по итогам отчетного периода (I квартала, полугодия и 9 месяцев), определяется в порядке, приведенном в следующем примере.

Слайд 8

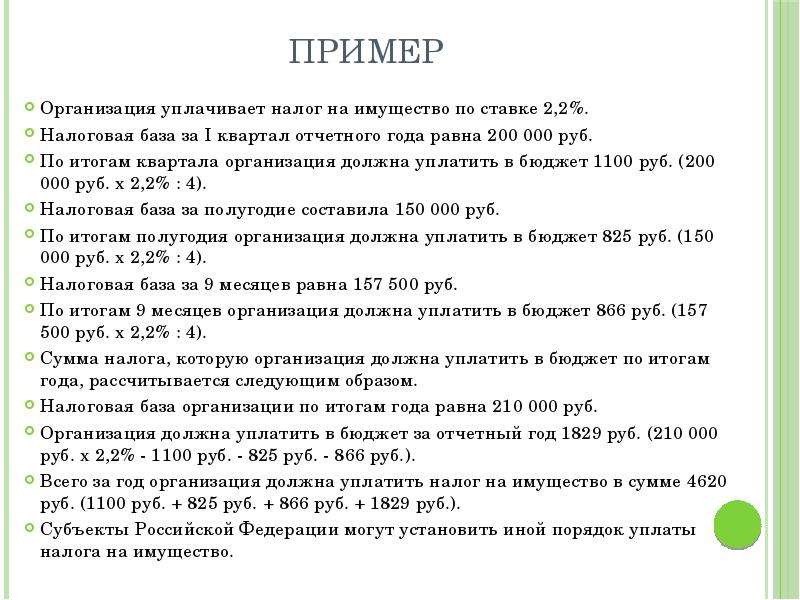

Пример Организация уплачивает налог на имущество по ставке 2,2%. Налоговая база за I квартал отчетного года равна 200 000 руб. По итогам квартала организация должна уплатить в бюджет 1100 руб. (200 000 руб. x 2,2% : 4). Налоговая база за полугодие составила 150 000 руб. По итогам полугодия организация должна уплатить в бюджет 825 руб. (150 000 руб. x 2,2% : 4). Налоговая база за 9 месяцев равна 157 500 руб. По итогам 9 месяцев организация должна уплатить в бюджет 866 руб. (157 500 руб. x 2,2% : 4). Сумма налога, которую организация должна уплатить в бюджет по итогам года, рассчитывается следующим образом. Налоговая база организации по итогам года равна 210 000 руб. Организация должна уплатить в бюджет за отчетный год 1829 руб. (210 000 руб. x 2,2% - 1100 руб. - 825 руб. - 866 руб.). Всего за год организация должна уплатить налог на имущество в сумме 4620 руб. (1100 руб. + 825 руб. + 866 руб. + 1829 руб.). Субъекты Российской Федерации могут установить иной порядок уплаты налога на имущество.

Слайд 9

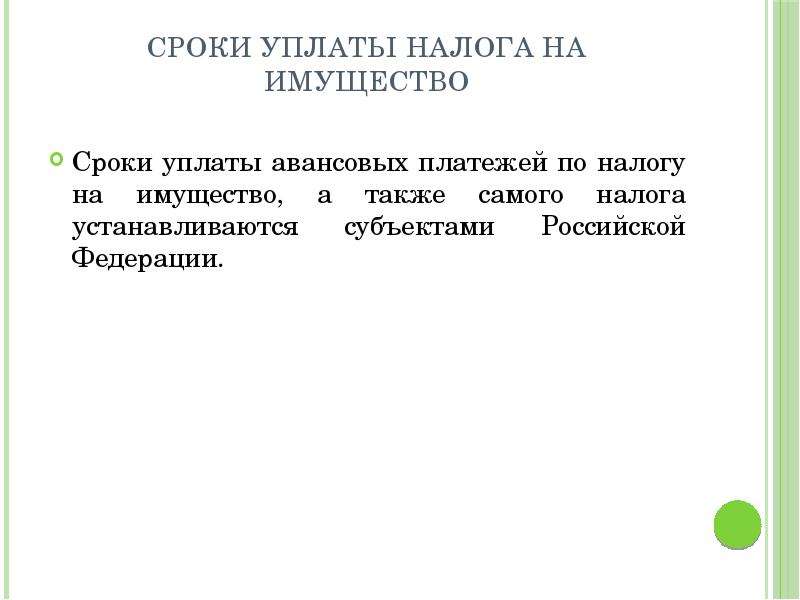

Сроки уплаты налога на имущество Сроки уплаты авансовых платежей по налогу на имущество, а также самого налога устанавливаются субъектами Российской Федерации.

Слайд 10

Порядок и сроки представления отчетности Ежеквартально (если иное не предусмотрено законом субъекта Российской Федерации) в налоговый орган подаются налоговые расчеты, а по итогам года - налоговая декларация по налогу на имущество. Если организация имеет обособленные подразделения или недвижимость в других субъектах Российской Федерации, она должна подавать налоговые расчеты и декларации в налоговые органы по месту нахождения этих подразделений и имущества.

Слайд 11

ЗАКЛЮЧЕНИЕ: Согласно ст. 374 НК РФ объектом налогообложения по налогу для российских организаций признаётся движимое и недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учёта.

Читайте также: