Налогообложение компенсационных выплат по возмещению расходов связанных со служебными командировками

Обновлено: 17.05.2024

Основными документами, регламентирующими порядок командирования работников, являются Трудовой кодекс РФ и Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015)[1]. К сожалению, многие вопросы, связанные с оплатой командировок, компенсацией командировочных затрат, а также налогообложением расходов на командировки, не нашли отражения в нормативных документах. В статье мы дадим нашим читателям возможность ознакомиться с разъяснениями Минтруда России, Роструда, Минфина и ФСС России, а также с некоторыми судебными решениями, содержащими ответы на интересующие вопросы.

СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА ЗА ПЕРИОД КОМАНДИРОВКИ

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

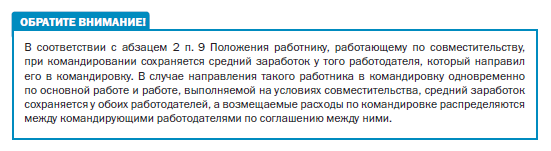

В соответствии с абзацем 1 п. 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в т. ч. за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Аналогичное разъяснение приводит Роструд в письме от 20.06.2013 № ПГ/5136-6-3.

Кроме того, в этом письме Роструд уточняет, что сохранение среднего заработка за дни нахождения в пути, приходящиеся на выходные дни, Положением не предусмотрено.

Согласно ч. 1 ст. 255 НК РФ в расходы налогоплательщика на оплату труда (в целях налогообложения прибыли) включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

При этом перечень расходов, приведенный в ч. 2 ст. 255 НК РФ, не является исчерпывающим: согласно п. 25 ст. 255 НК РФ к расходам на оплату труда в целях налогообложения прибыли относятся, в частности, другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Аналогичные разъяснения приведены в письмах Минфина России от 14.09.2010 № 03-03-06/2/164, от 02.04.2009 № 03-03-06/1/208 и др.

При этом, согласно разъяснениям, приведенным в письмах Минфина России от 03.08.2016 № 14-1/ООГ-7105 и от 16.03.2016 № 14-1/В-226, если в системе оплаты труда организации предусмотрена выплата за нахождение в командировке (отражена в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС России и Пенсионный фонд РФ, данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

СУТОЧНЫЕ

Согласно ч. 1 ст. 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан возмещать ему:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Аналогичная норма приведена в абзаце 1 п. 11 Положения.

Положением установлено, что дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в т. ч. за время вынужденной остановки в пути, с учетом положений, предусмотренных п. 18 Положения (абзац 3 п. 11 Положения).

Этот вопрос часто задают начинающие специалисты.

Согласно письму ФНС России от 03.12.2009 № 3-2-09/362 необходимость подтверждения расходования суточных конкретными чекам, квитанциями или другими расходными документами отсутствует и из требований налогового законодательства не вытекает.

Размеры возмещения расходов, связанных со служебными командировками на территории РФ, работникам организаций, финансируемых за счет средств федерального бюджета, установлены Постановлением Правительства РФ от 02.10.2002 № 729 (в ред. от 07.03.2016).

Извлечение

из Порядка и условий командирования федеральных государственных гражданских служащих, утвержденного Указом Президента РФ от 18.07.2005 № 813 (в ред. от 17.03.2016)

16. Дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), возмещаются гражданскому служащему за каждый день нахождения в служебной командировке, включая выходные и праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, в размерах, установленных Правительством Российской Федерации для возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений.

33. На гражданских служащих, находящихся в служебной командировке, распространяется режим служебного времени тех государственных органов (организаций), в которые они командированы. В случае если режим служебного времени в указанных государственных органах (организациях) отличается от режима служебного времени в государственном органе, в котором гражданский служащий постоянно проходит федеральную государственную гражданскую службу, в сторону уменьшения дней отдыха, взамен дней отдыха, не использованных в период нахождения в служебной командировке, гражданскому служащему предоставляются другие дни отдыха по возвращении из служебной командировки.

Если гражданский служащий специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с законодательством Российской Федерации.

В случае если по распоряжению представителя нанимателя или уполномоченного им лица гражданский служащий выезжает в служебную командировку в выходной день, по возвращении из служебной командировки ему предоставляется другой день отдыха в установленном порядке.

Пример 24. Налогообложение НДФЛ компенсационных выплат по возмещению суточных расходов по командировкам сверх установленных Правительством РФ норм.

Нормативы в размере 100 руб. установлены правительством для расчета налога на прибыль и не имеют значения для начисления НДФЛ. Таким образом, суточные в пределах норм, не подлежат налогообложению НДФЛ, а вот сверх установленных законодательством норм подлежат налогообложению НДФЛ.

Теперь на основании решения ВАС РФ налогоплательщики, применяющие УСН, а также перешедшие на уплату ЕНВД либо ЕСХН, могут смело не уплачивать пенсионные взносы с любых выплат работникам, не учитываемых в составе расходов, в том числе по правилам гл. 25 НК РФ.

Также ВАС РФ еще раз обозначил свою позицию относительно обложения НДФЛ, ЕСН и взносами на обязательное пенсионное страхование сумм суточных, выплаченных в пределах, определенных приказом руководителя организации, но свыше 100 руб. в сутки на человека. Нормы суточных, приведенные в Постановлении Правительства РФ от 08 февраля 2002 года №93н, принимают во внимание только при расчете налога на прибыль. Исчислять по ним ЕСН, НДФЛ и пенсионные взносы не нужно. В ст. 238 НК РФ ссылки на гл. 25 НК РФ нет, и применять нормы законодательства по аналогии в данном случае нельзя. Это противоречит ст. 3 НК РФ, в которой указано, что законодательные акты должны быть сформулированы таким образом, чтобы каждый точно знал, какие, когда и в каком порядке платить налоги.

Что касается однодневных командировок, то Решением ВС РФ от 04 марта 2005 года №ГКПИО5-147 подтверждено, что суточные (надбавки взамен суточных) не выплачиваются при командировках в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства (п. 15 Инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 07 апреля 1988 года №62). Суд обосновал свою позицию тем, что суточные имеют своей целью покрытие личных расходов работника на срок служебной командировки при условии проживания вне места постоянного жительства более 24 часов. Следовательно, работодатель не обязан выплачивать работнику суточные, если он ежедневно возвращается из командировки к месту своего постоянного жительства.

Вместе с тем если в соответствии с коллективным договором или локальным нормативным актом организации работникам, направляемым в командировки в такую местность, откуда они имеют возможность ежедневно возвращаться к месту своего постоянного жительства, выплачиваются суточные, то их сумма не относится к расходам для целей налогообложения прибыли. Сумма суточных, выплачиваемых работнику на основании локального нормативного акта организации, облагается НДФЛ (ст. 210, п. 3 ст. 217 НК РФ). ЕСН (абзац 1 п. 3 ст. 236 НК РФ), взносы на обязательное пенсионное страхование (п. 2 ст. 10 Федерального закона от 15 декабря 2001 года №167-ФЗ, абзац 1 п. 3 ст. 236 НК РФ) с указанной суммы не уплачиваются.

Обратите внимание, что в Письме от 13 апреля 2005 года № ГВ-6-05/295 специалисты ФНС дали ответ на вопрос о том, нужно ли начислять ЕСН на сумму надбавок к заработной плате, которые выплачиваются взамен суточных при направлении работников для выполнения монтажных, наладочных и строительных работ. Как указано в Письме, нормы и порядок возмещения при направлении работников предприятий для выполнения монтажных, наладочных, строительных работ были утверждены Постановлением Минтруда России от 29 июня 1994 года №51, впоследствии отмененным Постановлением Минтруда России от 26 апреля 2004 года №60. Что касается расходов по найму жилого помещения и по проезду от места постоянной работы до места производства работ и обратно, то, если направление работника на проведение монтажных, наладочных, строительных работ оформлено в качестве служебной командировки, эти расходы, согласно подп. 2 п. 1 ст. 238 НК РФ, не облагаются ЕСН (Письмо ФНС России №ГВ-6-05/295).

Письмом Минфина России от 01 июня 2005 года №03-05-01-04/168 разъяснено, в каких случаях долгосрочные поездки водителей в другие регионы РФ признаются служебными командировками. Перечни профессий, должностей и категорий работников, в том числе автомобильного транспорта и автомобильных дорог, которым выплачиваются надбавки в размерах возмещения расходов и постоянная работа которых протекает в пути или имеет разъездной характер, утверждены Постановлением Совета Министров РСФСР от 12 декабря 1978 года №579. К таким работникам отнесены водители грузовых автомобилей, постоянно работающие на регулярных междугородных перевозках. Поэтому данные поездки служебными командировками не признаются. Водителям грузовых автомобилей в таких случаях выплачивается надбавка к месячному должностному окладу (тарифной ставке) за сутки работы в пути, которая является составной частью оплаты труда и подлежит обложению НДФЛ в общеустановленном порядке.

Обратите внимание, что начиная с 2008 года согласно Федеральному закону от 29.07.2007 № 216-ФЗ предельный размер суточных, которые не облагаются НДФЛ, составит 700 руб. за каждый день нахождения в командировке на территории России и 2 500 руб. в заграничной командировке. Сумма суточных, которая превышает установленные Постановлением Правительства РФ от 08.02.2002 № 93 нормы, облагаются НДФЛ и ЕСН в общеустановленном порядке.

Основными документами, регламентирующими порядок командирования работников, являются Трудовой кодекс РФ и Положение об особенностях направления работников в служебные командировки, утвержденное Постановлением Правительства РФ от 13.10.2008 № 749 (в ред. от 29.07.2015)[1]. К сожалению, многие вопросы, связанные с оплатой командировок, компенсацией командировочных затрат, а также налогообложением расходов на командировки, не нашли отражения в нормативных документах. В статье мы дадим нашим читателям возможность ознакомиться с разъяснениями Минтруда России, Роструда, Минфина и ФСС России, а также с некоторыми судебными решениями, содержащими ответы на интересующие вопросы.

СРЕДНЯЯ ЗАРАБОТНАЯ ПЛАТА ЗА ПЕРИОД КОМАНДИРОВКИ

Согласно ст. 167 ТК РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

В соответствии с абзацем 1 п. 9 Положения средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в т. ч. за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации. Аналогичное разъяснение приводит Роструд в письме от 20.06.2013 № ПГ/5136-6-3.

Кроме того, в этом письме Роструд уточняет, что сохранение среднего заработка за дни нахождения в пути, приходящиеся на выходные дни, Положением не предусмотрено.

Согласно ч. 1 ст. 255 НК РФ в расходы налогоплательщика на оплату труда (в целях налогообложения прибыли) включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми договорами (контрактами) и (или) коллективными договорами.

При этом перечень расходов, приведенный в ч. 2 ст. 255 НК РФ, не является исчерпывающим: согласно п. 25 ст. 255 НК РФ к расходам на оплату труда в целях налогообложения прибыли относятся, в частности, другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором.

Аналогичные разъяснения приведены в письмах Минфина России от 14.09.2010 № 03-03-06/2/164, от 02.04.2009 № 03-03-06/1/208 и др.

При этом, согласно разъяснениям, приведенным в письмах Минфина России от 03.08.2016 № 14-1/ООГ-7105 и от 16.03.2016 № 14-1/В-226, если в системе оплаты труда организации предусмотрена выплата за нахождение в командировке (отражена в трудовом договоре работника), которая включена в фонд оплаты труда и учитывается при определении сумм страховых взносов в ФСС России и Пенсионный фонд РФ, данную выплату можно рассматривать как часть заработной платы и учитывать при расчете среднего заработка.

СУТОЧНЫЕ

Согласно ч. 1 ст. 168 ТК РФ в случае направления работника в служебную командировку работодатель обязан возмещать ему:

- расходы по проезду;

- расходы по найму жилого помещения;

- дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Аналогичная норма приведена в абзаце 1 п. 11 Положения.

Положением установлено, что дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в т. ч. за время вынужденной остановки в пути, с учетом положений, предусмотренных п. 18 Положения (абзац 3 п. 11 Положения).

Этот вопрос часто задают начинающие специалисты.

Согласно письму ФНС России от 03.12.2009 № 3-2-09/362 необходимость подтверждения расходования суточных конкретными чекам, квитанциями или другими расходными документами отсутствует и из требований налогового законодательства не вытекает.

Размеры возмещения расходов, связанных со служебными командировками на территории РФ, работникам организаций, финансируемых за счет средств федерального бюджета, установлены Постановлением Правительства РФ от 02.10.2002 № 729 (в ред. от 07.03.2016).

Извлечение

из Порядка и условий командирования федеральных государственных гражданских служащих, утвержденного Указом Президента РФ от 18.07.2005 № 813 (в ред. от 17.03.2016)

16. Дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные), возмещаются гражданскому служащему за каждый день нахождения в служебной командировке, включая выходные и праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, в размерах, установленных Правительством Российской Федерации для возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений.

33. На гражданских служащих, находящихся в служебной командировке, распространяется режим служебного времени тех государственных органов (организаций), в которые они командированы. В случае если режим служебного времени в указанных государственных органах (организациях) отличается от режима служебного времени в государственном органе, в котором гражданский служащий постоянно проходит федеральную государственную гражданскую службу, в сторону уменьшения дней отдыха, взамен дней отдыха, не использованных в период нахождения в служебной командировке, гражданскому служащему предоставляются другие дни отдыха по возвращении из служебной командировки.

Если гражданский служащий специально командирован для работы в выходные или праздничные дни, компенсация за работу в эти дни производится в соответствии с законодательством Российской Федерации.

В случае если по распоряжению представителя нанимателя или уполномоченного им лица гражданский служащий выезжает в служебную командировку в выходной день, по возвращении из служебной командировки ему предоставляется другой день отдыха в установленном порядке.

В случае направления в служебную командировку работодатель обязан возмещать работнику:

расходы по проезду;

расходы по найму жилого помещения;

дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

иные расходы, произведенные работником с разрешения или ведома работодателя.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в федеральных государственных органах, работникам государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений определяются нормативными правовыми актами Правительства Российской Федерации.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам, заключившим трудовой договор о работе в государственных органах субъектов Российской Федерации, работникам территориальных фондов обязательного медицинского страхования или государственных учреждений субъектов Российской Федерации, лицам, работающим в органах местного самоуправления, работникам муниципальных учреждений определяются соответственно нормативными правовыми актами органов государственной власти субъектов Российской Федерации, нормативными правовыми актами органов местного самоуправления.

Порядок и размеры возмещения расходов, связанных со служебными командировками, работникам других работодателей определяются коллективным договором или локальным нормативным актом, если иное не установлено настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации.

Комментарий к Ст. 168 ТК РФ

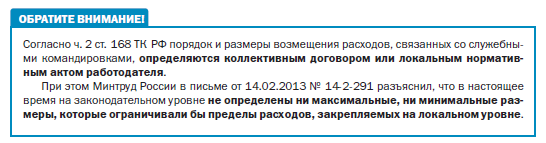

1. Коллективным договором или локальным актом определяются порядок и размеры возмещения расходов, связанных со служебными командировками. В настоящее время на законодательном уровне не установлены минимальные и максимальные размеры, которые могли бы ограничивать пределы расходов, устанавливаемых коллективным договором или локальным актом.

2. Помимо расходов на проезд, наем жилого помещения и суточных работнику с разрешения или ведома работодателя могут быть возмещены и иные расходы (телефонная и телеграфная связь, Интернет и др.).

3. При установлении на локальном уровне размера суточных следует иметь в виду соответствующие положения налогового законодательства РФ.

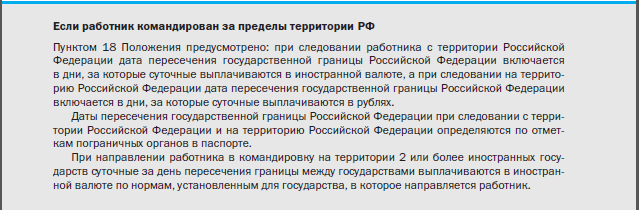

Согласно ст. 217 НК РФ при оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2500 рублей за каждый день нахождения в заграничной командировке.

4. В таком же порядке учитываются при налогообложении фактически произведенные и документально подтвержденные целевые расходы на проезд до места назначения и обратно, сборы за услуги аэропортов, комиссионные сборы, расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы по найму жилого помещения, оплате услуг связи, получению и регистрации служебного заграничного паспорта, получению виз, а также расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

5. При непредставлении налогоплательщиком документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты освобождаются от налогообложения в соответствии с законодательством РФ. При этом расходы должны составлять не более 700 рублей за каждый день нахождения в командировке на территории РФ и не более 2500 рублей за каждый день нахождения в заграничной командировке.

7. Для отдельных категорий работников (работников органов внутренних дел, некоторых категорий лиц гражданского персонала ряда министерств и ведомств РФ и др.) установлены специальные правила и нормы возмещения расходов по служебной командировке.

8. Специальные правила и нормы возмещения расходов установлены также при направлении работников в краткосрочные командировки на территории зарубежных стран.

Второй комментарий к Статье 168 Трудового кодекса

Возмещение проездных расходов по проезду работника в мягком вагоне (СВ), в каютах, оплачиваемых по I — IV группам тарифных ставок на судах речного флота, а также на воздушном транспорте по билету I (бизнес) класса производится в каждом конкретном случае с разрешения руководителя предприятия по представлении проездных документов.

Если командированный работник не может представить проездные документы (при утрате их), то с разрешения руководителя предприятия ему оплачивается минимальная стоимость проезда от места постоянной работы до места командировки, определяемая по справочникам пассажирских перевозок (стоимость железнодорожного проезда оплачивается по тарифу жесткого вагона пассажирского поезда; оплата проезда пароходом — по тарифу II класса). При потере авиабилета доказательством для оплаты стоимости проезда может служить справка управления гражданской авиации, выданная на основании данных отрывного талона проданного билета.

Расходы по найму жилого помещения в месте командировки возмещаются командированному работнику со дня прибытия и по день выезда в размерах, определяемых Министерством финансов РФ. Оплата найма жилого помещения производится по фактическим расходам, подтвержденным соответствующими документами.

Расходы, связанные с проживанием в месте пребывания в командировке, компенсируются выплатой суточных за все календарные дни командировки, в том числе и за дни приезда и отъезда, дни нахождения в пути, включая время вынужденной остановки в пути. Размер суточных устанавливается Министерством финансов РФ.

Предприятия за счет собственных средств могут устанавливать более высокие нормы компенсаций при командировках своих работников.

2. Перед отъездом в командировку работнику выдается денежный аванс в пределах сумм, причитающихся на оплату проезда, расходов по найму жилого помещения и суточных.

В течение трех дней после возвращения из командировки работник обязан представить авансовый отчет об израсходованных суммах, к которому прилагаются командировочное удостоверение, документы о найме жилого помещения и расходах по проезду.

3. На работников, находящихся в командировке, распространяется режим рабочего времени и времени отдыха тех предприятий, в которые они командированы. Взамен дней отдыха, не использованных во время командировки, другие дни отдыха (по возвращении из командировки) не предоставляются.

В случае если работник был командирован специально для работы в выходные (праздничные) дни, компенсация за такую работу производится на общих основаниях. Если день отъезда в командировку приходится на выходной день, то работнику предоставляется другой день отдыха по возвращении из командировки.

4. При направлении работников предприятий и учреждений для выполнения монтажных, наладочных, строительных работ, на курсы повышения квалификации, а также при подвижном и разъездном характере работы, при производстве работ вахтовым методом и полевых работ, при постоянной работе в пути на территории РФ устанавливаются компенсационные выплаты в порядке, определяемом Постановлением Министерства труда РФ от 29 июня 1994 г., с изменениями и дополнениями на 15 июня 1995 г. (Бюллетень Минтруда РФ. 1995. N 7).

5. Работникам геологоразведочных и топографо-геодезических организаций, занятым на геологоразведочных и топографо-геодезических работах, выплачивается полевое довольствие (в целях компенсации повышенных расходов за время проведения в районе деятельности геологических и топографо-геодезических партий полевых работ и за отрыв от постоянного места жительства) (см. Положение о выплате полевого довольствия работникам геологоразведочных и топографо-геодезических организаций Российской Федерации, занятым на геологоразведочных и топографо-геодезических работах // Бюллетень Минтруда РФ. 1994. N 9).

8. Работникам организаций, финансируемых за счет средств федерального бюджета, с 1 января 2003 г. возмещение расходов по найму жилого помещения производится по фактическим затратам, но не более 550 руб. в сутки. Размер суточных определяется исходя из 100 руб. в день (Постановление Правительства РФ от 2 октября 2002 г.).

10. Приказом Минфина РФ от 2 августа 2004 г. N 64н установлены размеры выплаты суточных и предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран.

Так, при командировках в Германию их размер составляет (в евро): суточные — 65 (46 — для работников загранучреждений РФ в пределах страны, где находится загранучреждение); норма возмещения расходов по найму жилого помещения в сутки — до 200.

При командировках в США (в долларах США) соответственно — 69 (48); и до 150.

При командировках в Украину (в долларах США) соответственно — 53 (37); и до 150 (в Киеве) и 100 — на остальной территории.

Статьей 217 Налогового кодекса РФ установлен перечень доходов, не подлежащих обложению налогом на доходы физических лиц. В их числе суточные, выплачиваемые в период нахождения работника в командировке "в пределах норм, установленных в соответствии с действующим законодательством".

Вокруг размера суточных, которые не включаются в доход налогоплательщика, подлежащий налогообложению, продолжается длительный спор.

МНС России по согласованию с Минфином России свою позицию по этому вопросу высказало в письме от 17.02.04 N 04-2-06/127 "О налогообложении компенсационных выплат по возмещению расходов, связанных со служебными командировками".

В соответствии с этим письмом суммы суточных, выплаченных сверх норм, установленных постановлениями Правительства РФ от 08.02.2002 г. N 93 "Об установлении норм расходов организаций на выплату суточных или полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией" и от 02.10.2002 г. N 729 "О размерах возмещения расходов, связанных со служебными командировками на территории Российской Федерации, работникам организаций, финансируемых за счет средств федерального бюджета", а также приказом Минфина России от 12.11.2001 г. N 92н "О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран", подлежат обложению налогом на доходы физических лиц в общеустановленном порядке.

Иными словами, не должны облагаться НДФЛ суточные в размере 100 рублей за каждый день пребывания в командировке на территории России.

С одной стороны, указанное письмо адресовано налоговым органам и устанавливает обязательное для них "правило поведения, подлежащее неоднократному применению". С другой стороны, неисполнение указаний письма налоговыми агентами неизбежно ведет к налоговым спорам и привлечению к налоговой ответственности.

Но многие налогоплательщики, эксперты, налоговые консультанты не соглашаются с такой позицией и считают ее противоречащей налоговому законодательству.

Основанием такого несогласия являются положения Трудового кодекса, вступившего в действие с 1 февраля 2002 года. В соответствии со ст. 168 ТК РФ порядок и размеры суточных, выплачиваемых работникам, устанавливаются коллективным договором или локальным нормативным актом организации. До 1 января 2005 года Трудовым кодексом был установлен нижний предел размера суточных - он не мог быть ниже установленного российским правительством в отношении организаций, финансируемых из федерального бюджета. Но с нового года данное ограничение исключено.

Спор рассмотрен в ходе судебного разбирательства. Высший арбитражный суд РФ вынес решение 26 января 2005 года по делу N 16141/04, согласно которому письмо МНС России от 17.02.2004 г. признано не соответствующим Налоговому кодексу и не действующим.

Какие доводы позволили придти суду к такому выводу?

Во-первых, ВАС РФ признал письмо МНС России нормативным правовым актом, распространяющим свое действие на неопределенный круг налогоплательщиков и налоговых агентов.

Во-вторых, суд указал, что законодательством о налогах и сборах ни нормы суточных, ни порядок их установления применительно к налогу на доходы физических лиц не определены, а общий порядок установления таких норм предусмотрен только трудовым законодательством.

Ни один из действующих документов, в которых установлены размеры суточных, по мнению суда, не может применяться в целях налогообложения доходов физических лиц. Так, установленные в постановлении Правительства РФ N 729 размеры возмещения командировочных расходов ограничивают только размер финансирования из федерального бюджета на указанные цели, но не ограничивают величину производимых работникам выплат. Нормы суточных, установленные постановлением Правительства РФ от 08.02.2002 г. N 93, не могут применяться в целях налогообложения НДФЛ, так как оно принято и применяется только для целей исчисления налога на прибыль организаций.

В третьих, ВАС РФ отметил, что суточные являются компенсационной выплатой по возмещению расходов работника, вызванных необходимостью выполнять трудовые функции вне места постоянной работы. Поэтому взимание налога с указанных средств неправомерно. Экономическая выгода у работника может возникнуть только при получении суточных в размерах, превышающих установленные в коллективном договоре или локальном нормативном акте.

В решении ВАС РФ сформулирован принцип равенства налогообложения: "равный порядок налогообложения заключается в том, что при получении доходов, отвечающих критериям облагаемых доходов, они подлежат налогообложению у всех налогоплательщиков, за исключением случаев, предусмотренных законом, а при получении выплат, отвечающих критерию доходов, не подлежащих налогообложению, такие выплаты налогообложению не подлежат".

Итак, решение ВАС РФ принято. Большинство экспертов вздохнули с облегчением - суточные независимо от их размера, установленные в коллективном договоре или ином локальном документе организации любой формы собственности и ведомственной принадлежности, не облагаются налогом на доходы физических лиц.

Но так ли все однозначно? Не последуют ли за данным решением злоупотребления со стороны организаций. Например, что стоит работодателю установить заработную плату на минимальном уровне, а выплачивая работнику в период нахождения в краткосрочной командировке суточные в максимальном размере, вывести из-под налогообложения основной доход работника. Безусловно, такой шаг приведет к перекосу при исчислении налога на прибыль.

Особое мнение о последствиях решения ВАС РФ высказывает член научно-экспертного совета Палаты налоговых консультантов, налоговый консультант Елена Воробьева.

Признано не действующим письмо МНС России от 17.02.04 N 04-2-06/127. Вывод Суда о том, что постановления Правительства РФ от 08.02.02 N 93 и от 02.10.02 N 729 не имеют никакого отношения к формированию налоговой базы по НДФЛ, не вызывает никаких сомнений.

Но остается п. 3 ст. 217 НК РФ, согласно которому освобождены от обложения НДФЛ все виды установленных действующим законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), и в частности суточные, выплачиваемые в пределах норм, установленных в соответствии с действующим законодательством.

Закона, устанавливающего нормы суточных нет. Но многие специалисты считают достаточным наличие ст. 168 ТК РФ, предусматривающей, что порядок и размеры возмещения расходов, связанных со служебными командировками, в том числе суточных, определяются работодателем.

Однако может ли установленный работодателем размер суточных быть "нормой, установленной в соответствии с законодательством", принимаемой в целях налогообложения?

Напомним, что Трудовой кодекс дает работодателям довольно широкие полномочия в части определения видов и размеров различных выплат, производимых в пользу работников. Можно установить любую заработную плату, ввести дополнительные стимулирующие и поощрительные выплаты и так далее. Но при этом не может быть и речи о том, что установленная работодателем выплата будет исключена из налогооблагаемого дохода работника. Почему же для суточных должно быть сделано исключение?

По мнению ВАС РФ, суточные не могут рассматриваться как доход работника, полученный в его личных целях, поскольку они выплачены в связи с целью возмещения работнику расходов, понесенных им при исполнении служебного задания.

Но какие расходы возмещает работодатель работнику, выплачивая суточные?

Обычно на этот вопрос отвечают так: в командировке надо питаться, приходится пользоваться общественным транспортом и тому подобное.

Но не кажется ли странным, что исключительно личные проблемы работника, которые он решает ежедневно, становятся "производственными" в период его нахождения в командировке? Значит завтрак, обед и ужин в командировке - это "расходы, которые работник несет в интересах работодателя, направившего его в командировку"? Конечно, иной раз питание в месте командировки обходится значительно дороже, чем дома. Желание работодателя взять на себя снижение дополнительных издержек работника похвально. Некоторые работодатели предоставляют работникам питание (бесплатное или по льготным ценам) не только в командировке. При этом стоимость питания включается в налогооблагаемый доход работника.

Безусловно, выполнение трудовых обязанностей в месте командировки можно рассматривать как работу в условиях, отклоняющихся от нормальных. В этом случае работодатель вправе установить работникам соответствующую доплату на период командировки (по аналогии с оплатой работы в выходной день, сверхурочных, ночных). Если такие доплаты оформлены правильно, то они в полной сумме (а не только 100 рублей в день) могут учитываться в составе расходов для целей налогообложения прибыли (п. 3 ст. 255 НК РФ). Но и в этом случае ни у кого не возникнет сомнения в отношении налогообложения таких доплат налогом на доходы физических лиц.

Таким образом, право работодателя повысить интерес работников к командировкам, взяв на себя большую часть (87 процентов) личных расходов работника никто не оспаривает. Однако полностью освобождать от налогообложения такие выплаты кажется странным.

Кроме того, норма, определенная работодателем, никогда не признавалась "законодательно установленной" в целях налогообложения. А дословное прочтение п. 3 ст. 217 НК РФ заставляет сделать вывод: в отсутствие законодательно установленных норм освобождать от обложения налогом на доходы физических лиц нечего. Другими словами, признание письма МНС России не подлежащим применению для налогоплательщиков может означать то, что под налогообложение будут попадать суточные в полном размере (а не только превышающие 100 рублей в день).

В то же время в целях формирования налоговой базы по налогу на прибыль суточные, выплаченные по установленным нормам, учитываются в составе расходов. То есть такие выплаты являются компенсационными? Действительно, размеры суточных, определенные постановлением Правительства РФ в целях налогообложения прибыли, можно рассматривать как выплаты, компенсирующие работнику неудобства, причиненные самим фактом направления его в командировку. Но никоим образом они не призваны возмещать фактически понесенные работником расходы, не связанные с выполнением трудовых обязанностей.

Со стороны МНС России и Минфина России была сделана попытка исключения из налогообложения таких "компенсирующих неудобства" суточных. Но ВАС РФ признал их письмо незаконным.

И что же теперь? Не будем ли мы платить налог на доходы с суммы на 100 рублей больше, чем раньше?

Читайте также: