Налог на имущество физических лиц в 2021 где можно посмотреть

Обновлено: 02.07.2024

Президент РФ подписал Федеральный закон от 23.11.2020 № 374-ФЗ, изменяющий правила расчета налога на имущество физлиц и транспортного налога. Закон уже вступил в силу, за исключением отдельных положений, для которых установлены специальные сроки. БУХ.1С рассказывает, что изменилось в расчете имущественных налогов.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости.

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут. Всю необходимую информацию в ИФНС направит ПФР.

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств. Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения. Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п. 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Владельцы квартир, домов, дач и других квадратных метров ежегодно имеют дело с налоговой – платят налог на недвижимое имущество физических лиц. Но для многих собственников до сих пор непонятно, откуда берутся предъявленные государством цифры: как этот налог рассчитывают, какие ставки действуют и почему одни должны платить, а другие освобождены от этой обязанности. В этом материале отвечаем на самые главные вопросы о налогах на недвижимость.

Что такое налог на недвижимое имущество и кто должен платить

Налог на недвижимое имущество – это установленная государством плата за то, что имеешь в собственности недвижимый объект. К такому имуществу относятся квартира, комната в общежитии, дача, жилой дом и хозяйственные постройки рядом, недострой, гараж и даже машино-место. Чем больше имущества, тем объемнее траты на налоги.

- Платит налог на недвижимость ее законный владелец. Даже если нет российского гражданства, а дом на территории страны имеется, – платить надо.

- Если принадлежит не весь объект, а только доля, то лишь за нее и нужно платить. Каждый дольщик в этом вопросе отвечает сам за себя.

Как самому вычислить налог на недвижимость в России

Для расчета нам нужно несколько составляющих:

- инвентаризационная и кадастровая стоимость объекта;

- понижающий коэффициент;

- ставка;

- вычеты по налогу;

- коэффициент периода владения.

Правила определения имущественных налогов с физических лиц меняются. Страна в 2021 году окончательно перешла на расчет, где в качестве базы налогообложения берется кадастровая стоимость объекта.

Зачем нужен переход на новый расчет

До 2014 года за основу брали инвентаризационную стоимость, которую устанавливало БТИ. Она учитывала только степень износа постройки и себестоимость, поэтому ее признали устаревшей. Кадастровая же стоимость определяется в Росреестре, и она более приближена к рыночной цене. Это значит, что налоги постепенно будут увеличиваться. Чтобы выяснить, какой налог придется платить, нужно знать и инвентаризационную, и кадастровую стоимость своей недвижимости.

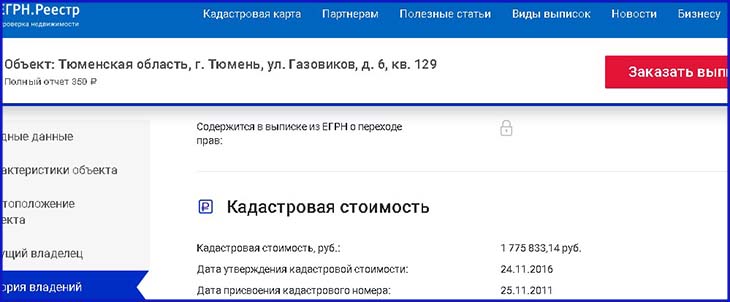

Справку об инвентаризационной цене можно получить в БТИ. Кадастровую стоимость узнают несколькими способами. Можно это сделать на сайте Росреестра либо ФНС, для это стоит открыть там личный кабинет. Проще и быстрее – на портале ЕГРН.Реестр.

Нужно просто ввести на главной странице ресурса кадастровый номер объекта или его полный адрес и тут же получить срочную выписку. В ней прописана стоимость объекта.

Понижающий коэффициент

На новую схему расчета Россия переходит с 2015 года. Чтобы он не сильно ударил по карману россиян, применяется понижающий коэффициент. Он разный, зависит от того, в каком году регион начал переходить на новые налоговые рельсы.

- В первый год используют коэффициент – 0,2 %;

- Во второй год – 0,4%;

- В третий год – 0,6%.

Потом рассчитывать налог будут по полной кадастровой стоимости, но с условием, что повышение не составит больше 10% в год.

Каждому владельцу недвижимости нужно узнать, какой понижающий коэффициент сейчас установлен в его регионе. Но стоит учесть, что он не применяют, если налог кадастровой стоимости меньше, чем сумма на имущество по инвентаризационной.

Ставка налога

Ставка налога на имущество физических лиц – это процент от налоговой базы, то есть от инвентаризационной или кадастровой стоимости. Закон установил базовые ставки, их размер зависит от цены объекта и вида. Для гаража, дома либо квартиры это 0,1%. Для всего остального 0,5%. Для дорогих объектов (выше 300 млн руб.) действует ставка 2%. Но при этом каждый регион устанавливает свои ставки, они варьируются от 0 до 0,3%. Уточнить их можно на портале ФНС.

Вычеты по налогу

Чтобы налоги не были непосильными, введены специальные вычеты – из общей площади объекта убирают часть квадратных метров. Налог становится меньше.

Здесь тоже свои правила:

- Из квадратуры дома нужно вычесть 50 кв.м.

- Из площади квартиры – 20 кв.м.

- Из площади комнаты – 10 кв. м.

Получается, что владельцу квартиры площадью 50 кв.м налог начислят только за 30 кв.м. А за комнату размером 10 кв.м вообще не придется платить.

Коэффициент периода владения

Это количество месяцев, за которые объект находился в собственности, поделенное на 12. Месяц считается полным, если вы получили право владения ею до 15 числа включительно. Если после, то этот месяц в расчет не берется.

Например, 16 апреля вы приобрели жилье, а 18 октября продали его. В этом случае апрель не учитывается, но зато октябрь считается полным месяцем. В итоге получается, что объектом вы владели 7 месяцев.

7/12= 0,58 - это и есть коэффициент периода владения.

Расчет налога на примере

На примере рассмотрим, сколько составляет налог на имущество.

Возьмем квартиру площадью 50 кв.м. Она находится в Тюмени. Ее кадастровая стоимость составляет 1,2 млн р., а инвентаризационная – 500 тыс. р. Период владения – полный год. Нам необходимо узнать, какой размер налога будет за 2021 год.

- Вычислим сумму налога по кадастровой стоимости. Для этого возьмем формулу: Налог = Кадастровая стоимость Х Ставка налога Х Коэффициент периода владения. Чтоб узнать кадастровую стоимость, нужно применить вычет. Сначала считаем стоимость одного квадратного метра: 1,2 млн р. /50 кв.м=24 000 р. Убираем вычет: 50 кв.м – 20 кв.м = 30 кв.м. Умножаем стоимость квадратных метров на остаток площади: 24 000 р. Х 30 кв.м = 720 тыс. р.

В Тюмени действует ставка на квартиры в размере 0,1%. Период владения составляет – 1. 720 тыс. р. Х 0,1 Х 1 = 720 р. 720 р. – такова полная сумму налога на имущество по кадастровой стоимости. Но полностью ее пока не платят, потому что применяется понижающий коэффициент.

- Вычислим инвентаризационную стоимость. Ее определяют по формуле: Налог = Инвентаризационная стоимость Х Коэффициент-дефлятор Х Ставка налога Х Коэффициент периода владения. Здесь вычет не используют. Коэффициент-дефлятор в Тюмени в 2015 году (последний год применения инвентаризационной стоимости для расчета налога) составлял 1,147, а налоговая ставка на квартиры 0,1%. Коэффициент-дефлятор можно посмотреть на ресурсе ФНС.

500 тыс. р. Х 1,147 Х 0,1% Х 1 = 573 р. Как видим, налог получился ниже, чем при расчете по кадастровой стоимости.

- Сделаем расчет налога по кадастровой стоимости за 2021 год. В этом случае применяется понижающий коэффициент. В Тюмени кадастровую стоимость в качестве налоговой базы используют третий год, поэтому коэффициент составляет 0,6. Налог вычисляем по формуле: (Налог по кадастру – Налог по инвентаризационной стоимости) Х Понижающий коэффициент + Налог по инвентаризационной стоимости = Сумма налога.

Льготы для физических лиц

Далеко не каждый россиянин обязан платить налоги на имущество физических лиц. Для некоторых есть льготы – они либо совсем освобождаются от налогов, либо платят 50% от суммы. Льготы распространяются исключительно на жилье и гаражи, причем только на один вид из них. Помещения для бизнеса не считаются. Полный список граждан, которые входят в разряд льготников, есть в НК РФ (ст. 407 Налоговые льготы).

Когда и как получить льготу

Владельцам нескольких объектов нужно учесть такие моменты:

Когда начисляют налог на недвижимость

Налог на недвижимость начисляют с того момента, как только гражданин вступил в права собственности на квадратные метры. Продал их – перестал числиться налогоплательщиком. Для наследников, которым достался объект от умершего человека, другие правила: они должны платить налоги с даты смерти наследодателя, а не с момента регистрации имущества.

Если вы купили квартиру после 15 июля 2020 года, то налог рассчитают только за 5 месяцев. То есть с августа по декабрь. Если квартира куплена в начале июля, то сумму начислят за 6 месяцев.

Как узнать о том, что налог начислен

По правилам налогообложения недвижимости физических лиц срок уплаты налогов истекает 1 декабря каждого года. Затем начинают штрафовать должников, которые не успели расплатиться до этой даты. Каждый день просрочки – плюс дополнительные пени.

Если долго не платить налоги, придется иметь дело с судом, который обяжет все равно заплатить. И тогда кроме пени добавится еще исполнительский сбор, судебные расходы. Деньги будут снимать с карты по умолчанию, а если на ней не будет нужной суммы, ее заблокируют до пополнения счета. Долг от 30 тыс. рублей чреват тем, что вас не выпустят за границу.

Налог начисляют за прошлый год, а осенью текущего года каждый владелец недвижимости получает квитанцию или уведомление о сумме. Те, у кого открыт личный кабинет на портале ФНС, автоматически получают уведомления там. Гражданам без личного кабинета квитанции присылают по почте. Также информацию о начислениях можно узнать, посетив лично налоговую инспекцию или МФЦ.

Налоги на землю и имущество – важнейшая часть пополнения местного бюджета. Поэтому, чем больше налогоплательщиков и чем выше налоги – тем объемнее казна за счет простых граждан.

Ставка налога на имущество устанавливается местными властями. Это процент от кадастровой стоимости, который физлицо обязано уплатить государству.

Ставка налога на имущество физических лиц в 2021 году по кадастровой стоимости – важная часть налоговой формулы.

Имущественные налоговые ставки – что это?

Ставки налога по кадастровой стоимости всех видов недвижимости, откуда они берутся и как устанавливаются мы разбирали в отдельной статье (можно почитать по ссылке).

Имущественные налоговые ставки физических лиц регламентируются 32 главой Налогового кодекса.

Cтавка налога на имущество физических лиц – это некая величина, которая устанавливается местными властями как процент от кадастровой стоимости недвижимости (дома, квартиры, студии, недвижимого комплекса, хозблока, бани и др.).

В это список не попадают земельные участки, так как их налогообложение регламентируется отдельно (О налоговых ставках на землю можно почитать тут).

Например, у физического лица есть в собственности квартира, кадастровой стоимостью – 5 млн. рублей. Налоговая ставка, установлена местными властями и равняется 0,1%. По идее, для расчета налога нужно 5 млн. руб. умножить на 0,1% и получится пять тысяч рублей. Но не все так просто. Налоговый кодекс предусмотрел вычеты и льготы, положенные тем или иным категориям граждан, а значит величина налога может быть меньше.

В отношении какого имущества физических лиц устанавливаются налоговые ставки?

- жилой дом;

- квартира;

- комната;

- гараж, машиноместо;

- единый недвижимый комплекс;

- объект незавершенного строительства и прочая недвижимость.

Какие налоговые ставки по кадастровой стоимости имущества физических лиц приняты в 2021 году

Налог на имущество физические лица платят ежегодно. Так, до декабря 2021 года надо будет заплатить за владение имуществом в 2020 году.

Налоговые ставки по кадастровой стоимости в 2021 году, как и в прошлые годы устанавливаются местными властями, на территории которых находится недвижимое имущество.

За московскую квартиру ставки на имущество физ. лиц устанавливает Москва, а за дом в Подмосковье ставка налога по кадастровой стоимости будет установлена муниципалитетом, на территории которого находится имущество.

Для того, чтобы понять какая ставка налога принята в 2021 году на вашу квартиру или жилой дом, следует найти действующий акт (Постановление, Распоряжение, Решение) местного муниципалитета и выяснить какая ставка применима к вашему имуществу. (Физ. лицам это делать не обязательно, так разве что из любопытства, – ведь о налогах на имущество к ним приходит уведомление из местной ФНС).

Существуют общие правила, которые муниципальные власти должны строго соблюдать – размеры ставок на имущество не должны превышать тех размеров, что установлены налоговым кодексом.

Правило 1 – Налоговые ставки на имущество физических лиц НЕ должны превышать

| Вид имущества | Ставка по НК РФ (%) | Размер ставки муниципалитетов от…до (%) |

| Жилые дома, квартиры, комнаты, гаражи, машиноместа, единые недвижимые комплексы, недостроенные жилые дома, хоз. постройки – площадью до 50 кв. м | 0,1 | 0 – 0,3 |

| Недвижимость, кадастровая стоимость которой свыше 300 млн.руб. Имущество, которое состоит на специальном учете- входит в перечень (предназначено для осуществления какой-либо деятельности (офисы, производство и др.) | 2 | 0 – 2 |

| Прочее имущество физ. лиц | 0,5 | 0 – 0,5 |

Правило 2 - Налоговые вычеты

При расчете налога из налоговой базы (кадастровой стоимости) вычитается:

| Наименование объекта недвижимости | Единица для уменьшения налоговой базы |

| Квартира, часть жилого дома | 20 кв. м |

| комната | 10 кв. м |

| Жилой дом | 50 кв. м |

| Единый недвижимый комплекс | 1 млн. руб. |

Это значит, что за часть квартиры (комнаты, дома) вы не обязаны платить налог.

Пример: исчисляем налог на квартиру:

Площадь – 40 кв. м

Кадастровая стоимость – 4 млн. руб. (100 тысяч за 1 кв.м)

Налоговая ставка – 0,1%.

Формула расчета: (40-20)*100 000*0,1%= 2 000 руб.

Та же самая формула применима к другим видам недвижимости, с учетом конкретных особенностей.

Правило 3 - Налоговые льготы

Правило 4 – Налоговый период

Ставка налога на имущество физических лиц в 2021 году по кадастровой стоимости устанавливается на налоговый период. А как быть, если вы стали владельцем имущества, предположим только в ноябре 2020 года? Неужели надо платить налог за весь год?

Если вы приобрели имущество – то значит вы приобрели и необходимость уплаты налога за него, но только с момента приобретения. То есть, при расчете налога налоговики учтут, сколько полных месяцев вы владеете имуществом (если недвижимость куплена до 15 числа месяца, значит этот месяц будет учитываться как полный) и оплачивать налог придется только за месяцы владения (общая сумма налога делится на 12 месяцев и умножается на количество месяцев вашего владения).

Заключение

Налоговые ставки на имущество физических лиц – величина не постоянная. Однако местные власти не могут их увеличить по своему усмотрению, без учета федеральных правил. Приобретая имущества в том или ином районе, лучше выяснить, какие налоговые ставки по кадастровой стоимости приняты муниципалитетом, насколько часто размеры налоговых ставок меняется и не будет ли налог на недвижимость высоким. Также следует учесть налоговые вычеты и льготы. Все эти нюансы важны для того, чтобы понимать какое бремя расходов ляжет на вас с учетом кадастровой стоимости и налоговых ставок приобретенной недвижимости.

Налог на имущество физических лиц в 2020 году формируется совсем не так, как в прошлые периоды. Об изменениях и их последствиях расскажем ниже.

Объекты налогообложения

Налог уплачивается исключительно на имущество, занесенное в государственный реестр и считающееся частной собственностью. 401 статья НК РФ дает исчерпывающий список объектов:

- частные дома.

- расположенные в многоквартирных домах квартиры. Общедомовая территория, относящаяся к коллективной собственности, при этом в расчет не принимается.

- части жилых помещений или комнаты.

- места для стоянки авто, в том числе гаражи.

- здания, строительство которых не завершено.

ФЗ №401-ФЗ, действующий с 30 ноября 2011 года приравнивает к перечисленным объектам жилые строения, расположенные на участках СНТ, наделах дачного типа и отведенных под огородничество. >[/button]-->

Льготы

Некоторые граждане РФ, оформившие в собственность имущество, освобождаются от совершения налоговых платежей. Налоговый кодекс устанавливает 15 категорий лиц, претендующих на получение подобной льготы. Они перечислены в 407 статье. Законодательно на федеральном уровне зафиксировало, кто не платит налог на имущество по декларации:

- Для физ лиц, которым присвоено звание Героя РФ или СССР. В том числе граждане, являющиеся держателями трех степеней ордена славы.

- Для пенсионеров, получающих пенсии и пожизненное содержание.

- Для граждан, получивших в установленном порядке инвалидность. Но только для инвалидов 1 и 2 группы.

- Для прослуживших в армии более 20 лет. Причем право на льготу получает как военный пенсионер, так и действующий военнослужащий.

- Для входящих в подразделения особого риска граждан.То есть ликвидаторов ядерных катастроф на военных объектах, лиц, принимающих участие в испытаниях оружия ядерного или термоядерного типа.

- Для физлиц, которые по действующим до 31 декабря 2018 год законам попадали в число пенсионеров.

- Если гражданин числиться в рядах физлиц, которым должна оказываться соцпомощь в рамках Закона №1244-1, действующего с 15 мая 1991 года.

- Для членов действующей в период ВОВ армии, а равно приравненных к ним жителей обороняющихся городов.

- Для участников конфликтов в Афганистане и иных иностранных государствах.

- Для физлиц, пострадавших от лучевой болезни во время проведения испытаний ядерного оружия.

- Для матерей, отцов и супругов погибших при исполнении солдат и госслужащих.

- Для собственников, использующих принадлежащее помещение в качестве студий и иных объектов творчества.

- Для владельцев наделов, если земельный участок попадает в категорию ИЖС, СНТ, дачных и огороднических земель, площадь строения не превышает 50 квадратных метров.

- Для ветеранов и участников ВОВ, гражданской войны.

- Для несовершеннолетних детей, получивших инвалидность.

На уровне субъектов список может пополняться. Москва предоставляет дополнительные льготы:

- собственникам машиномест, расположенных в офисных сооружениях.

- лицам, оформившим в собственность апартаменты.

Региональные льготы же, которые устанавливает Московская область, напрямую зависят от места проживания гражданина. В г. Люберцы они положены многодетным семьям, в Мытищах — сиротам. Узнать подробно о категориях граждан, для которых на региональном уровне полностью отменяются платежи, можно на официальном сайте ФНС, либо администрации населенного пункта или субъекта. Указанные физлица вправе подать заявление на льготу исключительно в отношении определенных видов имущества. Об этом сообщает 4 пункт статьи 407 НК РФ. Не облагается налогом жилое имущество:

- квартира, либо дом, а также их части и расположенные внутри жилого помещения.

- гаражи и места для парковки авто.

Освобождение применимо только к владельцам жилых помещений. Коммерческая недвижимость подлежит налогообложению. То есть если квартире присвоен статус жилого помещения, и последнее используется в предпринимательской деятельности ИП или ООО, уменьшение налога, а равно его отмена, не производится. Налоговая льгота рассчитывается только для одного находящегося в собственности объекта. Гражданин вправе самостоятельно выбрать объект применения, исключая движимое имущество и подать заявление в ФНС до 31 декабря. При этом на второе и последующее находящееся в собственности имущество распространяться льгота не будет.

О налоговых вычетах

В отличие от льготы, налоговый вычет не освобождает граждан от платежей в ФНС полностью. Но инициирует снижение налога на имущество. Не придется платить:

- за 50 кв. — на жилой дом

- за 20 кв. — на квартиру и часть дома

- за 10 кв. — на комнату или иную часть квартиры

Для единых комплексов, если в их состав включены предназначенные для проживания объекты, предусмотрен фиксированный вычет. Он составляет 1 млн. рублей. В расчет принимается стоимость жилья по кадастру, как указывает 403 статья НК РФ. Никаких заявлений для использования вычета подавать не нужно. Налоговая самостоятельно произведет исчисление и включит его в расчет налога на недвижимое имущество. Причем вычет, в отличие от льготы, применяется ко всем оформленным в собственность объектам недвижимости.

Порядок расчета налога

2015 год принес множество изменений налогового законодательства. Основное, касающееся налогов на имущество физлиц, относится к смене налоговой базы. Ранее налоговые платежи рассчитывались на основе инвентаризационной стоимости. Теперь основой для исчисления служит кадастровая стоимость. Ознакомимся с обоими понятиями и выявим разницу, прежде чем рассматривать порядок расчета взносов за находящееся в собственности имущество.

Инвентаризационная стоимость

Представляет собой оценку недвижимости по техническим параметрам. Определяет инвентаризационную цену БТИ на основании нескольких показателей:

- возраста строения

- этажности

- размера квартиры

- качество несущих стен, а также окон, перегородок, дверей

- цены используемых при возведении здания материалов

- наличие лифтов

- тип фундамента

- проведенные коммуникации

Из-за минимального количества принимаемых во внимание показателей, получившаяся стоимость жилья обычно отличается от установленной на рынке недвижимости. Для налогоплательщиков это выгодно, ведь размер взносов в ФНС при использовании инвентаризационной стоимости минимален. Государство наоборот теряет часть поступлений от налогоплательщиков

Расчет по инвентаризационной стоимости

В 2019 году регионы, не установившие для недвижимости кадастровую стоимость, еще начисляют налог по инвентаризационной цене. Но, как сообщает ФЗ №284-ФЗ от 14 октября 2014 года, с 1 января 2020 все субъекты должны перейти на исчисление на основании стоимости кадастра.

Для расчета применяется формула: ИС*принадлежащую собственнику долю*ставку налога Последняя определяется от размера инвентаризационной цены:

| 0,1% | для имущества, оцененного в 300 тыс. и менее |

| 0,3% | для недвижимости 300-500 тыс |

| 2% | если стоимость жилья свыше 500 тыс |

Регионы вправе вносить изменения в применяемый коэффициент. государство определило лишь максимальное значение. Посмотреть размер ИС жилья можно в местном отделении БТИ. Приведем пример и попробуем посчитать размер взноса в ФНС для гражданина, владеющего половиной квартиры площадью 80 кв. м. и инвентаризационной стоимостью 400 тыс. Налоговая ставка составляет 0,3%. Инструкция пошаговая выглядит следующим образом:

- Определяем размер доли — 50%. Значит используется понижающий коэффициент 0,5.

- Выясняем сумму налога. Рассчитать по готовой формуле просто:

400000*0,5*0,3%=600 Значит гражданину придется заплатить 600 рублей.

Кадастровая стоимость

При расчете используются не только показатели, формирующие инвентаризационную цену, но и:

- престижность района

- близость к центру

- благоустроенность

- наличие и развитость инфраструктуры

При учете указанных показателей учитываемая при расчете налогов цена на жилье приближается к рыночной. Если в качестве основания для уплаты налога принимается кадастровая стоимость (далее — КС), ждать снижения налоговой нагрузки не стоит. Наоборот, гражданин отдаст за имущество больше.

Налоговая ставка

Устанавливается в размере (максимальный показатель):

| 0,1% | дома, квартиры, в том числе недостроенные, их части и комнаты, комплексы, если к ним относится хотя бы 1 жилой объект, машиноместа и гаражные постройки |

| 2% | для объектов стоимостью свыше 300 млн, а также иных зданий, обозначенных во 2 части 2 пункта статьи 406 НК РФ |

| 0,5% | иные объекты |

Субъекты самостоятельно определяют ставки для проживающих на территории граждан в указанных законом рамках.

Расчет по кадастровой стоимости

Формула проста: (КС-вычет по налогу)*долю*ставку налога Попробуем рассчитать сумму платежа для квартиры, занимающей 80 кв.м, цена которой 6 млн. Предположим, что налоговая ставка установлена в размере 0,1%, а доля собственника — 50%. Сначала определяется цена за квадратный метр жилья. Она необходима для исчисления вычета. То есть 6000000/80. Получаем, что 1 кв. метр оценен в 75 тыс. рублей. Так как установлено, что налоговый вычет для квартир установлен на отметке 20 кв.м, получается, что из кадастровой стоимости вычитается 75000*20 или 1,5 млн. Подставляем известные значения в формулу: (6 млн-1,5 млн)*0,5*0,1% Сумма, которую придется оплатить гражданину в качестве налога — 2250 руб. Проверить правильность расчета, а также упростить вычисления или проверить поможет специальный калькулятор, работающий на портале ФНС. Информация о КС на учтенные объекты недвижимости также размещена на сайте ФНС. Для поиска нужно знать присвоенный дому или квартире номер кадастра.

Переходный период

Резкое увеличение налогов на недвижимость может негативным образом отразиться на благосостоянии граждан РФ. Поэтому государство ввело послабление для налогоплательщиков. Повышение взносов в ФНС производится постепенно. Формула исчисления представлена в следующем виде: (Налог по КС-налог по инвентаризации)*коэффициент в зависимости от года применения реформы+налог по инвентаризации. Ранее планировалось, что переход к новому режиму исчисления будет производится в течение четырех лет с постепенным увеличением коэффициента, призванного снизить налоговую нагрузку:

- 1 год — 0,2.

- 2 год -0,4.

- 3 год — 0,6.

- 4 год — 0,8.

После планировалось взимать платежи в полном размере. Однако в связи с резким увеличением налогового бремени существенно возросло количество заявлений в суд от граждан, решивших оспорить кадастровую стоимость собственного жилья. Если раньше большие показатели были выгодны, так как позволяли дороже продать недвижимость, то теперь владельцы имущества пытаются снизить его, чтобы платить минимальные взносы в ФНС. Особенно тяжелая обстановка сложилась в 28 регионах, которые начали исчислять налоги по-новому с момента старта реформы — в 2015 году. Соответственно, в 2018 коэффициент достиг отметки 0,6 Путин, стремясь стабилизировать экономическое положение граждан, решил принять меры. Указ президента ввел на рассмотрение Госдумы новый закон. Нормативный акт устанавливает максимальный размер коэффициента — 0,6. Тем самым вводится отмена дальнейшего прироста. Помимо этого установлена максимальная граница ежегодного увеличения налога на имущество. Она составляет 10%.

Сроки уплаты

Когда платят налоги также определено на законодательном уровне. Оплата производится в соответствии со статьей 409 НК РФ. Крайний срок — 1 декабря года, наступившего после окончания налогового периода. Если оплата производится позднее, возникает задолженность, сумма увеличивается за счет начисления пени. Ежедневно платеж увеличивается на 1/300 от обозначенного в квитанции числа. Поэтому оплачивать налог нужно вовремя во избежание лишних расходов. Порядок совершения налоговых платежей Для уплаты налога используется квитанция, сформированная ФНС. Другие документы не нужны. Бланк содержит сумму, а также необходимые для оплаты реквизиты, такие как ИНН или КБК. Образец представлен здесь. Оплачивать можно:

- через Сбербанк онлайн

- через Госуслуги

- в отделении банка

- на Почте РФ

Перерасчет

Если кадастровая стоимость объекта была подсчитана неверно, налогоплательщик сможет оформить возврат средств. Но срок давности составляет 3 предыдущих налоговых периода — ранее уплаченные деньги вернуть нельзя. Причем права граждан защищены введением своеобразной амнистии. Если сумма налога после одобрения заявки на перерасчет налога увеличилась, погашать разницу за свой счет не нужно.

Рекомендации юристов по уплате налога на имущество

Как правильно рассчитать сумму и в какие сроки нужно уплатить налог на имущество? Задайте вопрос нашему дежурному юристу и он свяжется с Вами для бесплатной консультации.

Читайте также: