Налоги юридических лиц 2017

Обновлено: 16.05.2024

Каждый гражданин обязан вовремя и в полном объеме отдавать государству налоги. Если этого не делать, налоговая начислит штрафы и пени, обратится в суд, и тогда придется платить бóльшие суммы. В течение какого времени могут требовать неуплаченные налоги?

Вовремя не оплаченные налоги тяжелым камнем повиснут на кошельке в будущем. Всегда тщательно следите за финансовой отчетностью

Существует ли вообще срок давности по налогам

Если вы не заплатили один из налогов, будьте уверены, что ФНС это рано или поздно обнаружит и деньги придется платить. На это отводится срок давности — максимально возможный отрезок времени, когда налогоплательщика обяжут вернуть долг в бюджет страны. Ведомство обратится в суд, который вынесет постановление о принудительном удержании сборов. Но это произойдет только если ФНС подаст заявление до истечения срока давности.

Налоговый кодекс РФ гласит: срок давности по налоговым нарушениям составляет три года. Это время отводится на то, чтобы получить долги и пени с налогоплательщика. Помните, что обязанность платить налоги в бюджет РФ не имеет срока давности. Налогами облагаются доходы как физических, так и юридических лиц и ИП.

Когда ФНС начинает процесс по взысканию денег с неплательщика? Это зависит от нескольких факторов.

- Если налоговый период составляет календарный год, то отсчет начинается на следующий день после его окончания. Взыскание применят, если финансовая отчетность велась неправильно или поступление денег в казну было задержано. Или деньги были уплачены не в полном объеме.

- В остальных случаях период исковой налоговой давности начинается на следующий день после того, как были обнаружены нарушения. В этом варианте уклонение от уплаты можно увидеть в ходе проверки на предприятии.

Срок исковой давности — три года. Но не стоит прятаться и пережидать это время: злостных неплательщиков тщательно разыскивают

Андрей скрыл от ФНС свои доходы и уклонился от уплаты налогов, пропустив последний день внесения денег — 30 марта 2021 года. Так как Андрей должен был отчитаться за прошлый год, датой его нарушения считается 30 марта 2020 года. Срок давности в этот раз начинается с началом нового периода и длится три года — с 1 января 2021 года и по 31 декабря 2023 года.

Если деньги нужны прямо здесь и сейчас, то лучше оформить заявку на кредит наличными с низкой процентной ставкой. Совкомбанк предлагает выгодные условия по низкой ставке. Для удобства на сайте есть кредитный калькулятор, где можно рассчитать свой ежемесячный платеж.

Срок давности для физических лиц

ФНС может потребовать возмещения неуплаченных налогов в день, когда было обнаружено правонарушение. Срок исковой давности для физлиц подробно описан в ст. 48 НК. Три года также применяются в качестве исковой давности и к начисленным пеням.

Процедура пополнения неуплаченных налогов определяется их видом.

- Земельный и имущественный могут требовать только за предыдущие три года до даты вручения требования. Например, в 2021 году у ФНС есть законное основание взимать налоги с 2018 по 2020 гг.

- Оплату транспортного налога ведомство вправе истребовать также за предыдущие три года. Но иногда автомобиль используется на сезонных работах, а это означает, что с собственника не должны взимать плату за период вне сезона.

- Срок давности в три года действует и в отношении уплаты НДФЛ: если физическое лицо задолжало за пять лет, ФНС имеет право требовать оплатить только последние три года.

При первом нарушении наказание будет мягким, но системное уклонение от уплаты налогов может привести к аресту до полугода

Срок давности для юридических лиц и ИП

Для юрлиц и ИП срок исковой давности также составляет три года, но процесс требования неуплаченных налогов другой.

- Взыскание долгов в бюджет начинается с того, что ИП или ООО получает требование оплаты в письменной форме.

- Организация, получив уведомление, обязана погасить долги перед ФНС. Если этого не происходит, то в течение последующих двух месяцев служба уведомляет организацию о принудительном списании средств с ее счетов.

- Если на счетах не хватает средств для оплаты, ФНС в течение последующих шести месяцев обращается в суд и решает эти вопросы.

- Если спустя год после получения требования оплаты ООО или ИП не оплатили долг, ФНС имеет законное право описать имущество и конфисковать его.

Если ООО или ИП прекратили свою деятельность, но налоговая служба обнаружила недоплаченные налоги, ответственность за это все равно остается на организации. Иными словами, даже недействительная компания должна заплатить в бюджет за период своей работы. Срок в этом случае также определен в три года.

Есть и обратная ситуация, когда ФНС задолжало налогоплательщику. Это происходит, когда ведомство потребовало заплатить лишние налоги или начислило необоснованные штрафы и пени. Тогда в течение календарного месяца нужно подать заявление в ведомство о возврате переплаты или сразу обращаться в суд.

Ответственность за неуплату налогов

Привлечь к ответственности за уклонение от уплаты налогов нельзя, если прошел срок исковой давности. Если налогоплательщик попался на правонарушении впервые, его ожидают минимальные штрафы и мягкое наказание.

Громкий скандал произошел в 2021 году в Татарстане. Директора крупного кранового завода обвинили в уклонении от уплаты налогового обременения в особо крупном размере. По версии следствия, несколько лет руководитель предприятия подавал недостоверную информацию в ФНС, тем самым уклонившись от уплаты в казну 404 млн рублей.

Что грозит неплательщику:

- исправительные обязательные работы;

- штрафы;

- пени;

- уголовная ответственность;

- запрет на деятельность;

- ограничение свободы.

Неустойки начисляются как организациям, так и физическим лицам на следующий день после наступления просрочки. Штрафы составят до 40% от суммы неуплаченного долга. Реальный тюремный срок грозит тем, чьи долги превысят 2,5 млн рублей.

Те, кто на регулярной основе уклоняется от уплаты налогов, рискуют потерять как деньги, так и свободу.

Размер санкции

Юридическое лицо

Физическое лицо

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Весь официальный доход за последние три года или штраф от ста до пятисот тысяч рублей

Руководителя могут приговорить к обязательным работам до пяти лет, арестовать на полгода, поставить запрет на ведение деятельности или запретить занимать определенные должности

Обязательные исправительные работы до трех лет, арест до полугода

В 2010 году Анна решила закрыть свое ИП в Сочи, продать квартиру и переехать в Москву. Девушка продала квартиру, закрыла бизнес, выписалась и зарегистрировалась уже по новому месту жительства. Спустя пять лет Анна получила письмо из налоговой Сочи: оказалось, что за ней числился неоплаченный налог ЕНВД (отменен с 2021 года).

Выяснилось, что Анне начислили этот налог, когда она уже уехала в другой город, а за пять лет набежали крупные неустойки. В ФНС пояснили, что срока давности по этому налогу нет и для разбирательств девушка сама должна явиться в ведомство.

Анна запаниковала, но на помощь пришел юрист. Он предположил, что в 2010 году была проведена камеральная проверка, по итогу которой доначислили налог. ИП Анны уже было ликвидировано, но это не освобождало ее от обременения. Однако служба пропустила все сроки давности обращения в суд, что спасло Анну от выплаты просроченных штрафов и пеней.

Определение сроков давности по уплате налогов кажется запутанным вопросом. Что нужно помнить:

- Не пытайтесь утаить доходы от государства, не допускайте неуплаты налогов в соответствующее ведомство, исполняйте свои обязательства, возложенные законом.

- Если вы заплатили в бюджет сверх нужного по закону, вы можете вернуть переплату. Нужно обратиться в налоговую службу с письменным заявлением о возврате переплаты. Можно напрямую обращаться в суд.

- Будьте готовы к тому, что разбирательство по вашему делу может затянуться.

- Если вы считаете, что ФНС выставила вам завышенные счета, обращайтесь к юристу.

Держите свою финансовую отчетность прозрачной. Это спасет от проблем и тяжб в будущем. Помните, что мощную государственную машину обмануть невозможно.

НК РФ устанавливает обязательство всех граждан платить обязательные сборы в казну государства. При нарушении сроков оплаты налоговый орган имеет право принять меры по принудительному возврату средств. Законом определены временные рамки для предъявления неплательщику претензий. Какой срок исковой давности по налогам для физических и юридических лиц, и как происходит взыскание недоимки?

Есть ли срок давности по налогам

Как показывает практика, налоговики нередко вспоминают про старые долги граждан по сборам и требуют уплаты долга за прошлые года. Насколько правомерны подобные действия, и в течение какого времени инспекция может выдвинуть требование об уплате налога?

Срок исковой давности по налогам – допустимый период, в рамках которого возможно принудительное взимание задолженности. Процедура удержания с нарушителя денежных средств возможна на основании судебного документа и в том случае, если ФНС успела обратиться в суд до истечения срока давности.

Понятие давности срока взыскания налогов с физлиц в российском законодательстве весьма размыто. Порядок разбирательства с должником и сроки предъявления претензий зависят от ряда факторов:

- статуса;

- типа сбора;

- величины долга.

На вопросы порядка решения споров по сборам и есть ли срок давности по налогам, могут ответить несколько статей Налогового Кодекса РФ – 113, 46, 47 и 70. Согласно этим статьям, период привлечения к ответственности равен 3 годам. Данный период времени дается на то, чтобы в принудительном порядке истребовать с нарушителя неуплаченную им сумму сборов. Не нужно путать этот срок с периодом, в течение которого ФНС имеет право на обращение в суд.

Период, в рамках которого ФНС может начать взыскание, исчисляется в зависимости от типа нарушения:

- При неправильном финансовом учете или при задержке платежа срок начинается со следующего дня окончания налогового периода. Это правило применимо к тем сборам, по которым налоговый период равняется 12 месяцам.

- В других ситуациях срок давности по налогам физических лиц и организаций начинается со дня, идущего после выявления нарушений. Однако чаще всего недоплаты обнаруживаются только во время налоговой проверки, поэтому дату нарушения бывает сложно определить.

Рассмотрим порядок исчисления этого периода на примере. Гражданин был привлечен к ответственности за неуплату налогов. Крайняя дата внесения платежа – до 30 марта 2015 года. Налогоплательщик до установленного числа не заплатил в срок необходимые сборы, таким образом датой правонарушения является 30 марта 2014 года. Однако в его случае период исковой давности начался только с нового налогового периода, то есть с 1 января 2015 года. Закончится он 31 декабря 2017 года.

Итак, исковая давность по налогам составляет три года. Но следует понимать, что обязательство по уплате сборов не имеет срока.

Срок исковой давности по налогам физических лиц

Право требования появляется со дня обнаружения недоплаты.

Срок предъявления претензий

12 месяцев со дня просрочки.

Срок предъявления претензий

Если за 3 года величина недоплаты достигла суммы более 3 тыс.

6 месяцев с момента истечения 3 лет.

Трехлетний срок применим и к пеням. Сумму набежавших процентов могут истребовать также, как и основной долг – не позднее 3 лет с момента образования недоимки.

Следует учитывать, что пропущенный срок обращения в суд с заявлением может быть восстановлен. Таким образом, судебные тяжбы и принудительное взыскание в отношении должника могут затянуться на срок, превышающий три года.

Порядок взыскания зависит и от вида налога:

- Плата за имущественный и земельный налоги может быть взыскана только за три предыдущих года, следующих до даты получения неплательщиком письменного требования. Например, если ФНС требует оплатить в 2018 году задолженность за прошлые года, то имеет право взыскивать только те суммы, которые не были уплачены с 2015 по 2017 гг.

- Аналогичные правила распространяются и на транспортный налог – ФНС может потребовать уплату сборов только за последние 3 года. Однако если ТС используется для сезонных работ, то его собственник имеет право на частичное освобождение от налогов, а значит требования ФНС об уплате задолженности за период вне сезона будут незаконными.

Следует учитывать, что пропущенный срок обращения в суд с заявлением может быть восстановлен. Таким образом, судебные тяжбы и принудительное взыскание в отношении должника могут затянуться на срок, превышающий три года.

Срок давности по налогам юридических лиц

Временные рамки для истребования долгов по сборам такие же, как и для физических лиц – 3 года. Но сама процедура истребования недоимок отличается.

Порядок взыскания долгов с ООО и ИП начинается с выдвижения письменного требования. При неисполнении требований взыскание может проводиться как через суд, так и без судебных разбирательств.

- В течение 2 месяцев с даты завершения времени, данного организации для оплаты долга, инспекция направляет в финансовое учреждение документ о списании средств.

- В течение 6 месяцев при упущенном двухмесячном сроке. В этом случае инспекция имеет право обратиться в суд. Внесудебный порядок разбирательства в данном случае уже будет упущен.

- При нехватке на счету денег для погашения долга налоговики имеют право в течение 12 месяцев после истечения срока требования взыскать необходимую сумму за счет имущества нарушителя.

Если ФНС выявила недоплату уже после того, как организация была закрыта, то это не является основанием ухода от внесения платежей. В этом случае за ИП и ООО также сохраняется обязательство по уплате долгов. Период такой же – 3 года.

Ответственность за неуплату налогов

Чем грозит уклонение от обязательств:

- пеня;

- штраф;

- лишение свободы и арест;

- принудительные работы;

- ограничение передвижения и запрет на осуществление профессиональной деятельности.

Первое, с чем сталкивается неплательщик – это начисление пени. Их расчет зависит от статуса должника:

- для физических лиц – 1/300 ставка ЦБ;

- для юридических лиц – 1/300 ставка ЦБ в течение первого месяца, и 1/150 до даты уплаты долга.

Пени начинают начисляться с первого дня просрочки. У неплательщика есть возможность в любой момент внести необходимый платеж в полном объеме и, тем самым, избежать более суровых наказаний – штрафных санкций или уголовной ответственности.

Ответственность по НК РФ наступает в случае неуплаты лицом или организацией начисленного налога или его части:

- Штраф 20% от задолженности при неумышленном деянии.

- Штраф 40% от суммы долга при умышленном деянии.

В размере дохода за последние 3 года, или от 100 до 500 тыс. рублей.

Работы или лишение свободы до 3 лет, арест до полугода.

В размере дохода за последние 3 года, или от 100 до 500 тыс. рублей.

Работы сроком до 5 лет, запрет на ведение предпринимательской деятельности или работу на определенных должностях в течение 3 лет, лишение свободы или арест до полугода.

Привлечение к ответственности невозможно, если истек трехлетний период давности. Если лицо обвиняется впервые, то оно может рассчитывать на минимальные наказания и санкции – пени, штраф.

![]()

55

2

1

![]()

8

5

Большинство организаций платят налог на имущество. Налог региональный, поэтому ставки зависят от места регистрации компании. В данной статье рассмотрим основные моменты, на которые важно обратить внимание при расчете и уплате.

Все нюансы, касающиеся анализируемого налога, закреплены в гл. 30 НК РФ.

Кто платит налог на имущество

Организациям России вменяется обязанность по уплате налога, если одновременно выполняются четыре условия:

Также налог на имущество уплачивается с недвижимости, находящейся в РФ и по общему правилу принадлежащей организации на праве собственности, полученной по концессионному соглашению, если в отношении нее налоговой базой является кадастровая стоимость.

Обратите внимание, что с 2019 года налог на движимое имущество отменен!

Предприятиям не придется платить налог по земельным участкам, водным и культурным объектам, а также по другим видам имущества, поименованным в п. 4 ст. 374 НК РФ.

С ряда организаций в зависимости от рода деятельности налог не взимается (ст. 381 НК РФ).

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Налоговая база и формула расчета платежей

Налоговая база по налогу на имущество — это его среднегодовая стоимость.

Налоговая база по налогу на имущество — это его среднегодовая стоимость или кадастровая стоимость. Если база по объектам недвижимости не определяется как кадастровая стоимость, ее нужно считать по среднегодовой стоимости. База рассчитывается отдельно по каждому объекту.

Расчет налога по среднегодовой стоимости

В свою очередь среднегодовая стоимость = (суммарная остаточная стоимость имущества на 1-е число каждого месяца + остаточная стоимость на 31 декабря) / 13.

| По состоянию на: | Остаточная стоимость, тыс. руб. |

|---|---|

| 01.01.19 | 100 |

| 01.02.19 | 95 |

| 01.03.19 | 90 |

| 01.04.19 | 85 |

| 01.05.19 | 80 |

| 01.06.19 | 75 |

| 01.07.19 | 70 |

| 01.08.19 | 234 |

| 01.09.19 | 207 |

| 01.10.19 | 191 |

| 01.11.19 | 174 |

| 01.12.19 | 146 |

| 31.12.19 | 118 |

Налог к уплате за год = 128 077 х 2,2 % = 2 818 руб. (при условии, что организация не платит авансы).

Если в регионе установлены авансовые платежи, организациям нужно платить их трижды в год, а затем уменьшать налог к уплате за год на их суммы.

Допустим, что в предложенном примере помимо налога требуется вычислить сумму аванса за все отчетные периоды.

Средняя стоимость облагаемых объектов за I квартал = (100 + 95 + 90 + 85) / 4 х 1000 = 92 500 руб.

Согласно ст. 382 НК РФ авансовый платеж равен ¼ средней стоимости за отчетный период, умноженной на ставку.

Авансовый платеж за I квартал = 92 500 х ¼ х 2,2 % = 509 руб.

Аналогичным образом делается расчет платежа за полугодие.

Средняя стоимость за полугодие = (100 + 95 + 90 + 85 + 80 + 75 + 70) / 7 х 1 000 = 85 000 руб.

Аванс за полугодие = 85 000 х ¼ х 2,2 % = 468 руб.

Средняя стоимость за 9 месяцев = (100 + 95 + 90 + 85 + 80 + 75 + 70 + 234 + 207 +191) / 10 х 1 000 = 122 700 руб.

Аванс за 9 месяцев = 122 700 х ¼ х 2,2 % = 675 руб.

Годовой налог платится за вычетом всех авансовых платежей.

Налог за 2020 к уплате в бюджет = 2 818 – (509 + 468 + 675) = 1 166 руб.

Расчет налога по кадастровой стоимости

Налоговая база для определенной части объектов недвижимости соответствует кадастровой стоимостиуказанной в ЕГРН по состоянию на 1 января (ст. 375 НК РФ). Сюда попадает недвижимость из п. 1 ст. 378.2 НК РФ.

Если компания платит налог по кадастровой стоимости, то нужно сначала узнать ее в региональном отделении Росреестра или в выписке из ЕГРН. Также стоимость можно посмотреть в режиме онлайн на сайте Росреестра или в нормативном акте вашего региона, которым утверждены результаты определения кадастровой стоимости. Если ваша недвижимость входит в региональный перечень, но кадастровая стоимость по ней не установлена, платить налог не нужно. Однако жилые помещения, гаражи, незавершенное строительство и другие объекты из пп. 4 п. 1 ст. 378.2 НК РФ, в региональных перечнях не указывают. Налог по ним платится на основании регионального закона, который должен предусматривать кадастровое налогообложение этих объектов. Если кадастровая стоимость для них не определена, налог считайте по среднегодовой стоимости.

Формула расчета налога по кадастровой стоимости:

Сумма налога за год = Кадастровая стоимость × 2,2 % — авансовые платежи.

Авансовый платеж = Кадастровая стоимость объекта на 1 января × 2,2 % × ¼.

Кадастровая стоимость офиса = 184 млн рублей / 16 = 11,5 млн рублей.

Сумма налога за год = 11,5 млн рублей × 2,2 % = 253 000 рублей.

Авансовые платежи составят = 253 000 / 4 = 63 250 рублей в квартал.

Ставка налога на имущество в 2020 году

На общих основаниях юридические лица рассчитывают налог на имущество исходя из ставки 2,2 % (ст. 380 НК РФ).

Регионы вправе утверждать свои налоговые ставки при условии, что они не будут превышать 2,2 %. Также субъекты РФ могут вводить в действие дифференцированные ставки, которые зависят от категории плательщика.

Прежде чем приступить к расчету налога на имущество, нужно уточнить ставку, действующую в регионе.

Порядок и сроки уплаты налога

Налоговый период — календарный год (ст. 379 НК РФ).

Отчетный период — 1 год. Раньше приходилось каждый квартал сдавать расчеты по авансовым платежам. Теперь их включили в декларацию, поэтому отдельно отчитываться не придется. Последний отчет по авансам сдали за 9 месяцев 2019 года.

По итогам года платится налог на имущество, по итогам кварталов — авансовые платежи. Региональные власти могут принять решение не устанавливать авансовые платежи, тогда платить налог придется только раз в год.

Сроки для уплаты также устанавливают субъекты РФ (ст. 383 НК РФ).

Чтобы налог на имущество поступил по назначению, правильно оформляйте платежные поручения и указывайте актуальные КБК. Для юридических лиц предусмотрены разные КБК для имущества, которое входит и не входит в единую систему газоснабжения. В Экстерне можно подготовить платежное поручение на основе декларации по налогу на имущество.

Декларация по налогу на имущество

Обращаем внимание, что Приказом ФНС от 14.08.2019 № СА-7-21/405@ в редакции от 28.07.2020 утверждена новая форма декларации по налогу на имущество за 2020 год. Приказ вступает в силу 3 ноября 2020 года. По итогам 2020 года (до 1 апреля 2021) уже нужно отчитаться по новой форме.

Правила заполнения декларации с построчными комментариями из приложения к Приказу ФНС РФ от 14.08.2019 № СА-7-21/405@.

Самое важное нововведение — появление четвертого раздела, в котором организациям вновь придется отражать сведения о среднегодовой стоимости движимого имущества, учтенного на балансе в качестве объектов основных средств (налогом оно по-прежнему не облагается). Поправки вносят, чтобы оценить стоимость движимого имущества, которое сейчас освобождено от налога. Планируется, что обложение движимого имущества вернется в ближайшее время, но ставки по налогу снизят.

Декларацию по налогу на имущество можно сдать на бумаге или в электронной форме по ТКС. Для компаний, у которых среднесписочная численность за прошлый год превышает 100 человек, доступна только электронная форма декларации.

Автор: Крайнев Дмитрий | 23.08.2017 | Публикации | 663 | Время чтения: 5 мин. | Читать позднее

Для многих предприятий, особенно занятых в сфере производства с высокой материалоемкостью, с большим количеством основных средств на балансе, вопросы оптимизации налогообложения стоят особенно остро. Не менее важно это для застройщиков, владельцев коммерческой недвижимости. Уплата налога на имущество организаций обременительна, и существенно снижает прибыль компании.

Что облагается налогом на имущество компании

Российские организации обязаны уплачивать налог на имущество юридических лиц, которым они владеют на праве собственности, а также переданное им в качестве доли в уставном капитале, в доверительное управление и по договору концессии. Требование распространяется также на объекты, находящиеся в распоряжении и временном пользовании. В целях исчисления налога на имущество организаций учитываются только те из них, которые поставлены на баланс как основные средства.

Небольшой перечень исключений касается имущества особого назначения: космического, ядерного, судов международного плавания, и других. Кроме этого, освобождаются от уплаты налога на имущество ООО за год объекты, поставленные на бухгалтерский учет позднее 1 января 2013 года, кроме:

- переданных или приобретенных у взаимосвязанных лиц;

- принятых на баланс по акту передачи вследствие реорганизации.

Не включаются в состав облагаемой базы основные средства, относимые в первую или вторую амортизационную группу согласно Классификации основных средств от 01.01.2002 г. С января 2017 года действует новая редакция документа, в результате чего отдельные виды основных средств стали относиться к другим группам, что влечет за собой изменение срока полезного использования. Разъяснения по этому вопросу даны в письме Минфина № 03-03-06/1/66701 от 14.11.2016 г. Срок использования объекта не меняется, если он был установлен в соответствии с Классификацией, действовавшей на день его постановки на балансовый учет.

Налоговым кодексом предусмотрено освобождение от уплаты налога на отдельные виды вновь вводимых в эксплуатацию недвижимых объектов в течение 3-х лет со дня постановки на учет (п. 21 ст. 381). К ним относятся:

- объекты с высокой энергетической активностью, входящие в перечень, утвержденный Постановлением Правительства № 600 от 17.05.2015;

- многоквартирные дома и здания иного назначения, имеющие высокий класс энергетической эффективности.

Класс энергетической эффективности может быть установлен по решению застройщика, и подтверждается наличием энергетического паспорта. Согласно письму Минфина № 03-05-04-01/32877 от 29.05.2017 г. льгота применяется при условии, что энергетический паспорт объекта имеется на день его принятия к бухгалтерскому учету.

Наша компания поможет собрать необходимые документы, заключить договор на проведение энергетического обследования с лицензированным специалистом, имеющим подтвержденное членство в СРО, и зарегистрировать паспорт в Минэнерго.

Расчет налога на имущество юридических лиц

С 2015 года отдельные дорогостоящие объекты недвижимости, преимущественное назначение которых — извлечение коммерческой выгоды, были выделены в особую категорию. В связи с этим, расчет налога на имущество юридических лиц предусматривает два порядка определения облагаемой базы:

- для объектов, перечисленных в ст. 378.2 НК РФ она соответствует кадастровой стоимости, установленной в ЕГРН на 1 число налогового периода;

- для другого имущества — она равна среднегодовой стоимости, определяемой по данным бухгалтерского учета.

Оплата налога на имущество ООО за год по кадастровой стоимости

В перечень объектов, налог с которых уплачивается по кадастровой стоимости, входят:

- сооружения административного и торгового назначения (бизнес центры, торговые, культурно-развлекательные комплексы);

- нежилые помещения, которые предназначены для использования в коммерческих целях, или где фактически размещены офисы, магазины, предприятия питания;

- жилые дома и помещения, не подлежащие постановке на бухгалтерский учет в качестве основных средств;

- недвижимость иностранных организаций, не использующаяся в сфере их деятельности, либо не имеющих представительства в РФ.

До 1 января каждого года администрация региона (города федерального значения) публикует реестр объектов, налоговая база которых определяется в указанном порядке. Ставки также определяются региональным законом, но не могут превышать указанные в ст. 380 НК РФ. Так, максимальная определенная федеральным законом ставка составляет 2%, в то время как Правительством Москвы ее размер установлен в 2017 году на уровне 1,4%.

Сумма для оплаты налога на имущество ООО за год рассчитывается как произведение кадастровой стоимости на размер ставки. Она уплачивается в общем порядке не позднее 30 января года, следующего за окончанием налогового периода. Из нее вычитаются авансовые платежи, внесенные поквартально в размере ¼ общей рассчитанной суммы.

Организации, работающие по упрощенной системе налогообложения, не освобождаются от уплаты налогов в отношении таких объектов!

Расчет налога на имущество ООО по среднегодовой стоимости

Размер облагаемой базы в этом случае считается по формуле:

С/Г стоимость = ∑ ((стоимость на 1 число каждого месяца) + стоимость на 31 декабря) /13 месяцев

Расчет налога на имущество юридических лиц за год производится в следующем порядке:

С/Г стоимость × размер ставки – сумма внесенных авансовых платежей

Размер авансового платежа по итогам отчетных периодов (1 квартал, полугодие, 9 месяцев) рассчитывается также на основании остаточной стоимости, учтенной на балансе на 1 число каждого месяца, входящего в период плюс 1 число следующего месяца. Например, сумма уплаты налога на имущество организаций за первый квартал рассчитывается так:

Налог с движимого имущества, признанного основными средствами, уплачивают только компании на ОСН. 2017 год стал последним, в котором они уплачивали его в прежнем порядке. Начиная с текущего года действуют новые правила. В частности, вопросы об обложении того или иного типа движимого имущества налогом, о предоставлении льгот решаются на региональном уровне.

Срок сдачи декларации и санкции

Отчитаться по налогу на имущество нужно до 30 марта года, следующего за отчетным. Таким образом, за 2017 год нужно подать декларацию не позднее 30 марта 2018 года.

Опоздание со сроком грозит санкциями по статье 119 Налогового кодекса. Это штраф 5% от суммы налога за каждый полный и неполный месяц просрочки. Минимальная сумма штрафа — 1 тыс. рублей, максимальная — 30% от суммы налога. Кроме того, должностное лицо может получить взыскание в соответствии со статьей 15.5 КоАП в виде штрафа в размере 300-500 рублей.

Узнайте о других важных сроках отчетности, которые наступят в ближайшее время.

Организации подают отчет по налогу на имущество по месту своего нахождения. Однако при наличии обособленных подразделений есть нюансы. В частности, если ОП находится в других регионах, то отчитаться следует:

- по месту нахождения подразделения, у которого собственный баланс;

- по месту расположения каждого объекта недвижимости, если они располагаются в других регионах.

При определенных обстоятельствах компания с обособленными подразделениями и имуществом в других регионах может отчитаться в ИФНС по своему месту нахождения. При этом должны исполняться такие условия:

- организация не относится к категории крупнейших налогоплательщиков;

- налог подлежит уплате только в бюджет субъекта;

- базой для расчета налога является балансовая стоимость;

- налоговая инспекция это разрешила.

В каком виде подавать отчетность

Для подачи декларации по налогу на имущество применяются стандартные правила из статьи 80 НК РФ. Отчитаться в электронном формате обязаны:

- налогоплательщики из категории крупнейших;

- организации, в которых среднесписочная численность сотрудников превышает 100 человек за прошлый календарный год;

- новые компании, в которых числится более 100 сотрудников.

Как рассчитать налог на имущество

Базой по налогу на имущество юридических лиц является:

- в общем случае — его среднегодовая стоимость;

- в отношении объектов недвижимости, указанных в статье 378.2 НК РФ — кадастровая стоимость.

Для определения среднегодовой стоимости необходимо:

- сложить остаточную стоимость объектов недвижимости на конец каждого месяца;

- полученный результат разделить на 13.

Далее среднегодовая или кадастровая стоимость умножается на ставку. Ставка устанавливается властями субъекта РФ, но не может превышать 2,2%.

В итоге получится сумма налога к уплате за год. Если производились авансовые платежи, их нужно из этой суммы вычесть.

Если юридическое лицо владело объектом недвижимости неполный год, налог следует уплатить только за этот период. Прежде вычисляется коэффициент: количество месяцев владения объектом делится на 12. Далее налоговая база корректируется с учетом этого коэффициента.

Заполняем декларацию по налогу на имущество юридических лиц

Форма декларации и порядок ее заполнения (далее Порядок) утверждены приказом ФНС от 31 марта 2017 года номер ММВ-7-21/271@. Бланк состоит из титульного листа и разделов 1, 2, 2.1 и 3. Декларация заполняется в отношении сумм налога, подлежащих уплате по соответствующему коду муниципального образования, то есть в разрезе ОКТМО.

Далее рассмотрим, как заполнять каждый раздел.

Титульный лист

На титульном листе заполняется основная информация о налогоплательщике, декларации и налоговом органе. В верхней части листа заполняются строки:

Если речь о реорганизованном / ликвидированном лице, то необходимо заполнить соответствующий блок, который следует за наименованием. В нем нужно указать ИНН/КПП организации, а также код формы реорганизации (ликвидации):

- 1 — преобразование;

- 2 — слияние;

- 3 — разделение;

- 5 — присоединение;

- 6 — разделение с одновременным присоединением;

- 0 — ликвидация.

Номер контактного телефона — следует указать телефон, доступный для связи. Указывается код страны, города или иного населенного пункта и номер телефона без пропусков и прочих символов.

В нижней части титульного листа подтверждается достоверность и полнота представленных сведений. Указывается один из кодов:

- 1 — если декларацию подписывал руководитель организации;

- 2 — если стоит подпись представителя.

Далее следует указать ФИО лица, подписавшего декларацию:

- руководителя организации;

- представителя — если это физическое лицо;

- уполномоченного представителя юридического лица, если налогоплательщика представляет юридическое лицо.

В последнем случае в строках, идущих ниже, нужно указать наименование компании-представителя.

Далее указываются название и реквизиты документа, которым подтверждены полномочия представителя.

Заполнение нижней части титульного листа, если декларацию подписал директор

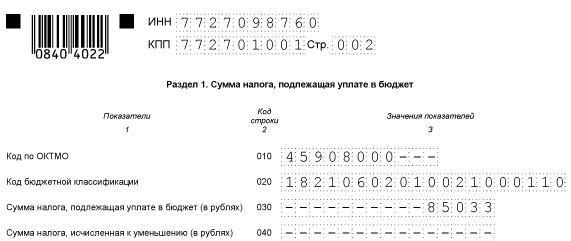

Раздел 1

Этот раздел состоит из блоков строк 010-040. Следует заполнить столько блоков, по скольким ОКТМО налог подлежит уплате. Заполняются блоки так:

- по строке 010 отражается код ОКТМО;

- по строке 020 указывается код бюджетной классификации;

- по строке 030 отражается положительный результат расчета налога, то есть его сумма, которая подлежит уплате в бюджет;

- по строке 040 отражается сумма налога, если она получилась со знаком минус (налог к уменьшению).

Образец заполнения строк 010-040 Раздела 1

Раздел 2

Этот раздел предназначен для расчета среднегодовой стоимости имущества. Его следует заполнять отдельно в отношении имущества:

- расположенного по месту нахождения организации;

- относящегося к обособленным подразделениям;

- облагаемого по разным ставкам и так далее.

Полный перечень можно найти в пункте 5.2 раздела V Порядка.

В следующей таблице — построчное заполнение раздела 2.

Таблица 1. Как заполнить раздел 2 декларации по налогу на имущество организаций

- если код 2012000, прописывается номер, пункт, подпункт закона субъекта РФ, установившего эту льготу;

- если код льготы иной, ставятся прочерки.

Раздел 2.1

Этот раздел содержит сведения об объектах, в отношении которых заполнялся Раздел 2. Он состоит из блоков строк 010-050, в которых указывается:

- по строке 010 — кадастровый номер объекта;

- по строке 020 — условный номер из Реестра недвижимости;

- по строке 030 — инвентарный номер (при отсутствии кадастрового и условного);

- по строке 040 — код ОКОФ;

- по строке 050 — остаточная стоимость объекта на конец года.

Число блоков должно соответствовать количеству облагаемых объектов имущества.

Раздел 3

Последний раздел декларации предназначен для расчета налога на имущество, который исчисляется исходя из кадастровой стоимости объекта недвижимости. Заполнение строк — в следующей таблице.

Таблица 2. Заполнение раздела 3 декларации по налогу на имущество организаций

Образец заполнения

Посмотрите, как следует заполнять декларацию по налогу на имущество организаций за 2017 год:

Нормативные документы

Ещё материалы по теме

Декларация по налогу на прибыль за 4 квартал 2021 года: подробная инструкция и особенности

НДС за 4 квартал 2021 года: заполняем декларацию правильно

Форма CЗВ‑ТД: инструкция по заполнению

Leave a Reply Отменить ответ

Отчетность

Последнее

Декларация по налогу на прибыль за 4 квартал 2021 года: подробная инструкция и особенности

В статье подробно разберем заполнение основных разделов декларации по налогу на прибыль. Напомним особенности заполнения отдельных строк, с которыми налогоплательщик сталкивается реже всего.

НДС за 4 квартал 2021 года: заполняем декларацию правильно

Декларацию по НДС предоставляют все компании и ИП на ОСНО. Инструкция по заполнению декларации по НДС; Как сдавать декларацию по НДС; Сроки сдачи декларация за 4 квартал 2021 года.

Форма CЗВ‑ТД: инструкция по заполнению

СЗВ-ТД является отчётом, в котором все работодатели обязаны представлять информацию в Пенсионный фонд о стаже и кадровых мероприятиях в отношении своих работников. В статье рассмотрены особенности и условия заполнения.

Читайте также: