Налог на имущество на физических лиц в 2019 году

Обновлено: 17.05.2024

Налоговый консультант. Опыт работы более 5 лет.

Сбор документов в налоговую инспекцию. Помощь в получении налогового вычета и заполнении декларации 3-НДФЛ.

Ни для кого не секрет, что любое владение физлиц подлежит налогообложению. Многих интересует, почему вырос налог на имущество физических лиц в 2020 году в Москве и прочих городах. Разберём, сколько подобный налог составляет на сегодня, и высчитаем, какой размер выплат придётся пересчитать в пользу государства.

Принципы реформы

Ранее для вычисления размера рассматриваемого налога принималась сумма кадастровой и инвентаризационной стоимости сооружения с учётом различных коэффициентов. Новые изменения в нормативах же установили, что теперь за основу берётся только кадастровый показатель. Помимо этого, теперь используется единый коэффициент – 0,8. Это объясняется тем, что сегодня действует принцип защиты интересов владельца.

Так, можно выделить следующие принципы процесса реформирования системы:

- поэтапное введение новых коэффициентов;

- выгодный уровень ставки налога;

- возможность обжаловать кадастровую оценку.

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно! Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

Субъекты и объекты налогообложения

Изменение законодательства гласит, что платить налог обязаны все физлица, во владении которых пребывают объекты недвижимости. Рассмотрим всё по порядку.

Кто признаётся плательщиком

Под категорию налогоплательщиков подпадают все физлица, во владении которых есть собственность, подходящая под категорию объектов налогообложения.

Кто может не платить

Нормативами прописаны налоговые льготы. Они могут быть двух видов: местные и федеральные. Первые возможно взять на такие типы объектов:

- вся квартира либо её половина;

- частный дом;

- здание, предназначенное для ателье, студии, мастерской и т.д.;

- жильё, отданное в пользование для посещения частных музеев, галерей и пр.;

- хозяйственные постройки, величиной до 50 кв. м., предназначенные для ведения личного подсобного хозяйства, разведения сада, огорода либо же строения индивидуального жилья;

- гараж и парко-место.

Подобного рода льготу невозможно получить тем гражданам, которые используют вышеперечисленные владения для предпринимательской деятельности. Местные льготы устанавливаются субъектами федерации индивидуально.

Что является объектом налогообложения

Облагаются рассматриваемым налогом следующее недвижимое имущество:

- частный дом;

- квартира либо комната;

- доля в квартире или доме;

- парковочное место либо гараж;

- комплекс строений;

- иные постройки либо сооружения.

Вместе с тем, общее имущество, пребывающее во владении собственников жилья, к подобным объектам не относят. Это, к примеру, коридоры, лифты, подвалы, чердаки и т.д.

Процедура расчёта налога

Процедура расчёта налога подразумевает обозначение налоговой ставки, а также всех льгот и вычетов. Как уже упоминалось, сегодня применяется единый коэффициент при налогообложении.

Расчёт налога сегодня

Определяя, как рассчитывается налог на квартиру либо иное владение, стоит учитывать, что расчёт налога на имущество 2020 года имеет некоторые особенности. Рассмотрим подобную процедуру детальнее.

Ставка налога

Интересуясь, как рассчитать налог, важно понимать, что ставка налога на имущество устанавливается индивидуально во всех субъектах федерации. Местные органы наделены полномочиями самостоятельно определять такую величину, но она не должна быть больше установленных нормативами лимитов:

- для квартир, домов, гаражей и иных строений, меньше 50 кв.м. – 0,1%;

- для административных зданий и коммерческой недвижимости – 2%;

- для иных объектов – 0,5%.

В некоторых городах ставка налога непосредственно зависит от того, в какой именно части населённого пункта расположен объект.

По инвентаризационной оценке

Старая система налогового расчёта предполагала использование инвентаризационного метода. Узнать подобную оценку можно было в органах БТИ, на ресурсе ФНС и Росреестра. Чтобы узнать налог, нужно было инвентаризационную стоимость умножить на коэффициент и ставку налога, действующую в определённом субъекте федерации.

Стоит напомнить, что расчёт налога на имущество в 2020 году осуществляется по кадастровой оценке.

По кадастровой стоимости

Нововведённый процесс расчёта налога на недвижимость предполагает применение кадастровой стоимости объекта. Таким методом пользуются в регионах, где подобная стоимость чётко определена и установлена дата начиная с которой регион перешёл на рассматриваемую систему. При этом во внимание принимается также понижающий коэффициент, а также налоговый вычет. Исходя из всего вышесказанного, рассчитанный налог на квартиру в 2020 году будет выглядеть следующим образом: от кадастровой стоимости следует отнять налоговый вычет и полученную сумму умножить на размер доли и налоговую ставку.

Правила понижения кадастровой стоимости

Ранее уже оговаривалось, налоги уплачиваются, принимая во внимание понижающие коэффициенты. Реформой предусматривалось поэтапное снижение таких показателей. При достижении установленных лимитов применение понижающих коэффициентов исключается.

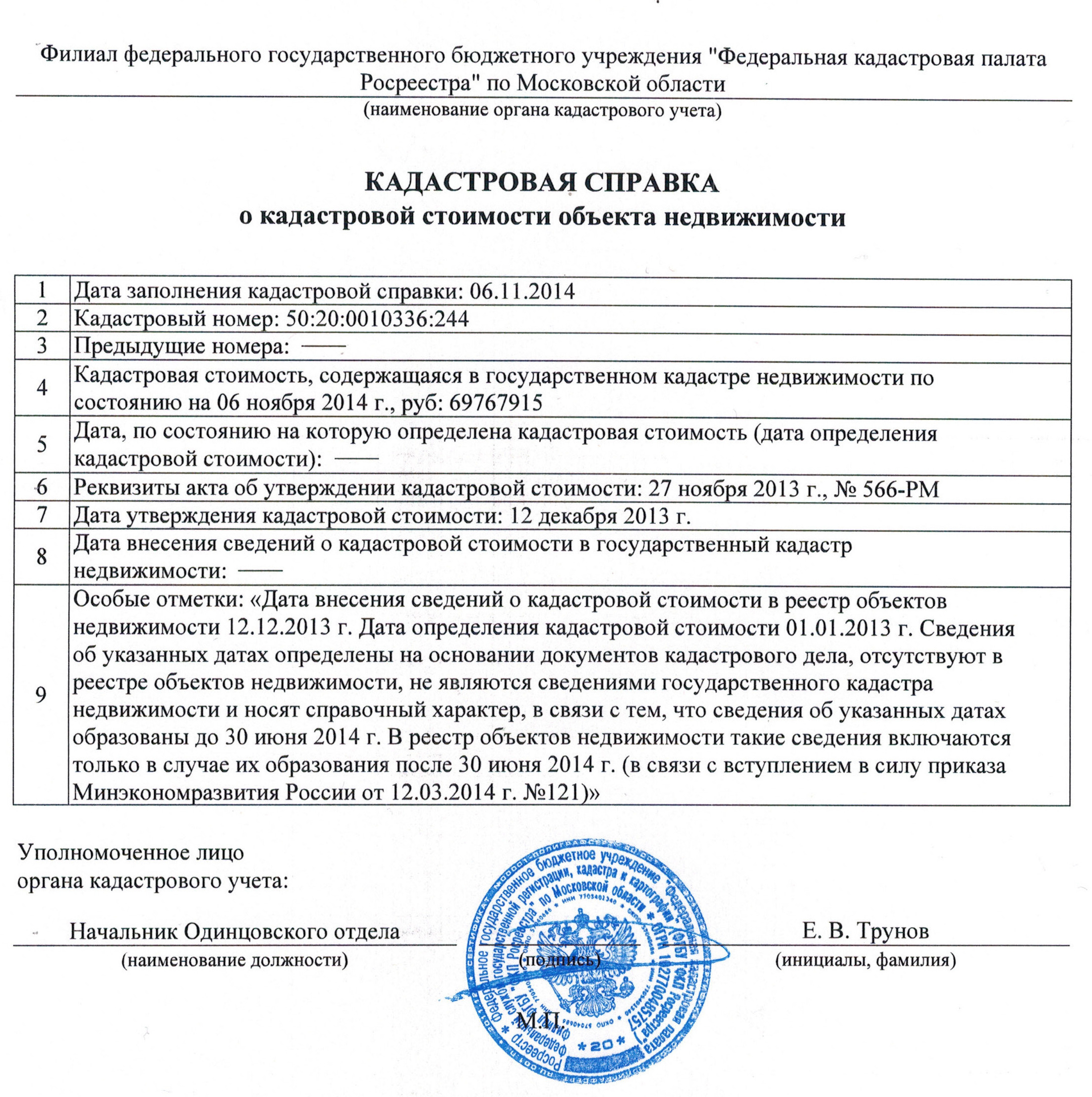

При этом стоит сказать, что в расчётах принимается та кадастровая стоимость, которая внесена в ЕГРН. В случае её изменения использование нового показателя возможно только со дня внесения подобных изменений в реестр.

Льготы по налогу на имущество

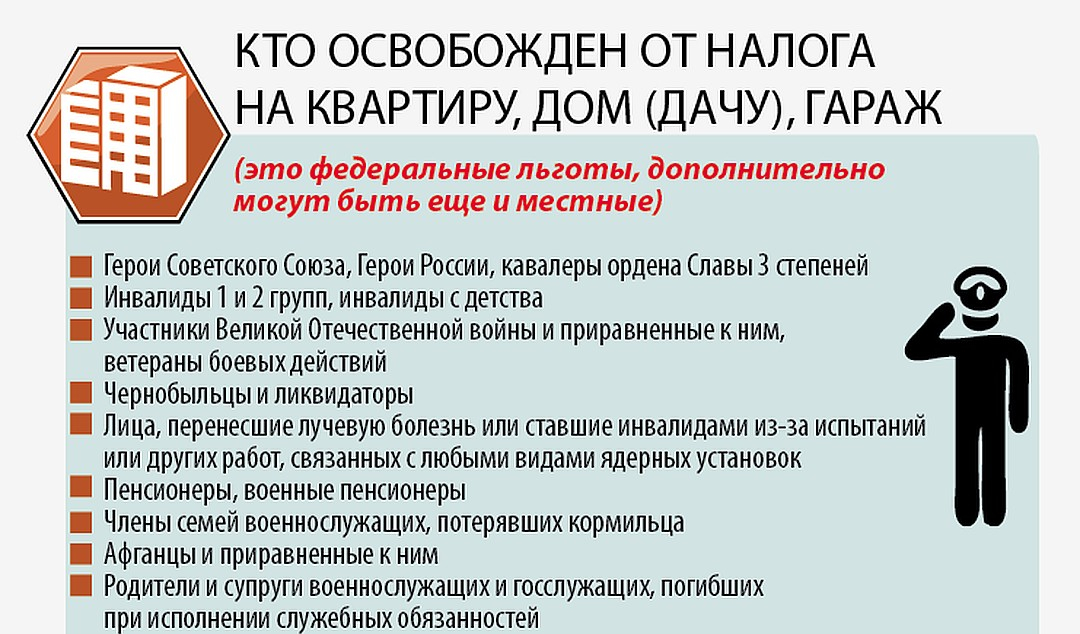

Стоит отметить, что размер налога на имущество физических лиц с 2020 года уменьшается для льготников. Сюда входят:

- герои России и СССР;

- инвалиды 1-о и 2-о1 групп;

- участники войны;

- ветераны;

- пострадавшие от ЧАЭС;

- семьи, утратившие кормильцев на службе;

- лица, получающие государственные пособия;

- определённые категории военных и некоторые другие.

Срок уплаты налога на имущество в 2020 году

Сроки сдачи отчётности и уплаты имущественных налогов чётко определены федеральными нормативами. Так, срок уплаты налога на имущество физлиц – 1-е декабря. Уплата налогов в 2020 году происходит за 2019 год, т.е. за предыдущий.

Сумма, подлежащая оплате, рассчитывается инспекцией. В результате она присылает гражданину по месту регистрации уведомление. Оно должно прийти не позднее 30 дней до сдачи отчёта.

Особенности уплаты налога в Крыму

Квартиры жителей Крыма только в этом году прошли процедуру установления их кадастровой стоимости. Сегодня этот процесс усложнён тем, что не все строения, которые есть на полуострове, поставлены на учёт. Когда придёт время первой платежки, будет уже ясно, по каким ставкам происходит налогообложение. Однако Правительство обещает, что они будут ниже, чем по стране.

Штрафные санкции

Неуплата налогов считается правонарушением. Так, за сокрытие недвижимости установлены штрафные санкции в размере 20% кадастровой стоимости объекта.

Полезное видео

Если пришли платежки, а вы не можете разобраться, как по новой системе платить налог на дом, поможет вам разобраться в этом размещённое далее видео.

Заключение

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Расчёт налога на имущество – онлайн калькулятор и формула

Налог на недвижимость для пенсионеров в 2020 году

Налог на апартаменты для физических лиц в 2020 году

Расчет земельного налога по кадастровой стоимости для физических и юридических лиц в 2020 году

Как рассчитывается налог на квартиру в 2020 году

Имущественный налог на квартиру и другую собственность — что должен знать каждый

raschet_naloga_na_imushchestvo_fizicheskih_lic_v_2019_godu.jpg

Похожие публикации

Не позднее 2 декабря 2019 г. гражданам необходимо уплатить налог на имущество физических лиц за 2018 год. Начисление налога производится налоговиками в соответствии с гл. 32 НК РФ, а затем физлицам рассылаются уведомления с суммой налога, которую нужно перечислить в бюджет. Чтобы проверить, правильно ли в уведомлении указана сумма платежа, надо знать порядок расчета. Объясним, как считается налог на имущество физических лиц.

Кто признается плательщиком налога на имущество физлиц

жилое имущество (дом, квартира, комната);

прочую недвижимость (здания, сооружения, объединенные в комплекс, или являющиеся одиночными строениями, помещениями).

Общее имущество многоквартирного дома налогом не облагается.

Для отдельных категорий граждан введены льготы (ст. 407 НК РФ), освобождающие от уплаты налога по одному объекту каждого вида, за исключением используемых в предпринимательской деятельности или включенных в специальный региональный перечень. Таким правом могут воспользоваться, к примеру, пенсионеры или инвалиды 1-2 группы, дети-инвалиды, военнослужащие, отслужившие более 20 лет, и ряд других лиц. Регионы могут увеличивать круг лиц, которым предоставляются льготы.

Расчет налога на имущество физических лиц в 2019 году

Порядок расчета зависит от местных нормативных актов. Налог может быть начислен:

по инвентаризационной стоимости;

по сведениям из государственного кадастра.

Перейти на оплату налога по данным кадастра возможно только после утверждения результатов инвентаризации и кадастровой оценки недвижимых объектов местными органами власти. Большинство российских регионов уже завершило оценку, поэтому расчет налога за 2018 год производится ими по кадастровой стоимости. Уточнить, входит ли территория в перечень субъектов РФ, применяющих кадастровую оценку, и какие ставки налога действуют в регионе, можно с помощью ]]> сервиса на сайте ФНС ]]> .

Ставка налога

Регионы самостоятельно устанавливают ставки налога. Законодательство определило лишь базовые значения, которые местные власти имеют право снизить до 0 или увеличить, но не более чем в 3 раза (ст. 406 НК РФ).

По инвентаризационной оценке

Власти региона не должны превышать предельные значения ставок. Стоимость имущества для налогообложения определяется с учетом специального коэффициента-дефлятора, корректирующего оценку. Размер ставки, указанный в НК РФ (п. 4 ст. 406 НК РФ):

при суммарной стоимости недвижимости до 300 тысяч руб. - 0,1%;

от 300 до 500 тысяч 0,1% - 0,3%;

свыше 500 тысяч - от 0,3% до 2%.

Если власти не установили собственные значения, то для расчета налога на имущество физических лиц за 2018 год при стоимости объекта до 500 тысяч руб. используется ставка 0,1%, свыше - 0,3% (пп. 2 п. 6 ст. 406 НК РФ).

По кадастровой стоимости

Законодательство допускает дифференцированный подход к определению ставок регионами. Что может влиять на величину ставки (п. 5 ст. 406 НК):

место расположения недвижимости;

территориальная зона, на которой находится имущество;

размер кадастровой стоимости.

При определении, какая именно применяется ставка, нужно руководствоваться действующими местными нормативными актами. Базовый уровень налоговой ставки, указанный в НК РФ (п. 2 ст. 406 НК РФ):

для жилой недвижимости (домов, квартир и их частей, комнат), в том числе по незавершенному строительству жилого дома, а также единых комплексов с хотя бы одним жилым домом в составе - 0,1%;

для гаражей и машино-мест - 0,1%;

для хозпостроек и других строений на земле, выделенной для ведения подсобного хозяйства, дач, садов, огородов и под ИЖС, площадью до 50 кв. м - 0,1%;

по специальному перечню объектов, ежегодно утверждаемому местными властями (административные здания и деловые, торговые центры, нежилые помещения под офисы, ведение торговли или общественного питания, бытового обслуживания, при условии использования для этих целей не менее 20% площадей) - 2%;

для имущества, кадастровая стоимость которых более 300 миллионов рублей - 2%;

по остальным объектам - 0,5%.

Если местные власти не установили свою ставку налога, то применяется указанная базовая величина.

Как рассчитывается налог на имущество физических лиц

Для получения итоговой суммы налога по инвентаризационной или кадастровой стоимости используются отличные друг от друга формулы. Кроме того, учитывается следующее:

если имущество долевое, то налог рассчитывается пропорционально доле владения;

при неполном периоде владения имуществом платеж рассчитывается исходя из количества месяцев, в течение которых физлицо являлось собственником объекта (при регистрации недвижимости до 15-го числа и снятии ее с учета после 15-го числа для расчета принимается полный месяц);

если налоговые льготы предоставляются не весь год, то сумма определяется исходя из количества полных месяцев их отсутствия (за месяц возникновения или снятия льготы налог не взимается).

Расчет налога по инвентаризационной стоимости

Данные по оценке недвижимости берутся налоговиками из сведений БТИ. Формула для расчета налога на имущество физических лиц в 2019 году применяется следующая:

Н - сумма налога к уплате;

НБ – налоговая база (инвентаризационная стоимость с учетом коэффициента-дефлятора);

СН – ставка налога.

Если объект был в собственности не полный период, то расчет ведется с использованием коэффициента, равного отношению числа полных месяцев владения к числу календарных месяцев налоговом периоде. Например, если квартира была продана 10 марта, число полных месяцев владения равно двум (январь, февраль), значит, налог за год будет исчислен с учетом коэффициента 2/12.

Пример

Расчет налога по кадастровой стоимости

При расчете из стоимости по кадастровой оценке, сначала исчисляется количество облагаемых квадратных метров площади. Законом предусмотрено, что облагается не вся площадь, а уменьшенная:

для жилого дома на 50 кв. м;

по квартире на 20 кв. м;

для комнаты на 10 кв. м;

по единому комплексу с жилым домом стоимость уменьшается на 1 миллион рублей;

для семей с 3-мя и более несовершеннолетними детьми площадь дома уменьшается на 7 кв. м, а комнаты, квартиры – на 5 кв.м на каждого ребенка.

Кроме этого, в первые 3 года применения в регионе расчета из кадастровой стоимости, учитываются понижающие коэффициенты:

0,2 - для первого года применения;

0,4 - для второго года;

0,6 - для третьего года использования кадастровой оценки.

Формула, которую используют для расчета при использовании понижающего коэффициента:

П = (КН — ИН) x К + ИН, где

где П — итоговая сумма платежа;

КН — налог, рассчитанный на основе кадастровой оценки,

ИН — налог, рассчитанный на основе инвентаризационной стоимости,

К — понижающий коэффициент.

При расчете нужно учитывать региональное законодательство.

Пример расчета налога на имущество физических лиц, исходя из кадастровой стоимости

Общая площадь квартиры 50 кв. м;

Кадастровая оценка 1 500 000 рублей, инвентаризационная 400 000 рублей.

Региональная налоговая ставка 0,1%.

Расчет по кадастру применяется в регионе с 2016 года, значит, понижающий коэффициент для третьего года применения (2018) составляет 0,6.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: