Налог на игорный бизнес презентация

Обновлено: 09.05.2024

Слайды и текст этой презентации

Налог на игорный бизнес

Выполнил: Шкляев К. О.

Налог на игорный бизнес – один из трех региональных налогов, поступления от которого являются источником доходов бюджета субъекта РФ, на территории которого он введен. Сфера его регулирования – налогообложение доходов, полученных от организации и проведения азартных игр.

Игорный бизнес - предпринимательская деятельность, направленная на извлечение организациями доходов в виде:

выигрыша;

платы за проведение азартных игр;

пари.

Это организация и проведение азартных игр в игорных заведениях с использованием игровых столов, игровых автоматов, а также прием ставок в букмекерских конторах и на тотализаторе.

Плательщики и объект налогообложения

Налогоплательщик – это организация, осуществляющая предпринимательскую деятельность в сфере игорного бизнеса (ст. 365 НК РФ).

Объект налогообложения налогом на игорный бизнес являются (ст. 366 НК РФ):

игровой стол;

игровой автомат;

процессинговый центр тотализатора;

процессинговый центр букмекерской конторы;

пункт приема ставок тотализатора;

пункт приема ставок букмекерской конторы.

Налоговые ставки устанавливаются законами субъектов РФ по каждому объекту налогообложения в следующих пределах (ст. 369 НК РФ):

Предельные размеры налоговых ставок:

Налоговая база определяется отдельно по каждому объекту налогообложения как общее количество соответствующих объектов.

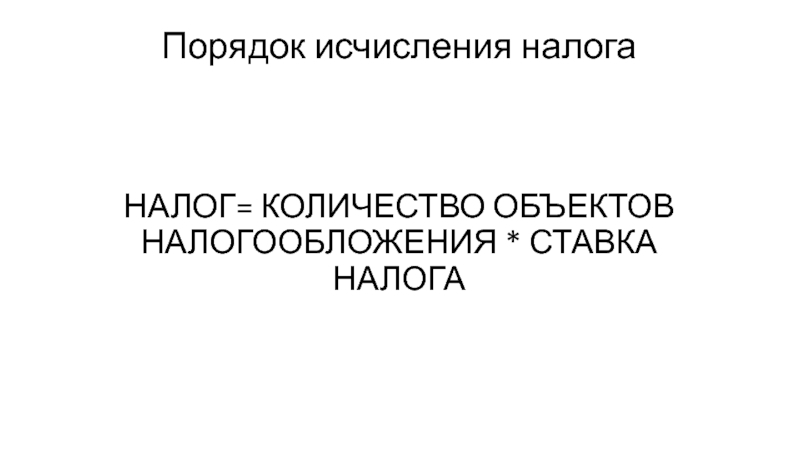

Порядок исчисления налога

НАЛОГ= КОЛИЧЕСТВО ОБЪЕКТОВ НАЛОГООБЛОЖЕНИЯ * СТАВКА НАЛОГА

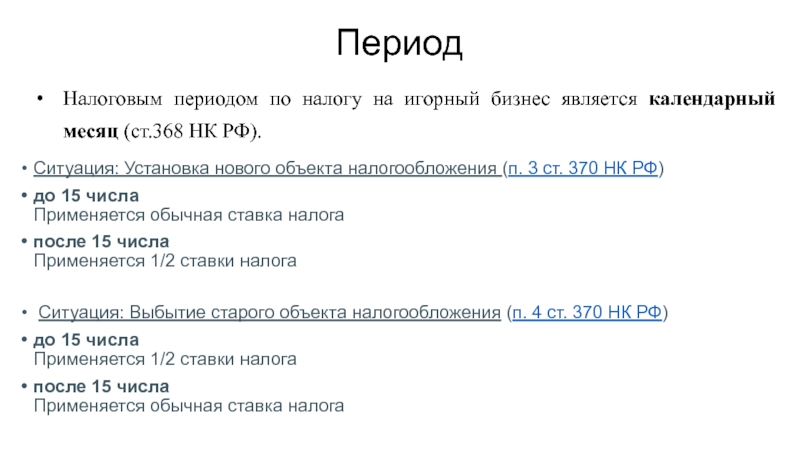

Налоговым периодом по налогу на игорный бизнес является календарный месяц (ст.368 НК РФ).

Ситуация: Установка нового объекта налогообложения (п. 3 ст. 370 НК РФ)

до 15 числа Применяется обычная ставка налога

после 15 числа Применяется 1/2 ставки налога

Ситуация: Выбытие старого объекта налогообложения (п. 4 ст. 370 НК РФ)

до 15 числа Применяется 1/2 ставки налога

после 15 числа Применяется обычная ставка налога

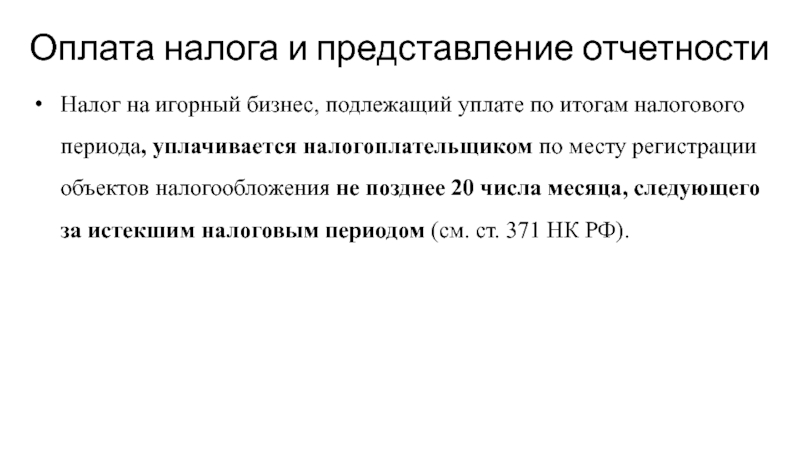

Оплата налога и представление отчетности

Налог на игорный бизнес, подлежащий уплате по итогам налогового периода, уплачивается налогоплательщиком по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (см. ст. 371 НК РФ).

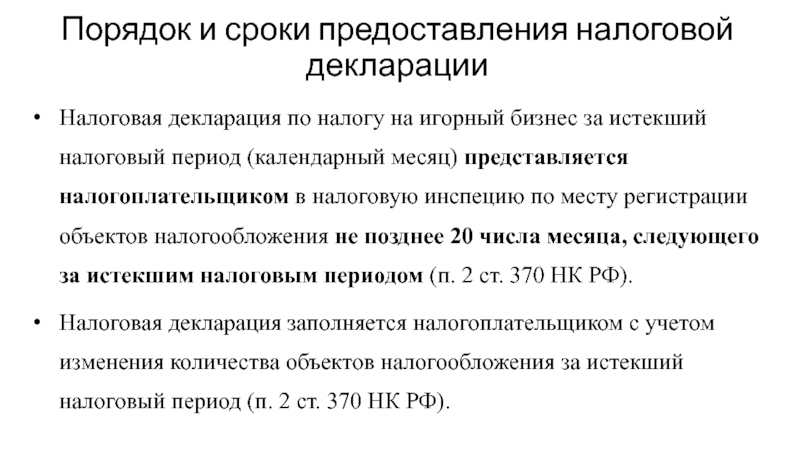

Порядок и сроки предоставления налоговой декларации

Налоговая декларация по налогу на игорный бизнес за истекший налоговый период (календарный месяц) представляется налогоплательщиком в налоговую инспецию по месту регистрации объектов налогообложения не позднее 20 числа месяца, следующего за истекшим налоговым периодом (п. 2 ст. 370 НК РФ).

Налоговая декларация заполняется налогоплательщиком с учетом изменения количества объектов налогообложения за истекший налоговый период (п. 2 ст. 370 НК РФ).

В данной статье рассматривается становление и развитие игорного бизнеса, а именно его история, существование в России, законодательство, налогообложение и проблематика.

Ключевые слова: игорный бизнес, азартная деятельность, азартные игры, налог на игорный бизнес

Азартные игры уже многие века волнуют умы человечества. Игра на деньги всегда была чем-то большим, чем просто досугом, об этом так же говорит ее древнейшая и богатая на метаморфозы история.

Виды мероприятий, регулирующих проведение азартных игр:

1) Введение ряда требований к игорным домам, их посетителям и владельцам.

2) Создание игровых зон — территорий для организации игорной деятельности

3) Установление правил для получения разрешений и их непосредственная выдача

4) Нахождение и запрещение отдельным лицам, нарушившим законодательство заниматься данным видом предпринимательства

Перечень утвержденных игорных зон в России:

– Янтарная (Калининградская область)

– Приморье (Приморский край)

– Сибирская Монета (Алтайский край)

– Азов Сити (Краснодарский край)

– Крымская (Республика Крым)

Из перечисленных выше игорных зон на данный момент действует только Азов-Сити и Сибирская Монета, остальные же находятся на стадии строительства или планирования.

Игорный бизнес является налогооблагаемым видом деятельности. На данный момент в бюджет уплачивается три вида платежей: налог на игорный бизнес, лицензионные сборы, налог на доходы, которые связанны с выигрышем лиц (только физических), налог на имущество.

Необходимо отметить, что суммы, перечисляемые государству от игорной деятельности, неуклонно увеличиваются. В 2000 году в бюджет было перечислено примерно 500.000 рублей, в 2001 году — примерно 1.200.000 рублей, а уже в 2003 году эта сумма стала равна 5.000.000.000 рублей. Также нельзя не признать, что создание одного рабочего места в данной сфере предпринимательства влечет за собой создание еще некоторого количества мест в области общественного питания, связи и тому подобных. Сейчас, по приблизительным подсчетам в сфере азартных игр трудится примерно 400.000 человек. Большинство данных предприятий являются средним и малым бизнесом.

В сущности, данный налог является одним из видов вмененного налога: облагается налогом деятельность с употребление игровых автоматов, игровых столов, действие букмекерских контор и тотализаторов.

Согласно данной главе, органы власти каждого из регионов имеют право самостоятельно устанавливать ставки по налогу на игорный бизнес. Они довольно существенно варьируются. Так, за один игровой стол может взыматься от 25 до 125 тысяч рублей, за игровой автомат — от 2500 до 7500 рублей, за процессинговый центр тотализатора может стоить налогоплательщику от 25000 до 125000 рублей, а сбор за пункт приема ставок букмекерской конторы или тотализатора составляет от 5 до 7 тысяч рублей. Налоговый период — календарный месяц. Плательщиками по данному налогу являются только организации. Налоговая база исчисляется отдельно, как совокупное количество объектов налогообложения. Налоговая декларация подается на позднее 20-го числа того месяца, который следует за истекшим налоговым периодом.

О результатах и эффективности главы 29 говорить еще рано, но уже сейчас представляется возможным предугадать некоторые результаты, внимательно проанализировав законодательство. Из положительных моментов следует отметить более ясное изложение и однозначность толкования по сравнению с ранее принятым законодательством.

Одна из главных проблем игорного бизнеса состоит в том, что он оказывает отрицательное влияние на людей и в особенности на молодое поколение. Для решения этой проблемы стоит установить возрастные ограничения для посетителей игорных заведений. Следует способствовать формированию и развитию инфраструктуры по диагностике, лечению и реабилитации пациентов с зависимостью от азартных игр: обучать специалистов, строить медицинские учреждения, создавать социальные программы.

Также немаловажным является существование нелегальной деятельности в данной области предпринимательства. Несмотря на все меры, уже принятые и принимаемые по сей день по ограничению азартных игр, данная проблема остается актуальной. Чтобы ее устранить, необходимо ужесточить законодательство, в частности повысить налогообложение каждой единицы игорного оборудования, пресечь коррупцию, увеличить количество проверок игорных заведений контролирующими органами.

Подводя итог, следует отметить: игорный бизнес — это деятельность, требующая усиленного контроля со стороны государства. Отсутствие ясных и прозрачных норм законодательства по отношению владельцев игорных заведений и лиц, которые получают выигрыши, приводит к тому, что взимание налога по этому виду деятельности не является стабильным и значительным источником дохода бюджетов регионов на каждом из этапов по реформированию системы налогообложению игорного бизнеса.

Основные термины (генерируются автоматически): игорный бизнес, Россия, вид деятельности, азартная деятельность, игра, налог, игорная деятельность, пункт приема ставок, Российская Федерация, Сибирская Монета.

Читайте также: