Можно ли вместо енвд применять усн

Обновлено: 17.05.2024

Режим ЕНВД перестанет действовать с начала 2021 года, поэтому сейчас самое время задуматься о том, что применять вместо него. Одна из сфер малого бизнеса, которая вела деятельность на вменёнке – грузоперевозки. Давайте разберёмся, какие налоговые системы стоит рассматривать компаниям и предпринимателям в качестве альтернативы.

Пример для расчёта

- доход в год – 18 000 000 рублей;

- затраты в год – 11 500 000 рублей (расходы на персонал, топливо, ремонт, стоянку и прочие);

- количество единиц транспорта – 5;

- количество работников – 6;

- расходы на страховые взносы за сотрудников в год – 550 000 рублей (входят в состав затрат).

Взносы за работников указаны отдельно, поскольку для УСН Доходы, а с 2021 года и для ПСН, предусмотрен вычет на их сумму. Он равен размеру уплаченных отчислений, но не более 50% от суммы налога.

Если бизнес ведёт ИП, к вычету добавляются и его собственные взносы. В 2021 году это 40 874 рубля + 1% от суммы дохода свыше 300 000 рублей. Для чистоты эксперимента будем считать, что они не вошли в состав расходов.

Теперь рассмотрим разные режимы и решим, какой выбрать, когда отменят ЕНВД для ИП и компаний сферы грузоперевозки.

Упрощённая система налогообложения

После отмены ЕНВД для всех видов деятельности может подойти упрощённая налоговая система. Однако не всегда она является оптимальным выбором. Кроме того, УСН может применяться в одном из двух вариантов – с учётом расходов или без этого. Поэтому решая, чем заменить вменёнку, нужно рассчитать налоговую нагрузку на каждом из них.

На упрощёнку в 2021 году смогут перейти организации и ИП, подходящие под определённые требования. Применять этот режим можно до тех пор, пока:

- доход в год не превышает 200 млн рублей;

- среднесписочная численность работников – не более 130 человек.

Для организаций есть дополнительные условия, в том числе остаточная стоимость основных средств – не более 150 млн рублей.

Если выбрать в качестве объекта налогообложения доход без учёта расходов, то ставка налога составит:

- 6% – при сумме выручки с начала года до 150 млн рублей и/или количестве работников – до 100 человек включительно;

- 8% – при сумме выручки 150-200 млн рублей и/или количестве работников 101-130 человек.

Расчёт налога при УСН Доходы производится в следующем порядке.

Первичный налог равен: сумма дохода * 6% = 18 000 000 * 6% = 1 080 000 рублей. Далее исчисление делается отдельно для ООО и ИП, поскольку вычет будет разный.

- Вычет для ООО составляет 1 080 000 / 2 = 540 000 рублей. Нельзя вычесть все взносы (550 000 рублей), поскольку они больше половины налога. Поэтому налог к уплате будет равен: 1 080 000 – 540 000 = 540 000 рублей. С учётом взносов, сумма к уплате в бюджет составит 1 090 000 рублей (540 000 + 550 000).

- Вычет для ИП будет состоять из двух частей: взносов за работников и за самого предпринимателя. В нашем примере собственные взносы составят (18 000 000 – 300 000) * 1% + 40 874 = 217 874 рубля. Общий размер взносов – 217 874 + 550 000 = 767 874 рубля. Это больше 50% от налога, следовательно, вычет составит 540 000 рублей. Соответственно, налог также будет равен 540 000 рублей, а общая сумма налога и взносов составит 540 000 + 767 874 = 1 307 874 рубля.

Ставки налога при упрощёнке с учётом затрат таковы:

- 15% – при сумме дохода с начала года до 150 млн рублей и/или численности сотрудников – до 100 человек включительно;

- 20% – при сумме дохода 150-200 млн рублей и/или численности сотрудников 101-130 человек.

Правила расчёта налога здесь такие:

- исчисляется налог обычным способом;

- исчисляется минимальный налог – это 1% от дохода;

- перечисляется та сумма, которая больше из этих двух.

Вычет страховых взносов на этой системе не осуществляется, ведь они уже уменьшили налоговую базу в составе расходов.

Налог ООО при применении УСН 15% составит (18 000 000 – 11 500 000) * 15% = 975 000 рублей. Для сравнения посчитаем минимальный налог: 18 000 000 * 1% = 180 000 рублей, что меньше рассчитанного по ставке 15%. Всего ООО заплатит с учётом взносов 975 000 + 550 000 = 1 525 000 рублей.

Налог предпринимателя при ставке УСН 15% будет такой же. Взносы ИП посчитаем так: 40 874 + (18 000 000 – 11 500 000 – 300 000) * 1% = 102 874 рубля. Итого предпринимателю придётся уплатить с учётом отчислений за себя и работников: 975 000 + 550 000 + 102 874 = 1 627 874 рублей.

Покупка патента (ПСН)

После того как произойдёт отмена ЕНВД в 2021 году, для ИП будет доступна покупка патента на оказание услуг грузоперевозки. Организациям этот режим применять запрещено.

Для применения патентной системы действуют определённые ограничения. Так, ИП с начала года должен заработать не более 60 млн рублей дохода по всем купленным патентам. Другое правило – количество работающих у него в рамках патентной деятельности лиц не может быть более 15.

Налог при ПСН – это его стоимость. Она считается как 6% от суммы потенциально возможного дохода ИП по виду конкретной патентной деятельности. Из полученной суммы в 2021 году можно будет вычесть страховые взносы.

Стоит добавить, что вскоре ПСН ждут и другие улучшения. Например, можно будет применять эту систему в рознице и общепите при площади зала до 150 кв. метров (ранее – только до 50 кв. метров). Но главное – будет существенно расширен список видов патентной деятельности.

Но не обошлось и без сложностей. Пока существует предельный федеральный размер потенциального дохода ИП, от которого считается налог. Однако в 2021 году его отменят, то есть регионы смогут устанавливать границу дохода на своё усмотрение. Также они смогут устанавливать дополнительные ограничения для применения ПСН.

Рассчитаем стоимость патента для бизнеса из примера – это можно сделать на сайте ФНС. Пока, правда, придётся ориентироваться на данные 2020 года, так как налоговая служба не обновила свой сервис. Для Санкт-Петербурга при количестве машин 5 единиц стоимость патента на перевозку грузов за полный год составит 240 000 рублей.

Теперь рассчитаем взносы ИП за себя. Базой является сумма потенциального дохода, уменьшенная на 300 000 рублей. Нужное нам значение содержится в законе Санкт-Петербурга от 30.10.2013 № 551-98. Потенциально возможный доход на одно транспортное средство для ИП (грузоперевозки) составляет 800 000 рублей. Значит, он заплатит взносы за себя в таком размере: (800 000 * 5 – 300 000) * 1% + 40 874 = 77 874 рубля.

Суммарный размер взносов за работников и предпринимателя составит: 550 000 + 77 874 = 627 874 рубля. За счёт этой суммы можно снизить стоимость патента на 50%. То есть за него придётся уплатить 240 000 / 2 = 120 000 рублей. Всего фискальная нагрузка на ИП будет равна 627 874 + 120 000 = 747 874 рубля.

Прочие режимы

Кроме рассмотренных налоговых систем, существует основная. Однако она предполагает уплату налогов, ставки по которым выше, чем при спецрежимах, и в большинстве случаев невыгодна при грузоперевозках.

Предприниматели дополнительно вправе применять НПД – режим на основе уплаты налога на профессиональный доход. Платить страховые взносы при этом не нужно. Однако этот режим предполагает массу ограничений. Для нашего примера важны такие:

- доход ИП должен укладываться в лимит 2,4 млн рублей в год;

- запрещено нанимать работников.

Так что к данному примеру этот режим применить нельзя. Хотя если ИП занимается перевозками грузов самостоятельно и имеет небольшой доход, он вполне может рассмотреть НПД как подходящую систему после отмены ЕНВД с 2021 года. В таком случае он будет платить налог по ставке 6% с доходов, полученных от организаций и ИП, и 4% – от граждан.

Выводы

Сведём в таблицу все данные, которые рассчитали выше для спецрежимов.

Таблица. Сравнение фискальной нагрузки на разных режимах для грузоперевозок (в рублях)

| Налог | Взносы | Всего | |

|---|---|---|---|

| Организация | |||

| УСН Доходы | 540 000 | 550 000 | 1 090 000 |

| УСН Доходы-расходы | 975 000 | 550 000 | 1 525 000 |

| ИП | |||

| УСН Доходы | 540 000 | 655 874 | 1 307 874 |

| УСН Доходы-расходы | 975 000 | 652 874 | 1 627 874 |

| Патент | 120 000 | 627 874 | 747 874 |

Из таблицы видно, на какой режим оптимально перейти нашему предприятию, когда отменят ЕНВД. Если это ИП, ему лучше купить патент. Организации же для грузоперевозок больше подходит УСН со ставкой налога 6% с дохода, чем 15% с разницы между доходом и расходами.

Однако следует понимать, что расчёт этот условный, ведь он основан на примерных данных, хотя и приближённых к реальным. Поэтому перед решением вопроса о том, чем заменить ЕНВД для ИП или организации после отмены вменёнки для грузоперевозки, следует повторить этот расчёт уже исходя из собственных показателей выручки и затрат. Кроме того, важно учитывать специфику регионального законодательства, ведь некоторые параметры налоговых режимов в разных субъектах РФ могут существенно различаться.

Специальные налоговые режимы помогают малому бизнесу экономить на налогах и упрощают учет. Можно использовать два или даже три спецрежима одновременно. Расскажем об условиях, проблемах и преимуществах такого совмещения.

Из этой статьи вы узнаете:

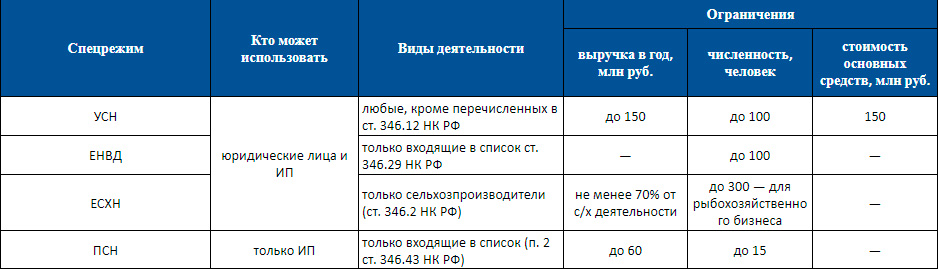

Что такое специальные налоговые режимы и кто может ими пользоваться

Специальные налоговые режимы — это особые варианты исчисления налогов (ст. 18 НК РФ). Из шести указанных в Налоговом кодексе режимов рассмотрим четыре:

- Упрощенная система налогообложения (УСН);

- Единый налог на вмененный доход (ЕНВД);

- Патентная система налогообложения (ПСН);

- Единый сельскохозяйственный налог (ЕСХН).

Пятый спецрежим — соглашение о разделе продукции (СРП). Шестой режим — налог на профессиональный доход, который в рамках эксперимента введен в Москве, Московской и Калужской областях и в Татарстане. Поэтому подробно рассматривать их мы не будем.

Все рассматриваемые спецрежимы предусматривают замену трех обязательных платежей — налога на прибыль организаций или налога на доходы физлиц, НДС и налога на имущество — одним специальным налогом.

Налог зависит от результатов деятельности

УСН и ЕСХН — налоговая база определяется по фактическим результатам работы компании: доходам или разнице между доходами и расходами. Налоговая ставка зависит от режима и в общем случае (без учета региональных льгот) составляет:

Налог не зависит от фактических результатов

Например, для услуг по пассажирским перевозкам физический показатель для ЕНВД — количество посадочных мест. Вмененный доход на место — 1 500 рублей в месяц. Если бизнесмен использует микроавтобус, то налоговая база по нему на месяц составит 1 500 × 20 = 30 000 рублей.

- ЕНВД — налогооблагаемая база считается на основе физического показателя и вмененного дохода на единицу показателя. Физический показатель зависит от вида деятельности. Например, численность работников при бытовых услугах, площадь магазина при розничной торговле и т. д. Перечень физических показателей, а также вмененный доход на единицу физического показателя установлены ст. 346.29 НК РФ;

- ПСН — налогооблагаемая база равна потенциальному доходу, который установлен законами субъектов РФ применительно к видам деятельности, в отношении которых применяется ПСН.

На ЕНВД и ПСН сумма налога не зависит от выручки и затрат. Иногда дохода за отчетный период вообще может не быть, но если бизнесмен применяет одну из этих систем — налог нужно уплатить.

Ставки без учета льгот составляют 6% для ПСН и 15% для ЕНВД.

Спецрежимы выгоднее, чем общая налоговая система (ОСНО). Но воспользоваться ими может не каждый. Основные ограничения для перехода на особые режимы налогообложения приведены в таблице.

Ограничения по спецрежимам

Для юридических лиц, использующих ЕНВД и УСН, есть ограничения по составу учредителей. Если хотите применять эти режимы, следите, чтобы доля других организаций в уставном капитале не превышала 25% (пп. 14 п. 2 ст. 346.12 НК РФ и пп. 2 п. 2.2 ст. 346.26 НК РФ).

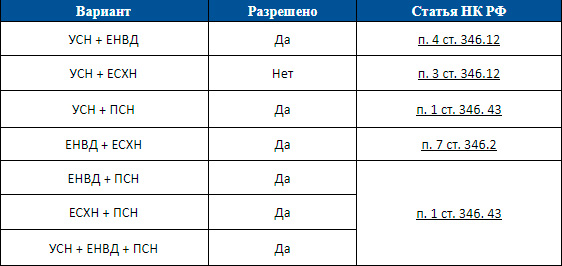

Условия для совмещения спецрежимов

НК РФ разрешает совмещать несколько спецрежимов, то есть одновременно использовать два или три одному юридическому лицу или ИП.

Для этого нужно, чтобы параметры бизнеса одновременно соответствовали условиям всех совмещаемых режимов. НК РФ запрещает сочетать некоторые налоговые системы.

Рассмотрим альтернативы в виде таблицы.

Из перечисленных вариантов совмещение УСН и ЕНВД встречается чаще всего. ПСН могут применять только ИП, а ЕСХН ограничен одним направлением деятельности — сельским хозяйством.

Далее подробнее поговорим о совмещении УСН и ЕНВД.

Зачем совмещать налоговые режимы

Каждый спецрежим дает возможность платить меньше налогов, чем на ОСНО. А их совмещение иногда позволяет добиться еще большей экономии. Так бывает не всегда, и в каждой ситуации нужно производить расчет, чтобы выяснить, какой из вариантов окажется выгоднее.

- Площадь магазина — 100 кв. м.;

- Общая налоговая база за год (разность между выручкой и затратами) составляет 13 000 тыс. рублей, в том числе:

- по услугам — 10 000 тыс. рублей;

- по рознице — 3 000 тыс. рублей.

- по услугам — 1 500 тыс. рублей (10 000 × 0,15);

- по магазину — 450 тыс. рублей (3 000 × 0,15).

Для розничной торговли базовая доходность — установленный законом доход на единицу физического показателя — составляет 1 800 рублей в месяц за 1 кв. м площади торгового зала (п. 3 ст. 346.29 НК РФ).

Вмененный доход по магазину за год составит:

1,8 тыс. рублей × 100 кв. м × 12 мес = 2 160 тыс. рублей.

Сумма вмененного налога:

2 160 × 0,15 = 324 тыс. рублей.

Таким образом, переведя магазин на ЕНВД, организация сэкономит 126 тыс. рублей в год (450 − 324).

Кроме того, из суммы ЕНВД можно вычесть страховые взносы с зарплаты работников, занятых в торговле ( п. 2.1 ст. 346.32 НК РФ). Подробнее о распределении затрат и налоговых вычетов между режимами будет рассказано далее.

Мы подготовили шаблон расчетов, который поможет определить, нужно ли начинать совмещать налоговые системы или лучше оставить все как есть.

Совмещение УСН и ЕНВД — как считать налоги и сдавать отчетность

Налоговая отчетность

А по ЕНВД декларация сдается ежеквартально, поэтому на год добавится сразу 4 отчета. Их нужно сдавать до числа месяца, следующего после каждого отчетного квартала (п. 3 ст. 346.32 НК РФ).

Как распределять доходы и расходы между спецрежимами

Несмотря на то, что обе системы относятся к спецрежимам, порядок расчета налоговой базы у них принципиально отличается.

Проще всего разделить доходы и расходы напрямую. Для этого достаточно прописать в учетной политике, какие виды доходов или расходов относятся к УСН, а какие — к ЕНВД.

Нередко расходы нельзя прямо распределить между налоговыми режимами. Например, аренда офисного помещения относится ко всей деятельности налогоплательщика. Да и заработную плату ряда сотрудников (например, бухгалтеров) нельзя привязать к одному из направлений бизнеса. Тогда затраты нужно распределять между видами деятельности пропорционально выручке (п. 8 ст. 346.18 НК РФ).

Как распределять выручку

Прежде чем распределять затраты на основе выручки, нужно рассчитать суммарную выручку по обоим режимам. А сделать это не всегда просто.

Пример распределения расходов

- Выручка по деятельности, облагаемой УСН (консультации) — 8 000 тыс. рублей;

- Выручка по деятельности, облагаемой ЕНВД (реклама) — 2 000 тыс. рублей;

- Зарплата работников, занятых консультационными услугами (с учетом страховых взносов) — 600 тыс. рублей;

- Зарплата работников, занимающихся рекламой (с учетом страховых взносов) — 400 тыс. рублей;

- Зарплата управленческого персонала (с учетом страховых взносов) — 300 тыс. рублей;

- Аренда рекламных конструкций — 200 тыс. рублей;

- Аренда офиса — 100 тыс. рублей.

А вот управленческие затраты нужно распределить. Выручка от деятельности на УСН составляет 80% от общей суммы, а от ЕНВД — 20%.

Распределяем прямые расходы по видам деятельности:

ЕНВД пр = 400 + 200 = 600 тыс. рублей (зарплата и аренда рекламных конструкций)

УСН пр = 600 тыс. рублей (зарплата)

Распределяем управленческие расходы (зарплата и аренда офиса) пропорционально выручке:

ЕНВД у = (100 + 300) × 20% = 80 тыс. рублей

УСН у = (100 + 300) × 80% = 320 тыс. рублей

Суммируем расходы по видам деятельности:

ЕНВД общ= 600 + 80 = 680 тыс. рублей

УСН общ = 600 + 320 = 920 тыс. рублей.

Расходы делятся таким же образом, если есть возможность. Если же прямо разнести затраты между режимами нельзя, то их распределяют пропорционально выручке.

Особенности учета страховых взносов

Учет обязательных страховых взносов на спецрежимах имеет ряд важных особенностей. Остановимся на них подробнее.

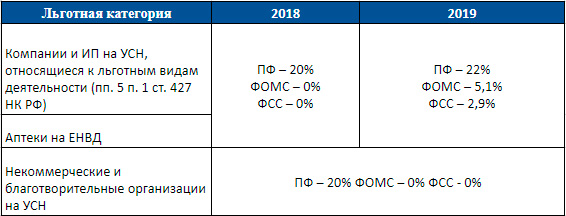

Льготные ставки

В 2017 – 2018 годах значительная часть бизнесменов, использующих спецрежимы, в том числе УСН и ЕНВД, могла пользоваться льготными ставками по страховым взносам. Начиная с 01.01.2019 почти все они переходят на стандартные ставки.

Ставки страховых взносов

За счет взносов можно уменьшить сумму налога. Но здесь тоже есть нюансы.

Страховые взносы как налоговые вычеты

Налоговые вычеты — это расходы, за счет которых бизнесмен может уменьшить облагаемую базу или итоговую сумму налога к уплате.

Чтобы правильно применить вычеты по обоим налогам, нужно распределить сумму взносов между видами деятельности. Делать это нужно так, как показано в предыдущем разделе: если есть возможность — напрямую, а для сотрудников, относящихся к обоим направлениям работы, — пропорционально выручке.

Предприниматель на УСН, а работники на ЕНВД

Разные спецрежимы для одного вида деятельности — можно или нет?

Иногда бизнесмену может понадобиться использовать два спецрежима по одному виду деятельности.

С точки зрения закона, сделать это можно не всегда. Прямой запрет на применение УСН и ЕНВД в отношении одного и того же вида деятельности содержится в п. 4 ст. 346.12 НК РФ. В статье указано, что организации и ИП, перешедшие на уплату ЕНВД, вправе применять УСН в отношении иных осуществляемых ими видов деятельности.

Возможность применения разных спецрежимов к одному виду деятельности, осуществляемому на разных территориях, не урегулирована НК РФ. В этом вопросе чиновники ссылаются на то, что ЕНВД вводится по решению органов власти города или муниципального района (п. 2 ст. 346.26 НК РФ). Поэтому, по их мнению, в пределах одного города или района нельзя использовать для одного вида деятельности разные налоговые режимы.

Территориальное разделение по спецрежимам чиновники допускают, только когда бизнес ведется в разных муниципальных образованиях (письмо Минфина РФ от 17.02.2017 N 03-11-11/9389). То есть, если два кафе или магазина находятся в одном городе или районе, для них можно использовать только один налоговый режим.

Читайте также: