Предоставление договора аренды в налоговую 2021 обязательно

Обновлено: 01.05.2024

В соответствии с законами РФ, человек, владеющий недвижимостью, имеет право легально сдавать её в аренду. Порядок оформления документации зависит от того, происходит ли заключение договора между физическими или между юридическими лицами.

Но не все владельцы любят официально оформлять отношения, ошибочно полагая, что это убережёт их от налоговой ответственности. И очень зря: этот документ позволяет избежать как простых противоречий, так и серьёзных судебных разбирательств. А вот от необходимости платить налог с дохода отсутствие договора как раз не избавляет.

Что такое договор: договор найма и договор аренды

Договор найма жилого помещения – это взаимный возмездный договор, заключённый между собственником или управомоченным лицом (наймодатель) и лицом, желающим использовать это помещение для проживания в течение определённого времени (наниматель). Это может быть как квартира, так и жилой дом, часть дома или комната.

Договор аренды заключается, только если хотя бы одна из сторон – юридическое лицо. В таком случае предметом договора может быть не только жилая, но и коммерческая недвижимость. Поэтому стоит всегда обращать внимание на заголовок документа. Если он неверный и вместо найма будет обозначена аренда, это повлечёт за собой проблемы в случае возникновения спорных моментов.

Какие права и обязательства подразумевает договор аренды квартиры?

В договоре можно описать практически любые материальные отношения собственника и жильца. Но есть базовые моменты, пренебрегать которыми точно не стоит.

Со стороны наймодателя:

- наймодатель обязуется предоставить нанимателю свободное жилое помещение и имущество в пользование;

- обеспечить, чтобы на момент заключения договора найма были выполнены следующие условия: квартира не сдана внаём, не заложена; имеется законное право сдавать квартиру нанимателю, есть альтернативное место проживания на весь срок найма;

- наймодатель обязуется поддерживать все элементы и технические системы квартиры, а также оборудование в ней в исправном и безопасном состоянии в течение всего срока найма и немедленно организовать ремонт любого из них за свой собственный счёт в случае неисправности или поломки, при условии, что они не были вызваны виной нанимателя или проживающих в квартире лиц. Очень важно прописать этот момент, чтобы не возникло споров при аварийных ситуациях;

- обязуется обеспечивать предоставление коммунальных услуг;

- наймодатель имеет право посещать квартиру единожды, предупредив нанимателя о таком посещении за 24 часа по телефону или адресу электронной почты. Бывают случаи, когда наймодатель настаивает на внеурочных проверках. Это прямое вторжение в частную жизнь и нарушение договора, которое должно пресекаться.

Со стороны нанимателя:

- наниматель обязуется использовать квартиру только для проживания, обеспечивать сохранность помещения и содержать его в надлежащем состоянии, включая находящееся в нём имущество и оборудование;

- обязуется полно и своевременно информировать наймодателя по всем существенным вопросам и обстоятельствам, имеющим отношение к квартире;

- наниматель не имеет права проводить ремонтные работы или осуществлять какие-либо изменения в квартире без письменного разрешения наймодателя;

- обязуется своевременно вносить оговоренную арендную плату за пользование помещением.

Сервис Аренда от Яндекс.Недвижимости берёт на себя всё. Собственник заключает договор и сразу начинает получать деньги, а Аренда ищет и проверяет жильцов. Ни дня простоя: в среднем жильцы находятся за 10 дней, а сервис возмещает до 1 месяца поиска арендаторов. Кликайте на блок, чтобы узнать подробнее о Яндекс.Аренде.

Срок аренды и страховой депозит

Договоры делятся на два типа в зависимости от срока аренды: краткосрочные (до одного года) и долгосрочные (до пяти лет). При желании обеих сторон возможно внесение правок в договор, чтобы продлить или же уменьшить этот срок. Если у одной из сторон возникают непредвиденные обстоятельства и происходит досрочное одностороннее прекращение договора, возникают свои нюансы. Так, наймодатель имеет право удержать депозитный взнос в случае преждевременного съезда жильца. А в противоположном случае уже жилец имеет право претендовать на компенсацию морального ущерба. Но, опять же, только в том случае, если это зафиксировано юридически: то есть эти условия стоит заранее прописать в договоре.

Про страховые депозиты (денежный залог) следует сказать отдельно. Это давно закрепившаяся практика, доказавшая свою эффективность в спорных вопросах. Чаще всего размер страхового депозита соответствует размеру месячной аренды, однако это напрямую зависит от количества и уровня имущества и оборудования, которое сдаётся вместе с квартирой. Денежный залог – своеобразная страховка собственника, позволяющая за её счёт компенсировать ущерб, нанесённый арендатором. Если же ущерба не было и договор расторгается по истечении срока, депозит возвращается нанимателю в полном объёме или же идёт в счёт последнего месяца проживания (если такое предусмотрено договором).

Договор аренды: проверка документов

Прежде чем подписать договор аренды недвижимости, владельцу жилья и арендатору стоит тщательно проверить документы друг друга.

Первое, что необходимо уточнить арендатору: точно ли собственник является собственником и имеет ли право сдавать данную недвижимость.

Документы, которые необходимо запросить у наймодателя:

- паспорт, чтобы убедиться, что человек – именно тот, что указан в правоустанавливающих документах на собственность;

- один из следующих документов: выписку из ЕГРН (желательно не старше 6 месяцев), свидетельство о праве собственности (стоит отметить, что подобные документы выдавались до 15 июля 2016 года); договор купли-продажи, договор мены или же решение суда о принадлежности имущества. (Если договор подписывается не собственником, а его представителем, необходимо приложить доверенность, подтверждающую, что представитель имеет право на подписание договора найма и получение в дальнейшем денежных средств от лица собственника). Стоит уточнить, что в выписке из ЕГРН может быть указано, что собственник у квартиры не один. В таком случае желательно, чтобы при подписании договора присутствовали все собственники квартиры или же в договоре должно быть прописано, что наймодатель гарантирует их согласие;

- несколько последних квитанций об оплате коммунальных услуг. Стоит проверить, нет ли задолженности за квартирой, а если есть – собственник обязан её погасить до момента подписания документов.

Документы, которые необходимо запросить у нанимателя: чаще всего единственный документ, который требуется, – это паспорт. Можно проверить его подлинность на сайте МВД, а также убедиться, что человек не находится в розыске. Помимо того, стоит обратить внимание на прописку. Если арендатор прописан в другом регионе, ему понадобится временная регистрация. По закону, владелец обязан зарегистрировать своих квартирантов. Многие боятся этой процедуры, но она ни на что не влияет, её можно отменить в любой момент (регистрация аннулируется в одностороннем порядке по желанию владельца), и никаких прав на жилплощадь арендатор не приобретает. Самый простой способ оформить временную регистрацию – обратиться в МФЦ обеим сторонам (необходимо личное присутствие) с двумя паспортами и справкой из ЕГРН.

Бланк договора аренды квартиры

Типовой бланк договора аренды можно скачать в интернете. Но зачастую представленные образцы не включают важные пункты. Давайте подытожим те, которые обязательно должны присутствовать:

В России достаточно редко происходят разбирательства между собственниками и арендаторами в суде. Чаще всего подобные вопросы решаются посредством переговоров, к сожалению, не всегда удачных для одной из сторон. Поэтому подробный и тщательно составленный договор найма позволит сэкономить силы обеих сторон.

А чтобы сберечь ещё и нервы, можно воспользоваться сервисом долгосрочной аренды от Яндекс.Недвижимости. Менеджеры Аренды не только найдут арендаторов и проверят их, а потом помогут с оформлением документов, но и возьмут на себя все переговоры с жильцами после заселения. А в случае внезапного съезда арендаторов собственник продолжит получать арендную плату, пока сервис подыскивает новых.

Что изменилось в учете арендатора

Учет лизинговых операций всегда был сложнее. Если по договору лизинга предмет лизинга учитывался на балансе у лизингополучателя, то в программе требовалось выполнить последовательность действий с помощью документов:

Поступление в лизинг;

Принятие к учету ОС;

Услуги лизинга – для отражения регулярных (как правило, ежемесячных) лизинговых платежей;

ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей;

Выкуп предметов лизинга – если такой выкуп предусмотрен договором.

Далее такой порядок будем называть сложной схемой учета аренды (сложной арендой).

Новые правила учета арендованного имущества по ФСБУ 25/2018

Рассмотрим ключевые изменения для арендатора.

Теперь арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018). Иными словами, в бухгалтерском учете и отчетности предметы аренды отражаются аналогично собственным активам (как правило, предмет аренды по характеру использования относится к основным средствам). Причем такой порядок применяется вне зависимости от условий договора, согласно которым предмет аренды (лизинга) может учитываться на балансе арендодателя или арендатора (п. 2 ФСБУ 25/2018). Как и стоимость собственных основных средств, стоимость ППА погашается через амортизацию (п. 17 ФСБУ 25/2018).

Одновременно с активом следует признавать обязательство по аренде, которое первоначально определяется как сумма будущих арендных платежей за весь срок договора аренды. Раньше похожий порядок учета был только для лизинга.

По общему правилу будущие арендные платежи оцениваются по приведенной стоимости, то есть путем дисконтирования их номинальных величин (п. 14 ФСБУ 25/2018). По сути это означает, что сумма будущих арендных платежей состоит из двух частей: из приведенной стоимости арендных платежей и процентов по аренде. Каждая из этих частей учитывается обособленно.

После признания обязательство по аренде увеличивается на величину начисляемых процентов и уменьшается на величину фактически уплаченных арендных платежей (п. 18 ФСБУ 25/2018). Начисленные проценты отражаются у арендатора в расходах либо включаются в стоимость инвестиционного актива (п. 20 ФСБУ 25/2018).

Указанные изменения сближают российский бухгалтерский учет с МСФО.

ФСБУ 25/2018 предусматривает для арендатора ряд упрощений (п. 11 ФСБУ 25/2018). Так, право пользования активом и обязательство по аренде можно не признавать:

по договорам со сроком аренды до года;

по договору на аренду предмета, рыночная стоимость которого не превышает 300 000 руб., и при этом арендатор может получать экономические выгоды от предмета аренды преимущественно независимо от других активов;

по всем договорам аренды – если арендатор относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (далее – организации с упрощенным учетом).

В этих случаях порядок учета аренды будет соответствовать простой схеме учета аренды, то есть сводиться к отражению в учете регулярных расходов на аренду.

Обратите внимание, что указанные выше упрощения не распространяются (п. 12 ФСБУ 25/2018):

на договоры, предусматривающие выкуп предмета аренды (как правило, это договоры лизинга);

на предметы аренды, которые предполагается предоставлять в субаренду.

Если право пользования активом признавать требуется, то оно оценивается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

величину первоначальной оценки обязательства по аренде;

арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты;

дополнительные затраты арендатора, связанные с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

величину оценочного обязательства (например, по демонтажу, по перемещению предмета аренды, по восстановлению окружающей среды и пр.), если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

Арендатор с упрощенным учетом может рассчитывать фактическую стоимость ППА без дополнительных затрат и без оценочных обязательств. В этом случае дополнительные затраты и оценочные обязательства признаются расходами периода, в котором были понесены.

Фактическая стоимость права пользования активом и величина обязательства по аренде могут пересматриваться при изменении (п. 21 ФСБУ 25/2018):

условий договора аренды;

намерения продлевать или сокращать срок аренды;

величины арендных платежей.

При изменении величины обязательства по аренде пересматривается ставка дисконтирования (п.п. 15, 22 ФСБУ 25/2018).

Если в более ранних версиях программы арендованное имущество можно было учитывать только по простой схеме, то теперь с началом применения ФСБУ 25/2018 – как по простой, так и по сложной схеме. При этом учет имущества, полученного в лизинг, ведется только по сложной схеме.

Чтобы привести схемы учета аренды к единообразию, для отражения регулярных (как правило, ежемесячных) арендных платежей в документе Поступление (акты, накладные, УПД) добавлен новый вид операции – Услуги аренды. Этот вид операции доступен всем пользователям программы.

Если применяется простая схема учета, то в поле Способ учета документа поступления с видом операции Услуги аренды следует выбрать значение Расходы (простая аренда). В этом случае в поле Счета учета указываются счет и аналитика затрат по аренде, а при проведении формируются проводки, как и прежде:

Дебет 26 (44) Кредит 76 (60)

- на сумму арендного платежа без учета НДС;

Дебет 19.04 Кредит 76 (60)

Проводки для сложной аренды рассмотрим позднее.

Схема учета лизинговых операций у лизингополучателя незначительно изменилась. Некоторые документы обновились, документ Принятие к учету ОС стал необязательным, появилось два новых документа: Начисление процентных расходов и Изменение условий лизинга. Таким образом, учет имущества, полученного в лизинг, сейчас представляет собой последовательность действий, выполняемых с помощью документов:

Поступление в лизинг. Это обновленный документ, который теперь позволяет сразу же принять к учету предмет лизинга, если не требуется отражать дополнительные затраты, связанные с поступлением предмета лизинга, и если пользователя устраивают параметры амортизации, установленные в документе по умолчанию;

Принятие к учету ОС. Этот документ теперь используется только при необходимости;

Услуги лизинга (ежемесячно);

Выкуп предметов лизинга – если выкуп предусматривается договором.

Сложная схема учета аренды по ФСБУ 25/2018 построена на использовании новых документов, которые аналогичны документам, применяемым в лизинговой схеме:

Поступление в аренду. Этот документ позволяет сразу же принять к учету предмет аренды, если не требуется отражать дополнительные затраты, связанные с его поступлением, и если используется линейный способ начисления амортизации;

Принятие к учету ОС – используется при необходимости;

Поступление (акты, накладные, УПД) с видом операции Услуги аренды (ежемесячно);

Изменение условий аренды.

Таким образом, для лизинга и аренды, учитываемой по сложной схеме, используется ряд общих документов, некоторые из которых – с разными видами операций (см. таблицу 1).

Таблица 1. Общие документы для лизинга и сложной аренды

Наименование документа

Виды операций

для лизинга

Виды операций

для сложной аренды

Поступление в аренду (лизинг)

Поступление в лизинг

Поступление в аренду

Изменение условий аренды (лизинга)

Изменение условий лизинга

Изменение условий аренды

Амортизация и износ основных средств;

Признание в НУ арендных платежей;

А для простой и сложной аренды используется общий документ Поступление (акты, накладные, УПД) с видом операции Услуги аренды.

Для учета прав пользования активами Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина РФ от 31.10.2000 № 94н) отдельного синтетического счета не предусмотрено.

До применения ФСБУ 25/2018 в программе для обобщения информации об арендованном имуществе (предмете лизинга) использовались счета учета:

Указанные счета учета в полной мере подходят не только для схемы учета лизинга, но и для схемы учета сложной аренды, поэтому никаких новых счетов для внеоборотных активов в программе создавать не потребовалось. Только теперь в бухгалтерском учете эти счета применяются для обобщения информации о ППА, а не об арендованном (лизинговом) имуществе. Для целей налогового учета назначение счетов не поменялось.

Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА – элемент справочника Основные средства.

76.27.5 «Проценты по аренде (в валюте);

76.37.5 «Проценты по аренде (в у.е.).

ФСБУ 25/2018: настройки программы

Возможности учета аренды по простой схеме в программе всегда доступны. Учет лизинга и аренды по сложной схеме потребуется включить в настройках функциональности (раздел Главное – Функциональность). Для этого следует перейти на закладку Основные средства и установить соответствующие флаги (рис. 1):

Лизинг – для включения схемы учета лизинга;

Права пользования предметами аренды – для включения схемы учета сложной аренды.

Рис. 1. Настройки функциональности для применения ФСБУ 25/2018

После выполнения указанных настроек в разделе программы ОС и НМА становятся доступны операции:

Поступление в аренду;

Поступление в лизинг;

Изменение условий аренды;

Изменение условий лизинга;

Выкуп предметов лизинга.

Пример учета аренды по сложной схеме

Рассмотрим порядок учета сложной аренды в программе (в статье в описании примеров не рассматриваются банковские операции, зачет авансов, операции учета НДС и расчет отложенного налога).

Пример 1

Арендатор не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

В бухгалтерском учете арендатор использует линейный метод начисления амортизации для всех основных средств и ППА.

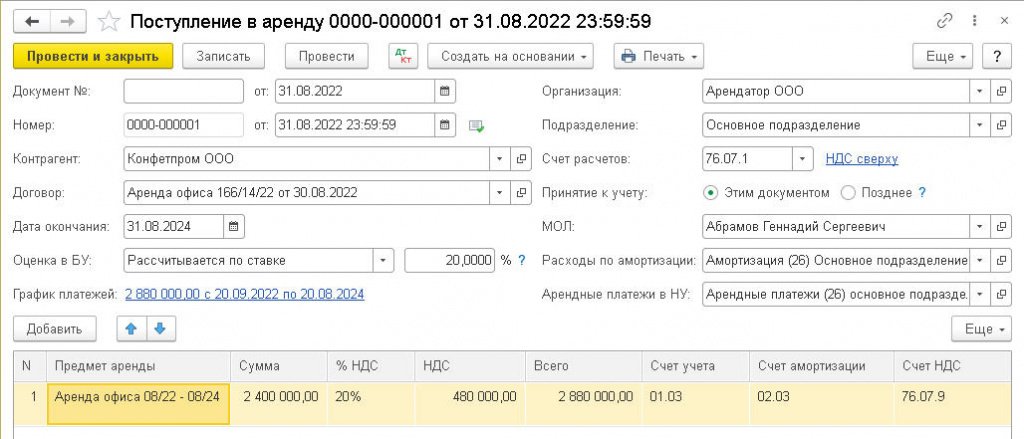

Создадим документ Поступление в аренду и заполним его, как на рисунке 2.

Рис. 2. Поступление в аренду

По условиям Примера 1 арендатор не понес никаких дополнительных затрат, связанных с предметом аренды, поэтому переключатель Принятие к учету следует установить в положение Этим документом (документ Принятие к учету ОС нам не понадобится).

В табличной части документа в поле Предмет аренды указываем новое ППА, предварительно добавив его в справочник Основные средства.

В поле Сумма указываем величину номинального обязательства по аренде – общую сумму платежей по договору без НДС (2 400 тыс. руб.). Счета учета устанавливаются по умолчанию.

Пока процедура расчета приведенной стоимости еще не является привычной в практике российского бухгалтерского учета, и поэтому вызывает много вопросов, в том числе, как определить ставку дисконтирования.

Согласно пункту 15 ФСБУ 25/2018, дисконтирование производится с применением ставки, при использовании которой приведенная стоимость будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды становится равна справедливой стоимости предмета аренды. Если фактическая ставка дисконтирования не может быть определена, то в качестве ставки дисконтирования может применяться процентная ставка, под которую арендатор привлекает или может привлечь заемные средства на срок, сопоставимый со сроком аренды.

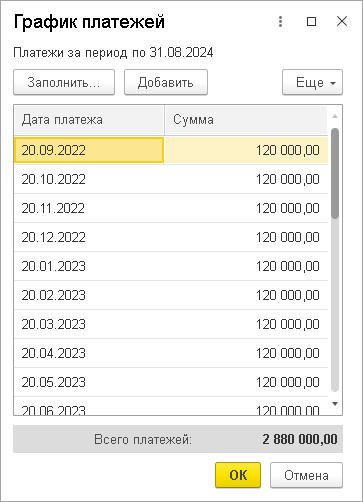

Предположим, в Примере 1 приведенная стоимость оценивается по ставке дисконтирования 20% годовых. Для расчета приведенной стоимости и процентных расходов необходимо заполнить график платежей. Перейдем по соответствующей гиперссылке в форму График платежей. График платежей можно заполнить вручную по кнопке Добавить, указав дату платежа и сумму.

Как правило, договором аренды предусматриваются повторяющиеся через равный промежуток времени платежи в одинаковой сумме (аннуитеты). В этом случае график платежей можно заполнить автоматически сразу за весь период. По условиям Примера 1 в договоре аренды предусмотрены аннуитетные платежи в размере 120 тыс. руб. в месяц не позднее 20 числа каждого месяца начиная с сентября 2022 года. Нажимаем кнопку Заполнить, указываем дату первого платежа (дата окончания договора подставляется из шапки документа поступления), сумму аннуитета (120 тыс. руб.) и еще раз нажимаем Заполнить. График платежей заполнен (рис. 3).

Рис. 3. График платежей

При заполнении графика платежей следует обращать внимание на итоговую сумму, указанную в строке Всего платежей. Эта сумма должна быть равна сумме документа Поступление в аренду, иначе программа укажет на ошибку и не проведет документ.

Из документа Поступление в аренду по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета обязательства и оценки предмета аренды, а также общую сумму процентных расходов (рис. 4).

Рис. 4. Справка-расчет начисления процентных расходов

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату арендного платежа и на конец месяца (п. 19 ФСБУ 25/2018).

В соответствии с выполненным расчетом общая сумма будущих арендных платежей (2 400 тыс. руб.) разделяется на две части (здесь и далее рассчитанные суммы округляются до тысяч рублей для упрощения восприятия расчетов и сумм проводок):

на приведенную стоимость обязательства (2 006 тыс. руб.);

на сумму процентов по аренде (394 тыс. руб.).

Поскольку по условиям Примера 1 авансовые платежи не предусматривались, то фактическая стоимость ППА соответствует первоначальной оценке обязательства (2 006 тыс. руб.).

Проанализируем проводки, сформированные при проведении документа Поступление в аренду (см. таблицу 2).

В программе поддерживается два варианта учета у арендатора:

- документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды ( Способ учета — Расходы (простая аренда)) — арендные платежи включаются в расходы в прежнем порядке. Вариант предусмотрен для случаев, когда ФСБУ 25/2018 применяется в упрощенном виде (п. 11 ФСБУ 25/2018);

- с признанием права пользования активом (ППА) по новому алгоритму.

Рассмотрим на примере второй вариант.

Настройка функциональности

В разделе Главное — Функциональность — Основные средства установите флажок Права пользования предметами аренды .

Настройка учетной политики

Сделайте настройку в разделе Главное — Учетная политика .

Пошаговая инструкция

31 мая Организация заключила договор аренды офиса с 01 июня на 1 год с пролонгацией.

Арендная плата составляет 86 400 руб. в месяц (в т. ч. НДС 20%) и вносится авансом до 5 числа месяца текущего месяца.

Организация на момент заключения договора предполагает арендовать офис на протяжении 2 лет.

С 1 января следующего года арендодатель повышает арендную плату до 108 000 руб. (в т. ч. НДС 20%).

Организация вправе применять упрощенные способы ведения бухгалтерского учета и не применяет дисконтирование.

В учетной политике по БУ на 2021 год установлено, что ФСБУ 25/2018 применяется досрочно с 2021.

Объект аренды облагается налогом на имущество по кадастровой стоимости у арендодателя.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Принятие к учету ППА | |||||||

| 31 мая | 08.04.2 | 76.07.1 | 1 728 000 | 1 728 000 | Учет арендных обязательств | Поступление в лизинг | |

| 01.03 | 08.04.2 | 1 728 000 | Принятие к учету актива | ||||

| 01.К | 08.04.2 | 1 728 000 | 1 728 000 | Отражение разницы в стоимости в НУ | |||

| 76.07.9 | 76.07.1 | 345 600 | Принятие к учету НДС | ||||

| Перечисление аванса арендодателю | |||||||

| 4 июня | 60.02 | 51 | 86 400 | 86 400 | Перечисление аванса арендодателю | Списание с расчетного счета — Оплата поставщику | |

| Отражение в учете услуг по аренде | |||||||

| 30 июня | 76.07.2 | 60.02 | 86 400 | 86 400 | 86 400 | Зачет аванса | Поступление (акт, накладная, УПД)- Услуги аренды |

| 76.07.1 | 76.07.2 | 72 000 | 72 000 | Начисление арендного платежа | |||

| 19.04 | 76.07.2 | 14 400 | 14 400 | Принятие к учету НДС | |||

| 76.07.1 | 76.07.9 | 14 400 | Уменьшение расчетов по входящему НДС | ||||

| Признание расходов в БУ и НУ | |||||||

| 30 июня | 26 | 01.К | 72 000 | 72 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей | |

| 26 | 02.03 | 72 000 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | |||

| Изменение условий аренды | |||||||

| 1 января | 26 | 02.03 | 72 000 | Начисление амортизации | Изменение условий аренды | ||

| 01.03 | 76.07.1 | 306 000 | Увеличение стоимости актива в БУ | ||||

| 01.К | 76.07.1 | 306 000 | Увеличение суммы арендных платежей в НУ | ||||

| 76.07.9 | 76.07.1 | 61 200 | Принятие к учету НДС | ||||

| Признание расходов в БУ и НУ после изменения | |||||||

| 31 января | 26 | 01.К | 90 000 | 90 000 | Признание расходов по арендным платежам | Закрытие месяца — Признание в НУ арендных платежей | |

| 28 февраля | 26 | 02.03 | 91 152 | Начисление амортизации | Закрытие месяца — Амортизация и износ основных средств | ||

| Списание ППА по окончании договора аренды | |||||||

| 31 мая | 26 | 02.03 | 91 125 | Начисление последней амортизации | Списание ОС | ||

| 26 | 01.К | 90 000 | 90 000 | Признание расходов по арендным платежам | |||

| 02.03 | 01.09 | 2 034 000 | Списание амортизации | ||||

| 01.09 | 01.03 | 2 034 000 | Выбытие актива в БУ | ||||

| 01.09 | 01.К | Технические проводки для округления | |||||

| 91.02 | 01.09 | ||||||

Принятие к учету ППА

- обязательно — с отчетности за 2022 год;

- досрочно — по решению организации.

- выкупается арендатором по окончании договора, и отсутствует возможность выкупа по цене значительно ниже справедливой (рыночной) стоимости;

- передается в субаренду.

- срок договора аренды — 12 месяцев и менее;

- рыночная стоимость нового, аналогичного арендованному, объекта — не более 300 тыс. руб.

- организация имеет право применять упрощенные способы ведения БУ.

Создайте документ Поступление в аренду разделе ОС и НМА .

Укажите в шапке документа:

- Документ № … от — номер и дату акта приема-передачи помещения, которые соответствуют дате получения предмета аренды;

- Принятие к учету — переключатель Этим документом (если установить переключатель Позднее , нужно дополнительно ввести документ Принятие к учету ОС вид операции Предметы аренды);

- Дата окончания — планируемую дату окончания договора;

- Расходы по амортизации — элемент справочника Способы отражения расходов с видом расхода — Амортизация; PDF

- Арендные платежи в НУ — элемент справочника Способы отражения расходов с видом расхода — Прочие расходы. PDF

Укажите в табличной части:

- Предмет аренды — предмет аренды, выбирается из справочника Основные средства; PDF

- Сумма — сумма платежей за период договора без учета НДС (в нашем примере — 72 000 * 24 мес. = 1 728 000 руб.).

- определенной исходя из справедливой стоимости;

- если первый способ невозможен, можно использовать ставку, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях.

Проводки по документу

Документ формирует проводки:

- Дт 08.04.2 Кт 76.07.1 — отражение обязательства по аренде в сумме арендных платежей без НДС;

- Дт 01.03 Кт 08.04.2 — принятие к учету ППА;

- Дт 01.К Кт 08.04.2 — учет арендных платежей в НУ;

- Дт 76.07.9 Кт 76.07.1 — арендные обязательства в сумме НДС.

Перечисление аванса арендодателю

Перечисление аванса арендодателю за первый месяц отразите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

В остальном документ заполняется как при обычной оплате поставщику за услуги.

Проводки по документу

Документ формирует проводку:

Отражение в учете услуг по аренде

Начисление арендного платежа отразите документом Поступление (акты, накладные, УПД) с видом операции Услуги аренды в разделе Покупки — Поступление (акты, накладные, УПД) .

- Способ учета — Плата за право пользования предметами аренды.

Если услуги аренды отражались с начала года, то для корректного отражения, в журнале документов измените Вид операции на Услуги аренды ( Еще — Изменить вид операции ).

Счета учета заполняются автоматически в зависимости от установленного Способа учета :

- Расходы (простая аренда) — счет учета затрат по аренде (20,25,26,44);

- Плата за право пользования предметами аренды — счет учета арендных обязательств (76.07.1).

Проводки по документу

Документ формирует проводки:

- Дт 76.07.2 Кт 60.02 — зачет аванса арендодателю;

- Дт 76.07.1 Кт 76.07.2 — уменьшение арендных обязательств;

- Дт 19.04 Кт 76.07.2 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — уменьшение арендного обязательства в части НДС.

Признание расходов в БУ и НУ

Расходы по аренде признаются в процедуре Закрытие месяца регламентными операциями:

- Амортизация и износ основных средств — с месяца, следующего за принятием к учету;

- Признание в НУ арендных платежей — с месяца поступления услуг аренды.

Формируется проводка по списанию затрат на амортизацию ППА в БУ.

Можно сформировать Справку-расчет амортизации для проверки.

Выполняется признание в затратах аренды в НУ в размере ежемесячной арендной платы.

Изменение условий аренды

При изменение существенных условий договора аренды (сумма, срок) оформите документа Изменение условий аренды в разделе ОС и НМА .

- Сумма остатка — сумма обязательств исходя и оставшегося срока аренды и новой арендной платы без учета НДС (в нашем примере — 90 000 * 17 мес. = 1 530 000 руб.).

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.03 — последнее начисление амортизации исходя из стоимости ППА до повышения арендной платы в БУ;

- Дт 01.03 Кт 76.07.1 — увеличение стоимости ППА на сумму повышения арендной платы за оставшийся период аренды;

- Дт 01.К Кт 76.07.1 — увеличение суммы арендных платежей в НУ;

- Дт 76.07.9 Кт 76.07.1 — увеличение арендных обязательства в сумме НДС.

Признание расходов в БУ и НУ после изменения

- даты окончания договора;

- суммы остаточной стоимости ППА.

Амортизация за текущий месяц (январь) начислена документом Изменение условий аренды , поэтому следующее начисление амортизации осуществляется регламентной операцией Амортизация и износ основных средств исходя из новой стоимости в феврале.

Также можно сформировать Справку-расчет амортизации для проверки.

С января (месяца повышения) выполняется признание расходов на аренду в НУ в размере новой арендной платы регламентной операцией Признание в НУ арендных платежей .

Списание ППА по окончании договора аренды

По окончании срока аренды расчеты с арендодателем должны быть завершены.

Спишите с учета ППА документом Списание ОС в разделе ОС и НМА .

Добавьте ППА из справочника Основные средства и укажите Причину списания — Окончание договора аренды.

Если поступление услуг аренды за последний месяц и списание ППА отражается одной датой, то время проведения документа Списание ОС должно быть позже времени проведения документа Поступление (акты, накладные, УПД) .

Проводки по документу

Документ формирует проводки:

- Дт 26 Кт 02.03 — последнее начисление амортизации;

- Дт 26 Кт 01.К — последнее признание услуг аренды в НУ;

- Дт 02.03 Кт 01.09 — списание накопленной амортизации для определения остаточной стоимости;

- Дт 01.09 Кт 01.03 — списание первоначальной стоимости для определения остаточной стоимости;

- Дт 01.09 Кт 01.К — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет;

- Дт 91.02 Кт 01.09 — в текущем релизе при отсутствии суммы к округлению формируются пустые проводки, на общий результат это не влияет.

Контроль

Для контроля отражения операций в БУ и НУ используйте отчет Анализ субконто Основные средства за проверяемый период с отбором по объекту аренды в разделе Отчеты – Стандартные отчеты .

Итоговое сальдо по всем счетам должно быть равно нулю.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.В программе 1С:Бухгалтерия 8.3 КОРП реализованы возможности по досрочному применению.С 2022 года все организации обязаны переходить на ФСБУ 25/2018.

Карточка публикации

(1 оценок, среднее: 5,00 из 5)

Данную публикацию можно обсудить в комментариях ниже.

Обратите внимание! В комментариях наши кураторы не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно по ссылке >>

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Как не попасть в ловушку, работая с контрагентами из ЕАЭС

Изменения в 2021-2022 году, о которых нужно знать бухгалтеру

Практический переход на ФСБУ 6 и ФСБУ 26 в 1С

Практический переход на ФСБУ 25 в 1С - Часть 1

Первоочередные дела по годовой отчетности 2021 в 1С:Бухгалтерия

Спасибо за семинар Ольге! Непростая тема, объемная. Буду изучать, пересматривать еще и еще. Как всегда очень и очень познавательно. Ждем с нетерпением новых семинаров!

С 1 января 2022 года каждой коммерческой организации нужно будет применять стандарт бухгалтерского учёта аренды ФСБУ 25/2018. Новый стандарт можно применять и раньше, но это следует отразить в бухгалтерской отчётности. Наш эксперт Анастасия Лапшина рассмотрела основные принципы ведения учёта для арендатора и арендодателя, а также объяснила, как раскрыть информацию в бухгалтерской (финансовой) отчётности.

В КонсультантПлюс имеется много аналитического материала по данной теме, есть также ситуации из практики, которые быстро вам помогут изучить и применить новые правила в вашем бухгалтерском учёте.

ФСБУ 25/2018 применяют стороны договоров аренды, субаренды и иных договоров, по которым имущество выдаётся во временное пользование. Чтобы перейти на учёт аренды по ФСБУ 25/2018, нужно внести изменения или дополнения в учётную политику.

Лизингодатель и лизингополучатель применяют ФСБУ 25/2018 вне зависимости от наличия в договоре условия о том, на чьём балансе учитывается имущество.

Вкратце опишем, что изменилось. Ранее арендная плата была признана арендатором как расход. Теперь, по новым правилам, необходимо признать амортизируемый актив (в виде права пользования) и обязательство по аренде, на которое начисляются проценты и которое погашается по мере уплаты арендных платежей. В ФСБУ 25/2018 имеется ряд упрощений практического характера, применение которых позволит учитывать операционную аренду как раньше. Чтобы было возможно реализовать такие упрощения, договор аренды должен соответствовать ряду требований.

Для арендодателя данным стандартом предусмотрено право классифицировать объекты учёта аренды как объекты учёта операционной аренды или объекты учёта финансовой аренды – от этого зависят бухгалтерские проводки.

Для учёта финансовой аренды вводится новый вид актива — инвестиции в аренду. Доходы признают в виде начислений процентов за эти инвестиции. Для операционной аренды сохраняются прежние правила учёта периодических поступлений. При упрощённом бухгалтерском учёте можно любую аренду учитывать как операционную и отражать только периодические платежи от арендатора. Исключение — договоры с правом выкупа предмета аренды или последующей субаренды (п. п. 11, 12 ФСБУ 25/2018).

Как вести учёт арендатору?

По общему порядку организация применяет ФСБУ 25/2018 ретроспективно (п. 49 ФСБУ 25/2018). Для этого на дату начала применения ФСБУ балансовая стоимость всех соответствующих активов и обязательств корректируется (с учётом признания новых объектов и списания ранее признанных объектов) до той стоимости, которая должна была бы быть в бухгалтерском учёте на данную дату, если бы ФСБУ 25/2018 применялось и ранее. Итоговая разница относится на нераспределённую прибыль.

Вместо ретроспективного пересчёта арендатор может по каждому договору аренды единовременно признать на конец года, предшествующего году, начиная с которого применяется ФСБУ 25/2018, право пользования активом и обязательство по аренде с отнесением разницы на нераспределённую прибыль. При этом ретроспективное влияние на какие-либо другие объекты бухгалтерского учёта не признаётся, сравнительные данные за год, предшествующий году, начиная с которого применяется ФСБУ 25/2018, не пересчитываются (п. 50 ФСБУ 25/2018).

Аренда со сроком 12 месяцев или менее может учитываться, как и раньше, списанием арендной платы на расходы. Но такой порядок надо закрепить в учётной политике.

При аренде на срок больше 12 месяцев надо отразить право пользования активом и обязательство по аренде (п. 10 ФСБУ 25/2018).

Срок аренды для целей амортизации права на аренду определяется исходя из срока аренды, указанного в договоре с учётом права на продление срока, которое планируется использовать, то есть нужно исходить из планируемого руководством арендатора срока использования объекта аренды.

Обязательство по аренде покажите на счёте 76 по приведённой стоимости будущих арендных платежей на дату оценки. Эта стоимость определяется путём дисконтирования номинальных величин будущих арендных платежей. При этом надо применять ставку дисконтирования, по которой арендатор привлекал или мог бы привлечь заёмные средства на сопоставимых с договором аренды условиях на дату начала применения ФСБУ 25/2018 в отношении конкретного ППА. Исключение сделано для арендаторов, которые применяют упрощённый учёт: они могут ориентироваться на номинальные цифры, указанные в договоре.

После принятия к учёту величину обязательства по аренде арендатор увеличивает на начисляемые проценты и уменьшает на уплаченные арендные платежи.

Проценты он отражает в расходах, за исключением тех, которые включает в стоимость актива.

При прекращении договора аренды арендатор списывает балансовую стоимость ППА и обязательство по аренде (п. 23 ФСБУ 25/2018).

См. дополнительную информацию:

Как вести учёт арендодателю?

Арендодатель объекты учета аренды в соответствии с п. 24 ФСБУ 25/2018 должен классифицировать на:

- объекты операционной аренды;

- объекты неоперационной (финансовой) аренды.

Арендодатель должен классифицировать объекты по каждому договору. При этом содержание договора имеет приоритет перед формой.

По договорам операционной аренды переход на ФСБУ 25/2018 не влечёт изменений ни в бухгалтерском учёте, ни в отчётности.

Имущество, переданное в операционную аренду, учитывайте, как и раньше, на счёте 01. Арендную плату начисляйте также проводкой Д62 — К91, а если аренда ваш основной вид деятельности — Д62 — К90 (п. п. 41, 42 ФСБУ 25/2018).

По договорам неоперационной (финансовой) аренды арендодатель переходит на новый стандарт только с применением ретроспективного пересчёта (п. 49 ФСБУ 25/2018). Он обязан на 1 января того года, с которого начнёт учёт по новым правилам, поставить на учёт чистую инвестицию в аренду, дебиторскую задолженность по счёту 76 в той стоимости, в которой она должна была бы стать, если бы он с самого начала вёл учёт аренды по правилам ФСБУ 25/2018.

На дату предоставления предмета аренды арендатору необходимо признать в качестве актива инвестицию в аренду в размере её чистой стоимости, которая должна быть равна справедливой стоимости предмета аренды и понесённых арендодателем в связи с договором аренды затрат, за вычетом полученных на момент передачи объекта авансовых платежей. Если справедливая стоимость предмета аренды не известна, то рассчитайте чистую стоимость инвестиции через её валовую стоимость и ставку дисконтирования (п. п. 32, 33 ФСБУ 25/2018). В последнем случае справедливую стоимость предмета аренды можно определить путём вычитания из чистой стоимости инвестиции затрат в связи с передачей объекта в аренду и прибавления авансовых платежей.

В дебет этого счёта арендодатель включает справедливую стоимость предмета аренды. ОС, предоставленное в аренду, списывается с бухучёта (п. 34 ФСБУ 25/2018).

В течение срока аренды чистая стоимость инвестиции увеличивается на сумму процентов и уменьшается на полученные арендные платежи (без учёта НДС) (п. п. 7, 36 ФСБУ 25/2018).

- в доходы по обычным видам деятельности, если предоставление имущества в аренду является предметом деятельности организации;

- в прочие доходы — в ином случае.

Процентный доход арендодатель рассчитывает путём умножения чистой стоимости инвестиции в аренду на начало периода, за который определяется доход, на процентную ставку за такой период. В качестве процентной ставки используется ставка, при которой приведённая валовая стоимость инвестиции на дату предоставления предмета аренды равна сумме справедливой стоимости предмета аренды и затрат, понесённых арендодателем в связи с договором аренды (п. п. 33, 37 ФСБУ 25/2018).

Валовая стоимость инвестиции определяется как сумма номинальных величин будущих арендных платежей и негарантированной ликвидационной стоимости предмета аренды.

Проводки при неоперационной аренде:

См. дополнительную информацию:

Стандарт ФСБУ 25/2018 кардинально изменил подходы к бухгалтерскому учёту аренды. Новые правила учёта действительно сложные и требуют детального рассмотрения, изучения и применения на практике.

Читайте также: