Можно ли сдать ндфл на бумажном носителе за 2020

Обновлено: 17.05.2024

Декларация о доходах является обязательным документом для подачи в налоговую службу. Это правило относится к физлицам, которые получили доход сверх того, по которому уже оплачен налог. Речь идет о налоге на доход физического лица от любого вида деятельности. Заполненная декларация подается в налоговый орган по месту регистрации.

Что такое З-НДФЛ, как рассчитывается сумма налога, как получить декларацию и как правильно представлять документы в налоговую службу?

Содержание:

Декларация 3-НДФЛ

Справка 3-НДФЛ - это декларация, которая подается в налоговую инспекцию по регистрационному месту для того, чтобы предоставить отчет о собственной прибыли и расходах.

Такая обязанность возлагается на человека, который продал имущество или сдает в аренду жилье, оформлен как ЧП (частный предприниматель) или ИП (индивидуальный предприниматель), осуществляет деятельность как нотариус или адвокат.

Налоги взимаются за все, где есть доходы: с заработных плат и премиальных, с продажи имущества, с гонораров за интеллектуальную деятельность, за подарки или призы, выигрыши и т.д.

С помощью этой декларации получают налоговые вычеты. И в большинстве случаях это неплохие денежные компенсации. Однако декларацию З-НДФЛ не обязательно подают для возвращения налогов – это отдельный выбор каждого.

Главное преимущество подоходного налога то, что он наиболее логично сообразуется с платежеспособностью физического или юридического лица. В истории налога было много перипетий: чтобы привить населению подоходную ответственность, понадобилось ни одно десятилетие.

Впервые подоходный налог в России появился в 1916 году во время Первой мировой войны, и отчислениями облагались все предприятия, поставки и подряды, граждане, получающие доходы. Позже эти законы видоизменялись советским правительством, и дошли в современную экономику в полноценном, доработанном виде.

Сегодня список налогоплательщиков, налоговые ставки и базу определяют статьи НК РФ. С 2010 года было принято решение, что нельзя поднимать ставку выше 13%, так как имеющие неплохое состояние люди найдут лазейки для ухода от налогообложения.

Образец З-НДФЛ

Для чего нужна декларация 3-НДФЛ?

Обязанность задекларировать свои доходы возникает при получении средств не от налоговых агентов в случаях: дохода от сдачи недвижимости в аренду, получения наследства, подарков и т.д. К примеру, это аннулирование кредита заемщика банком вследствие признания лица банкротом.

Доходы от агентов налогообложения, которые не стали объектами удержания налогов при выплате, не всегда освобождены от отчислений.

Многие налогоплательщики не знают о возможности применения налоговых вычетов. Налоговым вычетом называют государственную льготу, которая предназначена для возврата налогов с определенных трат налогоплательщика. Необходимо в документах указывать все расходы, ведь с незаявленных растрат налоги не будут пересчитаны.

Налоговые вычеты могут устанавливать за лечение, обучение, страховые взносы, пожертвования благотворительным фондам. Документы на получения вычетов подаются в году, следующим за отчетным. К примеру, чтобы получить оплату за лечение в 2020, подайте необходимые бумаги до апреля 2021 года.

Как получить справку 3-НДФЛ?

Существует два варианта и оба варианта подходят для всех граждан.

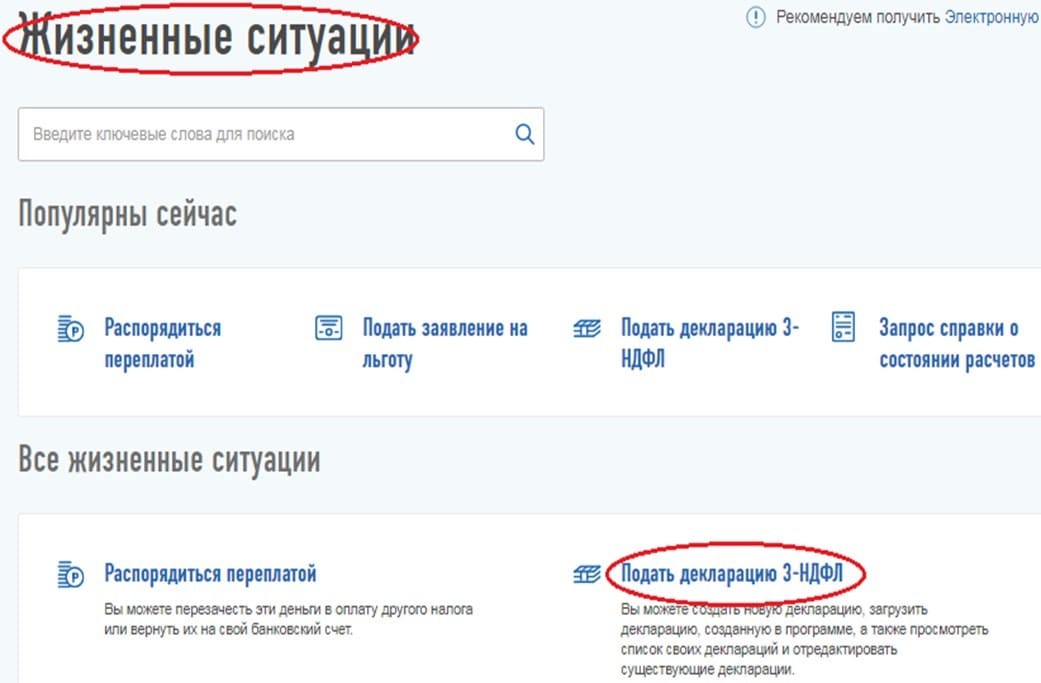

Получить 3-НДФЛ онлайн

Заполнить документы на доходы физического лица можно через сайт налоговой службы. В дополнениях к декларации необходимо передавать договор – оферту о выполненных работах и указанных услугах. В личном кабинете пользователя можно делать формулировку актов за отчетные периоды и скачивать их архивами.

Получить 3-НДФЛ лично

Если вы решили подавать налоговую отчетность с посещением соответствующего учреждения – есть несколько вариантов. Можете самостоятельно распечатать З-НДФЛ с любого интернет-ресурса и заполнить образец прежде, чем отнести в налоговую службу. Также можно получить документ в налоговой инспекции, в которую будете относить отчетность – там сотрудник вам распечатает бланк и поможет с заполнением.

Главное – не забудьте взять с собой необходимые документы, которые подтверждают вашу личность и наличие источника доходов.

Как заполнить декларацию 3-НДФЛ

Оплатить налоги намного проще, чем получить вычет. Для оплаты налогов все реализовано максимально просто: достаточно воспользоваться услугами онлайн-портала и внести необходимую сумму. А вот получить налоговый вычет по 3-НДФЛ намного сложнее.

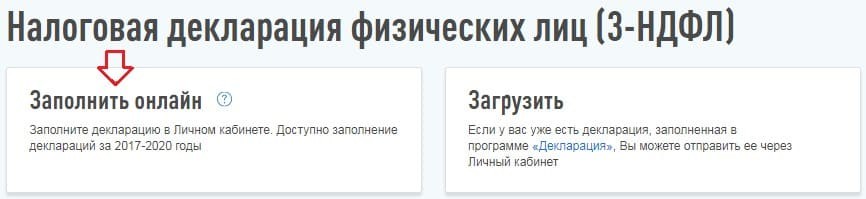

Как заполнить самостоятельно бесплатно?

Заполнить отчетность самостоятельно могут те физические лица, которые намерены получить вычеты по имущественным или социальным направлениям. Декларацию следует подавать посредством использования личного кабинета налогоплательщика.

Видео "Как заполнить декларацию 3-НДФЛ самостоятельно в личном кабинете"

Как заполнить платно?

Можно поручить процесс заполнения документов специализированной конторе, которая за указанную сумму возьмет выполнение всех процессов на себя. Стоимость услуг устанавливается в индивидуальном порядке, а со стороны заказчика необходимо предоставить личные данные.

Когда нужно и не нужно подавать 3-НДФЛ

Когда нужна декларация 3-НДФЛ

Предоставить данную декларацию необходимо в ряде случаев:

- во время получения доходов от продажи имущества;

- при получении недвижимого имущества, странспортного средства, доли или акций от людей, которые не входят в число близких родственников;

- при получении денежных средств от заключенных договоров между физическими лицами;

- при получении выигрыша от азартных игр и тотализаторов;

- от доходов с источников, которые расположены за пределами РФ.

Можно вернуть сумму налогового вычета по ипотеке. Пример вычетов можно рассмотреть в следующей таблице:

Максимально возможная сумма для расчета

Можно ли получить остаток по имущественному вычету

Получить сумму вычета по процентам можно по факту регистрации прав собственности.

Когда не нужно подавать?

В случаях, когда налогоплательщик не является предпринимателем, не получал налоговый доход или средства, с которых уже были изъяты налоги.

Очень важно, что налогоплательщик не должен подавать документ, но имеет право совершить это по собственному желанию. Достаточно обратиться в налоговый орган по фактическому месту проживания. Такая ситуация распространена при подаче документов для получения вычетных налогов. Декларацию на получение налоговых вычетов можно подавать в годовой период.

Что делать с уже заполненной декларацией?

Возврат средств будет осуществлен в течение 4 месяцев. В первые 3 месяца происходит проверка документов, а в течение четвертого у налоговой есть время для возврата средств. При составлении деклараций необходимо использовать электронную подпись, получение которой длится максимум сутки. Обычно оформление и получение электронной подписи составляет не более 10 минут.

Сколько действует декларация 3-НДФЛ

Сроки действия декларации З-НДФЛ не регламентированы рамками закона. Если желаете получить налоговый вычет с помощью декларации, справка 2-НДФЛ должна быть не старше трех лет.

Сроки действия декларации для банков устанавливаются самостоятельно этими организациями. Финансовые структуры заранее оповещают клиентов о необходимости предоставления свежей отчетности.

Для налоговых инспекций декларация не имеет определенного срока годности. Сдавать документы нужно в установленные сроки для подачи, во избежание получения санкций (регулируется пунктом 5 ст. 226 и пунктом 2 ст. 230 НК РФ).

Сроки и правила предоставления декларации в налоговую

З-НДФЛ должна подаваться на бумажном носителе или в форме электронного письма в налоговую по фактическому месту жительства физического или юридического лица, не позже 30 апреля следующего года, который идет после факта получения соответствующего дохода.

По налогу на прибыль установлено два отчетных периода. При этом промежуточные отчеты за первый квартал, полгода, три квартала – налогооблагаемые лица должны предоставлять в течение сорока дней по календарю, следующих за отчетным кварталом.

Оплачивать задекларированные налоги следует на протяжении десяти дней, идущих за сроком подачи декларации.

Штрафы за просрочку подачи 3-НДФЛ

За просрочку даты подачи документов налогоплательщик получает штраф от инспекции: 5% от налоговой суммы за каждый просроченный месяц, но не больше 30% всей суммы. Оплатить налог необходимо до 15 июля следующего года, идущим за отчетным. Если вы не оплатили его вовремя – будете оштрафованы 20%

При подаче нулевой декларации несвоевременно необходимо предоставить документы о действительности отсутствия налогов к выплате, и заплатить штраф в 1000 рублей.

Штраф применяется только к тем плательщикам налогов, чью неуплату смогли обнаружить. Но если вы самостоятельно выявили неуплату и погасили установленные отчисления – инспекторы не могут наложить на вас санкции.

Вопрос-ответ:

Можно ли заполнить декларацию от руки?

Да, если будут использованы чернила синего или черного цвета. Однако, данный способ не является предпочтительным, т.к. налоговая оставляет за собой право отказать в рассмотрении документа, если какая-то его часть вызовет сложности при чтении и интерпретации.

Где брать бланк для заполнения?

Что делать, если заполнил 3-НДФЛ неправильно?

Окончила МГУ им. М.В. Ломоносова по специальности журналистика. Несколько лет проработала автором в ведущих финансовых изданиях - ПРАЙМ, ТАСС и других известных в РФ компаниях.

Изменения Налогового кодекса РФ , вступающие в силу в 2020г. (НДФЛ, страховые взносы)

07.01.2020г.

Изменения Налогового кодекса РФ,

Отмечаем, что во 2 часть НК РФ внесено более 300 изменений. В данной обзоре приведены те, которые актуальны для большинства компаний.

В отдельных случаях в данном обзоре будут приведены интересные судебные акты ВС РФ.

По нашему мнению, они могут представлять интерес при защите в налоговых спорах, в т.ч. на досудебном этапе.

Здесь хочется напомнить о позиции Минфина РФ, изложенной в Письме от 07.11.2013г. № 03-01-13/01/47571 о том, что территориальные налоговые органы при применении налогового законодательства должны руководствоваться решениями, постановлениями, информационными письмами Высшего Арбитражного Суда Российской Федерации, а также решениями, постановлениями, письмами Верховного Суда Российской Федерации, в т.ч. в случаях, когда позиция Минфина не согласуется с указанными судебными актами. (В Письме от 02.10.2019 N 03-03-06/1/75684 Минфин РФ напомнил о необходимости учитывать данную позицию).

НДФЛ

Очень интересные изменения коснулись главы НДФЛ.

Есть изменения норм, регулирующих налогообложение НДФЛ операций с недвижимостью. Но они здесь не освещены, поскольку полагаем, что указанная тема требует отдельного обзора.

Например, появилась новая ст. 214.10 НК РФ. В данной статье теперь нормы про понижающие коэффициенты и кадастровую стоимость продаваемого объекта недвижимости.

А также условие о том, что налоговая инспекция вправе самостоятельно производить начисление НДФЛ в случае, если физлицо не предоставило декларацию. При этом используются данные, имеющиеся у налоговой инспекции.

В рамках НДФЛ хочется отметить п. 4 ст. 80 НК РФ, который дополнен положениями о том, что налоговая декларация по НДФЛ может предоставляться физ.лицами через МФЦ. Для этого декларация предоставляется на бумажном носителе.

Основные поправки в главу НДФЛ, которые более интересны организациям.

Проникнуться их значением очень важно, поскольку в отдельных случаях новое положение налоговых агентов и физлиц явно ухудшается.

Но маловероятно, что суды и налоговые органы именно так будут трактовать изменения в те статьи Главы 23 НК РФ, о которых я буду говорить. Потому что всегда можно применить тезис о том, что на недобросовестных налогоплательщиков и налоговых агентов гарантии не распространяются.

А теперь по порядку.

1. Мы привыкли, что в общем случае уплата НДФЛ за счет средств налогового агента не допускается. Это положение продолжает действовать.

Однако с 2020 г. пунктом 9 ст. 226 НК РФ установлена возможность уплаты НДФЛ за счет средств налоговых агентов в случае доначисления (взыскания) налога по итогам налоговой проверки.

При этом согласно новому абзацу п.5 ст. 208 НК РФ такие суммы НДФЛ не признаются доходами физ.лица.

Пункт 3 ст. 45 дополнили пп. 9, в соответствии с которым обязанность по уплате налога считается исполненной налогоплательщиком со дня предъявления налоговым агентом в банк поручения на перечисление указанной суммы НДФЛ.

Предлагаю Вам задуматься над этим положением и прокомментировать. Существуют ли негативные последствия для налогоплательщика в случае, если налоговый агент не оплатит НДФЛ, начисленный по результатам проверки.

2. Образно говоря, п. 5 ст. 223 НК РФ путем изменений в 2 нормы разбили на 2 части.

И так, в 2019г. пп. 5 п. 1 ст. 223 НК РФ звучал так: дата фактического получения дохода определяется как день списания в установленном порядке безнадежного долга с баланса организации, являющейся взаимозависимым лицом по отношению к налогоплательщику.

С 2020 пп. 5 п. 1 ст. 223 НК РФ дата фактического получения дохода определяется как день прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи с признанием такой задолженности в установленном порядке безнадежной к взысканию.

Т.е., здесь нет уже речи о моменте списания с баланса. А также о взаимозависимости.

А почему ? Да потому, что с 2020 г. статья 217 НК РФ (т.е. необлагаемые НДФЛ доходы) дополнена п. 62.1, в котором указано, что долг физ.лица перед кредитором (организацией или индивидуальным предпринимателем) не признается налогооблагаемым НДФЛ доходом в случаях признания задолженности безнадежной к взысканию в установленном порядке.

При одновременном соблюдении следующих условий:

налогоплательщик не является взаимозависимым лицом с кредитором и (или) не состоит с ним в трудовых отношениях в течение всего периода наличия обязательства;

такие доходы фактически не являются материальной помощью либо формой встречного исполнения.

Напомню, что перечень оснований признания задолженности безнадежной приведен в п. 2 ст. 266 НК РФ и включает, например, истечение срока исковой давности или факт невозможности взыскания, подтвержденный постановлением пристава.

Что в итоге мы получаем с 2020г.:

Работник не вернул деньги, полученные в подотчет.- Налогооблагаемый доход, т.к. есть трудовые отношения.

Не работник и не взаимозависимое лицо не вернуло деньги по договору займа – не налогооблагаемый доход.

Здесь необходимо сказать о тех последствия для налогового агента, которые порождают данные нормы.

В случае, если списанная безнадежная задолженность становится доходом физлица у налогового агента возникает обязанность либо удержать сумму налога при выплате ближайших доходов либо при отсутствии выплаты доходов – уведомить налоговую инспекцию о невозможности удержать налог.

Уведомление осуществляется путем предоставления в налоговую справки по форме 2-НДФЛ не позднее 1 марта года, следующего за истекшим налоговым периодом. В том же порядке необходимо уведомить налогоплательщика о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

На заметку.

В соответствии с п. 6 ст. 228 НК РФ физлицо, получившее сведения о том, что у него не удержан НДФЛ производит оплату налога не позднее 1 декабря года, следующего за истекшим налоговым периодом. И делает он это на основании уведомления об уплате налога, которое д.б. направлено налоговым органом.

Одновременно в п.2 ст. 229 НК РФ лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства. При этом согласно п. 4 ст. 228 НК РФ оплата НДФЛ должна производиться до 15 июля года, следующего за истекшим налоговым периодом.

Т.е. получается разница по срока уплаты налога. – 1 декабря либо 15 июля.

И есть Письмо Минфина РФ от 10.12.2018г. № 03-04-05/89331, в котором указано, что если налогоплательщик не дожидается уведомления от налоговой инспекции, а самостоятельно подает декларацию , он должен оплатит налог до 15 июля. А не дожидаться 1 декабря.

Т.е., проявив ответственность и добросовестность, физлицо приближает срок уплаты налога на 3,5 месяца. Игнорирование данных положений может привести к начислению пени.

Полагаем, что есть смысл уведомить получателей дохода о таком риске при направлении уведомления о невозможности удержания НДФЛ.

Небольшое отступление.

Поскольку вопрос удержания налога из последующих выплат не столь однозначен. Нужно учитывать, что статьей 138 ТК РФ установлены ограничения 20%, в исключительных случаях 50 % от суммы заработной платы. Касаются эти ограничения только выплаты заработной платы.

И не касаются иных выплат. Например дивидендов.

Соответствующие разъяснения даны в Письме ФНС России от 26.10.2016г. № БС-4-11/20405@.

Например, типичная ситуация. Директор и учредитель в одном лице берет в подотчет и не отчитывается. 01.02.2020г. истекли как раз 3 года – срок исковой давности. У этого лица возник налогооблагаемый доход. НДФЛ составляет 100 руб. 05 .02.2020г. ему выплачиваются дивиденды в размере 100 рублей. Фактически он ничего не получит. Т.к., за счет всех 100 руб.дивидендов организация должна удержать НДФЛ и перечислить его в бюджет

Также в отношении взаимозависимости необходимо иметь в виду положения п. 7 ст. 105.1 НК РФ о том, что при определенных условиях суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным п. 2 ст. 105.1 НК РФ.

И поскольку мы здесь говорили о сроке исковой давности, здесь нужно напомнить о возможности прерывания срока исковой давности в соответствии со ст. 203 ГК РФ.

В п. 20. Данного постановления сказано, что к действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, в частности, могут относиться: признание претензии; изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или о рассрочке платежа); акт сверки взаимных расчетов, подписанный уполномоченным лицом. -

3. Ранее по договорам купли-продажи ЦБ налоговыми агентами признавались лица, указанные в п. 2 ст. 226.1 НК РФ. В т.ч., депозитарии, брокеры, доверительные управляющие и т.п.

Согласно пункту 1 ст. 226 НК РФ с 2020г. помимо указанных лиц, налоговыми агентами при осуществляющие выплаты по договорам купли-продажи (мены) ценных бумаг признаются также иные российские организации и индивидуальные предприниматели.

При этом они могут учитывать фактически осуществленные и документально подтвержденные расходы физлица на приобретение и хранение ЦБ.

Здесь же указан перечень необходимых документов.

4. Пункт 7 ст. 226 НК РФ дополнен положением о том, что организации, имеющие несколько ОП на территории одного МО вправе перечислять НДФЛ в бюджет по месту нахождения одного из таких ОП.

Также если на территории одного МО находится как Организация , так и ОП, то она вправе перечислять весь НДФЛ в бюджет по месту нахождения организации.

Отдельно описан порядок применения данной нормы.

5. С 2020 г. у физ.лиц отсутствует обязанность предоставлять в налоговую инспекцию декларацию о предполагаемом доходе.

С 01.01.2020г. указанные налогоплательщики по итогам первого квартала, полугодия, девяти месяцев исчисляют сумму авансовых платежей исходя из ставки налога, фактически полученных доходов, профессиональных и стандартных налоговых вычетов, а также с учетом ранее исчисленных сумм авансовых платежей (п.7 ст. 227 НК РФ).

Авансовые платежи уплачиваются не позднее 25-го числа месяца, следующего соответственно за отчетным периодом.

8. В пункте 2 ст. 230 НК РФ изменены сроки предоставления отчетности ( сдвинули на месяц раньше на 1 марта вместо 1 апреля ). Указывает, что на бумажном носителе может предоставляться отчетность при численности не более 10 чел.

Страховые взносы

1. В п.10. ст. 431 НК РФ применяемый ранее предел 25 человек снижен до 10 – для случаем предоставления расчета по страховым взносам в бумажной форме.

2. в п. 11 ст. 431 НК РФ, теперь смысл таков:

Уплата страховых взносов и представление расчетов по страховым взносам производятся организациями

- по месту их нахождения и

- по месту нахождения обособленных подразделений организации, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц (далее в настоящей статье - обособленные подразделения),

Есть исключения, предусмотренные п. 14 ст. 431 НК РФ.

Соответственно внесены изменения в пп.7 п. 3.4. ст. 23 НК РФ, согласно которым с 2020г. плательщики страховых взносов обязаны сообщать в налоговый орган по месту нахождения российской организации о наделении ОП полномочиями (о лишении полномочий) начислять и производить выплаты и вознаграждения в пользу физических лиц. Это касается ОП, созданного на территории РФ, которому открыт счет в банке. И уведомление необходимо производить в течение одного месяца со дня наделения его соответствующими полномочиями (лишения полномочий).

Ранее не был сделан акцент о наличии счета в банке.

3. С 01.01.2020г. величина МРОТ составит 12 130 руб.

4. Возрастет предельная база по страховым взносам.

Предельная база по страховым взносам на случай ВНиМ составит 912 тыс. руб., а по взносам на ОПС - 1 292 тыс. руб. Для сравнения: на 2019 год эти лимиты - 865 тыс. руб. и 1 150 тыс. руб. соответственно. (Постановление Правительства РФ от 06.11.2019г. № 1407).

Письма ФНС РФ

Также хочется отметить, что согласно Концепции 2007г. к налоговым рискам относятся показатели выплаты заработной платы ниже среднего уровня по отрасли в регионе.

В Письмах от 17.10.2019г. №№ БС-4-11/21381@ и БС-4-11/21382@ ФНС РФ поручает нижестоящим налоговым инспекциям проверять этот показатель.

По мнению ФНС РФ, отклонение величины средней заработной платы от средней заработной платы в субъекте РФ по соответствующей отрасли экономики, может свидетельствовать о намеренном занижении налоговой базы по НДФЛ и страховым взносам.

Сейчас трудно сказать как это будет доказываться.

Но отмечаем, что компании уже получают такие письма.

Судебная практика

Здесь хочется рассказать об Определении Судебной коллегии по экономическим спорам ВС РФ от 22.07.2019 N 305-ЭС19-2960 по делу N А40-22593/2018 от 12.12.2016г.

Из материалов дела следует, что общество в форме СЗВ-М указало ошибочный период. Декабрь вместо ноября. Впоследствии, выявив ошибку, общество ее исправило. И получило штраф.

Формальный подход является недопустимым.

Из анализа норм действующего пенсионного законодательства следует воля законодателя на поощрение добросовестных страхователей и освобождение их от ответственности в случае самостоятельного выявления ими ошибок и устранения их путем предоставления соответствующих сведений в контролирующие органы.

Комментарии

Друзья!

Нашли ли Вы в данной статье полезную информацию для Вас?

Мы очень благодарны за Ваши отзывы и комментарии!

Получить данный тип вычета можно двумя способами.

Если вы закрыли ИИС, но не предоставили справку брокеру, последний не вправе предоставить вам вычет (п. 4 ст. 219.1 НК РФ). Брокер удержит налог с дохода по ИИС. Однако это не значит, что вы теряете право на вычет. Но у вас остаётся только один путь для его получения — через налоговую инспекцию.

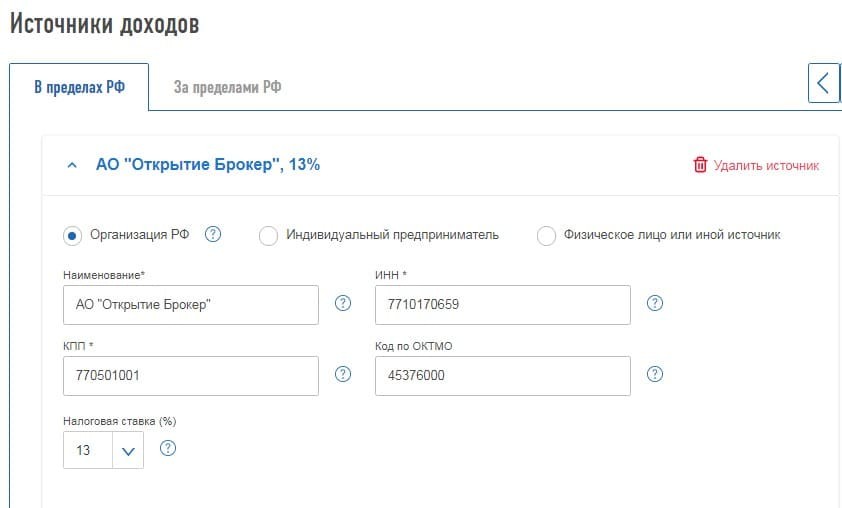

Рассмотрим пример заполнения декларации на вычет на доход по ИИС за 2020 год через личный кабинет налогоплательщика (ЛК).

Пример

Далее необходимо выбирать способ заполнения декларации.

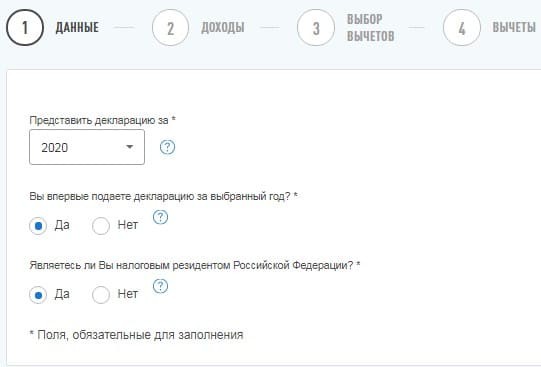

Сервис направит на вкладку, в которой содержатся общие сведения. Декларация представляется за 2020 год впервые, что и следует указать в соответствующих полях.

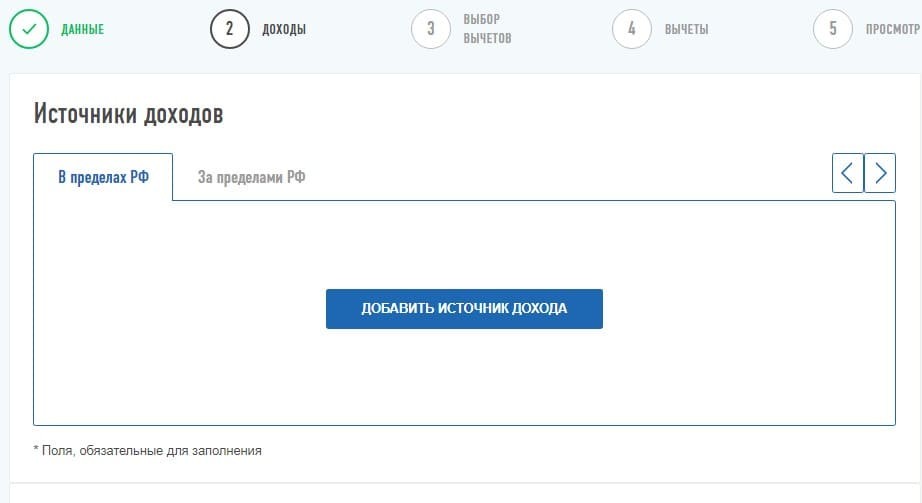

На следующей вкладке сервис предлагает перенести данные из справки 2-НДФЛ. Если справка уже загружена в ЛК, то сведения подтянутся автоматически. Советуем проверить, правильно ли программа загрузила данные, так как на практике встречаются неточности.

Далее следует перенести информацию о налоговом агенте из первого раздела справки 2-НДФЛ.

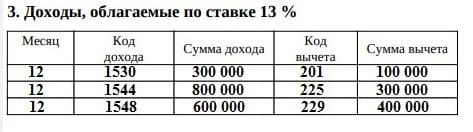

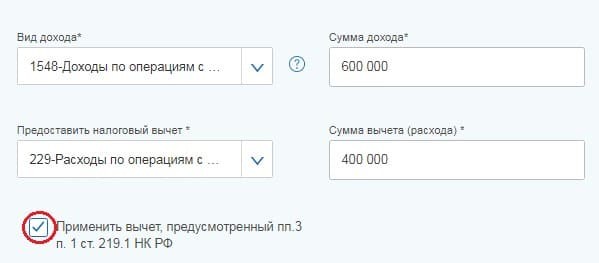

После этого необходимо перенести данные из третьего раздела справки 2-НДФЛ. Обратите внимание, справка содержит информацию не только о доходе, полученном на ИИС, но и о том, который был получен на обычном брокерском счёте.

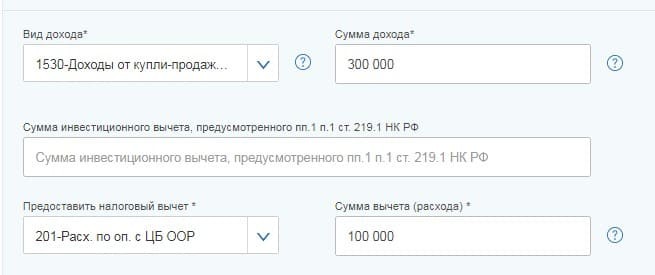

Код дохода 1530 — это доходы, полученные от операций с ценными бумагами, обращающимися на организованном рынке. Согласно коду вычета 201, этот доход уменьшается на сумму соответствующих расходов по ценным бумагам. Этот доход получен на обычном брокерском счёте, а значит, к нему нельзя применить вычет на доход на ИИС.

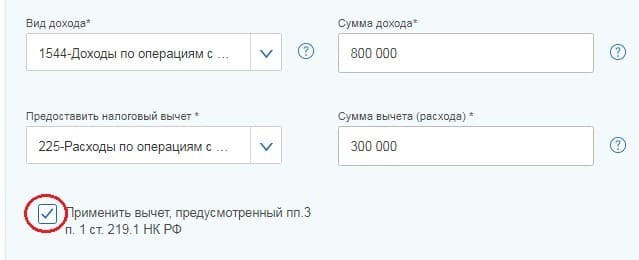

Код 1548 также отражает доход, полученный на ИИС по нефондовым ПФИ. Необходимо указать его в программе и отразить право на вычет.

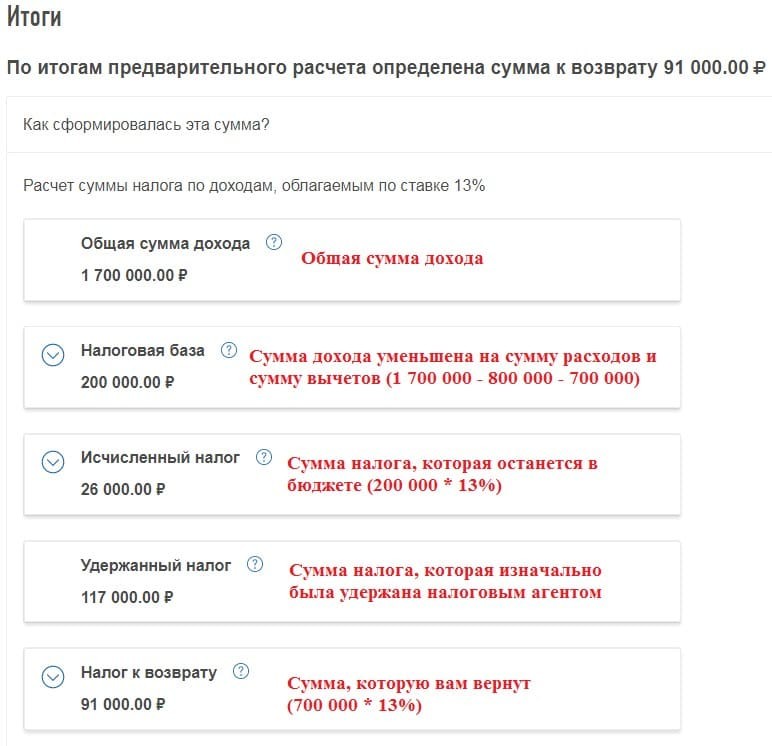

Когда все доходы перенесены, ниже будет автоматически подсчитана их сумма и налогооблагаемая база, останется лишь указать сумму удержанного налога. Её можно узнать из пятого раздела справки 2-НДФЛ.

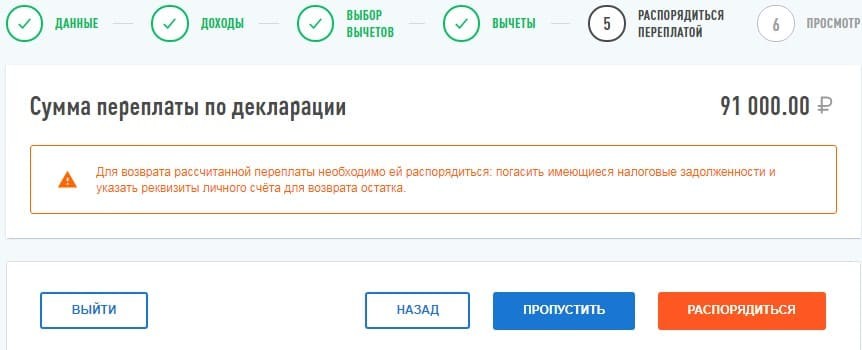

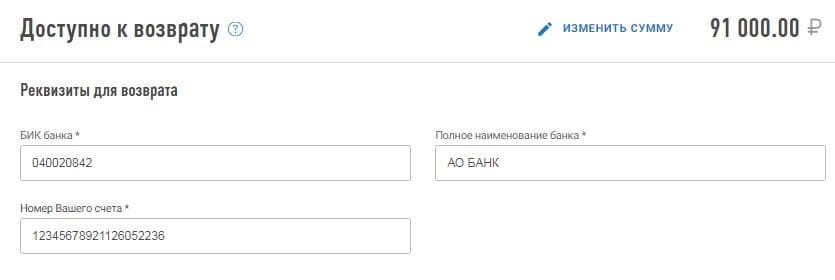

Вносим личные банковские реквизиты, по которым будут перечислены денежные средства.

На итоговой вкладке будет показана информация по возврату налога.

На итоговой вкладке будет показана информация по возврату налога.

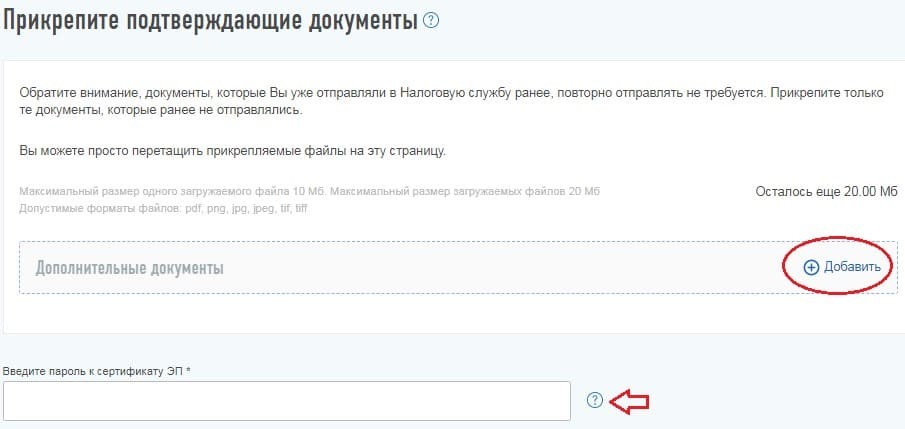

Ниже необходимо прикрепить фото или скан оригиналов документов, которые подтверждают право на получение вычета на доход по ИИС. К таким документам относятся:

-

справка 2-НДФЛ за год, когда ИИС был закрыт — следует запросить у брокера;

Когда документы приложены, декларацию можно отправлять в инспекцию. Для этого необходимо ввести пароль к неквалифицированной электронной подписи. После отправки декларацию уже нельзя редактировать.

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Москва, ул. Летниковская, д. 2, стр. 4

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. -->

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Налоговая декларация 3-НДФЛ относится к тем видам отчетов, которые заполняют и подают самостоятельно. Большинство россиян вообще никогда не сдавали такой документ в ФНС, хотя у них и могли быть доходы, которые подлежат налогообложению по законодательству РФ. Граждане могли не знать об этом или скрывать доходы целенаправленно. Однако незнание правил, не защитит от штрафов. И если налоговая служба узнает об уклонении от налогов, то назначит наказание.

- Зачем нужна справка 3-НДФЛ

- Когда без 3-НДФЛ не обойтись

- Поощрения от юридических лиц и ИП

- Подарки от физических лиц

- Продажа имущества до определенного срока

- Другие поступления

- Где взять справку

- Что нужно указывать в декларации

- Когда сдавать отчет о доходах

- Документы, необходимые для подачи декларации

- Способы подачи справки 3-НДФЛ

- Ответственность налогоплательщика

Так справка 3-НДФЛ это обязательный отчет или добровольный, кто должен его заполнять и как оформить такую декларацию, разобрался Бробанк.

Зачем нужна справка 3-НДФЛ

Налоговая декларация 3-НДФЛ – это отчет, который заполняют налогоплательщики, когда информируют налоговую службу о своих доходах. В документе указывают сведения о полученных прибылях за предыдущий год.

Обязаны заполнять и подавать в налоговую справку 3-НДФЛ:

- Индивидуальные предприниматели.

- Резиденты страны, занимающиеся частной практикой, в том числе адвокаты и нотариусы.

- Налоговые резиденты РФ, которые получают доходы зарубежом.

- Физические лица, с которыми рассчитываются работодатели по договорам ГПХ.

- Граждане, которые сдают в аренду любую собственность.

- Фрилансеры или другие работники, которые не оформили самозанятость и не отчисляют налоги от доходов.

- Физические лица, которые выиграли в лотерее или получили другие виды прибылей, не связанных с зарплатой.

Если ИП за отчетный год не вел деятельность, то он вправе подать в налоговую нулевую 3-НДФЛ.

Все, кто подает декларацию 3-НДФЛ, смогут вернуть часть ранее отчисленных в бюджет налогов с помощью компенсации налогового вычета. Его могут возместить по месту официальной работы, тем, кто работает по найму, или перечислить суммой на банковскую карту.

Справку 3-НДФЛ иногда просят в банке у частных адвокатов, нотариусов или предпринимателей, при оформлении кредитной карты, карты рассрочки или для выдачи кредита наличными. В этом случае декларация выступает документом, который подтверждает платежеспособность потенциального заемщика. Чтобы документ приобрел юридическую силу и банк убедился в его подлинности, на нем должна стоять электронная или мокрая печать налогового органа.

Физические лица, у которых нет никакого дополнительного дохода, кроме заработка от основного работодателя, не подают декларацию 3-НДФЛ. Налоги с их заработка удерживает и выплачивает бухгалтерия сразу после начисления зарплаты. Но если появляется другой вид дохода, например, сдана в аренду машина или квартира, придется самостоятельно информировать налоговую службу о поступивших деньгах и оплачивать налог.

Когда без 3-НДФЛ не обойтись

Сдают отчет 3-НДФЛ, если налоговому резиденту поступят:

- вознаграждения от ИП и юрлиц;

- подарки от физлиц;

- прибыль от продажи имущества при определенном сроке владения;

- другие виды доходов.

Вторая цель подачи декларация 3-НДФЛ – получение компенсации за счет вычета из ранее уплаченного налога на доходы.

Поощрения от юридических лиц и ИП

Если работодатель решил поздравить коллектив с 23 февраля, 8 марта или Новым годом, отчитываться каждому работнику о полученном доходе не надо. Это сделает бухгалтерия. Причем существует лимит, до которого с премий не удерживают НДФЛ – 4 тысячи рублей в год. Все что будет подарено работникам сверх лимита – подлежит налогообложению.

Но есть случаи, когда гражданину придется самостоятельно вносить в декларацию сведения о полученном доходе, например при участии в лотерее. Налоговая ставка и необходимость представления отчета отличаются и зависят от того, кто организовал розыгрыш, и от того, кто победил. Если выиграл нерезидент, то налоговая ставка составит 30%. Гражданин РФ обязан уплатить 13% или 35%, процент зависит от организатора. Если это госорган, букмекерская контора, казино – 13%, если коммерческая компания, которая проводит розыгрыш как рекламную акцию – 35%.

Подавать отчет о прибыли и платить налог от полученной суммы придется, если выиграть больше 4 тысяч рублей. Самостоятельно отчитываться перед ФНС надо обо всех выигрышах от 4 000 до 15 000 рублей. При этом неважно, кто выдает приз – производитель, государство, букмекерская контора или тотализатор. Если единоразовый выигрыш больше 15 тысяч рублей, то отчитываться и перечислять налог обязан организатор розыгрыша.

Если подарок вручают компании или ИП, которые устраивали акцию в рекламных целях, то оплатить надо 35%. Но чаще всего подавать декларацию физлицу не приходится, это берет на себя организатор розыгрыша. Он сам перечисляет деньги в бюджет и не требует компенсацию налога от победителя. Если с физлица все-таки будут удерживать налог за приз, то его обязаны уведомить об этом письменно. В тексте письма от организатора розыгрыша указывают стоимость приза и сумму налога.

Налоговые вычеты не применяют к выигрышам в лотереи и азартные игры.

Подарки от физических лиц

Если даритель – физическое лицо, которое не относится к близким родственникам, дарит любое имущество – квартиру или машину – придется заплатить налог. При этом подаренные денежные суммы, независимо от величины, не облагают налогом.

Налоговая служба автоматически получает сведения о получателе дара, когда он регистрирует подаренное имущество. Чтобы не стать нарушителем, которого выявят в ходе контрольной проверки, заполните 3-НДФЛ и перечислите налог.

Если не отчитаться в ФНС о доходе и это станет известно налоговой службе, можно потерять намного больше. Умышленное уклонение от налогообложения приведет к штрафам, пеням и даже уголовной ответственности.

Продажа имущества до определенного срока

При продаже жилого имущества, которое находилось в собственности меньше 3 или 5 лет, необходимо заполнять справку 3-НДФЛ. Надо платить налог или нет, зависит от того, за какую сумму продано жилье. Если продали дороже, чем купили, налог обязателен.

Трехлетний минимальный срок владения имуществом устанавливают в тех случаях, когда:

- близкий родственник оформил дарение или наследовал имущество;

- квартиру приватизировали;

- оформили договор ренты с пожизненным содержанием.

Во всех остальных случаях применяется срок в 5 лет.

При продаже автомобиля минимальный период владения имуществом 3 года. Если срок меньше – надо заплатить налог.

Другие поступления

Другие виды полученных доходов, о которых необходимо отчитываться путем подачи декларации 3-НДФЛ:

- Сдача имущества в наем. При получении дохода от аренды владелец собственности должен оформлять справку 3-НДФЛ. С оплаты арендатора он оплатит налог в размере 13%. Подсчитывается сумма всех платежей за год.

- Ведение консультаций или преподавание. Это касается только тех случаев, когда консультационная или преподавательская деятельность ведется помимо основной работы.

- Доход из другой страны. При получении денег от иностранных компаний или физических лиц, нужно отчитаться об этом в декларации и уплатить 13%.

- Доходы по акциям, облигациям или другого вида инвестиционной деятельности, если передача отчета и удержание налога не входит в обязанности брокера.

Также информируют налоговую службу о полученной прибыли авторы или наследники авторских прав на произведения искусства, книги, изобретения, картины. Они также отдают в бюджет страны 13% от полученного дохода.

Где взять справку

Работники по найму не обязаны заполнять справку 3-НДФЛ. Но если того требуют обстоятельства, и у них есть прочие доходы помимо зарплаты, то взять бланк для заполнения декларации можно в бухгалтерии по месту работы. При этом убедитесь, что там выдали актуальную форму для заполнения.

С 2019 года бланк декларации 3-НДФЛ изменили – она стала чуть проще. Найти бланки для заполнения можно на официальном сайте ФНС. Формы можно скачать в бесплатном доступе. Также можно лично обратиться в отделение налоговой инспекции. Сотрудник предоставит бланк и образец для заполнения.

Скачайте бланк декларации 3-НДФЛ в двух форматах:

Что нужно указывать в декларации

Оказать помощь при заполнении декларации 3-НДФЛ могут специалисты в налоговой службе или на тематических форумах. Профессиональные компании, которые составляют отчеты за налогоплательщика для ФНС, могут потребовать дополнительную плату за помощь.

Декларации 3-НДФЛ содержит подробные сведения:

- о личных данных налогоплательщика;

- из документов, которые свидетельствуют о наличии дополнительных расходов и доходов;

- о расчете налоговых выплат.

Часть информации предоставляют в виде специальных кодов. Их классификацию и значение можно найти в Приложении 2 к приказу ФНС России от 03.10.2018 г. №ММВ-7-11/569@.

Когда сдавать отчет о доходах

Срок подачи декларации 3-НДФЛ зависит от цели:

| Цель | Срок |

| Требуется отчет о полученных доходах | До 30 апреля следующего года после отчетного. В 2020 году срок продлен до 30 июля из-за карантина по коронавирусу. |

| Для получения права на возмещение части уплаченных средств – налоговый вычет | Конкретных сроков нет, но воспользоваться вычетом можно только за 3 предыдущих года после возникновения права. |

Обратите внимание на то, что даже если налог уплачивать не придется, сообщить в налоговую службу о полученных средствах все равно необходимо. Иначе последуют штрафы и пени.

Для получения налогового вычета нужно, чтобы гражданин, который подает декларацию, официально работал и отчислял налоги от заработной платы. Если НДФЛ не уплачивали, то и возвращать деньги неоткуда.

Документы, необходимые для подачи декларации

Для подачи справки 3-НДФЛ для получения компенсации из ранее уплаченного налога придется собрать дополнительные документы.

В зависимости от вида вычета понадобятся разные комплекты бумаг. Чаще всего могут запросить:

- Паспорт заявителя.

- Свидетельства о рождении детей или об усыновлении.

- Свидетельство о праве собственности на имущество.

- Договор ипотеки при приобретении жилья в ипотеку, договор купли-продажи или контракт о долевом строительстве.

- Квитанции и чеки, подтверждающие сделки.

- Контракт с образовательным учреждением при возврате налога на обучение.

- Договор с медучреждением при возврате налога за лечение.

- Договор о приобретении ценных бумаг при возврате инвестиционного вычета.

Уточнить конкретный список документов на определенный вычет можно у сотрудников налоговой службы.

Способы подачи справки 3-НДФЛ

Налоговую декларацию 3-НДФЛ можно подать в двух видах: электронном и бумажном. Если подаете декларацию лично в налоговую инспекцию, то понадобится бумажная форма. При сдаче декларации сотрудник налоговой проверит правильность заполнения и наличие всех необходимых данных.

Если не можете обратиться в налоговую службу лично, за вас это может сделать уполномоченный представитель. У него должна быть нотариальная доверенность на представление интересов. Для экономии времени можно записаться на прием к сотруднику налоговой через портал госуслуг.

Также подавать отчет 3-НДФЛ можно через МФЦ. Но только в тех регионах РФ, которые заключили с многофункциональными центрами соглашения на такой вид обмена информацией.

Ответственность налогоплательщика

При значительных суммах поступлений и уклонения от уплаты налога с них получателю грозит, в том числе и уголовная ответственность. Крупный налоговый долг:

- 900 000 руб., если эта сумма больше 10% от размера налогов к уплате за 3 года;

- 2,7 млн руб., которые не привязаны ни к годам, ни к процентам.

Наказание за уклонение – 100 тысяч рублей, в некоторых случаях и тюремное заключение. Если заплатить штрафы, недоимки и пени добровольно, то от наказания освободят. В той ситуации, когда НДФЛ не дотягивает до уголовной статьи, применяют штраф в размере 40% от суммы.

Ответственность за просроченную подачу справки 3-НДФЛ или умышленное уклонение от уплаты налогов наступает для физических лиц и ИП, которые обязаны отчитываться о полученных доходах. Меры ответственности определены в статье 119 НК РФ.

Если не предоставить вовремя отчетность по заработку, также назначат штраф. Его минимальный размер – 1000 рублей. За более позднюю подачу декларации назначат штраф в размере 5-30% от суммы неуплаченного налога, но не менее 1000 рублей. Кроме этого придется уплатить и сам налог.

Для тех, кто подает декларацию для получения части потраченных средств, никаких сроков нет, поэтому и ответственности за отсутствие документа не последует.

Читайте также: