Премия начислена в декабре а выплачена в январе 6 ндфл

Обновлено: 05.07.2024

Правилами внутреннего трудового распорядка установлены сроки выплаты зарплаты: аванс – 25-го числа текущего месяца, а окончательный расчет – 10-го числа следующего месяца. В 2022 году 10 января – рабочий день, поэтому в этот день будет произведен окончательный расчет с сотрудниками за декабрь. Как отразить эту выплату в расчете 6-НДФЛ, в том числе в справке о доходах физического лица (приложение № 1 к расчету 6-НДФЛ)?

На текущий момент действует новый расчет 6-НДФЛ, форма и порядок заполнения которого утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ (далее – Порядок). С 1 января 2022 г. в указанный Порядок внесены изменения приказом ФНС России от 28.09.2021 № ЕД-7-11/845@. Отчетность по форме 6-НДФЛ за 2021 год необходимо сдавать с учетом указанных изменений.

В соответствии с новыми правилами в Разделе 1 расчета 6-НДФЛ указываются сроки перечисления налога и суммы удержанного налога за последние три месяца отчетного периода (п. 3.1 Порядка).

В соответствии с п. 3.2 Порядком в разделе 1 расчета 6-НДФЛ указывается:

- в строке 021 – дата, не позднее которой должна быть перечислена в бюджет удержанная сумма налога;

- в строке 022 – удержанная сумма НДФЛ, которая должна быть уплачена в день, указанный по строке 021.

В Разделе 2 расчета 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного и фактически полученного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 4.1 Порядка в ред., действующей с 1 января 2022 года).

В Разделе 2 расчета 6-НДФЛ указываются, в частности (п. 4.2 Порядка):

- 110 – сумма начисленного дохода нарастающим итогом с начала налогового периода (всего);

- 112 – сумма начисленной заработной платы нарастающим итогом с начала налогового периода;

- 140 – сумма исчисленного налога нарастающим итогом с начала налогового периода;

- 160 – сумма удержанного налога нарастающим итогом с начала налогового периода.

НДФЛ с заработной платы необходимо исчислить на дату получения дохода (п. 3 ст. 226 НК РФ). Датой получения дохода в виде заработной платы признается последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Налоговый агент удерживает налог в день фактической выплаты дохода и перечисляет его не позднее следующего рабочего дня (п. 4, 6 ст. 226 НК РФ).

При выплате зарплаты за декабрь 2021 года 10 января 2022 года НДФЛ должен быть удержан именно в январе, а перечислен в бюджет не позднее 11 января 2022 года. Таким образом, НДФЛ с зарплаты за декабрь будет удержан в 1-м квартале 2022 года и с учетом положения п. 3.1 Порядка должен быть отражен в 1 разделе расчета 6-НДФЛ за 1-й квартал 2022 года. Аналогично (с учетом положения п.п. 4.1 и 4.3 Порядка) НДФЛ, удержанный в январе с декабрьской зарплаты, должен отражаться по строке 160 раздела 2 расчета 6-НДФЛ за 1-й квартал 2022 года.

Но поскольку в январе 2022 года выплачивается зарплата за декабрь 2021 года, то датой получения дохода будет 31.12.2021, следовательно, исчисленным с зарплаты за декабрь НДФЛ будет именно 31.12.2021. Таким образом, по строке 140 раздела 2 расчета 6-НДФЛ НДФЛ с зарплаты за декабрь необходимо показать в расчете 6-НДФЛ за 2021 год. Налог нельзя исчислить с дохода, который не был начислен, поэтому и по строкам 110 и 112 раздела 2 расчета 6-НДФЛ за 2021 год необходимо показать заработную плату за декабрь.

Напомним, что ФНС России предлагает не отражать в разделе 2 расчета 6-НДФЛ зарплату, начисленную, но не выплаченную на дату представления расчета (см. письма от 13.09.2021 № БС-4-11/12938@, от 06.10.2021 № БС-4-11/14126@).

С учетом этого в расчете 6-НДФЛ за 2021 год заработная плата за декабрь, выплаченная в январе, и НДФЛ с нее отражаются следующим образом:

- в разделе 1 сумма НДФЛ с зарплаты за декабрь не отражается (поскольку налог в текущем отчетном периоде не удержан)

- в разделе 2:

- по строке 110 – общая сумма дохода, начисленная с начала года, включая зарплату за декабрь;

- 112 – сумма зарплаты, начисленная с начала года, включая зарплату за декабрь;

- 140 – исчисленная сумма НДФЛ (в том числе с зарплаты за декабрь).

В расчете 6-НДФЛ за 1-й квартал 2022 года удержанный НДФЛ с зарплаты за декабрь, выплаченной в январе, отражается следующим образом:

- в разделе 1 по строкам:

- 021 – 11.01.2022;

- 022 – НДФЛ с зарплаты за декабрь;

Что касается справки о доходах (приложение № 1 к расчету 6-НДФЛ), то зарплату за декабрь 2021 года следует отразить в справке в составе расчета 6-НДФЛ за 2021 год (см. письма ФНС России от 09.08.2021 № СД-19-11/283@, от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@ и № ЕД-4-3/1698@, от 12.01.2012 № ЕД-4-3/74, от 27.01.2017 № БС-4-11/1373@).

Автоматизированный расчет зарплаты, НДФЛ и взносов в несколько кликов. Сервис сам сформирует отчеты по сотрудникам. Экономьте свое время.

Кто, куда и когда сдает отчет

Подавать расчет следует в налоговую по месту учета. Для организаций это инспекция по месту нахождения, для предпринимателей — по месту жительства. По месту учета обособленных подразделений подают 6-НДФЛ на работников этих подразделений и лиц, у которых с подразделениями заключен гражданско-правовой договор.

Форма 6-НДФЛ и порядок ее заполнения утверждены приказом ФНС РФ от 15.10.2020 N ЕД-7-11/753@.

В ФНС отчет представляется по ТКС или на бумаге. Налоговые агенты, у которых больше 10 получателей дохода, должны отправлять расчет в электронном виде, в остальных ситуациях допускается бумажная форма.

Расчет представляется до конца месяца, идущего за отчетным кварталом. В 2021 году сроки следующие:

- за 1 квартал 2021 года — не позднее 30 апреля 2021 года;

- за 2 квартал 2021 года — не позднее 2 августа 2021 года;

- за 3 квартал 2021 года — не позднее 1 ноября 2021 года;

- за 2021 год — не позднее 1 марта 2022 года.

При реорганизации или ликвидации расчет сдают досрочно.

Общие требования к заполнению отчета

6-НДФЛ нужно заполнять на основании данных учета доходов, начисленных и выплаченных физлицам, предоставленных им налоговых вычетов, а также исчисленного и удержанного НДФЛ. Все эти данные содержатся в регистрах налогового учета.

Отчет 6-НДФЛ включает:

Титульный лист — содержит реквизиты налогового агента, ИФНС — получателя расчета, а также номер расчета и период, за который он представляется.

Первый раздел — отражает по всем физлицам общую величину налога, удержанного и возвращенного за последние три месяца отчетного периода. В нем есть следующие строки:

- строка 010 — КБК (посмотреть их можно в справочной);

- строка 020 — сумма НДФЛ, удержанная за последние три месяца отчетного периода. Она должна быть равна сумме всех строк 022;

- строка 021 — срок перечисления налога — это крайняя дата, в которую нужно было уплатить НДФЛ в бюджет;

- строка 022 — сумма налога, которая должна была быть уплачена в срок из строки 021.

- строки 030-032 — данные о возврате излишне удержанного налога физлицу, аналогично строкам 020-022 указываются срок возврата, сумма и общая сумма.

![Зарплата в 6-НДФЛ]()

Этот раздел заполняется на каждую ставку подоходного налога в отдельности — например, если в компании есть сотрудники, у которых доход облагается по прогрессивной ставке 15 %, для них будет отдельный лист раздела 1 с соответствующим КБК в строке 010.

Именно этот раздел вызывает больше всего вопросов по правилам отражения заработной платы и других выплат с разными сроками. В статье мы разберем правила заполнения Раздела 1 на конкретных примерах.

Второй раздел — включает обобщенные по всем физлицам суммы дохода, исчисленного и удержанного НДФЛ. Для каждой ставки НДФЛ (строка 100) заполняется отдельный Раздел 2 и в строке 105 указывается соответствующий КБК.

Во второй раздел зарплата включается в том периоде, за который она была начислена.

В поле 110 отражается общая сумма дохода, начисленного физлицам, а затем она распределяется на дивиденды (строка 111), выплаты по трудовому договору (строка 112) и выплаты по договорам ГПХ (строка 113). В поле 120 указывается количество получателей дохода. В полях 140 и 160 покажите сумму исчисленного и удержанного налога.

Как отразить зарплату в 6-НДФЛ

По ТК РФ работодатели должны оплачивать труд своих работников минимум дважды в месяц. Конкретные сроки выплат устанавливаются в трудовых договорах, коллективных соглашениях и иных локальных документах. От даты признания дохода зависит заполнение расчета по налогу на доходы физических лиц.

Переходящий доход

Если расчет с сотрудниками производится в месяце, следующем за месяцем начисления, то выплаченные суммы нужно отражать в 6-НДФЛ в особом порядке. Например, зарплату за июнь выплачивают в июле. В этой ситуации заработная плата отразится в отчете за полугодие во втором разделе, а в отчете за 9 месяцев отразится удержанный с нее НДФЛ.

- начислено дохода — 3 100 000 рублей;

- предоставленные налоговые вычеты — 81 200 рублей;

- исчисленный налог — 392 444 рублей — (3 100 000 — 81 200) × 13%;

- налог за июнь 2021 г. — 36 520 рублей.

В отчете за полугодие начисленный доход (3 100 000) указывается по строке 110, предоставленные работникам вычеты (81 200) – по строке 130, исчисленный налог (392 444) – по строке 140. Далее по строке 120 отражается число работников, которым организация начислила доход (15), по строке 160 — удержанный налог с зарплаты за январь — май (355 924). НДФЛ с зарплаты за июнь в строку 160 не включается, так как ее выплатят только в июле и тогда же удержат налог.

В Раздел 1 НДФЛ с зарплаты за июнь тоже не включается, так как он будет удержан уже в июле.

![]()

День окончательного расчета с сотрудниками — 5 число — приходится на январские праздники. Согласно ТК РФ в этом случае зарплату должны выплатить в последний рабочий день декабря — 30 числа. Тогда зарплата отражается в стандартном порядке в первом и втором разделах расчета за 2021 год. При этом в поле 021 Раздела 1 указывается следующий рабочий день за выплатой дохода, а в поле 022 — удержанный НДФЛ. В разделе 2 сумма зарплаты будет отражена в строках 110 и 112, а НДФЛ с нее в строках 140 и 160.

Окончательный расчет до конца месяца

Если организация рассчитывается с сотрудниками до окончания месяца, то 6-НДФЛ заполняется в обычном порядке. Предположим, зарплата за июнь 2021 года выплачена 30 июня. В расчете 6-НДФЛ за полугодие в поле 021 Раздела 1 будет указан следующий рабочий день после выплаты дохода — 01.07.2021. В поле 022 будет указан удержанный НДФЛ. Сумма зарплаты включается в поля 110 и 112 Раздела 2, а НДФЛ с нее — в поля 140 и 160.

Месяц Дата выплаты Дата удержания налога Сумма начислений Сумма удержанного налога Апрель 30.04.2021 05.05.2021 115 000 14 950 Май 31.05.2021 01.06.2021 120 000 15 600 Июнь 30.06.2021 01.07.2021 134 000 17 420 ![]()

![]()

Выплаты при увольнении

При увольнении сотруднику выплачивается его заработок за отработанный месяц и компенсация за неиспользованный отпуск. В этой ситуации налог с дохода за месяц и с компенсации удерживается в день выплаты, а перечисляется на следующий рабочий день. Если зарплату и компенсацию выплатят одновременно, то в 6-НДФЛ они суммируются и отражаются вместе, если в разные дни, то каждая выплата отражается отдельно.

![]()

![]()

Одновременная выплата зарплаты и больничного

Для некоторых платежей — ежегодного отпуска, больничного и т.п. – предусмотрены специальные правила удержания и перечисления подоходного налога. Так, для больничных и отпускных выплат день перечисления налога — последний день месяца, за который они выплачены.

![]()

Доход начислен, но не выплачен

Если организация начислила сотрудникам зарплату, но не выплатила ее на момент подачи расчета, в 6-НДФЛ ее включать не нужно. После выплаты дохода сотрудникам, следует подать уточненный 6-НДФЛ за период, в котором зарплата была начислена.

Если на момент подачи расчета зарплата уже выплачена, то она отражается в 6-НДФЛ в стандартном порядке. За период начисления зарплаты в 6-НДФЛ заполняются поля 110, 112 и 140 раздела 2, а в 6-НДФЛ за период выплаты дохода и удержания НДФЛ будут заполнены раздел 1 и поле 160 раздела 2.

Выплата премий

В отношении премий есть некоторые особенности отражения в отчете. Так, если премия является частью оплаты труда и выплачивается ежемесячно, то ее суммы отражаются вместе с зарплатой. А если премия разовая, например, к празднику, и она не привязана к дате выплаты зарплаты, то она будет отражена отдельно, ведь срок перечисления налога отличается

![]()

Выплата дохода по ГПД

Выплаты по гражданско правовому договору отличаются от выплат по трудовому договору, когда НДФЛ с дохода удерживается на следующий рабочий день, а с аванса вообще не удерживается и отдельно в 6-НДФЛ не отражается. Признание дохода по ГПД происходит в день выплаты физлицу, включая авансы, налог удерживается в день фактической выплаты, а перечисляется не позднее следующего дня.

Расчет 6-НДФЛ будет иметь следующий вид.

![]()

Частичное налогообложение доходов

Некоторые доходы, получаемые физлицами, не облагаются налогом. Однако в 6-НДФЛ они указываются в полной сумме. Например, подарки стоимостью до четырех тысяч рублей не подлежат налогообложению. Если сумма подарка больше установленной законом величины, то налог исчисляется только с суммы превышения. Тогда во втором разделе расчета отразится вся сумма подарка — строка 110, в строке 130 указывается необлагаемая часть дохода. В первом разделе указывается полная сумма исчисленного налога.

Если доход полностью не облагается подоходным налогом, например, государственное пособие или подарки стоимостью до 4000 рублей, в отчете его указывать не нужно.

В первом разделе по строке 020 указывается сумма налога с зарплаты и подарка — 32 000 рублей × 13 %. По строкам 021 и 022 срок перечисления и сумма НДФЛ.

Во втором разделе в строке 110 указывается сумма доходов в виде зарплаты и подарка, а в строке 130 — необлагаемая налогом сумма подарка — 4 000 рублей. Налог с зарплаты составит 3 250 рублей (25000 × 13%), с подарка — 390 рублей ((7000 – 4000) × 13%). Так как налог удержан, то он отразится в строках 140 и 160.

![]()

![]()

Перед представлением отчета в инспекцию проверьте правильность его заполнения. Ошибки грозят организации не только штрафами и блокировкой счетов, но и доначислениями.

Автор статьи: Ирина Смирнова

Заполняйте отчет 6-НДФЛ в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Отчеты формируются автоматически на основе бухгалтерских проводок в отчетном периоде. Легко ведите бухучет, начисляйте зарплату, платите налоги и взносы, отправляйте отчетность через интернет. Первые 14 дней в сервисе — бесплатно.

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

В статье расскажем, как рассчитывать, учитывать и платить страховые взносы организациям на ОСНО.

Контрольные соотношения 6-НДФЛ — это равенство значений строк внутри формы и совпадение значений с другими формами отчетности (РСВ). Расскажем о показателях, которые нужно сравнить между собой перед сдачей 6-НДФЛ.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

![image_pdf]()

![image_print]()

Статья 136 Трудового кодекса устанавливает такие правила:

- выплаты заработной платы должна осуществляться не реже 2 раз в месяц;

- зарплата выдается не позднее 15 календарных дней после окончания периода, за который она начислена;

- конкретная дата выдача регламентируется внутри организации;

- если она выпадает на выходной день, то выдать зарплату нужно накануне.

На стыке 2017—2018 годов ситуация с выходными днями такова: последним рабочим днем было 29 декабря 2017 года, а следующий за ним рабочий день приходится только на 9 января 2018 года. Получается, что если день выплаты зарплаты в компании приходится на период с 1 по 9 число, то выдать ее нужно было 29 декабря. Если же днем выплаты зарплаты является 9 января или более поздняя дата, то рассчитаться с сотрудниками за декабрь можно и в январе.

Что с НДФЛ

Пункт 6 статьи 226 НК РФ требует от работодателя, как от налогового агента, следующих действий в связи с выдачей зарплаты:

- в день выплаты удержать НДФЛ;

- сразу же или на следующий день, но не позднее, перечислить его в бюджет.

Таким образом, если зарплата будет выдана 9 января 2018 года, то НДФЛ следует перечислить в бюджет не позднее 10 января.

Внести выплаченную в январе заработную плату в форму 6-НДФЛ нужно с учетом следующих правил:

- Датой получения дохода считается последний день месяца, за который начислена ЗП. То есть несмотря на то что зарплата выплачена в январе, дата получения этого дохода за декабрь — 31 декабря 2017 года.

- Подоходный налог в бюджет будет уплачен уже в январе.

За весь 2017 год сумма ЗП составила 500 000 * 12 = 6 000 000 рублей, НДФЛ — 65 000 * 12 = 780 000 рублей.

Теперь отразим эти данные в расчете 6-НДФЛ.

Раздел 1

Заполним раздел 1 формы 6-НДФЛ за год. Напомним, что заполняется он нарастающим итогом:

- По строке 20 отразим заработную плату за 2017 год. ЗП за декабрь также будет входить в эту сумму, поскольку считается доходом, полученным в декабре. Таким образом, по строке 020 укажем 6 000 000 рублей.

- По строке 040 отразим НДФЛ, исчисленный с доходов за 2017 год — 780 000 рублей. Здесь также в сумму входит декабрьский НДФЛ.

- А вот по строке 070 налог за декабрь отражать не нужно — в ней указывается сумма без его учета, поскольку он фактически уплачен в январе. Таким образом, по строке 070 указываем: 780 000 — 65 000 = 715 000 рублей.

Итак, в разделе 1 формы 6-НДФЛ за 2017 год указываем такие данные:

Строка Значение (в рублях) 020 6 000 000 040 780 000 070 715 000 ![Расчет 6-НДФЛ: раздел 1]()

Форма 6-НДФЛ, раздел 1: обобщенные показатели

Раздел 2

Теперь заполним раздел 2 расчета. Напомним, что в него попадают показатели трех последних месяцев отчетного периода, каждому из которых соответствует отдельный блок из строк 110-140. Поскольку мы заполняем годовую форму, то нас интересуют данные за период октябрь — декабрь 2017 года:

- По строке 100 отражается заработная плата, выплаченная в октябре, ноябре и декабре. Поскольку декабрьскую ЗП работодатель выплатит 9 января, в расчет она не включается.

- По строке 110 каждого блока необходимо отразить дату удержания НДФЛ. Это день выплаты заработной платы.

- По строке 120 отражаем крайний срок уплата НДФЛ. Этот день, следующий за днем выплаты заработной платы.

- По срокам 130 и 140 указываем соответственно сумму полученного дохода и удержанного налога за каждый из трех месяцев.

- Разберем подробнее заполнение одного блока на примере данных октябрь 2017 года. 9 числа была получена заработная плата за сентябрь. В этот же день был начислен НДФЛ. Крайний срок его перечисления в бюджет — 10 октября.

В первом блоке раздела 2 отразим такие данные:

- 100 — 30.09.2017 — дата получения дохода (последний день сентября, поскольку зарплата за сентябрь);

- 110 — 09.10.2017 — дата удержания НДФЛ (совпадает с датой выплаты ЗП);

- 120 — 10.10.2017 — последний день срока перечисления НДФЛ в бюджет.

- 130 — 500 000 — сумма заработной платы за сентябрь;

- 140 — 65 000 — сумма НДФЛ.

Применительно ко всему примеру в раздел 2 формы 6-НДФЛ за 2017 год попадут такие данные:

Строка Значение Строка Значение (в рублях) 100 30.09.2017 130 500 000 110 09.10.2017 140 65 000 120 10.10.2017 100 31.10.2017 130 500 000 110 09.11.2017 140 65 000 120 10.11.2017 100 30.11.2017 130 500 000 110 08.12.2017 140 65 000 120 11.12.2017 В строке 110 последнего блока указано 8 декабря, поскольку 9 декабря приходится на выходной. В этом случае работодатель должен выплатить заработную плату накануне. НДФЛ перечисляется на следующий рабочий день, а это 11 декабря. Поэтому по строке 120 указана именно эта дата.

![Раздел 2 расчета 6-НДФЛ]()

Форма 6-НДФЛ, раздел 2

Обратите внимание! Выплаченную в январе декабрьскую заработную плату в раздел 2 годового расчета 6-НДФЛ мы не включили. Где же ее нужно отразить? ФНС в своем письме от 01.08.2016 № БС-4-11/13984 разъясняет, что это нужно сделать в форме за 1 квартал 2018 года.

- В разделе 1 по строке 070 указываем НДФЛ с ЗП за декабрь — 65 000 рублей.

- В разделе 2 указываем такие данные по соответствующим строкам:

- 100 — 31.12.2017 — дата получения декабрьского дохода;

- 110 — 09.01.2018 — дата удержания НДФЛ (день выплаты ЗП);

- 120 — 10.01.2018 — последний день срока перечисления НДФЛ в бюджет;

- 130 — 500 000 — сумма ЗП;

- 140 — 65 000 — сумма НДФЛ.

Есть вопросы по 6-НДФЛ? Посмотрите разъяснения от ФНС в этом материале.

Ещё материалы по теме

![Считать ли увеличение окладов индексацией зарплаты: мнение Роструда]()

Считать ли увеличение окладов индексацией зарплаты: мнение Роструда

![Новые коды доходов и вычетов для 6-НДФЛ]()

Новые коды доходов и вычетов для 6-НДФЛ

![Вопросы бухгалтеров и кадровиков о нерабочих днях с 30 октября по 7 ноября]()

Вопросы бухгалтеров и кадровиков о нерабочих днях с 30 октября по 7 ноября

Leave a Reply Отменить ответ

Отчетность

Последнее

![Заполнение декларации по УСН при переходе на повышенную ставку налога]()

Заполнение декларации по УСН при переходе на повышенную ставку налога

Налогоплательщики на УСН должны отчитаться за 2021 год по новой форме. В бланке будет учитываться применение обычных и повышенных ставок. ФНС в письме от 24.11.2021 № СД-4-3/16342@ разъяснила, как правильно заполнить декларацию, если в течение года Вы перешли с обычной налоговой ставки на повышенную.

![Что нужно успеть бухгалтеру до Нового Года 2022?]()

Что нужно успеть бухгалтеру до Нового Года 2022?

У бухгалтера в конце года аврал: слишком многое нужно успеть. Предлагаем календарь бухгалтерских задач на конец декабря, чтобы Вы не забыли ни о чём необходимом.

![Льготы для общепита с 2022 года]()

Льготы для общепита с 2022 года

Законом установлено освобождение общепита от уплаты НДС с 01.01.2022. Для компаний с численностью работников до 1 500 человек начнут действовать сниженные ставки по страховым взносам. Льготы установлены ФЗ от 02.07.2021 № 305-ФЗ. Какие условия нужно соблюдать, чтобы пользоваться льготами?

![Как отражается премия в 6-НДФЛ в 2021]()

Не всякую премию можно считать частью оплаты труда, и поэтому есть особенности в их отражению в расчёте 6-НДФЛ. Рассмотрим порядок внесения данных по разовым, регулярным и непроизводственным премиям.

Виды премий в отчёте 6-НДФЛ

Работодатель может выплачивать сотрудникам как разовые, так и систематические премии. Разовые премии, как правило, привязываются к наступающему событию (праздник, юбилей), либо даются в качестве поощрения за единичный достигнутый результат. Регулярные премии (месячные, квартальные, годовые) платят за выполнение или перевыполнение производственного плана за период.

Вид премии влияет на способ её отражения в расчёте 6-НДФЛ.

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Премии в 6-НДФЛ: пример заполнения

С 2021 года бланк расчёта 6-НДФЛ изменился. Его объединили с 2-НДФЛ и создали общую форму в соответствии с приказом ФНС России от 15.10.2020 г. №ЕД-7-11/753@. Отчёт за 2020 год нужно сдавать по старой форме.

Примеры расчётов по премиям мы будем показыватьь в новой форме 6-НДФЛ.

Разовая

Разовые премии не относятся к оплате труда, так как даются не за результаты работы, с привязкой к событию — ко дню рождения, юбилею, к профессиональному празднику, и т.д. Поэтому датой полумчения дохода будет считаться день выдачи такой премии (подпункт 1 пункта 1 статьи 223 НК РФ).

В новой форме отчёта появились новая строка для заполнения — код бюджетной классификации (КБК). Для НДФЛ с доходов, источником которых является налоговый агент, номер КБК — 18210102010011000110. В отчёте не нужно больше указывать даты фактического получения дохода, даты удержания налога и суммы полученного дохода.

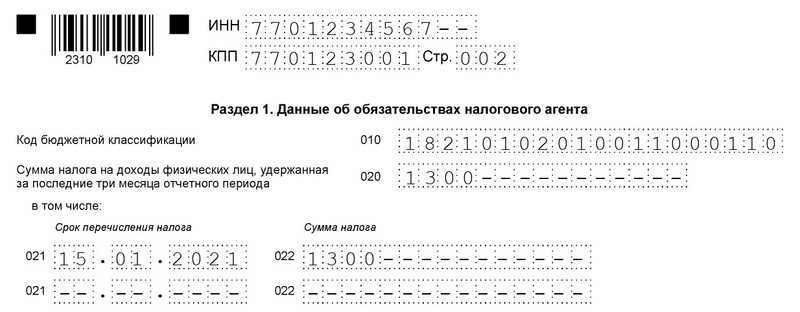

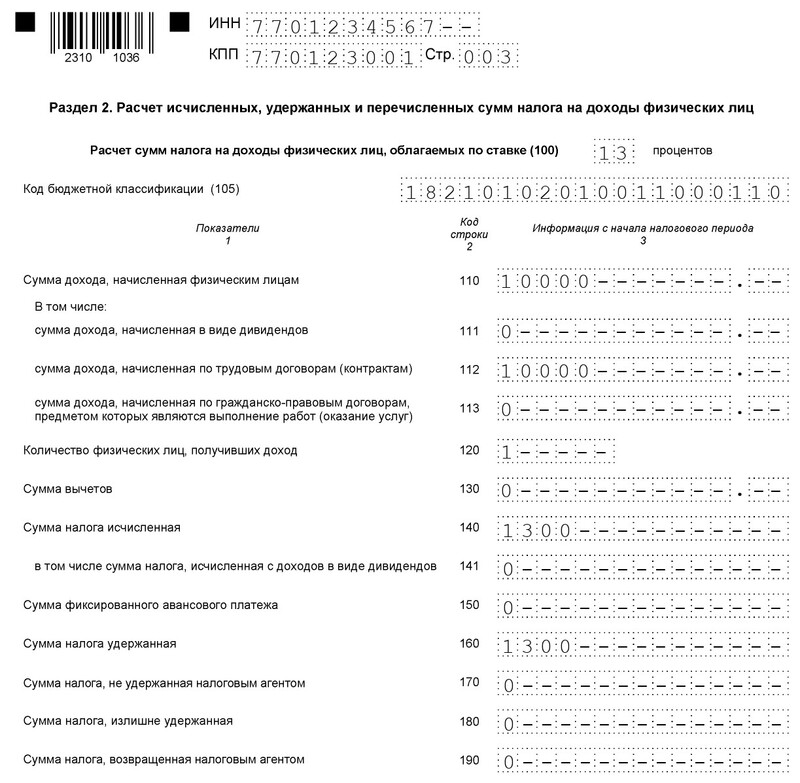

Покажем на примере, как отразить выдачу разовой премии.

НДФЛ к удержанию — 1,3 тысяч рублей, его перечислили 15 января 2021 года.

Остальные доходы за отчётный период не учитываем.

![Пример 1]()

Пример 1

![Пример 1.1]()

Пример 1.1

Ежемесячная премия

Премия, которую работодатель выплачивает по результатам трудовой деятельности работников за месяц считается частью оплаты труда, если это прописано в трудовом договоре. В соответствии с письмом Минфина РФ от 29.09.2017 №03-04-07/63400, дата получения дохода по такой ежемесячной премии — это последний день месяца, за который её начислили.

И премию по итогам работы за январь — 522 тысячи рублей (НДФЛ — 67,86 тысяч рублей).

Удержанный НДФЛ перечислили 9 февраля 2021 года.

![Пример 2]()

Пример 2

![Пример 2.1]()

Пример 2.1

Если премия выплачивается строго по показателям эффективности производственной деятельности за месяц Такая премия рассматривается как отдельный доход, и не привязывается к оплате труда. Датой получения дохода будет считаться день выплаты премии.

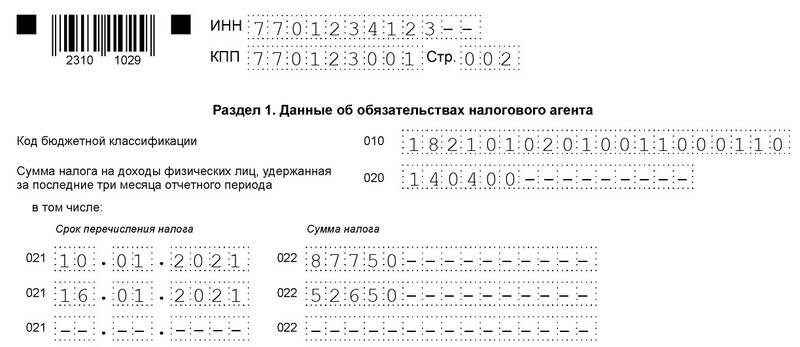

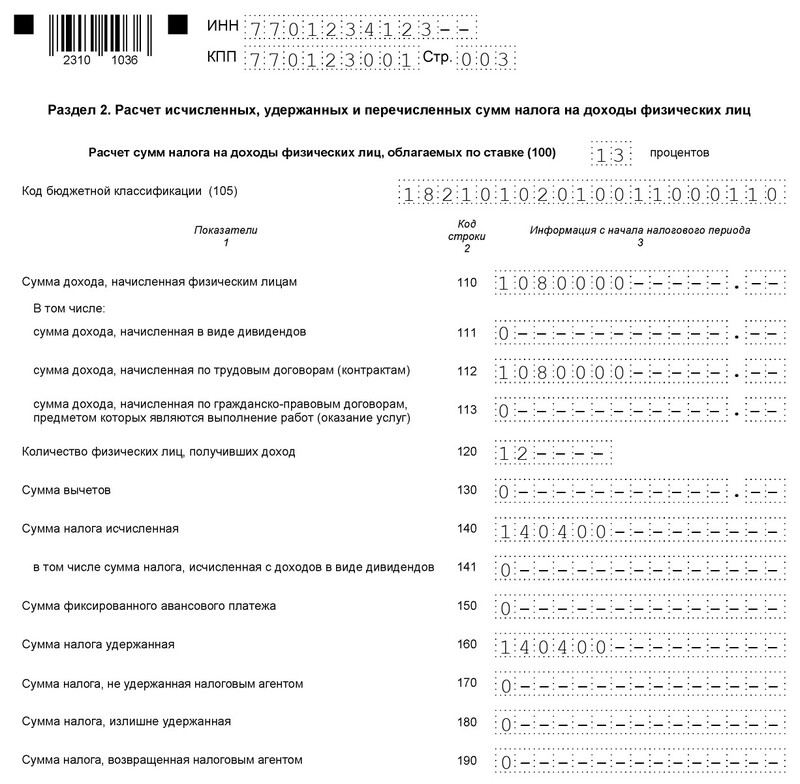

15 февраля, согласно внутреннему приказу №17 от 12.02.2021 года, им выдали премию за перевыполнение производственного плана за январь — 405 тысяч рублей (НДФЛ — 52,65 тысяч рублей, перечислили 16.02.2021 года).

Остальные доходы за отчётный период не учитываем.

![Пример 3]()

Пример 3

![Пример 3.1]()

Пример 3.1

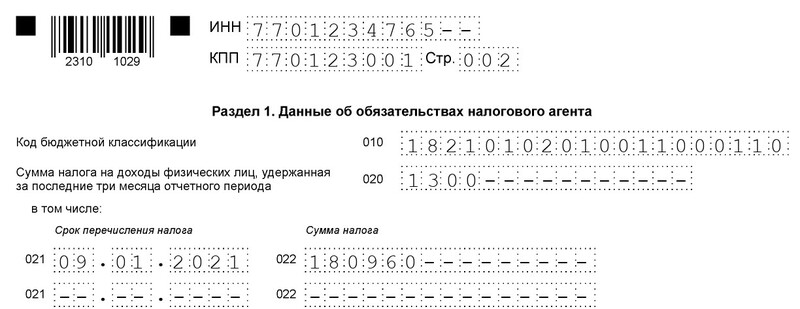

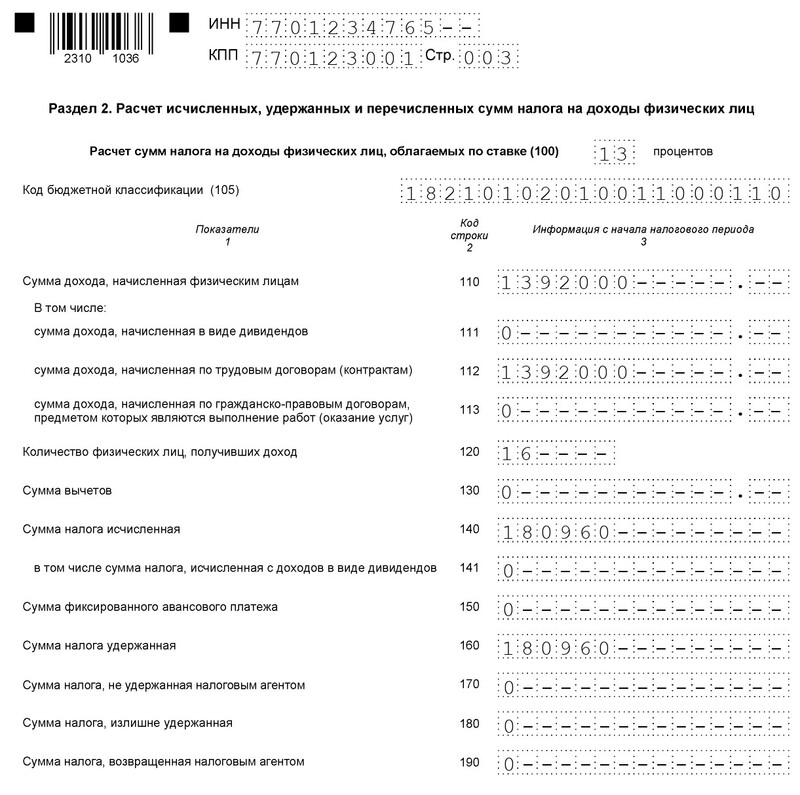

Квартальная

Квартальную премию выплачивают по результатам производственной деятельности за три отчётных месяца года. Датой возникновения дохода по квартальной премии определён день её выплаты.

19 января уплатили НДФЛ — 100,62 тысяч рублей. До этого, 11 января они получили заработную плату за декабрь 200 года — 978 тысяч рублей.

12 января 2021 года был перечислен удержанный НДФЛ —127,14 тысяч рублей.

Остальные доходы за отчётный период не учитываем.

![Пример 4]()

Пример 4

![Пример 4.1]()

Пример 4.1

Обратите внимание, что в этом примере мы не включаем сумму заработной платы за декабрь в раздел 2 отчёта, потому что она была начислена 31 декабря 2020 года и попала в расчёт 6-НДФЛ за 2020 год.

Годовая

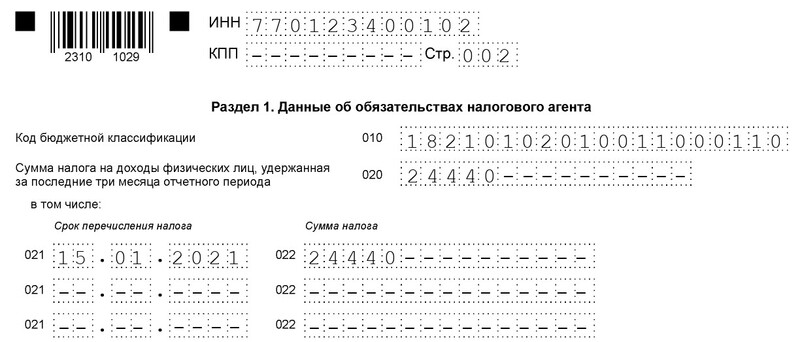

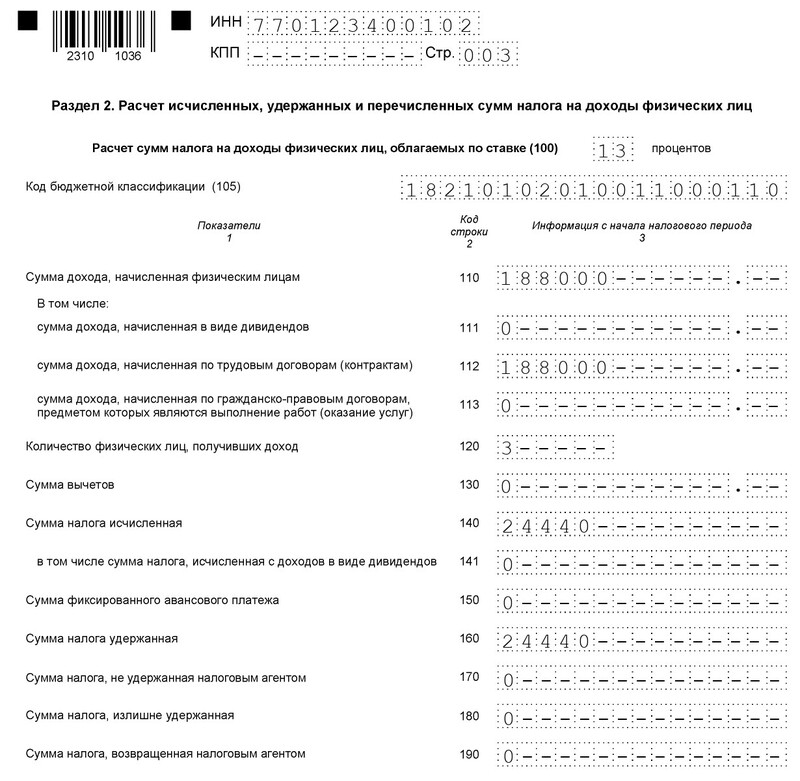

Порядок внесения данных для премии по итогам года тот же самый, что и для квартальной премии. Дата получения дохода — день перечисления премиальной выплаты.

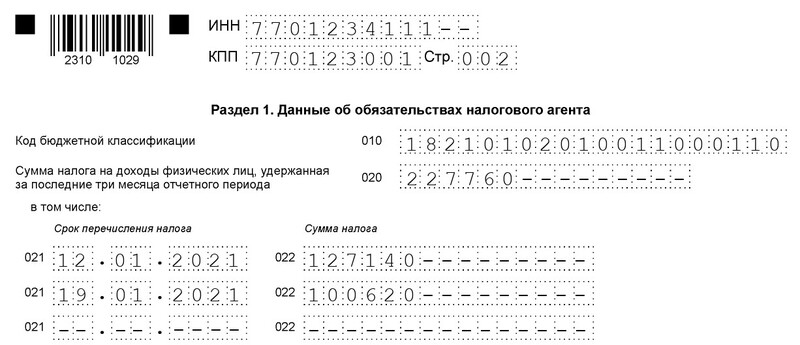

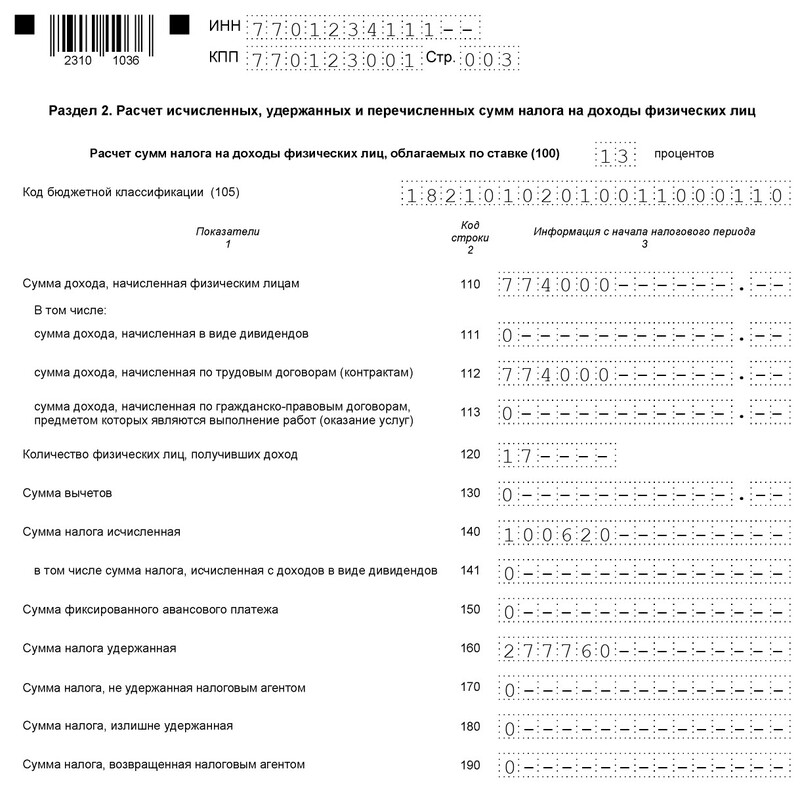

По итогам деятельности за 2020 год согласно приказу №14 от 13.01.21, 14 января 2021 года всем трём работникам ИП Кузнецова Н.Н. выплатили годовую премию в размере среднемесячного оклада.

Общая сумма премии — 188 тысяч рублей, НДФЛ удержан в размере 24,44 тысяч рублей и перечислен 15 января 2021 года.

Остальные доходы за отчётный период не учитываем.

![Пример 5]()

Пример 5

![Пример 5.1]()

Пример 5.1

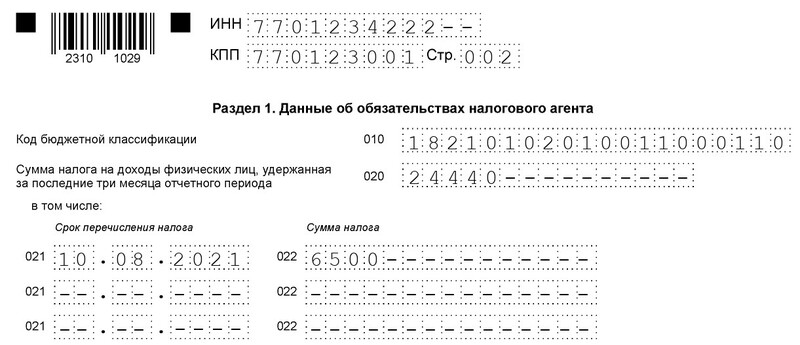

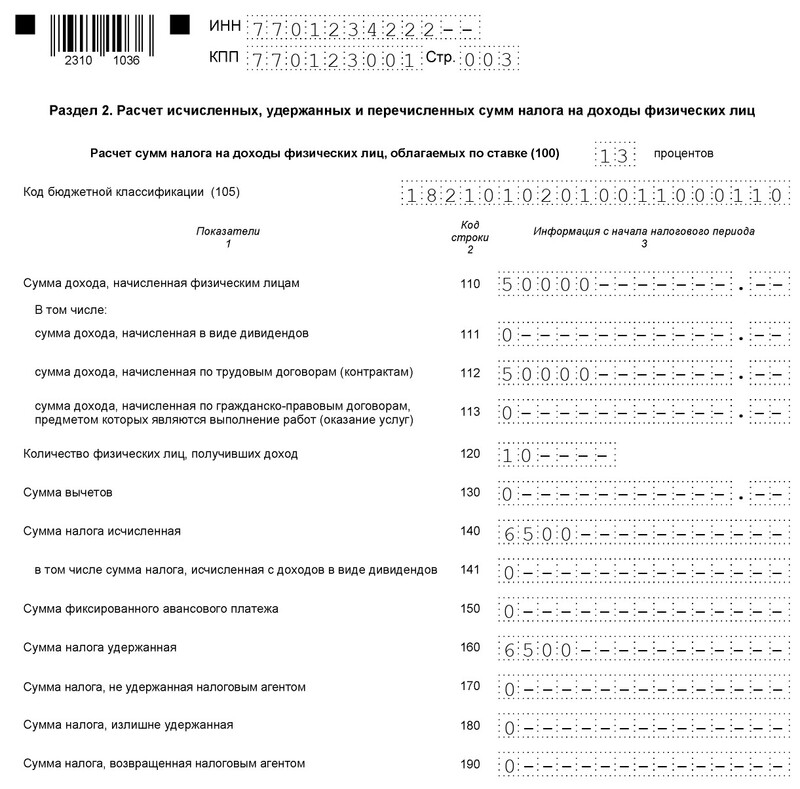

Непроизводственные премии

Любая премия, не связанная с производственной деятельностью, которая выплачивается к праздникам, дням рождения, юбилеям должна отражаться по дате её перечисления или выдачи из кассы.

Выплаты произвели 9 августа 2021 года, НДФЛ (6500 рублей) удержали в тот же день, а перечислили 10 августа 2021 года.

Остальные доходы за отчётный период не учитываем.

![Пример 6]()

Пример 6

![Пример 6.1]()

Пример 6.1

Несмотря на множество видов премиальных выплат, в расчёте 6-НДФЛ они отражаются в зависимости от даты фактического полученного дохода:

- в последний день отчётного месяца, вместе с заработной платой — премии по итогам месяца, не привязанные к фактическим показателям деятельности;

- в день перечисления на карту или выдачи из кассы — все остальные виды премий.

В раздел 1 суммы удержанного и даты перечисленного налога нужно вносить за три последних отчётных месяца, а в раздел 2 вся информация по доходам и НДФЛ включается накопительным итогом с начала года.

Читайте также:

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)

.PNG)